Taille et part du marché des anneaux de fitness aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

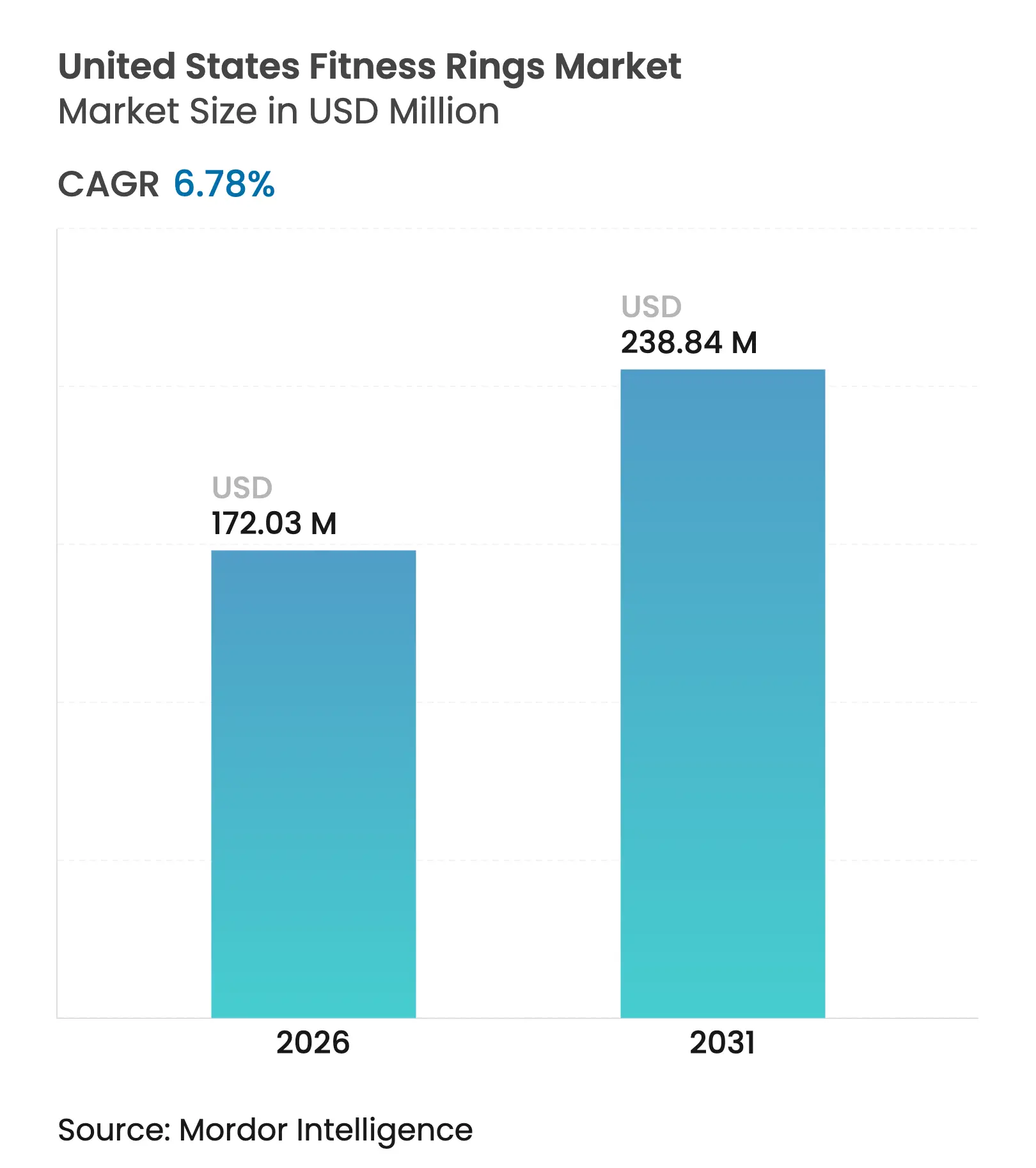

| Taille du Marché (2026) | 172.03 Millions de dollars américains |

| Taille du Marché (2031) | 238.84 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.78% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des anneaux de fitness aux États-Unis par Mordor Intelligence

La taille du marché des anneaux de fitness aux États-Unis en 2026 est estimée à 172,03 millions USD, en progression par rapport à la valeur de 2025 de 161,11 millions USD, avec des projections pour 2031 affichant 238,84 millions USD, croissant à un CAGR de 6,78 % sur la période 2026-2031. L'essor des parrainages des assureurs et des employeurs, le remboursement de la Surveillance à Distance des Patients (SDP) et la miniaturisation des capteurs positionnent le marché des anneaux de fitness aux États-Unis comme une alternative discrète aux dispositifs portables au poignet. Les études de validation clinique, les autorisations FDA 510(k) ciblant l'apnée du sommeil et l'oxymétrie de pouls, ainsi que les partenariats intégrant des données glycémiques, élargissent le profil des cas d'usage médical. La différenciation matérielle se rétrécit, de sorte que les algorithmes propriétaires, les plateformes d'abonnement et les intégrations de données de santé tierces deviennent des leviers concurrentiels décisifs. L'assouplissement de la chaîne d'approvisionnement pour les microcontrôleurs de moins de 5 mm atténue les pénuries de composants antérieures, mais les lois sur la confidentialité au niveau des États et les cycles de remplacement courts continuent de constituer des vents contraires. Les fabricants de dispositifs répondent en intégrant des flux de consentement dans l'intégration, en prolongeant les incitations à la reprise et en commercialisant des programmes de recyclage auprès des acheteurs soucieux de l'environnement.

Principaux enseignements du rapport

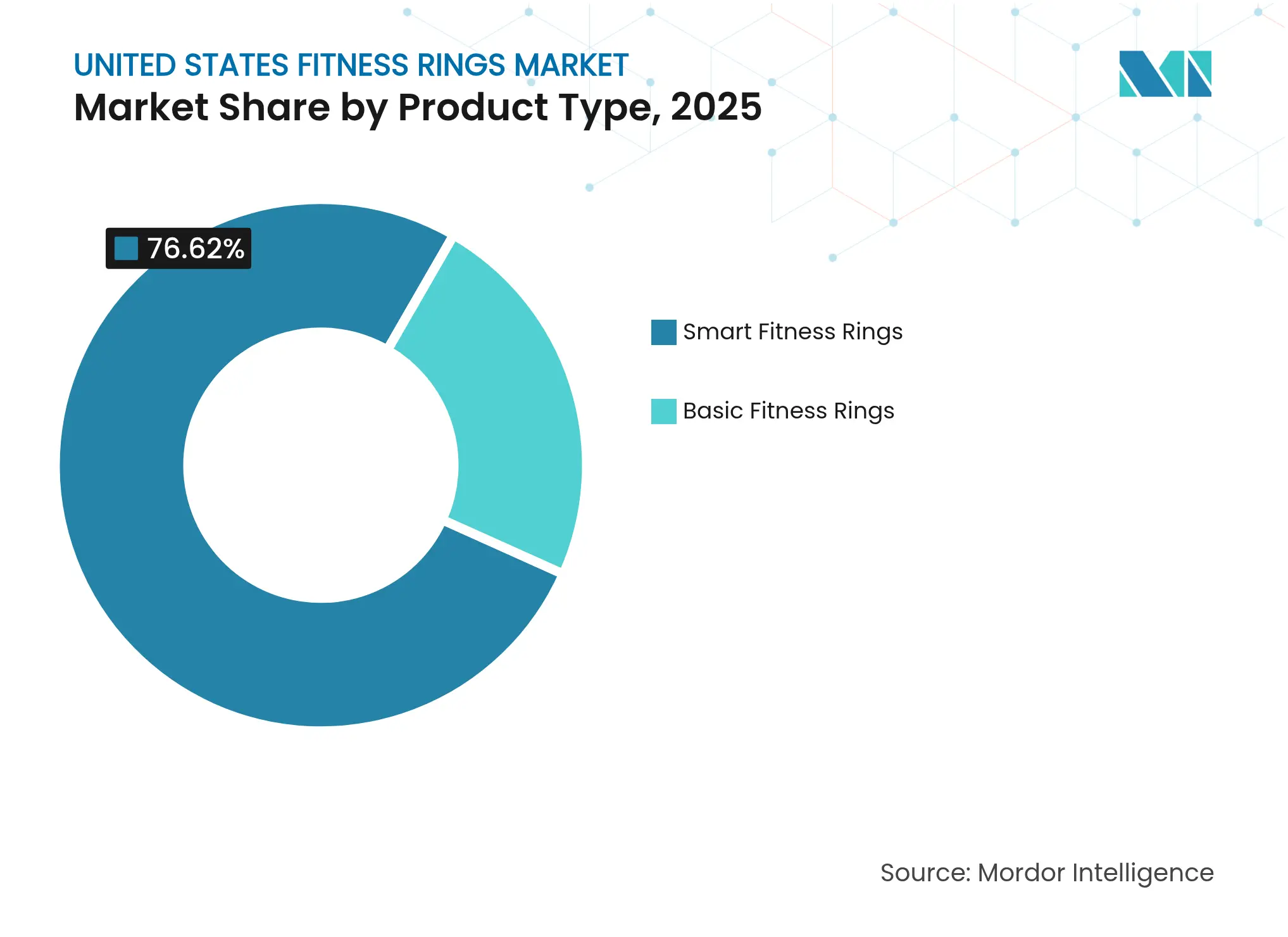

- Par type de produit, les anneaux de fitness intelligents ont représenté 76,62 % de la part de revenus du marché des anneaux de fitness aux États-Unis en 2025, tandis que les anneaux de fitness basiques affichaient le solde restant.

- Par canal de distribution, le segment en ligne détenait 63,12 % de la part du marché des anneaux de fitness aux États-Unis en 2025, tandis que les cliniques de prestataires de soins de santé devraient croître à un CAGR de 9,36 % jusqu'en 2031.

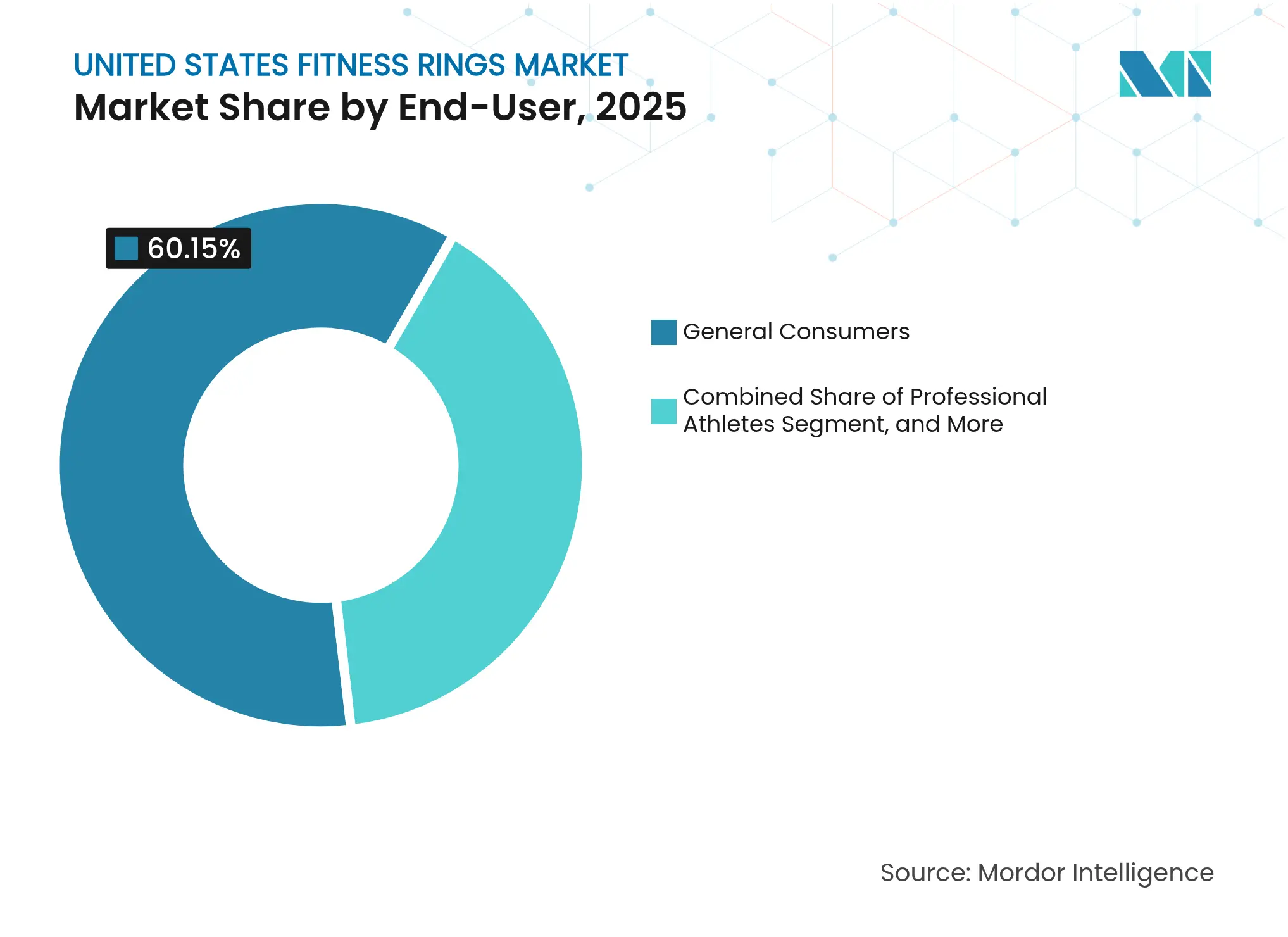

- Par utilisateur final, les consommateurs généraux représentaient 60,15 % de la demande sur le marché des anneaux de fitness aux États-Unis en 2025 ; les abonnés aux programmes de bien-être en entreprise devraient se développer à un CAGR de 9,44 % jusqu'en 2031.

- Par application, le suivi de l'activité et de la condition physique représentait 49,31 % des revenus de 2025, tandis que la gestion de la santé métabolique est positionnée pour un CAGR de 9,47 % jusqu'en 2031 sur le marché des anneaux de fitness aux États-Unis.

- Par type de capteur, les modules de fréquence cardiaque et de VFC représentaient 47,62 % des déploiements de 2025 sur le marché des anneaux de fitness aux États-Unis ; les architectures de fusion de capteurs multimodaux progressent à un CAGR de 9,58 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des anneaux de fitness aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption croissante des technologies de bien-être portables | +1.8% | National, avec une pénétration plus élevée dans les centres urbains de l'Ouest et du Nord-Est | Moyen terme (2-4 ans) |

| Hausse des incitations des assureurs santé pour la surveillance biométrique | +1.5% | National, accéléré par les programmes Medicare Advantage dans le Sud et le Midwest | Court terme (≤ 2 ans) |

| Intégration des anneaux de fitness dans les avantages de bien-être des employeurs | +1.2% | National, concentré dans les pôles d'entreprises (technologie de la côte Ouest, finance du Nord-Est) | Moyen terme (2-4 ans) |

| Miniaturisation des capteurs biométriques à faible consommation d'énergie | +1.0% | Chaînes d'approvisionnement mondiales, centres de conception sur la côte Ouest et dans le Nord-Est | Long terme (≥ 4 ans) |

| Intérêt de la FDA pour la procédure accélérée dans le dépistage de l'apnée du sommeil par anneau | +0.9% | National, voie réglementaire centrée sur le siège de la FDA (Maryland) | Moyen terme (2-4 ans) |

| Croissance des écosystèmes de coaching métabolique en boucle fermée | +0.8% | National, adoption précoce dans les marchés soucieux de la santé de l'Ouest et du Nord-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des technologies de bien-être portables

Les assureurs subventionnent désormais les coûts matériels, avec des programmes tels que Discovery Vitality offrant aux membres jusqu'à 25 % de réductions sur les primes lorsque les objectifs d'activité et de sommeil sont vérifiés via des dispositifs approuvés.[1]Discovery Limited, "Réductions de primes Vitality Rewards," discovery.co.za En 2024, Essence Healthcare a annoncé qu'elle fournirait des Oura Rings gratuits aux membres Medicare Advantage à partir de 2025, marquant le premier déploiement d'anneaux financé par un assureur à grande échelle aux États-Unis. Les codes CPT de Surveillance à Distance des Patients 99453, 99454, 99457 et 99458 remboursent entre 19 et 64 USD par patient et par mois pour les données des dispositifs connectés, transformant les métriques générées par les anneaux en services facturables.[2]Centres pour les services Medicare et Medicaid, "FAQ sur la Surveillance à Distance des Patients," cms.gov Les programmes de bien-être des employeurs emboîtent le pas, subventionnant les dispositifs lorsque les employés consentent à partager des données biométriques anonymisées pour les négociations de primes. Cette convergence des incitations des assureurs, de la facturation de la surveillance à distance des patients et de la maîtrise des coûts par les employeurs accélère la pénétration du marché des anneaux de fitness aux États-Unis auprès de données démographiques auparavant sensibles aux prix.

Hausse des incitations des assureurs santé pour la surveillance biométrique

Les plans Medicare Advantage, qui couvrent 31 millions d'Américains, exploitent les données issues des anneaux pour améliorer les évaluations par étoiles et réduire les coûts des sinistres. L'ajout en 2024 des codes CPT de Surveillance Thérapeutique à Distance 98975-98981 couvre les points de données non physiologiques, tels que l'observance médicamenteuse, élargissant ainsi le périmètre de remboursement. Les assureurs privés intègrent les anneaux dans les programmes dédiés au diabète, à l'hypertension et aux troubles du sommeil, dans le but d'éviter les hospitalisations. Le partenariat Oura–Essence illustre l'alignement des incitations des patients (matériel gratuit), des revenus des prestataires (codes de surveillance à distance des patients) et des économies des payeurs (moins de sinistres aigus). Les lois étatiques sur les données biométriques et la confidentialité imposent des mandats de consentement granulaires, mais les assureurs conformes considèrent la gestion des données comme une exigence incontournable plutôt qu'un frein.

Intégration des anneaux de fitness dans les avantages de bien-être des employeurs

Les entreprises subventionnent les anneaux pour gérer les primes d'assurance collective, les entreprises de la Silicon Valley et de Wall Street offrant des crédits matériels de 200 à 300 USD. Oura for Business fournit des tableaux de bord complets de préparation qui corrèlent les déficits de sommeil avec l'absentéisme, tout en protégeant les données individuelles. Les directives de la Commission pour l'égalité des chances en matière d'emploi publiées en décembre 2024 précisent que les programmes de bien-être doivent être volontaires ; cependant, les incitations restent autorisées tant que les non-participants ne sont pas pénalisés. Les intégrations avec Virgin Pulse et Wellable réduisent les frictions de déploiement, propulsant l'adoption en entreprise dans les secteurs à fort stress où les métriques de récupération sont corrélées à la performance et à la sécurité.

Miniaturisation des capteurs biométriques à faible consommation d'énergie

Le capteur de mouvement BHI385 de Bosch Sensortec consomme aussi peu que 38 µA lors du suivi de l'activité et intègre une intelligence artificielle embarquée pour la détection des chutes et le contrôle gestuel. Les avancées dans les réseaux de LED PPG permettent des mesures précises de la fréquence cardiaque et de la SpO₂ à partir des artères des doigts, améliorant la qualité des données pour les personnes à la peau plus foncée. Les capteurs de température à thermistance atteignent une précision de ±0,1 °C, permettant le suivi des cycles menstruels et des fièvres précoces. Les microcontrôleurs ultra-basse consommation de Nordic Semiconductor intègrent des radios BLE et des processeurs de signal numérique dans des boîtiers de 3 mm, prolongeant l'autonomie de la batterie de l'anneau à 7 jours. Nature Electronics a rapporté des puces multimodales hybrides qui intègrent des mesures de bioimpédance et d'ECG à partir d'un seul point de contact, préfigurant le potentiel de futurs biomarqueurs métaboliques et de stress.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Risque de contentieux lié à la confidentialité des données pour la capture biométrique continue | -1.3% | National, concentré dans l'Illinois (BIPA) et la Californie (CCPA/CPRA) | Court terme (≤ 2 ans) |

| Cycles de remplacement de produits courts générant des préoccupations en matière de déchets électroniques | -0.8% | National, avec une pression réglementaire émergente dans les États de la côte Ouest | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en semi-conducteurs pour les boîtiers de microcontrôleurs ultra-petits | -0.6% | Chaînes d'approvisionnement mondiales, dépendances de conception en Asie et en Europe | Court terme (≤ 2 ans) |

| Perception de niche face à la multifonctionnalité des montres intelligentes | -0.9% | National, plus prononcé dans les données démographiques préférant les dispositifs multifonctionnels | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risque de contentieux lié à la confidentialité des données pour la capture biométrique continue

La loi sur la confidentialité des informations biométriques de l'Illinois expose les contrevenants à des dommages et intérêts statutaires de 1 000 à 5 000 USD par violation, et des recours collectifs ont déjà dépassé 100 millions USD en règlements.[3]Assemblée générale de l'Illinois, "Loi sur la confidentialité des informations biométriques," ilga.gov La loi californienne sur la protection de la vie privée des consommateurs et son successeur, la loi sur les droits à la vie privée de Californie, exigent des droits de désinscription et de suppression, augmentant les coûts de conformité. Les directives de la Commission pour l'égalité des chances en matière d'emploi avertissent que les dispositifs portables peuvent violer la loi sur les Américains handicapés ou la loi sur la non-discrimination génétique en matière d'information si elles sont liées aux décisions d'emploi, refroidissant les mandats agressifs des employeurs. Les fabricants répondent en intégrant des flux de consentement, en anonymisant les ensembles de données et en souscrivant une assurance responsabilité civile cybernétique, mais le risque de contentieux reste un frein au déploiement rapide en entreprise.

Cycles de remplacement de produits courts générant des préoccupations en matière de déchets électroniques

Les données des Nations Unies montrent que les petits appareils électroniques constituent la catégorie de déchets électroniques à la croissance la plus rapide, mais moins de 20 % d'entre eux entrent dans les filières de recyclage formelles. Les anneaux de fitness, scellés autour de micro-batteries non remplaçables, compliquent le démontage et la récupération des matériaux. Les réglementations européennes sur les batteries exigeant des cellules remplaçables d'ici 2027 pourraient augmenter les coûts de conception pour les références mondiales. Les militants du droit à la réparation plaident pour des architectures modulaires, mais la miniaturisation limite l'espace physique. Les incitations à la reprise restent sous-utilisées, mettant en contradiction le message de durabilité avec les cycles d'innovation rapides sur le marché des anneaux de fitness aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les anneaux intelligents consolident leur leadership

Les anneaux de fitness intelligents représentaient 76,62 % des revenus de 2025 et devraient progresser à un CAGR de 8,12 % jusqu'en 2031, soulignant leur rôle de moteur de revenus du marché des anneaux de fitness aux États-Unis. Le modèle de troisième génération d'Oura, au prix de 299 USD plus un abonnement mensuel de 5,99 USD, combine une autonomie de 5 jours avec des analyses du cycle menstruel et de la récupération, fidélisant les utilisateurs à des services récurrents. Le Galaxy Ring de Samsung lancé en juillet 2024 lui répond avec un matériel à 399,99 USD sans frais, tirant parti de l'intégration Galaxy Health pour séduire les propriétaires Samsung existants. Les anneaux de fitness basiques perdent du terrain à mesure que les dispositifs riches en fonctionnalités font baisser les prix en dessous de 300 USD, et la fidélisation à l'écosystème décourage les rétrogradations. La collaboration Dexcom–Oura, intégrant des données glycémiques, illustre comment les anneaux intelligents s'étendent au-delà du suivi de l'activité vers le coaching métabolique, une frontière que les anneaux basiques ne peuvent pas atteindre. La divergence réglementaire s'élargit également : l'Evie Ring de Movano, en cours d'approbation FDA, vise le statut de dispositif médical, débloquant des canaux de remboursement auxquels les anneaux de bien-être uniquement ne peuvent pas accéder.

Les anneaux intelligents servent donc à la fois les niches de style de vie et médicales, renforçant leur emprise sur le marché des anneaux de fitness aux États-Unis. À mesure que les coûts des composants baissent et que la fusion de capteurs s'améliore, l'écart perçu entre les modèles basiques et intelligents continuera de se creuser, consolidant la demande autour de ces derniers. La taille du marché des anneaux de fitness aux États-Unis attribuable aux anneaux intelligents devrait atteindre 197,2 millions USD d'ici 2031, maintenant sa domination tout en élevant les barrières à l'entrée pour les dispositifs plus simples.

Par canal de distribution : les cliniques s'accélèrent tandis que le canal en ligne reste dominant

Les boutiques en ligne ont maintenu une part de 63,12 % en 2025, confirmant la vente directe aux consommateurs comme stratégie par défaut pour les nouveaux entrants. Cependant, le remboursement de la surveillance à distance des patients a catalysé la prescription en clinique, propulsant les cliniques de prestataires de soins de santé vers un CAGR prévu de 9,36 %, le plus rapide au sein du marché des anneaux de fitness aux États-Unis. L'Evie Ring de Movano, visant l'autorisation pour l'oxymétrie de pouls, entrera dans les cabinets de pneumologie et de cardiologie où les médecins peuvent facturer les codes de surveillance à distance des patients, illustrant l'élan du canal. Les grandes surfaces d'électronique jouent un rôle marginal car les consommateurs privilégient la recherche sur le web et la livraison gratuite, tandis que les chaînes d'articles de sport se concentrent sur les chaussures et les vêtements.

Les cliniques apportent crédibilité et suivi intégré, permettant aux anneaux de fitness de passer de gadgets de bien-être à des outils médicaux remboursables. Par conséquent, la taille du marché des anneaux de fitness aux États-Unis générée par les cliniques de prestataires devrait atteindre 36,86 millions USD d'ici 2031, incitant les leaders du marché à constituer des équipes de vente en soins de santé et à sécuriser des architectures cloud conformes à la loi HIPAA.

Par utilisateur final : le bien-être en entreprise affiche la croissance la plus rapide

Les consommateurs généraux représentaient 60,15 % du volume de 2025, mais les abonnés aux programmes de bien-être en entreprise devraient progresser à un CAGR de 9,44 % jusqu'en 2031, reflétant le désir des employeurs de contrôler les primes médicales. Les départements des ressources humaines déploient des anneaux pour surveiller les scores agrégés de préparation et de sommeil, offrant des subventions matérielles en échange de métriques anonymisées. Les directives de la Commission pour l'égalité des chances en matière d'emploi imposent une participation volontaire, mais des incitations attractives maintiennent un taux d'adoption élevé. Les athlètes professionnels restent un groupe d'adoptants de niche mais influent ; les équipes de la Ligue nationale de basket-ball s'appuient sur la VFC nocturne pour calibrer leurs charges d'entraînement. Les institutions de recherche intègrent les anneaux dans des essais cliniques décentralisés, valorisant les flux de données continus qui se produisent en dehors des environnements de laboratoire.

L'adoption en entreprise élargit l'exposition de la marque et constitue des ensembles de données longitudinales sur des données démographiques diverses, améliorant la robustesse des algorithmes. À mesure que les entreprises négocient des contrats en volume, la part du marché des anneaux de fitness aux États-Unis actuellement détenue par les acheteurs en entreprise devrait atteindre 25,60 % d'ici 2031, remodelant les priorités en matière de tarification et de feuille de route produit.

Par application : la santé métabolique vole la vedette

Le suivi de l'activité a sécurisé 49,31 % des revenus en 2025 ; cependant, la gestion de la santé métabolique devrait surpasser toutes les autres applications à un CAGR de 9,47 %, débloquant des niveaux de logiciels premium qui augmentent le revenu moyen par utilisateur. L'investissement de Dexcom en novembre 2024 valorise Oura au-dessus de 5 milliards USD, fusionnant les données glycémiques continues avec les informations sur le sommeil et l'activité pour créer un coaching en boucle fermée inédit dans les dispositifs portables traditionnels. L'anneau Air d'Ultrahuman, associé aux capteurs Abbott Libre, combine de même les métriques de l'anneau et les lectures glycémiques pour éclairer les choix nutritionnels. Le stress et le bien-être mental reposent sur les analyses de VFC, mais manquent d'une validation clinique robuste, tempérant les perspectives de croissance.

En liant des informations métaboliques exploitables à des objectifs gamifiés, les anneaux dépassent la commoditisation du comptage de pas, s'ancrant au cœur des routines de santé préventive. Par conséquent, la taille du marché des anneaux de fitness aux États-Unis liée aux logiciels de santé métabolique devrait quadrupler entre 2024 et 2030, même si les revenus matériels croissent plus modestement.

Par type de capteur : la fusion multimodale mène la prochaine phase

Les modules de fréquence cardiaque et de VFC détenaient une part de 47,62 % en 2025, soulignant leur statut de capteurs incontournables. Pourtant, la fusion de capteurs multimodaux s'étendra à un CAGR de 9,58 %, portée par les puces d'intelligence artificielle embarquée BHI385 et les empilements hybrides de Nature Electronics qui intègrent l'ECG et la bioimpédance dans une seule puce. La détection de la température cutanée permet des fonctionnalités de santé féminine et des indicateurs précoces de maladie, tandis que la SpO₂ reste centrale pour le dépistage de l'apnée du sommeil. En corrélant l'accélérométrie, la VFC, la SpO₂ et la température dans un seul algorithme, les architectures de fusion offrent des informations supérieures à celles des dispositifs à capteur unique, augmentant ainsi les coûts de changement pour les utilisateurs.

À mesure que les mises à jour du micrologiciel débloquent de nouvelles métriques composites sans nécessiter de mises à niveau matérielles, le leadership en matière de fusion de capteurs est susceptible d'opter pour une adoption de niveau premium. Les leaders du marché qui agrègent des flux de données diversifiés captureront une valeur disproportionnée, consolidant davantage le marché des anneaux de fitness aux États-Unis autour d'écosystèmes riches en algorithmes.

Analyse géographique

La Californie et les marchés plus larges de la côte Ouest mènent la demande grâce à des revenus disponibles élevés, des effectifs axés sur la technologie et une culture d'adoption précoce. La Silicon Valley accueille les centres de conception de plusieurs marques d'anneaux et sert de terrain d'essai pour les pilotes de surveillance à distance des patients avec des réseaux de prestation intégrés. Le Nord-Est, ancré par le secteur financier de New York et le pôle de technologies médicales de Boston, suit de près, tirant parti des budgets de bien-être en entreprise et des subventions de recherche académique. La pénétration de Medicare Advantage dans les États du Sud stimule les déploiements financés par les assureurs, comme la distribution gratuite d'Oura par Essence, stimulant l'adoption parmi les personnes âgées qui avaient précédemment évité les dispositifs portables en raison du coût. L'adoption plus lente du Midwest reflète une densité urbaine plus faible et moins de programmes cliniques de surveillance à distance des patients, bien que les employeurs de la logistique et de la fabrication dans la région commencent à piloter la surveillance de la récupération par anneau.

Les lois étatiques sur la confidentialité créent des frictions de conformité régionales. La loi sur la confidentialité des informations biométriques de l'Illinois entraîne des stratégies de déploiement conservatrices dans les bureaux de la région de Chicago, tandis que la loi californienne sur la protection de la vie privée des consommateurs et la loi sur les droits à la vie privée de Californie ajoutent des coûts de traitement des données pour les marques nationales. À l'inverse, les niveaux uniformes de remboursement fédéral de la surveillance à distance des patients nivellent le terrain de jeu pour les canaux cliniques, permettant aux cabinets ruraux du Sud et du Midwest de prescrire des anneaux et de facturer les Centres pour les services Medicare et Medicaid au même tarif que leurs homologues côtiers. L'expansion de la télésanté érode davantage les barrières géographiques, permettant aux patients de synchroniser leurs données avec des spécialistes situés à des centaines de kilomètres. Dans l'ensemble, l'Ouest devrait conserver sa position de leader avec une part de 31,65 % du marché des anneaux de fitness aux États-Unis d'ici 2031, tandis que le Sud devrait afficher le CAGR le plus rapide à 8,12 %, porté par la dynamique de Medicare Advantage. Les stratégies régionales dépendent donc de l'adaptation de la distribution aux consommateurs directs sur les côtes, via les canaux des assureurs et des employeurs à l'intérieur des terres, et de la navigation dans un patchwork de lois sur la confidentialité qui influencent les flux de travail de marketing et de consentement des utilisateurs.

Paysage concurrentiel

Oura Health reste la marque la plus connue de la catégorie, associant un abonnement à revenus récurrents à une pile de capteurs cliniquement validée. Le lancement du Galaxy Ring de Samsung en juillet 2024 a introduit un concurrent de poids qui tire parti du vaste écosystème Galaxy et d'un modèle sans abonnement, remettant en question l'économie du revenu moyen par utilisateur d'Oura. Le contentieux en matière de brevets entre les deux entreprises souligne la rareté de la propriété intellectuelle liée au facteur de forme anneau et préfigure une course défensive aux brevets. Les challengers émergents revendiquent des positions différenciées : Ultrahuman intègre la surveillance continue de la glycémie, RingConn propose des prix inférieurs à 300 USD, et Movano poursuit des autorisations FDA spécifiques aux femmes. L'approbation FDA d'Apple en septembre 2024 pour les notifications d'apnée du sommeil sur Watch alimente les spéculations sur un produit anneau, soutenu par son portefeuille de brevets en expansion.

Les mouvements stratégiques favorisent la fidélisation à l'écosystème. L'investissement de 75 millions USD de Dexcom dans Oura intègre la télémétrie glycémique dans les scores de préparation, tandis que Samsung regroupe les métriques de l'anneau dans Galaxy Health sans frais récurrents. La levée de fonds de 10 millions USD de Movano financera des essais cliniques, indiquant une stratégie de mise sur le marché axée sur le remboursement. Les compétences en matière de conformité, telles que SOC 2, HITRUST et HIPAA, deviennent des prérequis pour les transactions interentreprises, avantageant les acteurs établis bien capitalisés.

Le champ concurrentiel est susceptible de se bifurquer. Un niveau se concentrera sur le bien-être des consommateurs, en concurrençant sur l'esthétique de la marque et le marketing de style de vie ; un autre poursuivra la validation médicale, ciblant les parcours de soins facturés par codes CPT et les partenariats avec les payeurs. La différenciation algorithmique, et non le choix des références de capteurs, décidera des gagnants, car les données brutes se commoditisent et les informations définissent la fidélité des utilisateurs sur le marché des anneaux de fitness aux États-Unis.

Leaders du secteur des anneaux de fitness aux États-Unis

Oura Health Oy

Motiv Inc.

Samsung Electronics Co. Ltd.

Ultrahuman Healthcare Pvt. Ltd.

RingConn Technology Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Oura Health a présenté sa quatrième génération d'Oura Ring, dotée de capteurs recalibrés, d'une batterie de 8 jours et d'un algorithme Smart Sensing qui optimise la consommation d'énergie tout en améliorant la précision de la variabilité de la fréquence cardiaque et de la SpO₂. Le modèle de 4e génération offre également plus de choix de tailles et un flux de couplage Bluetooth plus rapide pour répondre aux retours antérieurs des clients.

- Juin 2025 : Movano Health a achevé des études cliniques pivots comparant les lectures d'oxymétrie de pouls de l'Evie Ring avec des références de qualité hospitalière et a soumis son dossier 510(k) à la FDA. Une autorisation attendue au premier trimestre 2026 ouvrirait les canaux de remboursement Medicare et de distribution en clinique pour la surveillance de la bronchopneumopathie chronique obstructive et de l'apnée du sommeil.

- Mai 2025 : Samsung Electronics a élargi l'accès au détail aux États-Unis pour le Galaxy Ring, désormais disponible chez Best Buy et dans certains magasins d'opérateurs, et a introduit une mise à jour logicielle majeure comprenant la prédiction du cycle menstruel, le coaching en gestion du stress et une détection améliorée des phases de sommeil, le tout alimenté par Galaxy AI embarqué.

- Mars 2025 : Dexcom et Oura ont conjointement déployé une intégration de données en temps réel, permettant aux propriétaires d'Oura Ring équipés de capteurs Dexcom G7 de suivre les tendances glycémiques aux côtés des métriques de sommeil et d'activité dans l'application Oura, marquant la première fusion grand public d'un anneau de fitness avec une surveillance métabolique de qualité médicale.

- Février 2025 : Essence Healthcare a commencé à distribuer des Oura Rings gratuits à environ 90 000 membres Medicare Advantage dans plusieurs États, marquant le plus grand déploiement de dispositifs portables subventionnés par un assureur aux États-Unis. L'initiative vise à réduire les réadmissions hospitalières grâce à la détection précoce des anomalies de sommeil, d'activité et de température.

Périmètre du rapport sur le marché des anneaux de fitness aux États-Unis

Le marché des anneaux de fitness aux États-Unis suit les revenus générés par la vente d'anneaux de suivi de la condition physique intelligents proposés par les fournisseurs du marché (directement, via des partenaires et via des plateformes de commerce électronique) aux consommateurs en Chine.

Le marché des anneaux de fitness aux États-Unis est segmenté par type de produit (anneaux de fitness basiques, anneaux de fitness intelligents). Les tailles de marché et les prévisions sont fournies en termes de valeur en (USD) pour tous les segments ci-dessus.

| Anneaux de fitness basiques |

| Anneaux de fitness intelligents |

| En ligne (commerce électronique) |

| Commerce de détail spécialisé en électronique |

| Magasins d'articles de sport |

| Cliniques de prestataires de soins de santé |

| Consommateurs généraux |

| Athlètes professionnels |

| Abonnés aux programmes de bien-être en entreprise |

| Établissements médicaux et de recherche |

| Suivi de l'activité et de la condition physique |

| Surveillance du sommeil et de la récupération |

| Gestion de la santé métabolique |

| Stress et bien-être mental |

| Fréquence cardiaque et VFC |

| SpO₂ et respiratoire |

| Température cutanée |

| Fusion de capteurs multimodaux |

| Par type de produit | Anneaux de fitness basiques |

| Anneaux de fitness intelligents | |

| Par canal de distribution | En ligne (commerce électronique) |

| Commerce de détail spécialisé en électronique | |

| Magasins d'articles de sport | |

| Cliniques de prestataires de soins de santé | |

| Par utilisateur final | Consommateurs généraux |

| Athlètes professionnels | |

| Abonnés aux programmes de bien-être en entreprise | |

| Établissements médicaux et de recherche | |

| Par application | Suivi de l'activité et de la condition physique |

| Surveillance du sommeil et de la récupération | |

| Gestion de la santé métabolique | |

| Stress et bien-être mental | |

| Par type de capteur | Fréquence cardiaque et VFC |

| SpO₂ et respiratoire | |

| Température cutanée | |

| Fusion de capteurs multimodaux |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des anneaux de fitness aux États-Unis en 2026 ?

Il s'établit à 172,03 millions USD et devrait atteindre 238,84 millions USD d'ici 2031 à un CAGR de 6,78 % sur la période 2026-2031.

Quel segment de produit domine les ventes aux États-Unis ?

Les anneaux de fitness intelligents détenaient 76,62 % des revenus de 2025 et continuent de dominer grâce à leurs capacités multi-capteurs.

Quel canal connaît la croissance la plus rapide ?

Les cliniques de prestataires de soins de santé devraient afficher un CAGR de 9,36 % jusqu'en 2031, portées par le remboursement de la surveillance à distance des patients qui stimule la prescription.

Pourquoi les employeurs adoptent-ils les anneaux de fitness ?

Les dispositifs subventionnés aident les entreprises à négocier des primes d'assurance collective plus basses tout en surveillant la préparation globale de leur personnel.

Quel rôle jouent les lois sur la confidentialité ?

La loi sur la confidentialité des informations biométriques de l'Illinois et la loi californienne sur la protection de la vie privée des consommateurs et la loi sur les droits à la vie privée de Californie imposent des règles strictes en matière de consentement et de notification des violations, influençant les stratégies de déploiement à l'échelle nationale.

Quelle nouvelle application de santé se développe le plus rapidement ?

La gestion de la santé métabolique, portée par les intégrations glycémie-anneau, devrait croître à un CAGR de 9,47 % jusqu'en 2031.

Dernière mise à jour de la page le: