Taille et part de marché des anneaux de fitness

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 594.2 Millions de dollars américains |

| Taille du Marché (2031) | 848.54 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.39% CAGR |

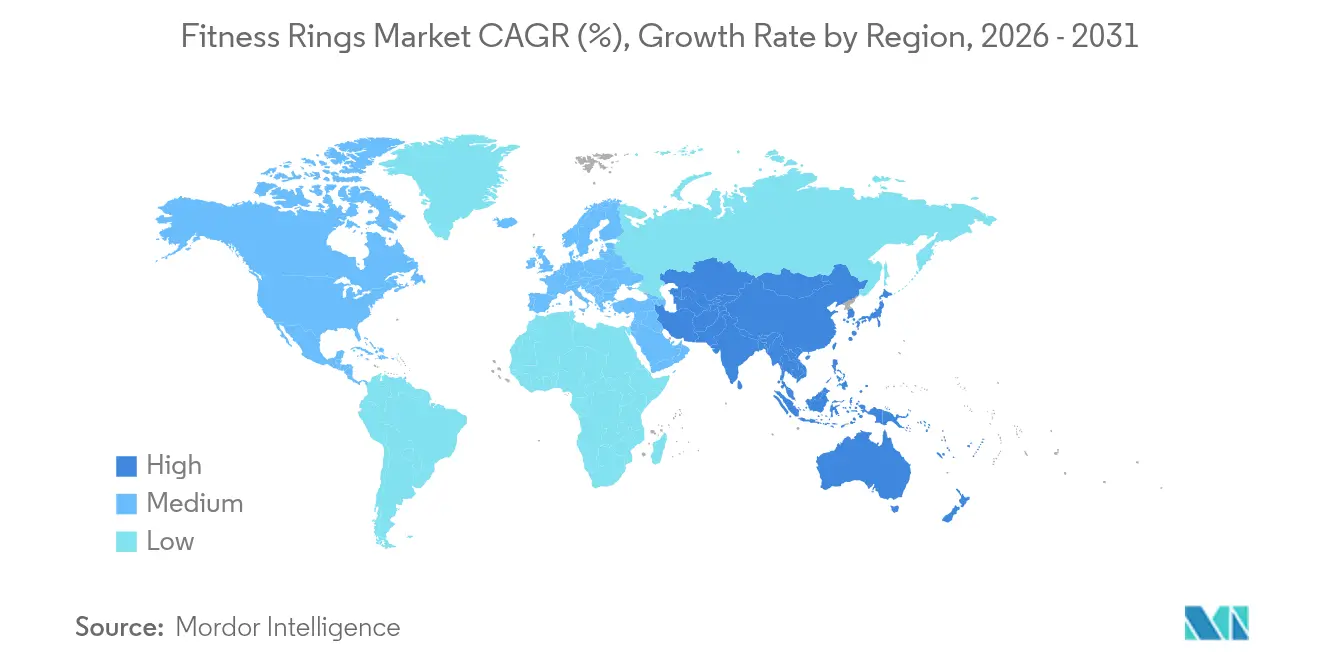

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

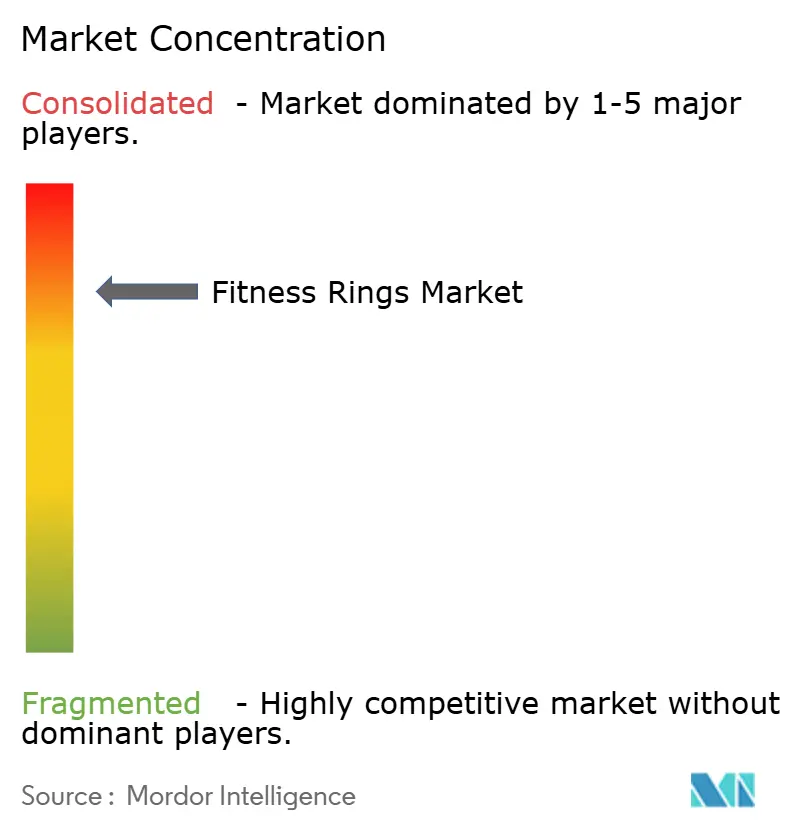

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des anneaux de fitness par Mordor Intelligence

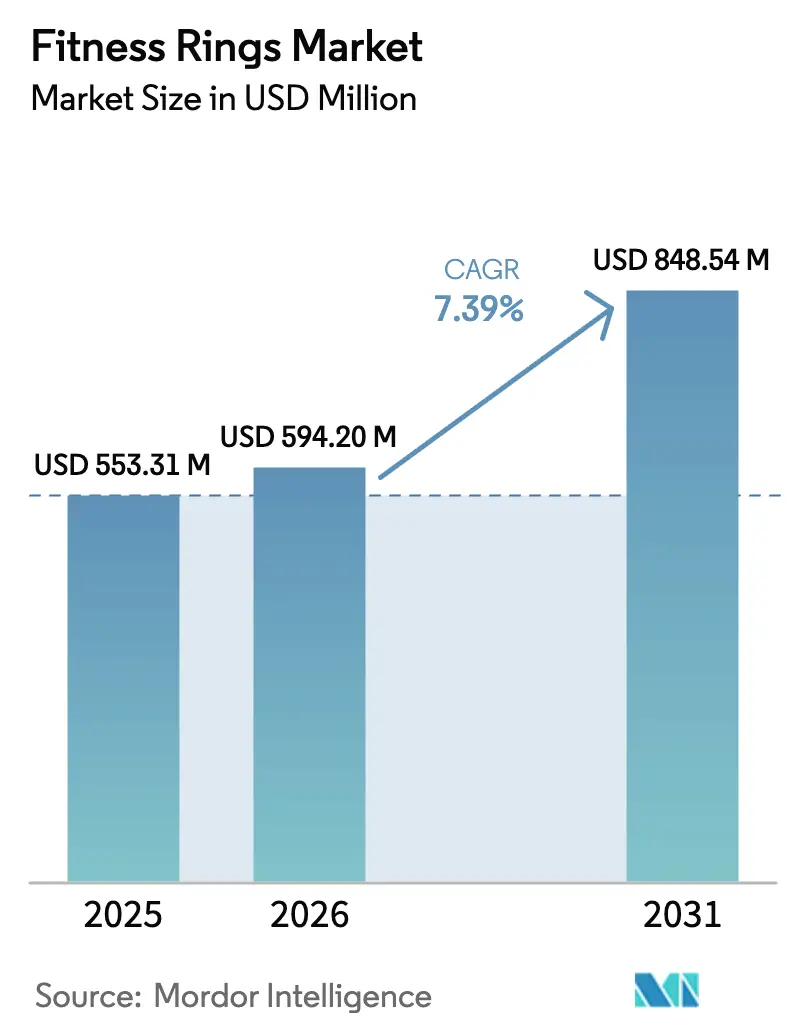

La taille du marché des anneaux de fitness était évaluée à 553,31 millions USD en 2025 et devrait croître de 594,2 millions USD en 2026 pour atteindre 848,54 millions USD d'ici 2031, à un TCAC de 7,39 % au cours de la période de prévision (2026-2031). La miniaturisation rapide des capteurs, l'adoption croissante du bien-être en entreprise et l'entrée de grandes marques d'électronique grand public redéfinissent les attentes en matière de facteur de forme dans les objets connectés portables. Les fournisseurs qui combinent des données biométriques de haute précision, des conseils générés par l'IA et une intégration transparente dans les écosystèmes captent des niveaux de prix premium, tandis que les modèles chinois à très bas coût élargissent la base de clientèle accessible. La tarification par paliers, les architectures hybrides Bluetooth-NFC et les analyses par abonnement augmentent la valeur à vie par utilisateur, mais les contraintes d'autonomie de la batterie et les préoccupations relatives à la confidentialité restent des facteurs limitants. L'intensité concurrentielle s'accroît à mesure que Samsung, Oura, Ultrahuman, Movano et Sky Labs développent des stratégies de mise sur le marché différenciées visant à obtenir une validation clinique, un positionnement haut de gamme ou une pénétration du marché de masse en dessous de 100 USD.

Principaux enseignements du rapport

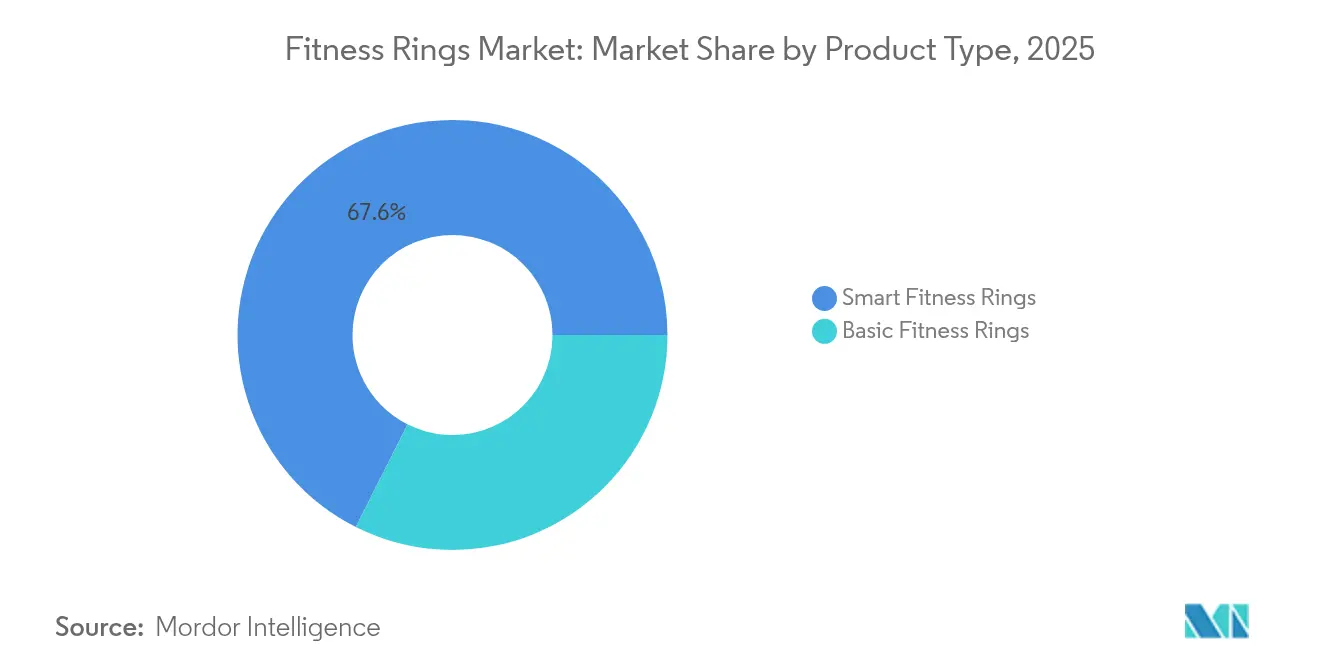

- Par type de produit, les anneaux de fitness intelligents ont dominé avec 67,58 % de la part de marché des anneaux de fitness en 2025, et devraient se développer à un TCAC de 8,49 % jusqu'en 2031.

- Par technologie, les modèles compatibles Bluetooth détenaient 71,95 % de la part de marché des anneaux de fitness en 2025, tandis que les variantes compatibles NFC devraient croître à un TCAC de 9,02 % jusqu'en 2031.

- Par application, la surveillance de la santé et du bien-être représentait 63,88 % de la taille du marché des anneaux de fitness en 2025, et les cas d'usage de paiement sans contact devraient progresser à un TCAC de 8,05 % jusqu'en 2031.

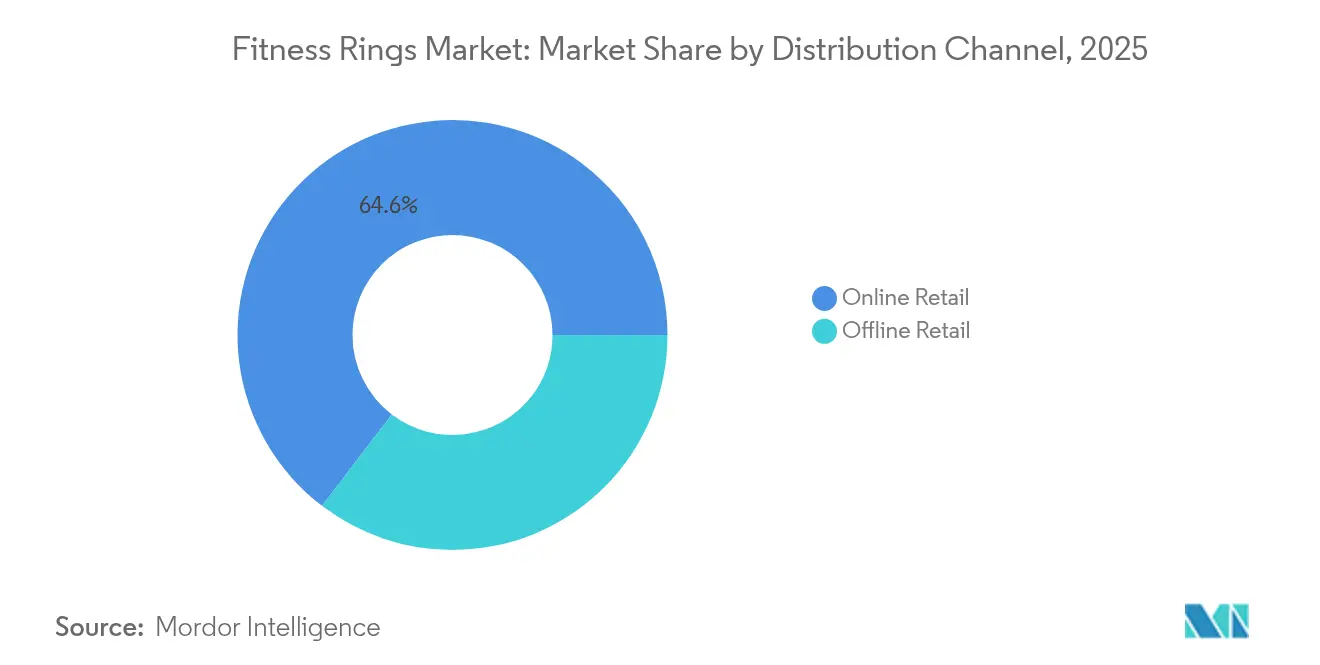

- Par canal de distribution, la vente au détail en ligne a capté 64,62 % des ventes en 2025 ; la vente au détail hors ligne est le canal à la croissance la plus rapide avec un TCAC de 9,41 %, car l'essayage en magasin supprime les freins à la conversion.

- Par utilisateur final, les consommateurs individuels ont contribué à hauteur de 57,84 % de la part de marché des anneaux de fitness en 2025, tandis que les programmes de bien-être en entreprise devraient enregistrer le taux de croissance le plus élevé de 9,66 % de 2025 à 2031.

- Par géographie, l'Amérique du Nord représentait 38,74 % des revenus de 2025, tandis que la région Asie-Pacifique affichait le TCAC le plus rapide de 7,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des anneaux de fitness

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion de la disponibilité au détail des anneaux intelligents | +1.2% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Court terme (≤ 2 ans) |

| Miniaturisation rapide des capteurs biométriques | +1.5% | Mondial, avec des pôles de fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption croissante des anneaux dans le cadre du bien-être en entreprise | +1.3% | Amérique du Nord et Europe, avec extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante d'objets connectés portables discrets pour le suivi du sommeil | +1.1% | Mondial, notamment en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Informations de santé personnalisées basées sur l'IA | +1.4% | Mondial, plus fort en Amérique du Nord | Moyen terme (2-4 ans) |

| Développement des fonctionnalités des anneaux axées sur la santé féminine | +0.9% | Mondial, notable en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la disponibilité au détail des anneaux intelligents

Les boutiques des opérateurs de téléphonie mobile et les enseignes d'électronique grand public proposent désormais des anneaux intelligents aux côtés des téléphones phares, offrant aux acheteurs la possibilité d'essayer les tailles et d'acheter immédiatement, ce que les canaux en ligne ne peuvent pas reproduire.[1]Victoria Song, « Cette année pourrait bien être celle de l'anneau intelligent », The Verge, theverge.com L'essayage assisté par le personnel réduit les retours qui résultaient auparavant de tailles d'anneaux incorrectes et améliore la conversion lors des cycles de renouvellement des smartphones. Les institutions financières introduisent également des anneaux de paiement sans batterie dans le cadre de programmes de fidélité, exposant les consommateurs grand public à ce facteur de forme aux caisses. Cette démarche hors ligne comprime la courbe d'adoption en validant la catégorie de produits auprès des acheteurs qui restent sceptiques à l'idée d'acheter des gadgets de santé sans les avoir vus. Les fournisseurs bénéficient d'achats impulsifs et de plans de financement des opérateurs qui réduisent les coûts initiaux, soutenant la croissance des volumes et accélérant la présence mondiale en rayon.

Miniaturisation rapide des capteurs biométriques

Les nouvelles architectures de photopléthysmographie et les circuits imprimés flexibles permettent aux anneaux d'égaler la précision des appareils portés au poignet pour la fréquence cardiaque, la SpO₂ et la variabilité de la fréquence cardiaque, tout en conservant un profil fin.[2]Jae-Lim Lee, « Sky Labs va lancer cette année un anneau intelligent de surveillance de la pression artérielle », Korea JoongAng Daily, koreajoongangdaily.joins.com Des jalons réglementaires, tels que l'approbation de la mesure continue de la pression artérielle en Corée du Sud et l'oxymétrie de pouls homologuée par la FDA aux États-Unis, confirment la précision de niveau clinique. La réduction des modules de capteurs libère de l'espace interne pour des batteries plus grandes ou des puces Bluetooth-NFC doubles sans agrandir le boîtier, élargissant les cas d'usage du scoring bien-être à la télésurveillance remboursable. Les fabricants sous contrat asiatiques augmentent rapidement leur production, réduisant les coûts des composants et rendant les capteurs avancés abordables. Ces avancées techniques repositionnent les anneaux comme de véritables dispositifs médicaux plutôt que de simples accessoires de fitness.

Adoption croissante des anneaux dans le cadre du bien-être en entreprise

Les employeurs déploient des anneaux dans des programmes de bien-être volontaires car la forme discrète de type bijou évite les distractions à l'écran qui accompagnent les montres connectées.[3]James Stables, « Tour d'horizon des actualités des objets connectés portables : technologie anti-migraine, anneau intelligent Apple, LLM Google », Wareable PULSE, wareable.substack.com La collecte passive de données nocturnes alimente des scores de disponibilité utilisés par les équipes des ressources humaines pour façonner les initiatives de gestion de la fatigue et évaluer le retour sur investissement des programmes. Des organisations sportives, dont plusieurs franchises de la NBA, adoptent des anneaux pour surveiller la récupération et moduler les charges d'entraînement, fournissant des preuves très visibles pour les acheteurs en entreprise. Des partenariats avec des régimes Medicare Advantage montrent que les collaborations entre payeurs et prestataires peuvent prendre en charge les coûts matériels en échange de données biométriques continues. La forte conformité des employés, comparée aux trackers de type badge, renforce l'argumentaire commercial, incitant les budgets bien-être à passer des indemnités aux déploiements d'anneaux subventionnés.

Informations de santé personnalisées basées sur l'IA

Les fournisseurs d'anneaux intègrent désormais des moteurs de grands modèles de langage qui traduisent les données biométriques brutes en conseils conversationnels, élevant la valeur au-delà des simples tableaux de bord. Les assistants virtuels croisent les habitudes de sommeil individuelles, la variabilité de la fréquence cardiaque, les variations de température et les journaux d'humeur avec les références des pairs et la littérature médicale pour recommander des ajustements de mode de vie concrets. Les niveaux d'abonnement monétisent ces informations premium, et les premières métriques indiquent une meilleure rétention parmi les utilisateurs qui reçoivent des conseils générés par l'IA. À mesure que le matériel de capteurs se banalise, la différenciation se déplace vers la précision des algorithmes et les recommandations fondées sur des preuves. Les fournisseurs sans pipelines d'IA propriétaires risquent d'être perçus comme de simples collecteurs de données plutôt que comme des partenaires de santé holistiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations relatives à la confidentialité des données et à la cybersécurité | -0.8% | Mondial, accentué en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Autonomie de batterie limitée par rapport aux objets connectés portés au poignet | -0.6% | Mondial | Moyen terme (2-4 ans) |

| Prix de vente moyens élevés limitant l'adoption de masse | -0.7% | Mondial, plus aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Voies réglementaires fragmentées retardant les revendications de dispositifs médicaux | -0.5% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la confidentialité des données et à la cybersécurité

Les flux continus de données sur la variabilité de la fréquence cardiaque, les cycles de sommeil et la température corporelle créent des profils sensibles qui pourraient être détournés en cas de violation, incitant 60 % des répondants des Émirats arabes unis à hésiter avant d'effectuer des achats d'objets connectés portables. De nombreuses entreprises d'anneaux opèrent en dehors du statut d'entité couverte défini par la HIPAA, laissant des zones grises réglementaires qui amplifient le scepticisme des consommateurs. Les règles du RGPD européen imposent des exigences strictes en matière de consentement et de traitement des données qui augmentent les coûts de conformité pour les petits fournisseurs. Les entreprises qui évaluent les déploiements B2B exigent des certifications ISO 27001 et des politiques de conservation transparentes avant tout achat. Les fournisseurs qui ne parviennent pas à démontrer un chiffrement robuste et des protocoles de réponse aux violations risquent un ralentissement des ventes dans les régions sensibles à la confidentialité.

Autonomie de batterie limitée par rapport aux objets connectés portés au poignet

Les anneaux intelligents offrent généralement sept jours d'autonomie, limités par les petites cellules lithium-polymère qui alimentent la détection PPG continue et la connectivité Bluetooth. Les utilisateurs habitués aux trackers basiques multi-semaines trouvent la charge hebdomadaire peu pratique, surtout lorsque les socles propriétaires sont égarés lors de voyages. Les étuis à charge rapide et les circuits intégrés de gestion de l'énergie apportent des gains progressifs mais n'éliminent pas le rituel. Les anneaux de paiement NFC sans batterie démontrent une architecture alternative mais sacrifient la détection biométrique, divisant les choix des consommateurs. Les batteries à l'état solide et les puces de récupération d'énergie pourraient potentiellement doubler l'autonomie après 2027 ; cependant, l'adoption à court terme continuera d'être freinée par les limitations actuelles de la chimie des batteries.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les anneaux intelligents accélèrent l'adoption premium

Les anneaux intelligents représentaient 67,58 % des revenus de 2025 et progressent à un TCAC de 8,49 %, portés par la demande des consommateurs pour des analyses IA intégrées, des écosystèmes d'applications et une synchronisation multi-appareils. Des constructions en titane de haute qualité, des capteurs homologués par la FDA et un coaching par abonnement justifient des fourchettes de prix allant de 300 à 500 USD, positionnant ces appareils au cœur d'une pile de santé holistique émergente. Les anneaux basiques, dont le prix est inférieur à 100 USD, séduisent les acheteurs soucieux des coûts mais peinent à égaler la précision lors de mouvements intenses ou sous examen clinique.

Les leaders du marché regroupent l'intelligence du cycle menstruel, la disponibilité à la récupération et le suivi du stress, transformant les anneaux de simples compteurs de pas en compagnons de santé 24 heures sur 24 qui s'adaptent confortablement sous les gants et les prises d'entraînement en musculation. Des éditions de luxe habillées d'or ou de platine élargissent les données démographiques adressables aux utilisateurs axés sur la mode. À l'inverse, les entrants chinois à très bas coût compriment les marges tout en élargissant leur portée géographique dans les économies sensibles aux prix. Lorsque les expéditions d'anneaux intelligents et basiques sont combinées, la taille du marché des anneaux de fitness au niveau des produits devrait atteindre 848,54 millions USD d'ici 2031, les variantes intelligentes maintenant une part de marché dominante des anneaux de fitness à mesure que les approbations de niveau médical s'accumulent.

Par technologie : les architectures hybrides Bluetooth-NFC élargissent les cas d'usage

Le Bluetooth à basse consommation reste fondamental, alimentant la synchronisation des données de santé en temps réel et les mises à jour du micrologiciel, et ancrant 71,95 % des expéditions de 2025. Les anneaux NFC uniquement, autrefois un produit de niche, se développent désormais avec l'engouement pour les paiements sans contact, affichant un TCAC de 9,02 % jusqu'en 2031. Les enquêtes auprès des consommateurs indiquent une forte préférence pour les transactions par simple contact du doigt qui éliminent le besoin de sortir le téléphone.

Les banques subventionnent le matériel NFC pour augmenter les volumes de cartes, incitant à l'adoption dans les écosystèmes de fidélité. Parallèlement, des conceptions à double radio émergent, combinant la biométrie Bluetooth et les paiements NFC passifs dans un seul appareil, brouillant les frontières historiques de segmentation. Les fournisseurs de puces à élément sécurisé et de micro-modules d'antenne permettent cette convergence sans agrandir les boîtiers. À mesure que l'adoption hybride augmente, la taille du marché des anneaux de fitness au niveau technologique s'élargit, tandis que la part de marché des anneaux de fitness des variantes purement Bluetooth s'érode progressivement, bien qu'elles conservent la primauté pour les flux de données cliniques nécessitant une mémoire embarquée et une capacité de batterie plus importantes.

Par application : la surveillance de la santé reste au cœur tandis que les paiements progressent

La surveillance biométrique de la santé a généré 63,88 % des revenus de 2025 grâce à l'appétit des consommateurs pour les scores de disponibilité qui dictent les charges d'entraînement et les calendriers de sommeil et de repos. Les essais cliniques exploitent la précision des anneaux pour la recherche sur le COVID long et les maladies chroniques, soulignant la crédibilité des données. Les anneaux d'oxymétrie de pouls homologués par la FDA et de surveillance continue de la pression artérielle signalent un glissement vers des programmes de télésurveillance des patients remboursables, élargissant ainsi le volume total adressable.

Les paiements, progressant à un TCAC de 8,05 %, s'appuient sur l'infrastructure mondiale de paiement sans contact et les offres groupées de matériel financées par les banques. Les analyses de récupération des athlètes gagnent du terrain dans les sports professionnels et les programmes universitaires, renforçant les références en matière de performance. Les applications naissantes de contrôle gestuel de la maison intelligente et d'entrée en réalité mixte laissent entrevoir une diversification future, mais la contribution actuelle aux revenus reste marginale. Collectivement, ces vecteurs maintiennent la résilience globale du marché des anneaux de fitness face à la saturation à usage unique.

Par canal de distribution : la domination en ligne s'atténue à mesure que l'essayage en magasin se développe

Les sites de vente directe aux consommateurs représentaient 64,62 % des ventes en 2025, portés par les premiers adoptants technologiques et les opportunités de vente incitative par abonnement. Les kits de taille à retour gratuit atténuent l'anxiété liée à l'ajustement mais allongent les cycles d'exécution. La vente au détail hors ligne, actuellement à 35,38 %, croît au taux le plus rapide de 9,41 % de TCAC, car la présence en rayon renforce la notoriété de la catégorie auprès des acheteurs grand public.

Les enseignes d'électronique, les boutiques des opérateurs de téléphonie mobile et les bijouteries de luxe offrent un essayage immédiat et des démonstrations expérientielles qui réduisent l'hésitation et déclenchent des achats impulsifs. Le financement en magasin atténue davantage la résistance aux prix. Les analyses des fournisseurs indiquent que les clients multicanaux affichent un engagement plus élevé à long terme dans les applications et un taux de désabonnement plus faible. À mesure que le marché des anneaux de fitness arrive à maturité, des stratégies de canal équilibrées permettront de maîtriser les coûts d'acquisition tout en préservant la propriété des données.

Par utilisateur final : les entreprises stimulent la croissance de la prochaine vague

Les consommateurs individuels représentent encore 57,84 % de la demande, mais la sensibilité aux prix et la fatigue des abonnements limitent la dynamique. Les employeurs considèrent les anneaux comme des outils de bien-être à faible friction qui fonctionnent sans distractions à l'écran, et par conséquent, les programmes de bien-être en entreprise devraient enregistrer un TCAC de 9,66 % jusqu'en 2031. Les tableaux de bord d'entreprise standardisent les indicateurs de performance des programmes à l'aide de scores de disponibilité agrégés et de tendances de qualité du sommeil, facilitant la contractualisation basée sur la valeur avec les assureurs.

L'adoption par les prestataires de soins de santé croît là où les appareils obtiennent des autorisations de dispositifs médicaux, débloquant des codes de remboursement pour la surveillance de l'hypertension et de l'apnée du sommeil. À mesure que le remboursement se répand, les budgets des prestataires contribueront à étendre la pénétration au-delà des utilisateurs axés sur le mode de vie, ancrant les anneaux dans les parcours de soins des maladies chroniques. Ces dynamiques renforcent des flux de revenus diversifiés, répartissant la croissance de la taille du marché des anneaux de fitness entre les acheteurs individuels et institutionnels.

Analyse géographique

L'Amérique du Nord représentait 38,74 % des revenus de 2025, portée par un revenu discrétionnaire élevé et une culture du quantified-self bien ancrée. Les premiers lancements par les fabricants d'équipements d'origine, l'absorption des abonnements et les vastes réseaux d'opérateurs soutiennent la demande.

La région Asie-Pacifique, portée par la Chine, l'Inde, le Japon et la Corée du Sud, devrait s'accélérer à un TCAC de 7,86 %, stimulée par l'introduction de marques locales à prix agressifs et de solides écosystèmes de fabrication.

Les approbations de niveau clinique en Corée du Sud et au Japon favorisent les partenariats hospitaliers, tandis que l'adoption des smartphones en Inde élargit l'exposition des consommateurs. L'Europe capte une part d'environ 27,92 %, équilibrant l'enthousiasme pour la santé numérique avec les coûts stricts de conformité au RGPD qui mettent à l'épreuve les petits fournisseurs. Les marchés du Moyen-Orient, portés par les Émirats arabes unis et Israël, récompensent les finitions premium et les conceptions axées sur le paiement, tandis que l'Afrique et l'Amérique du Sud restent naissantes, contraintes par les disparités de revenus disponibles mais affichant des poches urbaines de demande précoce.

Paysage concurrentiel

La concentration du marché est modérée. Oura conserve une part d'environ 40 % du marché des anneaux intelligents, portée par 2,5 millions d'unités cumulées et un moteur d'abonnement qui génère plus de 20 % de ses revenus. Samsung exploite l'effet de verrouillage de son écosystème Galaxy et ses vastes canaux de distribution, exerçant une pression sur les acteurs établis en termes de notoriété de marque et de budgets de recherche et développement.

Ultrahuman se différencie par l'intégration de biomarqueurs métaboliques et des revêtements de luxe, tandis que Movano et Sky Labs poursuivent la crédibilité clinique basée sur la FDA. Les challengers chinois, tels que Colmi et Xiaomi, inondent les segments d'entrée de gamme à moins de 100 USD, augmentant le volume d'unités mais comprimant les marges. Les dépôts de propriété intellectuelle ont été multipliés par huit entre 2013 et 2023, avec des brevets se concentrant autour des architectures PPG miniaturisées, des paiements à élément sécurisé et des algorithmes de coaching adaptatif par IA. Les axes stratégiques portent désormais sur l'extension de l'autonomie de la batterie, la sécurisation des pipelines de données et la conclusion d'accords institutionnels qui amortissent les subventions matérielles sur les cycles de vie des abonnements.

Leaders du secteur des anneaux de fitness

Oura Health Oy

Samsung Electronics Co., Ltd.

Ultrahuman Healthcare Private Limited

Motiv Inc.

RingConn Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2023 : Isracard a lancé un anneau de paiement sans batterie au prix de 280 NIS (82 USD) pour les titulaires de la carte Cashback Plus, permettant des transactions NFC passives jusqu'à 300 NIS.

- Janvier 2025 : Circular Ring 2 a également introduit une autonomie de 8 jours et un design en titane arrondi destiné aux déploiements de suivi de santé B2B de niveau médical.

- Janvier 2025 : Circular a lancé Ring 2 doté d'un capteur ECG approuvé par la FDA pour la détection de la fibrillation auriculaire, de la tachycardie et de la bradycardie.

- Janvier 2025 : Movano Health a annoncé EvieAI, un assistant virtuel de bien-être qui personnalise les conseils en croisant les données biométriques de l'anneau Evie avec plus de 100 000 revues médicales.

Portée du rapport sur le marché mondial des anneaux de fitness

Le rapport sur le marché des anneaux de fitness est segmenté par type de produit (anneaux de fitness basiques, anneaux de fitness intelligents), technologie (anneaux compatibles Bluetooth, anneaux compatibles NFC), application (surveillance de la santé et du bien-être, paiements sans contact, sports et récupération des athlètes, maison intelligente et contrôle des appareils), canal de distribution (vente au détail en ligne, vente au détail hors ligne), utilisateur final (consommateurs individuels, programmes de bien-être en entreprise, prestataires de soins de santé) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Anneaux de fitness basiques |

| Anneaux de fitness intelligents |

| Anneaux compatibles Bluetooth |

| Anneaux compatibles NFC |

| Surveillance de la santé et du bien-être |

| Paiements sans contact |

| Sports et récupération des athlètes |

| Maison intelligente et contrôle des appareils |

| Vente au détail en ligne |

| Vente au détail hors ligne |

| Consommateurs individuels |

| Programmes de bien-être en entreprise |

| Prestataires de soins de santé |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type de produit | Anneaux de fitness basiques | ||

| Anneaux de fitness intelligents | |||

| Par technologie | Anneaux compatibles Bluetooth | ||

| Anneaux compatibles NFC | |||

| Par application | Surveillance de la santé et du bien-être | ||

| Paiements sans contact | |||

| Sports et récupération des athlètes | |||

| Maison intelligente et contrôle des appareils | |||

| Par canal de distribution | Vente au détail en ligne | ||

| Vente au détail hors ligne | |||

| Par utilisateur final | Consommateurs individuels | ||

| Programmes de bien-être en entreprise | |||

| Prestataires de soins de santé | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des anneaux de fitness en 2026 et à quel rythme croît-il ?

Le marché s'établit à 594,2 millions USD en 2026 et devrait atteindre 848,54 millions USD d'ici 2031, reflétant un TCAC de 7,39 %.

Quel type de produit génère le plus de revenus aujourd'hui ?

Les anneaux intelligents détiennent 67,58 % des revenus de 2025 grâce aux analyses IA et à l'intégration dans les écosystèmes.

Qu'est-ce qui stimule la demande des entreprises pour les anneaux par rapport aux montres ?

Les employeurs préfèrent les anneaux car ils collectent des données passives sans distractions à l'écran, améliorant la conformité dans les programmes de bien-être.

Comment les fournisseurs d'anneaux répondent-ils aux préoccupations relatives à l'autonomie de la batterie ?

Les solutions comprennent des puces à double efficacité énergétique, des socles à charge rapide et des recherches sur les batteries à l'état solide qui pourraient doubler l'autonomie après 2027.

Pourquoi les anneaux NFC uniquement gagnent-ils du terrain ?

Ils permettent des paiements sans contact sans batterie, séduisant les banques qui subventionnent le matériel pour augmenter le volume des transactions par carte.

Quelle région devrait connaître la croissance la plus rapide d'ici 2031 ?

L'Asie-Pacifique est en tête avec un TCAC de 7,86 %, portée par les prix agressifs des fabricants chinois et la sensibilisation croissante à la santé.

Dernière mise à jour de la page le: