Taille et parts du marché des aliments prêts-à-manger à Singapour

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 0.25 Milliards de dollars |

| Taille du Marché (2026) | 0.28 Milliards de dollars |

| Taille du Marché (2031) | 0.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aliments prêts-à-manger à Singapour par Mordor Intelligence

La taille du marché des aliments prêts-à-manger à Singapour est évaluée à 0,28 milliard USD en 2026, en progression par rapport à la valeur de 0,25 milliard USD enregistrée en 2025, et devrait atteindre 0,34 milliard USD d'ici 2031, avec un CAGR de 3,12 %. La dynamique de la demande repose sur des ménages urbains pressés par le temps, disposés à payer pour la commodité, même si la culture animée des centres de restauration populaires (hawker centers) continue de régir les habitudes alimentaires. Les familles à double revenu, la pénétration croissante du commerce électronique, les améliorations fonctionnelles des produits et les technologies d'emballage prolongeant la durée de conservation soutiennent collectivement des gains de volume progressifs. L'expansion des marques de distributeur par les principales chaînes d'épicerie comprime les marges bénéficiaires des marques nationales, incitant les acteurs en place à recourir aux allégations santé, aux saveurs ethniques et aux protéines alternatives pour justifier des prix premium. Par ailleurs, la voie réglementaire claire de Singapour pour les nouveaux aliments la positionne comme une plateforme de lancement régionale pour la viande cultivée et les ingrédients issus de la fermentation de précision, diversifiant davantage l'offre au sein du marché des aliments prêts-à-manger à Singapour.

Principaux enseignements du rapport

- Par type de produit, les plats préparés ont représenté 38,28 % de la part du marché des aliments prêts-à-manger à Singapour en 2025, et les soupes et collations instantanées devraient progresser à un CAGR de 4,28 % jusqu'en 2031.

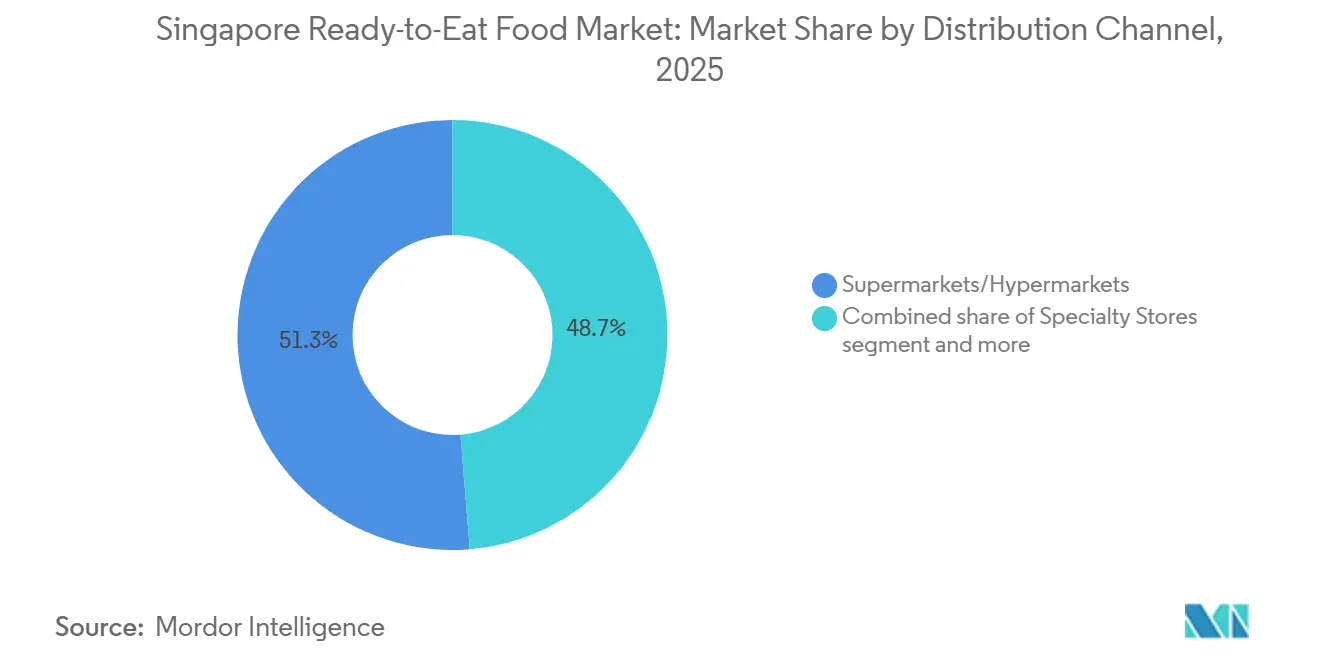

- Par canal de distribution, les supermarchés et hypermarchés ont représenté 51,27 % de la taille du marché des aliments prêts-à-manger à Singapour en 2025, et la vente en ligne devrait enregistrer un CAGR de 5,26 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des aliments prêts-à-manger à Singapour

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des aliments de commodité occidentaux | +0.6% | National, avec une pénétration plus élevée dans les quartiers à forte densité d'expatriés (Orchard, Marina Bay) | Moyen terme (2 à 4 ans) |

| Ménages à double revenu à la recherche de repas rapides à préparer | +0.8% | National, concentré dans les ensembles résidentiels HDB et les copropriétés privées | Long terme (≥ 4 ans) |

| Expansion du commerce électronique et des plateformes de livraison de repas | +0.7% | National, avec des gains précoces dans le centre et l'est de Singapour | Court terme (≤ 2 ans) |

| La conscience sanitaire stimule la demande de produits prêts-à-manger biologiques, faibles en sucre et à base de plantes | +0.5% | National, orienté vers les segments à revenus plus élevés et les jeunes générations | Moyen terme (2 à 4 ans) |

| La diversité culturelle stimule des options de cuisine variées pour les aliments prêts-à-manger | +0.4% | National, reflétant les préférences malaises, indiennes, chinoises et de fusion | Long terme (≥ 4 ans) |

| Les avancées technologiques en matière d'emballage prolongent la durée de conservation | +0.3% | National, avec des retombées bénéfiques sur les marchés d'exportation régionaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Ménages à double revenu à la recherche de repas rapides à préparer

À Singapour, les taux élevés de participation à la population active et les longues heures de travail ont engendré un déficit structurel de temps. Les fournisseurs d'aliments prêts-à-manger (RTE) répondent à cette demande en proposant des options à portions contrôlées et réchauffables au micro-ondes. Environ 28 % des consommateurs singapouriens déclarent ne pas avoir suffisamment de temps pour cuisiner, dépassant la moyenne mondiale de 8 points de pourcentage. De plus, 49 % des Singapouriens consomment des plats à emporter ou des repas préparés au moins une fois par semaine. Les enquêtes sur les dépenses des ménages montrent une augmentation significative des dépenses consacrées aux services de restauration, passant de 404,1 SGD (299 USD) en 1993 à 965,7 SGD (715 USD) en 2023. Ce taux de croissance annuel de 2,9 % dépasse l'inflation globale, indiquant un glissement durable vers la commodité. Les consommateurs de ce segment démographique privilégient la rapidité et le nettoyage minimal, choisissant souvent des repas prêts-à-manger qui reproduisent les plats populaires des hawker centers, tels que le riz au poulet, le laksa et le nasi lemak conditionnés en barquettes individuelles. Le modèle de salaire progressif, qui a porté les revenus mensuels médians des travailleurs des services alimentaires à 5 500 SGD (4 070 USD) en 2024, a encore réduit les budgets-temps des ménages, selon le ministère de la Main-d'œuvre[1]Source : ministère de la Main-d'œuvre, « Modèle de salaire progressif pour les services alimentaires », Mom.gov.sg. Des salaires plus élevés permettant des dépenses accrues en matière de commodité, la motivation à cuisiner à partir de zéro a diminué.

Expansion du commerce électronique et des plateformes de livraison de repas

En 2023, les ventes en ligne de produits alimentaires et de boissons ont atteint 2,31 milliards USD, contribuant à environ 25 % à 27 % du chiffre d'affaires total des produits alimentaires et des boissons. Les canaux d'épicerie en ligne ont généré 1,4 milliard USD en 2024 et devraient croître jusqu'à 2,3 milliards USD d'ici 2033. Environ 68 % des Singapouriens utilisent quotidiennement des services de livraison de repas, dépensant en moyenne 108 SGD (80 USD) par mois. La plateforme a maintenu des volumes de commandes élevés en s'associant aux taxis ComfortDelGro pour la livraison du dernier kilomètre, permettant l'exécution des commandes en moins de 2 heures dans les zones résidentielles densément peuplées. Les dark stores Pandamart de Foodpanda, qui stockent plus de 40 000 références (SKU), offrent un délai de livraison moyen de 25 minutes. Cela positionne efficacement les produits prêts-à-manger comme des solutions de repas à la demande qui se distinguent par la rapidité plutôt que par le prix. Ces avancées infrastructurelles permettent aux marques de contourner les négociations commerciales traditionnelles et de tester des saveurs en édition limitée ou des variantes fonctionnelles avec un risque de stock minimal. Cela a réduit les cycles de développement de produits de 18 mois à moins de 6 mois pour les lancements axés sur le numérique.

La conscience sanitaire stimule la demande de produits prêts-à-manger biologiques, faibles en sucre et à base de plantes

En 2023, les investissements de Singapour dans les protéines alternatives ont atteint 170 millions USD, représentant une hausse significative par rapport aux 85 millions USD investis en 2021. Cette augmentation est portée à la fois par des initiatives soutenues par le gouvernement et par des capitaux privés en quête de clarté réglementaire sur les nouveaux ingrédients. À mi-2024, l'Agence alimentaire de Singapour avait approuvé 16 produits issus de la culture cellulaire et de la fermentation de précision, établissant la ville comme un pôle mondial pour le test de formulations prêtes-à-manger (RTE) de nouvelle génération. Par exemple, le poulet cultivé de GOOD Meat sera disponible à 7,20 SGD (5,33 USD) pour 120 grammes chez Huber's Butchery à partir de mai 2024, selon GOOD Meat et la SFA[2]Source : Agence alimentaire de Singapour, « Approbations et réglementations relatives aux nouveaux aliments », sfa.gov.sg. Le partenariat de Nestlé avec KosmodeHealth pour créer des nouilles riches en protéines et en fibres à partir de grains d'orge valorisés, une initiative reconnue comme la « Collaboration la plus transformatrice » lors de l'événement de la Chambre de commerce internationale de Singapour en 2023, illustre le virage du secteur vers les principes d'économie circulaire dans les produits prêts-à-manger grand public. De plus, le programme de restauration plus saine du Conseil de promotion de la santé, qui impose des niveaux réduits de sodium et de sucre dans les établissements participants, influence les catégories de produits prêts-à-manger au détail. Les fabricants reformulent proactivement leurs produits pour répondre à ces normes en évolution, réduisant ainsi les risques potentiels pour leur réputation liés à de futures mesures réglementaires.

Les avancées technologiques en matière d'emballage prolongent la durée de conservation

La technologie de traitement à haute pression (HPP) de The Soup Spoon a prolongé la durée de conservation des soupes réfrigérées de 14 jours à 120 jours et des plats préparés de 3 jours à 28 jours. Cette avancée permet une distribution à l'échelle nationale sans les coûts d'une chaîne d'approvisionnement surgelée et réduit les pertes liées aux démarques des détaillants jusqu'à 40 %. L'emballage actif, qui comprend des absorbeurs d'oxygène et des films antimicrobiens, devient une caractéristique standard dans les gammes premium de produits prêts-à-manger (RTE). De plus, les emballages intelligents dotés d'indicateurs de fraîcheur par code QR et d'étiquettes temps-température permettent aux consommateurs de vérifier l'intégrité de la chaîne du froid avant l'achat, répondant ainsi aux préoccupations de confiance liées aux aliments de commodité réfrigérés. En avril 2024, le Centre technologique alimentaire Nurasa, une installation de 3 840 mètres carrés soutenue par Temasek, a ouvert ses portes à Biopolis. Ce centre fournit une infrastructure de co-fabrication aux startups développant des films barrières innovants et des emballages sous atmosphère modifiée, pouvant tripler la durée de conservation ambiante sans utiliser de conservateurs synthétiques. La position de Singapour en tant que plaque tournante logistique régionale renforce l'importance stratégique de ces innovations. Par exemple, prolonger la durée de conservation de 30 jours transforme Singapour en une plateforme d'exportation viable pour les produits prêts-à-manger destinés à la Malaisie, à l'Indonésie et à d'autres marchés émergents de l'ASEAN, transformant un avantage technologique domestique en un avantage concurrentiel transfrontalier.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations sanitaires concernant les conservateurs, les additifs et la teneur élevée en sodium dans les aliments prêts-à-manger transformés | -0.5% | National, avec un examen accru parmi les millennials et la génération Z soucieux de leur santé | Long terme (≥ 4 ans) |

| Réglementations strictes de l'Agence alimentaire de Singapour | -0.4% | National, affectant tous les fabricants et importateurs de produits prêts-à-manger | Moyen terme (2 à 4 ans) |

| Culture forte des hawker centers et préférence pour les repas fraîchement cuisinés | -0.6% | National, particulièrement dans les quartiers établis dotés de hawker centers bien implantés | Long terme (≥ 4 ans) |

| Coûts opérationnels élevés liés aux ingrédients premium et aux emballages avancés | -0.3% | National, avec des répercussions sur la compétitivité des prix à l'exportation | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Culture forte des hawker centers et préférence pour les repas fraîchement cuisinés

Les 114 hawker centers de Singapour, gérés par l'Agence nationale de l'environnement et comprenant plus de 14 000 stands, sont au cœur de la culture culinaire de la ville. Environ 70 % des résidents fréquentent ces établissements quatre fois ou plus par semaine, réduisant leur dépendance aux alternatives prêtes-à-manger (RTE) emballées. Les repas des hawker centers, dont le prix est compris entre 3 et 5 SGD (2,22 à 3,70 USD) par portion, sont plus abordables que la plupart des produits prêts-à-manger réfrigérés et sont perçus comme plus frais. De plus, l'expérience de restauration communautaire et les interactions directes avec les vendeurs ajoutent une dimension sociale, créant des obstacles au changement qui vont au-delà des considérations de coût. Le soutien gouvernemental, notamment les subventions pour la construction des hawker centers et les loyers des stands, s'inscrit dans les efforts de préservation du patrimoine culinaire de Singapour. Ces mesures garantissent que les repas fraîchement cuisinés restent à la fois accessibles et abordables, limitant efficacement la prime que les consommateurs sont prêts à payer pour la commodité. En réponse, les fournisseurs de produits prêts-à-manger reproduisent les saveurs des hawker centers et collaborent avec des hawkers célèbres pour co-marquer des versions surgelées de plats populaires. Cependant, ces produits ciblent principalement un public de niche, notamment les consommateurs en déplacement, travaillant tard ou vivant dans des quartiers plus récents avec moins d'options de hawker centers. La résilience du modèle des hawker centers suggère que la croissance des produits prêts-à-manger à Singapour restera progressive, complétant plutôt que remplaçant les options existantes. Les marchés d'exportation dotés d'infrastructures alimentaires fraîches moins développées pourraient offrir un potentiel plus élevé pour de meilleurs retours sur les investissements marketing.

Réglementations strictes de l'Agence alimentaire de Singapour

L'Agence alimentaire de Singapour (SFA) a mis en œuvre des réglementations sur les nouveaux aliments exigeant des évaluations de sécurité préalables à la mise sur le marché pour les ingrédients sans historique de consommation humaine. Cette réglementation a entraîné des retards de 6 à 12 mois pour les lancements de produits prêts-à-manger (RTE) à base de plantes et de culture cellulaire à Singapour par rapport aux juridictions appliquant des règles moins strictes. De plus, la norme SS 672:2021 pour la livraison de repas prêts-à-manger à Singapour impose des coûts de conformité compris entre 15 000 et 30 000 SGD (environ 11 100 à 22 200 USD) par référence (SKU). Ces coûts découlent des exigences en matière d'enregistrement des températures, de protocoles de traçabilité et de tests microbiologiques. De telles exigences financières découragent l'expérimentation en petites séries, donnant un avantage aux acteurs plus importants disposant d'équipes dédiées à l'assurance qualité. De plus, des exigences strictes en matière d'étiquetage, notamment les allergènes, la valeur nutritionnelle et le pays d'origine, réduisent l'espace disponible sur l'emballage. Cette contrainte oblige les marques à choisir entre mettre en avant leurs arguments marketing ou satisfaire aux obligations réglementaires d'information. Bien que ces normes améliorent la santé publique et renforcent la réputation de Singapour en tant que pôle alimentaire sûr, elles créent également un marché à deux vitesses. Les multinationales, capables de répartir les coûts de conformité sur des portefeuilles régionaux, bénéficient d'un avantage sur les startups locales. Ces startups s'appuient souvent sur des partenariats avec des fabricants sous contrat ou font face à des délais de mise sur le marché prolongés. À mi-2024, la SFA avait approuvé 16 demandes de nouveaux aliments, indiquant des progrès dans le cadre réglementaire. Cependant, le processus d'examen non transparent, au cas par cas, de l'agence laisse les demandeurs dans l'incertitude quant aux délais d'approbation, compliquant la diligence raisonnable des investisseurs et la planification du lancement des produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les allégations fonctionnelles reconfigurent la composition du portefeuille

En 2025, les plats préparés représentaient 38,28 % du marché, portés par les ménages à double revenu à la recherche de commodité et de contrôle des portions par rapport à la cuisine traditionnelle. Les soupes et collations instantanées, progressant à un CAGR de 4,28 % jusqu'en 2031, mènent la croissance de la catégorie de produits grâce à des avantages fonctionnels tels que les protéines élevées et les bouillons à base de plantes. Le petit-déjeuner instantané et les céréales ont gagné en popularité avec des mélanges d'avoine enrichis et des granolas protéinés, comme les lancements de General Mills en 2024 ciblant les consommateurs pressés. Les produits de boulangerie et les produits carnés répondent à des occasions de niche avec des croissants à longue conservation et des saucisses sous vide comme substituts de boulangerie. Les plats préparés à base de plantes, bien qu'émergents, se développent, avec les produits d'Impossible Foods disponibles dans les principaux points de vente au détail depuis 2020 et 2021.

Les collations fonctionnelles et protéinées redéfinissent l'indulgence en ajoutant des bénéfices santé, comme les Protein Puffs de Heal Nutrition, offrant 20 grammes de protéines par sachet dans des saveurs originales. Les autres types de produits, notamment les sauces, les condiments et les kits repas, créent des opportunités de vente croisée, comme la gamme de sauces Prima Taste et le kit de sauce au poulet Hai's Chicken Rice Sauce Kit, permettant des repas rapides de style hawker. Ces produits brouillent la frontière entre les repas prêts-à-manger et les repas cuisinés à la maison. L'approbation par l'Agence alimentaire de Singapour de la poudre de protéines Solein de Solar Foods et son incorporation en 2024 dans les barres de collation Fazer soulignent l'acceptation réglementaire des ingrédients innovants. Cette évolution signale des changements potentiels dans les frontières des produits au cours de la période de prévision.

Par canaux de distribution : les marques de distributeur exercent une pression sur les marges des marques nationales

En 2025, les supermarchés et hypermarchés représentaient 51,27 % de la part de distribution, utilisant efficacement les prix promotionnels, les placements stratégiques en tête de gondole et les produits à marque de distributeur pour attirer les acheteurs soucieux des coûts. En 2024, le portefeuille Own Brands de NTUC FairPrice a généré plus de 1 milliard SGD (740 millions USD) de chiffre d'affaires, contribuant à environ 20 % des ventes totales du groupe. Ces produits figuraient dans 70 % des paniers d'épicerie en ligne, un taux de pénétration qui pousse les fournisseurs de marques nationales à innover et à justifier des prix premium sous peine d'être déréférencés. Les épiceries et commerces de proximité se concentrent sur les achats de complément rapides et les achats impulsifs. Par exemple, 7-Eleven Singapour propose plus de 300 références (SKU) de produits prêts-à-manger (RTE), notamment des burgers à base de plantes et des plateaux-repas ethniques, répondant aux besoins des travailleurs de nuit et des pôles de transit. Les magasins spécialisés ciblent les clients aisés à la recherche d'options prêtes-à-manger biologiques, importées ou artisanales. Un exemple notable est Huber's Butchery, qui a introduit le poulet cultivé de GOOD Meat en mai 2024 à 7,20 SGD (5,33 USD) pour 120 grammes, démontrant comment les détaillants de niche testent les prix premium avant une adoption plus large sur le marché.

Les canaux de vente en ligne connaissent la croissance la plus rapide parmi les formats de distribution, avec un CAGR de 5,26 % prévu jusqu'en 2031. Cette croissance est portée par les réseaux de dark stores et les fenêtres de livraison de 25 minutes, qui minimisent l'écart entre les achats impulsifs et l'exécution des commandes. Le pandamart de foodpanda stocke plus de 40 000 articles et garantit un délai de livraison de 25 minutes. De même, la collaboration de RedMart avec les taxis ComfortDelGro permet des créneaux de livraison le jour même pour les zones suburbaines qui dépendaient auparavant de courses hebdomadaires au supermarché. Les autres canaux de distribution, tels que les distributeurs automatiques, les cantines d'entreprise et les stations-service, capitalisent sur des micro-occasions où la commodité prime sur le prix. Cependant, leur part de marché combinée reste faible par rapport à la domination des grandes surfaces et des plateformes de commerce électronique. Le passage aux commandes en ligne permet aux marques de produits prêts-à-manger de contourner les frais de référencement et d'obtenir de meilleures marges grâce aux ventes directes aux consommateurs. Dans le même temps, cette transition expose les marques aux défis de visibilité liés aux algorithmes, où des facteurs tels que le classement dans les résultats de recherche et les emplacements sponsorisés influencent considérablement les performances commerciales aux côtés de la qualité des produits.

Analyse géographique

Singapour, avec sa superficie compacte de 734 kilomètres carrés et une population de 5,9 millions d'habitants, constitue un laboratoire hyper-urbain où les tendances d'adoption des aliments prêts-à-manger (RTE) émergent plus rapidement que sur les marchés étendus de la région. Cependant, cette densité intensifie également la concurrence des hawker centers et des livraisons de restaurants. En tant que siège régional de géants multinationaux de l'alimentation tels que Nestlé, Unilever et PepsiCo, Singapour devient souvent un terrain d'essai pour les innovations produits. Ces innovations, une fois pilotées localement, se déploient généralement à l'échelle de l'Asie du Sud-Est en seulement 12 à 18 mois. Cette dynamique positionne Singapour comme un marché test d'une influence disproportionnée, compte tenu de sa base de revenus relativement modeste. Soulignant cette influence, Nestlé a annoncé en mars 2025 l'expansion de son centre de recherche et développement à Singapour, avec le soutien du Conseil de développement économique. L'accent est mis sur les formulations de protéines alternatives et les technologies de réduction du sucre, destinées à être déployées dans les pays voisins tels que la Malaisie, l'Indonésie, la Thaïlande et les Philippines.

Le gouvernement de Singapour, avec son initiative « 30 d'ici 30 », vise à produire localement 30 % des besoins nutritionnels de la nation d'ici 2030. Cette ambition stimule les investissements dans les fermes verticales, l'aquaculture et les installations de fermentation de précision. Ces installations fournissent non seulement des intrants frais aux fabricants de produits prêts-à-manger, mais visent également à réduire la dépendance de la nation aux importations et à raccourcir le cycle de la ferme à la table. En avril 2024, le Centre technologique alimentaire Nurasa, une installation de 3 840 mètres carrés soutenue par Temasek et située à Biopolis, a commencé ses opérations. Ce centre offre une infrastructure de co-fabrication aux startups expérimentant de nouveaux ingrédients et formats d'emballage. Ce faisant, il subventionne effectivement la recherche et le développement en phase précoce, qui auraient autrement pu être relocalisés vers des juridictions plus rentables. La position stratégique de Singapour est encore renforcée par ses accords de libre-échange et le débit de fret de l'aéroport de Changi, qui a traité 7,4 millions de tonnes en 2019. Cela fait de Singapour une plateforme de réexportation de premier plan pour les produits prêts-à-manger destinés aux marchés de l'ASEAN. Notamment, les techniques d'emballage avancées qui prolongent la durée de conservation de 30 jours peuvent faciliter la distribution vers les villes de deuxième et troisième rang de ces marchés, qui manquent souvent d'infrastructure de chaîne du froid, comme le souligne la CAAS[3]Source : Autorité de l'aviation civile de Singapour (CAAS), « Statistiques de débit de fret de l'aéroport de Changi », caas.gov.sg.

Les plateformes de commerce électronique transfrontalier capitalisent sur le label « Fabriqué à Singapour », référençant des produits prêts-à-manger fabriqués à Singapour sur les marchés voisins. Ce label agit comme un signal de qualité, permettant à ces produits de commander une prime de prix de 10 % à 15 % par rapport aux alternatives produites localement en Indonésie et en Malaisie. En témoignage de l'influence croissante de Singapour dans le secteur des produits prêts-à-manger, Temasek Holdings a fait la une des journaux avec son acquisition en mars 2025 d'une participation de 10 % dans Haldiram's en Inde, valorisant l'entreprise à 10 milliards USD. De plus, l'autorisation réglementaire obtenue par la firme en novembre 2024 pour investir dans Rebel Foods souligne davantage l'appétit des capitaux singapouriens pour le développement des plateformes de produits prêts-à-manger en Asie du Sud et du Sud-Est, Singapour émergeant à la fois comme un noyau financier et un modèle opérationnel.

Paysage concurrentiel

Le marché des aliments prêts-à-manger à Singapour présente une fragmentation modérée, caractérisée par une concurrence entre des multinationales établies telles que PepsiCo Inc., Nestlé S.A., Kellanova et General Mills Inc. La structure fragmentée du marché permet aux acteurs de niche de cibler des segments de consommateurs spécifiques tout en créant des opportunités de consolidation stratégique. Cette dynamique est illustrée par le partenariat de juillet 2024 entre SATS et Mitsui, qui combine l'expertise culinaire et les capacités de production de SATS avec le réseau mondial d'approvisionnement et de distribution de Mitsui.

À Singapour, les leaders du marché capitalisent sur l'environnement réglementaire favorable et l'infrastructure robuste du pays pour piloter des produits avant de les déployer à l'échelle régionale. Ces entreprises bénéficient de la position stratégique de Singapour en tant que pôle d'innovation et de test, tirant parti de son réseau logistique bien établi et de ses politiques de soutien pour affiner leurs offres avant de développer leurs opérations à travers l'Asie du Sud-Est. Pendant ce temps, les acteurs plus petits se taillent une niche dans les segments premium, se distinguant par un positionnement axé sur la santé, des allégations de durabilité et une référence à l'authenticité culturelle, le tout dans la poursuite de marges plus élevées. Leur accent sur la premiumisation leur permet de répondre à une base de consommateurs exigeants prêts à payer un prix premium pour la qualité et la valeur. Notamment, le marché regorge d'opportunités, en particulier dans les plats préparés à base de plantes et les aliments fonctionnels, en résonance avec les tendances axées sur le bien-être à Singapour et la demande croissante d'options plus saines et pratiques.

Les nouveaux entrants délaissent les circuits de distribution traditionnels, optant plutôt pour des modèles de vente directe aux consommateurs. En exploitant la puissance des plateformes de commerce électronique, ces entreprises exploitent le canal de distribution à la croissance la plus rapide dans le secteur des aliments prêts-à-manger. Cette approche leur permet de se connecter rapidement avec les consommateurs, en contournant les intermédiaires et en réduisant les coûts. De plus, elle permet à ces entreprises de recueillir des informations en temps réel sur les consommateurs, de s'adapter aux goûts en évolution et d'offrir des expériences personnalisées, renforçant ainsi leur présence sur le marché.

Leaders du secteur des aliments prêts-à-manger à Singapour

Nestlé S.A.

General Mills Inc.

PepsiCo Inc.

Kellanova

Prima Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Hey! Chips, la principale marque de collations saines de Singapour, a lancé Hey! Fruit Bites, une collation lyophilisée inédite qui associe de vrais fruits à la science pour une gourmandise naturellement croquante.

- Mai 2025 : Glico Singapore a introduit Pocky Milk, une collation biscuitée saine fabriquée avec du lait premium de Hokkaido, enrichie en calcium et en fibres.

- Avril 2025 : Nissin Foods Pte Ltd a introduit une édition limitée de Mala Tang Cup Noodles à Singapour, transposant l'expérience de la cuisine de rue du Sichuan dans un format instantané.

- Février 2025 : SATS Ltd., le principal fournisseur de solutions alimentaires d'Asie, a développé cinq repas prêts-à-manger (RTE) certifiés halal pour les situations d'urgence nationales de Singapour, ne nécessitant pas de réfrigération, pouvant être consommés à température ambiante et ayant une durée de conservation de huit mois obtenue par stérilisation en autoclave sans conservateurs.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des aliments prêts-à-manger (RTE) à Singapour comme tout repas ou collation pré-nettoyé et précuit que les acheteurs peuvent consommer directement ou après un bref réchauffage. Les articles arrivent dans des emballages scellés surgelés, réfrigérés, ambiants ou à longue conservation et transitent par les canaux de vente au détail et d'épicerie en ligne vers les ménages.

Exclusion du périmètre : les repas pour animaux de compagnie, les comptoirs de traiteur fraîchement préparés, les plateaux de restauration et les ventes via les plateformes de livraison de repas sont exclus.

Aperçu de la segmentation

- Par type de produit

- Plats préparés

- Soupes et collations instantanées

- Petit-déjeuner instantané/Céréales

- Produits de boulangerie

- Produits carnés

- Plats préparés à base de plantes

- Collations fonctionnelles/protéinées

- Autres types de produits

- Par canaux de distribution

- Supermarchés/Hypermarchés

- Épiceries/Commerces de proximité

- Magasins spécialisés

- Boutiques de vente en ligne

- Autres canaux de distribution

- Supermarchés/Hypermarchés

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des responsables de marques, des acheteurs de grandes épiceries, des opérateurs de chaîne du froid et des consultants en nutrition à Singapour et dans les pays voisins que sont la Malaisie et l'Indonésie. Ces entretiens ont confirmé les évolutions des paniers des ménages, le gaspillage moyen et l'adoption réelle des références portant le label Choix plus sain, nous permettant d'affiner les hypothèses du modèle en toute confiance.

Recherche documentaire

Nous avons commencé par cartographier les valeurs de vente au détail à l'aide des séries mensuelles de ventes alimentaires au détail du Département des statistiques de Singapour, des enquêtes nutritionnelles du Conseil de promotion de la santé et des codes d'importation des douanes de Singapour pour les repas préparés. Les ensembles de données sur les dépenses des ménages de la Banque mondiale et les flux commerciaux d'UN Comtrade nous ont permis de dimensionner les catégories à forte composante d'importation. Les dépôts d'entreprises, les listes de prix et les circulaires de magasins ont comblé les lacunes en matière de prix moyens, tandis que D&B Hoovers et Dow Jones Factiva ont fourni des ventilations de revenus pour les principaux producteurs. Les données ont été recoupées avec les commentaires de l'Association des fabricants alimentaires de Singapour et les dépôts de brevets obtenus via Questel pour évaluer le rythme d'innovation. Les sources mentionnées sont illustratives uniquement ; de nombreux autres documents publics et portails spécialisés ont soutenu les vérifications des données.

Dimensionnement du marché et prévisions

Nous avons reconstruit les dépenses de 2024 en utilisant un flux descendant qui relie les dépenses alimentaires des ménages, la pénétration des catégories et les prix moyens des emballages. Ensuite, nous avons vérifié les totaux par des agrégations ascendantes sélectives de fournisseurs et des vérifications de canaux. Les leviers clés comprennent la consommation per capita de repas surgelés, la croissance des ménages à double revenu, les tendances de prix basées sur les scanners, le volume d'importation de plats préparés, la pénétration du logo Choix plus sain et la part du commerce électronique des supermarchés. Une régression multivariée de ces facteurs par rapport aux ventes historiques fournit la perspective 2025-2030, et l'analyse de scénarios intègre les chocs d'inflation ou de politique. Les lacunes dans les données granulaires des producteurs ont été comblées en utilisant les marges des groupes de pairs et les prix de parité à l'importation.

Validation des données et cycle de mise à jour

Les résultats passent par trois révisions d'analystes, des tests de variance par rapport aux reçus commerciaux et aux déclarations fiscales, ainsi que des déclencheurs d'anomalies chaque fois que les ventes au détail trimestrielles dépassent deux écarts-types. Nous actualisons le modèle tous les douze mois et publions des mises à jour intermédiaires lorsque des chocs réglementaires ou de demande surviennent, afin que les clients disposent toujours des informations les plus récentes.

Pourquoi notre référence sur les aliments prêts-à-manger à Singapour mérite confiance

Les estimations publiées concordent rarement car les entreprises choisissent des paniers de produits différents, mélangent la restauration hors domicile avec la vente au détail, appliquent des taux de change différents ou actualisent à des intervalles irréguliers.

Selon Mordor Intelligence, notre périmètre discipliné axé uniquement sur la vente au détail, nos mises à jour annuelles et notre modélisation à double approche signifient que les parties prenantes obtiennent un chiffre qu'elles peuvent tracer et reproduire.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,25 milliard USD (2025) | ||

| 0,12 milliard USD (2023) | Cabinet de conseil régional A | Exclut les gammes surgelées et conserve des taux de change obsolètes |

| 0,05 milliard USD (2023) | Revue professionnelle B | Ne comptabilise que les plats préparés réfrigérés, en omettant les céréales et les collations |

| 3,43 milliards USD (2024) | Cabinet de conseil mondial C | Mélange la vente au détail, la restauration hors domicile et le volume brut de marchandises des plateformes de livraison sans filtres de produits |

Ces contrastes montrent que les choix de périmètre clairs de Mordor, les variables transparentes et la cadence de mise à jour régulière créent une référence équilibrée et fiable pour les décisions stratégiques.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des aliments prêts-à-manger à Singapour ?

Le marché est évalué à 0,28 milliard USD en 2026 et représente une base de consommateurs d'une seule ville avec un fort pouvoir d'achat.

Quel taux de croissance est prévu pour le marché des aliments prêts-à-manger à Singapour jusqu'en 2031 ?

Le chiffre d'affaires devrait atteindre 0,34 milliard USD d'ici 2031, ce qui correspond à un CAGR de 3,12 % sur la période.

Comment les tendances sanitaires façonnent-elles l'innovation produit ?

Les marques reformulent leurs produits avec moins de sodium, des conservateurs naturels et des protéines végétales pour répondre à la sensibilisation croissante à la santé et se conformer à l'étiquetage Nutri-Grade.

Pourquoi Singapour est-elle considérée comme une plateforme de lancement régionale pour les produits prêts-à-manger ?

Une géographie compacte, des approbations simplifiées en matière de sécurité alimentaire et une forte diversité d'expatriés permettent aux entreprises de tester de nouvelles saveurs localement avant de les déployer sur les marchés plus larges de l'ASEAN.

Dernière mise à jour de la page le: