Taille et Part du Marché des Adhésifs à Singapour

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

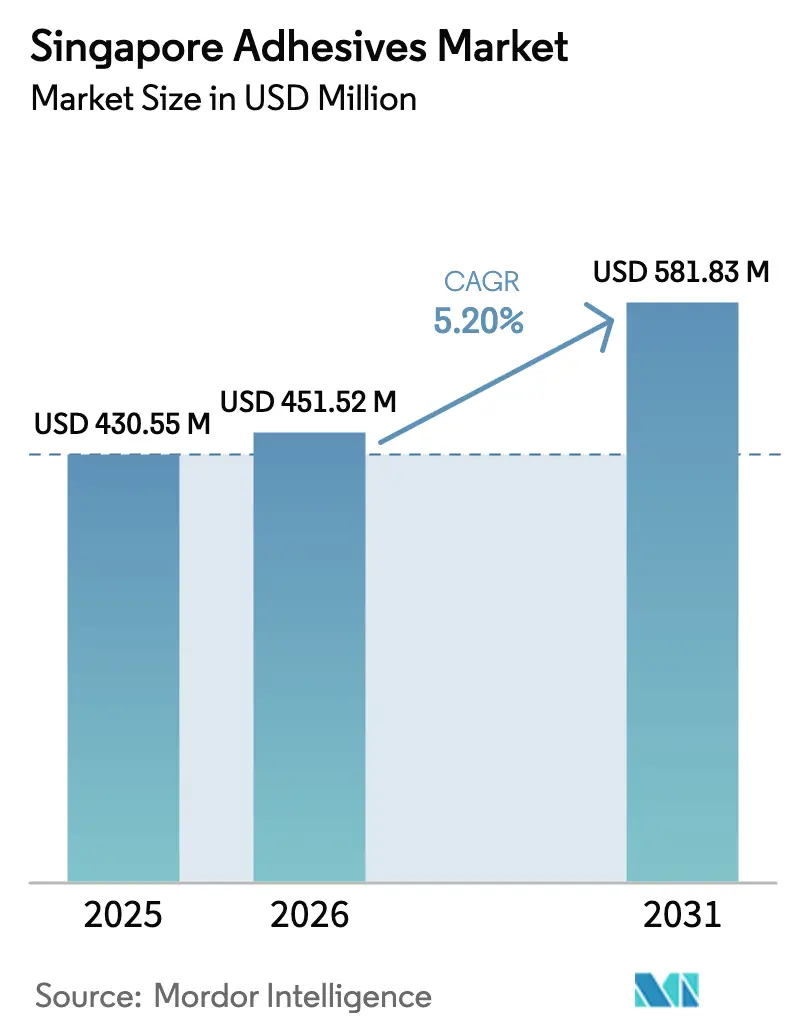

| Taille du marché de l'année de base (2025) | 430.55 Millions de dollars américains |

| Taille du Marché (2026) | 451.52 Millions de dollars américains |

| Taille du Marché (2031) | 581.83 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.20% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Adhésifs à Singapour par Mordor Intelligence

La taille du Marché des Adhésifs à Singapour était évaluée à 430,55 millions USD en 2025 et devrait croître de 451,52 millions USD en 2026 pour atteindre 581,83 millions USD d'ici 2031, à un CAGR de 5,20% durant la période de prévision (2026-2031). La demande se concentre dans l'écosystème d'approvisionnement étroitement intégré de Singapour, qui couvre l'électronique avancée, l'emballage omnicanal, la construction durable et les dispositifs biomédicaux. Les programmes d'infrastructure tels que le Plan Directeur des Transports Terrestres 2040, doté d'un budget de 24,7 milliards SGD (18,3 milliards USD) pour les stations ferroviaires et les corridors de transit prioritaires, renforcent la consommation d'adhésifs liée à la construction. Le durcissement des limites en composés organiques volatils, à commencer par l'interdiction du formaldéhyde dans les peintures intérieures en janvier 2026, stimule les transitions technologiques vers des formulations à faibles émissions, en phase aqueuse et réticulées aux UV. L'emballage maintient la première part d'utilisateurs finaux à mesure que les volumes de colis du commerce électronique en Asie du Sud-Est augmentent, tandis que les usines de dispositifs médicaux à Biopolis et Tuas accélèrent l'adoption de cyanoacrylates conformes à la norme ISO 10993 qui durcissent en moins de 30 secondes. L'intensité concurrentielle reste élevée : les 30 premiers acteurs mondiaux détiennent environ la moitié du chiffre d'affaires mondial, favorisant les acquisitions complémentaires ciblant les formulations durables et les implantations de production régionales.

Principaux Enseignements du Rapport

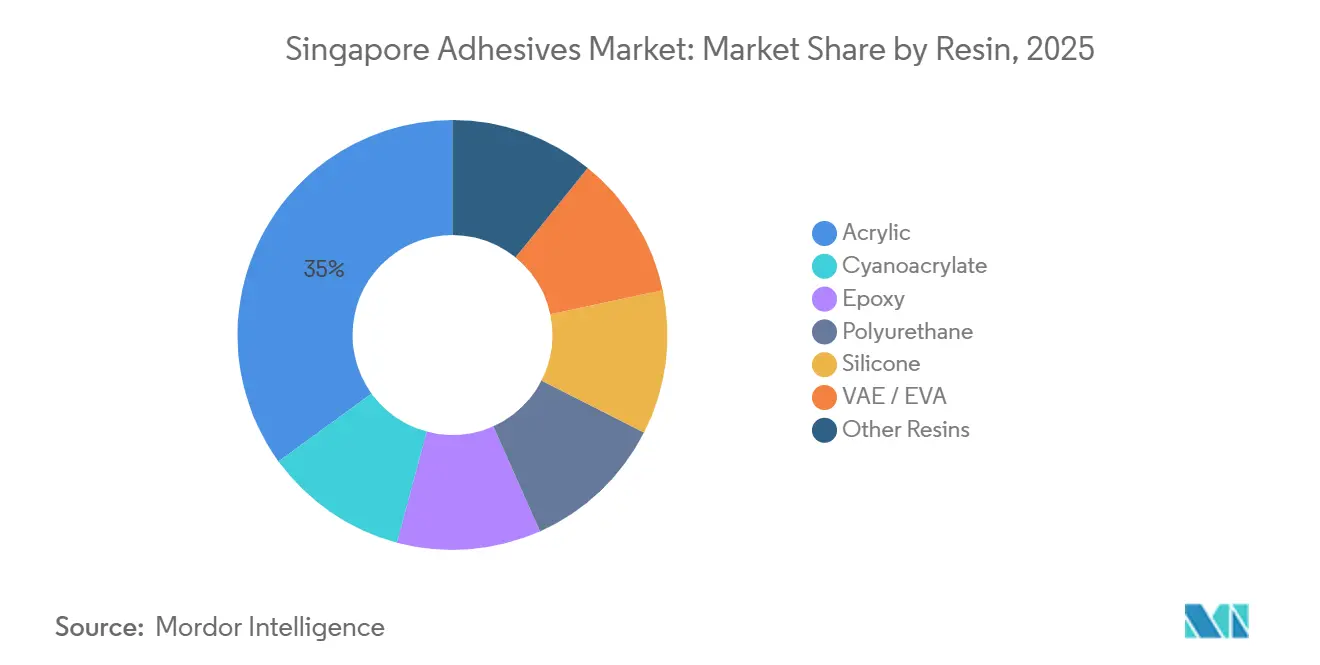

- Par résine, les produits acryliques détenaient 35% du chiffre d'affaires 2025 ; les cyanoacrylates devraient enregistrer le CAGR le plus rapide de 6,56% entre 2026 et 2031.

- Par technologie, les systèmes en phase aqueuse représentaient 42,25% des ventes 2025 ; les formulations réticulées aux UV devraient se développer à un CAGR de 6,71% durant 2026-2031.

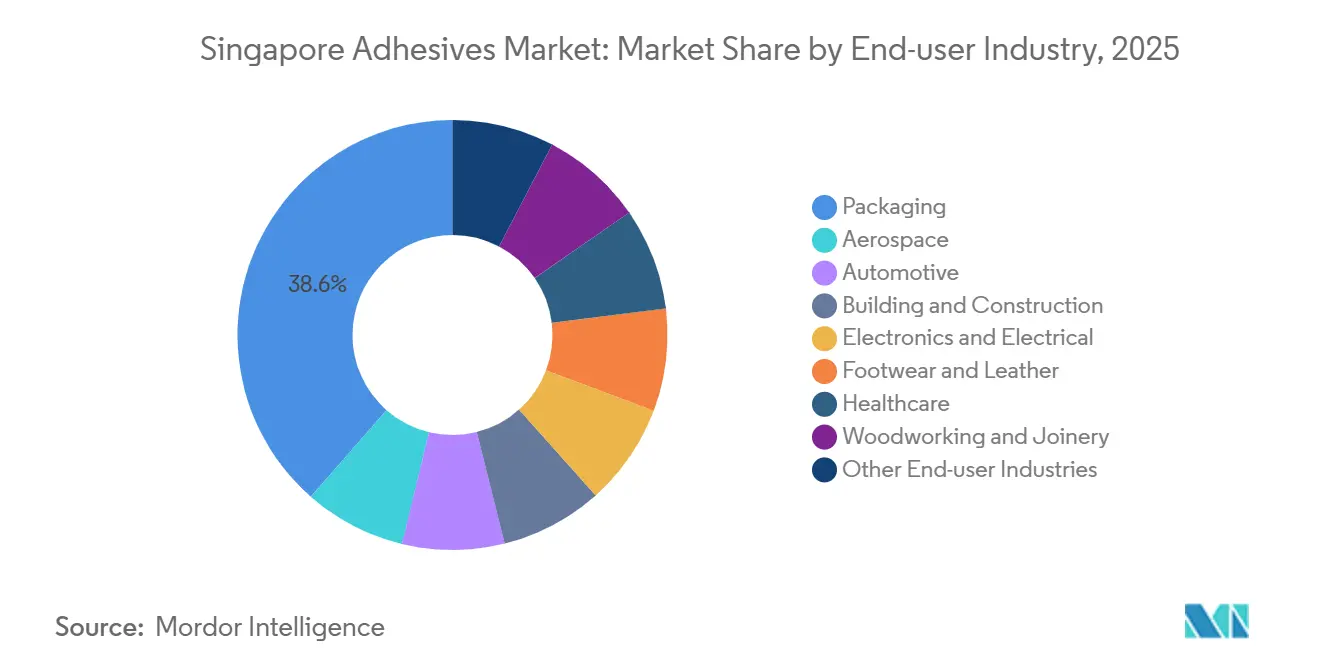

- Par industrie utilisatrice finale, l'emballage était en tête avec une part de 38,55% du marché des adhésifs à Singapour en 2025, tandis que la santé devrait afficher le CAGR le plus rapide de 6,34% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Adhésifs à Singapour

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante du secteur de l'emballage | +1.2% | Singapour (plaque tournante régionale de la logistique), répercussions sur la Malaisie et l'Indonésie | Moyen terme (2 à 4 ans) |

| Impulsion gouvernementale en faveur des matériaux de construction durables | +0.9% | National, avec concentration dans les zones de réaménagement urbain | Long terme (≥ 4 ans) |

| Expansion du pôle de fabrication électronique | +1.5% | Singapour au cœur, soutenant la chaîne d'approvisionnement des semi-conducteurs en Asie-Pacifique | Long terme (≥ 4 ans) |

| Réparation et modernisation des infrastructures | +0.8% | National, gains précoces dans les corridors d'extension du MRT | Moyen terme (2 à 4 ans) |

| Essor des pôles d'adhésifs pour dispositifs biomédicaux | +0.6% | Enceintes de Biopolis et du parc biomédical de Tuas à Singapour | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante du Secteur de l'Emballage

Le trafic mondial de colis devrait atteindre 266 milliards d'expéditions en 2026, et le rôle de Singapour en tant que nœud logistique régional achemine une grande partie de ce flux via l'aéroport de Changi et le port de Singapour. Les lignes d'emballage automatisées à taille adaptée substituent désormais les adhésifs thermofusibles au ruban adhésif, réduisant les déchets de matériaux et le volume des colis tout en permettant la compatibilité avec les filières de recyclage[1]Henkel AG & Co. KGaA, "Technomelt E-COM Bio-Based Hot Melts," henkel.com. Le Technomelt E-COM G5 Eco Cool de Henkel illustre les adhésifs thermofusibles biosourcés à basse température certifiés pour les filières de recyclage du papier, en accord avec les engagements de réduction carbone des propriétaires de marques. L'acquisition en 2024 par Arkema de l'activité d'adhésifs de stratification pour emballages souples de Dow, d'une valeur de 250 millions USD, injecte de nouvelles capacités pour les films alimentaires et médicaux, qui s'appuient tous deux sur la chaîne d'approvisionnement pharmaceutique orientée à l'exportation de Singapour[2]Arkema SA, "Bostik Finalizes Dow's Flexible-Packaging Adhesive Acquisition," arkema.com. Collectivement, la part de chiffre d'affaires de l'emballage de 38,55% en 2025 reflète déjà un pivot vers des solutions durables à plus forte valeur ajoutée qui réduisent les émissions liées à l'expédition et le coût total de possession.

Impulsion Gouvernementale en Faveur des Matériaux de Construction Durables

Le programme Green Mark de l'Autorité du Bâtiment et de la Construction et le cadre de certification des produits du Conseil du Bâtiment Vert de Singapour élèvent désormais les adhésifs écolabellisés dans les documents d'appel d'offres. Le Davco Block Bond ECO et le Davco TTB ECO de Sika ont obtenu des écolabels locaux basés sur la teneur en matières recyclées et le faible carbone incorporé. L'interdiction du formaldéhyde dans les peintures par l'Agence Nationale de l'Environnement en 2026 annonce des limites à venir sur les adhésifs pour bois d'ingénierie et stratifiés, renforçant la part de 42,25% de la technologie en phase aqueuse enregistrée en 2025. Un CAGR stable de 4,1% dans le secteur de la construction jusqu'en 2028, conjugué à 24,7 milliards SGD de dépenses ferroviaires planifiées, soutient la demande d'agents de collage de carrelage, d'agents structuraux et de mastics répondant aux seuils Green Mark.

Expansion du Pôle de Fabrication Électronique

Henkel a délocalisé son Centre Technique des Adhésifs Électroniques pour l'Asie du Sud-Est à Geneo au Singapore Science Park en janvier 2026, établissant le plus grand laboratoire d'ingénierie d'application de la région pour les tests de fixation de puces, de sous-remplissage et d'écoulement capillaire. Le laboratoire participe au consortium de chiplets photoniques d'ASTAR, co-développant des matériaux thermiques et de sous-remplissage pour des packages d'intelligence artificielle avancés dépassant 100 × 100 mm avec plus de 2 000 interconnexions. L'installation « Debonding on Demand » de Tesa en février 2026 avec ASTAR développe des adhésifs qui se libèrent sur commande, renforçant les mandats d'économie circulaire. L'électronique n'est peut-être pas l'utilisateur final à la croissance la plus rapide, mais ses exigences complexes stimulent la recherche et le développement haut de gamme et renforcent la position de Singapour en tant que nœud régional de prototypage.

Réparation et Modernisation des Infrastructures

Le Plan Directeur des Transports Terrestres 2040 engage 24,7 milliards SGD (18,3 milliards USD) pour de nouvelles stations, des voies ferrées et des corridors de transit, qui spécifient tous des époxys structuraux, des adhésifs pour carrelage et des mastics capables de répondre à des résistances au cisaillement de 15 MPa à 35 MPa sur des plages de service de 100 °C. L'usine de mortier hautement automatisée de Sika à Singapour réduit les délais de livraison des mortiers de réparation, un avantage lorsque les fenêtres d'arrêt sur les lignes MRT se mesurent en heures. Les objectifs de durabilité du Plan Vert de Singapour 2030 exigent des matériaux à plus faible empreinte carbone, de sorte que les entrepreneurs sélectionnent de plus en plus des formulations avec des Déclarations Environnementales de Produits et des données sur les composés organiques volatils.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -1.1% | Mondial, impact aigu sur les importateurs singapouriens en raison de l'exposition au fret | Court terme (≤ 2 ans) |

| Réglementations strictes sur les composés organiques volatils et les produits chimiques | -0.7% | National, avec des coûts de conformité répercutés sur les exportateurs régionaux | Moyen terme (2 à 4 ans) |

| Concurrence des fixations mécaniques dans la construction | -0.4% | National, concentré dans les segments de rénovation et de réhabilitation où les coûts de main-d'œuvre favorisent la fixation traditionnelle | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières

Les prix au comptant de l'acrylate de 2-éthylhexyle ont bondi de 53% en mars 2026, reflétant les chocs pétroliers qui ont également fait grimper le propylène de 42% en CAF Asie du Sud-Est, comprimant les marges des formulateurs d'adhésifs qui importent la plupart des matières premières. Wacker Chemie a répondu par des hausses de prix mondiales sur les dispersions polymères effectives en avril 2026, invoquant des perturbations de la chaîne d'approvisionnement. Les matières premières représentant environ la moitié du coût total de production, les transformateurs basés à Singapour répercutent soit les surcharges, soit risquent une érosion des marges, tandis que certains entrepreneurs reviennent aux fixations mécaniques lorsque les prix des adhésifs dépassent les plafonds budgétaires.

Réglementations Strictes sur les Composés Organiques Volatils et les Produits Chimiques

L'Agence Nationale de l'Environnement interdit les peintures intérieures contenant ≥ 0,01% de formaldéhyde en poids et inscrit le PFOA, le PFHxS et le PFOS à des seuils de zéro kilogramme en vertu de la Loi sur la Protection et la Gestion de l'Environnement. Les fournisseurs d'adhésifs doivent donc requalifier les tensioactifs sans PFAS et respecter les limites RoHS de 1 000 ppm pour le plomb et 100 ppm pour le cadmium dans les catégories d'équipements électriques et électroniques contrôlés. Les cycles de reformulation peuvent prendre jusqu'à deux ans, désavantageant les petites entreprises sans laboratoires de conformité internes, tandis que les multinationales amortissent les coûts de test sur leurs portefeuilles mondiaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Résine : Dominance de l'Acrylique Face à la Dynamique du Cyanoacrylate

Les acryliques détenaient 35% du chiffre d'affaires en 2025, portés par les étiquettes autoadhésives pour les produits pharmaceutiques et les mastics de construction transparents. Les cyanoacrylates, bien que sur une base plus réduite, sont prévus pour un CAGR de 6,56% grâce aux temps de fixation inférieurs à 30 secondes exigés dans les biocapteurs portables. Les grades premium tels que le SurgiSeal de H.B. Fuller combinent une efficacité antimicrobienne avec la flexibilité cutanée, générant des marges plus élevées. Les époxys et les polyuréthanes conservent leur spécification dans le collage structural mais doivent s'adapter aux mandats de faibles émissions en se tournant vers des isocyanates pré-polymérisés et des polyols biosourcés.

Par Technologie : Leadership de la Phase Aqueuse, Accélération de la Réticulation aux UV

Les systèmes en phase aqueuse représentaient 42,25% du chiffre d'affaires 2025, les projets Green Mark et LEED dominant l'immobilier commercial. Les produits réticulés aux UV enregistreront cependant le CAGR le plus rapide de 6,71% car ils permettent un traitement sans solvant pour les capteurs MEMS et les modules de caméra nécessitant un alignement au sous-micron. Le Loctite AA 3494 de Henkel durcit en quelques secondes sous une lumière de 365 nm tout en offrant une résistance au cisaillement par recouvrement de 25 MPa sur l'acier inoxydable, convenant aux empreintes de fabrication compactes dans l'environnement immobilier à coût élevé de Singapour. Les produits en phase solvant défendent des niches telles que le cuir et les applications d'étiquettes spéciales, mais font face à des droits d'importation croissants liés à la teneur en composés organiques volatils.

Par Industrie Utilisatrice Finale : Primauté de l'Emballage, Dynamique de la Santé

La part de 38,55% de l'emballage en 2025 reste ancrée par les lignes de cartons automatisées à taille adaptée et les adhésifs thermofusibles à contenu biosourcé. La taille du marché des adhésifs à Singapour pour l'emballage devrait atteindre 225 millions USD d'ici 2031. La santé et les dispositifs biomédicaux devraient afficher un CAGR de 6,34% à mesure que la production du pôle de Tuas monte en puissance pour les stimulateurs cardiaques, les cathéters et les dispositifs portables nécessitant des adhésifs validés ISO 10993. Les adhésifs électroniques bénéficient du centre technique élargi de Henkel, tandis que la construction maintient une demande stable grâce à l'expansion des stations ferroviaires et aux activités de réhabilitation imposées par des codes énergétiques plus stricts.

Analyse Géographique

Le territoire compact de Singapour canalise la demande à travers un corridor logistique unique et hautement intégré reliant le port, l'aéroport et les parcs industriels. La consolidation de Henkel en janvier 2026 à Geneo regroupe l'innovation, la chaîne d'approvisionnement et un laboratoire numérique régional, renforçant Singapour comme nœud de commandement et de contrôle pour l'Asie du Sud-Est. L'usine de mortier automatisée de Sika et l'acquisition d'Elmich pour la végétalisation des toitures en 2025 réduisent les délais de livraison pour les adhésifs de carrelage et les mastics écologiques. Le laboratoire « Debonding on Demand » de Tesa avec ASTAR souligne l'accent politique sur la réparabilité et la circularité. Bien que Singapour importe la plupart de ses matières premières, le complexe Rilsan PA11 biosourcé d'Arkema à proximité et la ligne d'étiquettes autoadhésives d'UPM à Johor améliorent la résilience régionale.

Paysage Concurrentiel

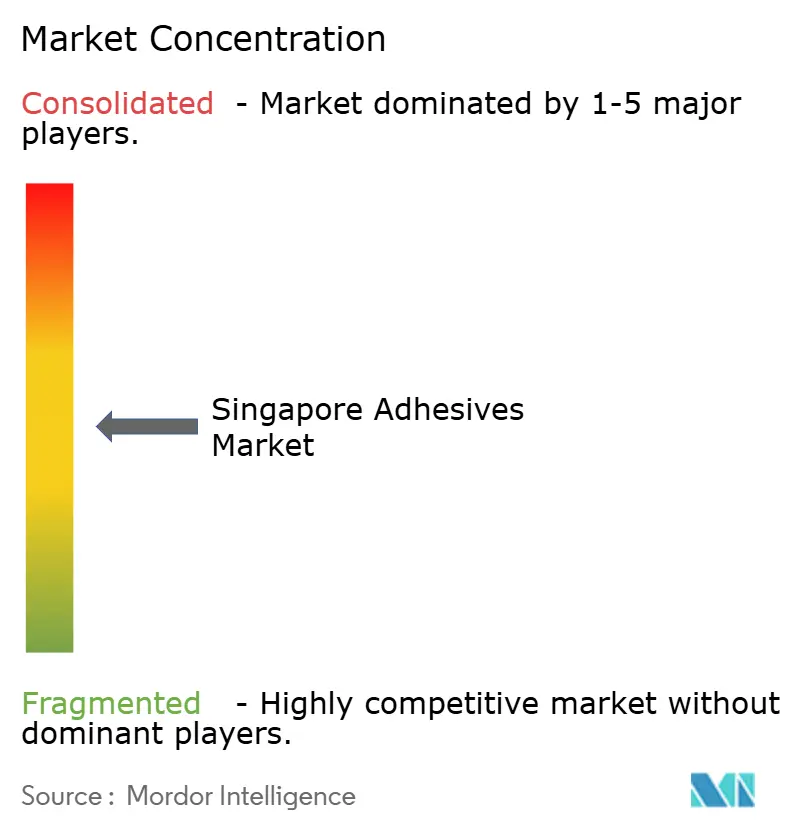

Le marché des adhésifs à Singapour est modérément consolidé. L'acquisition par Henkel d'ATP Adhesive Systems pour 270 millions EUR étend le savoir-faire en rubans spéciaux à base aqueuse, s'articulant avec l'essor de l'emballage pour le commerce électronique à Singapour. L'absorption par Arkema de l'unité de stratification pour emballages souples de Dow (250 millions USD de chiffre d'affaires) approfondit la gamme de systèmes bicomposants sans solvant de Bostik. Les barrières locales se concentrent sur l'infrastructure de conformité, les tests ISO 10993, les permis de substances dangereuses et les déclarations de cycle de vie, élevant la barre pour les nouveaux entrants. Des acteurs de niche tels qu'Adhesives Research et Permabond se taillent une place avec des rubans médicaux réticulables aux UV et des cyanoacrylates adaptés à l'humidité tropicale, mais les avantages d'échelle bénéficient de plus en plus aux multinationales capables de diffuser les coûts de recherche et développement sur les marchés mondiaux.

Leaders de l'Industrie des Adhésifs à Singapour

Henkel AG & Co. KGaA

3M

H.B. Fuller Company

Arkema

Sika AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Janvier 2026 : Henkel a consolidé ses opérations à Singapour à Geneo, créant le plus grand laboratoire d'application d'adhésifs électroniques d'Asie du Sud-Est.

- Janvier 2026 : L'Agence Nationale de l'Environnement a appliqué un plafond de 0,01% de formaldéhyde dans les peintures intérieures, signalant des restrictions chimiques plus larges.

Périmètre du Rapport sur le Marché des Adhésifs à Singapour

Les adhésifs sont des matériaux conçus pour lier efficacement des surfaces ensemble, garantissant durabilité et résistance à la séparation. Diverses industries, notamment le bâtiment et la construction, l'emballage, l'automobile, l'aérospatiale, la menuiserie et l'ébénisterie, la chaussure, la santé et d'autres secteurs utilisateurs finaux, s'appuient sur des types spécifiques d'adhésifs adaptés à leur composition et à leurs exigences fonctionnelles.

Le marché des adhésifs à Singapour est segmenté par résine, technologie et industrie utilisatrice finale. Par résine, le marché est segmenté en acrylique, cyanoacrylate, époxy, polyuréthane, silicone, VAE/EVA et autres résines. Par technologie, le marché est segmenté en thermofusible, réactif, en phase solvant, réticulé aux UV et en phase aqueuse. Par industrie utilisatrice finale, le marché est segmenté en aérospatiale, automobile, bâtiment et construction, électricité et électronique, chaussure et cuir, santé, emballage, menuiserie et ébénisterie, et autres industries utilisatrices finales. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (USD) et du volume (tonnes).

| Acrylique |

| Cyanoacrylate |

| Époxy |

| Polyuréthane |

| Silicone |

| VAE / EVA |

| Autres Résines |

| Thermofusible |

| Réactif |

| En Phase Solvant |

| Réticulé aux UV |

| En Phase Aqueuse |

| Aérospatiale |

| Automobile |

| Bâtiment et Construction |

| Électronique et Électricité |

| Chaussure et Cuir |

| Santé |

| Emballage |

| Menuiserie et Ébénisterie |

| Autres Industries Utilisatrices Finales |

| Par Résine | Acrylique |

| Cyanoacrylate | |

| Époxy | |

| Polyuréthane | |

| Silicone | |

| VAE / EVA | |

| Autres Résines | |

| Par Technologie | Thermofusible |

| Réactif | |

| En Phase Solvant | |

| Réticulé aux UV | |

| En Phase Aqueuse | |

| Par Industrie Utilisatrice Finale | Aérospatiale |

| Automobile | |

| Bâtiment et Construction | |

| Électronique et Électricité | |

| Chaussure et Cuir | |

| Santé | |

| Emballage | |

| Menuiserie et Ébénisterie | |

| Autres Industries Utilisatrices Finales |

Définition du marché

- Industrie Utilisatrice Finale - Le Bâtiment et la Construction, l'Emballage, l'Automobile, l'Aérospatiale, la Menuiserie et l'Ébénisterie, la Chaussure et le Cuir, la Santé, et Autres sont les industries utilisatrices finales considérées dans le marché des adhésifs.

- Produit - Tous les produits adhésifs sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, des résines telles que le Polyuréthane, l'Époxy, l'Acrylique, le Cyanoacrylate, le VAE/EVA et le Silicone sont considérées

- Technologie - Pour les besoins de cette étude, les technologies d'adhésifs En Phase Aqueuse, En Phase Solvant, Réactif, Thermofusible et Réticulé aux UV sont prises en considération.

| Mot-clé | Définition |

|---|---|

| Adhésif Thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100% solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés par chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être traités. |

| Adhésif Réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif en Phase Solvant | Les adhésifs en phase solvant sont des mélanges de solvants et de polymères thermoplastiques, ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone, et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif en Phase Aqueuse | Les adhésifs en phase aqueuse utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils font prise en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif Réticulé aux UV | Les adhésifs réticulés aux UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un ensemble de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que les UV sont une source d'énergie rayonnante, les adhésifs UV sont souvent désignés comme adhésifs à durcissement par rayonnement. |

| Adhésif Résistant à la Chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration provoquée par des températures élevées est un aspect d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de produits de base et la fabrication dans le pays où l'entreprise a été fondée. L'internalisation, le rapatriement et le retour à la source sont d'autres termes utilisés. La délocalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, en est le contraire. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. L'industrie oléochimique est fondée sur l'hydrolyse des huiles ou des graisses. |

| Matériaux Non Poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, comme le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer, moins de débit d'air est nécessaire pour soulever ces matériaux, supprimant l'exigence d'un débit d'air élevé. |

| Accord de Libre-Échange entre l'Union Européenne et le Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union Européenne et le Vietnam le 30 juin 2019. |

| Teneur en Composés Organiques Volatils | Les composés à solubilité limitée dans l'eau et à haute pression de vapeur sont connus sous le nom de Composés Organiques Volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en Émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes connectés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée comme produit liquide. |

| Objectifs Nationaux d'Emballage 2025 | En 2018, le Ministère de l'Environnement australien a fixé les Objectifs Nationaux d'Emballage 2025 suivants : 100% des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70% des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50% de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être éliminés progressivement d'ici 2025. |

| Politique de Substitution des Importations du Gouvernement Russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, y compris ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat Papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau Isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de Matériau Isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux de mousse rigide et des feuilles minces. |

| Choc Thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement répandu dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il se produit plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (industrielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un Modèle de Marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement