Singapur Klebstoffmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

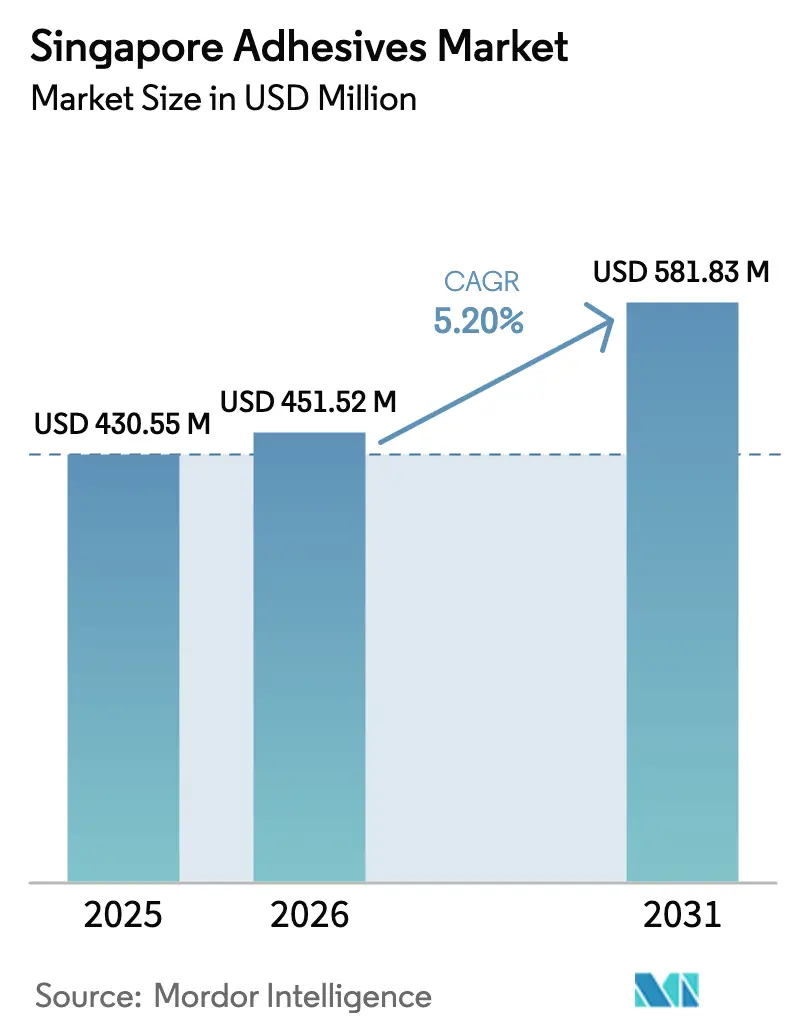

| Marktgröße im Basisjahr (2025) | 430.55 Millionen US-Dollar |

| Marktgröße (2026) | 451.52 Millionen US-Dollar |

| Marktgröße (2031) | 581.83 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.20% CAGR |

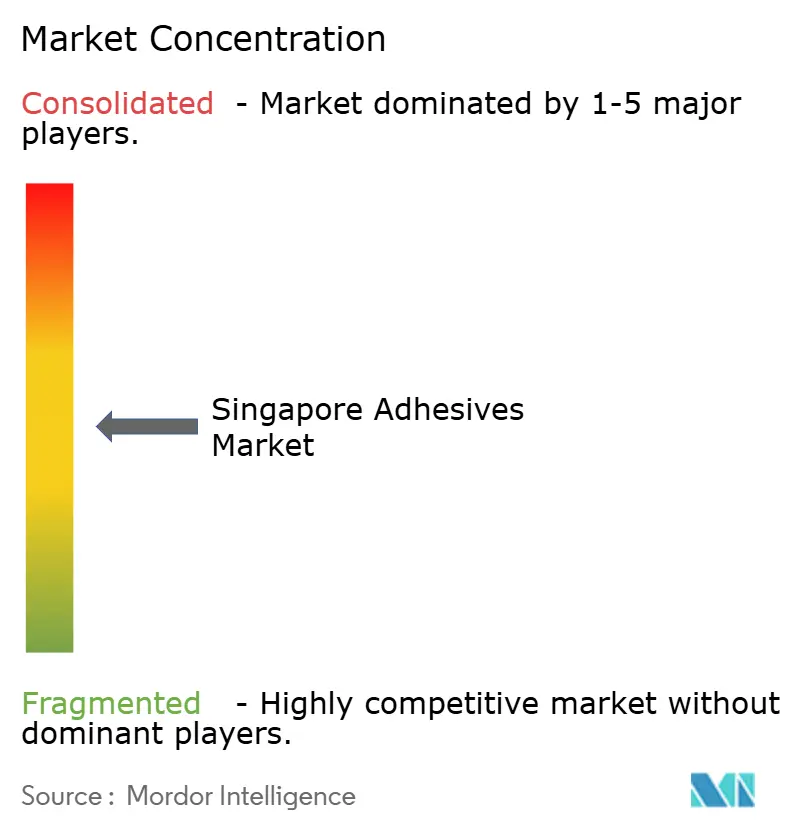

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Singapur Klebstoffmarkt Analyse von Mordor Intelligence

Die Größe des Singapur Klebstoffmarkts wurde im Jahr 2025 auf USD 430,55 Millionen geschätzt und soll von USD 451,52 Millionen im Jahr 2026 auf USD 581,83 Millionen bis 2031 wachsen, bei einer CAGR von 5,20 % während des Prognosezeitraums (2026–2031). Die Nachfrage konzentriert sich auf Singapurs eng integriertes Versorgungsökosystem, das fortschrittliche Elektronik, Omnichannel-Verpackung, nachhaltiges Bauwesen und biomedizinische Geräte umfasst. Infrastrukturprogramme wie der Landverkehrs-Masterplan 2040 mit einem Budget von SGD 24,7 Milliarden (USD 18,3 Milliarden) für Bahnhöfe und Vorrangkorridore für den öffentlichen Nahverkehr stärken den baubezogenen Klebstoffverbrauch. Verschärfte Grenzwerte für flüchtige organische Verbindungen, beginnend mit dem Formaldehydverbot in Innenfarben ab Januar 2026, fördern den Technologiewandel hin zu emissionsarmen, wasserbasierten und UV-gehärteten Chemikalien. Verpackung hält den höchsten Endverbraucheranteil, da die Paketvolumina im südostasiatischen E-Commerce zunehmen, während Medizingerätefabriken in Biopolis und Tuas die Einführung von ISO 10993-konformen Cyanoacrylaten beschleunigen, die in weniger als 30 Sekunden aushärten. Die Wettbewerbsintensität bleibt hoch: Die 30 größten globalen Akteure halten etwa die Hälfte des weltweiten Umsatzes, was ergänzende Akquisitionen begünstigt, die auf nachhaltige Chemikalien und regionale Produktionsstandorte abzielen.

Wichtigste Erkenntnisse des Berichts

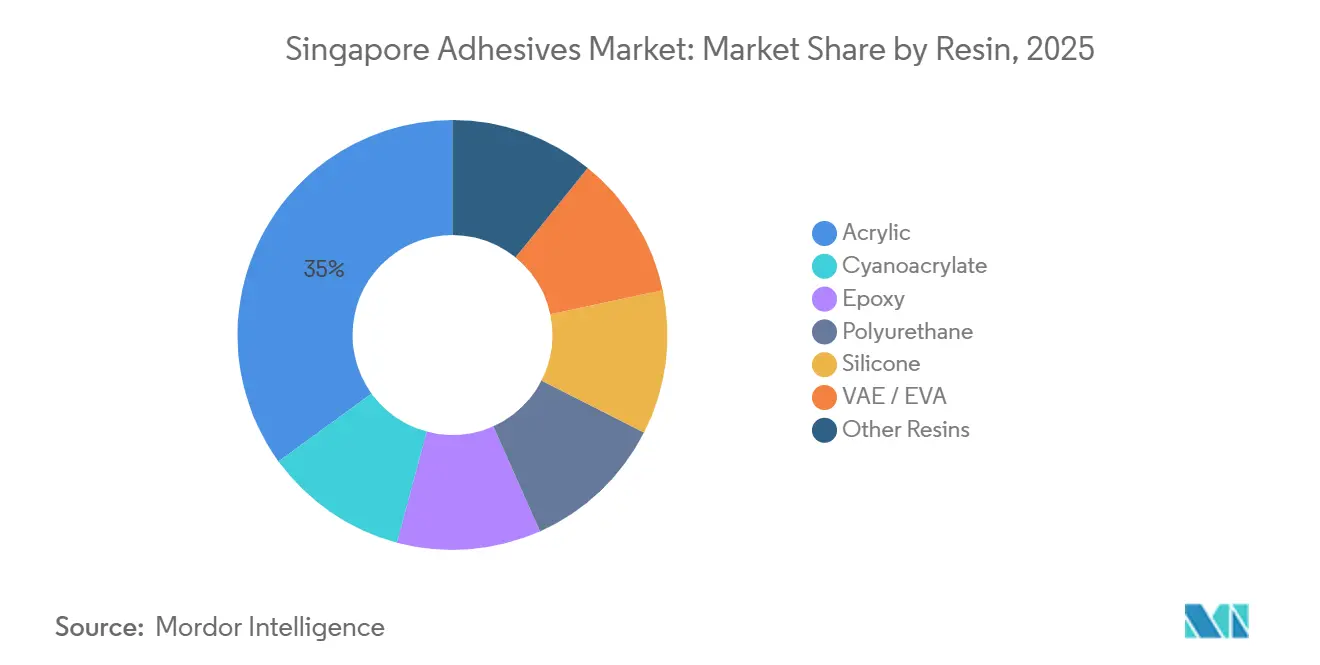

- Nach Harz hielten Acrylprodukte 35 % des Umsatzes im Jahr 2025; Cyanoacrylate werden voraussichtlich die schnellste CAGR von 6,56 % zwischen 2026 und 2031 verzeichnen.

- Nach Technologie dominierten wasserbasierte Systeme mit 42,25 % des Umsatzes im Jahr 2025; UV-gehärtete Formulierungen sollen mit einer CAGR von 6,71 % im Zeitraum 2026–2031 expandieren.

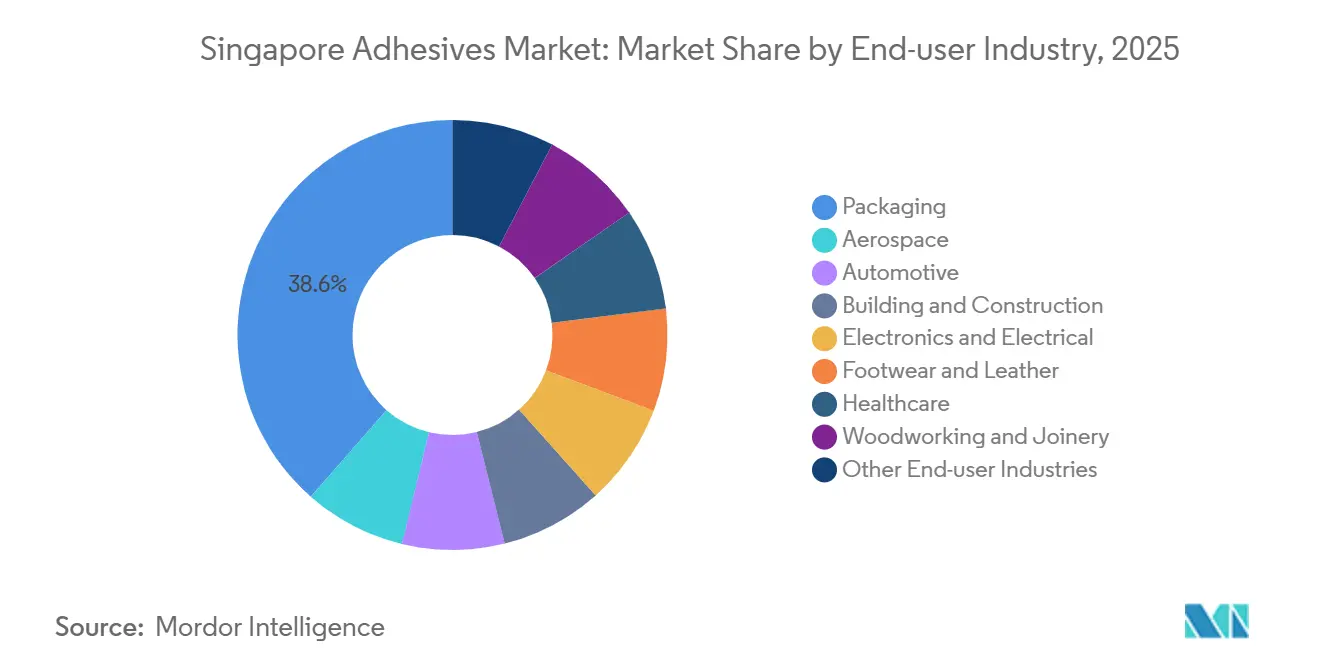

- Nach Endverbraucherbranche führte Verpackung mit einem Anteil von 38,55 % am Singapur Klebstoffmarkt im Jahr 2025, während das Gesundheitswesen voraussichtlich die schnellste CAGR von 6,34 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Singapur Klebstoffmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage aus dem Verpackungssektor | +1.2% | Singapur (regionaler Fulfillment-Knotenpunkt), Ausstrahlungseffekte auf Malaysia und Indonesien | Mittelfristig (2–4 Jahre) |

| Staatliche Förderung nachhaltiger Baumaterialien | +0.9% | National, mit Schwerpunkt in städtischen Sanierungszonen | Langfristig (≥ 4 Jahre) |

| Ausbau des Elektronikhersteller-Knotenpunkts | +1.5% | Singapur als Kern, Unterstützung der APAC-Halbleiterlieferkette | Langfristig (≥ 4 Jahre) |

| Infrastrukturinstandhaltung und -modernisierung | +0.8% | National, frühe Gewinne in MRT-Ausbaustrecken | Mittelfristig (2–4 Jahre) |

| Entstehung von Clustern für biomedizinische Geräteklebstoffe | +0.6% | Singapur Biopolis und Tuas Biomedizinpark-Bezirke | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage aus dem Verpackungssektor

Das globale Paketaufkommen soll 2026 266 Milliarden Sendungen erreichen, und Singapurs Rolle als regionaler Fulfillment-Knotenpunkt leitet einen Großteil dieses Flusses über den Flughafen Changi und den Hafen von Singapur. Automatisierte bedarfsgerecht dimensionierte Verpackungslinien ersetzen nun Schmelzklebstoffe durch Klebeband, reduzieren Materialabfall und Paketvolumen und ermöglichen gleichzeitig die Kompatibilität mit Recyclingströmen[1]Henkel AG & Co. KGaA, "Technomelt E-COM Bio-Based Hot Melts," henkel.com. Henkels Technomelt E-COM G5 Eco Cool ist ein Beispiel für biobasierte Niedertemperatur-Schmelzklebstoffe, die für Papierrecyclingströme zertifiziert sind und mit den CO₂-Reduktionsverpflichtungen der Markenhersteller übereinstimmen. Arkemas Kauf des Flexibelverpackungs-Laminiergeschäfts von Dow im Jahr 2024 für USD 250 Millionen bringt neue Kapazitäten für lebensmittelechte und medizinische Folien, die beide auf Singapurs exportorientierte Pharma-Lieferkette zurückgreifen[2]Arkema SA, "Bostik Finalizes Dow's Flexible-Packaging Adhesive Acquisition," arkema.com. Insgesamt spiegelt der Umsatzanteil der Verpackung von 38,55 % im Jahr 2025 bereits eine Verlagerung hin zu höhermargigen nachhaltigen Lösungen wider, die Versandemissionen und Gesamtbetriebskosten senken.

Staatliche Förderung nachhaltiger Baumaterialien

Das Green-Mark-Programm der Bau- und Konstruktionsbehörde und der Produktzertifizierungsrahmen des Singapur Green Building Council erhöhen nun den Stellenwert von Ökolabel-Klebstoffen in Ausschreibungsunterlagen. Sikas Davco Block Bond ECO und Davco TTB ECO haben lokale Ökolabels auf Basis von Recyclinginhalt und geringem eingebettetem Kohlenstoff erhalten. Das Formaldehydverbot der NEA für Farben im Jahr 2026 kündigt bevorstehende Beschränkungen für Holzwerkstoff- und Laminatklebstoffe an und stärkt den wasserbasierten Technologieanteil von 42,25 %, der 2025 verzeichnet wurde. Eine stetige CAGR von 4,1 % im Bausektor bis 2028, verbunden mit geplanten Schienenausgaben von SGD 24,7 Milliarden, hält die Nachfrage nach Fliesenkleber, Strukturmitteln und Dichtstoffen aufrecht, die die Green-Mark-Schwellenwerte erfüllen.

Ausbau des Elektronikhersteller-Knotenpunkts

Henkel verlegte im Januar 2026 sein Technisches Zentrum für elektronische Klebstoffe in Südostasien nach Geneo im Singapur Science Park und errichtete damit das größte Anwendungstechnik-Labor der Region für Die-Attach-, Unterfüll- und Kapillarflusstests. Das Labor beteiligt sich am Photonik-Chiplet-Konsortium von ASTAR und entwickelt gemeinsam Wärme- und Unterfüllmaterialien für fortschrittliche KI-Pakete, die 100 × 100 mm überschreiten und mehr als 2.000 Verbindungen aufweisen. Tesas Einrichtung „Debonding on Demand” vom Februar 2026 mit ASTAR verfolgt Klebstoffe, die auf Befehl lösen, und stärkt Kreislaufwirtschaftsmandate. Elektronik ist möglicherweise nicht der am schnellsten wachsende Endverbraucher, aber seine komplexen Anforderungen treiben erstklassige Forschung und Entwicklung voran und stärken Singapurs Position als regionaler Prototyping-Knotenpunkt.

Infrastrukturinstandhaltung und -modernisierung

Der Landverkehrs-Masterplan 2040 verpflichtet SGD 24,7 Milliarden (USD 18,3 Milliarden) für neue Bahnhöfe, Gleisbetten und Transitkorridore, für die alle Strukturepoxide, Fliesenkleber und Dichtstoffe vorgeschrieben sind, die Scherfestigkeiten von 15 MPa bis 35 MPa über 100 °C Betriebsfenster erfüllen können. Sikas hochautomatisiertes Mörtelwerk in Singapur verkürzt die Lieferzeiten für Reparaturmörtel – ein Vorteil, wenn Abschaltfenster auf MRT-Linien in Stunden gemessen werden. Nachhaltigkeitsziele im Singapur Green Plan 2030 erfordern kohlenstoffärmere Materialien, sodass Auftragnehmer zunehmend Formulierungen mit Umweltproduktdeklarationen und VOC-Daten in die engere Wahl ziehen.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoffpreise | -1.1% | Global, akute Auswirkungen auf Singapurer Importeure aufgrund von Frachtexposition | Kurzfristig (≤ 2 Jahre) |

| Strenge VOC- und Chemikalienvorschriften | -0.7% | National, mit Übertragungskosten für die Einhaltung von Vorschriften für regionale Exporteure | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch mechanische Befestigungsmittel im Bauwesen | -0.4% | National, konzentriert in Renovierungs- und Nachrüstsegmenten, wo Arbeitskosten traditionelle Befestigungsmethoden begünstigen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoffpreise

Die Spotpreise für 2-Ethylhexylacrylat stiegen im März 2026 um 53 %, was Rohölschocks widerspiegelt, die auch Propylen um 42 % im CFR Südostasien anhoben und die Margen für Klebstoffformulierungsbetriebe, die die meisten Rohstoffe importieren, unter Druck setzten. Wacker Chemie reagierte mit weltweiten Preiserhöhungen für Polymerdispersionen ab April 2026 und verwies auf Lieferkettenunterbrechungen. Da Rohstoffe etwa die Hälfte der gesamten Produktionskosten ausmachen, geben in Singapur ansässige Verarbeiter entweder Aufschläge weiter oder riskieren Margenerosion, während einige Auftragnehmer auf mechanische Befestigungsmittel zurückgreifen, wenn die Klebstoffpreise die Budgetobergrenzen überschreiten.

Strenge VOC- und Chemikalienvorschriften

Die NEA verbietet Innenfarben mit einem Formaldehydgehalt von ≥ 0,01 Gewichtsprozent und listet PFOA, PFHxS und PFOS mit Null-Kilogramm-Schwellenwerten gemäß dem Umweltschutz- und Managementgesetz auf. Klebstofflieferanten müssen daher PFAS-freie Tenside neu qualifizieren und RoHS-Grenzwerte von 1.000 ppm für Blei und 100 ppm für Cadmium in kontrollierten EEE-Kategorien einhalten. Neuformulierungszyklen können bis zu zwei Jahre dauern, was kleinere Unternehmen ohne interne Compliance-Labore benachteiligt, während multinationale Konzerne Tests über globale Portfolios amortisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harz: Acryl-Dominanz trifft auf Cyanoacrylat-Dynamik

Acryle hielten 2025 35 % des Umsatzes, gestützt durch druckempfindliche Etiketten für Pharmazeutika und klare Baudichtstoffe. Cyanoacrylate, obwohl eine kleinere Basis, sind für eine CAGR von 6,56 % aufgrund von Fixierzeiten unter 30 Sekunden vorgesehen, die in tragbaren Biosensoren gefordert werden. Premiumklassen wie H.B. Fullers SurgiSeal kombinieren antimikrobielle Wirksamkeit mit Hautflexibilität und erzielen höhere Margen. Epoxide und Polyurethane behalten ihre Spezifikation bei der Strukturverklebung, müssen sich jedoch durch den Übergang zu vorpolymerisierten Isocyanaten und biobasierten Polyolen an emissionsarme Mandate anpassen.

Nach Technologie: Wasserbasierte Führerschaft, UV-gehärtete Beschleunigung

Wasserbasierte Systeme machten 2025 42,25 % des Umsatzes aus, da Green-Mark- und LEED-Projekte die gewerbliche Immobilienbranche dominieren. UV-gehärtete Produkte werden jedoch die schnellste CAGR von 6,71 % verzeichnen, da sie lösungsmittelfreie Verarbeitung für MEMS-Sensoren und Kameramodule ermöglichen, die eine Ausrichtung im Submikrometerbereich erfordern. Henkels Loctite AA 3494 härtet in Sekunden unter 365-nm-Licht aus und liefert dennoch eine Überlappungsscherfestigkeit von 25 MPa auf Edelstahl, was für kompakte Fertigungsstandorte in Singapurs hochpreisiger Immobilienumgebung geeignet ist. Lösungsmittelbasierte Produkte verteidigen Nischen wie Leder- und Spezialetiketten-Anwendungen, sehen sich jedoch steigenden Importzöllen im Zusammenhang mit dem VOC-Gehalt gegenüber.

Nach Endverbraucherbranche: Verpackungsvorrang, Gesundheitswesen-Dynamik

Der Verpackungsanteil von 38,55 % im Jahr 2025 bleibt durch automatisierte bedarfsgerecht dimensionierte Kartonlinien und biobasierte Schmelzklebstoffe verankert. Die Größe des Singapur Klebstoffmarkts für Verpackungen soll bis 2031 USD 225 Millionen erreichen. Gesundheitswesen und biomedizinische Geräte sollten eine CAGR von 6,34 % verzeichnen, da die Tuas-Hub-Produktion Herzschrittmacher, Katheter und Wearables skaliert, die ISO 10993-validierte Klebstoffe erfordern. Elektronikklebstoffe profitieren von Henkels erweitertem Technologiezentrum, während das Bauwesen eine stetige Nachfrage durch den Ausbau von Bahnhöfen und Nachrüstungsaktivitäten aufrechthält, die durch strengere Energievorschriften vorgeschrieben sind.

Geografische Analyse

Singapurs kompaktes Territorium bündelt die Nachfrage über einen einzigen, hochintegrierten Logistikkorridor, der Hafen, Flughafen und Industrieparks verbindet. Henkels Konsolidierung im Januar 2026 bei Geneo bündelt Innovation, Lieferkette und ein regionales digitales Labor und stärkt Singapurs Rolle als Steuerungs- und Kontrollknotenpunkt für Südostasien. Sikas automatisiertes Mörtelwerk und die Elmich-Dachbegrünungsakquisition im Jahr 2025 verkürzen die Lieferzeiten für Fliesenkleber und Öko-Dichtstoffe. Tesas „Debonding on Demand”-Labor mit ASTAR unterstreicht den politischen Schwerpunkt auf Reparierbarkeit und Kreislaufwirtschaft. Obwohl Singapur die meisten Rohstoffe importiert, verbessern Arkemas nahegelegener biobasierter Rilsan PA11-Komplex und UPMs druckempfindliche Etikettenanlage in Johor die regionale Resilienz.

Wettbewerbslandschaft

Der Singapur Klebstoffmarkt ist mäßig konsolidiert. Henkels Akquisition von ATP Adhesive Systems für EUR 270 Millionen erweitert das Know-how bei wasserbasierten Spezialklebebändern und ergänzt Singapurs E-Commerce-Verpackungsboom. Arkemas Übernahme der Flexibelverpackungs-Laminiereinheit von Dow (USD 250 Millionen Umsatz) vertieft Bostiks Sortiment an lösungsmittelfreien Zweikomponentensystemen. Lokale Markteintrittsbarrieren konzentrieren sich auf Compliance-Infrastruktur, ISO 10993-Tests, Genehmigungen für gefährliche Stoffe und Lebenszyklusoffenlegungen, was die Hürde für neue Marktteilnehmer erhöht. Nischenanbieter wie Adhesives Research und Permabond schaffen sich Raum mit UV-härtbaren medizinischen Klebebändern und Cyanoacrylaten für tropische Luftfeuchtigkeit, aber Skalenvorteile kommen zunehmend multinationalen Konzernen zugute, die Forschungs- und Entwicklungskosten über globale Märkte verteilen können.

Marktführer im Singapur Klebstoffmarkt

Henkel AG & Co. KGaA

3M

H.B. Fuller Company

Arkema

Sika AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Henkel konsolidierte die Singapur-Aktivitäten bei Geneo und schuf damit das größte Anwendungslabor für elektronische Klebstoffe in Südostasien.

- Januar 2026: Die NEA setzte eine Formaldehydobergrenze von 0,01 % in Innenfarben durch und signalisierte damit umfassendere chemische Beschränkungen.

Berichtsumfang des Singapur Klebstoffmarkts

Klebstoffe sind Materialien, die dazu bestimmt sind, Oberflächen effektiv miteinander zu verbinden und Haltbarkeit sowie Widerstandsfähigkeit gegen Trennung zu gewährleisten. Verschiedene Branchen, darunter Bau und Konstruktion, Verpackung, Automobilindustrie, Luft- und Raumfahrt, Holzverarbeitung und Tischlerei, Schuhwaren, Gesundheitswesen und andere Endverbrauchersektoren, sind auf spezifische Klebstofftypen angewiesen, die auf ihre Zusammensetzung und funktionalen Anforderungen zugeschnitten sind.

Der Singapur Klebstoffmarkt ist nach Harz, Technologie und Endverbraucherbranche segmentiert. Nach Harz ist der Markt in Acryl, Cyanoacrylat, Epoxid, Polyurethan, Silikon, VAE/EVA und andere Harze segmentiert. Nach Technologie ist der Markt in Schmelzklebstoff, Reaktiv, Lösungsmittelbasiert, UV-gehärtet und Wasserbasiert segmentiert. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt, Automobilindustrie, Bau und Konstruktion, Elektrotechnik und Elektronik, Schuhwaren und Leder, Gesundheitswesen, Verpackung, Holzverarbeitung und Tischlerei sowie andere Endverbraucherbranchen segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis von Umsatz (USD) und Volumen (Tonnen) erstellt.

| Acryl |

| Cyanoacrylat |

| Epoxid |

| Polyurethan |

| Silikon |

| VAE / EVA |

| Andere Harze |

| Schmelzklebstoff |

| Reaktiv |

| Lösungsmittelbasiert |

| UV-gehärtet |

| Wasserbasiert |

| Luft- und Raumfahrt |

| Automobilindustrie |

| Bau und Konstruktion |

| Elektronik und Elektrotechnik |

| Schuhwaren und Leder |

| Gesundheitswesen |

| Verpackung |

| Holzverarbeitung und Tischlerei |

| Andere Endverbraucherbranchen |

| Nach Harz | Acryl |

| Cyanoacrylat | |

| Epoxid | |

| Polyurethan | |

| Silikon | |

| VAE / EVA | |

| Andere Harze | |

| Nach Technologie | Schmelzklebstoff |

| Reaktiv | |

| Lösungsmittelbasiert | |

| UV-gehärtet | |

| Wasserbasiert | |

| Nach Endverbraucherbranche | Luft- und Raumfahrt |

| Automobilindustrie | |

| Bau und Konstruktion | |

| Elektronik und Elektrotechnik | |

| Schuhwaren und Leder | |

| Gesundheitswesen | |

| Verpackung | |

| Holzverarbeitung und Tischlerei | |

| Andere Endverbraucherbranchen |

Marktdefinition

- Endverbraucherbranche - Bau und Konstruktion, Verpackung, Automobilindustrie, Luft- und Raumfahrt, Holzverarbeitung und Tischlerei, Schuhwaren und Leder, Gesundheitswesen und weitere sind die im Klebstoffmarkt berücksichtigten Endverbraucherbranchen.

- Produkt - Alle Klebstoffprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden Harze wie Polyurethan, Epoxid, Acryl, Cyanoacrylat, VAE/EVA und Silikon berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden wasserbasierte, lösungsmittelbasierte, reaktive, Schmelzklebstoff- und UV-gehärtete Klebstofftechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100 % feste Formulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden durch Erhitzen über ihren Erweichungspunkt aktiviert, bei dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktivklebstoff | Ein Reaktivklebstoff besteht aus Monomeren, die im Klebstoffhärtungsprozess reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Lösungsmittelbasierter Klebstoff | Lösungsmittelbasierte Klebstoffe sind Gemische aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie natürlichen und synthetischen Kautschuken (Elastomere). |

| Wasserbasiierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels hergestellt. |

| UV-gehärteter Klebstoff | UV-härtende Klebstoffe induzieren die Aushärtung und erzeugen eine dauerhafte Verbindung ohne Erhitzen durch Verwendung von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht zerfallen. Ein Aspekt eines komplizierten Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die aus unterschiedlichen Ausdehnungs- und Kontraktionskoeffizienten resultieren, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung | Rückverlagerung ist die Praxis, die Warenproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Onshoring, Inshoring und Back-Shoring sind weitere verwendete Begriffe. Offshoring, die Praxis, Waren im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken, ist das Gegenteil davon. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, die aus Erdöl hergestellt werden. Das Oleochemikaliengeschäft basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft durchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom negiert. |

| EU-Vietnam-Freihandelsabkommen | Ein Handelsabkommen und ein Investitionsschutzabkommen wurden am 30. Juni 2019 zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Pharmazeutika und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, die als Monomere bekannt sind, in einer wässrigen Lösung. Die Methode wird häufig zur Herstellung von wasserbasierten Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium folgende nationale Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen setzten die Verteilung mehrerer Hochtechnologieartikel nach Russland aus, einschließlich solcher, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung ein „Importsubstitutions”-Programm und ernannte Anfang 2015 eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m², die nicht umgewandelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das Wärme-, Schall- oder elektrische Übertragung hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bekannt ist, erzeugt Spannungen in einem Material. Sie führt häufig zu Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es eine schnelle Temperaturänderung gibt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf Basis von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen