Tamaño y Participación del Mercado de SGLT2

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de SGLT2 por Mordor Intelligence

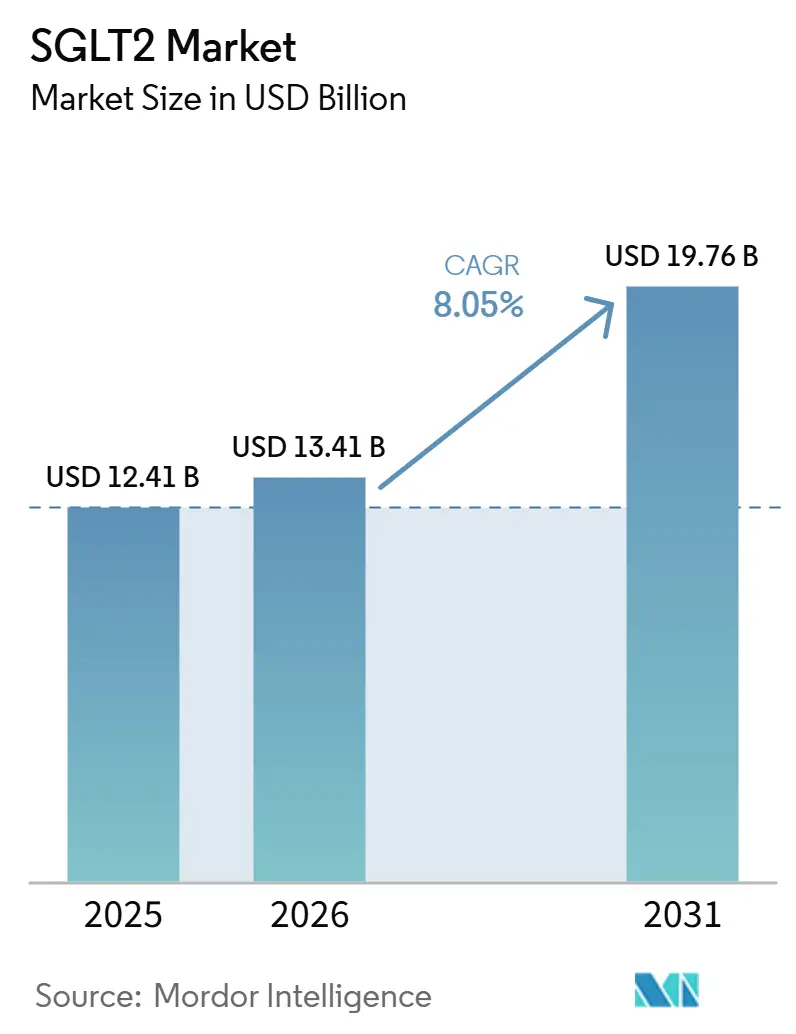

Se proyecta que el tamaño del Mercado de SGLT2 sea de 12,41 mil millones de USD en 2025, 13,41 mil millones de USD en 2026, y alcance los 19,76 mil millones de USD en 2031, creciendo a una CAGR del 8,05% de 2026 a 2031.

Los sólidos datos de resultados cardiovasculares y renales posicionan ahora a estos agentes como terapias cardiorrrenales de referencia, no solo como fármacos reductores de glucosa. La sotagliflozina redujo los eventos combinados de infarto de miocardio y accidente cerebrovascular en un 23% en pacientes con diabetes tipo 2 y enfermedad renal crónica, lo que subraya la amplitud terapéutica de toda la clase. La ampliación por parte de la FDA de la empagliflozina para la insuficiencia cardíaca con cualquier fracción de eyección amplió el uso de primera línea más allá de la endocrinología hacia las prácticas de cardiología y nefrología[1]The Medical Letter, "Empagliflozina: Indicación Ampliada para la Insuficiencia Cardíaca," medicalletter.org. El crecimiento también está impulsado por extensiones estratégicas de la cartera de patentes en China, donde la dapagliflozina generó aún 500 millones de USD en ventas tras el vencimiento de la patente del compuesto. La ampliación de la capacidad de fabricación —como la instalación multimillonaria de AstraZeneca en Estados Unidos— garantiza la capacidad para satisfacer la creciente demanda y señala un compromiso sostenido a largo plazo.

Conclusiones Clave del Informe

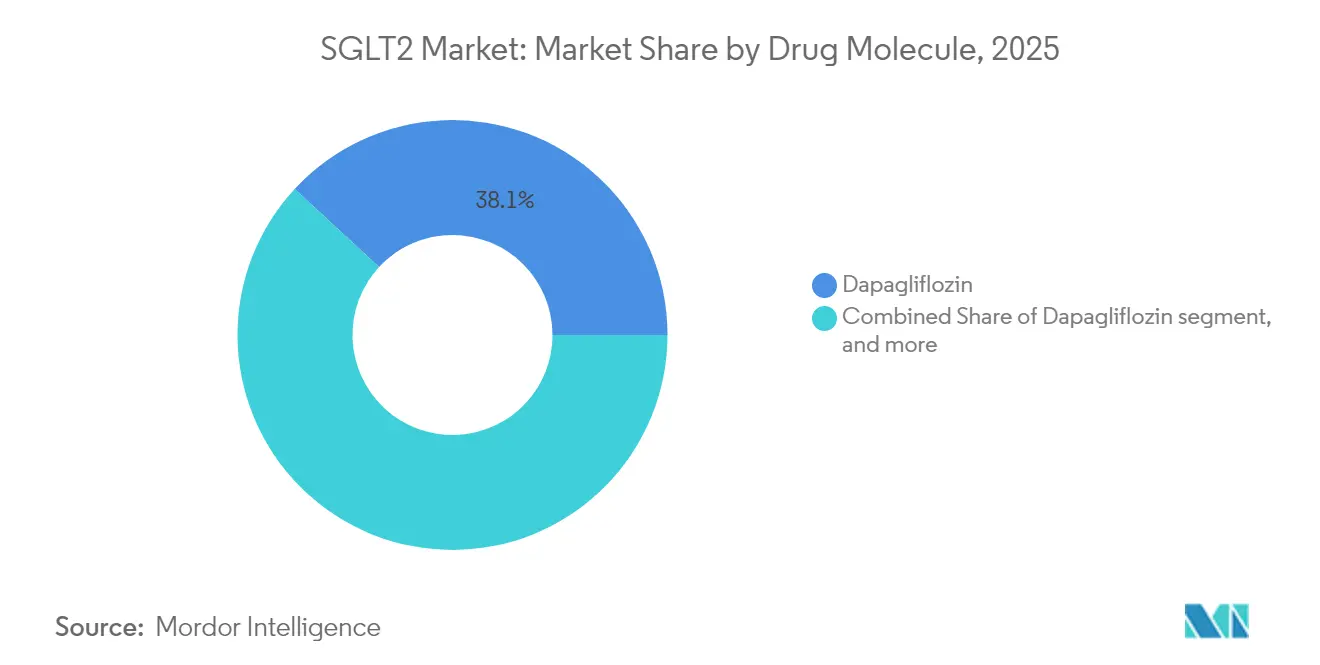

- Por molécula de fármaco, la dapagliflozina lideró con una participación del 38,12% en el mercado de SGLT2 en 2025; la ertugliflozina registró la CAGR proyectada más alta, del 10,02%, hasta 2031.

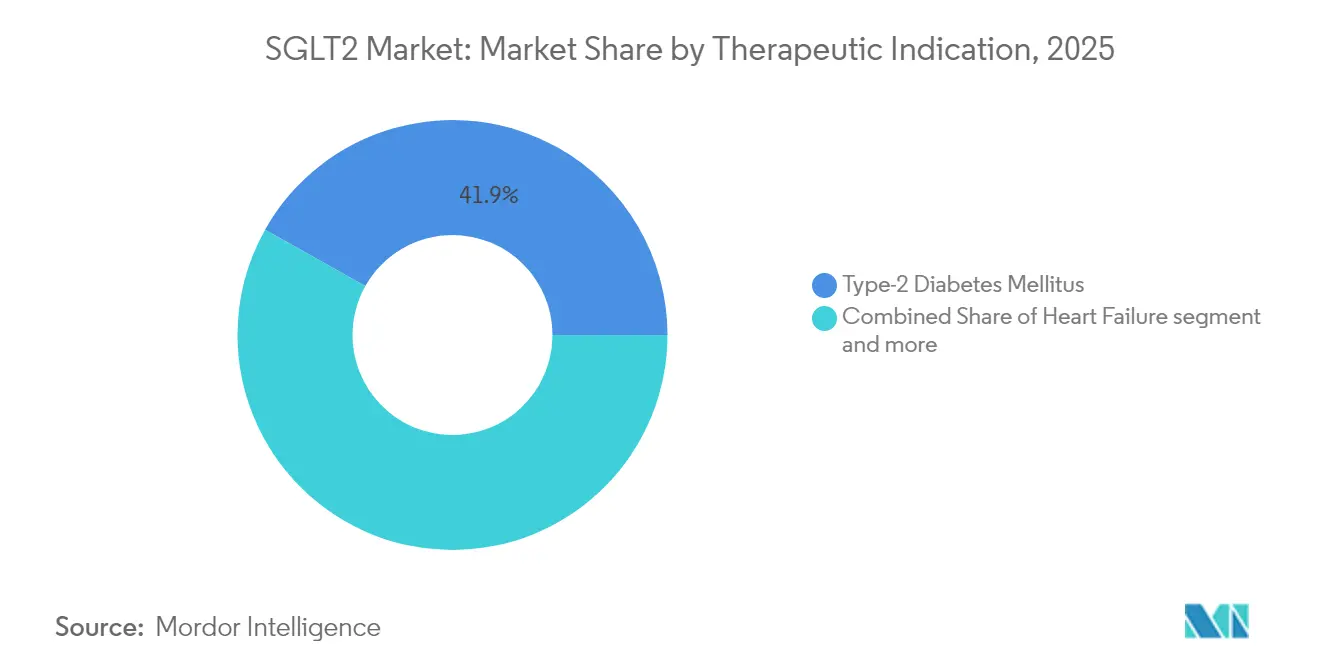

- Por indicación terapéutica, la enfermedad renal crónica avanzó a una CAGR del 10,15% hasta 2031, mientras que la diabetes mellitus tipo 2 retuvo una participación del 41,85% del tamaño del mercado de SGLT2 en 2025.

- Por canal de distribución, las farmacias en línea avanzaron a una CAGR del 10,29%, mientras que las farmacias hospitalarias retuvieron una participación del 45,02% del tamaño del mercado de SGLT2 en 2025.

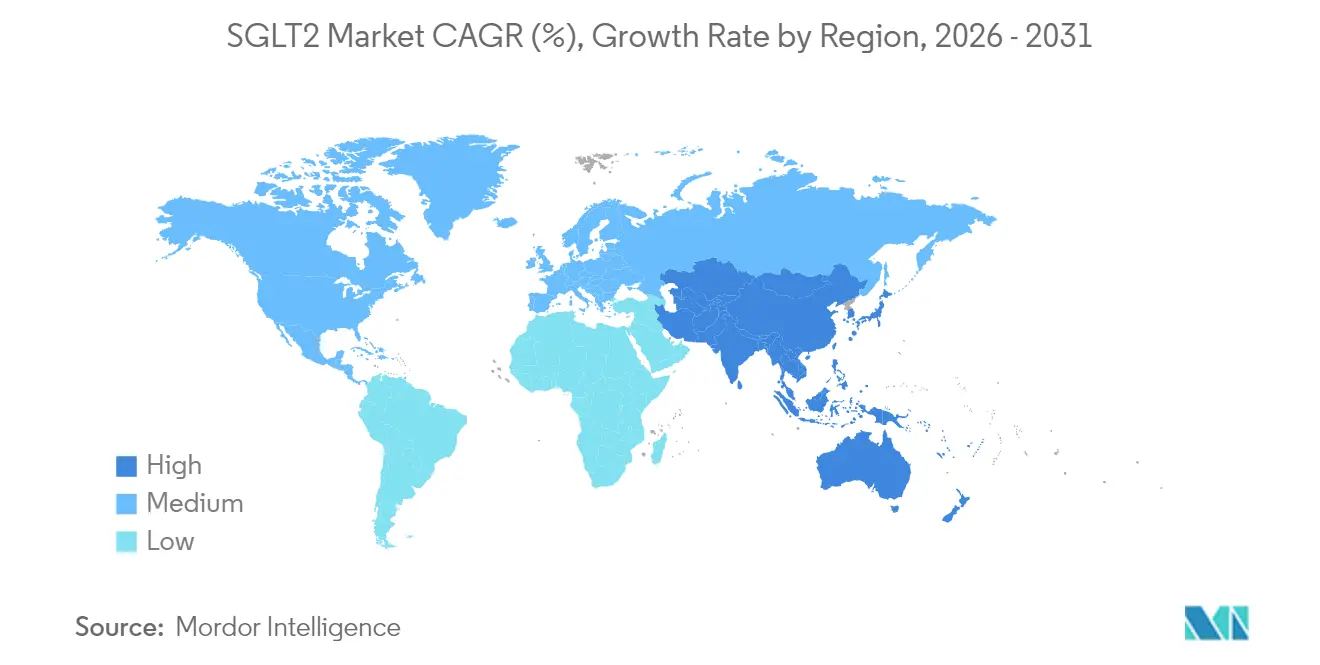

- Por geografía, América del Norte representó el 42,75% del mercado de SGLT2 en 2025, mientras que se espera que la región de Asia-Pacífico se expanda a una CAGR del 9,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de SGLT2

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente carga global de diabetes | +2.1% | Global con mayor crecimiento en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de la evidencia de beneficios cardiovasculares y renales | +1.8% | América del Norte y Unión Europea | Mediano plazo (2-4 años) |

| Diversificación de indicaciones terapéuticas más allá del control glucémico | +1.5% | Global | Largo plazo (≥ 4 años) |

| Colaboraciones estratégicas y alianzas de co-comercialización | +1.2% | Global | Mediano plazo (2-4 años) |

| Recomendaciones favorables de guías de práctica clínica | +1.0% | América del Norte y Unión Europea | Corto plazo (≤ 2 años) |

| Creciente adopción de terapias combinadas orales | +0.8% | Global con enfoque en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga Global de Diabetes

La creciente prevalencia sostiene la expansión del volumen a largo plazo en el mercado de SGLT2. En India, el 60,69% de los pacientes con diabetes tipo 2 aún prescinde de estos fármacos, principalmente debido a barreras de costo del 41,45%, lo que revela un amplio margen de adopción[2].A. Sharma et al., "Las Barreras de Costo Limitan el Uso de SGLT2 en India," Journal of Diabetology, journalofdiabetology.org Una microsimulación de PLoS Medicine proyectó que los años de vida ajustados por discapacidad caerían de 2,20 a 1,25 cuando los agentes SGLT2 se introduzcan ampliamente en países de ingresos bajos y medios. Tailandia mostró que se necesitan recortes de precios del 57,13% para que la dapagliflozina supere los umbrales de reembolso nacionales, lo que pone de relieve los desafíos de elasticidad de precios. La cohorte de población muy envejecida de Japón exige un estricto cribado de seguridad para evitar eventos adversos en ancianos frágiles. En conjunto, la ola de diabetes mantiene la demanda de base en aumento incluso cuando persisten los obstáculos de asequibilidad, fortaleciendo el mercado de SGLT2.

Expansión de la Evidencia de Beneficios Cardiovasculares y Renales

Los grandes ensayos aleatorizados consolidan ahora la protección cardiorrenal como un sello distintivo de la clase. Las guías KDIGO 2024 recomiendan los agentes SGLT2 de forma temprana en la enfermedad renal crónica, basándose en un declive de la función renal un 37% más lento y un riesgo de lesión renal aguda un 23% menor, independientemente del estado diabético[3]Comité de Guías KDIGO, "Guías de Manejo de la Enfermedad Renal Crónica 2024," kidney-international.org. Un metaanálisis de 78.607 participantes mostró un 9% menos de eventos cardiovasculares adversos mayores con la clase, impulsado por reducciones en insuficiencia cardíaca y muerte súbita. Las aprobaciones de la FDA para la dapagliflozina en insuficiencia cardíaca con fracción de eyección preservada o reducida ampliaron las poblaciones objetivo. La canagliflozina mejoró la oxigenación renal en cinco días en estudios de resonancia magnética BOLD, ilustrando beneficios rápidos a nivel orgánico. Estos resultados multidimensionales fomentan una prescripción más amplia entre especialidades, ampliando el mercado y reforzando las ganancias en la participación del mercado de SGLT2.

Diversificación de Indicaciones Terapéuticas Más Allá del Control Glucémico

La evidencia abarca ahora vías hepáticas, de obesidad y de neurodegeneración. Dieciocho ensayos controlados aleatorizados sobre enfermedad del hígado graso no alcohólico confirmaron caídas significativas en los marcadores sustitutos de grasa hepática entre 1.330 participantes de la clase. En trabajos preclínicos, la canagliflozina eliminó células senescentes y prolongó la vida útil en ratones mediante la activación de AMPK, insinuando un potencial en gerontología. El ensayo SNIFF prueba la insulina intranasal con empagliflozina para el Alzheimer temprano, expandiendo las fronteras de la terapia metabólica cerebral. OTID explora regímenes de GLP-1 más SGLT2 para pacientes obesos con diabetes tipo 1, reflejando sinergias en el manejo del peso. Dichas líneas de investigación distribuyen el riesgo de ingresos entre múltiples enfermedades de alto valor más allá del control glucémico, fortaleciendo la resiliencia a largo plazo de la industria de inhibidores de SGLT2.

Colaboraciones Estratégicas y Alianzas de Co-comercialización

Las alianzas multiplican el valor del ciclo de vida del fármaco. La licencia global de AstraZeneca por 1.850 millones de USD para ECC5004, un GLP-1 oral, posiciona futuras combinaciones de dosis fija con dapagliflozina que agrupan beneficios de peso y glucosa. Más de 33 proveedores de ingredientes farmacéuticos activos cubren la empagliflozina, otorgando a Boehringer Ingelheim flexibilidad de doble abastecimiento, cumplimiento de las Buenas Prácticas de Manufactura y cobertura del riesgo geopolítico. En Corea del Sur, AstraZeneca co-promueve Sidapvia con HK Inno.N, aprovechando de inmediato el acceso a hospitales generales tras la aprobación. El estudio EASi-KIDNEY de Boehringer con 11.000 pacientes, con empagliflozina y el nuevo agente BI 690517, muestra la profundidad del co-desarrollo. Estas alianzas crean alcance global, aceleran la expansión de indicaciones y mejoran la diferenciación competitiva.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Precios elevados y barreras de acceso en mercados emergentes | -1.8% | Asia-Pacífico, Oriente Medio y África, América Latina | Largo plazo (≥ 4 años) |

| Preocupaciones continuas sobre seguridad y tolerabilidad | -1.2% | Global con variaciones regulatorias | Mediano plazo (2-4 años) |

| Vencimiento de patentes y presión de la competencia genérica | -1.5% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Contratiempos regulatorios para nuevas indicaciones | -1.0% | América del Norte y mercados seleccionados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Precios Elevados y Barreras de Acceso en Mercados Emergentes

Las brechas de asequibilidad ralentizan la penetración terapéutica en entornos de menores ingresos. La empagliflozina mensual oscila entre INR 1.539 y 1.602 en India frente a INR 326-1.088 para la dapagliflozina, situando a ambas fuera de niveles sostenibles de gasto de bolsillo para muchos pacientes. Médicos Sin Fronteras estimó precios factibles basados en costos cercanos a 1,30-3,45 USD al mes —un orden de magnitud por debajo del precio minorista—, lo que expone el margen de fijación de precios. Estudios de terapia cuádruple en 21 países revelaron que los componentes de SGLT2 son los menos accesibles en economías de bajos ingresos, con Pakistán y Bangladesh en los niveles más bajos y Estados Unidos en los más altos en precio. Las razones de costo de marca alcanzaron 10,79 para la dapagliflozina 5 mg, lo que pone de relieve las extremas variaciones dentro del mercado. A menos que se amplíen los programas de precios diferenciales o de descuentos por licitación, los rezagos en la penetración moderarán la CAGR del mercado de SGLT2.

Preocupaciones Continuas sobre Seguridad y Tolerabilidad

Los reguladores y los prescriptores permanecen atentos a los riesgos de cetoacidosis diabética (CAD) e infecciones genitourinarias. La FDA rechazó la etiqueta de sotagliflozina para diabetes tipo 1 en diciembre de 2024 tras el debate del panel sobre la CAD, a pesar de los beneficios cardiovasculares. El Programa de Farmacovigilancia de Japón exige un seguimiento adicional en pacientes ancianos con múltiples comorbilidades que reciben la clase. The Medical Letter continúa advirtiendo sobre la hipotensión por depleción de volumen, obligando a los médicos a aconsejar sobre la ingesta de líquidos y las reglas para días de enfermedad. La mitigación de riesgos del ensayo ATTEMPT en adolescentes limitó la CAD a 1 evento leve entre 98 sujetos, ilustrando la viabilidad de los protocolos de prevención. Sin embargo, los titulares persistentes pueden disuadir a los médicos más cautelosos, ralentizando la adopción en ciertos grupos y moderando el crecimiento del mercado de SGLT2.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Molécula de Fármaco: La Dapagliflozina Domina Mientras la Ertugliflozina Acelera

La dapagliflozina retuvo una participación del 38,12% en el mercado de SGLT2 en 2025 y ancló ventas de 500 millones de USD en China, incluso tras el vencimiento de la patente del compuesto, mediante tácticas de cartera de hoja perenne. La ertugliflozina crece más rápido a una CAGR del 10,02% hasta 2031, impulsada por el producto combinado SEGLUROMET de Merck con un potencial previsto de 1.275 millones de USD.

La empagliflozina, con ingresos de 5.800 millones de euros en 2022, aportó una participación global de molécula del 52,60%, beneficiándose de la escala de co-promoción de Boehringer Ingelheim y Eli Lilly y Company y de los primeros logros en resultados cardiovasculares. La canagliflozina enfrenta una trayectoria más lenta bajo presión competitiva. El perfil dual SGLT1/2 de la sotagliflozina promete ángulos únicos de reducción de eventos, aunque aún aguarda una alineación regulatoria más amplia tras el revés en diabetes tipo 1 en Estados Unidos. Los mapas de acantilado de patentes indican que el riesgo genérico de Farxiga surgirá en junio de 2030 y el de Invokana en noviembre de 2031, incentivando a los innovadores a pivotar hacia combinaciones de dosis fija y nuevas indicaciones. La producción de ingredientes farmacéuticos activos permanece concentrada, con el 65% del volumen global de canagliflozina a granel originándose en India o China. Los precios de materias primas oscilan entre 20 y 80 USD por gramo, dependiendo de la pureza y los términos del contrato. Dicha centralización de la cadena de suministro ofrece economías de costo, aunque expone a las empresas al riesgo geopolítico, que contrarrestan mediante el doble abastecimiento dentro de socios de libre comercio. La emergente bexagliflozina obtuvo la aprobación de la FDA en enero de 2025 y se vende al por menor a 50 USD por ciclo de 30 días a través de Cost Plus Drugs, creando una disrupción en el punto de precio para los segmentos de pago en efectivo. En general, la continua evolución de las moléculas fortalece el mercado de SGLT2 frente a la futura erosión genérica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Indicación Terapéutica: La Base de la Diabetes Apoya la Expansión en Enfermedad Renal Crónica

La diabetes mellitus tipo 2 representó el 41,85% del tamaño del mercado de SGLT2 en 2025, proporcionando la base de prescripción fundamental, las vías de seguro y la familiaridad de los médicos. Los volúmenes de enfermedad renal crónica, sin embargo, avanzan a una CAGR del 10,15% hasta 2031, ya que las guías KDIGO 2024 promueven el uso de la clase independientemente del estado glucémico, duplicando efectivamente los grupos de pacientes elegibles.

El uso en insuficiencia cardíaca avanzó rápidamente después de que la empagliflozina se convirtiera en la primera en obtener aprobación en todo el espectro de fracción de eyección, con la dapagliflozina obteniendo una autorización equivalente poco después. Los estudios sobre enfermedad del hígado graso no alcohólico con 1.330 participantes apuntan a mejoras en las puntuaciones de transaminasas y fibrosis que respaldarán futuras expansiones de etiqueta. Las líneas de investigación en obesidad que combinan SGLT2 con agonistas de GLP-1 buscan un control aditivo del peso y cardiometabólico, mientras que los primeros ensayos en Alzheimer insinúan un potencial neuroprotector. El retraso regulatorio difiere: las indicaciones metabólicas y cardíacas pueden aprobarse en 2-3 años mediante paquetes de datos de revisión prioritaria, mientras que la neurodegeneración podría requerir una observación más prolongada. En consecuencia, la diversidad de indicaciones protege al mercado de SGLT2 contra la dependencia excesiva de una sola área de enfermedad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Farmacias Hospitalarias Dominan el Mercado

Las farmacias hospitalarias siguen siendo el punto de distribución fundamental para los inhibidores de SGLT2, ya que muchos pacientes reciben estos agentes por primera vez durante la atención hospitalaria por exacerbaciones agudas de insuficiencia cardíaca o enfermedad renal crónica, en línea con las recientes directrices que recomiendan el inicio de la clase durante la hospitalización o poco después. Las farmacias minoristas capturan luego las prescripciones continuas una vez que los pacientes pasan al manejo ambulatorio, respaldadas por el reembolso de seguros establecido y los servicios de asesoramiento farmacéutico. Los canales de comercio electrónico y pedidos por correo, aunque aún son un nicho, están ganando terreno entre los diabéticos más jóvenes y con conocimientos tecnológicos que buscan entrega a domicilio y transparencia de precios, tendencias amplificadas por plataformas directas al consumidor que ahora ofrecen bexagliflozina de bajo costo. En conjunto, estos canales forman una cadena de suministro integrada que lleva a los pacientes desde el inicio hospitalario hasta la dispensación comunitaria a largo plazo, garantizando un amplio acceso a las terapias de SGLT2 sin interrupciones significativas en los flujos de trabajo farmacéuticos existentes, al tiempo que apoya la expansión continua del mercado de SGLT2.

Análisis Geográfico

América del Norte representó el 42,75% de la participación del mercado de SGLT2 en 2025, lo que refleja la alineación con las guías clínicas, la amplia cobertura de seguros y la rápida adopción en cardiología. La Parte D de Medicare y los principales aseguradores comerciales reembolsan los fármacos de la clase para las indicaciones de insuficiencia cardíaca, apoyando el dominio continuo.

Asia-Pacífico, en expansión a una CAGR del 9,12%, combina un alto crecimiento de la diabetes con maniobras estratégicas de patentes. La inclusión de la dapagliflozina en el listado nacional de reembolso de medicamentos de China la catapultó a ingresos de 500 millones de USD en 2024 a pesar de las amenazas genéricas; la expansión de la línea de AstraZeneca por 190 millones de yuanes garantiza el suministro doméstico. India muestra una demanda insatisfecha limitada por el precio, aunque las cohortes de clase media en rápida urbanización señalan un potencial de volumen latente una vez que los precios diferenciales o las entradas genéricas reduzcan los costos.

Europa mantiene una adopción estable a través de las aprobaciones de clase de la Agencia Europea de Medicamentos y las evaluaciones nacionales de tecnologías sanitarias que ponderan el beneficio cardiovascular frente al precio. Los acuerdos de precio-volumen moderan los márgenes pero aseguran una alta penetración en los formularios. La demografía envejecida de Japón y la estricta farmacovigilancia producen un uso cauteloso pero clínicamente orientado, equilibrando los imperativos de seguridad y eficacia. América Latina, Oriente Medio y África se quedan rezagados en cuota de gasto debido a los limitados presupuestos de los pagadores, pero constituyen arenas de crecimiento fronterizo a largo plazo una vez que se reduzcan los obstáculos de costo.

Panorama Competitivo

La concentración del mercado es moderada: los cinco principales innovadores ostentan un ingreso combinado estimado del 68%, con AstraZeneca, Boehringer Ingelheim, Eli Lilly and Company, Janssen y Merck a la cabeza. AstraZeneca aprovecha las amplias indicaciones y la extensión de patentes; su próxima megaplanta en Estados Unidos sustenta las necesidades de suministro global. Boehringer y Lilly se benefician del halo de los primeros ensayos de resultados de la empagliflozina y de una extensa promoción en cardiología. Janssen protege la canagliflozina mediante la gestión del ciclo de vida, aunque enfrenta un mayor riesgo de erosión.

TheracosBio rompe los techos de precio con la bexagliflozina, atrayendo a mercados sensibles al costo y a los niveles de valor de los gestores de beneficios farmacéuticos. Lexicon posiciona la sotagliflozina como una opción diferenciada de doble mecanismo orientada a una mayor reducción de eventos cardiovasculares una vez que se resuelvan las preocupaciones de seguridad. Los fabricantes de ingredientes farmacéuticos activos en India y China proporcionan apalancamiento de costos, mientras que las organizaciones de fabricación por contrato occidentales atienden las necesidades de alta pureza para el ensamblaje de comprimidos combinados.

Los movimientos estratégicos se intensifican: el acuerdo ECC5004 de AstraZeneca siembra co-formulaciones orales de GLP-1 más SGLT2; Boehringer inicia EASi-KIDNEY para combinar empagliflozina con BI 690517. Las colaboraciones en salud digital integran el monitoreo remoto del estado de fluidos para ajustar la dosificación y mejorar la adherencia, reforzando la fidelidad a la marca. Los datos de litigios de patentes muestran que el 63% de los desafíos tienen éxito, por lo que los innovadores se centran en combinaciones diferenciadas para mantener la exclusividad. En general, la competencia gira en torno a la amplitud de indicaciones, la ciencia de combinaciones y la escala de fabricación, factores que en conjunto sostienen las posiciones premium mientras se acercan las cuentas regresivas de los genéricos.

Líderes de la Industria de SGLT2

Janssen Pharmaceuticals

Boehringer Ingelheim

Eli Lilly and Company

Astellas Pharma

AstraZeneca

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: AstraZeneca inició un ensayo de Fase III de baxdrostat más dapagliflozina para reducir la muerte cardiovascular y los eventos de insuficiencia cardíaca en pacientes con diabetes tipo 2.

- Mayo de 2025: AstraZeneca licenció ECC5004 de Eccogene por 185 millones de USD por adelantado más hitos de hasta 1.825 millones de USD.

- Febrero de 2025: Investigadores del Monte Sinaí documentaron una reducción del 23% en eventos cardiovasculares con sotagliflozina en The Lancet Diabetes & Endocrinology.

- Enero de 2025: La FDA autorizó la bexagliflozina (Brenzavvy) para la diabetes tipo 2 tras revisar 23 ensayos en 5.000 adultos.

Alcance del Informe Global del Mercado de SGLT2

Una familia de transportadores de glucosa se conoce como co-transportadores de glucosa dependientes de sodio (también conocidos como transportadores de glucosa vinculados al sodio o SGLT2). Solo los túbulos renales proximales lo expresan, siendo responsable del 90% de la reabsorción de glucosa del líquido tubular. El Mercado del Co-transportador de Glucosa Dependiente de Sodio 2 (SGLT2) está segmentado en fármacos (Invokana, Jardiance, Farxiga/Forxiga y Suglat) y Geografía. El informe ofrece el valor (en USD) y el volumen (en unidades) para los segmentos anteriores.

| Canagliflozina |

| Dapagliflozina |

| Empagliflozina |

| Ertugliflozina |

| Ipragliflozina |

| Sotagliflozina |

| Otros Inhibidores de SGLT2 |

| Diabetes Mellitus Tipo 2 |

| Insuficiencia Cardíaca (ICFEr/ICFEm) |

| Enfermedad Renal Crónica |

| Obesidad / Manejo del Peso |

| Otras Indicaciones Terapéuticas |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Molécula de Fármaco | Canagliflozina | |

| Dapagliflozina | ||

| Empagliflozina | ||

| Ertugliflozina | ||

| Ipragliflozina | ||

| Sotagliflozina | ||

| Otros Inhibidores de SGLT2 | ||

| Por Indicación Terapéutica | Diabetes Mellitus Tipo 2 | |

| Insuficiencia Cardíaca (ICFEr/ICFEm) | ||

| Enfermedad Renal Crónica | ||

| Obesidad / Manejo del Peso | ||

| Otras Indicaciones Terapéuticas | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de SGLT2 en 2026?

El tamaño del mercado de SGLT2 alcanza los 13,41 mil millones de USD en 2026 con una CAGR del 8,05% prevista hasta 2031.

¿Qué región crece más rápido en inhibidores de SGLT2?

Asia-Pacífico lidera el crecimiento con una CAGR del 9,12% hasta 2031 gracias al aumento de la incidencia de diabetes y la mejora de las políticas de acceso a los medicamentos.

¿Qué molécula domina las ventas actuales?

La dapagliflozina ostenta una participación del 38,12%, respaldada por aprobaciones para múltiples indicaciones y una sólida gestión de la vida de la patente.

¿Cuál es el segmento de mayor crecimiento terapéutico?

Las prescripciones para enfermedad renal crónica avanzan más rápido a una CAGR del 10,15%, impulsadas por el respaldo de las guías KDIGO y las amplias etiquetas de la FDA.

¿Cómo están abordando las empresas la competencia futura?

Los innovadores invierten en terapias combinadas, escala de fabricación y expansión geográfica para sostener los márgenes a medida que las patentes clave se acercan a su vencimiento.

Última actualización de la página el: