Taille et Part du Marché de la Viticulture de Précision

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

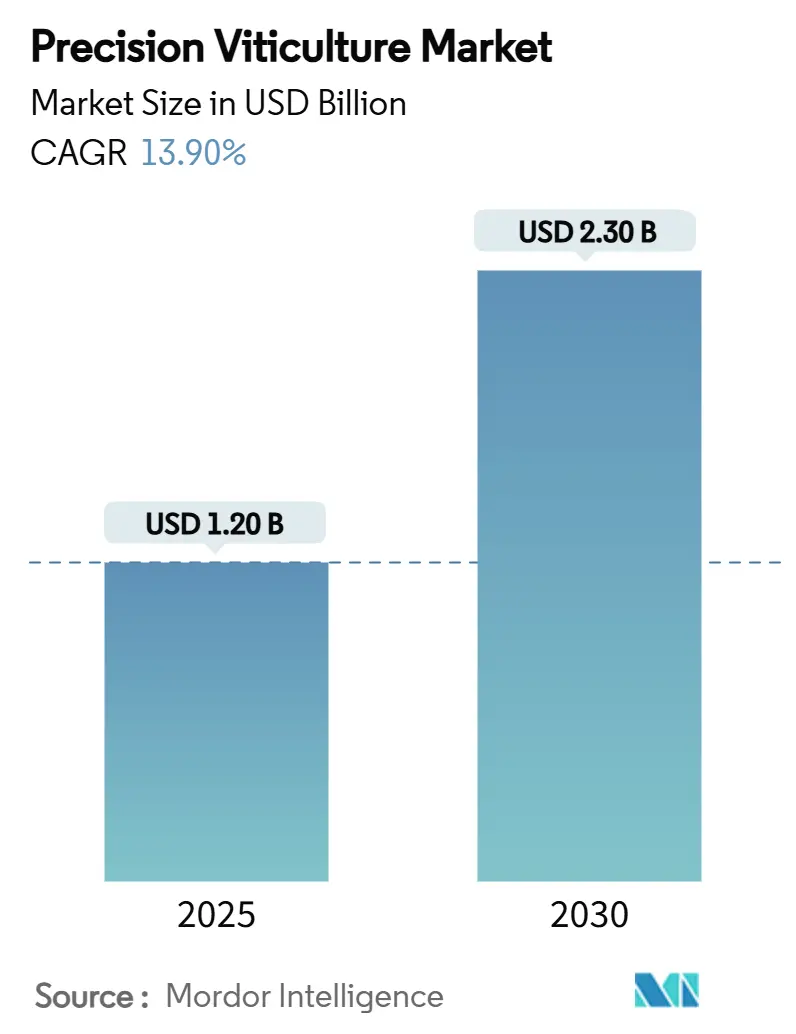

| Taille du Marché (2025) | 1.20 Milliards de dollars |

| Taille du Marché (2030) | 2.30 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 13.90% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Viticulture de Précision par Mordor Intelligence

La taille du marché de la viticulture de précision est évaluée à 1,20 milliard USD en 2025 et est en passe d'atteindre 2,30 milliards USD d'ici 2030, progressant à un CAGR de 13,9% sur la période de prévision. La forte hausse des coûts de main-d'œuvre, la baisse rapide du coût des capteurs et le durcissement des réglementations sur les ruissellements orientent les propriétaires de vignobles vers des opérations de terrain pilotées par les données. L'imagerie multispectrale par drone, autrefois réservée aux grands domaines, est désormais disponible en dessous de 5 000 USD par unité, ouvrant une large voie aux vignobles de taille moyenne pour adopter la pulvérisation à dose variable et le diagnostic en temps réel de la canopée. Le renforcement des règles californiennes sur la qualité de l'eau, les subventions chinoises à l'agriculture numérique et les incitations australiennes à l'adaptation climatique soutiennent conjointement une hausse interrégionale de la demande en équipements connectés. La pression concurrentielle s'intensifie également sur les écosystèmes basés sur des plateformes combinant matériel, logiciel d'intelligence artificielle et services de conseil, qui deviennent le modèle d'approvisionnement par défaut pour les viticulteurs cherchant à la fois à maîtriser les coûts et à valider leurs revendications de qualité.

Points Clés du Rapport

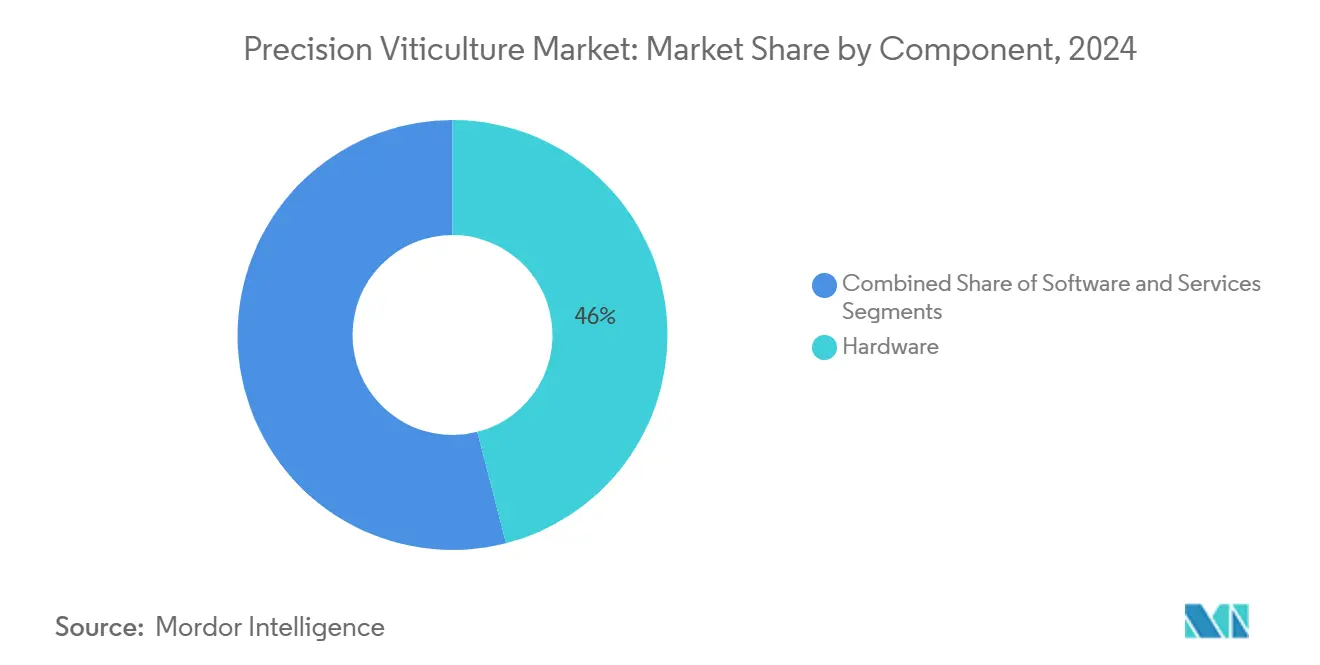

- Par composant, le matériel a dominé avec une part de revenus de 46% en 2024, et le logiciel devrait enregistrer la croissance la plus rapide avec un CAGR de 17,2% jusqu'en 2030.

- En 2024, les systèmes de guidage GPS représentaient 39% de la part du marché de la viticulture de précision, tandis que l'imagerie par drone devrait se développer à un CAGR de 22,5% jusqu'en 2030.

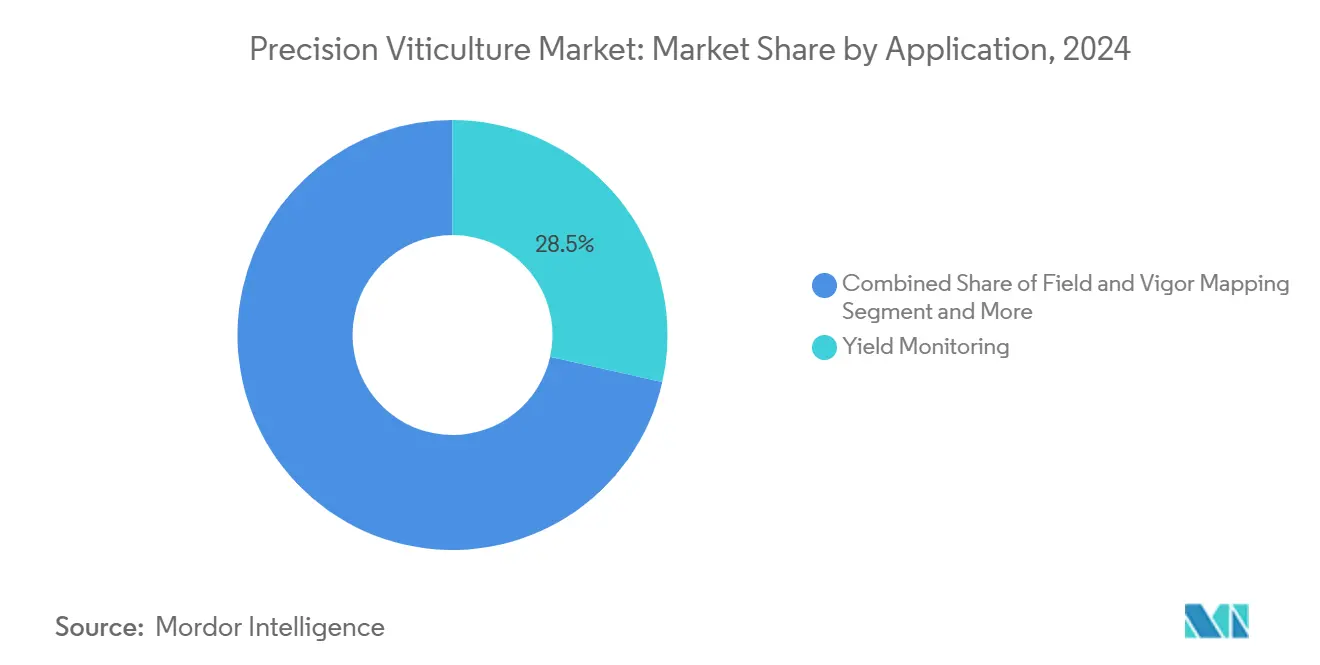

- Par application, les outils de surveillance du rendement ont capté 28,5% de la taille du marché de la viticulture de précision en 2024, et les systèmes à dose variable sont positionnés pour une croissance à un CAGR de 18,4% jusqu'en 2030.

- Par utilisateur final, les grands vignobles détenaient une part de 44% de la taille du marché de la viticulture de précision en 2024, et les vignobles de taille moyenne affichaient les perspectives de CAGR les plus élevées à 19,1% jusqu'en 2030.

- Par mode de déploiement, les systèmes sur site dominaient avec une part de revenus de 61% en 2024, et les plateformes basées sur le cloud devraient croître à un CAGR de 20,3% jusqu'en 2030.

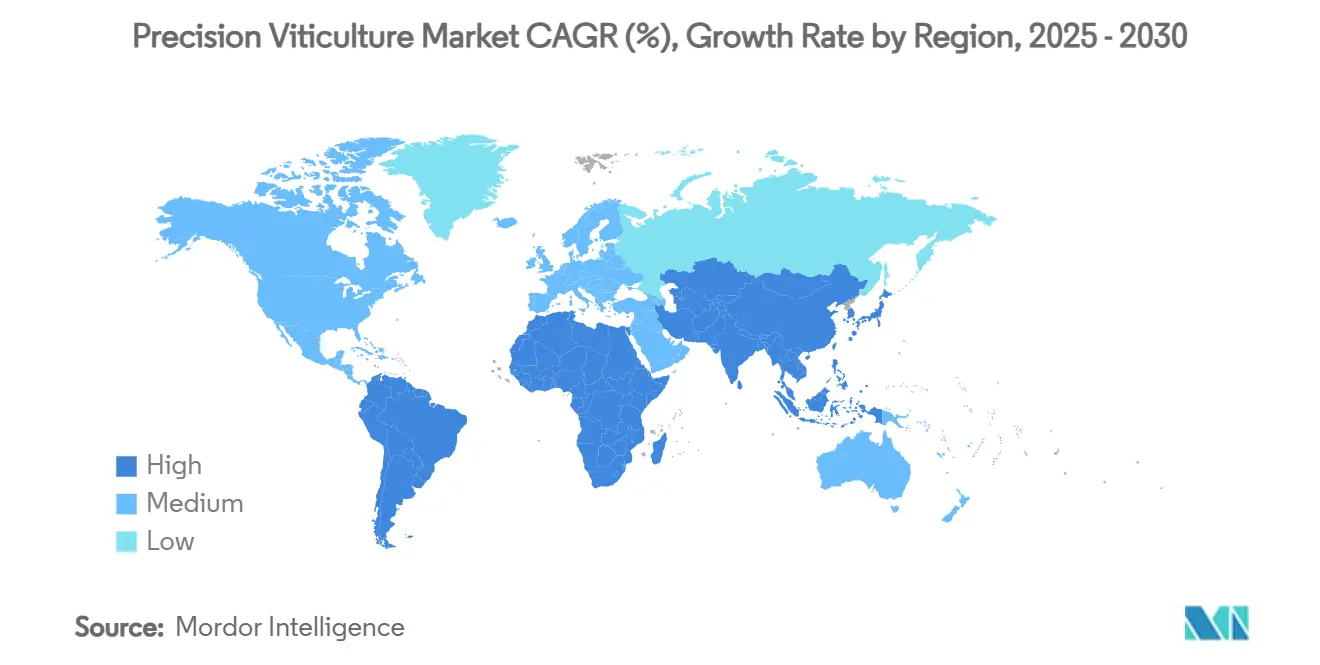

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 36% en 2024, tandis que la région Asie-Pacifique devrait afficher le CAGR le plus rapide à 17,8% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de la Viticulture de Précision

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie Croissante de Main-d'œuvre dans les Vignobles | +3.2% | Mondial, plus marqué en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Disponibilité Croissante de Drones Multispectraux Abordables | +2.8% | Mondial, adoption précoce en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande Croissante de Vins de Qualité Premium et Spécifiques au Terroir | +2.1% | Europe et Amérique du Nord, en expansion en Amérique du Sud | Moyen terme (2-4 ans) |

| Monétisation des Crédits Carbone pour les Vignobles à Faibles Intrants | +1.4% | Europe et Amérique du Nord, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Pression Réglementaire pour Réduire le Ruissellement Chimique | +1.8% | Amérique du Nord et Europe, s'étendant à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancement des Systèmes de Prévision du Rendement Alimentés par l'Intelligence Artificielle | +1.5% | Mondial, pôles technologiques en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie Croissante de Main-d'œuvre dans les Vignobles

Les équipes saisonnières de terrain ont diminué de 30% dans les principales régions viticoles au cours des cinq dernières années, entraînant une forte inflation salariale et incitant les viticulteurs à tester des tracteurs autonomes atteignant 92% de précision dans la surveillance du rendement tout en travaillant en continu [1]Source : Département de l'Agriculture des États-Unis, "Rural Broadband Progress Report," usda.gov. Les nouvelles lois californiennes sur les heures supplémentaires et les goulots d'étranglement liés à l'immigration intensifient la charge des coûts, accélérant la courbe d'adoption du marché de la viticulture de précision. En Europe, les pilotes de taille mécanisée montrent des économies de 28% des heures de travail sans compromettre la qualité des sarments, une mesure qui guide désormais les domaines de taille moyenne en France et en Espagne vers des contrats de location de robots. Les flottes autonomes réduisent également les goulots d'étranglement lors des vendanges en synchronisant la récolte mécanique avec les seuils de Brix détectés par des capteurs en plein champ, une pratique qui augmente l'apport en raisins de qualité premium jusqu'à 7% dans les essais de Napa.

Disponibilité Croissante de Drones Multispectraux Abordables

Les prix des systèmes de drones ont baissé de 60% au cours des 5 dernières années, tout en offrant une cartographie au niveau centimétrique et une précision de détection des maladies de 90% lorsqu'ils sont associés à des processeurs d'intelligence artificielle embarqués [2]Source : Éditeurs MDPI, "Multispectral Drone Imagery for Vineyard Assessment," mdpi.com . Les quadricoptères à moins de 5 000 USD transmettent désormais des cartes NDVI assemblées vers des tableaux de bord cloud en moins de 10 minutes, permettant aux petits vignobles de déployer des pulvérisateurs à dose variable le même jour. La France a récemment autorisé la pulvérisation par drone à faible risque sur des pentes supérieures à 20%, élargissant les cas d'usage pour les terrains accidentés que les rampes conventionnelles ne peuvent pas atteindre. Le croisement de ces relevés aériens avec des sondes d'humidité du sol devient rapidement une procédure opérationnelle standard qui réduit les volumes d'irrigation de 18% d'une saison à l'autre dans les parcelles pilotes australiennes.

Demande Croissante de Vins de Qualité Premium et Spécifiques au Terroir

Les consommateurs paient systématiquement le double pour des bouteilles dont les pratiques régénératives sont documentées, incitant les domaines viticoles à installer des réseaux de capteurs denses qui enregistrent le microclimat de la canopée et les profils phénoliques en temps réel [3]Source : Wine Institute, "Premium Wine Market Trends 2025," wineinstitute.org . Les horodatages blockchain des données parcelle par parcelle soutiennent une nouvelle narration de qualité d'appellation et permettent des primes en rayon pour les étiquettes de boutique qui se différencient par l'authenticité plutôt que par l'échelle de production. La cartographie de précision s'aligne également sur la segmentation de niveau sommelier, permettant une micro-vinification sélective qui capture des marges plus élevées sans étendre la superficie du vignoble.

Avancement des Systèmes de Prévision du Rendement Alimentés par l'Intelligence Artificielle

Les modèles d'apprentissage profond entraînés sur des ensembles de données multispectrales et météorologiques prévoient désormais le poids des grappes avec une précision de ±6% deux semaines avant la récolte, permettant une planification logistique plus précise et des engagements de tarification dynamique [4]Source : Nature Publishing Group, "Deep-Learning Models for Vineyard Yield Prediction," nature.com . Une telle précision prédictive permet aux coopératives d'équilibrer les allocations de cuves avant le pic de la vendange, améliorant l'utilisation des actifs et réduisant les temps d'arrêt des fermenteurs. Les fournisseurs intègrent ces prévisions dans des analyses par abonnement, une tendance qui déplace le potentiel de marge des ventes de matériel vers des revenus logiciels récurrents pour le marché de la viticulture de précision.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Initiaux Élevés du Matériel et de la Modernisation | -2.4% | Mondial, plus élevé pour les petites exploitations | Court terme (≤ 2 ans) |

| Fragmentation des Exploitations Viticoles | -1.8% | Europe et Asie-Pacifique, modérée en Amérique du Sud | Moyen terme (2-4 ans) |

| Couverture Haut Débit Limitée dans les Terroirs Ruraux | -1.3% | Zones rurales mondiales | Moyen terme (2-4 ans) |

| Préoccupations relatives à la Propriété et à la Confidentialité des Données | -0.9% | Amérique du Nord et Europe, en hausse en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Initiaux Élevés du Matériel et de la Modernisation

Les installations de précision complètes coûtent généralement entre 15 000 et 50 000 USD par hectare, représentant un investissement significatif pour les vignobles familiaux, dont la superficie moyenne est de 6 hectares en Italie et au Portugal [5]Source : Bureau de la Responsabilité Gouvernementale des États-Unis, "Precision Agriculture Adoption Challenges," gao.gov . L'USDA (Département de l'Agriculture des États-Unis) propose des subventions et des lignes de crédit à faible taux d'intérêt pour aider à atténuer une partie de ces coûts. Cependant, l'adoption ralentit lorsque les vignobles doivent reconfigurer les systèmes de palissage existants pour accueillir des équipements autonomes. Les contrats de matériel en tant que service et les coopératives régionales de partage de technologies contribuent à réduire ces obstacles. Par exemple, à Sonoma, un collectif de 14 membres a réduit les dépenses d'investissement par viticulteur de 64% grâce à l'utilisation de flottes de drones et de plateformes d'analyse partagées.

Fragmentation des Exploitations Viticoles

En Bourgogne, en France, les traditions d'héritage entraînent la division des vignobles en de nombreuses micro-parcelles, dont beaucoup font moins de 2 hectares. Cette fragmentation entraîne des pertes d'efficacité de 15 à 25% par rapport aux vignobles consolidés [6]Source : Organisation des Nations Unies pour l'Alimentation et l'Agriculture, "Land Fragmentation and Agricultural Productivity," fao.org . La disposition fragmentée complique l'agrégation des données, car les microclimats peuvent varier considérablement sur de courtes distances, nécessitant un redéploiement fréquent des capteurs et augmentant les coûts par acre. Les dispositifs de détection portables à clipser visent à relever ces défis, mais compromettent souvent la profondeur analytique, limitant le potentiel d'améliorations axées sur la précision dans les domaines fragmentés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Le Logiciel s'Accélère tandis que le Matériel Domine les Dépenses à Court Terme

Le matériel a généré 46% des revenus de 2024, les terminaux GPS, les antennes RTK et les pulvérisateurs à dose variable constituant le socle des flux de travail de précision. La taille du marché de la viticulture de précision pour le matériel devrait progresser, portée par les tracteurs autonomes qui réduisent les intrants en main-d'œuvre jusqu'à 40% par hectare. Le logiciel, bien que plus modeste actuellement, bénéficie du CAGR le plus élevé à 17,2%, car les couches d'intelligence artificielle convertissent les données brutes de terrain en informations agronomiques prédictives appréciées par les œnologues. Les tableaux de bord par abonnement regroupent désormais les alertes de maladies, les calendriers d'irrigation et les services de MRV des crédits carbone, une combinaison qui augmente les coûts de changement et génère des flux de revenus plus stables. Les services occupent une part de 34%, reflétant le réseau d'installateurs et les heures de conseil agronomique nécessaires pour opérationnaliser ces systèmes complexes.

Les petits domaines choisissent souvent un engagement axé sur les services en premier lieu, externalisant les vols de drones et les analyses avant de budgétiser leur équipement. Cette approche progressive « ramper-marcher-courir » développe progressivement les compétences numériques, lissant la courbe d'adoption. Les fournisseurs conditionnent de plus en plus la location de matériel, les conseils agronomiques et l'accès à la plateforme dans un contrat unique, un modèle qui devrait élargir la portée du marché de la viticulture de précision parmi les viticulteurs européens sensibles aux coûts.

Par Mode de Déploiement : Le Sur Site Reste Dominant, le Cloud Progresse Rapidement

L'architecture sur site a conservé une part de 61% en 2024, de nombreux viticulteurs insistant sur des serveurs locaux pour protéger la propriété intellectuelle liée au terroir et pallier les connexions internet instables. Les systèmes cloud, cependant, affichent la plus grande vélocité avec un CAGR de 20,3%. Lorsque les données d'un domaine chilien ont migré vers le cloud en 2024, les actualisations nocturnes des modèles d'intelligence artificielle ont amélioré la précision des prévisions de rendement de 11%, persuadant les viticulteurs voisins de suivre. Des topologies hybrides associant des passerelles de périphérie à l'inférence d'intelligence artificielle dans le cloud émergent, promettant une autonomie sécurisée avec des analyses évolutives, ce qui constitue probablement l'aboutissement pour les vignobles numériquement matures au sein du marché de la viticulture de précision.

Les audits de cybersécurité deviennent un facteur décisif dans le choix du déploiement, en particulier pour les domaines viticoles disposant d'une propriété intellectuelle de grande valeur, tels que des bibliothèques de levures propriétaires et des cartes phénoliques de parcelles de domaine. Les fournisseurs proposent désormais des appareils de « cloud souverain » sur site qui maintiennent les flux bruts de capteurs à l'intérieur du pare-feu du domaine tout en ne transmettant que des ensembles de caractéristiques anonymisées pour l'entraînement de l'intelligence artificielle dans le cloud. Les premiers pilotes en Oregon montrent que ces nœuds hybrides réduisent la latence de 40% pendant la vendange tout en respectant des politiques strictes de gouvernance des données, une approche susceptible de se développer à mesure que les mandats de conformité se renforcent sur les marchés d'exportation.

Par Technologie : Les Systèmes de Guidage en Tête, les Drones dans la Voie Rapide

Les modules de guidage ont ancré 39% des revenus en 2024 et représentent le point d'entrée pour les viticulteurs novices en agriculture site-spécifique. Les kits de pilotage automatique de précision affichant une précision de ±2 cm alignent les pulvérisateurs à rampe exactement au-dessus des rangs de vigne, réduisant le chevauchement et les dépenses en produits chimiques de 18% en moyenne dans les essais de l'État de Washington [7]Source : Viticulture et Œnologie de l'Université d'État de Washington, "Autosteer Impacts on Spray Efficiency," wsu.edu . La taille du marché de la viticulture de précision liée à l'imagerie par drone et par véhicule aérien sans pilote, bien que plus modeste aujourd'hui, progresse à un CAGR de 22,5% grâce à des lois permissives sur les drones de pulvérisation et à l'assemblage d'images par intelligence artificielle offrant une couverture de 100 hectares par vol.

La technologie à dose variable fonctionne comme le tissu conjonctif entre la détection et l'exécution, dirigeant les engrais et les fongicides uniquement là où les indices indiquent un besoin. Les satellites de télédétection restent complémentaires, avec des revisites programmées tous les 5 jours, qui alimentent des cartes de vigueur en mi-saison affinant les irrigations intra-rang. La robotique reste un domaine naissant mais stratégiquement important, avec des prototypes commerciaux désormais capables de tailler 240 pieds de vigne par heure tout en entraînant simultanément un modèle embarqué qui s'améliore d'un millésime à l'autre, soulignant une boucle de rétroaction émergente au sein du marché de la viticulture de précision.

Par Application : La Surveillance du Rendement Reste l'Ancre, les Applications à Dose Variable Gagnent du Terrain

Les capteurs de rendement installés sur les vendangeuses ont capté 28,5% de part de marché en 2024, consolidant leur statut de jeu de données fondamental pour l'analyse de la rentabilité des parcelles. Lorsque ces relevés sont combinés avec des sondes de flux de sève, les domaines viticoles peuvent allouer l'espace des fermenteurs premium plusieurs jours avant la récolte, réduisant les frictions logistiques. Les outils d'application à dose variable, progressant à un CAGR de 18,4%, trouvent un écho auprès des régulateurs environnementaux et des directeurs financiers dans les vignobles côtiers chiliens, où des économies de 19% sur les engrais se sont traduites par une réduction des coûts opérationnels de 140 USD par acre en 2024 [8]Source : Ministère de l'Agriculture du Chili, "Site-Specific Nutrient Application Results," chileag.cl .

La cartographie des parcelles et de la vigueur intègre des mosaïques NDVI, la conductivité électrique et les suivis du potentiel hydrique foliaire, offrant aux viticulteurs un aperçu en couches de l'hétérogénéité spatiale. Les modules de gestion des maladies et des ravageurs utilisent la classification des feuilles basée sur des réseaux de neurones convolutifs pour détecter le mildiou jusqu'à sept jours plus tôt que la surveillance manuelle, facilitant la pulvérisation localisée qui protège les insectes bénéfiques et préserve les limites de résidus sur les étiquettes. Les évaluations de la qualité à la récolte bouclent la boucle en corrélant les phénoliques des baies aux nuances du sol par micro-parcelle, soutenant des modèles de tarification qui commercialisent l'authenticité du terroir au détail.

Par Utilisateur Final : Les Grands Domaines Mènent mais les Vignobles de Taille Moyenne Comblent l'Écart

Les exploitations de plus de 50 hectares représentaient 44% des revenus de 2024, les économies d'échelle justifiant les déploiements complets. Cependant, la dynamique de forte croissance se trouve dans les propriétés de 10 à 50 hectares, où le financement coopératif et la baisse des prix des technologies entraînent un CAGR de 19,1%. Ces acteurs de taille moyenne vendent souvent via des canaux directs aux consommateurs et accordent donc une grande importance aux récits de données que les plateformes de précision génèrent, les utilisant pour justifier une différenciation par les prix. Les petits vignobles restent contraints par les budgets d'investissement. Cependant, les drones de location et les analyses à la parcelle réduisent désormais la barrière à l'entrée, signalant un élargissement progressif du marché de la viticulture de précision.

Un nombre croissant de prestataires de services contractuels cible désormais les petits et moyens domaines avec des accords « basés sur les résultats » qui regroupent la location de matériel, les conseils agronomiques et l'approvisionnement en main-d'œuvre dans un seul tarif à la parcelle. Ces entreprises garantissent une précision de taille spécifiée ou des limites de chevauchement de pulvérisation et absorbent elles-mêmes le risque technologique, un modèle qui raccourcit les cycles de décision pour les propriétaires réticents à l'exposition aux dépenses d'investissement. À mesure que ces services par abonnement se développent, ils devraient déplacer environ 6% des dépenses totales du marché de la viticulture de précision des achats directs d'équipements vers des contrats de services gérés d'ici 2030, aplatissant davantage la courbe d'adoption pour les exploitants de moins de 50 hectares.

Analyse Géographique

L'Amérique du Nord détenait une part de 36% en 2024. Les plafonds de ruissellement et les pénuries de main-d'œuvre en Californie stimulent l'adoption, tandis que le programme ReConnect de l'USDA doté de 700 millions USD comble les lacunes de connectivité dans les vallées rurales. La vallée de l'Okanagan au Canada pilote désormais des programmes de crédits carbone soutenus par le gouvernement liés aux journaux de pulvérisation de précision, ajoutant un levier de revenus qui accélère le retour sur investissement des plateformes.

L'Asie-Pacifique affiche le CAGR le plus rapide à 17,8%. Les subventions des Villages Numériques de Chine pour les tracteurs équipés de GNSS atteignent jusqu'à 30% du prix d'achat, déclenchant une vague de modernisation parmi les clusters viticoles émergents de Ningxia. L'Australie associe des subventions à la résilience face à la sécheresse à des déploiements de capteurs qui ont déjà réduit la demande en eau de 25% dans les parcelles d'essai de Barossa. Les compensations de biodiversité de la Nouvelle-Zélande dépendent également de réductions documentées des volumes de pulvérisation, s'alignant parfaitement avec l'adoption des applications à dose variable.

L'Europe affiche une croissance régulière du marché. Les réformes de la Politique Agricole Commune de l'Union Européenne lient les subventions aux indicateurs de santé des sols, récompensant effectivement l'imagerie aérienne et le semis à dose variable. L'autorisation de pulvérisation par drone en France et les incitations fiscales allemandes pour les équipements autonomes constituent des leviers monétaires directs. La fragmentation des exploitations continue de ralentir la pénétration en Italie et en Espagne, mais les coopératives régionales mutualisent désormais les vols de drones pour surmonter cet obstacle, élargissant l'empreinte du marché de la viticulture de précision.

Paysage Concurrentiel

Les cinq premiers fournisseurs contrôlent la majorité des revenus mondiaux, signalant une concentration modérée tout en laissant une large place aux spécialistes de niche. Deere & Company mène avec un portefeuille d'équipements de précision intégrant le guidage RTK, la vision artificielle et les analyses cloud. L'expertise GNSS de Trimble Inc. suit Deere & Company, récemment renforcée par sa coentreprise de 2 milliards USD avec AGCO Corporation qui regroupe matériel et logiciel agronomique dans un canal d'approvisionnement unique.

Les acteurs émergents de niveau intermédiaire se concentrent sur des points de douleur ciblés. Le système de pulvérisation par intelligence artificielle de Greeneye Technology revendique des réductions d'herbicides de 88%, une proposition qui résonne fortement avec les mandats de réduction des produits chimiques en Europe. Les capteurs de stress végétal de Phytech, quant à eux, ancrent de nouveaux modèles d'irrigation en tant que service qui garantissent des économies d'eau. La consolidation devrait s'intensifier à mesure que les acteurs établis acquièrent des propriétés intellectuelles spécialisées pour compléter des plateformes de bout en bout, faisant écho à la démarche de CNH Industrial NV en 2025 d'intégrer l'autonomie Bluewhite dans les tracteurs New Holland.

Les initiatives à interface ouverte remodèlent également la concurrence. Le consortium AgGateway a publié une adaptation spécifique aux vignobles de son standard de modèle de données ADAPT, permettant une interopérabilité plug-and-play entre les consoles de guidage, les réseaux de capteurs et les moteurs d'analyse tiers. Les premiers adoptants signalent une réduction des délais d'intégration de deux semaines à trois jours lors de l'intégration de nouveaux appareils, une économie de temps qui réduit le coût de déploiement d'environ 9% par projet. À mesure que davantage de fournisseurs se certifient selon ce standard, l'accent concurrentiel devrait se déplacer de l'enfermement propriétaire vers la performance des services et la profondeur des analyses, un changement qui bénéficie aux viticulteurs en abaissant les barrières au changement et en stimulant l'innovation.

Leaders du Secteur de la Viticulture de Précision

Deere & Company

Trimble Inc.

AGCO Corporation

Hexagon Agriculture

Topcon Positioning Systems, Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : Deutsche Telekom a mis en place un réseau campus 5G dans les vignobles de la vallée de la Moselle, facilitant le traitement des données en temps réel pour les robots autonomes utilisés dans la culture du sol et l'effeuillage. Cette initiative de vignoble intelligent vise à optimiser l'utilisation de l'eau, des engrais et des produits phytosanitaires tout en atténuant les pénuries de main-d'œuvre.

- Juillet 2024 : VineView a lancé le récepteur GPS portable PinPoint RTK pour la collecte de données de terrain, offrant une précision grâce à la technologie de Cinématique en Temps Réel (RTK). L'appareil offre une précision de 2 à 5 cm (2 pouces), contre 2 à 4 m (7 à 13 pieds) pour les récepteurs GPS traditionnels. Cette précision permet aux exploitants de vignobles de créer des cartes détaillées pour la prise de décision et la planification.

- Juin 2024 : CNH Industrial NV et Bluewhite ont commencé à intégrer l'autonomie dans les tracteurs de verger et de vignoble New Holland, visant jusqu'à 85% de réduction des coûts de main-d'œuvre.

- Janvier 2023 : CropX Technologies a acquis Tule Technologies, une entreprise d'irrigation de précision basée en Californie. L'acquisition a élargi la présence de CropX en Californie, notamment dans le segment des cultures spécialisées irriguées au goutte-à-goutte, y compris les raisins et les noix.

Portée du Rapport Mondial sur le Marché de la Viticulture de Précision

| Matériel |

| Logiciel |

| Services |

| Guidage (GPS/GNSS) |

| Technologie à Dose Variable |

| Télédétection |

| Capteurs IoT et Dispositifs de Périphérie |

| Robotique et Drones |

| Surveillance du Rendement |

| Cartographie des Parcelles et de la Vigueur |

| Application à Dose Variable |

| Gestion des Maladies et des Ravageurs |

| Gestion de l'Irrigation |

| Évaluation de la Qualité à la Récolte |

| Grands Vignobles (>50 ha) |

| Vignobles de Taille Moyenne (10-50 ha) |

| Petits Vignobles (<10 ha) |

| Sur site |

| Basé sur le Cloud |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Italie | |

| Espagne | |

| Royaume-Uni | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Turquie |

| Israël | |

| Arabie Saoudite | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par Composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par Technologie | Guidage (GPS/GNSS) | |

| Technologie à Dose Variable | ||

| Télédétection | ||

| Capteurs IoT et Dispositifs de Périphérie | ||

| Robotique et Drones | ||

| Par Application | Surveillance du Rendement | |

| Cartographie des Parcelles et de la Vigueur | ||

| Application à Dose Variable | ||

| Gestion des Maladies et des Ravageurs | ||

| Gestion de l'Irrigation | ||

| Évaluation de la Qualité à la Récolte | ||

| Par Utilisateur Final | Grands Vignobles (>50 ha) | |

| Vignobles de Taille Moyenne (10-50 ha) | ||

| Petits Vignobles (<10 ha) | ||

| Par Mode de Déploiement | Sur site | |

| Basé sur le Cloud | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Italie | ||

| Espagne | ||

| Royaume-Uni | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Turquie | |

| Israël | ||

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de la viticulture de précision ?

La taille du marché de la viticulture de précision s'élève à 1,20 milliard USD en 2025 et devrait atteindre 2,30 milliards USD d'ici 2030.

Quel segment de composant connaît la croissance la plus rapide ?

Le logiciel affiche la dynamique la plus rapide, avec un CAGR projeté de 17,2% jusqu'en 2030, à mesure que les analyses d'intelligence artificielle deviennent essentielles pour l'aide à la décision.

Pourquoi les drones sont-ils essentiels à la viticulture de précision ?

Les drones multispectraux abordables permettent une cartographie rapide de la santé de la canopée, la détection des maladies et des applications de pulvérisation sécurisées sur les pentes, entraînant un CAGR de 22,5% dans le segment des technologies de drones.

Quelle région est en tête et laquelle connaît la croissance la plus rapide ?

L'Amérique du Nord mène actuellement avec une part de revenus de 36%, tandis que l'Asie-Pacifique affiche le CAGR le plus rapide à 17,8%, la Chine et l'Australie intensifiant leurs incitations à l'agriculture numérique.

Comment les outils de précision aident-ils à gérer les pénuries de main-d'œuvre dans les vignobles ?

Les tracteurs autonomes et le guidage par intelligence artificielle réduisent les besoins en main-d'œuvre manuelle jusqu'à 40%, répondant à une baisse de 30% de la disponibilité des travailleurs saisonniers depuis 2020.

Qu'est-ce qui freine l'adoption généralisée ?

Les coûts initiaux élevés du matériel, la fragmentation des exploitations, les lacunes de connectivité en milieu rural et les préoccupations non résolues relatives à la propriété des données freinent collectivement la vitesse d'adoption.

Dernière mise à jour de la page le: