Taille et Part du Marché des Hygiéniques Absorbants en Polypropylène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.42 Milliards de dollars |

| Taille du Marché (2031) | 11.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.91% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Hygiéniques Absorbants en Polypropylène par Mordor Intelligence

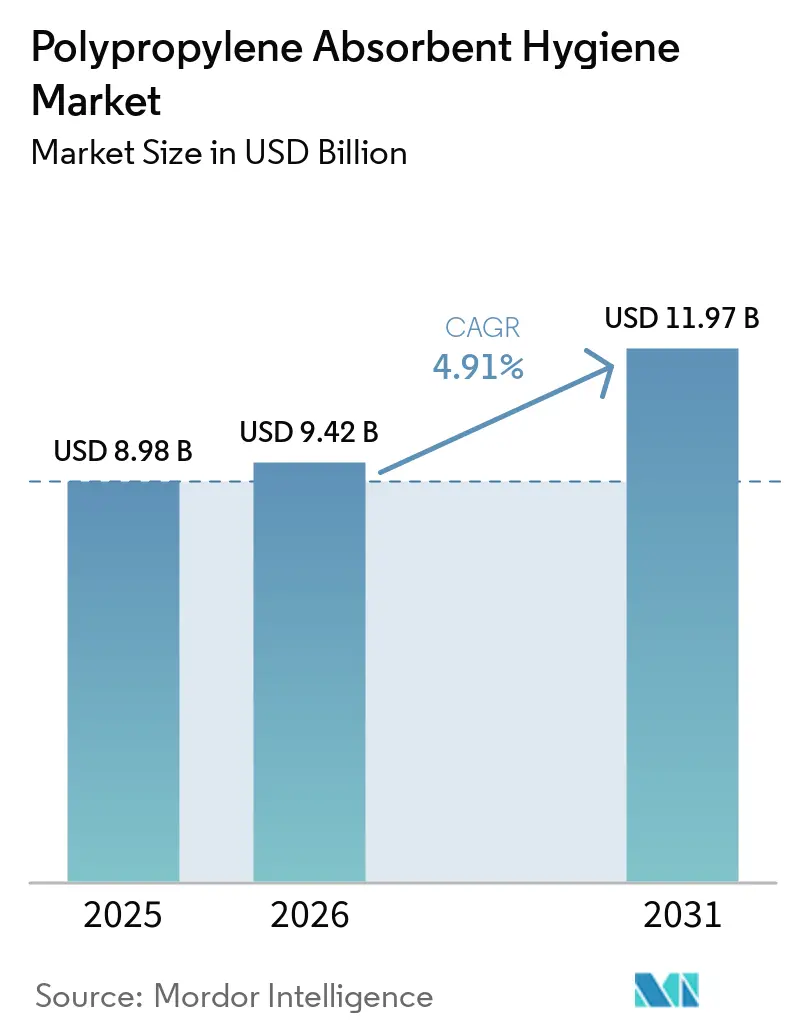

La taille du Marché des Hygiéniques Absorbants en Polypropylène devrait passer de 8,98 milliards USD en 2025 à 9,42 milliards USD en 2026 et est prévue d'atteindre 11,97 milliards USD d'ici 2031, à un CAGR de 4,91 % sur la période 2026-2031. Les propriétaires de marques stimulent une croissance régulière en développant des noyaux plus minces avec des charges plus élevées en polymère superabsorbant (SAP), tandis que les nappes de surface filées-liées premium avec des fibres de moins de 3 deniers augmentent la demande en résine par unité. En 2026, les cohortes de naissances asiatiques et africaines représentaient 85 % des naissances mondiales, fournissant une base de volume stable pour le marché des hygiéniques absorbants en polypropylène, malgré la faible pénétration des couches en Inde et dans plusieurs pays africains. Parallèlement, les parents nord-américains et européens optent pour des produits hypoallergéniques ultra-doux, soutenant la demande pour des grades de résine tels que le PP3655E1 Exceed Flow d'ExxonMobil, qui permettent la production de fibres plus fines et plus résistantes. L'essor du commerce électronique, l'expansion des marques de distributeurs et le lancement de polypropylène circulaire certifié modifient les stratégies d'approvisionnement, tandis que les fluctuations des prix du propylène incitent les fabricants à atténuer les risques liés aux matières premières via des alternatives à bilan massique ou biosourcées. Ces dynamiques créent un marché segmenté, où les conceptions rentables gagnent du terrain dans les régions émergentes, tandis que les fonctionnalités à valeur ajoutée soutiennent les marges dans les économies développées.

Points Clés du Rapport

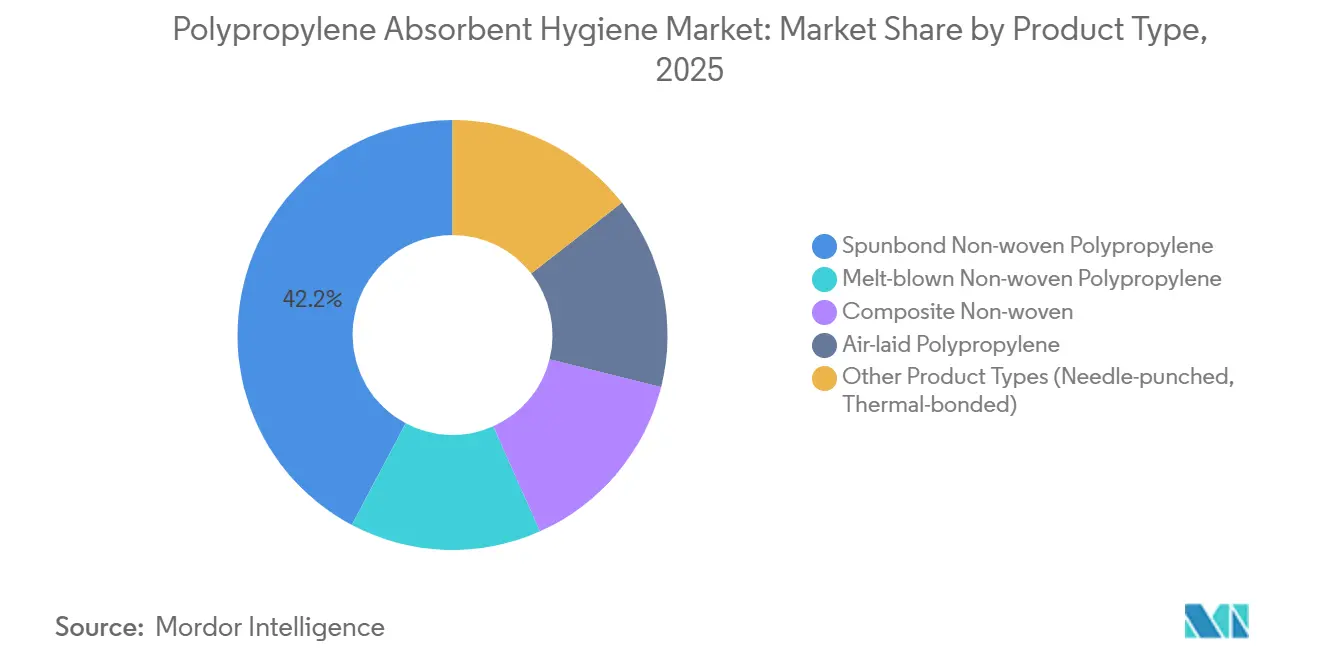

- Par catégorie de produit, le polypropylène non tissé filé-lié a dominé avec une part de revenus de 42,24 % en 2025 ; les non-tissés composites devraient progresser à un CAGR de 5,71 % jusqu'en 2031.

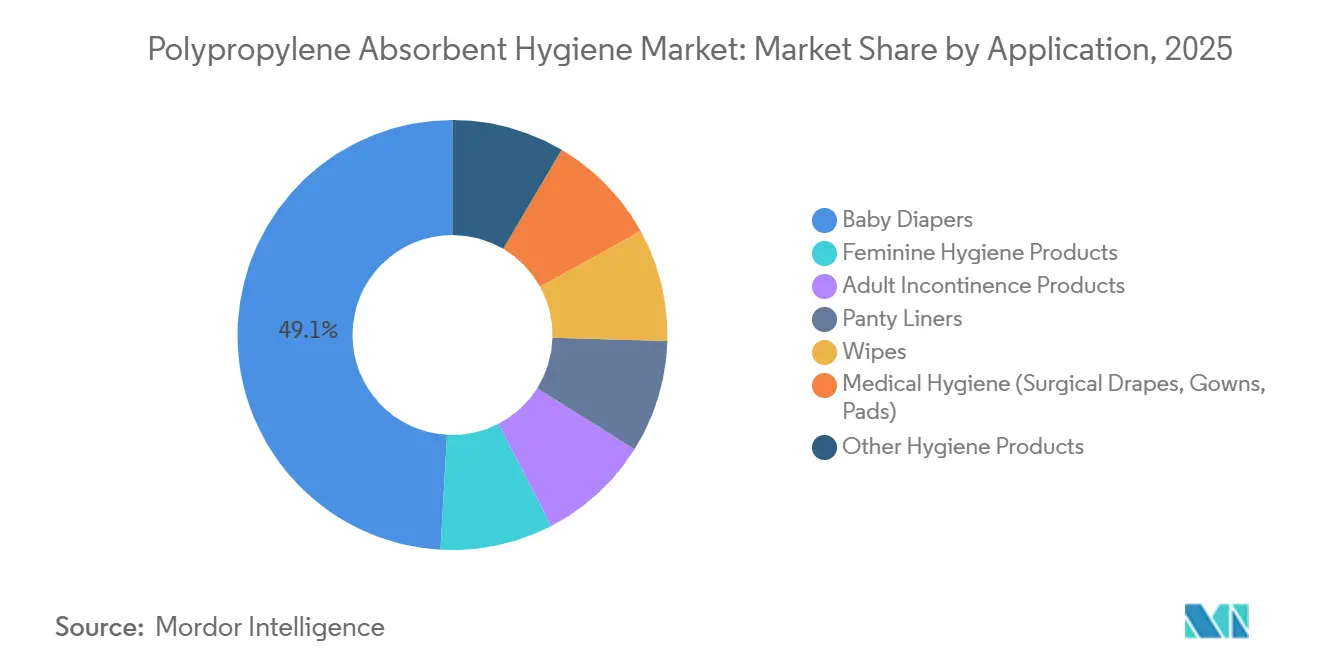

- Par application, les couches pour bébés représentaient 49,11 % de la taille du marché des hygiéniques absorbants en polypropylène en 2025 et devraient progresser à un CAGR de 5,89 % jusqu'en 2031.

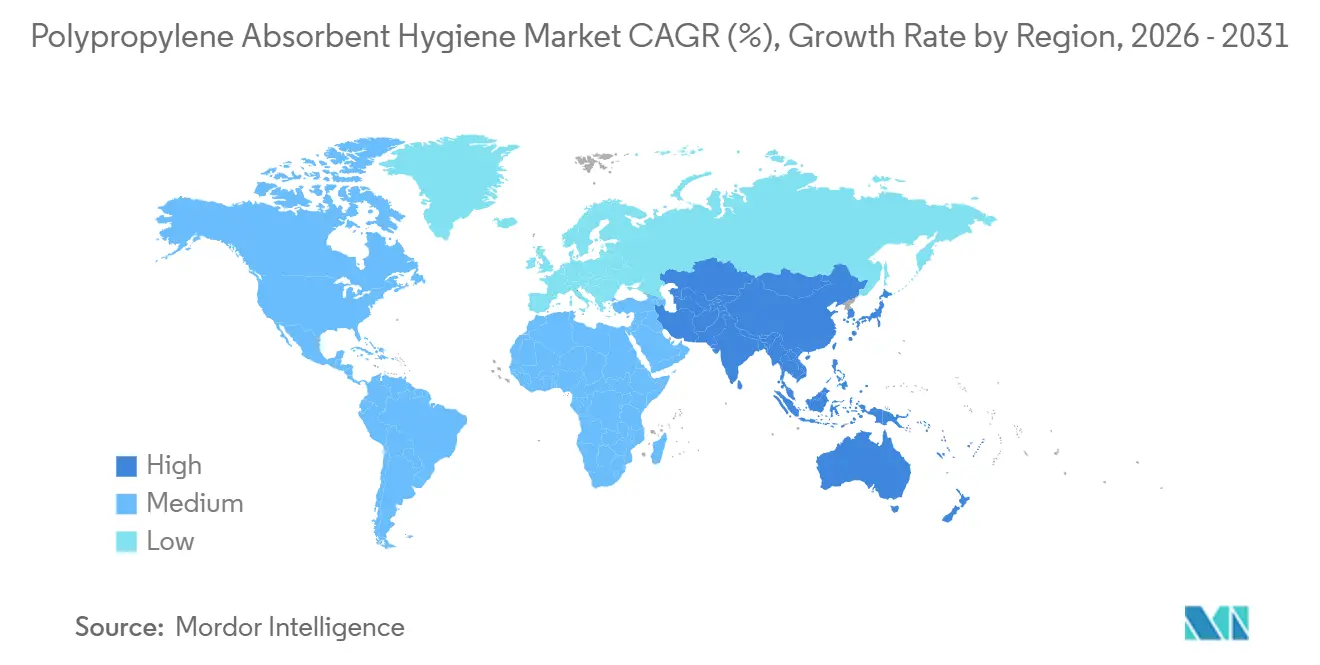

- Par géographie, l'Asie-Pacifique détenait 40,15 % de la taille du marché des hygiéniques absorbants en polypropylène en 2025 et devrait se développer à un CAGR de 5,84 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Hygiéniques Absorbants en Polypropylène

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des taux de natalité en Asie émergente et en Afrique stimulant l'adoption des couches | +1.2% | Asie-Pacifique (Inde, Asie du Sud-Est), Afrique subsaharienne | Long terme (≥ 4 ans) |

| Tendance à la premiumisation vers des nappes de surface ultra-douces/hypoallergéniques | +0.9% | Amérique du Nord, Europe et segments premium en Chine | Moyen terme (2-4 ans) |

| Montée en puissance des couches à marque de distributeur via le commerce électronique | +0.7% | Mondial, avec la pénétration la plus forte en Inde, en Chine et en Amérique du Nord | Moyen terme (2-4 ans) |

| Le PP filé-lié haute épaisseur remplaçant les nappes de coton et de viscose | +0.6% | Centres de fabrication mondiaux (Chine, Inde, Amérique du Nord) | Court terme (≤ 2 ans) |

| Crédits de recyclage en boucle fermée pour les conceptions de couches en PP mono-matériau | +0.5% | Europe (Directive européenne sur les plastiques à usage unique), Amérique du Nord (régimes de responsabilité élargie des producteurs) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Taux de Natalité en Asie Émergente et en Afrique Stimulant l'Adoption des Couches

La croissance démographique en Asie et en Afrique continue de soutenir une forte demande pour les produits de soin pour bébés, même dans les régions où la pénétration des couches reste inférieure à 10 %, comme l'Inde rurale et certaines parties de l'Afrique de l'Ouest[1]Ankita Balar Arya, « L'Asie et l'Afrique représenteront 85 % des naissances mondiales en 2026 », MedIndia, medindia.net. Les multinationales augmentent leur capacité de production pour répondre à ces marchés. Par exemple, Unicharm a repris les opérations dans sa troisième usine indienne en février 2025 afin de réduire les délais de livraison et les coûts logistiques dans les zones sensibles aux prix. La fabrication locale permet également aux entreprises de proposer des formats d'emballage adaptés aux cycles de trésorerie des ménages, ce qui est essentiel pour étendre la pénétration au-delà des centres urbains. Par conséquent, le marché des hygiéniques absorbants en polypropylène bénéficie d'une croissance en volume plutôt que d'une premiumisation dans ces régions. Les fournisseurs disposant d'un approvisionnement en propylène diversifié régionalement et de capacités avancées de filé-lié à faible grammage sont bien positionnés pour gagner des parts de marché.

Tendance à la Premiumisation vers des Nappes de Surface Ultra-Douces/Hypoallergéniques

Sur des marchés tels que les États-Unis, l'Europe occidentale et les zones urbaines aisées de Chine, les parents optent de plus en plus pour des nappes de surface en fibres fines, testées dermatologiquement et sans parfum. La ligne de filé-lié à filaments fins de Freudenberg, lancée en 2025, produit des fibres de polypropylène de 2,5 à 3 deniers qui combinent douceur et haute résistance à la déchirure[2]Freudenberg Performance Materials, « Non-tissés filés-liés innovants », freudenberg-pm.com. Ces propriétés permettent de réduire l'épaisseur du noyau sans compromettre le confort, tout en maintenant une utilisation stable du polymère par unité. Les plateformes de commerce électronique mettent en avant les allégations hypoallergéniques, encourageant des dépenses plus élevées parmi les parents actifs numériquement. En conséquence, le marché des hygiéniques absorbants en polypropylène capte de la valeur non seulement grâce à des volumes accrus, mais aussi en utilisant des grades de résine capables de produire des fibres plus fines et plus résistantes. Les convertisseurs qui fournissent une documentation sur la sécurité au contact cutané et obtiennent des certifications tierces gagnent un avantage concurrentiel aussi bien en ligne qu'hors ligne.

Montée en Puissance des Couches à Marque de Distributeur via le Commerce Électronique

Les places de marché en ligne proposent de plus en plus des abonnements groupés de couches, réduisant les ruptures de stock et favorisant les achats en gros, ce qui accélère la fabrication sous contrat à marque de distributeur. En Inde, le commerce électronique représente déjà environ 25 % des ventes de couches, un chiffre qui devrait croître à mesure que les plateformes de commerce rapide s'étendent aux villes de taille moyenne. En Amérique du Nord, les détaillants ont élargi leurs offres à marque de distributeur, permettant à des fournisseurs comme Ontex d'atteindre une croissance à deux chiffres des volumes de soins pour bébés en 2025. Ce canal soutient de longues séries de production d'unités de gestion des stocks (SKU) rentables, maintenant la demande en polypropylène même dans les régions à taux de natalité en baisse. Cependant, le pouvoir de fixation des prix se déplace vers les algorithmes du commerce électronique et les incitations basées sur les abonnements, ce qui pousse les convertisseurs à sécuriser des accords d'approvisionnement en résine pluriannuels avec des prix indexés pour protéger leurs marges.

Le PP Filé-Lié Haute Épaisseur Remplaçant les Nappes de Coton et de Viscose

Les avancées dans la technologie de filé-fondu ont permis la production de nappes volumineuses à faible grammage qui reproduisent la texture des fibres naturelles cardées tout en étant plus rentables et efficaces à produire. La ligne Reicofil de 100 millions USD d'Avgol en Caroline du Nord illustre ce changement, offrant une flexibilité multi-faisceaux pour laminer des couches barrières et d'amortissement en un seul processus. Le polypropylène remplace de plus en plus le coton et la viscose dans les couches d'acquisition, réduisant l'exposition aux fluctuations des prix des matières premières agricoles tout en augmentant la dépendance à l'approvisionnement en propylène. Cette substitution s'aligne sur les analyses du cycle de vie qui montrent l'empreinte hydrique plus faible du polypropylène par rapport aux fibres cellulosiques, notamment lorsque le recyclage ou la valorisation énergétique est pris en compte. Dans le marché des hygiéniques absorbants en polypropylène, l'expansion de la capacité de filé-lié haute épaisseur soutient à la fois les noyaux de couches premium et les produits rentables nécessitant du volume sans coût supplémentaire.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières propylène (C3) et éthylène (C2) | -0.8% | Mondial, avec une sensibilité aiguë en Amérique du Nord (unités de déshydrogénation du propane) et en Asie (vapocraqueurs de naphta) | Court terme (≤ 2 ans) |

| Pivot des propriétaires de marques vers les non-tissés biosourcés PLA/PHA | -0.5% | Europe (mandats de durabilité), Amérique du Nord (segments premium) | Moyen terme (2-4 ans) |

| Noyaux en mousse de cellulose éliminant les couches d'acquisition en PP | -0.4% | Europe, Amérique du Nord, Japon (marchés à forte intensité de R&D axés sur la durabilité) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières Propylène (C3) et Éthylène (C2)

Les prix du propylène de qualité polymère ont oscillé entre 0,30 et 0,60 USD par livre depuis mi-2023, influencés par des contraintes d'approvisionnement causées par des tempêtes hivernales et des arrêts de raffineries. Ces perturbations ont contraint les convertisseurs opérant sous des contrats étroits avec les détaillants à gérer des augmentations soudaines des coûts de résine. Les fermetures de raffineries américaines, comme celle de LyondellBasell à Houston, ont retiré près de 200 kilotonnes (kt) de propylène de qualité raffinerie du marché, contribuant à des hausses de prix pendant les périodes de forte demande de chauffage. Les prix de l'éthylène ont également affiché une volatilité significative, sous l'effet des fluctuations des prix du naphta et du pétrole brut, qui ont alourdi les coûts des fibres bicomposantes utilisées dans les dos de couches. Cette variabilité des prix affecte les marges brutes et allonge la période de retour sur investissement pour les nouvelles lignes de production filé-lié. Bien que la couverture à terme et la diversification vers des grades circulaires certifiés indexés sur des matières premières renouvelables puissent aider à gérer la volatilité, les convertisseurs de plus petite taille manquent souvent de l'envergure nécessaire pour utiliser ces outils efficacement.

Pivot des Propriétaires de Marques vers les Non-Tissés Biosourcés PLA/PHA

Les exigences réglementaires de l'Union européenne et de la Californie augmentent la demande de composants de couches compostables ou recyclables, encourageant les marques à explorer les matériaux filés-liés en PLA et PHA comme alternatives au polypropylène. Le mélange maître PHACT MA1350Q de CJ Biomaterials, certifié pour le compostage domestique, est conçu pour les nappes de surface de couches qui se décomposent sans nécessiter d'installations à haute température. Les analyses du cycle de vie indiquent que les nappes en PLA réduisent les impacts sur les gaz à effet de serre de 17 fois par rapport aux alternatives en polyéthylène, bien que des préoccupations concernant l'utilisation des terres et les coûts de production subsistent. De plus, le traitement du PLA et du PHA nécessite des ajustements des équipements en raison des différences de fenêtres de traitement par rapport au polypropylène. Bien que le polypropylène reste compétitif en termes de coûts dans le secteur des hygiéniques absorbants, le risque de perte de parts de marché à long terme augmente à mesure que les détaillants continuent de tester des produits à marque de distributeur biosourcés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Formulations Composites Captent des Primes de Performance

Le polypropylène filé-lié représentait 42,24 % des revenus projetés pour 2025, principalement en raison de son application dans les nappes de surface et les dos de couches. Les non-tissés composites devraient atteindre un taux de croissance annuel composé (CAGR) de 5,71 %. La taille du marché des hygiéniques absorbants en polypropylène pour les nappes composites devrait croître régulièrement à mesure que les convertisseurs laminent des nappes soufflées en fusion et des couches filées-liées pour optimiser la gestion des fluides et réduire le grammage. Les avancées dans la technologie co-form permettent l'intégration de particules superabsorbantes directement dans les fibres soufflées en fusion, réduisant l'utilisation d'adhésifs et permettant des noyaux plus minces. Les conceptions composites augmentent l'utilisation du polypropylène par mètre carré dans les couches premium tout en réduisant le grammage global, ce qui bénéficie aux fournisseurs disposant de capacités de contrôle précis du grammage.

En comparaison, le polypropylène soufflé en fusion reste un matériau de niche pour les films hygiéniques axés sur la filtration, tandis que les non-tissés par voie aéraulique et les non-tissés aiguilletés sont utilisés dans des doublures spécialisées où l'épaisseur est prioritaire sur la résistance à la traction. Les innovations dans la technologie des filaments fins, telles que les nappes filées-liées de Freudenberg avec des grammages aussi bas que 17 grammes par mètre carré (g/m²), répondent aux exigences de performance mécanique. Sur la période de prévision, les structures composites devraient renforcer la part du marché des hygiéniques absorbants en polypropylène en permettant des conceptions de couches mono-matériau conformes aux réglementations sur l'économie circulaire en Europe.

Par Application : Les Couches pour Bébés Consolident leur Leadership grâce à la Pénétration et à la Premiumisation

Les couches pour bébés représentaient 49,11 % de la valeur de marché projetée pour 2025 et devraient atteindre un CAGR de 5,89 %, consolidant leur position dominante. En Inde, les couches de type culotte représentent 90 % des ventes, propulsant la taille du marché des hygiéniques absorbants en polypropylène pour les couches au-delà de celle des produits d'hygiène féminine, malgré les ralentissements démographiques en Chine. Les brevets de noyaux ultra-minces de Procter & Gamble, intégrant un polymère superabsorbant (SAP) supérieur ou égal à 87 % enveloppé dans du polypropylène filé-fondu, visent à réduire l'épaisseur à 0,5-3 millimètres (mm) tout en maintenant la capacité d'absorption.

L'incontinence adulte et l'hygiène féminine représentent collectivement la majorité de la demande restante. Le segment des soins pour adultes bénéficie du vieillissement des populations et d'une sensibilisation accrue aux besoins de soins, Ontex tirant 46 % de ses ventes de groupe de cette catégorie, soulignant son importance croissante. Bien que les lingettes, les protège-slips et les champs médicaux représentent des segments individuels plus petits, ils soutiennent collectivement la demande de base en polypropylène en raison de leur dépendance aux propriétés barrières que le coton ou la viscose ne peuvent pas fournir. La différenciation des produits dans ces segments dépend de plus en plus des finitions antimicrobiennes et de la charge électret, encourageant les convertisseurs à incorporer des inserts soufflés en fusion qui améliorent la fonctionnalité sans nécessiter de reconversion significative des lignes de production.

Analyse Géographique

L'Asie-Pacifique représentait 40,15 % des revenus de 2025 et devrait croître à un Taux de Croissance Annuel Composé (CAGR) de 5,84 % jusqu'en 2031. L'Inde, le Vietnam et l'Indonésie devraient stimuler la croissance des volumes grâce à l'augmentation de la pénétration des couches et à l'établissement d'usines de fabrication nationales, qui permettent d'éviter les droits de douane à l'importation. En revanche, la Chine a connu une baisse des volumes de couches en 2025 en raison de problèmes de confiance envers les marques et d'un déclassement de la consommation. Cependant, les équipes de direction d'Unicharm et de Kimberly-Clark anticipent une reprise à un chiffre moyen en monnaie locale d'ici 2026. La demande japonaise reste stable, avec une préférence pour les produits premium, soutenant les marges grâce à l'utilisation de nappes de surface en fibres fines.

L'Amérique du Nord détient une part de marché plus modeste mais bénéficie de marges plus saines. Les partenariats avec les marques de distributeurs ont permis à Ontex d'atteindre une croissance à deux chiffres des volumes de soins pour bébés. De plus, la nouvelle ligne de production d'Avgol en Caroline du Nord positionne l'entreprise pour approvisionner des composites de haute qualité dans un rayon d'un jour de camion des principales usines de couches. Le polypropylène circulaire certifié gagne du terrain, porté par les mandats des détaillants liés à des objectifs volontaires de contenu recyclé.

L'Europe a connu une baisse des volumes de soins pour bébés en raison de taux de natalité historiquement bas. Cependant, cela a été partiellement compensé par la croissance des protections pour incontinence adulte premium et des appels d'offres axés sur la durabilité. L'introduction de redevances de responsabilité élargie des producteurs, prévue pour débuter en 2027, encourage déjà le développement de pilotes de couches mono-matériau. Ces initiatives pourraient augmenter la demande en polypropylène tout en réduisant la dépendance aux films en polyéthylène téréphtalate (PET).

L'Amérique latine et le Moyen-Orient et l'Afrique restent sous-pénétrés mais présentent des opportunités de croissance significatives. Essity tire une part substantielle de ses ventes de soins personnels de l'Amérique latine, soulignant l'importance de la région malgré les risques de change. En Afrique, les gouvernements privilégient la fabrication locale pour réduire les factures d'importation, conduisant à des investissements dans la capacité régionale de filé-lié, ce qui soutient la consommation domestique de polypropylène.

Paysage Concurrentiel

Le marché des hygiéniques absorbants en polypropylène est modérément fragmenté. À la suite de la scission, Glatfelter a acquis l'unité Santé, Hygiène et Spécialités de Berry Global, augmentant considérablement sa capacité de production en Amérique du Nord et en Europe. D'autres acteurs clés du segment des non-tissés intégrés, tels qu'Avgol, Fibertex, PFNonwovens et Fitesa, se disputent les contrats des propriétaires de marques en mettant l'accent sur la précision du grammage et l'accès aux matériaux de qualité circulaire.

Les principaux propriétaires de marques, notamment P&G, Kimberly-Clark, Unicharm et Essity, utilisent leur pouvoir de négociation via des engagements de volume pluriannuels tout en s'appuyant sur les convertisseurs pour l'innovation matérielle. Les brevets relatifs aux noyaux ultra-minces, aux finitions hypoallergéniques et aux stratifiés mono-matériau illustrent la concurrence permanente pour la différenciation des produits. Pendant ce temps, des entreprises plus petites comme Woosh et le projet pilote de gazéification de l'Université Technique de Vienne s'attaquent aux défis de gestion des déchets en convertissant les couches usagées en matières premières chimiques. Si ces initiatives atteignent une viabilité économique, elles pourraient réduire la demande en résine vierge.

L'avantage stratégique sur le marché des hygiéniques absorbants en polypropylène dépend désormais de l'obtention des certifications de bilan massique de la Certification Internationale de Durabilité et de Carbone (ISCC) PLUS et de la démonstration de solutions du berceau au berceau aux détaillants. Les entreprises sans lignes de production circulaires certifiées risquent d'être cantonnées aux appels d'offres banalisés, tandis que celles qui investissent dans des partenariats de recyclage des matières premières peuvent pratiquer des prix premium. Le secteur récompense les entreprises disposant de portefeuilles équilibrés répondant à la fois aux marchés émergents sensibles aux coûts et aux marchés matures axés sur les spécifications.

Leaders du Secteur des Hygiéniques Absorbants en Polypropylène

Avgol Industries 1953 Ltd

Berry Global

KCWW

Fitesa S.A.

Freudenberg Performance Materials

Avgol Industries 1953 Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : BASF, Essity et l'Université Technique de Vienne ont lancé un projet pilote pour convertir les couches usagées en gaz de synthèse. Ce gaz peut être utilisé dans la production chimique, y compris le polypropylène pour les produits hygiéniques absorbants, traitant des tonnes de déchets hygiéniques et faisant progresser les pratiques durables de gestion des déchets.

- Février 2025 : Avgol a achevé une ligne Reicofil de 100 millions USD en Caroline du Nord, augmentant la capacité de production filé-fondu haute épaisseur multi-faisceaux. Ce développement soutient la demande croissante de produits hygiéniques absorbants à base de polypropylène, notamment les couches et les articles de soins pour adultes, en permettant la production de matériaux non tissés avancés.

Périmètre du Rapport sur le Marché Mondial des Hygiéniques Absorbants en Polypropylène

Les hygiéniques absorbants en polypropylène désignent l'utilisation de fibres polymères thermoplastiques non tissées pour créer des couches douces, respirantes et absorbantes dans des produits jetables tels que les couches pour bébés, les serviettes hygiéniques et les produits d'incontinence pour adultes. Ils fonctionnent comme une couche hydrophobe qui maintient l'humidité à l'écart de la peau.

Le marché des hygiéniques absorbants en polypropylène est segmenté par type de produit, application et géographie. Par type de produit, le marché est segmenté en polypropylène non tissé filé-lié, polypropylène non tissé soufflé en fusion, non-tissé composite, polypropylène par voie aéraulique et autres types de produits (aiguilleté, thermolié). Par application, le marché est segmenté en couches pour bébés, produits d'hygiène féminine, produits d'incontinence pour adultes, protège-slips, lingettes, hygiène médicale (champs chirurgicaux, blouses, compresses) et autres produits hygiéniques. Le rapport couvre également la taille du marché et les prévisions pour les hygiéniques absorbants en polypropylène dans 17 pays à travers les principales régions. Les tailles et prévisions de marché sont fournies en termes de valeur (USD).

| Polypropylène Non Tissé Filé-Lié |

| Polypropylène Non Tissé Soufflé en Fusion |

| Non-Tissé Composite |

| Polypropylène par Voie Aéraulique |

| Autres Types de Produits (Aiguilleté, Thermolié) |

| Couches pour Bébés |

| Produits d'Hygiène Féminine |

| Produits d'Incontinence pour Adultes |

| Protège-Slips |

| Lingettes |

| Hygiène Médicale (Champs Chirurgicaux, Blouses, Compresses) |

| Autres Produits Hygiéniques |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays Nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Polypropylène Non Tissé Filé-Lié | |

| Polypropylène Non Tissé Soufflé en Fusion | ||

| Non-Tissé Composite | ||

| Polypropylène par Voie Aéraulique | ||

| Autres Types de Produits (Aiguilleté, Thermolié) | ||

| Par Application | Couches pour Bébés | |

| Produits d'Hygiène Féminine | ||

| Produits d'Incontinence pour Adultes | ||

| Protège-Slips | ||

| Lingettes | ||

| Hygiène Médicale (Champs Chirurgicaux, Blouses, Compresses) | ||

| Autres Produits Hygiéniques | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du Marché des Hygiéniques Absorbants en Polypropylène ?

La taille du Marché des Hygiéniques Absorbants en Polypropylène devrait passer de 8,98 milliards USD en 2025 à 9,42 milliards USD en 2026 et est prévue d'atteindre 11,97 milliards USD d'ici 2031, à un CAGR de 4,91 % sur la période 2026-2031.

Qu'est-ce qui stimule la demande de couches en Asie et en Afrique ?

Des volumes de naissances élevés combinés à des taux de pénétration encore faibles contribuent à soutenir l'adoption des couches à long terme.

Quel type de produit connaît la croissance la plus rapide ?

Les non-tissés composites, grâce aux stratifiés soufflés en fusion et filés-liés qui optimisent la gestion des fluides à des grammages plus faibles.

Les fibres biosourcées constituent-elles une menace à court terme pour le polypropylène ?

Des essais sont en cours, mais des coûts plus élevés et une infrastructure de compostage limitée signifient que le déplacement reste modeste jusqu'en 2031.

Dernière mise à jour de la page le: