Taille et part du marché des emballages rigides en plastique en Pologne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

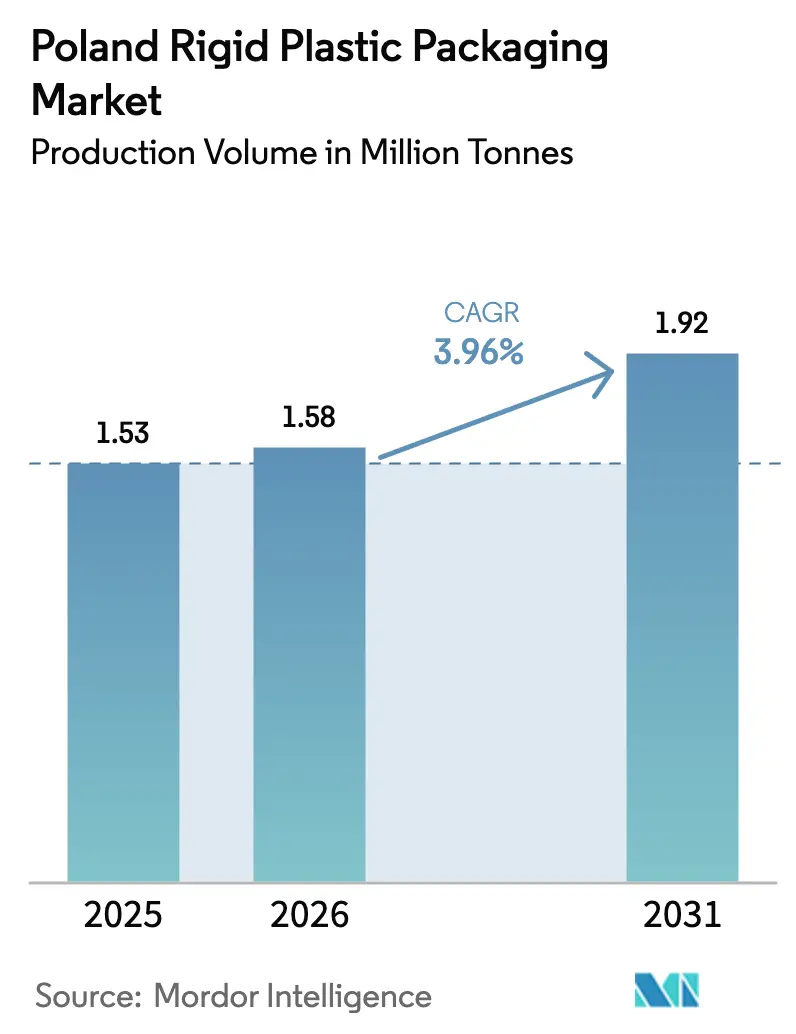

| Taille du marché de l'année de base (2025) | 1.53 Millions de tonnes |

| Volume du Marché (2026) | 1.58 Millions de tonnes |

| Volume du Marché (2031) | 1.92 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.96% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages rigides en plastique en Pologne par Mordor Intelligence

La taille du marché des emballages rigides en plastique en Pologne devrait passer de 1,53 million de tonnes en 2025 à 1,58 million de tonnes en 2026, et devrait atteindre 1,92 million de tonnes d'ici 2031 à un CAGR de 3,96 % sur la période 2026-2031. Cette trajectoire met en évidence le marché des emballages rigides en plastique en Pologne à la fois comme un pôle de fabrication d'Europe centrale et comme un terrain d'expérimentation pour les mandats d'économie circulaire les plus ambitieux de l'Union européenne. La montée en puissance rapide du recyclage de qualité alimentaire, les bouchons attachés obligatoires sur les emballages de boissons et un système de consigne national resserrent l'approvisionnement en résine post-consommation tout en ouvrant simultanément des opportunités de marge pour les transformateurs intégrés. Les propriétaires de marques repensent leurs contenants pour satisfaire les seuils de contenu recyclé, tandis que les transformateurs se couvrent contre les fluctuations des prix des polymères vierges en investissant dans des lignes de recyclage chimique et mécanique. La concurrence se concentre sur l'accès au rPET certifié, l'automatisation qui réduit l'intensité énergétique et l'outillage qui s'adapte aux pressions de serrage plus élevées liées aux nouvelles géométries de fermeture.

Principaux enseignements du rapport

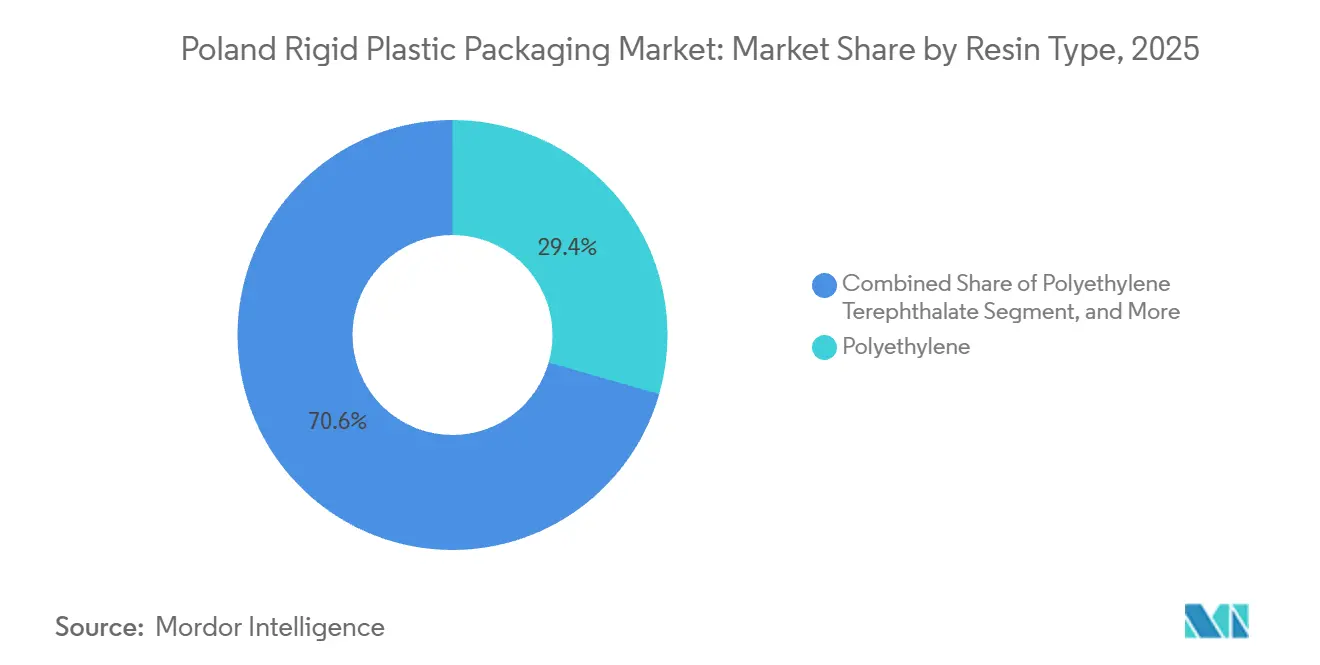

- Par type de résine, le polyéthylène représentait 29,43 % de la part de marché des emballages rigides en plastique en Pologne en 2025, tandis que le polyéthylène téréphtalate devrait progresser à un CAGR de 4,64 % jusqu'en 2031.

- Par type de produit, les bouteilles et bocaux étaient en tête avec 45,65 % de la part de marché des emballages rigides en plastique en Pologne en 2025, tandis que les bouchons et fermetures devraient se développer à un CAGR de 5,32 % jusqu'en 2031.

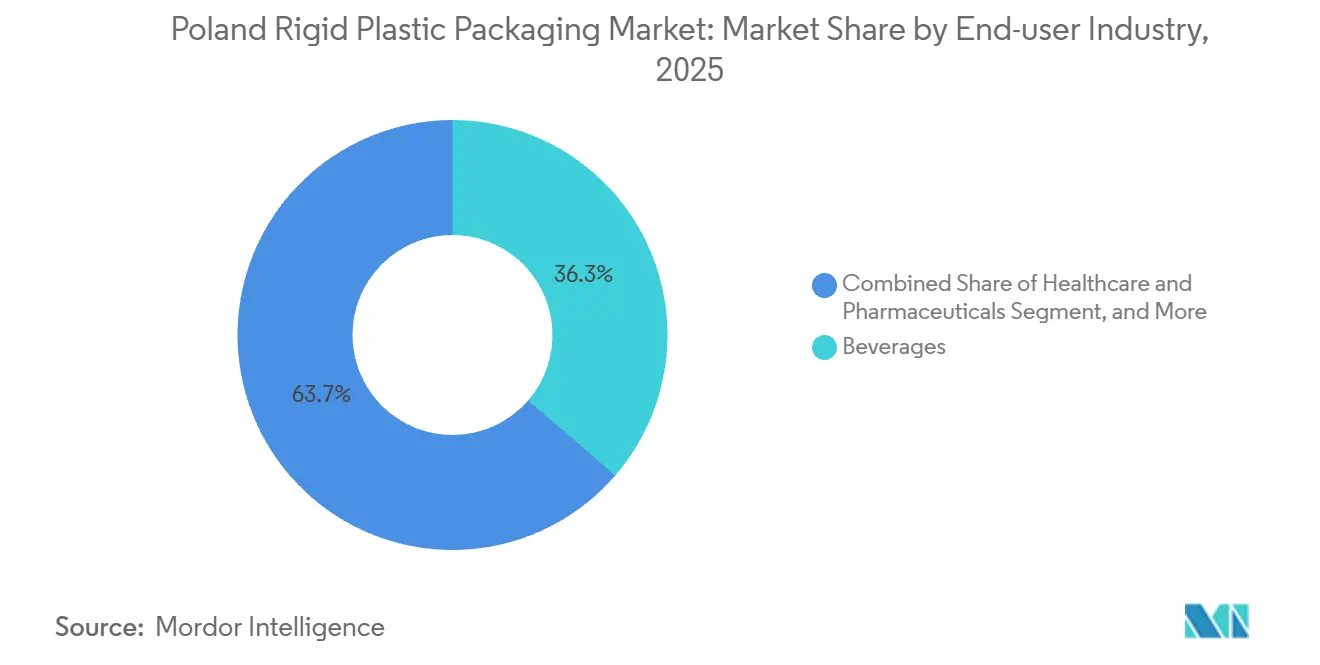

- Par secteur d'utilisation finale, les boissons représentaient 36,34 % de la demande en 2025, et la santé et les produits pharmaceutiques devraient croître à un CAGR de 4,87 % entre 2026 et 2031.

- Par procédé de fabrication, le moulage par injection représentait 25,77 % de la part de marché des emballages rigides en plastique en Pologne en 2025, tandis que le thermoformage est en passe d'atteindre un CAGR de 4,55 % grâce aux films multicouches incorporant jusqu'à 75 % de contenu recyclé post-consommation.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des emballages rigides en plastique en Pologne

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de la capacité de recyclage du PET de qualité alimentaire | +1.2% | National, clusters de Radomsko et de Podlachie | Moyen terme (2-4 ans) |

| Essor du commerce électronique stimulant les emballages de colis durables | +0.9% | Pôles logistiques en Mazovie et en Grande-Pologne | Court terme (≤ 2 ans) |

| Tendances de la commodité et des aliments prêts à consommer | +0.8% | Centres urbains de Varsovie, Cracovie, Wrocław | Moyen terme (2-4 ans) |

| Délocalisation à proximité des emballages cosmétiques et pharmaceutiques | +0.7% | Corridors d'investissement direct étranger en Grande-Pologne et en Basse-Silésie | Long terme (≥ 4 ans) |

| Passage du verre au PET dans le segment des boissons artisanales | +0.6% | Petite-Pologne et Basse-Silésie | Court terme (≤ 2 ans) |

| Incitations gouvernementales pour les projets d'économie circulaire | +0.5% | National, bénéficiaires de subventions du NFOŚiGW | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la capacité de recyclage du PET de qualité alimentaire

Le développement agressif de l'infrastructure bouteille-à-bouteille en Pologne redéfinit l'économie des matières premières. L'unité ALPLA de Radomsko, certifiée pour 54 000 tonnes par an de rPET conforme à EuCertPlast, ancre désormais les contrats d'approvisionnement avec les producteurs de bouteilles nationaux et les marques de boissons d'Europe occidentale. ORLEN a réservé 3,6 milliards de PLN (0,9 milliard d'USD) pour des actifs de recyclage chimique qui dépolymérisent les déchets mixtes en monomères équivalents vierges, se couvrant contre la volatilité des polymères vierges tout en renforçant les références à l'exportation de la Pologne. Des subventions d'État d'une valeur de 1,1 milliard de PLN (0,275 milliard d'USD) accélèrent l'installation de trieurs optiques et de lignes de lavage à chaud, mais le nouveau système de consigne, en vigueur depuis octobre 2025, ajoute une complexité au niveau de la distribution qui pourrait faire monter les coûts de logistique inverse au-dessus des prévisions initiales. La question de savoir si le réseau de collecte atteindra l'objectif de recyclage de 65 % pour 2035 dépend de l'harmonisation du tri municipal avec les centres de comptage de bouteilles à haut débit.

Essor du commerce électronique stimulant les emballages de colis durables

Le chiffre d'affaires national du commerce en ligne devant atteindre 192 milliards de PLN d'ici 2028, les réseaux de colis spécifient des contenants résistants aux chocs capables de supporter les trieurs automatisés et les centres de micro-exécution urbains. Les coques en HDPE moulées par injection et les enveloppes en PP à paroi épaisse réduisent les retours de produits et s'alignent sur la tarification au poids volumétrique des transporteurs. Cependant, les règles de la Commission européenne obligent les marchands à offrir aux consommateurs des options d'apport de leur propre contenant, forçant les transformateurs à concevoir des enveloppes rigides réutilisables dotées d'étiquettes scannables et de charnières inviolables. Les copolymères à valeurs d'impact plus élevées et les conceptions de canaux d'injection optimisées aident à satisfaire les nouveaux protocoles de durabilité, bien qu'au prix de temps de cycle plus longs et d'une consommation d'énergie plus élevée.

Tendances de la commodité et des aliments prêts à consommer

Les ménages urbains à double revenu privilégient les plateaux à portions contrôlées et adaptés au micro-ondes, stimulant la demande de formats PET multicouches qui équilibrent les performances de barrière et la recyclabilité. Le film kp ReClose de Klöckner Pentaplast permet jusqu'à 20 cycles de pelage-rescellage et contient 75 % de rPET, s'intégrant parfaitement dans les thermoformeuses existantes.[1]Klöckner Pentaplast, "Films rigides multicouches," kpfilms.comLes barrières EVOH prolongent la durée de conservation de la viande réfrigérée au-delà de 12 jours, réduisant le gaspillage alimentaire et permettant aux détaillants d'optimiser les chargements de camions. La contrepartie est une dépense d'analyse plus élevée, car le Règlement 2025/351 resserre les limites sur les substances non intentionnellement ajoutées, poussant les transformateurs à déployer des spectromètres en ligne et des logiciels de traçabilité.

Délocalisation à proximité des emballages cosmétiques et pharmaceutiques

Des critères de risque de chaîne d'approvisionnement plus stricts dans l'Europe post-pandémique encouragent les multinationales à relocaliser leurs lignes de remplissage-finition en Pologne. L'usine Polipak entièrement automatisée du groupe Sarantis, dotée des certifications ISO 9001, ISO 14001 et Blue Angel, illustre le niveau de conformité désormais nécessaire pour remporter des contrats pharmaceutiques. Les modules de soufflage-remplissage-scellage aseptiques dans des environnements de salle blanche ont stimulé la demande de flacons en PP haute clarté et de fermetures en HDPE moulées par injection avec preuve d'inviolabilité. Le régime de limites de migration plus strict en vigueur depuis septembre 2026 en vertu du Règlement 2025/351 favorise davantage les fournisseurs dotés de systèmes robustes d'enregistrement des lots et d'une documentation BPF validée.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Taxe européenne sur les plastiques et directive sur les produits à usage unique | -0.8% | À l'échelle de l'UE, conformité de la Pologne à partir d'août 2026 | Court terme (≤ 2 ans) |

| Volatilité des prix des polymères vierges | -0.6% | Marchés mondiaux des matières premières | Court terme (≤ 2 ans) |

| Faibles taux de tri des ménages limitant les matières premières en rPET | -0.5% | Systèmes municipaux nationaux | Moyen terme (2-4 ans) |

| Essor des formats de vente au détail de recharge et de réutilisation | -0.3% | Projets pilotes urbains à Varsovie, Cracovie, Wrocław | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Taxe européenne sur les plastiques et directive sur les produits à usage unique

Le futur règlement sur les emballages et les déchets d'emballages impose la recyclabilité d'ici 2030 et prélève des redevances sur les formats non recyclables, comprimant directement les marges des transformateurs.[2]Commission européenne, "Déchets d'emballages," environment.ec.europa.euLes propriétaires de marques sont désormais exposés à des pénalités à moins que les bouteilles de boissons en PET ne contiennent au moins 30 % de matière recyclée d'ici 2030, ce taux devant atteindre 65 % en 2040. Les seuils de PFAS en vigueur à partir d'août 2026 ajoutent des obstacles à la conformité pour les applications à revêtement barrière. Les petits mouleurs, incapables de financer l'outillage pour les bouchons attachés ou de sécuriser de la résine certifiée, risquent de sortir du marché, accélérant la consolidation du secteur.

Volatilité des prix des polymères vierges

En avril 2025, les contrats européens de polyéthylène et de polypropylène ont tous deux chuté de 55 EUR par tonne, tandis que les déchets de bouteilles transparentes ont augmenté en raison de la demande estivale de boissons.[3]Fédération britannique des plastiques, "Rapports de prix de mars 2024," bpf.co.uk La divergence des trajectoires de prix oblige les transformateurs à renégocier les formules en milieu de trimestre, mettant à rude épreuve les relations avec les clients. La surcapacité des vapocraqueurs européens, combinée aux importations opportunistes, compromet toute tentative de répercussion des hausses de coûts. Les recycleurs intégrés dotés d'unités de dépolymérisation peuvent amortir les fluctuations, mais les transformateurs indépendants subissent des marges comprimées qui retardent les mises à niveau de l'automatisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : le PET capte l'élan des mandats de recyclage

Le polyéthylène téréphtalate devrait se développer à un CAGR de 4,64 % jusqu'en 2031, porté par les marques de boissons qui se détournent du verre et par la disponibilité accrue de rPET de qualité alimentaire grâce aux expansions de capacité nationales. La taille du marché des emballages rigides en plastique en Pologne pour les applications PET est appelée à gonfler à mesure que les transformateurs s'empressent de satisfaire la règle des 30 % de contenu recyclé dans le segment des boissons. En revanche, le polyéthylène a conservé une part de marché de 29,43 % des emballages rigides en plastique en Pologne en 2025, mais croîtra plus modestement à mesure que l'allègement et la substitution mono-matière réduiront la demande de HDPE et de LDPE vierges. Les premiers entrants disposant de flocons certifiés EuCertPlast, comme ALPLA, peuvent verrouiller des accords d'enlèvement pluriannuels, tandis que les transformateurs de taille intermédiaire peinent à sécuriser l'approvisionnement face aux pics saisonniers des prix du rPET. Au-delà des polymères courants, le PE biosourcé de niche et le PLA restent désavantagés sur le plan des coûts, bien que les subventions d'État pourraient favoriser des volumes pilotes une fois que les systèmes de tri seront matures.

Les voies de mise à niveau diffèrent selon les familles de résines. Les fabricants de bouteilles conçoivent déjà des grades de PET étirés-soufflés qui résistent à une carbonatation de 61 bars avec des réductions de paroi de 15 % tout en maintenant l'intégrité à la charge verticale. Pendant ce temps, les mouleurs de PP explorent des grades chargés au talc pour obtenir une stabilité au micro-ondes pour les plats cuisinés sans compromettre la recyclabilité, bien que les flux de PP post-consommation restent moins développés que le PET. Les suppressions réglementaires des stratifiés en polystyrène encouragent un passage aux pots en PP mono-matière, obligeant les marques de yaourts à revoir leurs méthodes de décoration en abandonnant les manchons pleine longueur qui gênent le tri par proche infrarouge.

Par type de produit : les bouchons attachés redéfinissent l'économie des fermetures

Les bouteilles et bocaux représentaient 45,65 % du volume de 2025, ancrant le marché des emballages rigides en plastique en Pologne, bien que l'utilisation de résine par unité diminue grâce à l'allègement. Les bouchons et fermetures dépasseront tous les autres formats à un CAGR de 5,32 % car chaque contenant de boisson jusqu'à 3 litres vendu après juillet 2024 doit être équipé d'un bouchon attaché. La taille du marché des emballages rigides en plastique en Pologne pour les systèmes de fermeture est donc en passe de s'accélérer à mesure que les transformateurs réoutillent les moules, ajoutent des presses à haute tonnage et migrent vers des finitions de col de 26 millimètres. Les cellules ENGEL e-cap démontrent les économies de temps de cycle possibles lorsque des pressions d'injection plus élevées sont équilibrées par la récupération d'énergie par servomoteur, rendant le coût total de possession compétitif.

La demande de plateaux rigides reste soutenue, alimentée par les acheteurs urbains qui privilégient les repas de commodité. Les conceptions de thermoformage multicouche associent des bases en PET transparent à des couvercles en PP pour offrir clarté et sécurité au micro-ondes, mais la poussée vers la construction mono-matière oriente le développement vers des films barrières pelables-rescellables et des technologies de délaminage en ligne. Les conteneurs intermédiaires pour vrac maintiennent un volume stable dans les produits chimiques industriels, soutenus par l'utilisation de HDPE post-consommation qui réduit les émissions de portée 3. Les produits auxiliaires tels que les palettes et les caisses se développent parallèlement à l'expansion des entrepôts du commerce électronique.

Par secteur d'utilisation finale : la santé dépasse la croissance des boissons

Les boissons ont capté 36,34 % de la demande de 2025, soulignant leur statut de plus grand groupe d'acheteurs sur le marché des emballages rigides en plastique en Pologne. Néanmoins, la santé et les produits pharmaceutiques afficheront le CAGR le plus élevé à 4,87 % à mesure que les fabricants de médicaments co-localisent leurs lignes de remplissage avec des pôles d'essais cliniques. La taille du marché des emballages rigides en plastique en Pologne pour les formats de santé réglementés bénéficie de règles de limites de migration plus strictes qui favorisent les fournisseurs nationaux disposant des certifications ISO 13485 et ISO 15378. Les soins pour animaux de compagnie et les nutraceutiques, souvent conditionnés dans des bocaux en HDPE et des doseurs en PP, prolongent la piste de croissance en empruntant des conceptions de fermetures résistantes aux enfants à la pharmacie.

Les transformateurs alimentaires restent des clients réguliers, adoptant des plateaux haute barrière qui allongent la logistique de la chaîne du froid et réduisent le retrait. Les marques de cosmétiques et de soins personnels spécifient des bocaux en PET ambré avec 30 % de contenu rPET pour satisfaire les engagements de durabilité des entreprises, mais les projets pilotes de recharge et de réutilisation dans les épiceries de Varsovie pourraient réduire les volumes à usage unique si l'adoption par les consommateurs s'accélère. Les produits chimiques industriels s'appuient sur des fûts certifiés ONU, les souffleurs se qualifiant pour des approbations doubles afin que les contenants puissent transporter des solvants un jour et des intrants agricoles le lendemain.

Par procédé de fabrication : le thermoformage s'accélère grâce aux films multicouches

Le moulage par injection représentait encore 25,77 % du volume de 2025, mais le thermoformage croîtra plus rapidement, à un CAGR de 4,55 %, à mesure que les propriétaires de marques modernisent leurs lignes de formage-remplissage-scellage pour utiliser des nappes barrières en rPET à 75 %. La part de marché des emballages rigides en plastique en Pologne captée par le thermoformage augmente lorsque les films multicouches intègrent de minces noyaux EVOH qui restent dans les seuils de recyclabilité. Les modules de gerbage-emballage automatisés raccourcissent les temps de changement de format, rendant les courtes séries économiques pour les aliments réfrigérés à marque de distributeur.

Le moulage par soufflage, central pour les bouteilles de boissons et les flacons de produits chimiques ménagers, continue d'innover autour de l'allègement extrême. Les simulations de charge verticale, les fonds de bouteille optimisés et les fours de cristallisation permettent des bouteilles d'eau de 1,5 litre de 19 grammes sans déformation. Le moulage par compression reste pertinent dans les fermetures spéciales où un temps de résidence de fusion plus court réduit le changement de couleur et le transfert de goût. L'extrusion de feuilles de PVC rigide en profilés de construction bénéficie des incitations à la rénovation domiciliaire en 2026, bien que la pression sociétale puisse faire basculer ces profilés vers du PET-G recyclé à moyen terme.

Analyse géographique

Les voïvodies centrales dominent la production en raison de leur proximité avec les détaillants, les corridors d'exportation et les fonds de subventions. La Mazovie et la Grande-Pologne accueillent des méga-entrepôts qui nécessitent des livraisons de contenants en flux tendu, tandis que le réseau autoroutier dense de la Silésie favorise les expéditions transfrontalières vers la Tchéquie et la Slovaquie. L'usine de Radomsko en Łódź ancre la boucle rPET de la Pologne en lavant et en pelletisant les bouteilles collectées selon les normes EuCertPlast. La confiance des investisseurs occidentaux est visible à Środa Wielkopolska, où Sarantis a construit un site automatisé de 24 000 m² interfacé avec des rayonnages à navettes robotisées et des salles blanches conformes aux BPF.

Les brasseurs artisanaux regroupés en Petite-Pologne et en Basse-Silésie adoptent de plus en plus le PET pour minimiser la casse sur les itinéraires de livraison montagneux, malgré la préférence persistante des consommateurs pour le verre. La Podlachie reçoit des subventions d'économie circulaire pour le recyclage multicouche PolyAl, augmentant la disponibilité locale de matières premières pour les extrudeuses de feuilles. Pourtant, les taux de recyclage sont entravés par un tri des ménages inférieur à 29 %, laissant le marché des emballages rigides en plastique en Pologne dépendant de flocons importés ou d'intermédiaires de recyclage chimique pour atteindre l'objectif de recyclage de 50 % pour 2025. Un système de consigne national récupère désormais les contenants de boissons mais n'englobe pas encore les bouteilles de produits chimiques ménagers, limitant la diversité des matières premières de qualité PET.

Les projets pilotes de recharge urbaine à Varsovie, Wrocław et Cracovie révèlent les frictions logistiques des distributeurs installés en magasin, la lente adoption par les consommateurs, la complexité des régimes de nettoyage et la perte d'espace marketing. Même ainsi, la prochaine règle de l'UE obligeant les points de vente à emporter à autoriser les contenants personnels pourrait élargir le modèle au-delà des détergents vers la restauration. La croissance du commerce électronique originaire des pôles de colis de Mazovie compense une partie de l'érosion des emballages à usage unique en augmentant la demande d'enveloppes rigides réutilisables qui s'amortissent sur plusieurs cycles d'abonnement.

Paysage concurrentiel

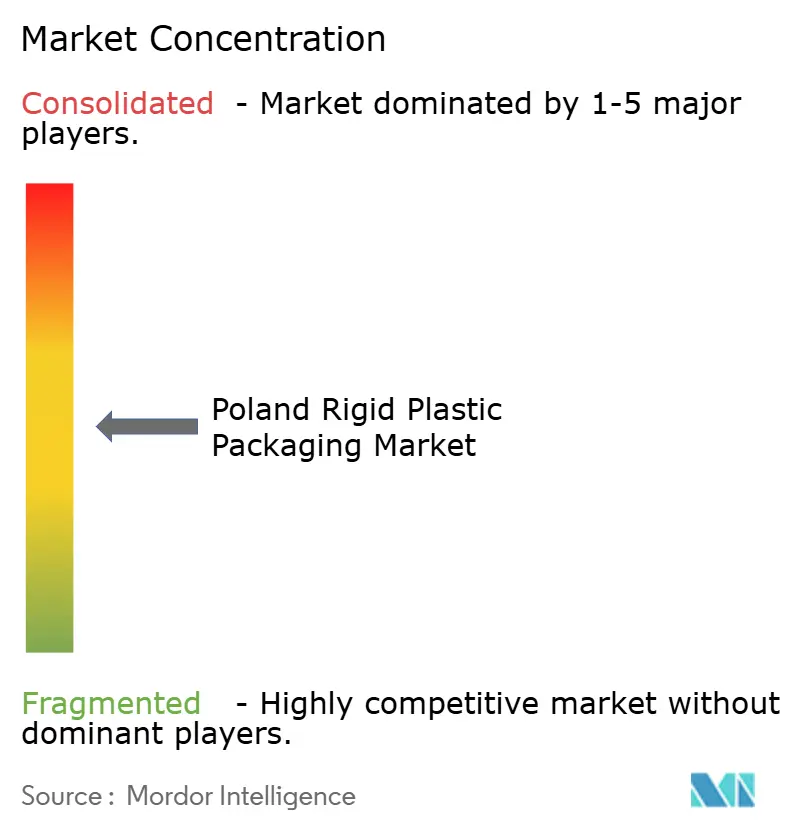

La concentration du marché est modérée. ALPLA et Logoplaste maintiennent des économies d'échelle dans des halls de soufflage-étirage couplés à des cellules de bouchage en ligne, tandis que des thermoformeurs polonais de taille intermédiaire tels que KGL et Prosperplast remportent des contrats grâce à des ateliers d'outillage agiles capables de changements de format multiples. Les recycleurs verticalement intégrés ont gagné en pouvoir de négociation car la rareté du rPET leur permet de proposer des flocons premium à leurs opérations de moulage captives et à des comptes externes.

Les investissements en conformité différencient les acteurs. Le certificat EuCertPlast d'ALPLA facilite les victoires d'appels d'offres auprès des marques de boissons soumises à une pression sur le contenu recyclé, tandis que le centre de recherche interne de KGL permet des géométries de plateaux sur mesure qui résistent à une congélation rapide à –40 °C et à un réchauffage à 200 °C. Sarantis, soutenu par des capitaux étrangers, cible les niches pharmaceutiques et cosmétiques qui valorisent les régimes de qualité basés sur les normes ISO et les usines à faibles composés organiques volatils. Les petites entreprises entrent soit dans des alliances de broyage à façon pour sécuriser des flocons, soit envisagent des fusions pour rassembler le capital nécessaire à l'outillage pour les bouchons attachés.

Les feuilles de route technologiques mettent l'accent sur les systèmes de vision en ligne qui détectent les contaminants à des vitesses de convoyeur de 2,5 mètres par seconde, satisfaisant la demande du Règlement 2025/351 pour une documentation au niveau des lots. Simultanément, l'adoption de presses électriques réduit les émissions de portée 2 et ouvre droit aux tarifs d'alimentation du Fonds national. Les paris stratégiques sur la dépolymérisation, comme la mise de 0,9 milliard d'USD d'ORLEN, se couvrent contre les fluctuations des prix des matières vierges tout en ouvrant des récits de licence d'exploitation auprès des propriétaires de marques soucieux du climat.

Leaders du secteur des emballages rigides en plastique en Pologne

ALPLA Werke Alwin Lehner GmbH and Co KG

Sonoco Products Company

Mondi Poznań Sp. z o.o.

Greiner Packaging International GmbH

PLASTAN Kacprzyk Sp. z o.o. Sp. k.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : le ministère polonais du Climat et de l'Environnement a ouvert une consultation publique sur l'élargissement du périmètre du système de consigne aux bouteilles de produits chimiques ménagers d'ici 2028.

- Octobre 2025 : la Pologne a mis en place un système de consigne national avec un dépôt de 0,5 PLN sur les bouteilles et canettes de boissons jusqu'à 3 litres, déclenchant des investissements en logistique inverse évalués à 23,1 milliards de PLN (5,775 milliards d'USD) sur dix ans.

- Août 2025 : un projet de législation sur la responsabilité élargie des producteurs a proposé une exigence de contenu recyclé de 30 à 35 % dans les emballages plastiques d'ici 2030.

- Février 2025 : le Règlement de la Commission 2025/351 a renforcé les règles de pureté et de documentation pour le contact alimentaire, avec une date limite de transition en septembre 2026.

Périmètre du rapport sur le marché des emballages rigides en plastique en Pologne

Le périmètre de l'étude caractérise le marché des emballages rigides en plastique en fonction des matières premières du produit, notamment le PP, le PE, le PET et d'autres matières premières utilisées dans divers secteurs d'utilisation finale tels que l'alimentation, les produits pharmaceutiques, les boissons, les soins personnels, les produits chimiques industriels et automobiles, et autres. La recherche examine également les facteurs de croissance sous-jacents et les principaux fournisseurs du secteur, qui contribuent tous à étayer les estimations du marché et les taux de croissance tout au long de la période anticipée. Les estimations et projections du marché sont basées sur les facteurs de l'année de référence et ont été obtenues par des approches descendantes et ascendantes.

Le rapport sur le marché des emballages rigides en plastique en Pologne est segmenté par type de résine (polyéthylène, polyéthylène téréphtalate, polypropylène, polystyrène et EPS, et autres types de résines), type de produit (bouteilles et bocaux, plateaux et contenants, bouchons et fermetures, conteneurs intermédiaires pour vrac, fûts, et autres types de produits), secteur d'utilisation finale (alimentation, boissons, santé et produits pharmaceutiques, cosmétiques et soins personnels, produits chimiques industriels, bâtiment et construction, et autres secteurs d'utilisation finale) et procédé de fabrication (moulage par injection, moulage par soufflage, thermoformage, moulage par compression, extrusion, et autres procédés de fabrication). Les prévisions du marché sont fournies en termes de volume (millions de tonnes).

| Polyéthylène | Polyéthylène haute densité (HDPE) |

| Polyéthylène basse densité (LDPE) | |

| Polyéthylène linéaire basse densité (LLDPE) | |

| Polyéthylène téréphtalate | |

| Polypropylène | |

| Polystyrène et EPS | |

| Autres types de résines |

| Bouteilles et bocaux |

| Plateaux et contenants |

| Bouchons et fermetures |

| Conteneurs intermédiaires pour vrac (IBC) |

| Fûts |

| Autres types de produits |

| Alimentation | Confiserie et sucreries |

| Produits laitiers et surgelés | |

| Viande, volaille et fruits de mer | |

| Autres types d'aliments | |

| Boissons | |

| Santé et produits pharmaceutiques | |

| Cosmétiques et soins personnels | |

| Produits chimiques industriels | |

| Bâtiment et construction | |

| Autres secteurs d'utilisation finale |

| Moulage par injection |

| Moulage par soufflage |

| Thermoformage |

| Moulage par compression |

| Extrusion |

| Autres procédés de fabrication |

| Par type de résine | Polyéthylène | Polyéthylène haute densité (HDPE) |

| Polyéthylène basse densité (LDPE) | ||

| Polyéthylène linéaire basse densité (LLDPE) | ||

| Polyéthylène téréphtalate | ||

| Polypropylène | ||

| Polystyrène et EPS | ||

| Autres types de résines | ||

| Par type de produit | Bouteilles et bocaux | |

| Plateaux et contenants | ||

| Bouchons et fermetures | ||

| Conteneurs intermédiaires pour vrac (IBC) | ||

| Fûts | ||

| Autres types de produits | ||

| Par secteur d'utilisation finale | Alimentation | Confiserie et sucreries |

| Produits laitiers et surgelés | ||

| Viande, volaille et fruits de mer | ||

| Autres types d'aliments | ||

| Boissons | ||

| Santé et produits pharmaceutiques | ||

| Cosmétiques et soins personnels | ||

| Produits chimiques industriels | ||

| Bâtiment et construction | ||

| Autres secteurs d'utilisation finale | ||

| Par procédé de fabrication | Moulage par injection | |

| Moulage par soufflage | ||

| Thermoformage | ||

| Moulage par compression | ||

| Extrusion | ||

| Autres procédés de fabrication | ||

Questions clés auxquelles le rapport répond

À quelle vitesse la demande de PET recyclé de qualité alimentaire croît-elle en Pologne ?

Les volumes de rPET de qualité alimentaire augmentent à environ 4,6 % de CAGR jusqu'en 2031, les marques de boissons cherchant à satisfaire le mandat de 30 % de contenu recyclé.

Quels segments bénéficient le plus de la règle sur les bouchons attachés ?

Les fabricants de fermetures en profitent, les bouchons et fermetures devant afficher un CAGR de 5,32 % car chaque bouteille de boisson jusqu'à 3 litres doit désormais être équipée d'un bouchon attaché.

Pourquoi les entreprises pharmaceutiques investissent-elles dans des usines d'emballage locales ?

Des limites de migration plus strictes et des stratégies de diversification des risques rendent les installations certifiées ISO à proximité attrayantes pour les opérations de remplissage-finition aseptiques.

Quel est le principal défi pour atteindre les objectifs de recyclage de la Pologne ?

Les faibles taux de tri des ménages, encore inférieurs à 29 %, limitent le flux de flocons post-consommation propres nécessaires aux mandats de contenu recyclé.

Quel sera l'impact du système de consigne sur les transformateurs ?

Le système garantit des taux de collecte plus élevés pour les bouteilles en PET mais augmente les coûts de logistique inverse, favorisant les recycleurs verticalement intégrés disposant de canaux de reprise établis.

Les formats de recharge et de réutilisation sont-ils susceptibles de remplacer les emballages rigides à usage unique ?

Des essais sont en cours dans les grandes villes, mais une adoption large dépend de la commodité pour les consommateurs, de la logistique de nettoyage et des incitations réglementaires s'étendant au-delà des contenants de boissons.

Dernière mise à jour de la page le: