Tamaño y Cuota del Mercado de Envases Rígidos de Plástico de Polonia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

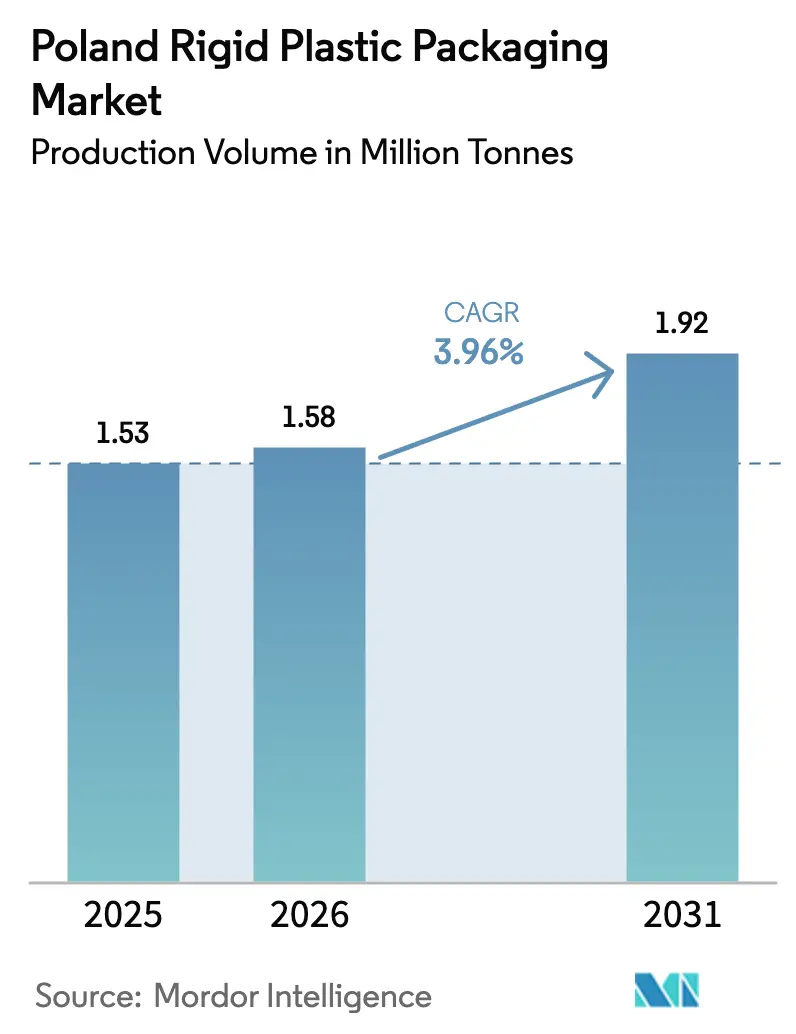

| Tamaño del mercado en el año base (2025) | 1.53 Millones de toneladas |

| Volumen del Mercado (2026) | 1.58 Millones de toneladas |

| Volumen del Mercado (2031) | 1.92 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.96% CAGR |

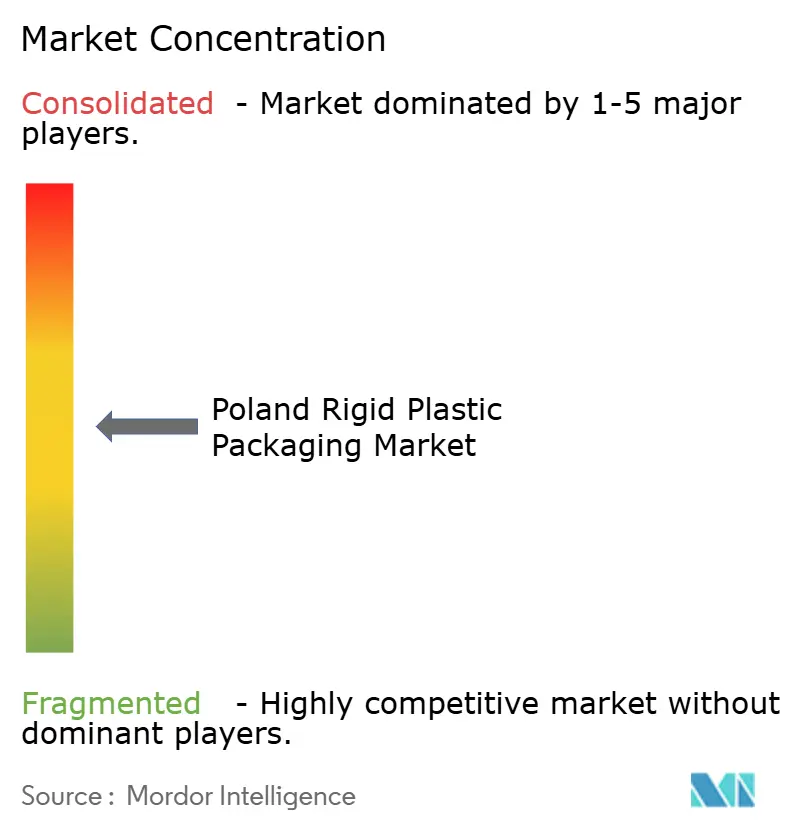

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases Rígidos de Plástico de Polonia por Mordor Intelligence

Se espera que el tamaño del mercado de envases rígidos de plástico de Polonia crezca de 1,53 millones de toneladas métricas en 2025 a 1,58 millones de toneladas métricas en 2026, y se prevé que alcance 1,92 millones de toneladas métricas en 2031 a una CAGR del 3,96% durante el período 2026-2031. Esta trayectoria destaca al mercado de envases rígidos de plástico de Polonia como un centro de fabricación de Europa Central y un campo de pruebas para los mandatos de economía circular más ambiciosos de la Unión Europea. La rápida ampliación del reciclaje de grado alimentario, los cierres anclados obligatorios en los envases de bebidas y un sistema nacional de depósito y devolución están restringiendo el suministro de resina posconsumo, pero al mismo tiempo abren oportunidades de margen para los convertidores integrados. Los propietarios de marcas están rediseñando los envases para cumplir con los umbrales de contenido reciclado, mientras que los convertidores se cubren frente a las fluctuaciones de precios de los polímeros vírgenes invirtiendo en líneas de reciclaje químico y mecánico. La competencia se centra en el acceso a rPET certificado, la automatización que reduce la intensidad energética y los utillajes que se adaptan a las mayores presiones de cierre vinculadas a las nuevas geometrías de cierres.

Conclusiones Clave del Informe

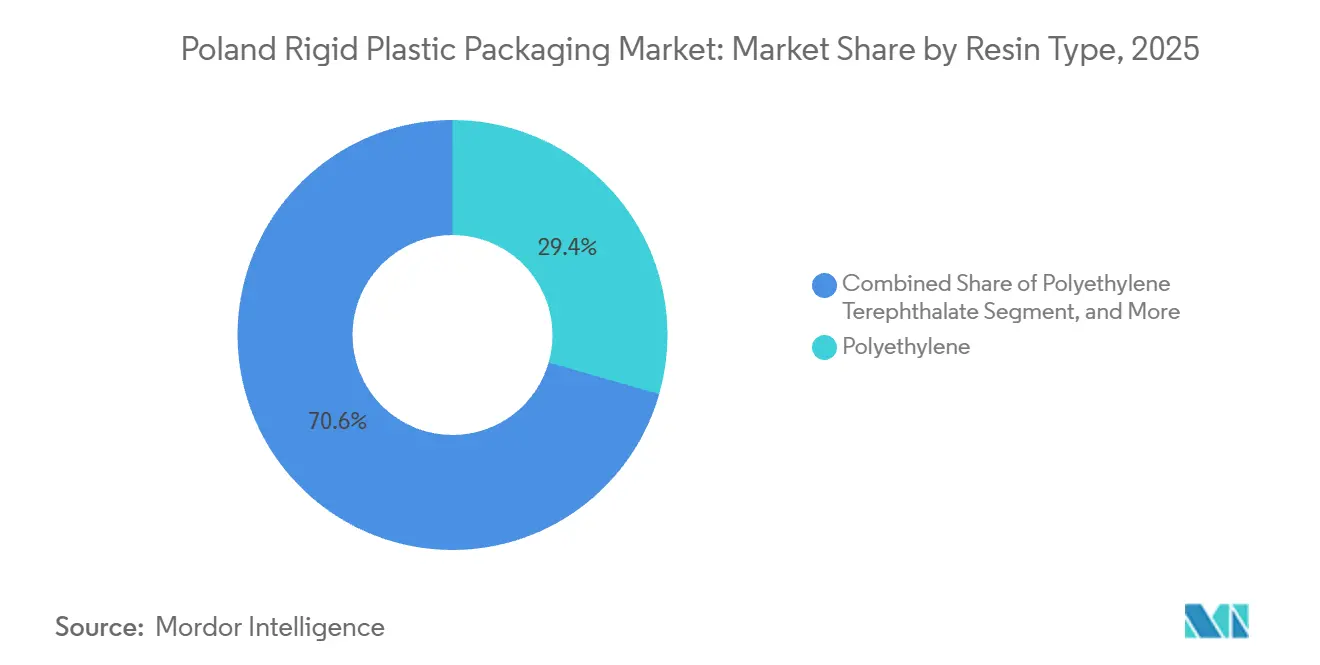

- Por tipo de resina, el polietileno representó el 29,43% de la cuota del mercado de envases rígidos de plástico de Polonia en 2025, mientras que se prevé que el tereftalato de polietileno avance a una CAGR del 4,64% hasta 2031.

- Por tipo de producto, las botellas y frascos lideraron con el 45,65% de la cuota del mercado de envases rígidos de plástico de Polonia en 2025, mientras que se prevé que las tapas y cierres se expandan a una CAGR del 5,32% hasta 2031.

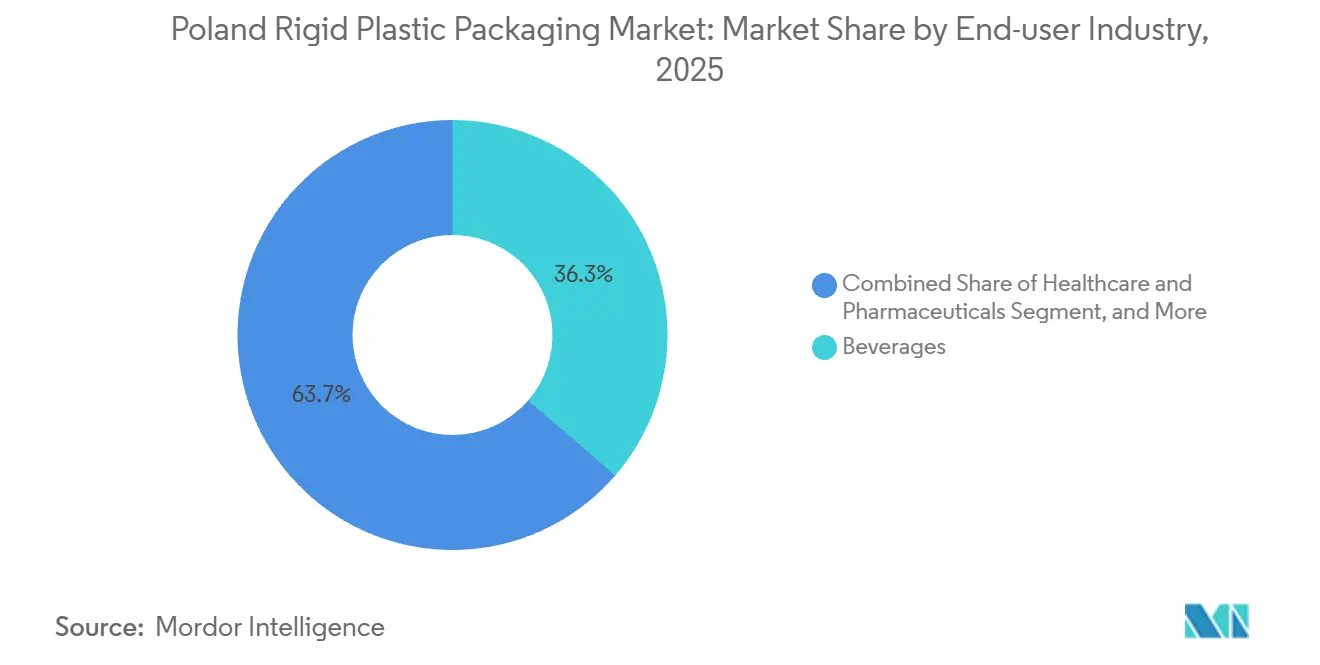

- Por industria de usuario final, las bebidas representaron el 36,34% de la demanda en 2025, y se proyecta que la salud y los productos farmacéuticos crezcan a una CAGR del 4,87% entre 2026 y 2031.

- Por proceso de fabricación, el moldeo por inyección representó el 25,77% de la cuota del mercado de envases rígidos de plástico de Polonia en 2025, aunque el termoformado está preparado para una CAGR del 4,55% gracias a las películas multicapa que incorporan hasta el 75% de contenido reciclado posconsumo.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Envases Rígidos de Plástico de Polonia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la Capacidad de Reciclaje de PET de Grado Alimentario | +1.2% | Nacional, clústeres de Radomsko y Podlaskie | Mediano plazo (2-4 años) |

| Auge del Comercio Electrónico que Impulsa el Envasado Duradero para Paquetes | +0.9% | Centros logísticos en Mazowieckie y Wielkopolskie | Corto plazo (≤ 2 años) |

| Tendencias de Conveniencia y Alimentos Listos para Consumir | +0.8% | Centros urbanos Varsovia, Cracovia, Breslavia | Mediano plazo (2-4 años) |

| Deslocalización Cercana del Envasado de Cosméticos y Productos Farmacéuticos | +0.7% | Corredores de inversión extranjera directa en Wielkopolskie y Dolnośląskie | Largo plazo (≥ 4 años) |

| Cambio del Vidrio al PET en el Segmento de Bebidas Artesanales | +0.6% | Małopolskie y Dolnośląskie | Corto plazo (≤ 2 años) |

| Incentivos Gubernamentales para Proyectos de Economía Circular | +0.5% | Nacional, beneficiarios de subvenciones del NFOŚiGW | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Capacidad de Reciclaje de PET de Grado Alimentario

La agresiva construcción de infraestructura de botella a botella en Polonia está redefiniendo la economía de las materias primas. La unidad de Radomsko de ALPLA, certificada para 54.000 toneladas métricas por año de rPET conforme a EuCertPlast, ancla ahora los contratos de suministro con productores de botellas nacionales y marcas de bebidas de Europa Occidental. ORLEN ha destinado 3.600 millones de PLN (900 millones de USD) para activos de reciclaje químico que despolimerizan residuos mixtos en monómeros equivalentes a los vírgenes, cubriendo la volatilidad de los polímeros vírgenes y reforzando las credenciales exportadoras de Polonia. Las subvenciones estatales por valor de 1.100 millones de PLN (275 millones de USD) aceleran la instalación de clasificadores ópticos y líneas de lavado en caliente, pero el nuevo sistema de depósito y devolución, vigente desde octubre de 2025, añade complejidad a nivel minorista que podría elevar los costes de logística inversa por encima de las previsiones anteriores. Si la red de recogida alcanza el objetivo de reciclaje del 65% para 2035 depende de la armonización de la clasificación municipal con los centros de conteo de botellas de alto rendimiento.

Auge del Comercio Electrónico que Impulsa el Envasado Duradero para Paquetes

Con la facturación nacional del comercio minorista en línea que se espera alcance los 192.000 millones de PLN en 2028, las redes de paquetería están especificando contenedores resistentes a impactos que soporten clasificadores automatizados y centros de microdistribución urbana. Las carcasas de HDPE moldeadas por inyección y los sobres de PP de pared gruesa reducen las devoluciones de productos y se alinean con los precios de peso dimensional de los servicios de mensajería. Sin embargo, las normas de la Comisión Europea obligan a los comerciantes a ofrecer a los consumidores la opción de traer su propio contenedor, lo que obliga a los convertidores a diseñar sobres rígidos retornables con etiquetas escaneables y bisagras a prueba de manipulaciones. Los copolímeros con mayores valores de impacto y diseños de entrada optimizados ayudan a cumplir los nuevos protocolos de durabilidad, aunque a costa de tiempos de ciclo más largos y mayor consumo energético.

Tendencias de Conveniencia y Alimentos Listos para Consumir

Los hogares urbanos con doble ingreso prefieren bandejas controladas por porciones y aptas para microondas, lo que impulsa la demanda de formatos de PET multicapa que equilibran el rendimiento de barrera con la reciclabilidad. La película kp ReClose de Klöckner Pentaplast permite hasta 20 ciclos de apertura y cierre y contiene un 75% de rPET, integrándose perfectamente en las termoformadoras existentes.[1]Klöckner Pentaplast, "Películas rígidas multicapa", kpfilms.comLas barreras de EVOH prolongan la vida útil de la carne refrigerada más allá de los 12 días, reduciendo el desperdicio alimentario y permitiendo a los minoristas optimizar las cargas de camiones. La contrapartida es un mayor gasto en pruebas analíticas, ya que el Reglamento 2025/351 endurece los límites de las sustancias no añadidas intencionalmente, lo que obliga a los convertidores a implementar espectrómetros en línea y software de trazabilidad.

Deslocalización Cercana del Envasado de Cosméticos y Productos Farmacéuticos

Los criterios más estrictos de riesgo en la cadena de suministro en la Europa pospandémica animan a las multinacionales a reubicar sus líneas de llenado y acabado en Polonia. La planta totalmente automatizada Polipak del Grupo Sarantis, equipada con las certificaciones ISO 9001, ISO 14001 y Ángel Azul, ejemplifica el nivel de cumplimiento ahora necesario para obtener contratos farmacéuticos. Los módulos asépticos de soplado-llenado-sellado en entornos de sala limpia han impulsado la demanda de viales de PP de alta transparencia y cierres de HDPE moldeados por inyección con evidencia de manipulación. El régimen más estricto de límites de migración en vigor desde septiembre de 2026 en virtud del Reglamento 2025/351 favorece aún más a los proveedores con sólidos sistemas de registro de lotes y documentación GMP validada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impuesto de la UE sobre Plásticos y Directiva de Artículos de Uso Único | -0.8% | A nivel de la UE, cumplimiento de Polonia a partir de agosto de 2026 | Corto plazo (≤ 2 años) |

| Volatilidad de Precios de los Polímeros Vírgenes | -0.6% | Mercados mundiales de materias primas | Corto plazo (≤ 2 años) |

| Bajas Tasas de Clasificación Doméstica que Limitan la Materia Prima de rPET | -0.5% | Sistemas municipales nacionales | Mediano plazo (2-4 años) |

| Auge de los Formatos Minoristas de Recarga y Reutilización | -0.3% | Proyectos piloto urbanos en Varsovia, Cracovia y Breslavia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impuesto de la UE sobre Plásticos y Directiva de Artículos de Uso Único

El próximo Reglamento sobre Envases y Residuos de Envases impone la reciclabilidad para 2030 y aplica tasas a los formatos no reciclables, lo que reduce directamente los márgenes de los convertidores.[2]Comisión Europea, "Residuos de envases", environment.ec.europa.euLos propietarios de marcas se enfrentan ahora a sanciones a menos que las botellas de PET para bebidas contengan al menos un 30% de material reciclado para 2030, cifra que aumentará al 65% en 2040. Los umbrales de PFAS vigentes desde agosto de 2026 añaden obstáculos de cumplimiento para las aplicaciones con recubrimiento de barrera. Los moldeadores más pequeños, incapaces de financiar el utillaje de cierres anclados o de asegurar resina certificada, corren el riesgo de salir del mercado, acelerando la consolidación del sector.

Volatilidad de Precios de los Polímeros Vírgenes

En abril de 2025, los contratos europeos de polietileno y polipropileno cayeron ambos en 55 EUR por tonelada métrica, mientras que los residuos de botellas transparentes aumentaron debido a la demanda estival de bebidas.[3]Federación Británica de Plásticos, "Informes de Precios de Marzo de 2024", bpf.co.uk La divergente trayectoria de precios obliga a los convertidores a renegociar fórmulas a mitad de trimestre, tensando las relaciones con los clientes. El exceso de capacidad en los crackers europeos, junto con las importaciones oportunistas, socava cualquier intento de trasladar los incrementos de costes. Los recicladores integrados con unidades de despolimerización pueden amortiguar las fluctuaciones, pero los procesadores independientes soportan márgenes comprimidos que retrasan las actualizaciones de automatización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: el PET Capta Impulso de los Mandatos de Reciclaje

Se proyecta que el tereftalato de polietileno se expanda a una CAGR del 4,64% hasta 2031, impulsado por las marcas de bebidas que se alejan del vidrio y la mayor disponibilidad de rPET de grado alimentario a través de expansiones de capacidad nacionales. El tamaño del mercado de envases rígidos de plástico de Polonia para las aplicaciones de PET está destinado a crecer a medida que los convertidores se apresuran a cumplir la norma del 30% de contenido reciclado en el segmento de bebidas. En contraste, el polietileno mantuvo una cuota del 29,43% del mercado de envases rígidos de plástico de Polonia en 2025, pero crecerá de forma más moderada a medida que la reducción de peso y la sustitución por materiales monomateriales reduzcan la demanda de HDPE y LDPE vírgenes. Los pioneros con escamas certificadas por EuCertPlast, como ALPLA, pueden asegurar acuerdos de compra plurianuales, mientras que los procesadores de nivel medio luchan por asegurar el suministro en medio de los picos estacionales de precios del rPET. Más allá de los polímeros convencionales, el PE de base biológica y el PLA de nicho siguen siendo menos competitivos en costes, aunque las subvenciones estatales podrían fomentar volúmenes piloto una vez que los esquemas de clasificación maduren.

Las vías de actualización difieren entre las familias de resinas. Los fabricantes de botellas ya están desarrollando grados de PET moldeados por soplado y estirado que soportan una carbonatación de 61 bar con reducciones de pared del 15% manteniendo la integridad de carga superior. Mientras tanto, los moldeadores de PP están explorando grados reforzados con talco para lograr estabilidad en microondas para platos preparados sin comprometer la reciclabilidad, aunque las corrientes de PP posconsumo siguen siendo menos desarrolladas que las de PET. Las eliminaciones progresivas impulsadas por políticas de los laminados de poliestireno fomentan un cambio hacia los recipientes de PP monomaterial, lo que obliga a las marcas de yogur a revisar los métodos de decoración alejándose de las mangas de cuerpo completo que dificultan la clasificación por infrarrojo cercano.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Producto: los Cierres Anclados Redefinen la Economía de las Tapas

Las botellas y frascos representaron el 45,65% del volumen de 2025, anclando el mercado de envases rígidos de plástico de Polonia, aunque el uso de resina por unidad está disminuyendo gracias a la reducción de peso. Las tapas y cierres superarán a todos los demás formatos con una CAGR del 5,32% porque cada envase de bebida de hasta 3 litros vendido después de julio de 2024 debe contar con un cierre anclado. El tamaño del mercado de envases rígidos de plástico de Polonia para los sistemas de cierre está, por tanto, preparado para acelerarse a medida que los convertidores reequipan moldes, añaden prensas de alto tonelaje y migran a acabados de cuello de 26 milímetros. Las celdas ENGEL e-cap demuestran el ahorro en tiempos de ciclo posible cuando las mayores presiones de inyección se equilibran con la recuperación de energía mediante servoaccionamiento, haciendo que el coste total de propiedad sea competitivo.

La demanda de bandejas rígidas se mantiene saludable, alimentada por los compradores urbanos que priorizan las comidas de conveniencia. Los diseños de termoformado multicapa combinan bases de PET transparente con tapas de PP para ofrecer claridad y seguridad en microondas, aunque el impulso hacia la construcción monomaterial está orientando el desarrollo hacia películas de barrera pelables y tecnologías de delaminación en línea. Los contenedores intermedios para granel mantienen un volumen estable en productos químicos industriales, respaldados por el uso de HDPE posconsumo que reduce las emisiones de Alcance 3. Los productos auxiliares como palés y cajas se expanden en paralelo con la construcción de almacenes para el comercio electrónico.

Por Industria de Usuario Final: la Salud Supera el Crecimiento de las Bebidas

Las bebidas captaron el 36,34% de la demanda de 2025, subrayando su condición de mayor grupo comprador en el mercado de envases rígidos de plástico de Polonia. No obstante, la salud y los productos farmacéuticos registrarán la CAGR más alta, del 4,87%, a medida que los fabricantes de medicamentos coubican las líneas de llenado con los centros de ensayos clínicos. El tamaño del mercado de envases rígidos de plástico de Polonia para los formatos sanitarios regulados se beneficia de normas más estrictas sobre límites de migración que favorecen a los proveedores nacionales con certificaciones ISO 13485 e ISO 15378. El cuidado de mascotas y los nutracéuticos, a menudo envasados en frascos de HDPE y cucharas de PP, amplían el horizonte de crecimiento tomando prestados diseños de cierres resistentes a niños del sector farmacéutico.

Los procesadores de alimentos siguen siendo clientes estables, adoptando bandejas de alta barrera que alargan la logística de la cadena de frío y reducen la merma. Las marcas de cosméticos y cuidado personal especifican frascos de PET ámbar con un 30% de contenido de rPET para cumplir los compromisos corporativos de sostenibilidad, pero los proyectos piloto de recarga y reutilización en cadenas de supermercados de Varsovia podrían reducir los volúmenes de uso único si la adopción por parte del consumidor se acelera. Los productos químicos industriales dependen de bidones certificados por la ONU, con moldeadores por soplado que obtienen aprobaciones duales para que los contenedores puedan transportar disolventes un día e insumos agrícolas al siguiente.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Proceso de Fabricación: el Termoformado se Acelera con las Películas Multicapa

El moldeo por inyección aún representó el 25,77% del volumen de 2025, aunque el termoformado crecerá más rápido, a una CAGR del 4,55%, a medida que los propietarios de marcas reconviertan las líneas de formado-llenado-sellado para procesar bobinas de barrera de rPET al 75%. La cuota del mercado de envases rígidos de plástico de Polonia capturada por el termoformado aumenta cuando las películas multicapa integran núcleos delgados de EVOH que se mantienen dentro de los umbrales de reciclabilidad. Los módulos automatizados de apilado y embalaje acortan los tiempos de cambio, haciendo que las tiradas cortas sean económicas para los alimentos refrigerados de marca propia.

El moldeo por soplado, central para las botellas de bebidas y los frascos de productos químicos domésticos, continúa innovando en torno a la reducción de peso extrema. Las simulaciones de carga superior, las bases optimizadas y los hornos de cristalización permiten botellas de agua de 1,5 litros de 19 gramos sin deformaciones. El moldeo por compresión mantiene su relevancia en los cierres especiales donde una menor residencia del fundido reduce el cambio de color y la transferencia de sabor. La extrusión de láminas rígidas de PVC en perfiles de construcción se beneficia del estímulo a la renovación del hogar en 2026, aunque la presión social podría cambiar estos perfiles a PET-G reciclado a mediano plazo.

Análisis Geográfico

Las voivodías centrales dominan la producción debido a su proximidad a los minoristas, los corredores de exportación y los fondos de subvenciones. Mazowieckie y Wielkopolskie albergan megaalmacenes que requieren entregas de contenedores justo a tiempo, mientras que la densa red de autopistas de Śląskie favorece los envíos transfronterizos hacia Chequia y Eslovaquia. La planta de Radomsko en Łódzkie ancla el ciclo de rPET de Polonia lavando y peletizando las botellas recogidas según los estándares de EuCertPlast. La confianza de los inversores occidentales es visible en Środa Wielkopolska, donde Sarantis construyó un sitio automatizado de 24.000 m² conectado con estanterías de lanzadera robóticas y salas limpias conformes con GMP.

Los cerveceros artesanales que se concentran en Małopolskie y Dolnośląskie adoptan cada vez más el PET para minimizar las roturas en las rutas de entrega montañosas, a pesar de la persistente preferencia del consumidor por el vidrio. Podlaskie recibe subvenciones de economía circular para el reciclaje de PolyAl multicapa, aumentando la disponibilidad local de materias primas para los extrusores de láminas. Sin embargo, las tasas de reciclaje se ven obstaculizadas por una clasificación doméstica inferior al 29%, lo que deja al mercado de envases rígidos de plástico de Polonia dependiente de escamas importadas o intermedios de reciclaje químico para alcanzar el objetivo de reciclaje del 50% para 2025. Un sistema nacional de depósito recupera ahora los envases de bebidas, pero aún no abarca las botellas de productos químicos domésticos, lo que limita la diversidad de materias primas de grado PET.

Los proyectos piloto de recarga urbana en Varsovia, Breslavia y Cracovia revelan la fricción logística de los dispensadores instalados en tiendas, la lenta adopción por parte del consumidor, la complejidad del régimen de limpieza y la pérdida de espacio de marketing. Aun así, la próxima norma de la UE que obliga a los establecimientos de comida para llevar a permitir contenedores personales podría ampliar el modelo más allá de los detergentes hacia el sector de la restauración. El crecimiento del comercio electrónico originado en los centros de paquetería de Mazowieckie compensa parte de la erosión del uso único al aumentar la demanda de sobres rígidos retornables que se amortizan a lo largo de los ciclos de suscripción.

Panorama Competitivo

La concentración del mercado es moderada. ALPLA y Logoplaste mantienen economías de escala en naves de moldeo por soplado y estirado emparejadas con celdas de tapas en línea, aunque los termoformadores polacos de tamaño medio como KGL y Prosperplast ganan contratos gracias a talleres de utillaje ágiles capaces de cambios de formato múltiple. Los recicladores verticalmente integrados han ganado poder de negociación porque la escasez de rPET les permite cotizar escamas premium tanto a operaciones de moldeo cautivas como a cuentas externas.

Las inversiones en cumplimiento normativo diferencian a los actores. El certificado EuCertPlast de ALPLA facilita la obtención de licitaciones con marcas de bebidas bajo presión de contenido reciclado, mientras que el centro de investigación interno de KGL permite geometrías de bandeja a medida que sobreviven a la congelación rápida a –40 °C y al recalentamiento a 200 °C. Sarantis, respaldada por capital extranjero, apunta a los nichos farmacéuticos y cosméticos que valoran los regímenes de calidad basados en ISO y las plantas con bajos compuestos orgánicos volátiles. Las empresas más pequeñas o bien entran en alianzas de molienda por encargo para asegurar escamas, o bien consideran fusiones para reunir capital para el utillaje de cierres anclados.

Las hojas de ruta tecnológicas enfatizan los sistemas de visión en línea que rastrean contaminantes a velocidades de cinta transportadora de 2,5 metros por segundo, satisfaciendo la demanda del Reglamento 2025/351 de documentación a nivel de lote. Simultáneamente, la adopción de prensas eléctricas reduce las emisiones de Alcance 2 y cumple los requisitos para las tarifas de alimentación del Fondo Nacional. Las apuestas estratégicas en despolimerización, como el desembolso de 900 millones de USD de ORLEN, cubren las fluctuaciones de precios de los polímeros vírgenes al tiempo que abren narrativas de licencia para operar con propietarios de marcas conscientes del clima.

Líderes de la Industria de Envases Rígidos de Plástico de Polonia

ALPLA Werke Alwin Lehner GmbH and Co KG

Sonoco Products Company

Mondi Poznań Sp. z o.o.

Greiner Packaging International GmbH

PLASTAN Kacprzyk Sp. z o.o. Sp. k.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: el Ministerio de Clima y Medio Ambiente de Polonia abrió una consulta pública sobre la ampliación del alcance del sistema de depósito y devolución para incluir las botellas de productos químicos domésticos para 2028.

- Octubre de 2025: Polonia implementó un sistema nacional de depósito y devolución con un depósito de 0,5 PLN en botellas y latas de bebidas de hasta 3 litros, desencadenando inversiones en logística inversa valoradas en 23.100 millones de PLN (5.775 millones de USD) a lo largo de diez años.

- Agosto de 2025: el proyecto de legislación sobre responsabilidad ampliada del productor propuso un requisito de contenido reciclado del 30-35% en los envases de plástico para 2030.

- Febrero de 2025: el Reglamento de la Comisión 2025/351 endureció las normas de pureza y documentación para el contacto con alimentos, con un plazo de transición hasta septiembre de 2026.

Alcance del Informe del Mercado de Envases Rígidos de Plástico de Polonia

El alcance del estudio caracteriza el mercado de envases rígidos de plástico en función de las materias primas del producto, incluidos PP, PE, PET y otras materias primas utilizadas en diversas industrias de uso final como alimentación, productos farmacéuticos, bebidas, cuidado personal, productos industriales y automoción, entre otros. La investigación también examina los factores de crecimiento subyacentes y los principales proveedores del sector, todos los cuales contribuyen a respaldar las estimaciones del mercado y las tasas de crecimiento a lo largo del período previsto. Las estimaciones y proyecciones del mercado se basan en los factores del año base y se obtienen mediante enfoques descendentes y ascendentes.

El Informe del Mercado de Envases Rígidos de Plástico de Polonia está segmentado por tipo de resina (polietileno, tereftalato de polietileno, polipropileno, poliestireno y EPS, y otros tipos de resina), tipo de producto (botellas y frascos, bandejas y contenedores, tapas y cierres, contenedores intermedios para granel, bidones y otros tipos de producto), industria de usuario final (alimentación, bebidas, salud y productos farmacéuticos, cosméticos y cuidado personal, productos químicos industriales, construcción y edificación, y otras industrias de usuario final) y proceso de fabricación (moldeo por inyección, moldeo por soplado, termoformado, moldeo por compresión, extrusión y otros procesos de fabricación). Las previsiones del mercado se proporcionan en términos de volumen (millones de toneladas métricas).

| Polietileno | Polietileno de Alta Densidad (HDPE) |

| Polietileno de Baja Densidad (LDPE) | |

| Polietileno Lineal de Baja Densidad (LLDPE) | |

| Tereftalato de Polietileno | |

| Polipropileno | |

| Poliestireno y EPS | |

| Otros Tipos de Resina |

| Botellas y Frascos |

| Bandejas y Contenedores |

| Tapas y Cierres |

| Contenedores Intermedios para Granel (IBC) |

| Bidones |

| Otros Tipos de Producto |

| Alimentación | Dulces y Confitería |

| Lácteos y Congelados | |

| Carne, Aves y Mariscos | |

| Otros Tipos de Alimentos | |

| Bebidas | |

| Salud y Productos Farmacéuticos | |

| Cosméticos y Cuidado Personal | |

| Productos Químicos Industriales | |

| Construcción y Edificación | |

| Otras Industrias de Usuario Final |

| Moldeo por Inyección |

| Moldeo por Soplado |

| Termoformado |

| Moldeo por Compresión |

| Extrusión |

| Otros Procesos de Fabricación |

| Por Tipo de Resina | Polietileno | Polietileno de Alta Densidad (HDPE) |

| Polietileno de Baja Densidad (LDPE) | ||

| Polietileno Lineal de Baja Densidad (LLDPE) | ||

| Tereftalato de Polietileno | ||

| Polipropileno | ||

| Poliestireno y EPS | ||

| Otros Tipos de Resina | ||

| Por Tipo de Producto | Botellas y Frascos | |

| Bandejas y Contenedores | ||

| Tapas y Cierres | ||

| Contenedores Intermedios para Granel (IBC) | ||

| Bidones | ||

| Otros Tipos de Producto | ||

| Por Industria de Usuario Final | Alimentación | Dulces y Confitería |

| Lácteos y Congelados | ||

| Carne, Aves y Mariscos | ||

| Otros Tipos de Alimentos | ||

| Bebidas | ||

| Salud y Productos Farmacéuticos | ||

| Cosméticos y Cuidado Personal | ||

| Productos Químicos Industriales | ||

| Construcción y Edificación | ||

| Otras Industrias de Usuario Final | ||

| Por Proceso de Fabricación | Moldeo por Inyección | |

| Moldeo por Soplado | ||

| Termoformado | ||

| Moldeo por Compresión | ||

| Extrusión | ||

| Otros Procesos de Fabricación | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo la demanda de PET reciclado de grado alimentario en Polonia?

Los volúmenes de rPET de grado alimentario están aumentando a una CAGR de aproximadamente el 4,6% hasta 2031, a medida que las marcas de bebidas persiguen el mandato del 30% de contenido reciclado.

¿Qué segmentos se benefician más de la norma de cierres anclados?

Los fabricantes de cierres se benefician, con tapas y cierres proyectados para registrar una CAGR del 5,32%, ya que cada botella de bebida de hasta 3 litros necesita ahora una tapa unida.

¿Por qué las empresas farmacéuticas están invirtiendo en plantas de envasado locales?

Los límites de migración más estrictos y las estrategias de diversificación del riesgo hacen que las instalaciones cercanas certificadas con ISO sean atractivas para las operaciones asépticas de llenado y acabado.

¿Cuál es el principal desafío para cumplir los objetivos de reciclaje de Polonia?

Las bajas tasas de clasificación doméstica, aún por debajo del 29%, restringen el flujo de escamas posconsumo limpias necesarias para los mandatos de contenido reciclado.

¿Cómo impactará el sistema de depósito y devolución a los procesadores?

El sistema asegura tasas de recogida más altas para las botellas de PET, pero eleva los costes de logística inversa, favoreciendo a los recicladores verticalmente integrados con canales de devolución establecidos.

¿Es probable que los formatos de recarga y reutilización reemplacen a los envases rígidos de uso único?

Los ensayos están en marcha en las principales ciudades, aunque la adopción generalizada depende de la conveniencia para el consumidor, la logística de limpieza y los incentivos regulatorios que se amplíen más allá de los envases de bebidas.

Última actualización de la página el: