Größe und Marktanteil des polnischen Marktes für starre Kunststoffverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

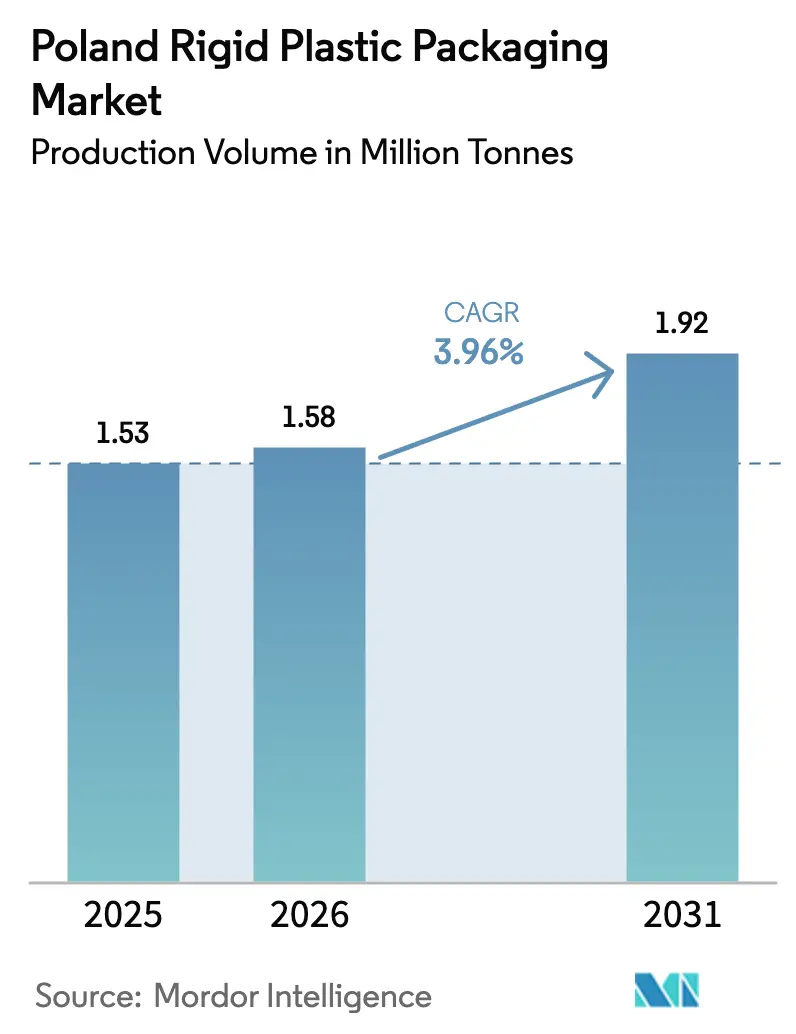

| Marktgröße im Basisjahr (2025) | 1.53 Millionen Tonnen |

| Marktvolumen (2026) | 1.58 Millionen Tonnen |

| Marktvolumen (2031) | 1.92 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.96% CAGR |

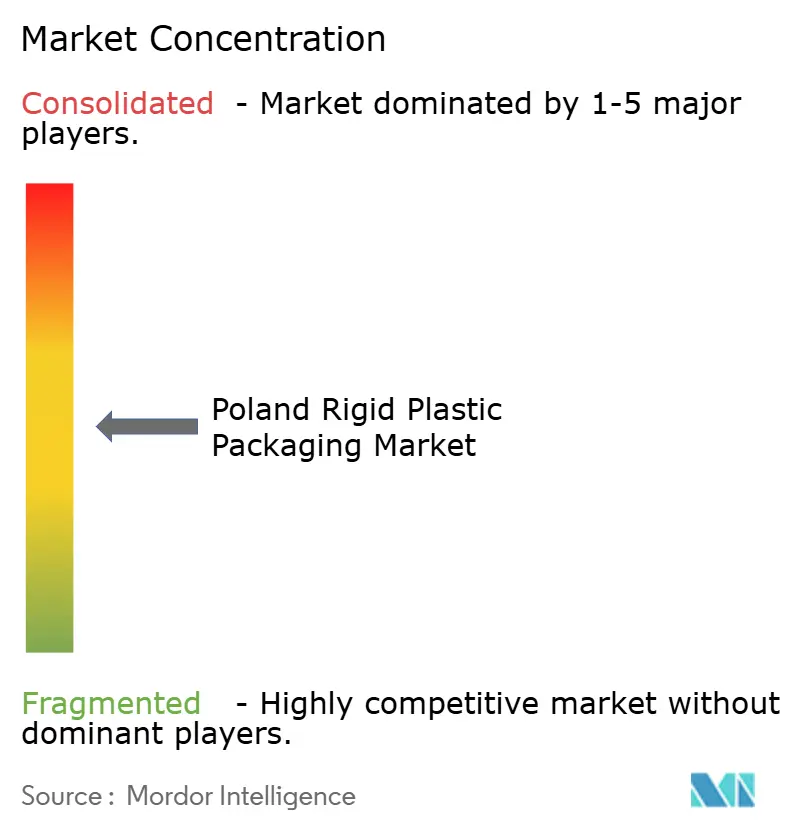

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des polnischen Marktes für starre Kunststoffverpackungen von Mordor Intelligence

Die Marktgröße des polnischen Marktes für starre Kunststoffverpackungen soll von 1,53 Millionen Tonnen im Jahr 2025 auf 1,58 Millionen Tonnen im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 3,96 % über den Zeitraum 2026–2031 voraussichtlich 1,92 Millionen Tonnen erreichen. Diese Entwicklung unterstreicht den polnischen Markt für starre Kunststoffverpackungen sowohl als mitteleuropäischen Fertigungsstandort als auch als Testfeld für die ambitioniertesten Kreislaufwirtschaftsvorschriften der Europäischen Union. Der rasche Ausbau des lebensmittelechten Recyclings, obligatorische angebundene Verschlüsse auf Getränkeverpackungen und ein landesweites Pfandsystem verschärfen das Angebot an Post-Consumer-Harzen, eröffnen gleichzeitig aber Margenspielräume für integrierte Verarbeiter. Markeninhaber gestalten Behälter neu, um Anforderungen an Rezyklat-Anteile zu erfüllen, während Verarbeiter Preisschwankungen bei Neupolymeren durch Investitionen in chemische und mechanische Recyclinglinien absichern. Der Wettbewerb konzentriert sich auf den Zugang zu zertifiziertem rPET, Automatisierung zur Senkung der Energieintensität sowie Werkzeuge, die höhere Schließkräfte für neue Verschlussgeometrien ermöglichen.

Wichtigste Erkenntnisse des Berichts

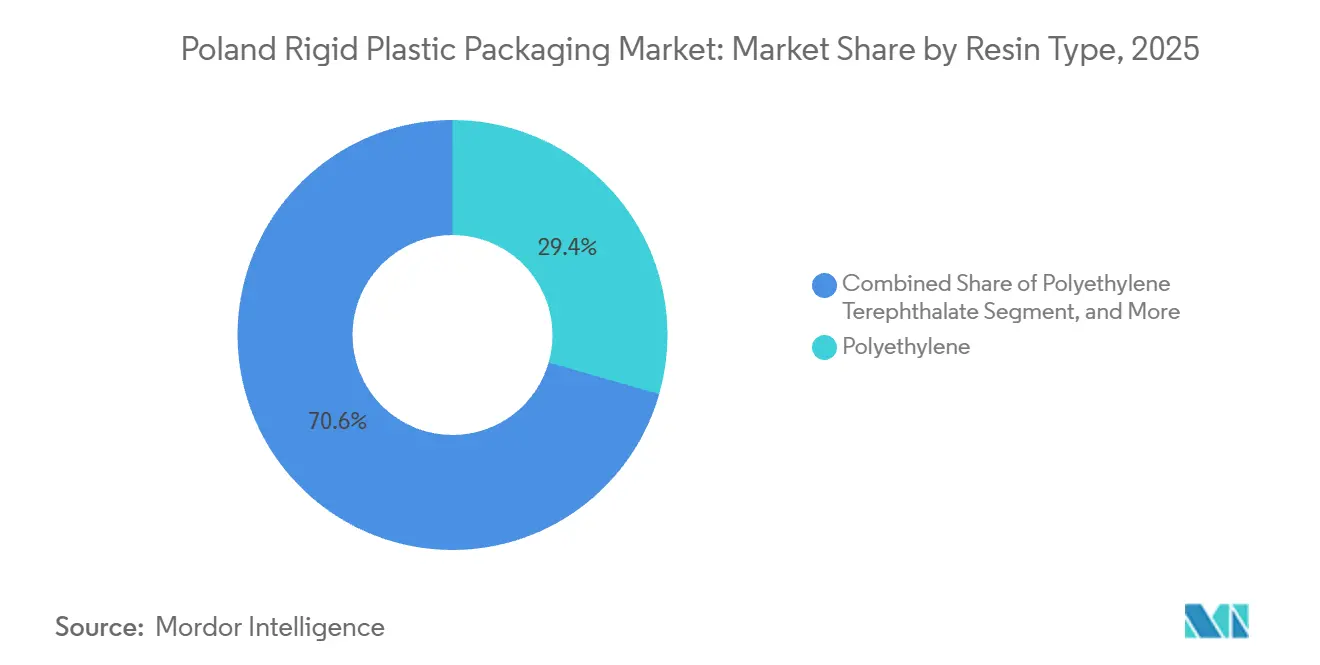

- Nach Harztyp entfiel auf Polyethylen im Jahr 2025 ein Marktanteil von 29,43 % am polnischen Markt für starre Kunststoffverpackungen, während Polyethylenterephthalat bis 2031 voraussichtlich mit einem CAGR von 4,64 % wachsen wird.

- Nach Produkttyp führten Flaschen und Gläser mit einem Marktanteil von 45,65 % am polnischen Markt für starre Kunststoffverpackungen im Jahr 2025, während Verschlüsse und Deckel bis 2031 mit einem CAGR von 5,32 % wachsen sollen.

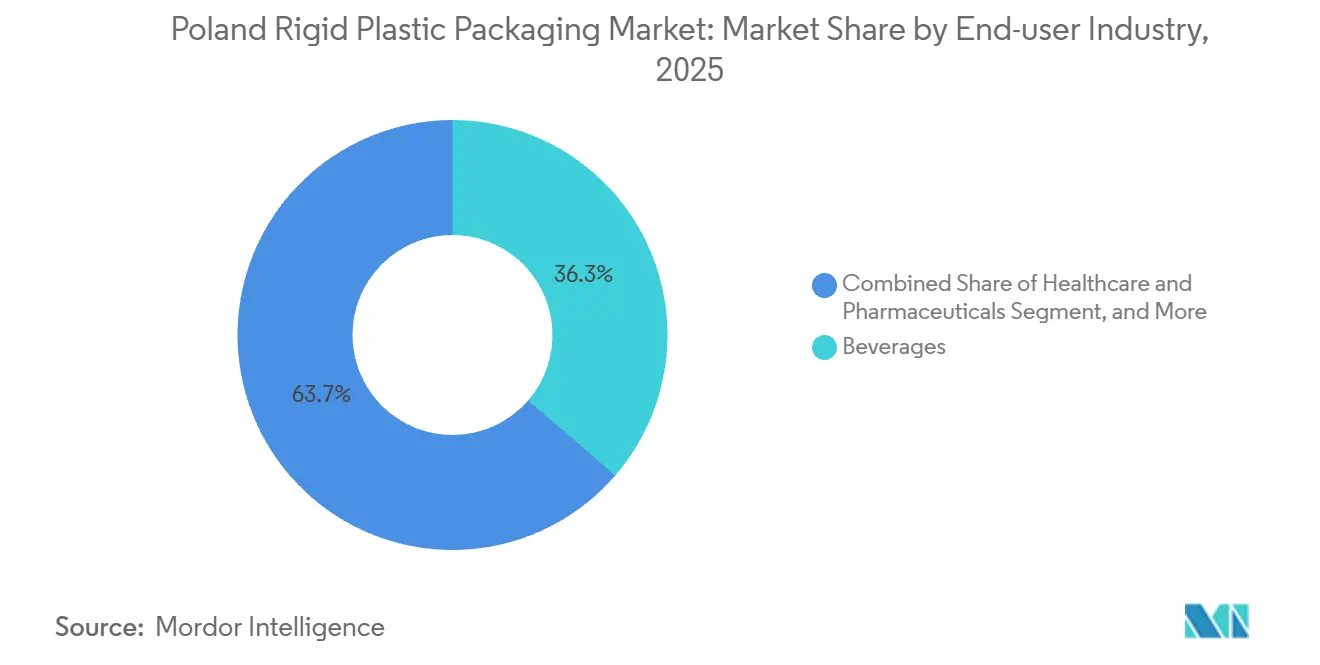

- Nach Endverbraucherbranche entfielen auf Getränke im Jahr 2025 36,34 % der Nachfrage, und Gesundheitswesen sowie Pharmazeutika sollen zwischen 2026 und 2031 mit einem CAGR von 4,87 % wachsen.

- Nach Herstellungsverfahren entfiel auf den Spritzguss im Jahr 2025 ein Marktanteil von 25,77 % am polnischen Markt für starre Kunststoffverpackungen, während das Thermoformen dank mehrschichtiger Folien mit bis zu 75 % Post-Consumer-Rezyklat-Anteil einen CAGR von 4,55 % erzielen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des polnischen Marktes für starre Kunststoffverpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Ausbau der Recyclingkapazitäten für lebensmittelechtes PET | +1.2% | National, Cluster Radomsko und Podlaskie | Mittelfristig (2–4 Jahre) |

| E-Commerce-Boom treibt langlebige Paketverpackungen an | +0.9% | Logistikzentren in Masowien und Großpolen | Kurzfristig (≤ 2 Jahre) |

| Trends bei Convenience- und Fertiggerichten | +0.8% | Städtische Zentren Warschau, Krakau, Breslau | Mittelfristig (2–4 Jahre) |

| Nearshoring von Kosmetik- und Pharmaverpackungen | +0.7% | FDI-Korridore in Großpolen und Niederschlesien | Langfristig (≥ 4 Jahre) |

| Wechsel von Glas zu PET im Craft-Getränkesegment | +0.6% | Kleinpolen und Niederschlesien | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für Kreislaufwirtschaftsprojekte | +0.5% | National, Empfänger von NFOŚiGW-Fördermitteln | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der Recyclingkapazitäten für lebensmittelechtes PET

Polens aggressiver Ausbau der Flasche-zu-Flasche-Infrastruktur definiert die Rohstoffökonomie neu. ALPLAs Werk in Radomsko, zertifiziert für 54.000 Tonnen pro Jahr EuCertPlast-konformes rPET, sichert nun Lieferverträge mit inländischen Flaschenherstellern und westeuropäischen Getränkemarken. ORLEN hat 3,6 Milliarden PLN (0,9 Milliarden USD) für chemische Recyclinganlagen bereitgestellt, die gemischte Abfälle in neuwertige Monomere depolymerisieren, um Schwankungen bei Neupolymeren abzusichern und Polens Exportkredibilität zu stärken. Staatliche Fördermittel in Höhe von 1,1 Milliarden PLN (0,275 Milliarden USD) beschleunigen die Installation von optischen Sortierern und Heißwaschanlagen, doch das neue Pfandsystem, das ab Oktober 2025 gilt, fügt auf Einzelhandelsebene Komplexität hinzu, die die Kosten der Rücklogistik über frühere Prognosen hinaus erhöhen könnte. Ob das Sammelnetzwerk das Recyclingziel von 65 % für 2035 erreicht, hängt davon ab, ob die kommunale Sortierung mit Hochdurchsatz-Flaschenzählzentren harmonisiert wird.

E-Commerce-Boom treibt langlebige Paketverpackungen an

Da der nationale Online-Einzelhandelsumsatz bis 2028 voraussichtlich 192 Milliarden PLN erreichen wird, schreiben Paketnetzwerke stoßfeste Behälter vor, die automatisierte Sortierer und städtische Micro-Fulfillment-Hubs überstehen. Spritzgegossene HDPE-Klappschalen und dickwandige PP-Versandverpackungen reduzieren Produktrücksendungen und entsprechen der dimensionalen Gewichtsberechnung von Kurierdiensten. Allerdings verpflichten Regeln der Europäischen Kommission Händler dazu, Verbrauchern die Möglichkeit zu geben, eigene Behälter mitzubringen, was Verarbeiter zwingt, wiederverwendbare starre Versandverpackungen mit scannbaren Etiketten und manipulationssicheren Scharnieren zu entwickeln. Copolymere mit höheren Schlagzähigkeitswerten und optimierten Angussdesigns helfen dabei, neue Haltbarkeitsanforderungen zu erfüllen, allerdings auf Kosten längerer Zykluszeiten und eines höheren Energieverbrauchs.

Trends bei Convenience- und Fertiggerichten

Haushalte mit zwei Einkommen in Städten bevorzugen portionskontrollierte, mikrowellengeeignete Schalen und treiben die Nachfrage nach mehrschichtigen PET-Formaten an, die Barriereleistung mit Recyclingfähigkeit verbinden. Der kp ReClose-Film von Klöckner Pentaplast ermöglicht bis zu 20 Öffnungs- und Wiederverschlusszyklen und enthält 75 % rPET, was sich nahtlos in bestehende Thermoformer einfügt.[1]Klöckner Pentaplast, "Mehrschichtige Hartfolien," kpfilms.comEVOH-Barrieren verlängern die Haltbarkeit von gekühltem Fleisch auf über 12 Tage, reduzieren Lebensmittelverschwendung und ermöglichen es Einzelhändlern, Lkw-Ladungen zu optimieren. Der Kompromiss besteht in höheren Analysekosten, da die Verordnung 2025/351 die Grenzwerte für nicht absichtlich zugesetzte Stoffe verschärft und Verarbeiter dazu zwingt, Inline-Spektrometer und Rückverfolgbarkeitssoftware einzusetzen.

Nearshoring von Kosmetik- und Pharmaverpackungen

Strengere Kriterien für das Lieferkettenrisiko im Europa der Nachpandemiezeit veranlassen multinationale Unternehmen, Abfüll- und Fertigstellungslinien nach Polen zu verlagern. Das vollautomatisierte Polipak-Werk der Sarantis Group, ausgestattet mit ISO 9001-, ISO 14001- und Blauer-Engel-Zertifizierungen, veranschaulicht das Compliance-Niveau, das heute erforderlich ist, um Pharmaaufträge zu gewinnen. Aseptische Blas-Füll-Versiegelungsmodule in Reinraumumgebungen haben die Nachfrage nach hochklaren PP-Fläschchen und spritzgegossenen HDPE-Verschlüssen mit Manipulationsschutz gesteigert. Das strengere Migrationsgrenzwertregime, das seit September 2026 gemäß Verordnung 2025/351 gilt, begünstigt zusätzlich Lieferanten mit robusten Chargenaufzeichnungssystemen und validierten GMP-Dokumentationen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| EU-Kunststoffabgabe und Einwegkunststoffrichtlinie | -0.8% | EU-weit, Polens Einhaltung ab August 2026 | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Neupolymeren | -0.6% | Globale Rohstoffmärkte | Kurzfristig (≤ 2 Jahre) |

| Niedrige Haushaltssortierquoten begrenzen rPET-Rohstoff | -0.5% | Nationale kommunale Systeme | Mittelfristig (2–4 Jahre) |

| Aufstieg von Nachfüll- und Wiederverwendungsformaten im Einzelhandel | -0.3% | Städtische Pilotprojekte in Warschau, Krakau, Breslau | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Kunststoffabgabe und Einwegkunststoffrichtlinie

Die bevorstehende Verpackungs- und Verpackungsabfallverordnung schreibt die Recyclingfähigkeit bis 2030 vor und erhebt Gebühren auf nicht recyclingfähige Formate, was die Margen der Verarbeiter direkt unter Druck setzt.[2]Europäische Kommission, "Verpackungsabfälle," environment.ec.europa.euMarkeninhaber sehen sich nun mit Strafen konfrontiert, sofern PET-Getränkeflaschen bis 2030 nicht mindestens 30 % Recyclingmaterial enthalten, ein Anteil, der bis 2040 auf 65 % steigen soll. PFAS-Grenzwerte, die ab August 2026 gelten, schaffen zusätzliche Compliance-Hürden für barrierebeschichtete Anwendungen. Kleinere Formgeber, die weder die Werkzeuge für angebundene Verschlüsse finanzieren noch zertifiziertes Harz beschaffen können, riskieren den Marktaustritt, was die Marktkonsolidierung beschleunigt.

Preisvolatilität bei Neupolymeren

Im April 2025 sanken die europäischen Polyethylen- und Polypropylenverträge jeweils um 55 EUR pro Tonne, während klarer Flaschenbruch aufgrund der sommerlichen Getränkenachfrage stieg.[3]British Plastics Federation, "Preisberichte März 2024," bpf.co.uk Der divergierende Preispfad zwingt Verarbeiter dazu, Formeln mitten im Quartal neu zu verhandeln, was Kundenbeziehungen belastet. Überkapazitäten bei europäischen Crackern sowie opportunistische Importe untergraben jeden Versuch, Kostensteigerungen weiterzugeben. Integrierte Recycler mit Depolymerisationseinheiten können Schwankungen abpuffern, doch unabhängige Verarbeiter leiden unter gedrückten Margen, die Automatisierungsinvestitionen verzögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: PET gewinnt Dynamik durch Recyclingvorschriften

Polyethylenterephthalat soll bis 2031 mit einem CAGR von 4,64 % wachsen, gestützt durch Getränkemarken, die von Glas abrücken, und eine erhöhte Verfügbarkeit von lebensmittelechtem rPET durch inländische Kapazitätserweiterungen. Die Marktgröße des polnischen Marktes für starre Kunststoffverpackungen im PET-Bereich soll zunehmen, da Verarbeiter darum wetteifern, die 30-%-Rezyklat-Anforderung im Getränkesegment zu erfüllen. Im Gegensatz dazu hielt Polyethylen im Jahr 2025 einen Marktanteil von 29,43 % am polnischen Markt für starre Kunststoffverpackungen, wird aber moderater wachsen, da Leichtbau und Substitution durch Monomaterialien die Nachfrage nach Neu-HDPE und Neu-LDPE reduzieren. Erstanwender mit EuCertPlast-zertifizierten Flocken, wie ALPLA, können mehrjährige Abnahmeverträge sichern, während mittelständische Verarbeiter Schwierigkeiten haben, Versorgung inmitten saisonaler rPET-Preisanstiege zu sichern. Jenseits der Massenpolymere bleiben nischenhafte biobasierte PE- und PLA-Produkte kostenmäßig benachteiligt, obwohl staatliche Fördermittel Pilotmengen fördern könnten, sobald Sortiersysteme ausgereift sind.

Die Upgrading-Pfade unterscheiden sich je nach Harzserie. Flaschenhersteller entwickeln bereits streckblasgeformte PET-Qualitäten, die einer Karbonisierung von 61 bar bei 15 % Wandstärkenreduzierung standhalten und dabei die Stapelbelastbarkeit erhalten. Unterdessen erkunden PP-Formgeber talkumverstärkte Qualitäten, um Mikrowellenstabilität für Fertiggerichte zu erreichen, ohne die Recyclingfähigkeit zu beeinträchtigen, obwohl Post-Consumer-PP-Ströme weniger entwickelt sind als PET. Politisch bedingte Ausstiegspläne für Polystyrollaminate fördern einen Wechsel zu Monomaterial-PP-Bechern und zwingen Joghurtmarken, Dekorationsmethoden weg von Rundumetiketten zu überdenken, die die Nahinfrarotsortierung behindern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Angebundene Verschlüsse definieren die Verschlussökonomie neu

Flaschen und Gläser machten 45,65 % des Volumens von 2025 aus und verankern den polnischen Markt für starre Kunststoffverpackungen, obwohl der Harzeinsatz pro Einheit durch Leichtbau sinkt. Verschlüsse und Deckel werden alle anderen Formate mit einem CAGR von 5,32 % übertreffen, da jeder Getränkebehälter bis zu 3 Litern, der nach Juli 2024 verkauft wird, einen angebundenen Verschluss aufweisen muss. Die Marktgröße des polnischen Marktes für starre Kunststoffverpackungen im Bereich Verschlusssysteme soll daher zulegen, da Verarbeiter Formen umrüsten, Hochtonnenpressen hinzufügen und auf 26-Millimeter-Mündungsfinishes umstellen. ENGEL e-cap-Zellen demonstrieren die möglichen Zykluszeiteinsparungen, wenn höhere Einspritzdrücke mit der Energierückgewinnung durch Servoantriebe ausgeglichen werden, was die Gesamtbetriebskosten wettbewerbsfähig macht.

Die Nachfrage nach starren Schalen bleibt gesund, gespeist von städtischen Käufern, die Convenience-Mahlzeiten priorisieren. Mehrschichtige Thermoformdesigns kombinieren klare PET-Unterteile mit PP-Deckeln für Klarheit und Mikrowellensicherheit, doch der Drang zur Monomaterialkonstruktion lenkt die Entwicklung hin zu abziehbaren Barrierefolien mit Wiederverschluss und Inline-Delaminierungstechnologien. Intermediate Bulk Container halten ein stabiles Volumen bei Industriechemikalien aufrecht, unterstützt durch Post-Consumer-HDPE-Nutzung, die Scope-3-Emissionen reduziert. Nebenprodukte wie Paletten und Kisten expandieren parallel zum Ausbau von E-Commerce-Lagern.

Nach Endverbraucherbranche: Gesundheitswesen übertrifft das Wachstum der Getränkebranche

Getränke machten 36,34 % der Nachfrage von 2025 aus und unterstreichen ihren Status als größte Käufergruppe im polnischen Markt für starre Kunststoffverpackungen. Dennoch werden Gesundheitswesen und Pharmazeutika mit dem höchsten CAGR von 4,87 % wachsen, da Pharmahersteller Abfülllinien in der Nähe von klinischen Prüfzentren ansiedeln. Die Marktgröße des polnischen Marktes für starre Kunststoffverpackungen für regulierte Gesundheitsformate profitiert von strengeren Migrationsgrenzwertregeln, die inländische Lieferanten mit ISO 13485- und ISO 15378-Zertifizierungen bevorzugen. Tiernahrung und Nahrungsergänzungsmittel, häufig in HDPE-Gläsern und PP-Messlöffeln verpackt, verlängern den Wachstumspfad durch die Übernahme kindersicherer Verschlussdesigns aus der Pharmaindustrie.

Lebensmittelhersteller bleiben stetige Kunden und setzen auf Hochbarriereschalen, die die Kühlkettenlogistik verlängern und Schwund reduzieren. Kosmetik- und Körperpflegemarken spezifizieren bernsteinfarbene PET-Gläser mit 30 % rPET-Anteil, um unternehmerische Nachhaltigkeitszusagen zu erfüllen, doch Nachfüll- und Wiederverwendungspiloten in Warschauer Lebensmittelketten könnten Einwegvolumina reduzieren, wenn die Verbraucherakzeptanz zunimmt. Industriechemikalien sind auf UN-zertifizierte Fässer angewiesen, wobei Blasformhersteller doppelte Zulassungen erwerben, damit Behälter an einem Tag Lösungsmittel und am nächsten landwirtschaftliche Betriebsmittel transportieren können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Herstellungsverfahren: Thermoformen beschleunigt sich durch mehrschichtige Folien

Der Spritzguss lieferte im Jahr 2025 noch 25,77 % des Volumens, doch das Thermoformen wird schneller wachsen, mit einem CAGR von 4,55 %, da Markeninhaber Form-Füll-Versiegelungslinien nachrüsten, um 75-%-rPET-Barrierewaren zu verarbeiten. Der Marktanteil des polnischen Marktes für starre Kunststoffverpackungen, der auf das Thermoformen entfällt, steigt, wenn mehrschichtige Folien dünne EVOH-Kerne integrieren, die innerhalb der Recyclingfähigkeitsschwellenwerte bleiben. Automatisierte Stapel-Verpackungsmodule verkürzen Umrüstzeiten und machen Kurzläufe für Handelsmarken-Kühlkost wirtschaftlich.

Das Blasformen, zentral für Getränkeflaschen und Haushaltschemikalienflaschen, innoviert weiterhin rund um Ultra-Leichtbau. Stapelbelastungssimulationen, optimierte Bodenbecher und Kristallisationsöfen ermöglichen 19-Gramm-1,5-Liter-Wasserflaschen ohne Einbeulung. Das Pressformen bleibt bei Spezialverschlüssen relevant, wo kürzere Schmelzverweilzeiten Farbverschiebungen und Geschmacksübertragungen reduzieren. Die Extrusion von starren PVC-Platten zu Bauprofilen profitiert von Heimrenovierungsanreizen im Jahr 2026, obwohl gesellschaftlicher Druck diese Profile mittelfristig auf recyceltes PET-G umstellen könnte.

Geografische Analyse

Zentrale Woiwodschaften dominieren die Produktion aufgrund der Nähe zu Einzelhändlern, Exportkorridoren und Fördermittelpools. Masowien und Großpolen beherbergen Mega-Lager, die Just-in-time-Behälterlieferungen erfordern, während das dichte Autobahnnetz Schlesiens grenzüberschreitende Lieferungen nach Tschechien und in die Slowakei begünstigt. Das Werk in Radomsko in Lodsch verankert Polens rPET-Kreislauf durch das Waschen und Pelletieren gesammelter Flaschen nach EuCertPlast-Standards. Das westliche Investorenvertrauen zeigt sich in Środa Wielkopolska, wo Sarantis einen 24.000 m² großen automatisierten Standort mit robotischen Shuttle-Regalen und GMP-konformen Reinräumen errichtet hat.

Craft-Brauer, die sich in Kleinpolen und Niederschlesien konzentrieren, setzen zunehmend auf PET, um Bruchschäden auf bergigen Lieferwegen zu minimieren, trotz anhaltender Verbraucherpräferenz für Glas. Podlachien erhält Kreislaufwirtschaftsfördermittel für das Recycling von mehrschichtigem PolyAl, was die lokale Rohstoffverfügbarkeit für Plattenextruder erhöht. Dennoch werden die Recyclingquoten durch eine Haushaltssortierung von unter 29 % gebremst, was den polnischen Markt für starre Kunststoffverpackungen von importierten Flocken oder chemischen Recyclingzwischenprodukten abhängig macht, um das Recyclingziel von 50 % für 2025 zu erreichen. Ein landesweites Pfandsystem erfasst nun Getränkebehälter, umfasst aber noch keine Haushaltschemikalienflaschen, was die Vielfalt des PET-Rohstoffs einschränkt.

Städtische Nachfüllpiloten in Warschau, Breslau und Krakau zeigen die logistischen Reibungspunkte von im Laden installierten Spendern auf: langsame Verbraucherakzeptanz, Komplexität der Reinigungsregimes und verlorene Marketingfläche. Dennoch könnte die bevorstehende EU-Regel, die Außer-Haus-Verpflegungsbetriebe verpflichtet, persönliche Behälter zuzulassen, das Modell über Reinigungsmittel hinaus auf die Gastronomie ausweiten. Das E-Commerce-Wachstum aus den Paketzentren in Masowien gleicht einen Teil der Erosion bei Einwegverpackungen aus, indem es die Nachfrage nach starren wiederverwendbaren Versandverpackungen steigert, die sich über Abonnementzyklen amortisieren.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. ALPLA und Logoplaste halten Skalenvorteile in Streckblasformhallen mit integrierten Verschlusszellen aufrecht, doch mittelgroße polnische Thermoformer wie KGL und Prosperplast gewinnen Aufträge durch agile Werkzeugabteilungen, die Mehrformat-Umrüstungen ermöglichen. Vertikal integrierte Recycler haben Verhandlungsmacht gewonnen, da rPET-Knappheit es ihnen ermöglicht, Premium-Flocken sowohl an eigene Formgebungsoperationen als auch an externe Kunden anzubieten.

Compliance-Investitionen differenzieren die Marktteilnehmer. ALPLAs EuCertPlast-Zertifikat erleichtert Ausschreibungsgewinne bei Getränkemarken unter Rezyklat-Druck, während KGLs hauseigenes Forschungszentrum maßgeschneiderte Schalengeometrien ermöglicht, die –40 °C-Schockfrosten und 200 °C-Wiedererhitzen standhalten. Sarantis, gestützt durch ausländisches Kapital, zielt auf Pharma- und Kosmetiknischen ab, die ISO-basierte Qualitätssysteme und emissionsarme Werke schätzen. Kleinere Unternehmen schließen sich entweder Lohnmahlallianzen an, um Flocken zu sichern, oder erwägen Fusionen, um Kapital für Werkzeuge für angebundene Verschlüsse aufzubringen.

Technologie-Roadmaps betonen Inline-Bildverarbeitungssysteme, die Verunreinigungen bei Fördergeschwindigkeiten von 2,5 Metern pro Sekunde verfolgen und die Anforderungen der Verordnung 2025/351 an Dokumentation auf Chargenebene erfüllen. Gleichzeitig senkt die Einführung elektrischer Pressen Scope-2-Emissionen und qualifiziert für Einspeisevergütungen des Nationalen Fonds. Strategische Wetten auf Depolymerisation, wie ORLENs Investition von 0,9 Milliarden USD, sichern gegen Preisschwankungen bei Neupolymeren ab und eröffnen gleichzeitig Betriebsgenehmigungsnarrative gegenüber klimabewussten Markeninhabern.

Marktführer im polnischen Markt für starre Kunststoffverpackungen

ALPLA Werke Alwin Lehner GmbH and Co KG

Sonoco Products Company

Mondi Poznań Sp. z o.o.

Greiner Packaging International GmbH

PLASTAN Kacprzyk Sp. z o.o. Sp. k.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Polens Ministerium für Klima und Umwelt eröffnete eine öffentliche Konsultation zur Ausweitung des Pfandsystems auf Haushaltschemikalienflaschen bis 2028.

- Oktober 2025: Polen führte ein landesweites Pfandsystem mit einem Pfand von 0,5 PLN auf Getränkeflaschen und -dosen bis zu 3 Litern ein und löste damit Investitionen in die Rücklogistik im Wert von 23,1 Milliarden PLN (5,775 Milliarden USD) über zehn Jahre aus.

- August 2025: Ein Gesetzentwurf zur erweiterten Herstellerverantwortung schlug eine Anforderung von 30–35 % Rezyklat-Anteil in Kunststoffverpackungen bis 2030 vor.

- Februar 2025: Die Kommissionsverordnung 2025/351 verschärfte die Reinheits- und Dokumentationsvorschriften für Lebensmittelkontaktmaterialien mit einer Übergangsfrist bis September 2026.

Berichtsumfang des polnischen Marktes für starre Kunststoffverpackungen

Der Umfang der Studie charakterisiert den Markt für starre Kunststoffverpackungen auf Basis der Rohstoffe des Produkts, einschließlich PP, PE, PET und anderer Rohstoffe, die in verschiedenen Endverbraucherbranchen wie Lebensmittel, Pharmazeutika, Getränke, Körperpflege, Industriechemikalien und Automobil sowie weiteren eingesetzt werden. Die Forschung untersucht auch die zugrunde liegenden Wachstumstreiber und bedeutende Branchenlieferanten, die alle dazu beitragen, Marktschätzungen und Wachstumsraten über den prognostizierten Zeitraum zu stützen. Die Marktschätzungen und -prognosen basieren auf den Faktoren des Basisjahres und wurden mittels Top-down- und Bottom-up-Ansätzen ermittelt.

Der Bericht über den polnischen Markt für starre Kunststoffverpackungen ist segmentiert nach Harztyp (Polyethylen, Polyethylenterephthalat, Polypropylen, Polystyrol und EPS sowie andere Harztypen), Produkttyp (Flaschen und Gläser, Schalen und Behälter, Verschlüsse und Deckel, Intermediate Bulk Container, Fässer und andere Produkttypen), Endverbraucherbranche (Lebensmittel, Getränke, Gesundheitswesen und Pharmazeutika, Kosmetik und Körperpflege, Industriechemikalien, Bauwesen und Konstruktion sowie andere Endverbraucherbranchen) und Herstellungsverfahren (Spritzguss, Blasformen, Thermoformen, Pressformen, Extrusion und andere Herstellungsverfahren). Die Marktprognosen werden in Volumen (Millionen Tonnen) angegeben.

| Polyethylen | Hochdichtes Polyethylen (HDPE) |

| Niederdichtes Polyethylen (LDPE) | |

| Lineares niederdichtes Polyethylen (LLDPE) | |

| Polyethylenterephthalat | |

| Polypropylen | |

| Polystyrol und EPS | |

| Andere Harztypen |

| Flaschen und Gläser |

| Schalen und Behälter |

| Verschlüsse und Deckel |

| Intermediate Bulk Container (IBC) |

| Fässer |

| Andere Produkttypen |

| Lebensmittel | Süßwaren und Konfekt |

| Milchprodukte und Tiefkühlkost | |

| Fleisch, Geflügel und Meeresfrüchte | |

| Andere Lebensmittelarten | |

| Getränke | |

| Gesundheitswesen und Pharmazeutika | |

| Kosmetik und Körperpflege | |

| Industriechemikalien | |

| Bauwesen und Konstruktion | |

| Andere Endverbraucherbranchen |

| Spritzguss |

| Blasformen |

| Thermoformen |

| Pressformen |

| Extrusion |

| Andere Herstellungsverfahren |

| Nach Harztyp | Polyethylen | Hochdichtes Polyethylen (HDPE) |

| Niederdichtes Polyethylen (LDPE) | ||

| Lineares niederdichtes Polyethylen (LLDPE) | ||

| Polyethylenterephthalat | ||

| Polypropylen | ||

| Polystyrol und EPS | ||

| Andere Harztypen | ||

| Nach Produkttyp | Flaschen und Gläser | |

| Schalen und Behälter | ||

| Verschlüsse und Deckel | ||

| Intermediate Bulk Container (IBC) | ||

| Fässer | ||

| Andere Produkttypen | ||

| Nach Endverbraucherbranche | Lebensmittel | Süßwaren und Konfekt |

| Milchprodukte und Tiefkühlkost | ||

| Fleisch, Geflügel und Meeresfrüchte | ||

| Andere Lebensmittelarten | ||

| Getränke | ||

| Gesundheitswesen und Pharmazeutika | ||

| Kosmetik und Körperpflege | ||

| Industriechemikalien | ||

| Bauwesen und Konstruktion | ||

| Andere Endverbraucherbranchen | ||

| Nach Herstellungsverfahren | Spritzguss | |

| Blasformen | ||

| Thermoformen | ||

| Pressformen | ||

| Extrusion | ||

| Andere Herstellungsverfahren | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Nachfrage nach lebensmittelechtem recyceltem PET in Polen?

Die Volumina an lebensmittelechtem rPET wachsen bis 2031 mit einem CAGR von etwa 4,6 %, da Getränkemarken das 30-%-Rezyklat-Mandat anstreben.

Welche Segmente profitieren am meisten von der Regelung zu angebundenen Verschlüssen?

Verschlusshersteller profitieren, wobei Verschlüsse und Deckel voraussichtlich einen CAGR von 5,32 % erzielen werden, da jede Getränkeflasche bis zu 3 Litern nun einen angebundenen Verschluss benötigt.

Warum investieren Pharmaunternehmen in lokale Verpackungswerke?

Verschärfte Migrationsgrenzwerte und Strategien zur Risikodiversifizierung machen nahe gelegene ISO-zertifizierte Anlagen für aseptische Abfüll- und Fertigstellungsoperationen attraktiv.

Was ist die größte Herausforderung bei der Erreichung von Polens Recyclingzielen?

Niedrige Haushaltssortierquoten, die noch unter 29 % liegen, schränken den Zufluss sauberer Post-Consumer-Flocken ein, die für Rezyklat-Anforderungen benötigt werden.

Wie wird das Pfandsystem die Verarbeiter beeinflussen?

Das System sichert höhere Sammelquoten für PET-Flaschen, erhöht aber die Kosten der Rücklogistik und begünstigt vertikal integrierte Recycler mit etablierten Rücknahmekanälen.

Werden Nachfüll- und Wiederverwendungsformate wahrscheinlich Einweg-Hartverpackungen ersetzen?

Pilotprojekte laufen in Großstädten, doch eine breite Akzeptanz hängt von der Verbraucherfreundlichkeit, der Reinigungslogistik und regulatorischen Anreizen ab, die über Getränkebehälter hinausgehen.

Seite zuletzt aktualisiert am: