Tamanho e Participação do Mercado de Embalagens Rígidas de Plástico da Polônia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

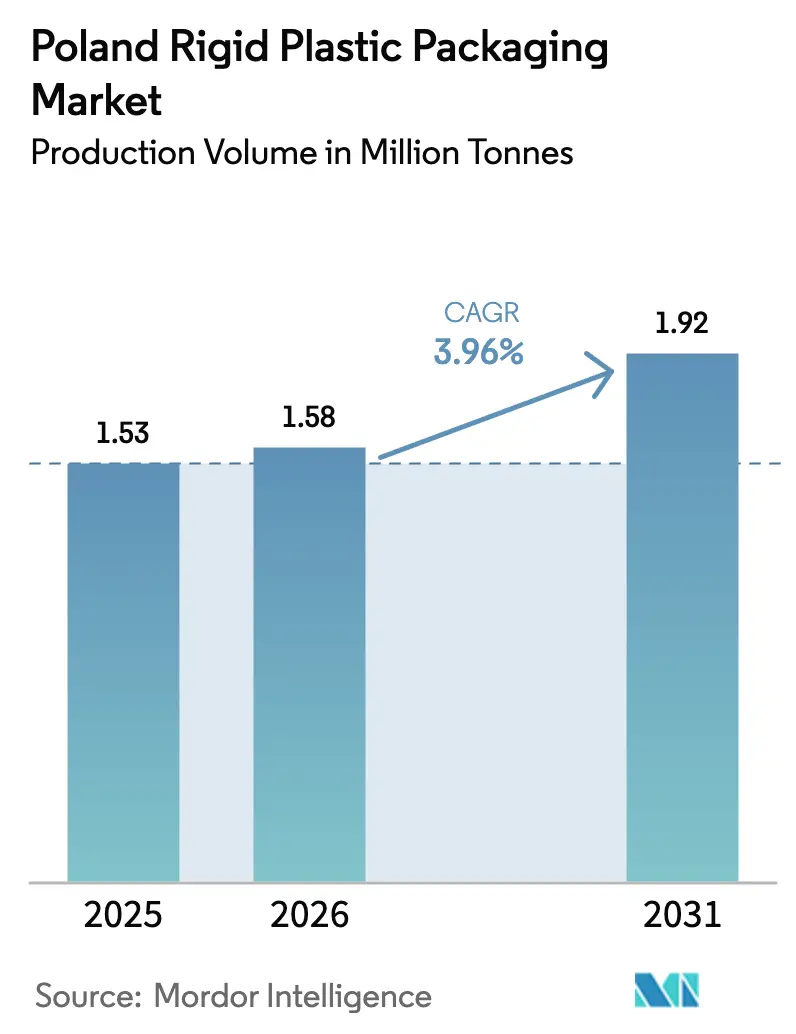

| Tamanho do mercado no ano base (2025) | 1.53 Milhões de toneladas |

| Volume do Mercado (2026) | 1.58 Milhões de toneladas |

| Volume do Mercado (2031) | 1.92 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.96% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Rígidas de Plástico da Polônia por Mordor Intelligence

Espera-se que o tamanho do mercado de embalagens rígidas de plástico da Polônia cresça de 1,53 milhão de toneladas em 2025 para 1,58 milhão de toneladas em 2026, com previsão de atingir 1,92 milhão de toneladas até 2031 a um CAGR de 3,96% no período 2026-2031. Essa trajetória destaca o mercado de embalagens rígidas de plástico da Polônia tanto como um polo de fabricação da Europa Central quanto como um campo de provas para os mandatos de economia circular mais ambiciosos da União Europeia. A rápida expansão da reciclagem de grau alimentar, os fechamentos fixos obrigatórios em embalagens de bebidas e um sistema nacional de depósito e devolução estão restringindo o fornecimento de resina pós-consumo, mas simultaneamente abrindo oportunidades de margem para conversores integrados. Os proprietários de marcas estão redesenhando embalagens para atender aos limites de conteúdo reciclado, enquanto os conversores se protegem das oscilações de preços de polímeros virgens investindo em linhas de reciclagem química e mecânica. A concorrência se concentra no acesso a rPET certificado, na automação que reduz a intensidade energética e em ferramentas que acomodam pressões de fixação mais elevadas associadas às novas geometrias de fechamento.

Principais Conclusões do Relatório

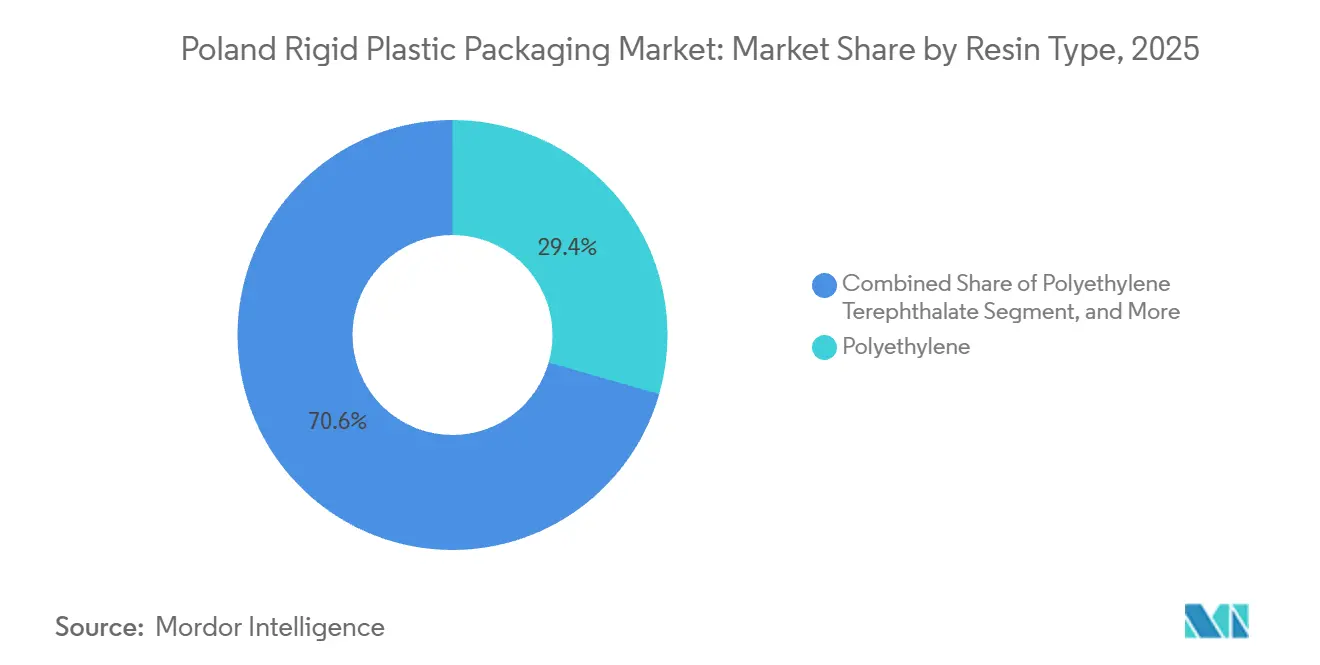

- Por tipo de resina, o polietileno representou 29,43% da participação do mercado de embalagens rígidas de plástico da Polônia em 2025, enquanto o tereftalato de polietileno tem previsão de avançar a um CAGR de 4,64% até 2031.

- Por tipo de produto, garrafas e frascos lideraram com 45,65% da participação do mercado de embalagens rígidas de plástico da Polônia em 2025, enquanto tampas e fechamentos devem expandir a um CAGR de 5,32% até 2031.

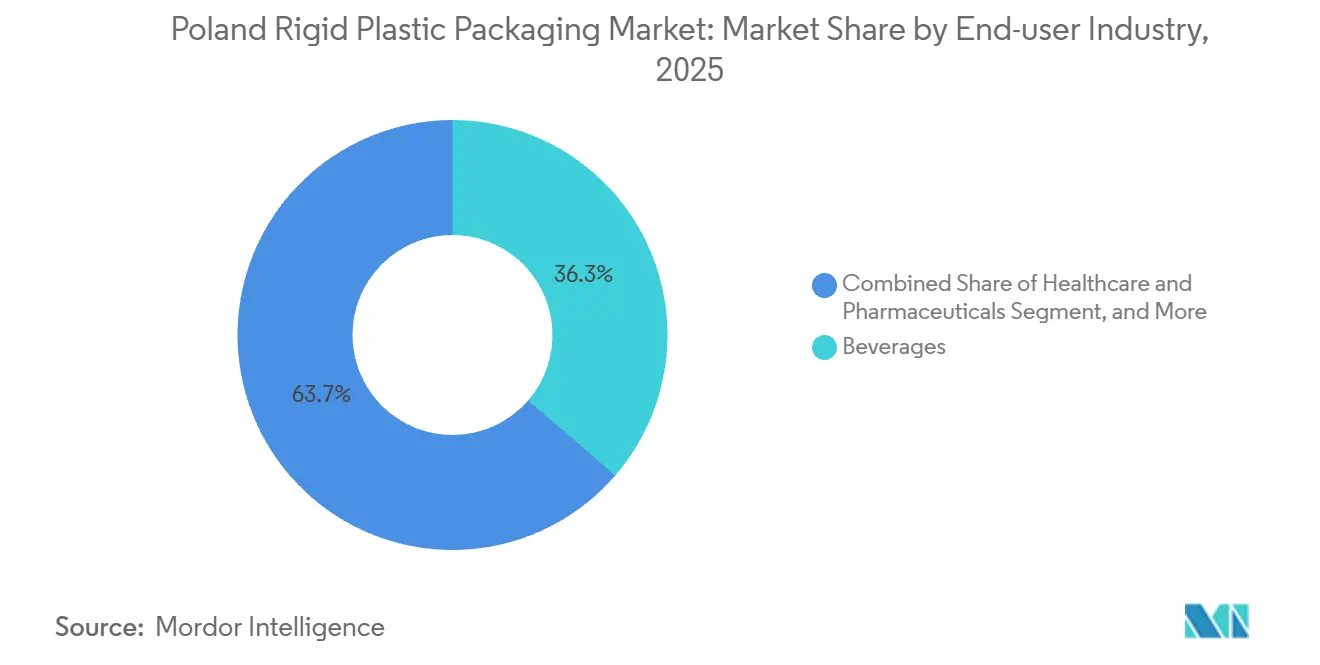

- Por indústria do usuário final, as bebidas responderam por 36,34% da demanda em 2025, e saúde e produtos farmacêuticos têm projeção de crescimento a um CAGR de 4,87% entre 2026 e 2031.

- Por processo de fabricação, a moldagem por injeção representou 25,77% da participação do mercado de embalagens rígidas de plástico da Polônia em 2025, enquanto a termoformagem está posicionada para um CAGR de 4,55% graças a filmes multicamadas que incorporam até 75% de conteúdo reciclado pós-consumo.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Embalagens Rígidas de Plástico da Polônia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da Capacidade de Reciclagem de PET de Grau Alimentar | +1.2% | Nacional, clusters de Radomsko e Podlaskie | Médio prazo (2-4 anos) |

| Expansão do Comércio Eletrônico Impulsionando Embalagens de Encomendas Duráveis | +0.9% | Polos logísticos em Mazowieckie e Wielkopolskie | Curto prazo (≤ 2 anos) |

| Tendências de Conveniência e Alimentos Prontos para Consumo | +0.8% | Centros urbanos Varsóvia, Cracóvia, Breslávia | Médio prazo (2-4 anos) |

| Nearshoring de Embalagens para Cosméticos e Farmacêuticos | +0.7% | Corredores de IDE de Wielkopolskie e Dolnośląskie | Longo prazo (≥ 4 anos) |

| Mudança do Vidro para PET no Segmento de Bebidas Artesanais | +0.6% | Małopolskie e Dolnośląskie | Curto prazo (≤ 2 anos) |

| Incentivos Governamentais para Projetos de Economia Circular | +0.5% | Nacional, beneficiários de subsídios do NFOŚiGW | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Capacidade de Reciclagem de PET de Grau Alimentar

A agressiva expansão da infraestrutura de garrafa para garrafa na Polônia está redefinindo a economia das matérias-primas. A unidade da ALPLA em Radomsko, certificada para 54.000 toneladas por ano de rPET em conformidade com a EuCertPlast, agora ancora contratos de fornecimento com produtores domésticos de garrafas e marcas de bebidas da Europa Ocidental. A ORLEN reservou PLN 3,6 bilhões (USD 0,9 bilhão) para ativos de reciclagem química que despolimerizam resíduos mistos em monômeros equivalentes a virgens, protegendo-se contra a volatilidade dos polímeros virgens e ao mesmo tempo impulsionando as credenciais de exportação da Polônia. Subsídios estatais no valor de PLN 1,1 bilhão (USD 0,275 bilhão) aceleram a instalação de classificadores ópticos e linhas de lavagem a quente, mas o novo sistema de depósito e devolução, em vigor a partir de outubro de 2025, adiciona complexidade no nível do varejo que pode elevar os custos de logística reversa acima das previsões anteriores. Se a rede de coleta atingirá a meta de reciclagem de 65% para 2035 depende da harmonização da triagem municipal com centros de contagem de garrafas de alto rendimento.

Expansão do Comércio Eletrônico Impulsionando Embalagens de Encomendas Duráveis

Com o faturamento nacional do varejo online esperado para atingir PLN 192 bilhões até 2028, as redes de encomendas estão especificando recipientes resistentes a impactos que suportem classificadores automatizados e centros de microdistribuição urbana. Clamshells de HDPE moldados por injeção e mailers de PP de parede espessa reduzem as devoluções de produtos e se alinham com a precificação por peso dimensional das transportadoras. No entanto, as regras da Comissão Europeia obrigam os comerciantes a oferecer aos consumidores opções de trazer seu próprio recipiente, forçando os conversores a projetar mailers rígidos retornáveis com etiquetas escaneáveis e dobradiças com evidência de violação. Copolímeros com valores de impacto mais elevados e designs de entrada otimizados ajudam a atender aos novos protocolos de durabilidade, embora ao custo de tempos de ciclo mais longos e maior consumo de energia.

Tendências de Conveniência e Alimentos Prontos para Consumo

Famílias urbanas com dupla renda preferem bandejas com porções controladas e seguras para micro-ondas, estimulando a demanda por formatos de PET multicamadas que equilibram desempenho de barreira com reciclabilidade. O filme kp ReClose da Klöckner Pentaplast permite até 20 ciclos de abertura e fechamento e contém 75% de rPET, integrando-se perfeitamente às termoformadoras existentes.[1]Klöckner Pentaplast, "Filmes rígidos multicamadas", kpfilms.comAs barreiras de EVOH prolongam a vida útil de carnes refrigeradas além de 12 dias, reduzindo o desperdício de alimentos e permitindo que os varejistas otimizem as cargas dos caminhões. A contrapartida é um custo mais elevado de testes analíticos, uma vez que o Regulamento 2025/351 aperta os limites de substâncias não intencionalmente adicionadas, levando os conversores a implantar espectrômetros em linha e software de rastreabilidade.

Nearshoring de Embalagens para Cosméticos e Farmacêuticos

Critérios mais rígidos de risco na cadeia de suprimentos na Europa pós-pandemia incentivam as multinacionais a realocar linhas de envase e acabamento para a Polônia. A planta totalmente automatizada Polipak do Grupo Sarantis, equipada com certificações ISO 9001, ISO 14001 e Blue Angel, exemplifica o nível de conformidade agora necessário para conquistar contratos farmacêuticos. Módulos assépticos de sopro-enchimento-selagem em ambientes de sala limpa elevaram a demanda por frascos de PP de alta transparência e fechamentos de HDPE moldados por injeção com evidência de violação. O regime mais rigoroso de limites de migração em vigor desde setembro de 2026 ao abrigo do Regulamento 2025/351 privilegia ainda mais os fornecedores com sistemas robustos de registro de lotes e documentação GMP validada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Taxa sobre Plásticos da UE e Diretiva de Uso Único | -0.8% | Em toda a UE, conformidade da Polônia a partir de agosto de 2026 | Curto prazo (≤ 2 anos) |

| Volatilidade de Preços dos Polímeros Virgens | -0.6% | Mercados globais de matérias-primas | Curto prazo (≤ 2 anos) |

| Baixas Taxas de Triagem Doméstica Limitando a Matéria-Prima de rPET | -0.5% | Sistemas municipais nacionais | Médio prazo (2-4 anos) |

| Ascensão dos Formatos de Varejo de Recarga e Reutilização | -0.3% | Projetos-piloto urbanos em Varsóvia, Cracóvia, Breslávia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Taxa sobre Plásticos da UE e Diretiva de Uso Único

O próximo Regulamento sobre Embalagens e Resíduos de Embalagens impõe a reciclabilidade até 2030 e cobra taxas sobre formatos não recicláveis, comprimindo diretamente as margens dos conversores.[2]Comissão Europeia, "Resíduos de embalagens", environment.ec.europa.euOs proprietários de marcas agora enfrentam penalidades a menos que as garrafas de bebidas de PET contenham pelo menos 30% de material reciclado até 2030, subindo para 65% em 2040. Os limites de PFAS em vigor a partir de agosto de 2026 adicionam obstáculos de conformidade para aplicações com revestimento de barreira. Moldadores menores, incapazes de financiar ferramentas para fechamentos fixos ou garantir resina certificada, correm risco de saída, acelerando a consolidação do mercado.

Volatilidade de Preços dos Polímeros Virgens

Em abril de 2025, os contratos europeus de polietileno e polipropileno caíram EUR 55 por tonelada, enquanto o refugo de garrafas transparentes subiu devido à demanda de bebidas no verão.[3]British Plastics Federation, "Relatórios de Preços de Março de 2024", bpf.co.uk A trajetória divergente de preços força os conversores a renegociar fórmulas no meio do trimestre, tensionando os relacionamentos com clientes. O excesso de capacidade nas craqueadoras europeias, somado a importações oportunistas, mina qualquer tentativa de repassar aumentos de custos. Recicladores integrados com unidades de despolimerização podem amortecer as oscilações, mas os processadores independentes suportam margens comprimidas que atrasam as atualizações de automação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: PET Captura Impulso dos Mandatos de Reciclagem

O tereftalato de polietileno tem projeção de expansão a um CAGR de 4,64% até 2031, impulsionado pelas marcas de bebidas que migram do vidro e pela maior disponibilidade de rPET de grau alimentar por meio de expansões de capacidade doméstica. O tamanho do mercado de embalagens rígidas de plástico da Polônia para aplicações de PET está prestes a crescer à medida que os conversores correm para atender à regra de 30% de conteúdo reciclado no segmento de bebidas. Em contraste, o polietileno manteve uma participação de 29,43% no mercado de embalagens rígidas de plástico da Polônia em 2025, mas crescerá de forma mais modesta à medida que a redução de peso e a substituição por materiais monomateriais reduzem a demanda por HDPE e LDPE virgens. Os pioneiros com flocos certificados pela EuCertPlast, como a ALPLA, podem garantir acordos de compra plurianuais, enquanto os processadores de médio porte lutam para garantir fornecimento em meio a picos sazonais de preços de rPET. Além dos polímeros convencionais, o PE de base biológica e o PLA de nicho permanecem em desvantagem de custo, embora subsídios estatais possam fomentar volumes piloto assim que os esquemas de triagem amadurecerem.

Os caminhos de atualização diferem entre as famílias de resinas. Os fabricantes de garrafas já estão desenvolvendo graus de PET moldados por sopro por estiramento que suportam carbonatação de 61 bar com reduções de 15% na espessura da parede, mantendo a integridade de carga superior. Enquanto isso, os moldadores de PP estão explorando graus reforçados com talco para alcançar estabilidade em micro-ondas para refeições prontas sem comprometer a reciclabilidade, embora os fluxos de PP pós-consumo permaneçam menos desenvolvidos do que o PET. As eliminações progressivas de laminados de poliestireno impulsionadas por políticas incentivam a mudança para potes de PP monomaterial, forçando as marcas de iogurte a reformular os métodos de decoração, abandonando as mangas de corpo inteiro que dificultam a triagem por infravermelho próximo.

Por Tipo de Produto: Fechamentos Fixos Redefinem a Economia das Tampas

Garrafas e frascos responderam por 45,65% do volume de 2025, ancorando o mercado de embalagens rígidas de plástico da Polônia, embora o uso de resina por unidade esteja caindo por meio da redução de peso. Tampas e fechamentos superarão todos os outros formatos a um CAGR de 5,32% porque cada embalagem de bebida de até 3 litros vendida após julho de 2024 deve apresentar um fechamento fixo. O tamanho do mercado de embalagens rígidas de plástico da Polônia para sistemas de fechamento está, portanto, prestes a acelerar à medida que os conversores reformulam moldes, adicionam prensas de alta tonelagem e migram para acabamentos de gargalo de 26 milímetros. As células ENGEL e-cap demonstram as economias de tempo de ciclo possíveis quando pressões de injeção mais elevadas são equilibradas com a recuperação de energia por acionamento servo, tornando o custo total de propriedade competitivo.

A demanda por bandejas rígidas permanece saudável, alimentada por compradores urbanos que priorizam refeições de conveniência. Os designs de termoformagem multicamadas combinam bases de PET transparente com tampas de PP para oferecer clareza e segurança para micro-ondas, mas a pressão por construção monomaterial está direcionando o desenvolvimento para filmes de barreira com abertura e fechamento e tecnologias de delaminação em linha. Os contêineres intermediários para granel sustentam volume estável em produtos químicos industriais, apoiados pelo uso de HDPE pós-consumo que reduz as emissões de Escopo 3. Produtos auxiliares como paletes e caixas se expandem em paralelo com a construção de armazéns para comércio eletrônico.

Por Indústria do Usuário Final: Saúde Supera o Crescimento de Bebidas

As bebidas capturaram 36,34% da demanda de 2025, sublinhando seu status como o maior grupo comprador no mercado de embalagens rígidas de plástico da Polônia. No entanto, saúde e produtos farmacêuticos registrarão o maior CAGR de 4,87% à medida que os fabricantes de medicamentos co-localizam linhas de envase com centros de ensaios clínicos. O tamanho do mercado de embalagens rígidas de plástico da Polônia para formatos regulamentados de saúde se beneficia de regras mais rígidas de limites de migração que favorecem fornecedores domésticos com certificações ISO 13485 e ISO 15378. Cuidados com animais de estimação e nutracêuticos, frequentemente embalados em frascos de HDPE e colheres de PP, ampliam o horizonte de crescimento ao tomar emprestados designs de fechamento resistentes a crianças da área farmacêutica.

Os processadores de alimentos permanecem clientes estáveis, adotando bandejas de alta barreira que prolongam a logística da cadeia de frios e reduzem a contração. As marcas de cosméticos e cuidados pessoais especificam frascos de PET âmbar com 30% de conteúdo de rPET para atender aos compromissos corporativos de sustentabilidade, mas os projetos-piloto de recarga e reutilização em redes de supermercados de Varsóvia poderiam reduzir os volumes de uso único se a adoção pelo consumidor acelerar. Os produtos químicos industriais dependem de tambores certificados pela ONU, com moldadores por sopro se qualificando para aprovações duplas para que os recipientes possam transportar solventes em um dia e insumos agrícolas no dia seguinte.

Por Processo de Fabricação: Termoformagem Acelera com Filmes Multicamadas

A moldagem por injeção ainda entregou 25,77% do volume de 2025, mas a termoformagem crescerá mais rapidamente, a um CAGR de 4,55%, à medida que os proprietários de marcas adaptam linhas de formação-enchimento-selagem para processar bobinas de barreira de rPET a 75%. A participação do mercado de embalagens rígidas de plástico da Polônia capturada pela termoformagem aumenta quando os filmes multicamadas integram núcleos finos de EVOH que permanecem dentro dos limites de reciclabilidade. Módulos automatizados de empilhamento e embalagem encurtam os tempos de troca, tornando os lotes curtos econômicos para alimentos refrigerados de marca própria.

A moldagem por sopro, central para garrafas de bebidas e frascos de produtos químicos domésticos, continua a inovar em torno da redução extrema de peso. Simulações de carga superior, copos de base otimizados e fornos de cristalização permitem garrafas de água de 1,5 litro de 19 gramas sem deformação. A moldagem por compressão mantém relevância em fechamentos especiais onde o menor tempo de residência do fundido reduz a mudança de cor e a transferência de sabor. A extrusão de chapas rígidas de PVC em perfis de construção se beneficia do estímulo à reforma residencial em 2026, embora a pressão social possa mudar esses perfis para PET-G reciclado no médio prazo.

Análise Geográfica

As voivodias centrais dominam a produção devido à proximidade de varejistas, corredores de exportação e reservas de financiamento por subsídios. Mazowieckie e Wielkopolskie abrigam megaarmazéns que exigem entregas de recipientes just-in-time, enquanto a densa malha rodoviária de Śląskie favorece remessas transfronteiriças para a República Tcheca e a Eslováquia. A planta de Radomsko em Łódzkie ancora o ciclo de rPET da Polônia lavando e peletizando garrafas coletadas nos padrões EuCertPlast. A confiança dos investidores ocidentais é visível em Środa Wielkopolska, onde a Sarantis construiu um site automatizado de 24.000 m² integrado com racks de transporte robótico e salas limpas em conformidade com GMP.

Os cervejeiros artesanais que se concentram em Małopolskie e Dolnośląskie adotam cada vez mais o PET para minimizar quebras ao longo de rotas de entrega montanhosas, apesar da preferência persistente dos consumidores pelo vidro. Podlaskie recebe subsídios de economia circular para reciclagem de PolyAl multicamadas, aumentando a disponibilidade local de matéria-prima para extrusoras de chapas. No entanto, as taxas de reciclagem são prejudicadas pela triagem doméstica abaixo de 29%, deixando o mercado de embalagens rígidas de plástico da Polônia dependente de flocos importados ou intermediários de reciclagem química para atingir a meta de reciclagem de 50% para 2025. Um sistema nacional de depósito agora recupera embalagens de bebidas, mas ainda não abrange garrafas de produtos químicos domésticos, limitando a diversidade de matéria-prima de grau PET.

Os projetos-piloto de recarga urbana em Varsóvia, Breslávia e Cracóvia revelam o atrito logístico dos dispensadores instalados em lojas, a lenta adoção pelos consumidores, a complexidade do regime de limpeza e a perda de espaço de marketing. Mesmo assim, a próxima regra da UE que obriga os estabelecimentos de comida para viagem a permitir recipientes pessoais poderia ampliar o modelo além dos detergentes para o setor de alimentação fora do lar. O crescimento do comércio eletrônico originado nos polos de encomendas de Mazowieckie compensa parte da erosão do uso único ao aumentar a demanda por mailers rígidos retornáveis que se amortizam ao longo de ciclos de assinatura.

Cenário Competitivo

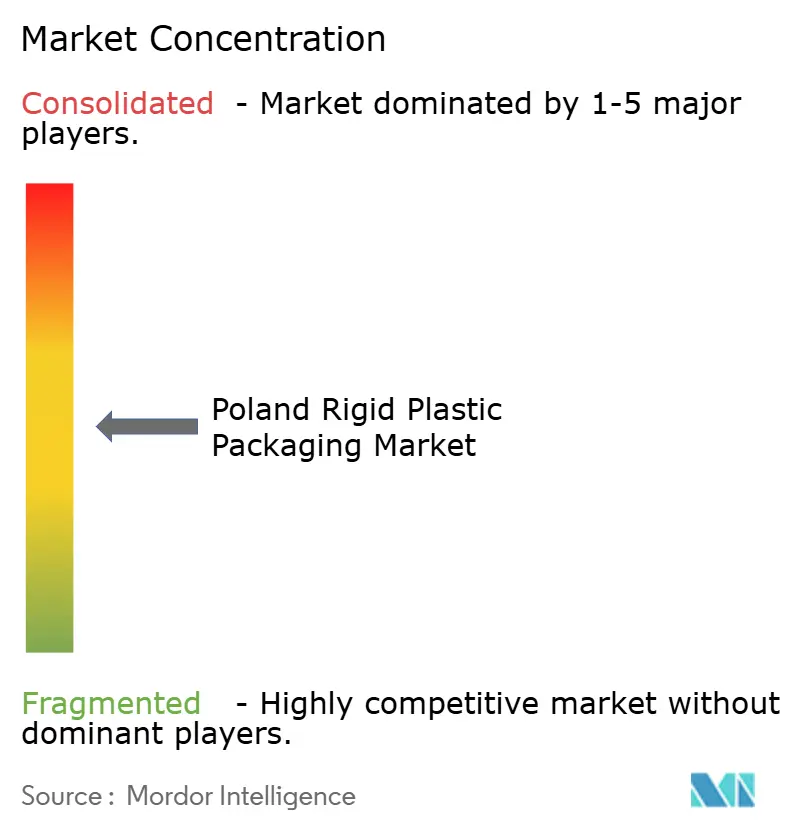

A concentração do mercado é moderada. ALPLA e Logoplaste mantêm economias de escala em galpões de moldagem por sopro por estiramento integrados com células de tampas em linha, mas termoformadores poloneses de médio porte como KGL e Prosperplast conquistam contratos por meio de ferramentarias ágeis capazes de trocas de múltiplos formatos. Os recicladores verticalmente integrados ganharam poder de barganha porque a escassez de rPET lhes permite cotar flocos premium para operações de moldagem cativas e contas externas.

Os investimentos em conformidade diferenciam os players. O certificado EuCertPlast da ALPLA facilita vitórias em licitações com marcas de bebidas sob pressão de conteúdo reciclado, enquanto o centro de pesquisa interno da KGL permite geometrias de bandejas personalizadas que sobrevivem ao congelamento rápido a –40 °C e ao reaquecimento a 200 °C. A Sarantis, apoiada por capital estrangeiro, mira os nichos farmacêuticos e de cosméticos que valorizam regimes de qualidade baseados em ISO e plantas com baixo teor de compostos orgânicos voláteis. As empresas menores entram em alianças de moagem por encomenda para garantir flocos ou consideram fusões para reunir capital para ferramentas de fechamento fixo.

Os roteiros tecnológicos enfatizam sistemas de visão em linha que rastreiam contaminantes a velocidades de esteira de 2,5 metros por segundo, atendendo à demanda do Regulamento 2025/351 por documentação em nível de lote. Simultaneamente, a adoção de prensas elétricas reduz as emissões de Escopo 2 e se qualifica para tarifas de alimentação do Fundo Nacional. As apostas estratégicas em despolimerização, como o investimento de USD 0,9 bilhão da ORLEN, protegem contra as oscilações de preços virgens enquanto abrem narrativas de licença para operar com proprietários de marcas conscientes do clima.

Líderes da Indústria de Embalagens Rígidas de Plástico da Polônia

ALPLA Werke Alwin Lehner GmbH and Co KG

Sonoco Products Company

Mondi Poznań Sp. z o.o.

Greiner Packaging International GmbH

PLASTAN Kacprzyk Sp. z o.o. Sp. k.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2026: O Ministério do Clima e Meio Ambiente da Polônia abriu uma consulta pública sobre a ampliação do escopo do sistema de depósito e devolução para incluir garrafas de produtos químicos domésticos até 2028.

- Outubro de 2025: A Polônia implementou um sistema nacional de depósito e devolução com um depósito de PLN 0,5 em garrafas de bebidas e latas de até 3 litros, desencadeando investimentos em logística reversa avaliados em PLN 23,1 bilhões (USD 5,775 bilhões) ao longo de dez anos.

- Agosto de 2025: A legislação preliminar sobre responsabilidade estendida do produtor propôs um requisito de conteúdo reciclado de 30-35% em embalagens plásticas até 2030.

- Fevereiro de 2025: O Regulamento da Comissão 2025/351 endureceu as regras de pureza e documentação para contato com alimentos, com prazo de transição em setembro de 2026.

Escopo do Relatório do Mercado de Embalagens Rígidas de Plástico da Polônia

O escopo do estudo caracteriza o mercado de embalagens rígidas de plástico com base nas matérias-primas do produto, incluindo PP, PE, PET e outras matérias-primas utilizadas em diversas indústrias de uso final, como alimentos, produtos farmacêuticos, bebidas, cuidados pessoais, produtos industriais e automotivos, entre outros. A pesquisa também examina os fatores de crescimento subjacentes e os principais fornecedores do setor, todos os quais ajudam a sustentar as estimativas de mercado e as taxas de crescimento ao longo do período previsto. As estimativas e projeções de mercado são baseadas nos fatores do ano base e obtidas por meio de abordagens de cima para baixo e de baixo para cima.

O Relatório do Mercado de Embalagens Rígidas de Plástico da Polônia é Segmentado por Tipo de Resina (Polietileno, Tereftalato de Polietileno, Polipropileno, Poliestireno e EPS e Outros Tipos de Resina), Tipo de Produto (Garrafas e Frascos, Bandejas e Recipientes, Tampas e Fechamentos, Contêineres Intermediários para Granel, Tambores e Outros Tipos de Produto), Indústria do Usuário Final (Alimentos, Bebidas, Saúde e Produtos Farmacêuticos, Cosméticos e Cuidados Pessoais, Produtos Químicos Industriais, Construção Civil e Outras Indústrias do Usuário Final) e Processo de Fabricação (Moldagem por Injeção, Moldagem por Sopro, Termoformagem, Moldagem por Compressão, Extrusão e Outros Processos de Fabricação). As Previsões de Mercado são Fornecidas em Termos de Volume (Milhões de Toneladas).

| Polietileno | Polietileno de Alta Densidade (HDPE) |

| Polietileno de Baixa Densidade (LDPE) | |

| Polietileno Linear de Baixa Densidade (LLDPE) | |

| Tereftalato de Polietileno | |

| Polipropileno | |

| Poliestireno e EPS | |

| Outros Tipos de Resina |

| Garrafas e Frascos |

| Bandejas e Recipientes |

| Tampas e Fechamentos |

| Contêineres Intermediários para Granel (IBCs) |

| Tambores |

| Outros Tipos de Produto |

| Alimentos | Balas e Confeitaria |

| Laticínios e Congelados | |

| Carnes, Aves e Frutos do Mar | |

| Outros Tipos de Alimentos | |

| Bebidas | |

| Saúde e Produtos Farmacêuticos | |

| Cosméticos e Cuidados Pessoais | |

| Produtos Químicos Industriais | |

| Construção Civil | |

| Outras Indústrias do Usuário Final |

| Moldagem por Injeção |

| Moldagem por Sopro |

| Termoformagem |

| Moldagem por Compressão |

| Extrusão |

| Outros Processos de Fabricação |

| Por Tipo de Resina | Polietileno | Polietileno de Alta Densidade (HDPE) |

| Polietileno de Baixa Densidade (LDPE) | ||

| Polietileno Linear de Baixa Densidade (LLDPE) | ||

| Tereftalato de Polietileno | ||

| Polipropileno | ||

| Poliestireno e EPS | ||

| Outros Tipos de Resina | ||

| Por Tipo de Produto | Garrafas e Frascos | |

| Bandejas e Recipientes | ||

| Tampas e Fechamentos | ||

| Contêineres Intermediários para Granel (IBCs) | ||

| Tambores | ||

| Outros Tipos de Produto | ||

| Por Indústria do Usuário Final | Alimentos | Balas e Confeitaria |

| Laticínios e Congelados | ||

| Carnes, Aves e Frutos do Mar | ||

| Outros Tipos de Alimentos | ||

| Bebidas | ||

| Saúde e Produtos Farmacêuticos | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Químicos Industriais | ||

| Construção Civil | ||

| Outras Indústrias do Usuário Final | ||

| Por Processo de Fabricação | Moldagem por Injeção | |

| Moldagem por Sopro | ||

| Termoformagem | ||

| Moldagem por Compressão | ||

| Extrusão | ||

| Outros Processos de Fabricação | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade está crescendo a demanda por PET reciclado de grau alimentar na Polônia?

Os volumes de rPET de grau alimentar estão aumentando a aproximadamente 4,6% de CAGR até 2031, à medida que as marcas de bebidas buscam o mandato de 30% de conteúdo reciclado.

Quais segmentos se beneficiam mais da regra de fechamento fixo?

Os fabricantes de fechamentos ganham, com tampas e fechamentos com projeção de registrar um CAGR de 5,32%, pois cada garrafa de bebida de até 3 litros agora precisa de uma tampa fixada.

Por que as empresas farmacêuticas estão investindo em plantas de embalagem locais?

Limites de migração mais rígidos e estratégias de diversificação de risco tornam as instalações nearshore certificadas por ISO atraentes para operações assépticas de envase e acabamento.

Qual é o principal desafio para atingir as metas de reciclagem da Polônia?

As baixas taxas de triagem doméstica, ainda abaixo de 29%, restringem o fluxo de flocos pós-consumo limpos necessários para os mandatos de conteúdo reciclado.

Como o sistema de depósito e devolução impactará os processadores?

O esquema garante taxas de coleta mais elevadas para garrafas de PET, mas aumenta os custos de logística reversa, favorecendo os recicladores verticalmente integrados com canais de devolução estabelecidos.

Os formatos de recarga e reutilização tendem a substituir as embalagens rígidas de uso único?

Os testes estão em andamento nas principais cidades, mas a adoção ampla depende da conveniência para o consumidor, da logística de limpeza e de incentivos regulatórios que se expandam além das embalagens de bebidas.

Página atualizada pela última vez em: