Taille et part du marché des systèmes de caténaire aérien

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 35.14 Milliards de dollars |

| Taille du Marché (2030) | 58.81 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.85% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de caténaire aérien par Mordor Intelligence

La taille du marché des systèmes de caténaire aérien a atteint 35,14 milliards USD en 2025 et devrait progresser jusqu'à 58,81 milliards USD d'ici 2030, représentant un CAGR robuste de 10,85 %. Cette expansion découle de mandats gouvernementaux de décarbonation synchronisés, d'une modernisation rapide des réseaux ferroviaires et d'une réorientation des corridors de fret vers la traction électrique. Des dépenses publiques record, telles que le programme américain d'infrastructure ferroviaire de 2,4 milliards USD intitulé Améliorations consolidées des infrastructures ferroviaires et de la sécurité (CRISI), et 1,1 milliard USD réservés à l'élimination des passages à niveau, ont multiplié les pipelines d'appels d'offres et réduit les risques de financement à court terme. L'Asie-Pacifique demeure le principal centre de demande régionale grâce à l'essor des trains à grande vitesse en Chine et à l'électrification continue du réseau en Inde, tandis que le Moyen-Orient et l'Afrique connaissent la croissance la plus rapide grâce à des projets greenfield de plusieurs milliards de dollars en Égypte, au Maroc et dans les pays du CCG. Les fabricants de composants s'empressent d'introduire des structures composites légères et une surveillance intelligente par IoT pour réduire les coûts du cycle de vie, et les fournisseurs localisent leur production — comme en témoigne l'usine de Siemens à New York — afin de réduire l'exposition logistique et de se conformer aux règles de contenu national.

Principaux enseignements du rapport

- Par application, le transport ferroviaire a représenté 59,14 % de la part du marché des systèmes de caténaire aérien en 2024 ; le transport en commun léger sur rail devrait progresser à un CAGR de 12,15 % jusqu'en 2030.

- Par composant, les fils de caténaire ont dominé avec 43,06 % de la part du marché des systèmes de caténaire aérien en 2024 ; les isolateurs sont positionnés pour le CAGR le plus rapide de 11,62 % en raison de la demande croissante de surveillance intelligente.

- Par technologie, les systèmes à fil unique ont capté 49,33 % de la part du marché des systèmes de caténaire aérien en 2024, tandis que les systèmes de caténaire rigide devraient se développer à un CAGR de 12,56 % jusqu'en 2030.

- Par utilisation finale, le transport public a capté 64,18 % de la part du marché des systèmes de caténaire aérien en 2024 et devrait se développer à un CAGR de 10,97 % jusqu'en 2030.

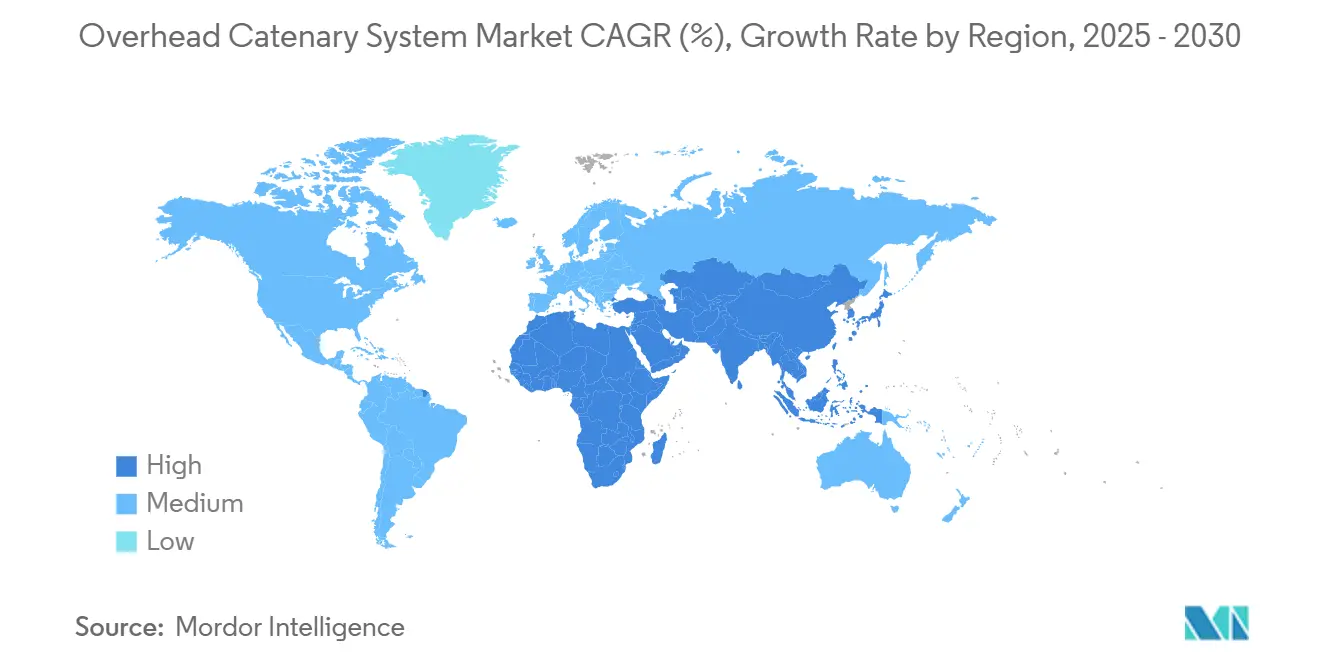

- Par géographie, l'Asie-Pacifique a détenu 47,25 % de la part du marché des systèmes de caténaire aérien en 2024, et la région Moyen-Orient & Afrique devrait afficher le CAGR le plus élevé de 11,14 % jusqu'en 2030.

Tendances et perspectives mondiales du marché des systèmes de caténaire aérien

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Électrification urbaine et à grande vitesse | +3.2% | Mondial ; Asie-Pacifique et Europe en tête | Moyen terme (2-4 ans) |

| Mandats gouvernementaux de décarbonation | +2.8% | Mondial ; plus fort dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Coût du cycle de vie réduit | +1.9% | Mondial ; notamment dans les marchés émergents | Moyen terme (2-4 ans) |

| Modernisation des infrastructures vieillissantes | +1.7% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Surveillance intelligente de la caténaire par IoT | +0.8% | Marchés développés, expansion mondiale | Court terme (≤ 2 ans) |

| Composants composites légers | +0.6% | Mondial ; adoption précoce en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Électrification rapide des lignes ferroviaires urbaines et à grande vitesse

Les agences ferroviaires nationales et régionales s'engagent à des sommes sans précédent pour l'électrification. Le programme Euregiobahn en Allemagne convertit 47 km de lignes régionales au standard 15 kV 16,7 Hz. Au Royaume-Uni, un fonds de transport pour les régions urbaines prolonge les tramways et les liaisons de métro jusqu'en 2031. L'Australie a réservé 78,8 millions AUD (~51,9 millions USD) pour l'étude de faisabilité de la ligne à grande vitesse Sydney-Newcastle, confirmant l'électrification comme épine dorsale de la mobilité interurbaine [1]"Budget de l'Autorité des trains à grande vitesse 2025," Commonwealth d'Australie, infrastructure.gov.au. Même les corridors riches en ressources sont en transition : le Queensland évalue des options d'électrification pour la ligne Mount Isa afin de soutenir son économie de minéraux critiques. Ces déploiements illustrent comment les segments passagers et fret considèrent désormais les systèmes de caténaire comme un prérequis incontournable pour les futures mises à niveau de capacité.

Mandats gouvernementaux de décarbonation

Les feuilles de route obligatoires d'action climatique intègrent l'adoption du marché des systèmes de caténaire aérien dans les réglementations nationales. L'administration Biden-Harris a déjà engagé des investissements significatifs pour l'élimination des passages à niveau et l'amélioration du transport ferroviaire de voyageurs favorisant la traction électrique [2]"L'administration Biden-Harris annonce des investissements dans les infrastructures ferroviaires," Département américain des transports, transportation.gov. En Europe, la Bavière et le Bade-Wurtemberg ont conjointement approuvé 450 millions EUR (~530,5 millions USD) pour électrifier la ligne Ulm–Aalen de 72,5 km, soulignant l'alignement multiétatique sur le transport zéro émission nette. L'engagement de la Chine pour la neutralité carbone en 2060 soutient des projets à grande échelle tels que l'installation « Quatre Électriques » de Nanning–Pingxiang sur 213,88 km de nouvelle voie à grande vitesse. Les critères de sélection des fournisseurs incluent désormais souvent la certification ISO 14001, poussant des fabricants comme Dalekovod OSO à maintenir des systèmes de gestion environnementale audités en externe.

Coût du cycle de vie inférieur à la traction diesel

Les réseaux électriques offrent une économie supérieure sur un horizon de 30 ans. Le modèle d'électrification publique de Caltrain prévoit des coûts d'exploitation au kilomètre inférieurs à ceux du diesel tout en permettant des fréquences plus élevées. L'engagement de la Grande-Bretagne à achever l'électrification de la ligne principale du Midland entre Kettering et Wigston et à moderniser les alimentations électriques de la ligne principale de la côte ouest démontre comment la stabilité de la maintenance à long terme et des prix du carburant l'emporte sur un investissement initial plus élevé [3]"Accords de transport durable pour les régions urbaines 2025-32," Département des transports (Royaume-Uni), gov.uk. Une logique de retour sur investissement similaire sous-tend la préparation future d'Inland Rail pour la conversion électrique à mesure que les volumes de fret australiens augmentent. Les co-bénéfices pour la santé publique, principalement l'amélioration de la qualité de l'air urbain, renforcent l'argumentaire financier en faveur d'une transition rapide.

Modernisation des infrastructures ferroviaires vieillissantes

Les réseaux matures intègrent les mises à niveau de caténaire dans les cycles de renouvellement des voies. Le plan d'investissement 2025 de BNSF Railway comprend le remplacement de 2,5 millions de traverses et de 410 miles de rail, créant des fenêtres idéales pour installer simultanément l'alimentation électrique et la signalisation. La Nouvelle-Zélande a alloué des capitaux significatifs pour rénover les lignes Johnsonville, Kāpiti et Hutt Valley de Wellington, positionnant l'électrification comme un élément standard de la prolongation de la durée de vie des actifs. La mise à niveau de la signalisation numérique de la ligne principale de la côte est du Royaume-Uni vise une réduction d'un tiers des retards et anticipe 4 800 emplois dans la chaîne d'approvisionnement, illustrant comment la modernisation favorise la fiabilité et l'emploi.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'électrification initiaux élevés | –2.1% | Mondial ; plus fort dans les marchés émergents | Court terme (≤ 2 ans) |

| Complexité d'intégration des actifs existants | –1.4% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Concurrence des nouveaux trains | –0.9% | Europe et Japon | Long terme (≥ 4 ans) |

| Volatilité du prix du cuivre | –0.8% | Chaîne d'approvisionnement mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé pour l'électrification

L'intensité capitalistique demeure le principal obstacle, notamment dans les régions sensibles aux coûts. La ligne à double voie Direct Sunshine Coast Stage 1 du Queensland est tarifée en conséquence pour 19 km. Le programme Ulm–Aalen en Allemagne atteint un investissement significatif par kilomètre, même dans un corridor développé. De tels prix déclenchent souvent des pauses de financement, comme en témoigne la suspension temporaire par le Royaume-Uni de la phase 3 de la ligne principale du Midland. Les partenariats public-privé peuvent combler les lacunes, mais ajoutent une complexité de diligence raisonnable et prolongent les délais d'appels d'offres.

Complexité d'intégration avec les actifs existants

Les interférences électromagnétiques et les limites de dégagement compliquent les rénovations. Les études du Conseil de recherche en transport montrent que les systèmes de signalisation doivent être blindés ou remplacés lors de l'introduction de l'alimentation en traction. Les structures de ponts en Amérique du Nord nécessitent souvent un abaissement coûteux des voies ou des ajustements du profil de caténaire pour maintenir le dégagement du fret. Les zones d'interface AC/CC exigent des postes de changement personnalisés et des règles d'exploitation rigoureuses, allongeant les calendriers de projet et nécessitant des équipes d'ingénierie spécialisées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : le transport ferroviaire mène la transformation de la mobilité urbaine

Le transport ferroviaire a représenté 59,14 % de la part du marché des systèmes de caténaire aérien en 2024, reflétant son statut d'épine dorsale de la connectivité interurbaine. Sa part est ancrée par les déploiements continus de corridors à grande vitesse en Chine et la modernisation des lignes de fret en Amérique du Nord. Parallèlement, le segment bénéficie d'exigences obligatoires de zéro émission nette qui contraignent les transporteurs de fret à se préparer aux mises à niveau de traction électrique avant même que les dates d'installation ne soient finalisées. Le transport en commun léger sur rail, bien que plus modeste aujourd'hui, se développe à un CAGR de 12,15 % jusqu'en 2030, les zones métropolitaines investissant dans des solutions de déplacement sans pollution.

Les accords de transport pour les régions urbaines, tels que le programme de 15,6 milliards GBP (~21 milliards USD) du Royaume-Uni et l'Euregiobahn allemand, illustrent comment les extensions de tramways et de métros s'articulent avec des objectifs de durabilité plus larges. Les réseaux de tramways en Europe de l'Est et en Asie maintiennent une adoption prudente mais régulière, tirant parti des compétences héritées des trolleybus pour la reconversion de la main-d'œuvre. Les urbanistes voient également les systèmes de trolleybus comme des passerelles d'électrification à faible coût là où les tracés ferroviaires font face à des contraintes d'emprise. En conséquence, la demande diversifiée par application stabilise le marché des systèmes de caténaire aérien, atténuant l'exposition à une seule catégorie de projets.

Par composant : les technologies de fils stimulent l'innovation

Les fils de caténaire ont représenté la plus grande part de 43,06 % de la part globale du marché des systèmes de caténaire aérien en 2024, grâce aux remplacements inévitables de conducteurs lors de chaque déploiement d'électrification. La R&D sur les alliages est désormais centrée sur la réduction des pertes résistives sans aggraver la dépendance au cuivre, et plusieurs programmes européens pilotent des mélanges aluminium-magnésium-silicium promettant une réduction de poids significative. Les isolateurs, le composant à la croissance la plus rapide avec un CAGR de 11,62 %, capitalisent sur des packages de capteurs intégrés qui transmettent en temps réel les courants de fuite et les données de température ambiante aux équipes de maintenance.

Les structures de support sont à la frontière de l'innovation composite : les mâts en PRFC et en PRFV réduisent le poids de manutention, tandis que les blocs d'ancrage préfabriqués en usine accélèrent l'assemblage sur site. Les dispositifs de connexion intègrent des boîtiers de jonction numériques qui transmettent les courants de charge vers des tableaux de bord centraux de gestion des actifs. Les fournisseurs alignent en conséquence leurs systèmes de production sur les mandats de gestion de l'énergie ISO 50001, renforçant le discours de durabilité que les opérateurs de matériel roulant et les financeurs publics exigent.

Par technologie : les systèmes rigides gagnent du terrain dans la grande vitesse

Les configurations à fil unique ont maintenu 49,33 % de la part du marché des systèmes de caténaire aérien en 2024, principalement parce que leurs coûts d'investissement restent les plus bas pour les lignes passagers conventionnelles et urbaines. Pourtant, les corridors à grande vitesse au-dessus de 250 km/h se tournent vers les systèmes de caténaire rigide, dont la croissance annuelle est prévue à 12,56 % jusqu'en 2030. Le projet Brightline West Las Vegas–Californie du Sud, soutenu par l'usine de Siemens à New York, spécifie explicitement la technologie rigide pour garantir la stabilité aérodynamique à 300 km/h.

Les solutions à double fil continuent de servir les itinéraires de fret à essieux lourds où le tirage de courant dépasse la capacité d'un fil unique, mais les vitesses de ligne restent en dessous des seuils rigides. Les conceptions de caténaire sectionnelle trouvent faveur dans les métros denses qui doivent isoler les zones de maintenance sans perturber les fréquences aux heures de pointe. À mesure que les modèles de dynamique des fluides computationnelle affinent les paramètres d'interaction des pantographes, les équipes d'achat basent leurs attributions sur le coût total du cycle de vie plutôt que sur les dépenses d'investissement, élevant le niveau technologique dans les appels d'offres.

Par utilisation finale : le transport public domine la mobilité durable

Les opérateurs publics ont absorbé 64,18 % de la taille du marché des systèmes de caténaire aérien en 2024 et devraient croître à un CAGR de 10,97 % jusqu'en 2030. La boucle ferroviaire suburbaine d'Australie, alimentée entièrement par de l'électricité renouvelable, illustre comment les autorités régionales ancrent la politique climatique dans l'électrification des transports en commun de masse. La mise à niveau de la route TransPennine et la ligne Est-Ouest vers Cambridge en Europe intègrent également le déploiement de caténaires aux côtés de la modernisation de la signalisation et du contrôle numérique.

Les transporteurs de fret constituent le deuxième groupe de clients, se couvrant contre les fluctuations des prix du carburant et faisant face de plus en plus à des surtaxes carbone dans les ports intermodaux. Les niches minières et de construction s'appuient sur des installations de caténaire à courte distance dans les tunnels et les périmètres de sites, où les gaz d'échappement diesel présentent des risques pour la santé et des coûts de ventilation. Collectivement, ces utilisations finales diversifiées renforcent le cycle de demande continu qui sous-tend la stabilité des revenus du secteur des systèmes de caténaire aérien.

Analyse géographique

L'Asie-Pacifique est restée l'épicentre de la demande, détenant 47,25 % de la part du marché des systèmes de caténaire aérien en 2024, portée par l'installation de Nanning–Pingxiang en Chine et les attributions du corridor à grande vitesse Mumbai–Ahmedabad en Inde. Le Japon continue de pionnier la recherche sur les pantographes aérodynamiques, tandis que la Corée du Sud intègre l'analyse en temps réel de la caténaire dans ses réseaux de métro.

Le Moyen-Orient et l'Afrique sont en voie d'atteindre un CAGR de 11,14 %, soutenus par l'électrification nationale de l'Égypte et le plan de modernisation ferroviaire du Maroc. Les États du Conseil de coopération du Golfe synchronisent des alignements transfrontaliers qui relieront à terme le port de Duqm d'Oman aux marchés européens, une étape qui devrait fortement augmenter les volumes d'appels d'offres régionaux après 2026.

L'Europe a enregistré des ajouts réguliers grâce aux mises à niveau des lignes secondaires, l'Euregiobahn allemand et la Brenzbahn Ulm–Aalen en étant des exemples illustratifs. L'Amérique du Nord a accéléré alors que Brightline West a obtenu une subvention fédérale de 3 milliards USD, tandis que Siemens a localisé sa production pour satisfaire aux clauses Buy-America. L'Amérique du Sud suit une trajectoire mixte : la Compagnie de trains urbains de São Paulo au Brésil et le corridor logistique Belgrano Cargas en Argentine sont des points lumineux d'électrification, mais les pressions macro-fiscales tempèrent encore les déploiements plus larges.

Paysage concurrentiel

Le marché des systèmes de caténaire aérien présente une concentration modérée. Siemens, Alstom et CRRC représentent une part significative des revenus mondiaux, s'appuyant sur des usines multi-continentales et des suites de surveillance propriétaires. L'usine de Siemens fabrique des assemblages de caténaire rigide pour les contrats nationaux à grande vitesse, réduisant les délais et s'alignant sur les stipulations Buy-America. La mise à niveau de la capacité française d'Alstom ajoute des coques de matériel roulant et des lignes d'assemblage ROCS pour soutenir la demande Avelia Horizon.

Hitachi Energy investit 155 millions USD pour augmenter la production de transformateurs et d'appareillages de commutation en Amérique du Nord, se positionnant pour des packages complets « alimentation vers fil ». CRRC tire parti d'économies de production nationales massives et cible les exportations clés en main vers l'Afrique et l'Amérique latine, en associant le financement à l'équipement pour compenser les obstacles d'investissement dans les marchés en développement. Des spécialistes plus petits comme Schunk Transit Systems et Wabtec se taillent des niches à haute marge dans la surveillance en temps réel et les packages de pantographes, respectivement.

La résilience de la chaîne d'approvisionnement domine les agendas au niveau du conseil d'administration. Les équipementiers diversifient leurs sources de cuivre et qualifient des alliages d'aluminium, tandis que les pionniers des mâts composites signent des accords de licence exclusifs pour protéger la propriété intellectuelle. Les certifications ISO 9001, 14001 et 50001 sont passées de facteurs de différenciation à des prérequis d'appels d'offres, filtrant efficacement les candidats non accrédités. Le pivot vers les revenus de services numériques, notamment les abonnements d'analyse de données, devrait remodeler les pools de profits au cours des cinq prochaines années.

Leaders du secteur des systèmes de caténaire aérien

CRRC Corporation Limited

Alstom SA

Siemens AG

ABB Ltd.

Nexans SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Alstom a signé avec RESA Yapi Elektromekanik A.S. pour fournir des ROCS pour le corridor Halkali–Kapikule de 153 km en Türkiye, faisant partie de l'épine dorsale RTE-T.

- Novembre 2024 : Mitsubishi Heavy Industries a obtenu un contrat pour moderniser le système de caténaire aérien au dépôt de Zuoying du Train à grande vitesse de Taïwan.

- Octobre 2024 : IRCON a mis en service le premier ROCS d'Inde homologué pour 180 km/h sur le segment en double tunnel Delhi–Meerut RRTS.

- Avril 2024 : TSO Canada a débuté un contrat de huit ans pour concevoir, fournir et maintenir les équipements de ligne aérienne pour la ligne de métro Ontario de 15,6 km à Toronto.

Portée du rapport mondial sur le marché des systèmes de caténaire aérien

| Transport ferroviaire |

| Transport en commun léger sur rail |

| Tramways |

| Système de trolleybus |

| Supports |

| Fils de caténaire |

| Isolateurs |

| Dispositifs de connexion |

| Système à fil unique |

| Système à double fil |

| Système de caténaire sectionnelle |

| Système de caténaire rigide |

| Transport public |

| Transport de marchandises |

| Construction |

| Exploitation minière |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Transport ferroviaire | |

| Transport en commun léger sur rail | ||

| Tramways | ||

| Système de trolleybus | ||

| Par composant | Supports | |

| Fils de caténaire | ||

| Isolateurs | ||

| Dispositifs de connexion | ||

| Par technologie | Système à fil unique | |

| Système à double fil | ||

| Système de caténaire sectionnelle | ||

| Système de caténaire rigide | ||

| Par utilisation finale | Transport public | |

| Transport de marchandises | ||

| Construction | ||

| Exploitation minière | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des systèmes de caténaire aérien d'ici 2030 ?

Le marché devrait atteindre 58,81 milliards USD d'ici 2030, avec une croissance à un CAGR de 10,85 %.

Quelle région mène la demande de systèmes de caténaire aérien ?

L'Asie-Pacifique a représenté 47,25 % des revenus de 2024, portée par des projets d'électrification à grande échelle en Chine et en Inde.

Quel segment technologique se développe le plus rapidement ?

Les systèmes de caténaire rigide devraient croître à un taux annuel de 12,56 % jusqu'en 2030 en raison de l'adoption des trains à grande vitesse.

Quelle application est le principal moteur de revenus ?

Le transport ferroviaire reste dominant, représentant 59,14 % des revenus mondiaux de 2024, tandis que le transport en commun léger sur rail est le segment à la croissance la plus rapide.

Dernière mise à jour de la page le: