Tamanho e Participação do Mercado de Sistema de Catenária Aérea

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 35.14 Bilhões de dólares |

| Tamanho do Mercado (2030) | 58.81 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.85% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Catenária Aérea por Mordor Intelligence

O tamanho do mercado de sistema de catenária aérea atingiu USD 35,14 bilhões em 2025 e está projetado para alcançar USD 58,81 bilhões até 2030, representando um robusto CAGR de 10,85%. Essa expansão decorre de mandatos governamentais sincronizados de descarbonização, rápida modernização de redes ferroviárias e redirecionamento de corredores de carga para tração elétrica. Desembolsos recordes de capital do setor público, como o programa de infraestrutura ferroviária dos Estados Unidos no valor de USD 2,4 bilhões denominado Melhorias Consolidadas de Infraestrutura e Segurança Ferroviária (CRISI), e USD 1,1 bilhão reservados para a eliminação de cruzamentos em nível, multiplicaram os pipelines de licitações e reduziram os riscos de financiamento de curto prazo. A Ásia-Pacífico permanece o maior centro regional de demanda, impulsionado pelo avanço da ferrovia de alta velocidade da China e pela contínua eletrificação da rede da Índia, enquanto o Oriente Médio e a África estão acelerando mais rapidamente graças a projetos greenfield de vários bilhões de dólares no Egito, Marrocos e no CCG. Os fabricantes de componentes estão correndo para introduzir estruturas compostas leves e monitoramento inteligente por IoT para reduzir os custos do ciclo de vida, e os fornecedores estão localizando a produção, exemplificado pela unidade da Siemens em Nova York, para reduzir a exposição logística e cumprir as regras de conteúdo doméstico.

Principais Conclusões do Relatório

- Por aplicação, o transporte ferroviário representou 59,14% da participação do mercado de sistema de catenária aérea em 2024; o trânsito de trem leve está projetado para avançar a um CAGR de 12,15% até 2030.

- Por componente, os fios de catenária lideraram com 43,06% da participação do mercado de sistema de catenária aérea em 2024; os isoladores estão posicionados para o CAGR mais rápido de 11,62% com a crescente demanda por monitoramento inteligente.

- Por tecnologia, os sistemas de fio único capturaram 49,33% da participação do mercado de sistema de catenária aérea em 2024, enquanto os sistemas de catenária rígida devem se expandir a um CAGR de 12,56% até 2030.

- Por uso final, o transporte público capturou 64,18% da participação do mercado de sistema de catenária aérea em 2024 e está previsto para se expandir a um CAGR de 10,97% até 2030.

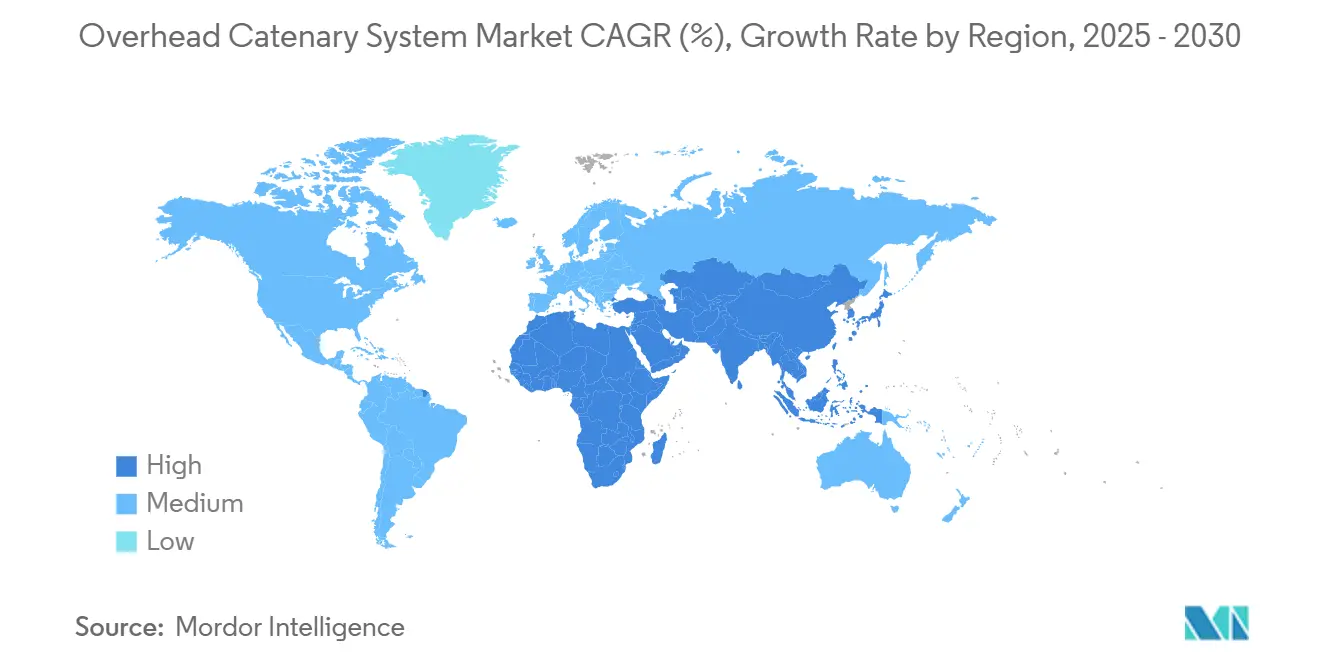

- Por geografia, a Ásia-Pacífico deteve 47,25% da participação do mercado de sistema de catenária aérea em 2024, e a região do Oriente Médio e África está definida para registrar o maior CAGR de 11,14% até 2030.

Tendências e Perspectivas do Mercado Global de Sistema de Catenária Aérea

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Eletrificação Urbana e de Alta Velocidade | +3.2% | Global; Ásia-Pacífico e Europa lideram | Médio prazo (2 a 4 anos) |

| Mandatos Governamentais de Descarbonização | +2.8% | Global; mais forte na UE e na América do Norte | Longo prazo (≥ 4 anos) |

| Menor Custo do Ciclo de Vida | +1.9% | Global; especialmente em mercados emergentes | Médio prazo (2 a 4 anos) |

| Modernização de Infraestrutura Envelhecida | +1.7% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Monitoramento de Catenária Inteligente por IoT | +0.8% | Mercados desenvolvidos, em expansão global | Curto prazo (≤ 2 anos) |

| Componentes Compostos Leves | +0.6% | Global; adoção antecipada na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Eletrificação de Ferrovias Urbanas e de Alta Velocidade

Agências ferroviárias nacionais e regionais estão comprometendo somas sem precedentes com a eletrificação. O programa Euregiobahn da Alemanha está convertendo 47 km de linhas regionais para o padrão de 15 kV a 16,7 Hz. No Reino Unido, um fundo de transporte de região urbana estende linhas de bonde e metrô até 2031. A Austrália reservou AUD 78,8 milhões (~USD 51,9 milhões) para o estudo de viabilidade da ferrovia de alta velocidade Sydney-Newcastle, consolidando a eletrificação como a espinha dorsal da mobilidade interurbana [1]"Orçamento da Autoridade de Ferrovia de Alta Velocidade 2025," Comunidade da Austrália, infrastructure.gov.au. Até corredores ricos em recursos estão em transição: Queensland está avaliando opções de eletrificação para a linha Mount Isa para apoiar sua economia de minerais críticos. Essas implantações ilustram como os segmentos de passageiros e de carga agora veem os sistemas de catenária como um pré-requisito inegociável para futuras ampliações de capacidade.

Mandatos Governamentais de Descarbonização

Roteiros obrigatórios de ação climática estão incorporando a adoção do mercado de sistema de catenária aérea nas regulamentações nacionais. A administração Biden-Harris já comprometeu investimentos significativos para a eliminação de cruzamentos em nível e melhorias no transporte ferroviário de passageiros que favorecem a tração elétrica [2]"Administração Biden-Harris Anuncia Investimentos em Infraestrutura Ferroviária," Departamento de Transportes dos EUA, transportation.gov. Na Europa, a Baviera e Baden-Württemberg aprovaram conjuntamente EUR 450 milhões (~USD 530,5 milhões) para eletrificar a linha Ulm–Aalen de 72,5 km, sublinhando o alinhamento multiestadual em torno do transporte com emissões líquidas zero. O compromisso de neutralidade de carbono da China até 2060 sustenta projetos de grande escala, como a instalação das "Quatro Elétricas" de Nanning–Pingxiang ao longo de 213,88 km de nova via de alta velocidade. Os critérios de seleção de fornecedores agora frequentemente incluem a certificação ISO 14001, levando fabricantes como a Dalekovod OSO a manter sistemas de gestão ambiental auditados externamente.

Menor Custo do Ciclo de Vida em Comparação com a Tração a Diesel

As redes elétricas oferecem economia superior em um horizonte de 30 anos. O modelo de eletrificação pública da Caltrain projeta custos operacionais por milha inferiores aos do diesel, ao mesmo tempo em que suporta maior frequência de serviço. O compromisso da Grã-Bretanha de concluir a eletrificação da Linha Principal de Midland entre Kettering e Wigston e de modernizar os suprimentos de energia da Linha Principal da Costa Oeste demonstra como a estabilidade de manutenção e de preços de combustível a longo prazo supera o maior investimento inicial [3]"Acordos de Transporte Sustentável para Regiões Urbanas 2025-32," Departamento de Transportes (Reino Unido), gov.uk. Uma lógica de retorno semelhante sustenta a preparação futura da Inland Rail para conversão elétrica à medida que os volumes de carga australianos se expandem. Os co-benefícios para a saúde pública, principalmente as melhorias na qualidade do ar urbano, reforçam o argumento financeiro para uma transição rápida.

Modernização da Infraestrutura Ferroviária Envelhecida

As redes maduras estão incorporando atualizações de catenária nos ciclos de renovação de vias. O plano de capital de 2025 da BNSF Railway inclui a substituição de 2,5 milhões de dormentes e 410 milhas de trilhos, criando janelas ideais para instalar energia e sinalização simultaneamente. A Nova Zelândia alocou capital significativo para reformar as linhas Johnsonville, Kāpiti e Hutt Valley de Wellington, posicionando a eletrificação como um elemento padrão da extensão da vida útil dos ativos. A modernização da sinalização digital da Linha Principal da Costa Leste do Reino Unido tem como meta uma redução de um terço nos atrasos e prevê 4.800 funções na cadeia de suprimentos, ilustrando como a modernização promove confiabilidade e emprego.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Altos Custos Iniciais de Eletrificação | –2.1% | Global; mais forte em mercados emergentes | Curto prazo (≤ 2 anos) |

| Complexidade de Integração com Ativos Legados | –1.4% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Concorrência de Novos Trens | –0.9% | Europa e Japão | Longo prazo (≥ 4 anos) |

| Volatilidade do Preço do Cobre | –0.8% | Cadeia de suprimentos global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial para Eletrificação

A intensidade de capital continua sendo o principal obstáculo, especialmente em regiões sensíveis a custos. A linha de via dupla do Estágio 1 da Costa do Sol Direta de Queensland tem preço correspondente para 19 km. O programa Ulm–Aalen da Alemanha atinge investimento significativo por quilômetro, mesmo dentro de um corredor desenvolvido. Esses preços elevados frequentemente desencadeiam pausas no financiamento, evidenciadas pela suspensão temporária da Fase 3 da Linha Principal de Midland no Reino Unido. As parcerias público-privadas podem preencher as lacunas, mas adicionam complexidade de due diligence e prolongam os prazos de licitação.

Complexidade de Integração com Ativos Legados

A interferência eletromagnética e os limites de folga complicam as reformas. Estudos do Conselho de Pesquisa em Transportes mostram que os sistemas de sinalização devem ser blindados ou substituídos quando a energia de tração é introduzida. As estruturas de pontes na América do Norte frequentemente exigem rebaixamento custoso de trilhos ou ajustes no perfil da catenária para manter a folga de carga. As zonas de interface CA/CC exigem estações de comutação personalizadas e regras operacionais rigorosas, prolongando os cronogramas dos projetos e exigindo equipes de engenharia especializadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Transporte Ferroviário Lidera a Transformação da Mobilidade Urbana

O transporte ferroviário representou 59,14% da participação do mercado de sistema de catenária aérea em 2024, refletindo seu status como espinha dorsal da conectividade interurbana. Sua participação é ancorada pelos contínuos lançamentos de corredores de alta velocidade da China e pela modernização das linhas de carga da América do Norte. Simultaneamente, o segmento se beneficia de requisitos obrigatórios de emissões líquidas zero que forçam as transportadoras de carga a se prepararem para atualizações de tração elétrica mesmo antes de as datas de instalação serem finalizadas. O trânsito de trem leve, embora menor hoje, está se expandindo a um CAGR de 12,15% até 2030, à medida que as áreas metropolitanas investem em soluções de deslocamento sem poluição.

Acordos de transporte para regiões urbanas, como o programa de GBP 15,6 bilhões (~USD 21 bilhões) do Reino Unido e o Euregiobahn da Alemanha, ilustram como as extensões de bonde e metrô se alinham com objetivos mais amplos de sustentabilidade. As redes de bonde na Europa Oriental e na Ásia mantêm uma adoção cautelosa, mas constante, aproveitando as habilidades legadas de trólebus para o treinamento cruzado da força de trabalho. Os planejadores urbanos também veem os sistemas de trólebus como pontes de eletrificação de baixo custo onde os alinhamentos ferroviários enfrentam restrições de faixa de domínio. Consequentemente, a demanda diversificada por aplicações estabiliza o mercado de sistema de catenária aérea, mitigando a exposição a qualquer classe de projeto individual.

Por Componente: Tecnologias de Fio Impulsionam a Inovação

Os fios de catenária representaram a maior fatia de 43,06% na participação geral do mercado de sistema de catenária aérea em 2024, graças às inevitáveis substituições de condutores durante cada implantação de eletrificação. A pesquisa e desenvolvimento de ligas está agora centrada na redução das perdas resistivas sem agravar a dependência do cobre, e vários programas europeus estão testando misturas de alumínio-magnésio-silício que prometem uma redução de peso significativa. Os isoladores, o componente de crescimento mais rápido com um CAGR de 11,62%, capitalizam em pacotes de sensores embarcados que transmitem correntes de fuga em tempo real e dados de temperatura ambiente para as equipes de manutenção.

As estruturas de suporte estão na fronteira da inovação em compósitos: mastros de PRFC e PRFV reduzem o peso de manuseio, enquanto blocos de ancoragem pré-moldados em fábrica aceleram a montagem no local. Os dispositivos conectores incorporam caixas de junção digitais que transmitem correntes de carga para painéis centrais de gestão de ativos. Os fornecedores estão, consequentemente, alinhando os sistemas de produção com os mandatos de gestão de energia ISO 50001, reforçando a narrativa de sustentabilidade que os operadores de material rodante e os financiadores públicos exigem.

Por Tecnologia: Sistemas Rígidos Ganham Tração em Alta Velocidade

As configurações de fio único mantiveram 49,33% da participação do mercado de sistema de catenária aérea em 2024, em grande parte porque seus custos de capital permanecem os mais baixos para linhas convencionais de passageiros e urbanas. No entanto, os corredores de alta velocidade acima de 250 km/h estão migrando para sistemas de catenária rígida, que devem crescer a uma taxa anual de 12,56% até 2030. O projeto Brightline West de Las Vegas–Sul da Califórnia, apoiado pela unidade da Siemens em Nova York, especifica explicitamente a tecnologia rígida para garantir estabilidade aerodinâmica a 300 km/h.

As soluções de fio duplo continuam a atender rotas de carga de eixo pesado onde a demanda de corrente excede a capacidade de fio único, mas as velocidades de linha permanecem abaixo dos limites rígidos. Os projetos de catenária seccional encontram preferência em metrôs densos que devem isolar zonas de manutenção sem interromper as frequências nos horários de pico. À medida que os modelos de dinâmica de fluidos computacional refinam os parâmetros de interação do pantógrafo, as equipes de aquisição baseiam as adjudicações no custo total do ciclo de vida em vez do desembolso de capital, elevando o padrão tecnológico em todas as licitações.

Por Uso Final: Transporte Público Domina a Mobilidade Sustentável

Os operadores públicos absorveram 64,18% do tamanho do mercado de sistema de catenária aérea em 2024 e devem crescer a um CAGR de 10,97% até 2030. O Circuito Ferroviário Suburbano da Austrália, alimentado inteiramente por eletricidade renovável, exemplifica como as autoridades regionais ancoram a política climática na eletrificação do transporte de massa. A Modernização da Rota TransPennine e a Ferrovia Leste-Oeste até Cambridge na Europa igualmente integram a implantação de catenária junto com a modernização de sinalização e controle digital.

As transportadoras de carga são o segundo maior grupo de clientes, protegendo-se contra oscilações nos preços de combustível e enfrentando cada vez mais sobretaxas de carbono em portos intermodais. Os nichos de mineração e construção dependem de layouts de catenária de curto percurso em túneis e perímetros de canteiros de obras, onde os gases de escape do diesel representam riscos à saúde e custos de ventilação. Coletivamente, esses usos finais diversificados reforçam o ciclo contínuo de demanda que sustenta a estabilidade de receita do setor de sistema de catenária aérea.

Análise Geográfica

A Ásia-Pacífico permaneceu o epicentro da demanda, detendo 47,25% da participação do mercado de sistema de catenária aérea em 2024, com base na instalação de Nanning–Pingxiang da China e nas adjudicações do corredor de alta velocidade Mumbai–Ahmedabad da Índia. O Japão continua a ser pioneiro em pesquisa de pantógrafo aerodinâmico, enquanto a Coreia do Sul integra análises de catenária em tempo real em suas redes de metrô.

O Oriente Médio e a África estão no caminho para um CAGR de 11,14%, impulsionados pela eletrificação nacional do Egito e pelo plano de modernização ferroviária de Marrocos. Os estados do Conselho de Cooperação do Golfo estão sincronizando alinhamentos transfronteiriços que eventualmente ligarão o Porto de Duqm de Omã aos mercados europeus, um passo que deve elevar acentuadamente os volumes de licitações regionais após 2026.

A Europa registrou adições constantes por meio de atualizações em linhas secundárias, sendo o Euregiobahn da Alemanha e a Brenzbahn Ulm–Aalen exemplos ilustrativos. A América do Norte acelerou à medida que a Brightline West garantiu uma concessão federal de USD 3 bilhões, enquanto a Siemens localizou a produção para satisfazer as cláusulas de Compra Americana. A América do Sul segue uma trajetória mista: a Companhia Paulista de Trens Metropolitanos do Brasil e o corredor logístico Belgrano Cargas da Argentina são pontos positivos de eletrificação, mas as pressões macroeconômicas ainda moderam implantações mais amplas.

Cenário Competitivo

O mercado de sistema de catenária aérea demonstra concentração moderada. Siemens, Alstom e CRRC respondem por uma receita global significativa, aproveitando fábricas em múltiplos continentes e conjuntos de monitoramento proprietários. A unidade da Siemens fabrica conjuntos de catenária rígida para contratos domésticos de alta velocidade, reduzindo os prazos de entrega e alinhando-se com as estipulações de Compra Americana. A ampliação da capacidade francesa da Alstom adiciona estruturas de material rodante e linhas de montagem ROCS para atender à demanda do Avelia Horizon.

A Hitachi Energy está investindo USD 155 milhões para ampliar a produção de transformadores e equipamentos de comutação na América do Norte, posicionando-se para pacotes completos de "energia ao fio". A CRRC aproveita as enormes economias de produção doméstica e tem como alvo exportações turnkey para a África e a América Latina, agrupando financiamento com equipamentos para superar os obstáculos de investimento inicial em mercados em desenvolvimento. Especialistas menores como a Schunk Transit Systems e a Wabtec conquistam nichos de alta margem em monitoramento em tempo real e pacotes de pantógrafo, respectivamente.

A resiliência da cadeia de suprimentos domina as agendas no nível do conselho. Os fabricantes de equipamentos originais estão diversificando as fontes de cobre e qualificando ligas de alumínio, enquanto os pioneiros em mastros compostos assinam acordos de licenciamento exclusivos para proteger a propriedade intelectual. As certificações ISO 9001, 14001 e 50001 passaram de diferenciais a pré-requisitos de licitação, filtrando efetivamente os participantes não credenciados. A mudança em direção a receitas de serviços digitais, incluindo assinaturas de análise de dados, deve remodelar os grupos de lucro nos próximos cinco anos.

Líderes do Setor de Sistema de Catenária Aérea

CRRC Corporation Limited

Alstom SA

Siemens AG

ABB Ltd.

Nexans SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Alstom assinou com a RESA Yapi Elektromekanik A.S. para fornecer ROCS para o corredor Halkali–Kapikule de 153 km da Turquia, parte da espinha dorsal da Rede Transeuropeia de Transportes (TEN-T).

- Novembro de 2024: A Mitsubishi Heavy Industries garantiu um contrato para modernizar o sistema de catenária aérea no depósito de Zuoying da Ferrovia de Alta Velocidade de Taiwan.

- Outubro de 2024: A IRCON comissionou o primeiro ROCS da Índia com classificação para 180 km/h no segmento de túnel duplo Delhi–Meerut RRTS.

- Abril de 2024: A TSO Canada iniciou um contrato de oito anos para projetar, fornecer e manter equipamentos de linha aérea para a linha de metrô Ontario Line de 15,6 km de Toronto.

Escopo do Relatório Global do Mercado de Sistema de Catenária Aérea

| Transporte Ferroviário |

| Trânsito de Trem Leve |

| Bondes |

| Sistema de Trólebus |

| Suportes |

| Fios de Catenária |

| Isoladores |

| Dispositivos Conectores |

| Sistema de Fio Único |

| Sistema de Fio Duplo |

| Sistema de Catenária Seccional |

| Sistema de Catenária Rígida |

| Transporte Público |

| Transporte de Carga |

| Construção |

| Mineração |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Aplicação | Transporte Ferroviário | |

| Trânsito de Trem Leve | ||

| Bondes | ||

| Sistema de Trólebus | ||

| Por Componente | Suportes | |

| Fios de Catenária | ||

| Isoladores | ||

| Dispositivos Conectores | ||

| Por Tecnologia | Sistema de Fio Único | |

| Sistema de Fio Duplo | ||

| Sistema de Catenária Seccional | ||

| Sistema de Catenária Rígida | ||

| Por Uso Final | Transporte Público | |

| Transporte de Carga | ||

| Construção | ||

| Mineração | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de sistema de catenária aérea até 2030?

O mercado está previsto para atingir USD 58,81 bilhões até 2030, crescendo a um CAGR de 10,85%.

Qual região lidera a demanda por sistemas de catenária aérea?

A Ásia-Pacífico representou 47,25% da receita de 2024, impulsionada por projetos de eletrificação em larga escala na China e na Índia.

Qual segmento de tecnologia está se expandindo mais rapidamente?

Os sistemas de catenária rígida devem crescer a uma taxa anual de 12,56% até 2030 devido à adoção de ferrovias de alta velocidade.

Qual aplicação é o principal gerador de receita?

O transporte ferroviário permanece dominante, representando 59,14% da receita global de 2024, enquanto o trem leve é o segmento de crescimento mais rápido.

Página atualizada pela última vez em: