架空電車線システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 35.14 十億米ドル |

| 市場規模 (2030) | 58.81 十億米ドル |

| 成長率 (2025 - 2030) | 10.85% CAGR |

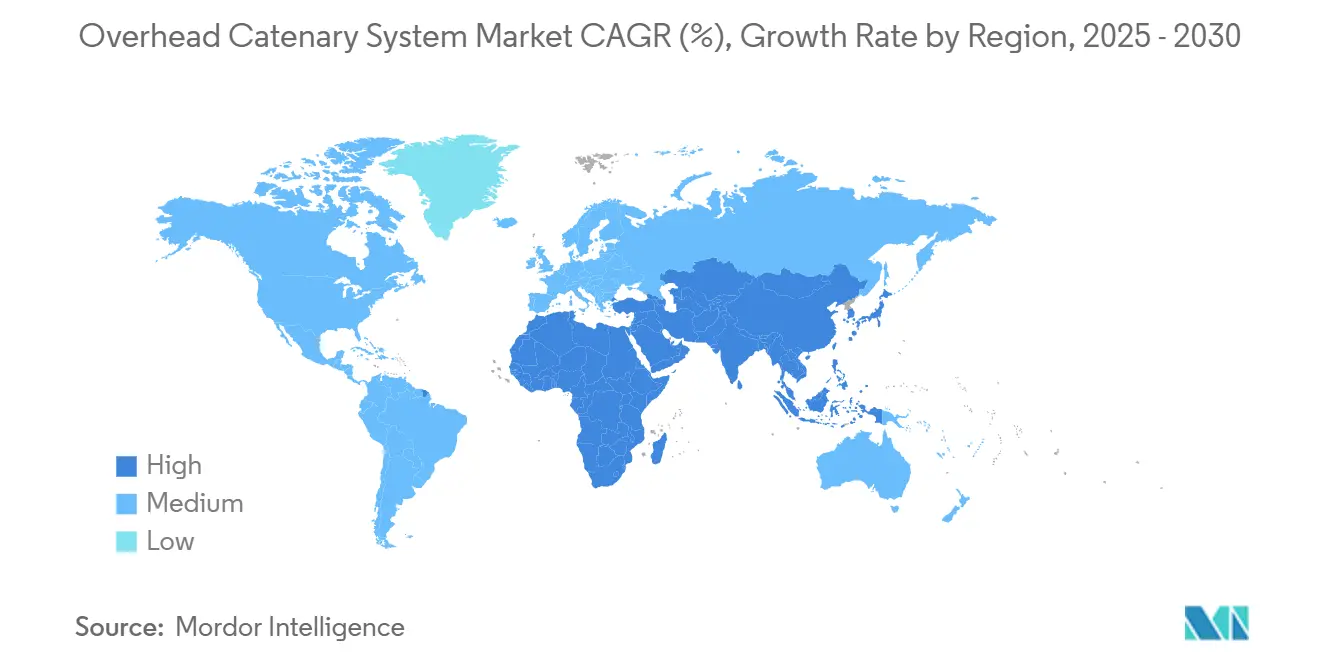

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる架空電車線システム市場分析

架空電車線システムの市場規模は2025年に358億1,400万米ドルに達し、2030年までに588億1,000万米ドルへ拡大する見込みで、堅調な10.85%のCAGRを示しています。この拡大は、政府による脱炭素化義務の同期的推進、急速な鉄道ネットワークの近代化、および電気牽引への貨物回廊のシフトに起因しています。米国の鉄道インフラプログラムである統合鉄道インフラ・安全改善(CRISI)への24億米ドルや、踏切除去に充当された11億米ドルなど、公共部門の記録的な資本支出がテンダーパイプラインを拡大し、短期的な資金調達リスクを軽減しています。アジア太平洋地域は、中国の高速鉄道の急増とインドの継続的なネットワーク電化を背景に最大の地域需要センターであり続けており、中東・アフリカ地域はエジプト、モロッコ、湾岸協力会議(GCC)諸国にわたる数十億ドル規模のグリーンフィールドプロジェクトにより最も急速に加速しています。コンポーネントメーカーはライフサイクルコスト削減に向けて軽量複合構造物とスマートIoTモニタリングの導入を競い合っており、サプライヤーはSiemensのニューヨーク工場に代表されるように生産の現地化を進め、物流リスクの低減と国内調達規制への対応を図っています。

主要レポートのポイント

- 用途別では、鉄道輸送が2024年の架空電車線システム市場シェアの59.14%を占め、ライトレールトランジットは2030年にかけて12.15%のCAGRで拡大する見込みです。

- コンポーネント別では、架線が2024年の架空電車線システム市場シェアの43.06%をリードし、絶縁体はスマートモニタリングへの需要拡大を背景に最速の11.62%のCAGRが見込まれています。

- 技術別では、単線式システムが2024年の架空電車線システム市場シェアの49.33%を占め、剛体架線システムは2030年にかけて12.56%のCAGRで拡大する予測です。

- 最終用途別では、公共交通機関が2024年の架空電車線システム市場シェアの64.18%を占め、2030年にかけて10.97%のCAGRで拡大する予測です。

- 地域別では、アジア太平洋地域が2024年の架空電車線システム市場シェアの47.25%を保有し、中東・アフリカ地域が2030年にかけて最高の11.14%のCAGRを記録する見込みです。

架空電車線システムのグローバル市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市部および高速鉄道の電化 | +3.2% | グローバル;アジア太平洋地域と欧州がリード | 中期(2〜4年) |

| 政府の脱炭素化義務 | +2.8% | グローバル;欧州連合と北米で最も強い | 長期(4年以上) |

| ライフサイクルコストの低減 | +1.9% | グローバル;特に新興市場 | 中期(2〜4年) |

| 老朽化インフラの近代化 | +1.7% | 北米と欧州 | 長期(4年以上) |

| スマートIoT架線モニタリング | +0.8% | 先進市場、グローバルに拡大中 | 短期(2年以内) |

| 軽量複合コンポーネント | +0.6% | グローバル;アジア太平洋地域での早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

都市部および高速鉄道の急速な電化

国および地域の鉄道機関は、電化に前例のない資金を投じています。ドイツのオイレギオバーン計画は47kmの地域路線を15kV・16.7Hz規格に転換しています。英国では、都市圏交通基金が2031年まで路面電車と地下鉄路線を延伸しています。オーストラリアはシドニー〜ニューキャッスル高速鉄道のビジネスケースに7,880万豪ドル(約5,190万米ドル)を拠出し、都市間モビリティの基盤として電化を確立しました [1]「高速鉄道庁予算2025年」、オーストラリア連邦政府、infrastructure.gov.au。資源豊富な回廊でも転換が進んでいます。クイーンズランド州は重要鉱物経済を支援するためにマウント・アイザ線の電化オプションを評価しています。これらの展開は、旅客・貨物の両セグメントが架線システムを将来の輸送能力増強に不可欠な前提条件と見なしていることを示しています。

政府の脱炭素化義務

義務的な気候行動ロードマップが、架空電車線システム市場の採用を国家規制に組み込んでいます。バイデン・ハリス政権はすでに、電気牽引を優遇する踏切除去と旅客鉄道強化に向けた多額の投資を確約しています [2]「バイデン・ハリス政権が鉄道インフラ投資を発表」、米国運輸省、transportation.gov。欧州では、バイエルン州とバーデン=ヴュルテンベルク州が共同で4億5,000万ユーロ(約5億3,050万米ドル)を承認し、72.5kmのウルム〜アーレン線を電化することで、ネットゼロ輸送に向けた複数州の連携を示しました。中国の2060年カーボンニュートラル宣言は、213.88kmの新高速軌道にわたる南寧〜憑祥「四電化」設置などの大規模プロジェクトを持続させています。サプライヤー選定基準にはISO 14001認証が含まれることが多くなり、Dalekovod OSOのようなメーカーは外部監査を受けた環境マネジメントシステムの維持を求められています。

ディーゼル牽引に対するライフサイクルコストの優位性

電気ネットワークは30年間の視点で優れた経済性を発揮します。カルトレインの公共電化モデルは、ディーゼルよりも1マイルあたりの運営コストが低く、より高い運行頻度を支援することを示しています。英国がケタリング〜ウィグストン間のミッドランド・メインライン電化完成とウェスト・コースト・メインラインの電力供給強化にコミットしていることは、長期的なメンテナンスと燃料価格の安定性が高い初期設備投資を上回ることを示しています [3]「都市圏持続可能交通決済2025〜32年」、運輸省(英国)、gov.uk。同様の投資回収論理が、オーストラリアの貨物量拡大に伴うインランド・レールの電気転換への将来対応を支えています。公衆衛生上の副次的効果、主に都市部の大気質改善も、急速な転換の財務的根拠を強化しています。

老朽化した鉄道インフラの近代化

成熟したネットワークは、軌道更新サイクルに架線アップグレードを組み込んでいます。BNSFレールウェイの2025年資本計画には250万本の枕木と410マイルの軌道交換が含まれており、電力・信号設備を同時設置する絶好の機会を生み出しています。ニュージーランドはウェリントンのジョンソンビル線、カーピティ線、ハット・バレー線の大規模改修に多額の資本を配分し、電化を資産寿命延長の標準要素として位置づけています。英国のイースト・コースト・メインラインのデジタル信号アップグレードは遅延を3分の1削減することを目標とし、4,800件のサプライチェーン雇用を見込んでおり、近代化が信頼性と雇用を促進することを示しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電化の高い初期投資コスト | –2.1% | グローバル;新興市場で最も強い | 短期(2年以内) |

| レガシー資産統合の複雑性 | –1.4% | 北米と欧州 | 中期(2〜4年) |

| 新型列車との競合 | –0.9% | 欧州と日本 | 長期(4年以上) |

| 銅価格の変動性 | –0.8% | グローバルサプライチェーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電化のための高い初期設備投資

資本集約性は依然として主要な障壁であり、特にコスト敏感な地域で顕著です。クイーンズランド州のダイレクト・サンシャイン・コースト第1期複線区間は19kmに対して相応の価格設定がなされています。ドイツのウルム〜アーレン計画は、先進的な回廊内においても1キロメートルあたり多額の投資を要します。このような高額な費用は資金調達の停止を引き起こすことが多く、英国がミッドランド・メインライン第3フェーズを一時停止したことがその証拠です。官民パートナーシップはギャップを埋めることができますが、デューデリジェンスの複雑性を増し、テンダーのタイムラインを延長します。

レガシー資産との統合の複雑性

電磁干渉とクリアランス制限が改修工事を複雑にしています。交通研究委員会の研究によると、牽引電力が導入される際には信号システムを遮蔽または交換する必要があります。北米の橋梁構造物では、貨物クリアランスを維持するために費用のかかる軌道低下または架線プロファイル調整が必要になることが多いです。交流・直流インターフェースゾーンはカスタムの切替ステーションと厳格な運用規則を必要とし、プロジェクトスケジュールを延長し、専門的なエンジニアリングチームを必要とします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:鉄道輸送が都市モビリティ変革をリード

鉄道輸送は2024年の架空電車線システム市場シェアの59.14%を占め、都市間接続の基盤としての地位を反映しています。そのシェアは、中国の継続的な高速回廊展開と北米の貨物線近代化によって支えられています。同時に、このセグメントは設置日が確定する前から貨物事業者に電気牽引アップグレードの準備を強制する義務的なネットゼロ要件の恩恵を受けています。ライトレールトランジットは現在は規模が小さいものの、大都市圏が無公害通勤ソリューションに投資するにつれて2030年にかけて12.15%のCAGRで拡大しています。

英国の155億6,000万ポンド(約210億米ドル)のプログラムやドイツのオイレギオバーンなどの都市圏交通協定は、路面電車と地下鉄の延伸がより広範な持続可能性目標とどのように連動しているかを示しています。東欧とアジアの路面電車ネットワークは、労働力の相互訓練にレガシーのトロリーバス技術を活用しながら、慎重ながらも着実な採用を維持しています。都市計画者はまた、鉄道の線形が用地取得の制約に直面する場合に、トロリーバスシステムを低コストの電化橋渡しとして見ています。したがって、多様化した用途需要が架空電車線システム市場を安定させ、特定のプロジェクトクラスへの露出を軽減しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

コンポーネント別:ワイヤー技術がイノベーションを牽引

架線は2024年の架空電車線システム市場シェア全体の43.06%という最大のシェアを占め、これは各電化展開における不可避の導体交換によるものです。合金の研究開発は現在、銅依存を悪化させることなく抵抗損失を低減することに集中しており、いくつかの欧州プログラムはアルミニウム・マグネシウム・シリコン合金のパイロット試験を行い、大幅な重量削減を見込んでいます。最も成長の速いコンポーネントである絶縁体は11.62%のCAGRで、リアルタイムの漏れ電流と周囲温度データを保守クルーに中継する組み込みセンサーパッケージを活用しています。

支持構造物は複合材革新の最前線にあります。炭素繊維強化プラスチック(CFRP)およびガラス繊維強化プラスチック(GFRP)マストは取り扱い重量を低減し、工場プレキャストのアンカーブロックは現場組立を加速します。コネクタデバイスは、負荷電流を中央資産管理ダッシュボードに中継するデジタルジャンクションボックスを組み込んでいます。サプライヤーはその結果、ISO 50001エネルギーマネジメント義務に合わせて生産システムを調整し、車両運行事業者と公共資金提供者が求める持続可能性の物語を強化しています。

技術別:剛体システムが高速鉄道での採用を拡大

単線式構成は2024年の架空電車線システム市場シェアの49.33%を維持しており、これは主に従来の旅客・都市路線において資本コストが最も低いためです。しかし、時速250kmを超える高速回廊は剛体架線システムへの転換が進んでおり、2030年まで年率12.56%の成長が予測されています。SiemensのニューヨークプラントによってサポートされているBrightline Westのラスベガス〜南カリフォルニアプロジェクトは、時速300kmでの空力安定性を確保するために剛体技術を明示的に指定しています。

複線式ソリューションは、電流引き込みが単線式容量を超える重軸貨物路線に引き続き対応していますが、線速度は剛体の閾値を下回っています。区分架線設計は、ピーク時の運行頻度を妨げることなく保守ゾーンを隔離する必要がある高密度地下鉄で支持されています。計算流体力学モデルがパンタグラフ相互作用パラメータを精緻化するにつれて、調達チームは資本支出ではなくライフサイクル総コストに基づいて発注を決定し、テンダー全体の技術水準を引き上げています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

最終用途別:公共交通機関が持続可能なモビリティを主導

公共事業者は2024年の架空電車線システム市場規模の64.18%を吸収し、2030年にかけて10.97%のCAGRで成長する見込みです。再生可能電力のみで運行されるオーストラリアの郊外鉄道ループは、地域当局が大量輸送電化に気候政策を組み込む方法を示しています。欧州のトランスペナイン・ルート・アップグレードとケンブリッジへのイースト・ウェスト・レールも同様に、信号・デジタル制御の近代化と並行して架線展開を統合しています。

貨物事業者は2番目に大きな顧客層であり、燃料価格の変動をヘッジし、インターモーダル港での炭素賦課金に直面することが増えています。鉱業・建設のニッチ分野は、ディーゼル排気が健康被害をもたらし換気コストがかかるトンネルや敷地周辺での短距離架線レイアウトに依存しています。これらの多様化した最終用途は、架空電車線システム産業の収益安定性を支える継続的な需要サイクルを強化しています。

地域分析

アジア太平洋地域は需要の中心地であり続け、中国の南寧〜憑祥設置とインドのムンバイ〜アーメダバード高速回廊の受注を背景に、2024年の架空電車線システム市場シェアの47.25%を保有しています。日本は空力パンタグラフ研究の先駆者であり続け、韓国は地下鉄ネットワークにリアルタイムの架線分析を統合しています。

中東・アフリカ地域はエジプトの国家電化とモロッコの鉄道近代化計画に支えられ、11.14%のCAGRに向かっています。湾岸協力会議(GCC)諸国は、最終的にオマーンのドゥクム港を欧州市場に結ぶ国境を越えた路線を同期させており、2026年以降に地域のテンダー量を大幅に増加させると期待されています。

欧州はドイツのオイレギオバーンとウルム〜アーレン・ブレンツバーンに代表される二次路線アップグレードを通じて着実な増加を記録しました。北米はBrightline Westが30億米ドルの連邦補助金を確保し、Siemensがバイ・アメリカ条項を満たすために生産を現地化したことで加速しました。南米は混在した軌跡をたどっています。ブラジルのサンパウロ都市鉄道会社とアルゼンチンのベルグラーノ・カルガス物流回廊は電化の明るい事例ですが、マクロ財政的な圧力が依然として広範な展開を抑制しています。

競合ランドスケープ

架空電車線システム市場は中程度の集中度を示しています。Siemens、Alstom、CRRCは複数大陸にわたる工場と独自のモニタリングスイートを活用し、グローバル収益の相当部分を占めています。Siemensの工場は国内高速契約向けの剛体架線アセンブリを製造し、リードタイムを短縮してバイ・アメリカ規定に対応しています。Alstomのフランスの生産能力増強は、アベリア・ホライゾン需要を支援するために車両シェルとROCSアセンブリラインを追加しています。

Hitachi Energyは北米でのトランスフォーマーおよびスイッチギア生産拡大に1億5,500万米ドルを投資し、「電力から架線まで」のフルシステムパッケージに向けて自社を位置づけています。CRRCは大規模な国内生産経済を活用し、アフリカとラテンアメリカへのターンキー輸出を目標とし、開発途上市場の設備投資障壁を相殺するために資金調達と機器をバンドルしています。Schunk Transit SystemsやWabtecなどの小規模専門企業は、それぞれリアルタイムモニタリングとパンタグラフパッケージにおいて高マージンのニッチを開拓しています。

サプライチェーンの強靭性が取締役会レベルの議題を支配しています。OEMは銅のデュアルソーシングとアルミニウム合金の認定を進める一方、複合材マストの先駆者は知的財産を保護するために独占ライセンス契約を締結しています。ISO 9001、14001、50001の認証は差別化要因からテンダーの前提条件へと移行し、未認定の参入者を事実上排除しています。データ分析サブスクリプションを含むデジタルサービス収益へのシフトは、今後5年間で利益プールを再形成すると予想されています。

架空電車線システム産業のリーダー企業

CRRC Corporation Limited

Alstom SA

Siemens AG

ABB Ltd.

Nexans SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:AlstomはRESA Yapi Elektromekanik A.S.と契約を締結し、欧州横断交通ネットワーク(TEN-T)の幹線であるトルコの153kmハルカル〜カプクレ回廊向けにROCSを供給します。

- 2024年11月:三菱重工業が台湾高速鉄道の左営車両基地における架空電車線システムのアップグレード契約を受注しました。

- 2024年10月:IRCONがデリー〜メーラト地域高速輸送システム(RRTS)の双線トンネル区間において、時速180kmに対応するインド初のROCSを開通させました。

- 2024年4月:TSO Canadaがトロントの15.6kmオンタリオ・ライン地下鉄向けの架空線設備の設計・供給・保守に関する8年間の契約を開始しました。

架空電車線システムのグローバル市場レポートの調査範囲

| 鉄道輸送 |

| ライトレールトランジット |

| 路面電車 |

| トロリーバスシステム |

| 支持構造物 |

| 架線 |

| 絶縁体 |

| コネクタデバイス |

| 単線式システム |

| 複線式システム |

| 区分架線システム |

| 剛体架線システム |

| 公共交通機関 |

| 貨物輸送 |

| 建設 |

| 鉱業 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 用途別 | 鉄道輸送 | |

| ライトレールトランジット | ||

| 路面電車 | ||

| トロリーバスシステム | ||

| コンポーネント別 | 支持構造物 | |

| 架線 | ||

| 絶縁体 | ||

| コネクタデバイス | ||

| 技術別 | 単線式システム | |

| 複線式システム | ||

| 区分架線システム | ||

| 剛体架線システム | ||

| 最終用途別 | 公共交通機関 | |

| 貨物輸送 | ||

| 建設 | ||

| 鉱業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

架空電車線システム市場の2030年における予測値は?

市場は2030年までに588億1,000万米ドルに達し、10.85%のCAGRで成長する予測です。

架空電車線システムの需要をリードする地域はどこですか?

アジア太平洋地域が2024年収益の47.25%を占め、中国とインドの大規模電化プロジェクトに支えられています。

最も急速に拡大している技術セグメントはどれですか?

剛体架線システムは高速鉄道の採用により、2030年まで年率12.56%で成長する見込みです。

主要な収益ドライバーとなっている用途はどれですか?

鉄道輸送が引き続き主導的であり、2024年のグローバル収益の59.14%を占め、ライトレールトランジットが最も成長の速いセグメントです。

最終更新日: