Tamaño y Participación del Mercado de Sistemas de Catenaria Aérea

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 35.14 Mil millones de dólares |

| Tamaño del Mercado (2030) | 58.81 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.85% CAGR |

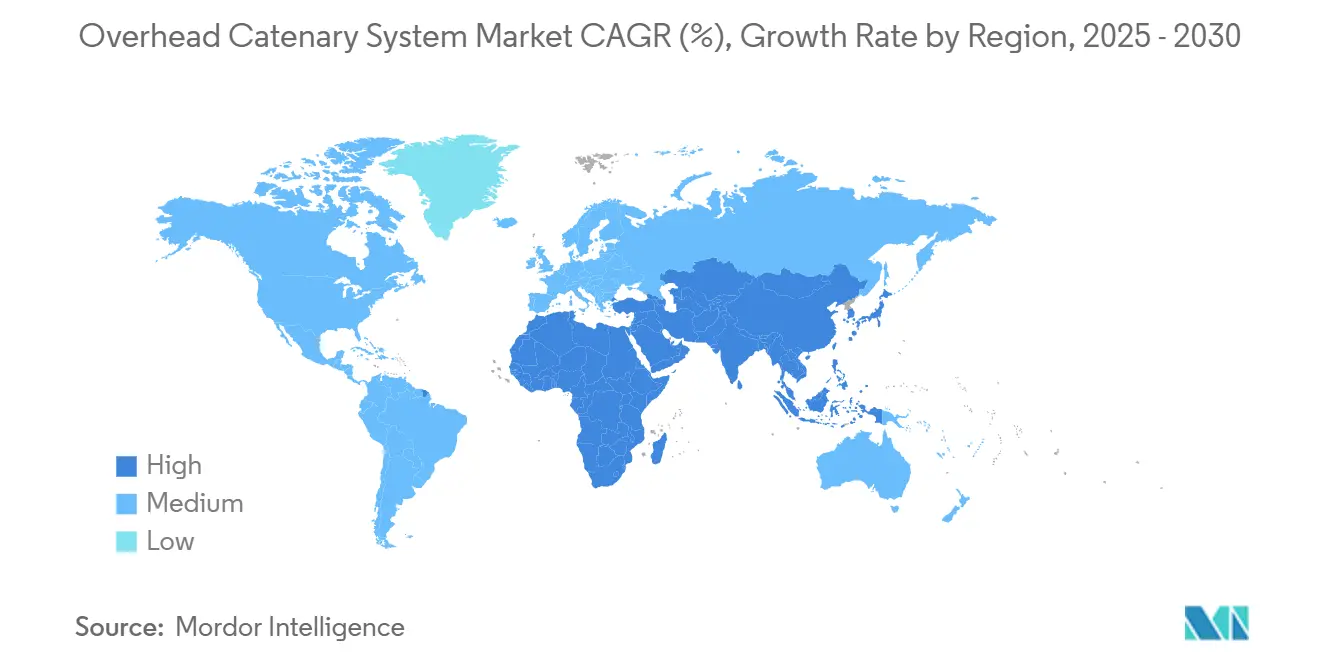

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Catenaria Aérea por Mordor Intelligence

El tamaño del mercado de sistemas de catenaria aérea alcanzó los USD 35,14 mil millones en 2025 y se proyecta que ascienda a USD 58,81 mil millones para 2030, lo que representa una sólida CAGR del 10,85%. Esta expansión se deriva de mandatos gubernamentales de descarbonización sincronizados, una rápida modernización de las redes ferroviarias y el desplazamiento de los corredores de carga hacia la tracción eléctrica. Los desembolsos de capital sin precedentes del sector público, como el programa de infraestructura ferroviaria de USD 2.400 millones de Estados Unidos denominado Mejoras Consolidadas de Infraestructura Ferroviaria y Seguridad (CRISI), y los USD 1.100 millones reservados para la eliminación de cruces a nivel, han multiplicado los flujos de licitaciones y reducido los riesgos de financiamiento a corto plazo. Asia-Pacífico sigue siendo el mayor centro de demanda regional, impulsado por el auge del ferrocarril de alta velocidad en China y la continua electrificación de la red en India, mientras que Oriente Medio y África se aceleran con mayor rapidez gracias a proyectos de nueva construcción de varios miles de millones de dólares en Egipto, Marruecos y el CCG. Los fabricantes de componentes se apresuran a introducir estructuras compuestas ligeras y monitoreo inteligente mediante IoT para reducir los costos del ciclo de vida, y los proveedores están localizando la producción, como lo ejemplifica la planta de Siemens en Nueva York, para reducir la exposición logística y cumplir con las normas de contenido nacional.

Conclusiones Clave del Informe

- Por aplicación, el transporte ferroviario representó el 59,14% de la participación del mercado de sistemas de catenaria aérea en 2024; se proyecta que el tránsito ferroviario ligero avance a una CAGR del 12,15% hasta 2030.

- Por componente, los cables de catenaria lideraron con el 43,06% de la participación del mercado de sistemas de catenaria aérea en 2024; los aisladores están preparados para la CAGR más rápida del 11,62% ante la creciente demanda de monitoreo inteligente.

- Por tecnología, los sistemas de cable único capturaron el 49,33% de la participación del mercado de sistemas de catenaria aérea en 2024, mientras que se prevé que los sistemas de catenaria rígida se expandan a una CAGR del 12,56% hasta 2030.

- Por uso final, el transporte público capturó el 64,18% de la participación del mercado de sistemas de catenaria aérea en 2024 y se prevé que se expanda a una CAGR del 10,97% hasta 2030.

- Por geografía, Asia-Pacífico mantuvo el 47,25% de la participación del mercado de sistemas de catenaria aérea en 2024, y se espera que la región de Oriente Medio y África registre la CAGR más alta del 11,14% hasta 2030.

Tendencias e Información del Mercado Global de Sistemas de Catenaria Aérea

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Electrificación Urbana y de Alta Velocidad | +3.2% | Global; APAC y Europa lideran | Mediano plazo (2-4 años) |

| Mandatos Gubernamentales de Descarbonización | +2.8% | Global; más fuerte en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Menor Costo del Ciclo de Vida | +1.9% | Global; especialmente en mercados emergentes | Mediano plazo (2-4 años) |

| Modernización de Infraestructura Envejecida | +1.7% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Monitoreo Inteligente de Catenaria mediante IoT | +0.8% | Mercados desarrollados, en expansión global | Corto plazo (≤ 2 años) |

| Componentes Compuestos Ligeros | +0.6% | Global; adopción temprana en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Electrificación Rápida del Ferrocarril Urbano y de Alta Velocidad

Las agencias ferroviarias nacionales y regionales están comprometiendo sumas sin precedentes para la electrificación. El programa Euregiobahn de Alemania está convirtiendo 47 km de líneas regionales al estándar de 15 kV a 16,7 Hz. En el Reino Unido, un fondo de transporte de ciudad-región amplía tranvías y conexiones de metro hasta 2031. Australia destinó AUD 78,8 millones (~USD 51,9 millones) para el estudio de viabilidad del ferrocarril de alta velocidad Sídney-Newcastle, consolidando la electrificación como la columna vertebral de la movilidad interurbana [1]"Presupuesto de la Autoridad de Ferrocarril de Alta Velocidad 2025," Commonwealth de Australia, infrastructure.gov.au. Incluso los corredores ricos en recursos están en transición: Queensland está evaluando opciones de electrificación para la línea Mount Isa para apoyar su economía de minerales críticos. Estos despliegues ilustran cómo los segmentos de pasajeros y de carga por igual consideran ahora los sistemas de catenaria como un requisito previo innegociable para las futuras ampliaciones de capacidad.

Mandatos Gubernamentales de Descarbonización

Las hojas de ruta obligatorias de acción climática están incorporando la adopción del mercado de sistemas de catenaria aérea en las regulaciones nacionales. La administración Biden-Harris ya ha comprometido una inversión significativa para la eliminación de cruces a nivel y mejoras en el ferrocarril de pasajeros que favorecen la tracción eléctrica [2]"La Administración Biden-Harris Anuncia Inversiones en Infraestructura Ferroviaria," Departamento de Transporte de EE. UU., transportation.gov. En Europa, Baviera y Baden-Württemberg aprobaron conjuntamente EUR 450 millones (~USD 530,5 millones) para electrificar la línea Ulm–Aalen de 72,5 km, subrayando la alineación multiestatal en el transporte con cero emisiones netas. El compromiso de neutralidad de carbono de China para 2060 sostiene proyectos a gran escala como la instalación de las "Cuatro Eléctricas" de Nanning–Pingxiang en 213,88 km de nueva vía de alta velocidad. Los criterios de selección de proveedores ahora suelen incluir la certificación ISO 14001, lo que impulsa a fabricantes como Dalekovod OSO a mantener sistemas de gestión ambiental auditados externamente.

Menor Costo del Ciclo de Vida frente a la Tracción Diésel

Las redes eléctricas ofrecen una economía superior en un horizonte de 30 años. El modelo de electrificación pública de Caltrain proyecta menores costos operativos por milla que el diésel, al tiempo que admite mayores frecuencias de servicio. El compromiso de Gran Bretaña de completar la electrificación de la Línea Principal de Midland entre Kettering y Wigston y de mejorar los suministros de energía de la Línea Principal de la Costa Oeste demuestra cómo el mantenimiento a largo plazo y la estabilidad del precio del combustible superan el mayor gasto de capital inicial [3]"Acuerdos de Transporte Sostenible para Ciudades-Región 2025-32," Departamento de Transporte (Reino Unido), gov.uk. Una lógica de recuperación de la inversión similar sustenta la preparación a futuro del Ferrocarril Interior para la conversión eléctrica a medida que los volúmenes de carga australianos se expanden. Los cobeneficios para la salud pública, principalmente las mejoras en la calidad del aire urbano, refuerzan el argumento financiero para una transición rápida.

Modernización de la Infraestructura Ferroviaria Envejecida

Las redes maduras están incorporando mejoras de catenaria en los ciclos de renovación de vías. El plan de capital de BNSF Railway para 2025 incluye la sustitución de 2,5 millones de traviesas y 410 millas de vía, creando ventanas ideales para instalar energía y señalización de forma simultánea. Nueva Zelanda ha asignado capital significativo para renovar las líneas Johnsonville, Kāpiti y Hutt Valley de Wellington, posicionando la electrificación como un elemento estándar de la extensión de la vida útil de los activos. La mejora de señalización digital de la Línea Principal de la Costa Este del Reino Unido tiene como objetivo una reducción de un tercio en los retrasos y anticipa 4.800 puestos en la cadena de suministro, lo que ilustra cómo la modernización fomenta la fiabilidad y el empleo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos Iniciales de Electrificación | –2.1% | Global; más fuerte en mercados emergentes | Corto plazo (≤ 2 años) |

| Complejidad de Integración con Activos Heredados | –1.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Competencia de Nuevos Trenes | –0.9% | Europa y Japón | Largo plazo (≥ 4 años) |

| Volatilidad del Precio del Cobre | –0.8% | Cadena de suministro global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial para la Electrificación

La intensidad de capital sigue siendo el principal obstáculo, especialmente en regiones sensibles a los costos. La línea de doble vía de la Etapa 1 de la Costa del Sol Directa de Queensland tiene un precio acorde para 19 km. El programa Ulm–Aalen de Alemania alcanza una inversión significativa por kilómetro, incluso dentro de un corredor desarrollado. Estos precios elevados suelen desencadenar pausas en la financiación, como lo evidencia la suspensión temporal por parte del Reino Unido de la Fase 3 de la Línea Principal de Midland. Las asociaciones público-privadas pueden cubrir las brechas, pero añaden complejidad en la debida diligencia y prolongan los plazos de licitación.

Complejidad de Integración con Activos Heredados

Las interferencias electromagnéticas y los límites de gálibo complican las adaptaciones. Los estudios de la Junta de Investigación del Transporte muestran que los sistemas de señalización deben ser blindados o reemplazados cuando se introduce la energía de tracción. Las estructuras de puentes en América del Norte a menudo requieren costosos trabajos de rebaje de vía o ajustes del perfil de catenaria para mantener el gálibo de carga. Las zonas de interfaz CA/CC exigen estaciones de cambio personalizadas y rigurosas normas operativas, lo que alarga los calendarios de los proyectos y requiere equipos de ingeniería especializados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Transporte Ferroviario Lidera la Transformación de la Movilidad Urbana

El transporte ferroviario representó el 59,14% de la participación del mercado de sistemas de catenaria aérea en 2024, lo que refleja su condición de columna vertebral de la conectividad interurbana. Su participación está anclada por los continuos despliegues de corredores de alta velocidad de China y la modernización de las líneas de carga en América del Norte. Al mismo tiempo, el segmento se beneficia de los requisitos obligatorios de cero emisiones netas que obligan a los transportistas de carga a prepararse para las mejoras de tracción eléctrica incluso antes de que se finalicen las fechas de instalación. El tránsito ferroviario ligero, aunque más pequeño hoy en día, se está expandiendo a una CAGR del 12,15% hasta 2030 a medida que las áreas metropolitanas invierten en soluciones de desplazamiento sin contaminación.

Los acuerdos de transporte de ciudad-región, como el programa de GBP 15.600 millones (~USD 21.000 millones) del Reino Unido y el Euregiobahn de Alemania, ilustran cómo las extensiones de tranvías y metros se complementan con objetivos de sostenibilidad más amplios. Las redes de tranvías en Europa del Este y Asia mantienen una adopción cautelosa pero constante, aprovechando las habilidades heredadas del trolebús para la formación cruzada de la fuerza laboral. Los planificadores urbanos también ven los sistemas de trolebús como puentes de electrificación de bajo costo donde los trazados ferroviarios enfrentan restricciones de derecho de paso. En consecuencia, la demanda diversificada por aplicación estabiliza el mercado de sistemas de catenaria aérea, mitigando la exposición a cualquier clase de proyecto individual.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Las Tecnologías de Cables Impulsan la Innovación

Los cables de catenaria representaron la mayor porción del 43,06% en la participación total del mercado de sistemas de catenaria aérea en 2024, gracias a los inevitables reemplazos de conductores durante cada despliegue de electrificación. La investigación y desarrollo de aleaciones se centra ahora en reducir las pérdidas resistivas sin agravar la dependencia del cobre, y varios programas europeos están pilotando mezclas de aluminio-magnesio-silicio que prometen una reducción de peso significativa. Los aisladores, el componente de más rápido crecimiento con una CAGR del 11,62%, se benefician de paquetes de sensores integrados que transmiten en tiempo real las corrientes de fuga y los datos de temperatura ambiente a los equipos de mantenimiento.

Las estructuras de soporte se encuentran en la vanguardia de la innovación en materiales compuestos: los mástiles de PRFC y PRFV reducen el peso de manipulación, mientras que los bloques de anclaje prefabricados en fábrica aceleran el montaje en obra. Los dispositivos de conexión incorporan cajas de empalme digitales que transmiten las corrientes de carga a los paneles centrales de gestión de activos. En consecuencia, los proveedores están alineando sus sistemas de producción con los mandatos de gestión energética ISO 50001, reforzando la narrativa de sostenibilidad que exigen los operadores de material rodante y los financiadores públicos.

Por Tecnología: Los Sistemas Rígidos Ganan Tracción en Alta Velocidad

Las configuraciones de cable único mantuvieron el 49,33% de la participación del mercado de sistemas de catenaria aérea en 2024, en gran parte porque sus costos de capital siguen siendo los más bajos para las líneas convencionales de pasajeros y urbanas. Sin embargo, los corredores de alta velocidad por encima de 250 km/h están pivotando hacia los sistemas de catenaria rígida, que se prevé que crezcan a un ritmo anual del 12,56% hasta 2030. El proyecto Brightline West de Las Vegas–Sur de California, respaldado por la planta de Siemens en Nueva York, especifica explícitamente la tecnología rígida para garantizar la estabilidad aerodinámica a 300 km/h.

Las soluciones de cable doble continúan sirviendo a las rutas de carga de eje pesado donde la demanda de corriente supera la capacidad del cable único, pero las velocidades de línea se mantienen por debajo de los umbrales rígidos. Los diseños de catenaria seccional encuentran aceptación en los metros densos que deben aislar las zonas de mantenimiento sin interrumpir las frecuencias en hora punta. A medida que los modelos de dinámica de fluidos computacional refinan los parámetros de interacción del pantógrafo, los equipos de adquisición basan las adjudicaciones en el costo total del ciclo de vida en lugar del desembolso de capital, elevando el listón tecnológico en todas las licitaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Uso Final: El Transporte Público Domina la Movilidad Sostenible

Los operadores públicos absorbieron el 64,18% del tamaño del mercado de sistemas de catenaria aérea en 2024 y se espera que crezcan a una CAGR del 10,97% hasta 2030. El Bucle Ferroviario Suburbano de Australia, alimentado íntegramente por electricidad renovable, ejemplifica cómo las autoridades regionales anclan la política climática en la electrificación del transporte masivo. La Mejora de la Ruta TransPennine y el Ferrocarril Este-Oeste hacia Cambridge en Europa integran igualmente el despliegue de catenaria junto con la modernización de la señalización y el control digital.

Los transportistas de carga son el segundo mayor grupo de clientes, cubriendo las fluctuaciones del precio del combustible y enfrentando cada vez más recargos por carbono en los puertos intermodales. Los nichos de minería y construcción dependen de diseños de catenaria de corto recorrido en túneles y perímetros de obra, donde los gases de escape diésel representan riesgos para la salud y los costos de ventilación son elevados. En conjunto, estos usos finales diversificados refuerzan el ciclo de demanda continua que sustenta la estabilidad de los ingresos de la industria de sistemas de catenaria aérea.

Análisis Geográfico

Asia-Pacífico siguió siendo el epicentro de la demanda, manteniendo el 47,25% de la participación del mercado de sistemas de catenaria aérea en 2024, impulsado por la instalación de Nanning–Pingxiang en China y las adjudicaciones del corredor de alta velocidad Mumbai–Ahmedabad en India. Japón continúa siendo pionero en la investigación de pantógrafos aerodinámicos, mientras que Corea del Sur integra análisis de catenaria en tiempo real en sus redes de metro.

Oriente Medio y África están en camino de alcanzar una CAGR del 11,14%, impulsados por la electrificación nacional de Egipto y el plan de modernización ferroviaria de Marruecos. Los estados del Consejo de Cooperación del Golfo están sincronizando alineaciones transfronterizas que eventualmente conectarán el Puerto de Duqm de Omán con los mercados europeos, un paso que se espera eleve considerablemente los volúmenes de licitaciones regionales después de 2026.

Europa registró adiciones constantes a través de mejoras en líneas secundarias, siendo ilustrativos el Euregiobahn de Alemania y la Brenzbahn Ulm–Aalen. América del Norte se aceleró cuando Brightline West obtuvo una subvención federal de USD 3.000 millones, mientras que Siemens localizó la producción para cumplir con las cláusulas de Compra en América. América del Sur sigue una trayectoria mixta: la Compañía de Trenes Urbanos de São Paulo de Brasil y el corredor logístico Belgrano Cargas de Argentina son puntos brillantes de electrificación, pero las presiones macroeconómicas y fiscales aún moderan los despliegues más amplios.

Panorama Competitivo

El mercado de sistemas de catenaria aérea demuestra una concentración moderada. Siemens, Alstom y CRRC representan una parte significativa de los ingresos globales, aprovechando fábricas en múltiples continentes y suites de monitoreo propietarias. La planta de Siemens fabrica ensamblajes de catenaria rígida para contratos nacionales de alta velocidad, reduciendo los plazos de entrega y alineándose con las estipulaciones de Compra en América. La ampliación de capacidad francesa de Alstom añade carrocerías de material rodante y líneas de ensamblaje de ROCS para apoyar la demanda del Avelia Horizon.

Hitachi Energy está invirtiendo USD 155 millones para ampliar la producción de transformadores y equipos de conmutación en América del Norte, posicionándose para paquetes completos de sistema "de la energía al cable". CRRC aprovecha las enormes economías de producción doméstica y apunta a exportaciones llave en mano hacia África y América Latina, combinando financiamiento con equipos para compensar los obstáculos de gasto de capital en mercados en desarrollo. Especialistas más pequeños como Schunk Transit Systems y Wabtec se posicionan en nichos de alto margen en monitoreo en tiempo real y paquetes de pantógrafo, respectivamente.

La resiliencia de la cadena de suministro domina las agendas a nivel de consejo de administración. Los fabricantes de equipos originales están diversificando las fuentes de cobre y calificando aleaciones de aluminio, mientras que los pioneros en mástiles compuestos firman acuerdos de licencia exclusivos para proteger la propiedad intelectual. Las certificaciones ISO 9001, 14001 y 50001 han pasado de ser diferenciadores a requisitos previos de licitación, filtrando efectivamente a los participantes no acreditados. Se espera que el giro hacia los ingresos por servicios digitales, incluidas las suscripciones de análisis de datos, remodele los grupos de beneficios durante los próximos cinco años.

Líderes de la Industria de Sistemas de Catenaria Aérea

CRRC Corporation Limited

Alstom SA

Siemens AG

ABB Ltd.

Nexans SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Alstom firmó con RESA Yapi Elektromekanik A.S. para suministrar ROCS para el corredor Halkali–Kapikule de 153 km de Türkiye, parte de la red troncal TEN-T.

- Noviembre de 2024: Mitsubishi Heavy Industries obtuvo un contrato para mejorar el sistema de catenaria aérea en el depósito de Zuoying del Ferrocarril de Alta Velocidad de Taiwán.

- Octubre de 2024: IRCON puso en servicio el primer ROCS de India con capacidad para 180 km/h en el segmento de doble túnel Delhi–Meerut RRTS.

- Abril de 2024: TSO Canada inició un contrato de ocho años para diseñar, suministrar y mantener el equipo de línea aérea para la línea de metro Ontario Line de 15,6 km de Toronto.

Alcance del Informe Global del Mercado de Sistemas de Catenaria Aérea

| Transporte Ferroviario |

| Tránsito Ferroviario Ligero |

| Tranvías |

| Sistema de Trolebús |

| Soportes |

| Cables de Catenaria |

| Aisladores |

| Dispositivos de Conexión |

| Sistema de Cable Único |

| Sistema de Cable Doble |

| Sistema de Catenaria Seccional |

| Sistema de Catenaria Rígida |

| Transporte Público |

| Transporte de Carga |

| Construcción |

| Minería |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Aplicación | Transporte Ferroviario | |

| Tránsito Ferroviario Ligero | ||

| Tranvías | ||

| Sistema de Trolebús | ||

| Por Componente | Soportes | |

| Cables de Catenaria | ||

| Aisladores | ||

| Dispositivos de Conexión | ||

| Por Tecnología | Sistema de Cable Único | |

| Sistema de Cable Doble | ||

| Sistema de Catenaria Seccional | ||

| Sistema de Catenaria Rígida | ||

| Por Uso Final | Transporte Público | |

| Transporte de Carga | ||

| Construcción | ||

| Minería | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de sistemas de catenaria aérea para 2030?

Se prevé que el mercado alcance los USD 58,81 mil millones para 2030, creciendo a una CAGR del 10,85%.

¿Qué región lidera la demanda de sistemas de catenaria aérea?

Asia-Pacífico representó el 47,25% de los ingresos de 2024, impulsado por proyectos de electrificación a gran escala en China y India.

¿Qué segmento tecnológico se está expandiendo más rápidamente?

Se espera que los sistemas de catenaria rígida crezcan a una tasa anual del 12,56% hasta 2030 debido a la adopción del ferrocarril de alta velocidad.

¿Qué aplicación es el principal impulsor de ingresos?

El transporte ferroviario sigue siendo dominante, representando el 59,14% de los ingresos globales de 2024, mientras que el ferrocarril ligero es el segmento de más rápido crecimiento.

Última actualización de la página el: