Overhead Catenary System Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 35.14 Milliarden US-Dollar |

| Marktgröße (2030) | 58.81 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.85% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Overhead Catenary System Marktanalyse von Mordor Intelligence

Die Marktgröße des Overhead Catenary System Marktes erreichte im Jahr 2025 einen Wert von 35,14 Milliarden USD und wird bis 2030 voraussichtlich auf 58,81 Milliarden USD ansteigen, was einer robusten CAGR von 10,85 % entspricht. Diese Expansion resultiert aus synchronisierten staatlichen Dekarbonisierungsmandaten, einer raschen Modernisierung der Schienennetze und der Verlagerung von Frachtkorridoren hin zur elektrischen Traktion. Rekordhohe öffentliche Kapitalausgaben – wie das 2,4-Milliarden-USD-Schieneninfrastrukturprogramm der Vereinigten Staaten „Consolidated Rail Infrastructure and Safety Improvements” (CRISI) und 1,1 Milliarden USD für die Beseitigung von Bahnübergängen – haben die Ausschreibungspipelines vervielfacht und kurzfristige Finanzierungsrisiken gemindert. Asien-Pazifik bleibt das größte regionale Nachfragezentrum, gestützt durch Chinas Hochgeschwindigkeitsbahn-Boom und Indiens laufende Netzwerkelektrifizierung, während der Nahe Osten und Afrika dank milliardenschwerer Greenfield-Projekte in Ägypten, Marokko und dem Golfkooperationsrat am schnellsten wachsen. Komponentenhersteller beeilen sich, leichte Verbundstrukturen und intelligente IoT-Überwachung einzuführen, um Lebenszykluskosten zu senken, und Lieferanten lokalisieren die Produktion – exemplarisch durch Siemens' Werk in New York –, um die Logistikexposition zu reduzieren und Inlandsinhalt-Vorschriften zu erfüllen.

Wichtigste Erkenntnisse des Berichts

- Nach Anwendung entfiel im Jahr 2024 ein Marktanteil von 59,14 % auf den Schienenverkehr im Overhead Catenary System Markt; die Stadtbahn wird bis 2030 voraussichtlich mit einer CAGR von 12,15 % wachsen.

- Nach Komponente führten Fahrleitungsdrähte mit einem Marktanteil von 43,06 % im Overhead Catenary System Markt im Jahr 2024; Isolatoren sind aufgrund der wachsenden Nachfrage nach intelligenter Überwachung für die schnellste CAGR von 11,62 % positioniert.

- Nach Technologie entfielen im Jahr 2024 49,33 % des Marktanteils im Overhead Catenary System Markt auf Einleitersysteme, während starre Oberleitungssysteme bis 2030 voraussichtlich mit einer CAGR von 12,56 % wachsen werden.

- Nach Endverwendung entfiel im Jahr 2024 ein Marktanteil von 64,18 % auf den öffentlichen Verkehr im Overhead Catenary System Markt, und es wird prognostiziert, dass dieser bis 2030 mit einer CAGR von 10,97 % wächst.

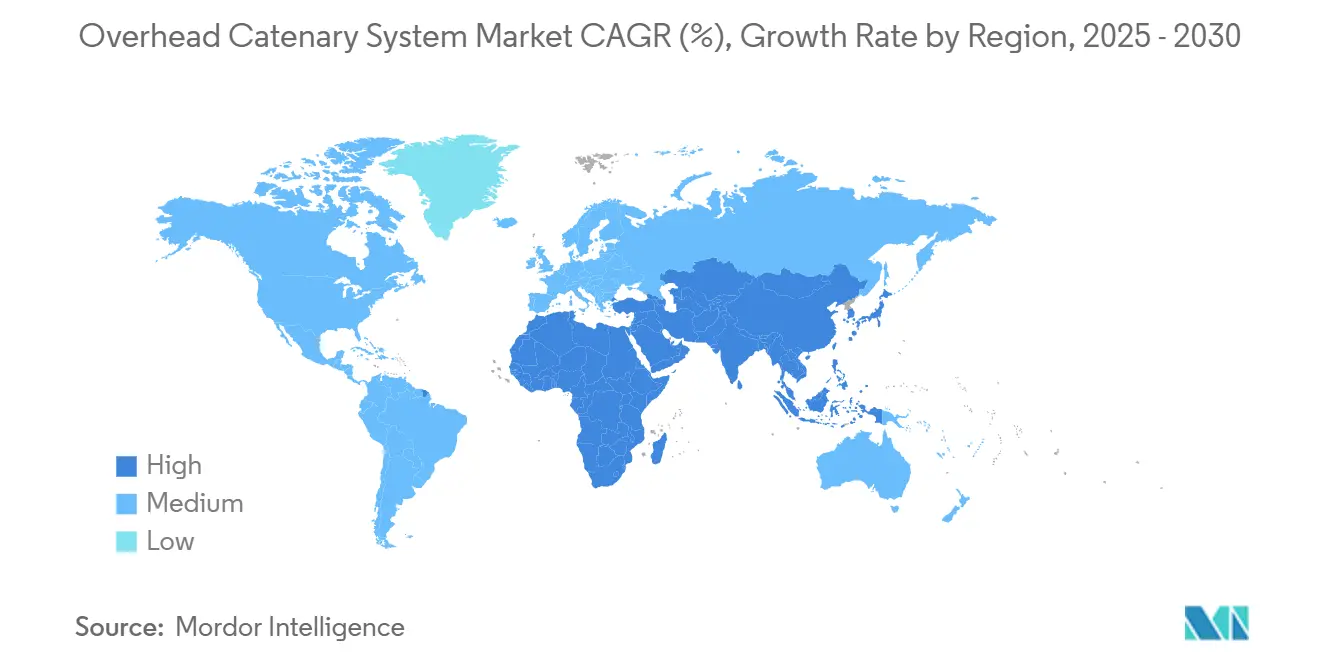

- Nach Geografie hielt Asien-Pazifik im Jahr 2024 einen Marktanteil von 47,25 % am Overhead Catenary System Markt, und die Region Naher Osten & Afrika wird bis 2030 die höchste CAGR von 11,14 % verzeichnen.

Globale Trends und Erkenntnisse im Overhead Catenary System Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Elektrifizierung von Städten und Hochgeschwindigkeitsstrecken | +3.2% | Global; Asien-Pazifik und Europa führend | Mittelfristig (2–4 Jahre) |

| Staatliche Dekarbonisierungsmandate | +2.8% | Global; am stärksten in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Niedrigere Lebenszykluskosten | +1.9% | Global; insbesondere in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Modernisierung der alternden Infrastruktur | +1.7% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Intelligente IoT-Oberleitungsüberwachung | +0.8% | Entwickelte Märkte, global expandierend | Kurzfristig (≤ 2 Jahre) |

| Leichte Verbundkomponenten | +0.6% | Global; frühe Einführung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Elektrifizierung des städtischen und Hochgeschwindigkeitsschienenverkehrs

Nationale und regionale Schienenverkehrsbehörden verpflichten sich zu beispiellosen Summen für die Elektrifizierung. Das Euregiobahn-Programm in Deutschland wandelt 47 km Regionalstrecken auf den 15-kV-16,7-Hz-Standard um. Im Vereinigten Königreich verlängert ein Stadtregion-Verkehrsfonds Straßenbahn- und Metroverbindungen bis 2031. Australien hat 78,8 Millionen AUD (ca. 51,9 Millionen USD) für die Machbarkeitsstudie zur Hochgeschwindigkeitsbahn Sydney–Newcastle bereitgestellt und damit die Elektrifizierung als Grundlage der Fernverkehrsmobilität gefestigt [1]„Haushalt der Hochgeschwindigkeitsbahn-Behörde 2025,” Commonwealth of Australia, infrastructure.gov.au. Selbst ressourcenreiche Korridore vollziehen den Wandel: Queensland prüft Elektrifizierungsoptionen für die Mount-Isa-Strecke zur Unterstützung seiner Wirtschaft mit kritischen Mineralien. Diese Projekte verdeutlichen, wie Personen- und Güterverkehrssegmente Oberleitungssysteme gleichermaßen als unverzichtbare Voraussetzung für künftige Kapazitätserweiterungen betrachten.

Staatliche Dekarbonisierungsmandate

Verbindliche Klimaschutz-Fahrpläne verankern die Einführung von Overhead Catenary Systemen in nationalen Vorschriften. Die Biden-Harris-Regierung hat bereits erhebliche Investitionen für die Beseitigung von Bahnübergängen und Verbesserungen im Personenverkehr zugesagt, die die elektrische Traktion begünstigen [2]„Biden-Harris-Regierung kündigt Investitionen in die Schieneninfrastruktur an,” US-Verkehrsministerium, transportation.gov. In Europa haben Bayern und Baden-Württemberg gemeinsam 450 Millionen EUR (ca. 530,5 Millionen USD) für die Elektrifizierung der 72,5 km langen Strecke Ulm–Aalen genehmigt, was die länderübergreifende Ausrichtung auf klimaneutralen Verkehr unterstreicht. Chinas Ziel der Klimaneutralität bis 2060 trägt Großprojekte wie die „Vier Elektrifizierungen” auf der Strecke Nanning–Pingxiang über 213,88 km neuer Hochgeschwindigkeitstrassen. Lieferantenauswahlkriterien umfassen heute häufig die ISO-14001-Zertifizierung, was Hersteller wie Dalekovod OSO dazu veranlasst, extern geprüfte Umweltmanagementsysteme aufrechtzuerhalten.

Niedrigere Lebenszykluskosten gegenüber Dieseltraktion

Elektrische Netze liefern über einen 30-Jahres-Horizont überlegene Wirtschaftlichkeit. Das öffentliche Elektrifizierungsmodell von Caltrain prognostiziert niedrigere Betriebskosten pro Meile als Diesel bei gleichzeitig höherer Taktdichte. Großbritanniens Bekenntnis zur Fertigstellung der Elektrifizierung der Midland Main Line zwischen Kettering und Wigston sowie zur Aufrüstung der Stromversorgung der West Coast Main Line zeigt, wie langfristige Wartungs- und Kraftstoffpreisstabilität höhere Anfangsinvestitionen überwiegen [3]„Nachhaltige Stadtregion-Verkehrssiedlungen 2025–32,” Verkehrsministerium (Vereinigtes Königreich), gov.uk. Eine ähnliche Amortisationslogik liegt der Zukunftssicherung der Inland Rail für die elektrische Umrüstung zugrunde, da das australische Frachtvolumen wächst. Vorteile für die öffentliche Gesundheit – vor allem Verbesserungen der städtischen Luftqualität – stärken das wirtschaftliche Argument für einen raschen Umstieg.

Modernisierung der alternden Schieneninfrastruktur

Reife Netze integrieren Oberleitungsaufrüstungen in Gleiserneuerungszyklen. Der Kapitalplan 2025 der BNSF Railway umfasst den Austausch von 2,5 Millionen Schwellen und 410 Meilen Schienen und schafft damit ideale Zeitfenster für die gleichzeitige Installation von Strom- und Signaltechnik. Neuseeland hat erhebliche Mittel für die Überholung der Johnsonville-, Kāpiti- und Hutt-Valley-Strecken in Wellington bereitgestellt und positioniert die Elektrifizierung als Standardelement der Verlängerung der Anlagenlebensdauer. Die Aufrüstung der digitalen Signaltechnik auf der East Coast Main Line im Vereinigten Königreich zielt auf eine Reduzierung der Verspätungen um ein Drittel und erwartet 4.800 Arbeitsplätze in der Lieferkette, was verdeutlicht, wie Modernisierung Zuverlässigkeit und Beschäftigung fördert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für die Elektrifizierung | –2.1% | Global; am stärksten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Integration von Altanlagen | –1.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch neue Züge | –0.9% | Europa und Japan | Langfristig (≥ 4 Jahre) |

| Kupferpreisvolatilität | –0.8% | Globale Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für die Elektrifizierung

Die Kapitalintensität bleibt das größte Hindernis, insbesondere in kostensensiblen Regionen. Queenslands Direct-Sunshine-Coast-Stage-1-Doppelspurstrecke ist entsprechend für 19 km bepreist. Das Ulm–Aalen-Programm in Deutschland erreicht erhebliche Investitionen pro Kilometer, selbst innerhalb eines entwickelten Korridors. Solche Preisschilder lösen häufig Finanzierungspausen aus, wie die vorübergehende Aussetzung der Midland-Main-Line-Phase-3 im Vereinigten Königreich zeigt. Öffentlich-private Partnerschaften können Lücken schließen, erhöhen jedoch die Komplexität der Sorgfaltspflicht und verlängern die Ausschreibungsfristen.

Komplexität der Integration mit Altanlagen

Elektromagnetische Interferenzen und Lichtraumprofilbeschränkungen erschweren Nachrüstungen. Studien des Transportation Research Board zeigen, dass Signalsysteme abgeschirmt oder ersetzt werden müssen, wenn Traktionsstrom eingeführt wird. Brückenbauwerke in Nordamerika erfordern häufig kostspielige Gleisabsenkungen oder Anpassungen des Oberleitungsprofils, um die Frachtlichtprofile zu erhalten. AC/DC-Übergangszonen erfordern maßgeschneiderte Umschaltstationen und strenge Betriebsregeln, was Projektzeitpläne verlängert und spezialisierte Ingenieurteams erfordert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Schienenverkehr führt die Transformation der städtischen Mobilität an

Der Schienenverkehr entfiel im Jahr 2024 auf 59,14 % des Marktanteils im Overhead Catenary System Markt und spiegelt seinen Status als Rückgrat der Fernverkehrsverbindungen wider. Sein Anteil wird durch Chinas laufende Hochgeschwindigkeitskorridorausbauten und die Modernisierung von Frachtlinien in Nordamerika gestützt. Gleichzeitig profitiert das Segment von verbindlichen Netto-Null-Anforderungen, die Frachtunternehmen dazu zwingen, sich auf elektrische Traktionsaufrüstungen vorzubereiten, noch bevor Installationstermine festgelegt sind. Die Stadtbahn ist heute zwar kleiner, wächst aber bis 2030 mit einer CAGR von 12,15 %, da Ballungsräume in schadstofffreie Pendellösungen investieren.

Stadtregion-Verkehrsvereinbarungen wie das 15,6-Milliarden-GBP-Programm (ca. 21 Milliarden USD) des Vereinigten Königreichs und Deutschlands Euregiobahn verdeutlichen, wie Straßenbahn- und Metroerweiterungen mit übergeordneten Nachhaltigkeitszielen verknüpft sind. Straßenbahnnetze in Osteuropa und Asien verzeichnen eine vorsichtige, aber stetige Einführung und nutzen vorhandene Oberleitungsbus-Kompetenzen für die Umschulung der Belegschaft. Stadtplaner sehen Oberleitungsbus-Systeme auch als kostengünstige Elektrifizierungsbrücken, wo Schienentrassen auf Trassenrechtsbeschränkungen stoßen. Entsprechend stabilisiert die diversifizierte Anwendungsnachfrage den Overhead Catenary System Markt und mindert die Abhängigkeit von einer einzelnen Projektklasse.

Nach Komponente: Drahttechnologien treiben Innovationen voran

Fahrleitungsdrähte stellten im Jahr 2024 mit 43,06 % den größten Anteil am gesamten Overhead Catenary System Markt dar, was auf unvermeidliche Leiterersetzungen bei jedem Elektrifizierungsausbau zurückzuführen ist. Die Legierungsforschung und -entwicklung konzentriert sich nun auf die Reduzierung von Widerstandsverlusten ohne Verschärfung der Kupferabhängigkeit, und mehrere europäische Programme erproben Aluminium-Magnesium-Silizium-Mischungen, die eine erhebliche Gewichtsreduzierung versprechen. Isolatoren, die am schnellsten wachsende Komponente mit einer CAGR von 11,62 %, profitieren von eingebetteten Sensorpaketen, die Echtzeit-Leckströme und Umgebungstemperaturdaten an Wartungsteams übermitteln.

Stützstrukturen stehen an der Grenze der Verbundstoffinnovation: CFK- und GFK-Masten reduzieren das Handhabungsgewicht, während werkseitig vorgefertigte Ankerblöcke die Montage vor Ort beschleunigen. Verbindergeräte integrieren digitale Verteilerkästen, die Lastströme in zentrale Anlagenverwaltungs-Dashboards übertragen. Lieferanten richten ihre Produktionssysteme daher auf ISO-50001-Energiemanagementmandate aus und stärken damit die Nachhaltigkeitserzählung, die Fahrzeugbetreiber und öffentliche Geldgeber fordern.

Nach Technologie: Starre Systeme gewinnen an Bedeutung im Hochgeschwindigkeitsbereich

Einleiterkonfigurationen hielten im Jahr 2024 49,33 % des Marktanteils im Overhead Catenary System Markt, vor allem weil ihre Kapitalkosten für konventionelle Personen- und Stadtlinien am niedrigsten bleiben. Hochgeschwindigkeitskorridore über 250 km/h schwenken jedoch auf starre Oberleitungssysteme um, die bis 2030 voraussichtlich jährlich um 12,56 % wachsen werden. Das Brightline-West-Projekt Las Vegas–Südkalifornien, unterstützt durch Siemens' Werk in New York, schreibt ausdrücklich starre Technologie vor, um aerodynamische Stabilität bei 300 km/h zu gewährleisten.

Zweileiterlösungen bedienen weiterhin Schwerlastfrachtrouten, bei denen die Stromabnahme die Einleiterkapazität übersteigt, die Streckengeschwindigkeiten jedoch unterhalb der Schwellenwerte für starre Systeme bleiben. Sektionale Oberleitungsdesigns finden Anklang in dichten Stadtbahnen, die Wartungszonen isolieren müssen, ohne den Spitzenstundentakt zu unterbrechen. Da computergestützte Strömungsdynamikmodelle die Stromabnehmer-Interaktionsparameter verfeinern, stützen Beschaffungsteams Vergabeentscheidungen auf die gesamten Lebenszykluskosten statt auf den Kapitalaufwand, was die Technologieanforderungen bei Ausschreibungen erhöht.

Nach Endverwendung: Öffentlicher Verkehr dominiert die nachhaltige Mobilität

Öffentliche Betreiber absorbierten im Jahr 2024 64,18 % der Marktgröße des Overhead Catenary System Marktes und werden bis 2030 voraussichtlich mit einer CAGR von 10,97 % wachsen. Australiens Suburban Rail Loop, der vollständig mit erneuerbarer Energie betrieben wird, verdeutlicht, wie regionale Behörden die Klimapolitik in der Elektrifizierung des Massenverkehrs verankern. Europas TransPennine Route Upgrade und East West Rail nach Cambridge integrieren gleichermaßen den Oberleitungsausbau neben der Modernisierung von Signal- und Digitalsteuerungstechnik.

Frachtunternehmen sind die zweitgrößte Kundengruppe und sichern sich gegen Kraftstoffpreisschwankungen ab, während sie zunehmend mit Kohlenstoffzuschlägen an intermodalen Häfen konfrontiert werden. Bergbau- und Baunischen sind auf kurzstreckige Oberleitungsanlagen in Tunneln und Geländeperimetern angewiesen, wo Dieselabgase Gesundheitsgefahren darstellen und Belüftungskosten anfallen. Insgesamt stärken diese diversifizierten Endverwendungen den kontinuierlichen Nachfragezyklus, der die Umsatzstabilität der Overhead Catenary System-Branche untermauert.

Geografische Analyse

Asien-Pazifik blieb das Epizentrum der Nachfrage und hielt im Jahr 2024 47,25 % des Marktanteils im Overhead Catenary System Markt, gestützt durch Chinas Nanning–Pingxiang-Installation und die Vergabe von Aufträgen für den Hochgeschwindigkeitskorridor Mumbai–Ahmedabad in Indien. Japan setzt weiterhin Maßstäbe in der aerodynamischen Stromabnehmerforschung, während Südkorea Echtzeit-Oberleitungsanalysen in seine Stadtbahnnetze integriert.

Der Nahe Osten und Afrika sind auf dem Weg zu einer CAGR von 11,14 %, gestützt durch Ägyptens nationale Elektrifizierung und Marokkos Schienenmodernisierungsplan. Die Staaten des Golfkooperationsrats synchronisieren grenzüberschreitende Trassen, die schließlich Omans Duqm-Hafen mit europäischen Märkten verbinden werden – ein Schritt, der das regionale Ausschreibungsvolumen nach 2026 deutlich erhöhen dürfte.

Europa verzeichnete stetige Zuwächse durch Aufrüstungen von Nebenstrecken, wobei Deutschlands Euregiobahn und die Ulm–Aalen-Brenzbahn als Beispiele dienen. Nordamerika beschleunigte sich, als Brightline West einen Bundeszuschuss von 3 Milliarden USD erhielt, während Siemens die Produktion lokalisierte, um den Buy-America-Klauseln zu entsprechen. Südamerika verläuft auf einem gemischten Kurs: Brasiliens São-Paulo-Stadtbahngesellschaft und Argentiniens Belgrano-Cargas-Logistikkorridor sind Lichtblicke bei der Elektrifizierung, aber makrofiskalische Belastungen dämpfen weiterhin breitere Ausbauprogramme.

Wettbewerbslandschaft

Der Overhead Catenary System Markt weist eine moderate Konzentration auf. Siemens, Alstom und CRRC entfallen auf einen erheblichen globalen Umsatz und nutzen Fabriken auf mehreren Kontinenten sowie proprietäre Überwachungssysteme. Siemens' Werk baut starre Oberleitungsbaugruppen für inländische Hochgeschwindigkeitsverträge, verkürzt Lieferzeiten und entspricht den Buy-America-Bestimmungen. Alstoms Kapazitätserweiterung in Frankreich fügt Schienenfahrzeugschalen und ROCS-Montagelinien hinzu, um die Avelia-Horizon-Nachfrage zu bedienen.

Hitachi Energy investiert 155 Millionen USD, um die Transformatoren- und Schaltanlagenproduktion in Nordamerika auszubauen, und positioniert sich für vollständige „Power-to-Wire”-Systempakete. CRRC nutzt enorme inländische Produktionsskaleneffekte und zielt auf schlüsselfertige Exporte nach Afrika und Lateinamerika ab, wobei Finanzierung mit Ausrüstung gebündelt wird, um Kapitalinvestitionshürden in Entwicklungsmärkten zu überwinden. Kleinere Spezialisten wie Schunk Transit Systems und Wabtec erschließen hochmargige Nischen in der Echtzeit-Überwachung bzw. bei Stromabnehmer-Paketen.

Die Widerstandsfähigkeit der Lieferkette dominiert die Agenden auf Vorstandsebene. OEMs beziehen Kupfer aus mehreren Quellen und qualifizieren Aluminiumlegierungen, während Verbundmast-Pioniere exklusive Lizenzvereinbarungen abschließen, um geistiges Eigentum zu schützen. Zertifizierungen – ISO 9001, 14001 und 50001 – haben sich von Differenzierungsmerkmalen zu Ausschreibungsvoraussetzungen entwickelt und filtern damit nicht akkreditierte Anbieter effektiv heraus. Die Verlagerung hin zu digitalen Serviceerlösen, einschließlich Datenanalyse-Abonnements, wird die Gewinnpools in den nächsten fünf Jahren voraussichtlich neu gestalten.

Branchenführer im Overhead Catenary System Markt

CRRC Corporation Limited

Alstom SA

Siemens AG

ABB Ltd.

Nexans SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Alstom unterzeichnete mit RESA Yapi Elektromekanik A.S. einen Vertrag zur Lieferung von ROCS für den 153 km langen Korridor Halkali–Kapikule in der Türkei, der Teil des TEN-T-Kernnetzes ist.

- November 2024: Mitsubishi Heavy Industries sicherte sich einen Vertrag zur Aufrüstung des Overhead Catenary Systems im Depot Zuoying der Taiwan High-Speed Rail.

- Oktober 2024: IRCON nahm Indiens erstes ROCS in Betrieb, das für 180 km/h auf dem Doppeltunnelabschnitt Delhi–Meerut RRTS ausgelegt ist.

- April 2024: TSO Canada begann einen Achtjahresvertrag zur Planung, Lieferung und Wartung von Oberleitungsanlagen für die 15,6 km lange Ontario-Line-U-Bahn in Toronto.

Berichtsumfang des globalen Overhead Catenary System Marktes

| Schienenverkehr |

| Stadtbahn |

| Straßenbahnen |

| Oberleitungsbus-System |

| Stützen |

| Fahrleitungsdrähte |

| Isolatoren |

| Verbindergeräte |

| Einleitersystem |

| Zweileitersystem |

| Sektionales Oberleitungssystem |

| Starres Oberleitungssystem |

| Öffentlicher Verkehr |

| Güterverkehr |

| Bauwesen |

| Bergbau |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Schienenverkehr | |

| Stadtbahn | ||

| Straßenbahnen | ||

| Oberleitungsbus-System | ||

| Nach Komponente | Stützen | |

| Fahrleitungsdrähte | ||

| Isolatoren | ||

| Verbindergeräte | ||

| Nach Technologie | Einleitersystem | |

| Zweileitersystem | ||

| Sektionales Oberleitungssystem | ||

| Starres Oberleitungssystem | ||

| Nach Endverwendung | Öffentlicher Verkehr | |

| Güterverkehr | ||

| Bauwesen | ||

| Bergbau | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Overhead Catenary System Markt bis 2030 erreichen?

Der Markt wird bis 2030 voraussichtlich 58,81 Milliarden USD erreichen und mit einer CAGR von 10,85 % wachsen.

Welche Region führt die Nachfrage nach Overhead Catenary Systemen an?

Asien-Pazifik entfiel im Jahr 2024 auf 47,25 % des Umsatzes, gestützt durch groß angelegte Elektrifizierungsprojekte in China und Indien.

Welches Technologiesegment wächst am schnellsten?

Starre Oberleitungssysteme werden bis 2030 aufgrund der Einführung von Hochgeschwindigkeitsbahnen voraussichtlich mit einer jährlichen Rate von 12,56 % wachsen.

Welche Anwendung ist der wichtigste Umsatztreiber?

Der Schienenverkehr bleibt dominant und entfiel im Jahr 2024 auf 59,14 % des globalen Umsatzes, während die Stadtbahn das am schnellsten wachsende Segment ist.

Seite zuletzt aktualisiert am: