Taille et part du marché nord-américain de la gestion d'actifs à revenu fixe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

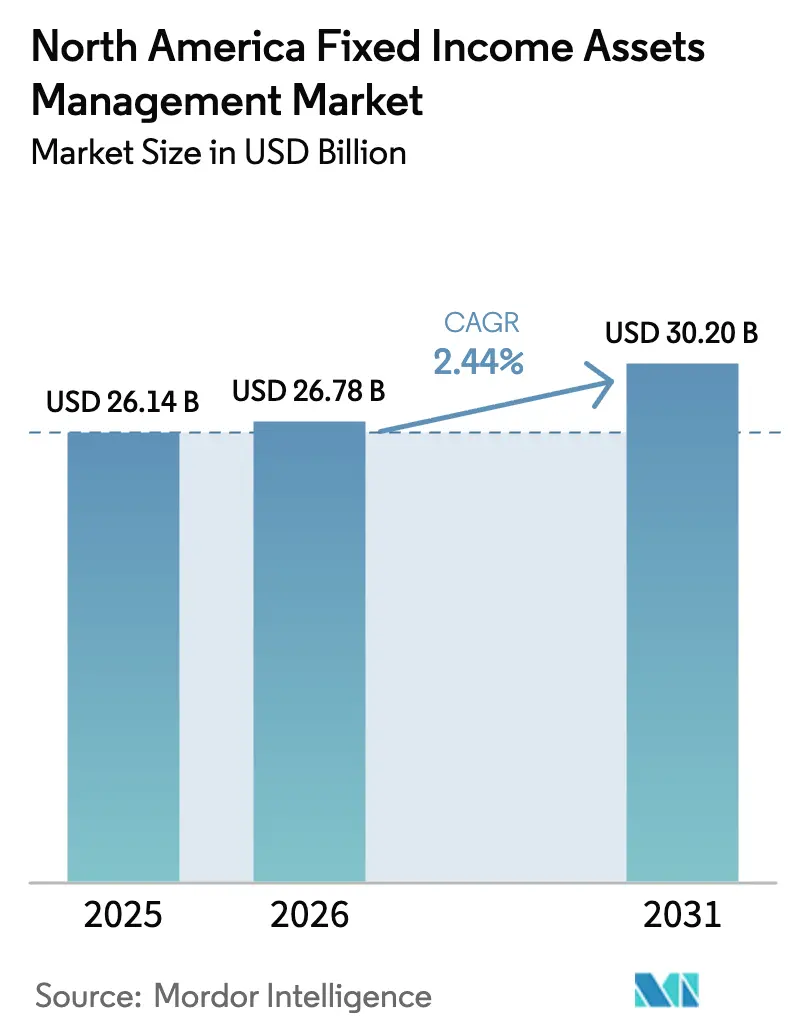

| Taille du marché de l'année de base (2025) | 26.14 Milliards de dollars |

| Taille du Marché (2026) | 26.78 Milliards de dollars |

| Taille du Marché (2031) | 30.20 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.44% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain de la gestion d'actifs à revenu fixe par Mordor Intelligence

La taille du marché nord-américain de la gestion d'actifs à revenu fixe était évaluée à 26,14 milliards USD en 2025 et devrait croître de 26,78 milliards USD en 2026 pour atteindre 30,20 milliards USD d'ici 2031, à un CAGR de 2,44 % durant la période de prévision (2026-2031).

La demande institutionnelle et des particuliers est soutenue par l'ampleur et la profondeur des marchés de la dette aux États-Unis, où les titres à revenu fixe en circulation atteignent 48 900 milliards USD au troisième trimestre 2025 et continuent de progresser. Les fonds obligataires et les ETF demeurent les principaux canaux d'allocation, avec des actifs de fonds obligataires s'élevant à 5 500,8 milliards USD en novembre 2025, tandis qu'une activité d'émission et de négociation soutenue maintient la liquidité. La normalisation de la politique monétaire par la Réserve fédérale et la stabilité des taux par la Banque du Canada créent un environnement favorable à la génération de revenus et au rééquilibrage des portefeuilles. L'exécution assistée par la technologie, la pénétration du trading électronique et les plateformes d'analyse de portefeuille renforcent l'efficacité et la transparence, ce qui soutient une participation durable de l'ensemble des segments de clientèle sur le marché nord-américain de la gestion d'actifs à revenu fixe.

Principaux enseignements du rapport

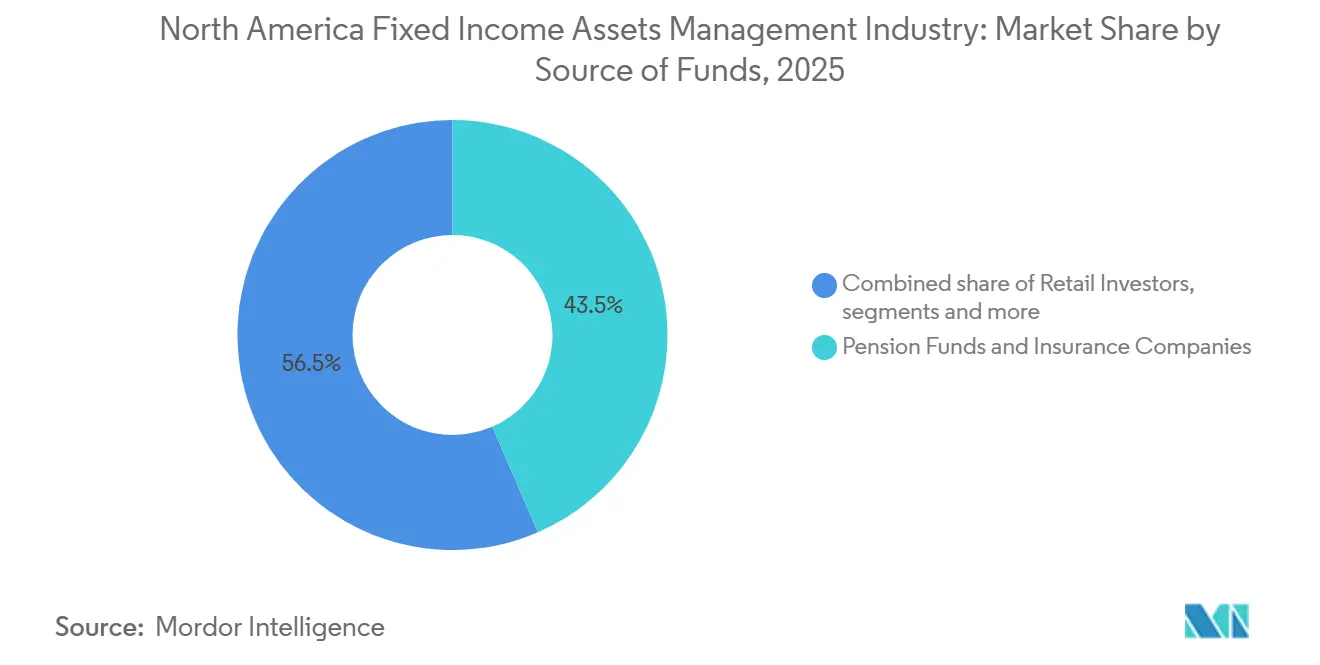

- Par source de fonds, les fonds de pension et les compagnies d'assurance ont dominé avec une part de revenus de 43,50 % sur le marché nord-américain de la gestion d'actifs à revenu fixe en 2025, tandis que les investisseurs particuliers devraient progresser à un CAGR de 4,84 % jusqu'en 2031.

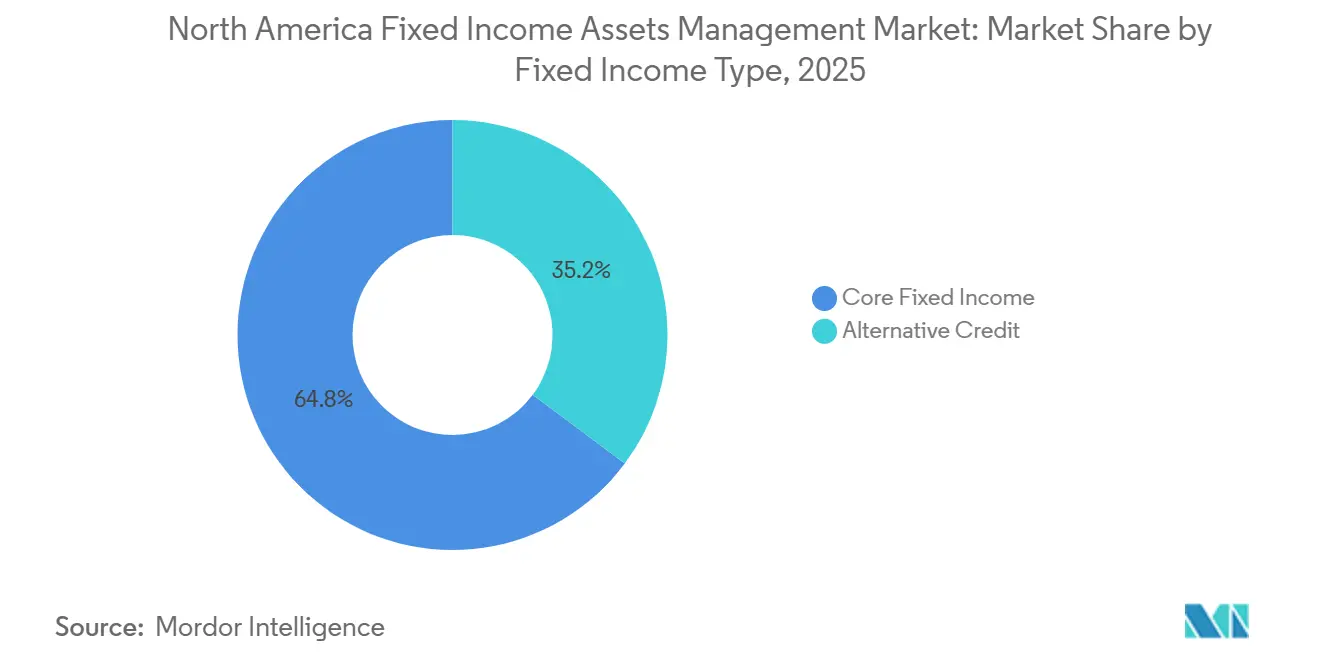

- Par type de revenu fixe, le revenu fixe de base représentait une part de 64,80 % de la taille du marché nord-américain de la gestion d'actifs à revenu fixe en 2025, et le crédit alternatif progresse à un CAGR de 6,54 % jusqu'en 2031.

- Par type de société de gestion d'actifs, les grandes institutions financières et les banques d'investissement de premier rang détenaient une part de 28,76 % du marché nord-américain de la gestion d'actifs à revenu fixe en 2025, tandis que les fonds communs de placement et les ETF enregistraient le CAGR prévisionnel le plus élevé à 5,48 % jusqu'en 2031.

- Par géographie, les États-Unis représentaient 82,20 % du marché nord-américain de la gestion d'actifs à revenu fixe en 2025, et devraient progresser à un CAGR de 4,46 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché nord-américain de la gestion d'actifs à revenu fixe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte demande institutionnelle des fonds de pension, des assureurs et des gestionnaires d'actifs à la recherche de rendements stables et orientés vers le revenu | +0.8% | Mondial, plus fort aux États-Unis et dans les marchés de retraite de base au Canada | Moyen terme (2-4 ans) |

| Le vieillissement démographique favorise la préférence pour un revenu faible risque et prévisible parmi les retraités et les investisseurs prudents | +0.9% | États-Unis et Canada, avec une concentration en Floride, en Arizona et en Colombie-Britannique | Long terme (≥ 4 ans) |

| Adoption croissante de produits à revenu fixe passifs, notamment les ETF obligataires, en raison de leur efficacité en termes de coûts, de leur liquidité et de leur diversification | +0.6% | Mondial, porté par les États-Unis, adoption institutionnelle et par les particuliers | Moyen terme (2-4 ans) |

| Croissance des investissements obligataires axés sur les critères ESG, encourageant les flux de capitaux vers des instruments à revenu fixe durables et verts | +0.3% | Leadership du Canada avec des obligations vertes souveraines, et croissance des États-Unis malgré l'incertitude réglementaire | Moyen terme (2-4 ans) |

| Intégration de l'analytique avancée et de l'IA améliorant la construction de portefeuille, l'évaluation des risques et l'optimisation des performances | +0.5% | Pôles technologiques des États-Unis, centres financiers canadiens, Toronto et Montréal | Long terme (≥ 4 ans) |

| Forte liquidité du marché et profondeur des échanges aux États-Unis, soutenant une participation durable au revenu fixe | +0.7% | Marchés des bons du Trésor américain et des obligations d'entreprises, obligations d'État canadiennes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte demande institutionnelle des fonds de pension, des assureurs et des gestionnaires d'actifs à la recherche de rendements stables et orientés vers le revenu

Les actifs de retraite aux États-Unis ont atteint 49 600 milliards USD en 2024, stimulant la demande d'allocations à revenu fixe dans les régimes publics et privés. Les régimes de retraite à prestations définies publics aux États-Unis allouent en moyenne 23 % au revenu fixe, avec des variations selon les profils de passif, assurant une demande stable pour les titres d'État et de crédit de haute qualité. Le Régime de pensions du Canada, évalué à 714,4 milliards CAD au 31 mars 2025 (521,76 milliards USD), alloue également une part significative au revenu fixe, renforçant la stabilité institutionnelle. Les assureurs achètent régulièrement des obligations d'entreprises pour soutenir leurs passifs et leurs cadres de capital, maintenant la demande de crédit tout au long des cycles de taux. En novembre 2025, les fonds communs de placement obligataires ont attiré 94,638 milliards USD de flux nets entrants, avec un total d'actifs atteignant 5 500,8 milliards USD, soulignant la forte demande pour des stratégies à revenu fixe gérées en externe. Ces tendances soutiennent le marché nord-américain de la gestion d'actifs à revenu fixe, les promoteurs de régimes et les assureurs alignant leurs flux de trésorerie sur leurs passifs et les retraités cherchant des revenus. Les régimes publics ciblant un revenu de 6 % à 7 % se concentrent sur des portefeuilles de haute qualité gérés en duration et des expositions de crédit diversifiées gérées par des professionnels expérimentés. Cette approche stabilise les flux nets et soutient les mandats à long terme dans divers véhicules d'investissement. Les institutions explorent également le crédit privé et la dette d'infrastructure, créant des opportunités pour les gestionnaires à revenu fixe multi-actifs. Cette diversification soutient les pools de commissions et appuie l'évolution du marché nord-américain de la gestion d'actifs à revenu fixe.

Le vieillissement démographique favorisant la préférence pour un revenu faible risque et prévisible parmi les retraités et les investisseurs prudents

La part des Américains à la retraite ou proches de la retraite continue de croître, et ce changement démographique accroît la préférence pour les revenus obligataires par rapport à la volatilité des actions. Les véhicules d'épargne illustrent ce comportement, les investisseurs en IRA traditionnels dans la soixantaine détenant 22,5 % en obligations et fonds obligataires, contre des allocations bien plus faibles dans les cohortes plus jeunes. Les régions à forte concentration de ménages âgés affichent un intérêt accru pour les stratégies exonérées d'impôt et de revenu, ce qui soutient la demande d'obligations municipales et les flux vers des portefeuilles prudents. Les entrées dans les fonds d'obligations municipales ont atteint 47 milliards USD en 2025, tandis que les rendements exonérés d'impôt proches de 3 % à 4 % ont continué d'attirer les investisseurs à hauts revenus en quête de revenus après impôt. Ces tendances structurelles orientent davantage d'actifs des ménages vers le revenu fixe imposable et exonéré d'impôt, renforçant la demande de produits et la boîte à outils des conseillers pour la planification de la retraite. Les données démographiques restent donc un vent arrière constant pour le marché nord-américain de la gestion d'actifs à revenu fixe, les objectifs de revenu et de préservation du capital gagnant en importance jusqu'en 2031.

Adoption croissante de produits à revenu fixe passifs, notamment les ETF obligataires, en raison de leur efficacité en termes de coûts, de leur liquidité et de leur diversification

Les véhicules obligataires passifs continuent de gagner des parts de marché à mesure que les investisseurs recherchent des avantages en termes de coûts et de transparence. Les fonds obligataires indiciels détenaient 2 905,5 milliards USD d'actifs en novembre 2025, soit 37,6 % du total des actifs des fonds obligataires, et ont attiré 27,547 milliards USD de flux nets entrants ce mois-là, tandis que les fonds obligataires actifs en attiraient 25,462 milliards USD. Les ETF obligataires ont également enregistré une activité robuste, avec notamment une émission nette de 11,090 milliards USD pour la semaine close le 30 décembre 2025, avec la participation des ETF imposables et municipaux. Les rendements de référence renforcent l'argument en faveur d'une exposition de base à faible coût, avec des rendements des obligations investment grade à duration intermédiaire proches de 5 % à fin 2024 et des mesures de rendement au pire des indices favorables fin 2025[1]Département de recherche de l'ICI, "Flux estimés combinés à long terme et émissions nettes d'ETF," ICI, ici.org. La structure du marché soutient une exécution efficace grâce au trading électronique, les obligations d'entreprises investment grade étant négociées électroniquement à près de 50 % et le haut rendement à environ 35 % en 2025. La pression sur les frais des gestionnaires actifs renforce ce changement, les sociétés divulguant des taux de frais moyens plus faibles en raison de la composition, ce qui accélère encore l'attrait des produits passifs évolutifs au sein du marché nord-américain de la gestion d'actifs à revenu fixe.

Croissance des investissements obligataires axés sur les critères ESG, encourageant les flux de capitaux vers des instruments à revenu fixe durables et verts

Le revenu fixe durable continue d'évoluer, le Canada faisant preuve de leadership dans l'émission souveraine d'obligations vertes et l'innovation en matière de cadres. Le Canada a émis sa cinquième obligation verte le 26 octobre 2025, pour 1,825 milliard USD avec une maturité de 10 ans et un carnet d'ordres dépassant 4,015 milliards USD, avec 70 % des allocations à des investisseurs mandatés ESG. Le cadre actualisé des obligations vertes du Canada autorise certaines dépenses liées au nucléaire, faisant du Canada le premier souverain à inclure le nucléaire dans un cadre vert et élargissant le pool de projets verts éligibles[2]Ministère des Finances du Canada, "Le Canada émet avec succès des obligations vertes pour lever 2,5 milliards de dollars," Gouvernement du Canada, canada.ca. L'Ontario reste le plus grand et le plus régulier émetteur d'obligations vertes en CAD, ajoutant 1,53 milliard USD (2,1 milliards CAD) en novembre 2025 et portant les émissions cumulées à 17,958 milliards USD (24,6 milliards CAD) avec 14,471 milliards USD en circulation (19,85 milliards CAD). Exportation et développement Canada émet des obligations vertes depuis 2014, et son Cadre d'obligations durables de 2022 a ajouté des obligations de transition aidant les émetteurs à passer d'activités à forte intensité carbonique à des activités moins carbonées. Malgré l'incertitude réglementaire aux États-Unis après que la SEC a voté pour cesser de défendre sa règle de divulgation climatique de 2024 en mars 2025, la demande institutionnelle pour la dette alignée sur les critères ESG reste évidente dans les flux vers les ETF de base, d'entreprises et de bons du Trésor gérés par des sociétés de premier plan, ce qui maintient la pertinence des produits ESG sur le marché nord-américain de la gestion d'actifs à revenu fixe.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Évolution des cadres réglementaires et des charges de conformité, notamment les exigences de divulgation ESG, augmentant les coûts opérationnels | -0.4% | Juridiction de la SEC aux États-Unis, supervision de l'OSC et du CIRO au Canada | Moyen terme (2-4 ans) |

| Volatilité des taux d'intérêt et de l'inflation, affectant négativement les valorisations obligataires et la stabilité des rendements | -0.5% | Mondial, avec la politique de la Réserve fédérale et de la Banque du Canada influençant les taux en Amérique du Nord | Court terme (≤ 2 ans) |

| Exposition aux coûts de transaction et aux risques de change dans les investissements à revenu fixe transfrontaliers | -0.2% | Flux transfrontaliers entre les États-Unis et le Canada, exposition aux marchés émergents | Moyen terme (2-4 ans) |

| Pression sur les marges des gestionnaires actifs due à l'intensification de la concurrence et à un glissement vers les stratégies d'investissement passives | -0.6% | Secteur de la gestion d'actifs aux États-Unis, secteur des fonds communs de placement au Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Évolution des cadres réglementaires et des charges de conformité, notamment les exigences de divulgation ESG, augmentant les coûts opérationnels

Les changements de politique modifient les courbes de coûts et les plans de projets pour les gestionnaires d'actifs. En mars 2025, la SEC a voté pour mettre fin à sa défense de la règle de divulgation climatique de 2024, créant une incertitude pour les sociétés ayant investi dans les systèmes de données et de reporting associés[3]Commission américaine des valeurs mobilières et des changes, "Déclaration sur la fin de la défense des règles de divulgation climatique," SEC, sec.gov. La structure du marché des bons du Trésor évolue également, avec des délais de compensation centrale obligatoire arrivant en 2026 et 2027, ce qui nécessitera des mises à niveau des systèmes, une meilleure connectivité et des flux de travail sur les marges pour les opérations au comptant et les pensions. Les discussions sur la recalibration des fonds propres bancaires se poursuivent, et le secteur recherche des règles qui ne nuisent pas à la tenue de marché des courtiers, ce qui est important pour la liquidité et la qualité d'exécution. Le régime actualisé de dénomination des fonds de la SEC oblige les gestionnaires concernés à assurer une conformité d'au moins 80 % avec les approches déclarées, ce qui nécessite des investissements en conformité pour certains fonds à revenu fixe. Les régulateurs canadiens se sont adaptés aux changements des règles de compensation américaines en reformulant les ordonnances de reconnaissance pour la FICC, tandis que les sociétés ont également divulgué des coûts ponctuels liés à des questions juridiques et réglementaires, ce qui montre comment la conformité et la surveillance peuvent influencer l'économie du marché nord-américain de la gestion d'actifs à revenu fixe.

Volatilité des taux d'intérêt et de l'inflation, affectant négativement les valorisations obligataires et la stabilité des rendements

Les taux directeurs et les tendances de l'inflation définissent le contexte des rendements et des risques du revenu fixe. Le taux des fonds fédéraux effectif est de 3,64 % au 9 janvier 2026, après 175 points de base de baisses depuis septembre 2024, et les membres du FOMC divergent sur le niveau plancher jusqu'en 2026. Les rendements des bons du Trésor à long terme restent élevés, avec le taux à 10 ans à 4,18 % et le taux à 30 ans à 4,82 % au 9 janvier 2026, reflétant la dynamique de l'inflation et les considérations budgétaires[4]Personnel du Conseil de la Réserve fédérale, "H.15 Taux d'intérêt sélectionnés," Conseil de la Réserve fédérale, federalreserve.gov. Au Canada, le taux directeur s'établit à 2,25 % au 10 décembre 2025, et l'IPC global a ralenti à 2,2 % en octobre 2025, avec des mesures de base dans la fourchette de 2,5 % à 3 %. Les rendements des obligations du gouvernement du Canada sont stables, avec le taux à 10 ans à 3,38 % et le taux à 30 ans à 3,82 % au 9 janvier 2026, offrant un revenu réel aux investisseurs canadiens. L'inflation aux États-Unis devrait se situer près de 3 % en 2026, ce qui pourrait limiter la marge d'un assouplissement agressif et maintenir des primes de terme plus élevées, créant un risque de prix que les gestionnaires doivent atténuer sur le marché nord-américain de la gestion d'actifs à revenu fixe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source de fonds : les ancres institutionnelles soutiennent une demande stable tandis que le vieillissement démographique propulse la croissance des particuliers

Les allocateurs institutionnels, notamment les fonds de pension et les compagnies d'assurance, détenaient une part de 43,50 % en 2025, portés par les besoins d'adossement actif-passif et la demande de duration de haute qualité et de crédit diversifié. Les actifs de retraite américains, totalisant 49 600 milliards USD en 2024, soutiennent des allocations stables à revenu fixe dans les régimes à prestations définies et à cotisations définies. Les régimes publics aux États-Unis allouent en moyenne 23 % au revenu fixe, soulignant le besoin de gestionnaires évolutifs avec des produits diversifiés. Les segments du Régime de pensions du Canada investissent de manière significative en obligations et en crédit au sein des 714,4 milliards CAD (521,76 milliards USD), ancrant la participation institutionnelle sur les marchés souverains et de crédit. Les assureurs privilégient les obligations d'entreprises pour aligner la duration des actifs sur les passifs, assurant une demande de crédit constante. Ces structures maintiennent des flux prévisibles vers les gestionnaires externes répondant aux normes de performance et fiduciaires sur le marché nord-américain de la gestion d'actifs à revenu fixe.

Les investisseurs particuliers constituent la source de financement à la croissance la plus rapide, avec un CAGR de 4,84 % prévu de 2026 à 2031, portés par le vieillissement démographique et la demande de préservation des revenus. Les investisseurs en IRA traditionnels dans la soixantaine allouent 22,5 % aux obligations, reflétant les besoins croissants de revenus à la retraite. Les actifs des fonds obligataires ont atteint 5 500,8 milliards USD en novembre 2025, avec des flux entrants réguliers, tandis que les ETF offrent liquidité et faibles frais. Les entrées dans les fonds municipaux de 47 milliards USD en 2025 mettent en évidence les stratégies fiscalement avantageuses. L'exposition transfrontalière ajoute de la diversification mais nécessite une gestion des devises. Les canaux de distribution aux particuliers et les plateformes de conseil élargissent leur rôle sur le marché nord-américain de la gestion d'actifs à revenu fixe.

Par type de revenu fixe : les stratégies de base dominent tandis que le crédit alternatif enregistre la croissance la plus élevée portée par la demande de rendement

Le revenu fixe de base détenait une part de marché de 64,80 % en 2025, reflétant le besoin fondamental de duration de haute qualité, d'obligations d'entreprises investment grade et de titres municipaux au cœur des portefeuilles diversifiés. Les bons du Trésor américain en circulation s'élèvent à 28 700 milliards USD, avec des obligations d'entreprises à 11 400 milliards USD au troisième trimestre 2025, ce qui illustre la profondeur qui soutient les mandats de base orientés vers les indices de référence. Les volumes d'émission et de marché secondaire restent élevés en 2025, offrant liquidité et flexibilité aux gestionnaires mettant en œuvre des stratégies de duration et de secteur dans leurs mandats. Les fonds obligataires de base représentent le principal canal d'allocation pour de nombreux régimes à cotisations définies et ménages particuliers, et la base d'actifs de 5 500,8 milliards USD au 30 novembre 2025 reflète cette importance. Les rendements des obligations investment grade à duration intermédiaire proches de 5 % à fin 2024, et les mesures de rendement au pire des indices fin 2025 maintiennent l'attrait des expositions de base pour le revenu et l'équilibre des risques. Ce niveau et cette ampleur de la demande de base restent l'ancre du marché nord-américain de la gestion d'actifs à revenu fixe, les investisseurs équilibrant leurs objectifs de rendement avec la gestion de la volatilité.

Le crédit alternatif enregistre la croissance prévisionnelle la plus élevée à un CAGR de 6,54 % jusqu'en 2031, porté par le crédit privé, le prêt direct et d'autres stratégies de crédit non traditionnelles qui contribuent à combler les lacunes de financement à mesure que les marchés syndiqués se sont réévalués. La classe d'actifs du crédit privé mondial est évaluée à près de 1 500 milliards USD avec des levées de fonds à 59 milliards USD au premier trimestre 2025, et les allocations axées sur l'Amérique du Nord ont dominé l'activité. L'expérience de rendement en 2024 montre des résultats compétitifs par rapport aux obligations à haut rendement et aux prêts à effet de levier, ce qui maintient l'intérêt des allocateurs à travers les cycles. Les gestionnaires de fonds élargissent leurs capacités en matière de dette d'infrastructure et de crédit privé pour répondre à la demande institutionnelle de revenus plus élevés et de diversification. Les véhicules de crédit à capital fixe offrent une autre voie d'accès, avec une utilisation sélective de l'effet de levier et des dérivés pour gérer le revenu et le risque. À mesure que les institutions et les canaux de distribution aux particuliers qualifiés développent leurs allocations, le crédit alternatif devient une source de flux plus importante sur le marché nord-américain de la gestion d'actifs à revenu fixe.

Type de société de gestion d'actifs : les plateformes intégrées maintiennent leur part tandis que les complexes fonds communs de placement-ETF mènent la croissance portée par le glissement vers le passif

Les grandes institutions financières et les plateformes de banques d'investissement de premier rang détenaient une part significative de 28,76 % des actifs en 2025. Elles utilisent la recherche intégrée, le trading et la distribution pour servir efficacement les institutions et les intermédiaires. Les gestionnaires affiliés à des banques combinent les informations des marchés primaires et secondaires avec le développement de produits en crédit et en taux, assurant une forte représentation dans les véhicules actifs et indiciels. Les discussions réglementaires sur les fonds propres et la compensation des bons du Trésor recoupent la capacité des courtiers et la fourniture de liquidités, qui sont essentielles pour l'exécution institutionnelle. Leurs offres de produits comprennent des solutions souveraines, d'entreprises, titrisées et de liquidité, répondant aux mandats allant de la trésorerie à la longue duration. L'échelle de ces sociétés soutient les opérations, les systèmes de risque et les capacités de service client à travers l'Amérique du Nord, renforçant leur rôle central sur le marché de la gestion d'actifs à revenu fixe.

Les complexes de fonds communs de placement et d'ETF devraient croître à un CAGR de 5,48 % jusqu'en 2031, portés par l'adoption passive et les stratégies actives ciblées. Un gestionnaire de premier plan a déclaré 164 milliards USD de flux nets entrants en revenu fixe en 2024, dont 112 milliards USD en ETF et 42 milliards USD en indices non-ETF, reflétant le glissement vers les expositions indicielles. Un autre prestataire, gérant plus de 11 000 milliards USD d'actifs, met en avant son échelle ETF substantielle et un modèle de coûts aligné sur les intérêts des actionnaires. Les fonds obligataires indiciels ont atteint 2 905,5 milliards USD fin 2025, tandis que le revenu fixe actif continue de surperformer les indices de référence sur de nombreuses périodes. Les gestionnaires spécialisés font face à une compression des frais mais restent compétitifs là où l'alpha est évident, créant un marché équilibré où l'indexation à grande échelle et les stratégies actives ciblées coexistent.

Analyse géographique

Le marché américain du revenu fixe reste un pilier de la région, soutenu par l'expansion des encours et la robustesse des échanges sur le marché secondaire. Les titres à revenu fixe totalisaient 48 900 milliards USD au troisième trimestre 2025, reflétant une croissance annuelle de 5,6 % sur les bons du Trésor, les obligations d'entreprises et d'autres segments. Le volume moyen des échanges quotidiens a atteint 1 400 milliards USD, assurant une qualité d'exécution élevée. Le taux des fonds fédéraux effectif était de 3,64 %, et le rendement à 10 ans s'établissait à 4,18 % au 9 janvier 2026. La gestion du bilan a évolué fin 2025 pour prioriser les réserves, signalant un cadre de liquidité en mutation. Les mandats de compensation centrale stimulent la préparation opérationnelle pour renforcer la résilience du marché de la gestion d'actifs à revenu fixe en Amérique du Nord.

Le marché canadien du revenu fixe se caractérise par un mélange sophistiqué d'émissions souveraines, provinciales et d'entreprises, ainsi que par des cadres d'obligations vertes de premier plan. La Banque du Canada a maintenu son taux directeur à 2,25 % au 10 décembre 2025, avec un IPC global à 2,2 % en octobre 2025 et une inflation de base entre 2,5 % et 3 %. Les rendements des obligations du gouvernement du Canada à 10 ans et à 30 ans étaient respectivement de 3,38 % et 3,82 % au 9 janvier 2026. L'émission souveraine d'obligations vertes reste active, illustrée par une émission à 10 ans de 2,5 milliards CAD (1,82 milliard USD) en octobre 2025, qui incluait des dépenses nucléaires dans le cadre vert. L'Ontario, le plus grand émetteur d'obligations vertes en CAD, continue de fournir un pipeline de projets alignés sur les critères ESG. Les non-résidents et les régimes de retraite canadiens détiennent une part significative des obligations du gouvernement du Canada, reflétant l'intégration du Canada dans les allocations mondiales à revenu fixe.

Les investisseurs institutionnels jouent un rôle essentiel dans les deux pays. Investissements RPC a déclaré 714,4 milliards CAD (521,76 milliards USD) d'actifs, avec 26 % alloués aux obligations d'État et au crédit au 31 mars 2025. Investissements PSP gérait 299,7 milliards CAD (218,88 milliards USD) d'actif net sous gestion avec des expositions substantielles au revenu fixe. Ces institutions soutiennent la liquidité et influencent la demande de crédit. L'émission d'obligations d'entreprises et les échanges sur le marché secondaire restent solides, tandis que les avancées dans le trading électronique et de portefeuille améliorent l'exécution. Les cadres ESG au Canada et les innovations de produits aux États-Unis élargissent l'univers investissable, assurant profondeur et diversité sur le marché nord-américain de la gestion d'actifs à revenu fixe.

Paysage réglementaire

La réglementation affectant les gestionnaires d'actifs à revenu fixe en Amérique du Nord est menée par la Securities and Exchange Commission (SEC) des États-Unis pour les fonds et conseillers enregistrés, ainsi que par la surveillance de la structure de marché qui remodèle les modèles opérationnels du Trésor et des opérations de repo. La modernisation du reporting de la SEC pour les fonds d'investissement, incluant les amendements au Form N-PORT et au Form N-CEN finalisés en 2024 avec une entrée en vigueur jusqu'à fin 2025 et des modifications d'instructions supplémentaires effectives en 2026, augmente la granularité des données et les exigences opérationnelles pour les complexes de fonds qui gèrent des fonds obligataires et des ETF. Parallèlement, la Fixed Income Clearing Corporation (FICC) continue de déposer des modifications de règles en 2026 (notamment SR-FICC-2026-006 et SR-FICC-2026-007) qui soutiennent une compensation centrale plus large et une harmonisation des règles. Cela renforce le besoin de connectivité, de marge et de flux de travail liés au collatéral, ce qui affecte à son tour la manière dont les portefeuilles à revenu fixe sont négociés et financés.

Au Canada, les Autorités canadiennes en valeurs mobilières (ACVM) et les régulateurs provinciaux tels que la Commission des valeurs mobilières de l'Ontario (CVMO) mettent à jour les règles relatives aux fonds d'investissement et les cadres de divulgation. Les ACVM ont publié une modernisation du régime d'information continue pour les fonds d'investissement avec une date d'entrée en vigueur au 22 avril 2026 (sous réserve des approbations ministérielles), suivie en juin 2026 d'un avis sur le train de mesures relatif au modèle du distributeur principal. Ce train de mesures comprend des modifications au Règlement 81-102 effectives au 1er octobre 2026 et des modifications au Règlement 31-103 effectives au 1er janvier 2027. Ces changements concentrent l'attention sur la surveillance de la distribution et la divulgation standardisée pour les fonds obligataires et les fournisseurs d'ETF opérant à travers le Canada, ajoutant des exigences de conformité qui s'ajoutent à la préparation liée au reporting et à la compensation aux États-Unis.

Analyse de la chaîne de valeur

La chaîne de valeur de la gestion d'actifs à revenu fixe en Amérique du Nord commence par la conception de produits et la structuration des mandats (core, municipal, titrisé et crédit alternatif), puis passe par la construction de portefeuille, le trading et le financement, la gestion des risques, le reporting et la distribution multicanal. Les intrants comprennent les données de référence et de tarification, les divulgations des émetteurs, les notations et jeux de données ESG, ainsi que l'accès à l'exécution via les bilans des courtiers et les plateformes électroniques. Les gestionnaires mettent en œuvre leurs stratégies via un mélange d'obligations au comptant, de dérivés et de repo, et l'électronisation croissante du trading (incluant des niveaux élevés de trading électronique sur le Trésor et une pénétration électronique croissante sur le crédit investment grade) déplace l'accent vers l'automatisation des flux de travail, l'analyse pré-trade et les contrôles post-trade. Pour les enveloppes ETF, les participants agréés et les teneurs de marché jouent un rôle central via le mécanisme de création et de rachat, qui est devenu un canal important de transmission de la liquidité entre les parts de fonds et les inventaires sous-jacents d'obligations d'entreprises.

La distribution et le service à la clientèle constituent la partie aval de la chaîne, couvrant les consultants institutionnels et les plateformes OCIO, les comptes généraux d'assurance, les canaux de retraite et les intermédiaires de gestion de patrimoine. Les gestionnaires d'échelle et les grands complexes de fonds bénéficient d'une distribution intégrée et d'un levier opérationnel, tandis que les maisons spécialisées en revenu fixe se distinguent par leur expertise sectorielle et un alpha différencié. Ces spécialistes s'appuient souvent sur des dépositaires, administrateurs et fournisseurs de technologie tiers pour les fonctions de middle et back-office. La chaîne reste sensible aux changements de structure de marché et de réglementation, car les exigences de compensation, de collatéral et de reporting peuvent ajouter des coûts et affecter la taille des transactions, la rotation des portefeuilles, et l'économie de l'exploitation de stratégies ETF et indicielles à fort volume aux côtés de comptes séparés plus personnalisés et d'allocations de crédit alternatif.

Paysage concurrentiel

Le marché nord-américain de la gestion d'actifs à revenu fixe est animé par des plateformes mondiales, de grands fournisseurs d'indices et des gestionnaires spécialisés dans les stratégies municipales, de crédit et multi-sectorielles. Un gestionnaire de premier plan a déclaré un total d'actifs sous gestion significatif, avec une part substantielle allouée au revenu fixe et des flux nets entrants notables au cours de l'année. Une autre société, avec un important actif sous gestion mondial, a mis en avant son échelle ETF et sa structure de coûts alignée sur les intérêts des clients. Les sociétés spécialisées excellent dans les stratégies titrisées, multi-sectorielles et d'opportunités de crédit, soutenues par de solides antécédents de performance et des relations clients. Les grandes plateformes utilisent des modèles axés sur la technologie et de larges réseaux de distribution pour réaliser des économies d'échelle sur les ETF, les fonds communs de placement et les comptes séparés, favorisant un environnement de marché dynamique.

L'intégration technologique, la diversification des produits et l'expansion sur les marchés privés sont des stratégies clés. La plateforme d'investissement d'une société a généré des revenus significatifs à partir de services technologiques. Une autre société a lancé un effort pluriannuel pour unifier la technologie entre les classes d'actifs. L'acquisition par une plateforme d'un important gestionnaire d'infrastructure a ajouté un actif sous gestion générateur de commissions substantiel et renforcé les capacités en matière de dette d'infrastructure. De nouveaux produits, notamment des ETF à courte duration et des véhicules de liquidité, ont répondu aux besoins de revenus dans un contexte de taux élevés. Ces initiatives reflètent une orientation vers des solutions clients à travers les données, l'analytique et les rendements diversifiés.

Les pressions concurrentielles se manifestent dans la baisse des taux de frais et les tendances des flux de fonds. Les gestionnaires actifs ont fait face à des défis de revenus en raison des véhicules à frais réduits et des changements de composition, certaines plateformes spécialisées enregistrant des sorties nettes à long terme. Cependant, les fonds obligataires indiciels ont attiré des flux entrants significatifs. Le revenu fixe actif reste vital dans les régimes à cotisations définies, répondant aux besoins de diversification et de gestion du risque baissier. La profondeur des marchés d'entreprises et municipaux, le trading de portefeuille et les plateformes électroniques améliorent l'exécution des stratégies. L'échelle, l'efficacité des coûts, la génération d'alpha et la technologie définissent la concurrence sur ce marché.

Leaders du secteur nord-américain de la gestion d'actifs à revenu fixe

BlackRock

PIMCO

The Vanguard Group

Franklin Templeton

Fidelity Investments

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les changements de structure du marché du Trésor et des repo créent une opportunité concrète pour les gestionnaires et les prestataires de services de produire des solutions de revenu fixe prêtes pour la compensation ainsi que des outils opérationnels. L'activité réglementaire de la FICC en 2026 (incluant des dépôts tels que SR-FICC-2026-006 et SR-FICC-2026-007) et l'arrivée des échéances de compensation centrale obligatoire en 2026 et 2027 augmentent la demande d'exécution intégrée, d'optimisation du collatéral et de contrôles post-trade. Ces capacités peuvent être intégrées dans des fonds obligataires, des ETF et des comptes séparés. Les gestionnaires capables de démontrer une gestion résiliente de la liquidité et un accès au financement peuvent s'en servir pour développer leurs offres indicielles, de liquidité et à court terme, largement utilisées par les intermédiaires et les acheteurs de gestion de trésorerie.

Des espaces blancs de produits sont également visibles là où les investisseurs souhaitent un accès simplifié à des segments généralement moins transparents ou plus intensifs opérationnellement, notamment les échelles à échéance définie, l'exposition large au marché obligataire et le crédit à taux variable. Le développement continu des ETF à revenu fixe de BlackRock fournit un signal concret de cette orientation, notamment le lancement en décembre 2025 d'un ETF conçu pour offrir un accès à l'ensemble du marché obligataire américain et ses actions de mars 2026 pour élargir à la fois l'exposition aux prêts à taux variable et la franchise iShares iBonds à échéance définie sur les bons du Trésor, les TIPS, les obligations d'entreprises, le haut rendement et les obligations municipales. Parallèlement à l'innovation en matière de conditionnement, les programmes technologiques qui passent de la réduction des coûts au soutien à la décision de portefeuille, incluant des flux de travail de recherche et de reporting activés par l'IA et le travail de Vanguard avec IBM sur la mise à l'échelle des cas d'usage de l'informatique quantique pour l'optimisation de portefeuilles complexes, renforcent la différenciation dans le revenu fixe core et multi-secteur, où le risque, la liquidité et l'efficacité d'implémentation restent des critères d'achat clés.

Développements récents du secteur

- Juin 2026 : PIMCO aurait exécuté un achat sélectif de 400 millions USD d'une obligation investment grade émise par un fonds de crédit privé de Blue Owl. La transaction a mis en évidence un lien plus explicite entre les grands gestionnaires publics de revenu fixe et les émetteurs de crédit privé, et a attiré l'attention sur la manière dont les gestionnaires s'approvisionnent en exposition de spread diversifiée lorsque les marchés scrutent la liquidité du crédit privé.

- Juillet 2025 : BlackRock a finalisé l'acquisition de HPS Investment Partners et l'a alignée avec sa plateforme plus large pour construire des Private Financing Solutions aux côtés de sa grande franchise de revenu fixe public. Ce mouvement a élargi les capacités de BlackRock en crédit privé, solutions GP et LP, et CLO liquides, renforçant le lien entre les allocations obligataires traditionnelles et les produits de crédit alternatif utilisés par les institutions.

- Octobre 2024 : BlackRock a annoncé son intention de lancer une gamme d'ETF iShares à échelle d'échéance définie. Cette orientation produit a soutenu les allocations de revenu fixe échelonnées au sein d'enveloppes ETF, offrant aux conseillers et aux canaux de détail un mécanisme plus simple pour mettre en œuvre à grande échelle des stratégies de revenu basées sur l'échéance.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché est dimensionné comme le revenu généré par la gestion professionnelle d'actifs à revenu fixe à travers l'Amérique du Nord, où les gestionnaires gèrent des portefeuilles obligataires et de crédit pour des clients institutionnels et particuliers via des mandats et des véhicules collectifs.

Exclusions du périmètre : Nous excluons l'investissement direct en revenu fixe réalisé en interne par les investisseurs finaux (tels que les services de trésorerie ou les équipes de retraite internes) lorsqu'il n'est pas externalisé à un gestionnaire externe.

Aperçu de la segmentation

- Par source de fonds

- Fonds de pension et compagnies d'assurance

- Investisseurs particuliers

- Investisseurs institutionnels

- Gouvernements et fonds souverains

- Autres

- Par type de revenu fixe

- Revenu fixe de base

- Crédit alternatif

- Type de société de gestion d'actifs

- Grandes institutions financières et banques d'investissement de premier rang

- Fonds communs de placement et ETF

- Capital-investissement et capital-risque

- Fonds à revenu fixe

- Fonds de pension gérés

- Autres

- Par géographie

- États-Unis

- Canada

- Reste de l'Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par cartographier le bassin de demande en revenu fixe et l'offre investissable à travers les États-Unis et le Canada, puis en traduisant ces signaux en revenus de gestion adressables réalistes. Nous nous sommes référés à des sources publiques et officielles telles que la Réserve fédérale (FRED et Flow of Funds), le Trésor américain, la SEC (incluant les divulgations de fonds), et Statistique Canada, qui aident à ancrer les taux, les émissions, les avoirs et l'activité des fonds. Nous avons également utilisé des sources telles que les indicateurs du FMI et de la Banque mondiale pour les vérifications macroéconomiques, et les publications des banques centrales et des régulateurs pour les échéanciers de politique qui façonnent la demande obligataire.

Pour transformer ces ancrages en intrants de dimensionnement de marché, nous avons examiné les dépôts des gestionnaires d'actifs, les rapports annuels, les présentations aux investisseurs et les fiches d'information des fonds afin de comprendre le mix produit et les schémas de fourchettes de frais par type de véhicule. Des bases de données d'actualités et financières ont été utilisées pour suivre les lancements, les signaux d'entrées et de sorties, et les fusions pouvant déplacer des actifs gérés entre entreprises. Les bases de données de brevets ont été vérifiées de manière sélective pour comprendre l'adoption des outils d'analyse et de portefeuille, principalement comme signal qualitatif plutôt que comme intrant direct de dimensionnement. Cette liste de sources documentaires est illustrative, et de nombreux autres documents publics ont également été utilisés pour la collecte, la vérification croisée et la clarification des hypothèses.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester la solidité de la manière dont les gestionnaires décrivent les modèles de revenus, les évolutions du mix produit (exposition obligataire active versus passive), et la manière dont les taux de frais évoluent lorsque la duration, le risque de crédit ou les allocations de crédit alternatif changent. Nous avons échangé avec un mélange de gestionnaires d'actifs, de distributeurs et d'acheteurs institutionnels afin que nos hypothèses reflètent la manière dont les mandats sont tarifés et renouvelés à travers l'Amérique du Nord. Les retours de ces discussions ont également été utilisés pour confirmer le calendrier des impacts du cycle des taux et la rapidité de réaction des flux dans le revenu fixe core par rapport au crédit alternatif.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Cadres dirigeants : 16 % | |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 35 % | |

| Petits acteurs : 17 % | Gestionnaires : 49 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une approche descendante où les bassins d'AUM en revenu fixe d'Amérique du Nord sont reconstitués à partir de séries publiques de fonds et de détentions institutionnelles, puis convertis en revenus de gestion à l'aide de fourchettes de taux de frais réalistes par type de véhicule et de mandat. Ces totaux ont ensuite été corroborés avec des approximations ascendantes sélectives, telles que l'agrégation des divulgations de gestionnaires échantillonnés, la vérification des grilles de frais types, et l'utilisation de l'ASP (taux de frais effectif) multiplié par les volumes gérés estimés pour les principaux segments de produits.

Les intrants utilisés dans le modèle incluent la direction des flux des fonds obligataires et des ETF, les niveaux de taux d'intérêt et la forme de la courbe des rendements, les conditions de spread de crédit, les cycles d'émission et de refinancement, et l'évolution du mix entre le revenu fixe core et les stratégies de crédit alternatif. Nous avons également suivi l'intention d'allocation institutionnelle (fonds de pension et assureurs), le comportement de positionnement en duration lors des mouvements de taux, et les tendances de préférence de canal qui influencent l'adoption passive. Lorsque les divulgations ne séparaient pas clairement les revenus liés au revenu fixe, l'écart a été traité via des clés d'allocation conservatrices basées sur les déclarations de mix produit et les comparaisons avec les pairs, puis validé à nouveau lors des entretiens.

Les prévisions ont été produites en utilisant une analyse de scénarios soutenue par des perspectives de trajectoire des taux et de spreads, puis ajustées en utilisant les retours primaires sur la compression attendue des frais, le mix produit et la sensibilité des flux. Le scénario de base a été maintenu cohérent entre les pays, et les hypothèses de change ont été maintenues stables puisque le marché est rapporté en USD.

Validation des données et cycle de mise à jour

Les résultats ont été validés par de multiples vérifications afin que les totaux restent cohérents avec les signaux observables, tels que les tendances d'AUM des fonds, la direction des flux nets, et les schémas de revenus rapportés par les grands et moyens gestionnaires. Lorsqu'une valeur semblait incohérente, nous avons revérifié les intrants de taux de frais, relancé les clés d'allocation, et comparé les résultats à des séries indépendantes reflétant la participation au revenu fixe.

Avant validation finale, le modèle est examiné par étapes par un autre analyste pour détecter les erreurs de traitement des données, les sauts de croissance inhabituels, et les répartitions par pays incohérentes. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des changements majeurs de régime de taux, des réallocations importantes de portefeuille, ou des évolutions réglementaires significatives sont observés. Juste avant la livraison, nous effectuons une dernière relecture pour nous assurer que les publications publiques récentes sont reflétées dans le récit et les chiffres.

Taille du marché de la gestion d'actifs à revenu fixe en Amérique du Nord de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour la gestion d'actifs à revenu fixe diffèrent souvent car les entreprises ne mesurent pas toujours la même chose, et le timing peut modifier les résultats dans une catégorie pilotée par les taux. Les plus grandes différences proviennent généralement de la manière dont les revenus de frais sont définis, de la prise en compte ou non des véhicules obligataires passifs, et des bassins de clients considérés comme adressables.

L'écart principal provient du fait que le marché soit compté comme une valeur d'AUM ou comme un revenu de gestion, où Mordor Intelligence dimensionne la catégorie comme le revenu de gestion d'actifs lié aux mandats et produits collectifs de revenu fixe, plutôt que de rapporter le bassin d'AUM obligataire sous-jacent lui-même.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 26,14 Md USD (2025) | |

| Association sectorielle A | 17,90 Md USD (2025) | Exclut souvent les mandats de crédit alternatif et de crédit privé, et peut appliquer des hypothèses de taux de frais mixtes plus faibles basées principalement sur des produits obligataires indiciels. |

| Cabinet de conseil international B | 34,60 Md USD (2026) | Utilise probablement un périmètre plus large mélangeant les services de conseil et les services connexes en revenu fixe avec les revenus de gestion, et peut supposer une expansion plus rapide des frais durant les cycles de hausse des taux sans revalider les changements de mix produit. |

L'écart dans le tableau s'explique principalement par ce qui est mesuré et par la manière dont les taux de frais sont appliqués aux volumes gérés selon les types de produits. En maintenant le périmètre lié aux revenus de gestion en revenu fixe, puis en le vérifiant par rapport aux flux, à la direction des AUM et à la réalité des frais issue des entretiens, l'estimation reste plus facile à reproduire et à expliquer pour les décisions de planification.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché nord-américain de la gestion d'actifs à revenu fixe ?

La taille du marché nord-américain de la gestion d'actifs à revenu fixe est de 26,78 milliards USD en 2026 et devrait atteindre 30,20 milliards USD d'ici 2031 à un CAGR de 2,44 %.

Quels groupes d'investisseurs génèrent la plus forte demande en Amérique du Nord ?

Les fonds de pension et les compagnies d'assurance sont en tête avec 43,50 % en 2025 en raison de l'adossement actif-passif, tandis que les investisseurs particuliers affichent la croissance la plus rapide avec un CAGR prévisionnel de 4,84 % jusqu'en 2031, soutenu par le vieillissement démographique et les besoins de revenus.

Quels segments de stratégie sont les plus importants et les plus dynamiques ?

Le revenu fixe de base détenait 64,80 % en 2025 compte tenu de la demande de duration de haute qualité et de crédit diversifié, tandis que le crédit alternatif est le segment à la croissance la plus rapide avec un CAGR de 6,54 % porté par la hausse des allocations aux marchés privés.

Comment les fonds obligataires passifs affectent-ils le paysage concurrentiel ?

Les fonds obligataires indiciels représentent désormais 37,6 % des actifs des fonds obligataires et continuent d'attirer des flux importants, ce qui accroît l'importance de l'échelle et du leadership en matière de coûts sur les ETF et les fonds communs de placement.

Quels facteurs macroéconomiques et politiques influencent le plus les rendements à court terme ?

Le taux des fonds fédéraux effectif est de 3,64 % au 9 janvier 2026 et les rendements américains à 10 ans sont proches de 4,18 %, tandis que le taux directeur de la Banque du Canada est de 2,25 % et les rendements des obligations du gouvernement du Canada à 10 ans sont de 3,38 %, façonnant les rendements de duration et le positionnement sur la courbe.

Quels développements récents les gestionnaires d'actifs en Amérique du Nord doivent-ils suivre ?

Les mandats de compensation des bons du Trésor, les modifications des règles de fonds propres américaines, le programme d'obligations vertes souveraines du Canada et les lancements de produits tels que les nouveaux ETF obligataires à courte duration sont des mises à jour clés avec des implications opérationnelles et d'allocation.

Dernière mise à jour de la page le: