Taille et Part du Marché de l'Huile de Vison

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

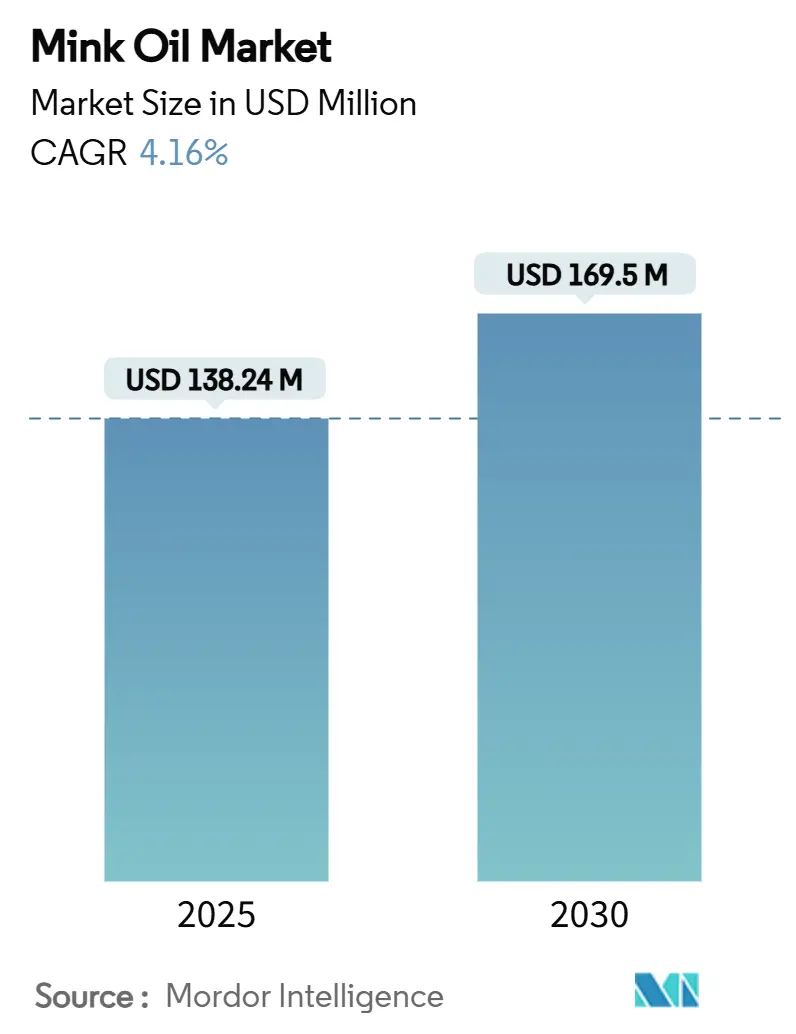

| Taille du Marché (2025) | 138.24 Millions de dollars américains |

| Taille du Marché (2030) | 169.5 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 4.16% CAGR |

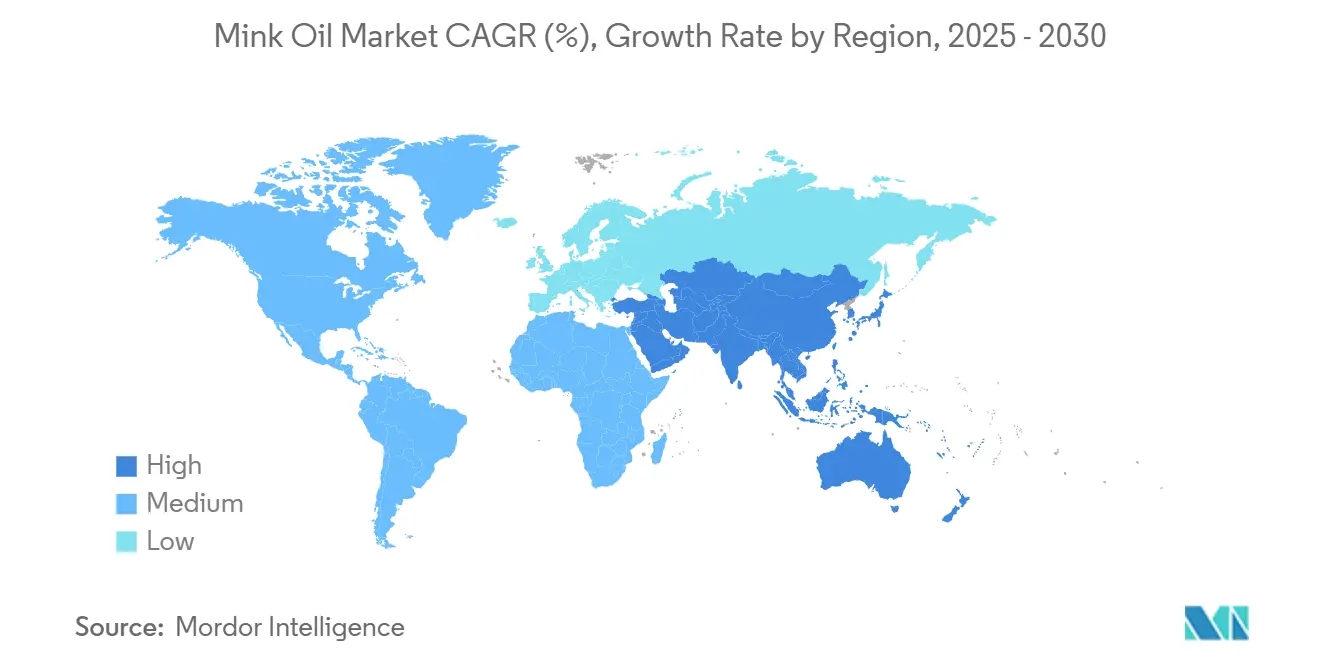

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Huile de Vison par Mordor Intelligence

La taille du marché de l'huile de vison est estimée à 138,24 millions USD en 2025 et devrait atteindre 169,50 millions USD d'ici 2030, avec un CAGR de 4,16% sur la période de prévision. Malgré les chocs d'approvisionnement liés aux abattages dus à la COVID-19 au Danemark, qui ont conduit à l'élimination de 17 millions d'animaux et à une baisse de 25% de la production mondiale de peaux brutes, l'expansion du marché reste intacte. Cette résilience est attribuée aux primes de prix, aux réserves de stocks et à une diversification des utilisations finales qui continuent d'attirer les investissements. Alors que les acheteurs industriels ont traditionnellement stimulé la demande, valorisant la stabilité oxydative de l'huile, on observe un glissement notable vers les circuits de consommation. Ces circuits mettent non seulement l'accent sur les récits d'approvisionnement éthique, mais affichent également une présence robuste dans le commerce électronique. Dans le domaine de l'emballage, une dynamique concurrentielle se dessine : les boîtes métalliques dominent les transactions B2B, tandis que les bouteilles PET se taillent une part croissante. Les détaillants se tournent de plus en plus vers ces options légères et recyclables, en accord avec des engagements plus larges en matière de durabilité. Sur le plan géographique, l'Amérique du Nord est en tête, soutenue par des marques établies dans le soin du cuir et les cosmétiques. Pendant ce temps, l'Asie-Pacifique progresse rapidement, portée par la trajectoire de la Chine vers 50% des dépenses mondiales de luxe et par la dynamique de premiumisation de l'Inde dans les catégories de soins personnels.

Points Clés du Rapport

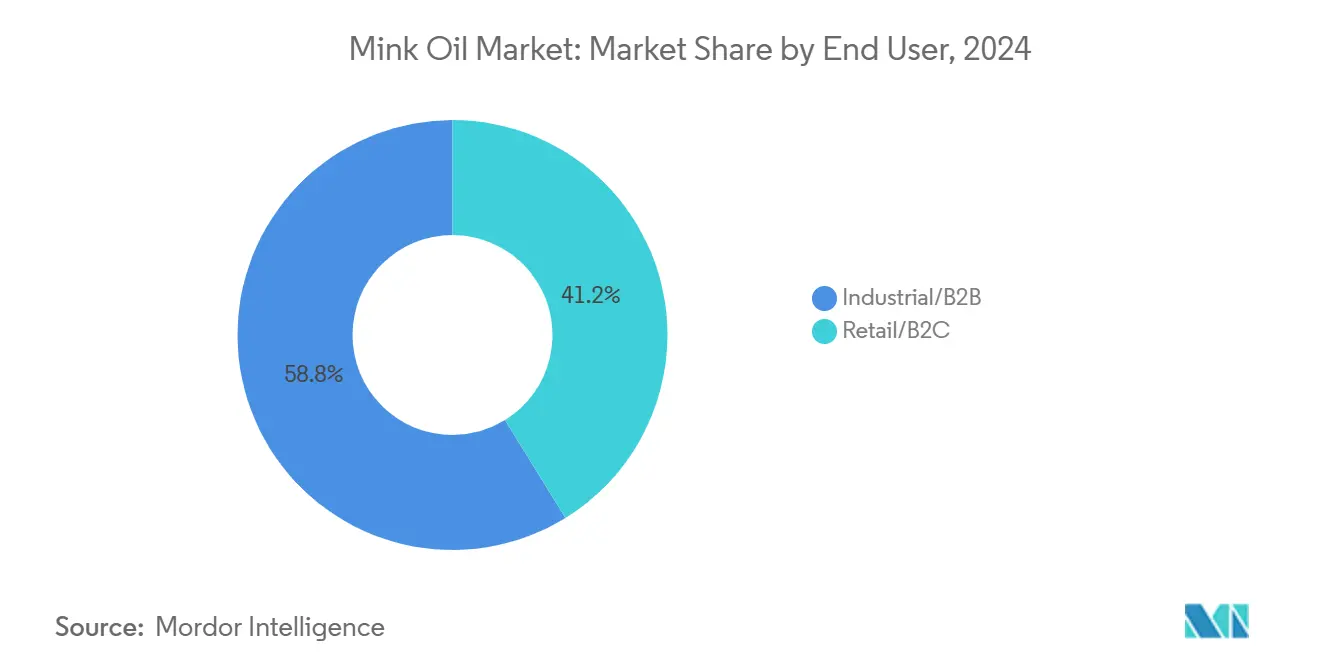

- Par utilisateur final, le segment industriel a contrôlé 58,83% de la part du marché de l'huile de vison en 2024, et le circuit de vente au détail devrait croître à un CAGR de 4,85% jusqu'en 2030.

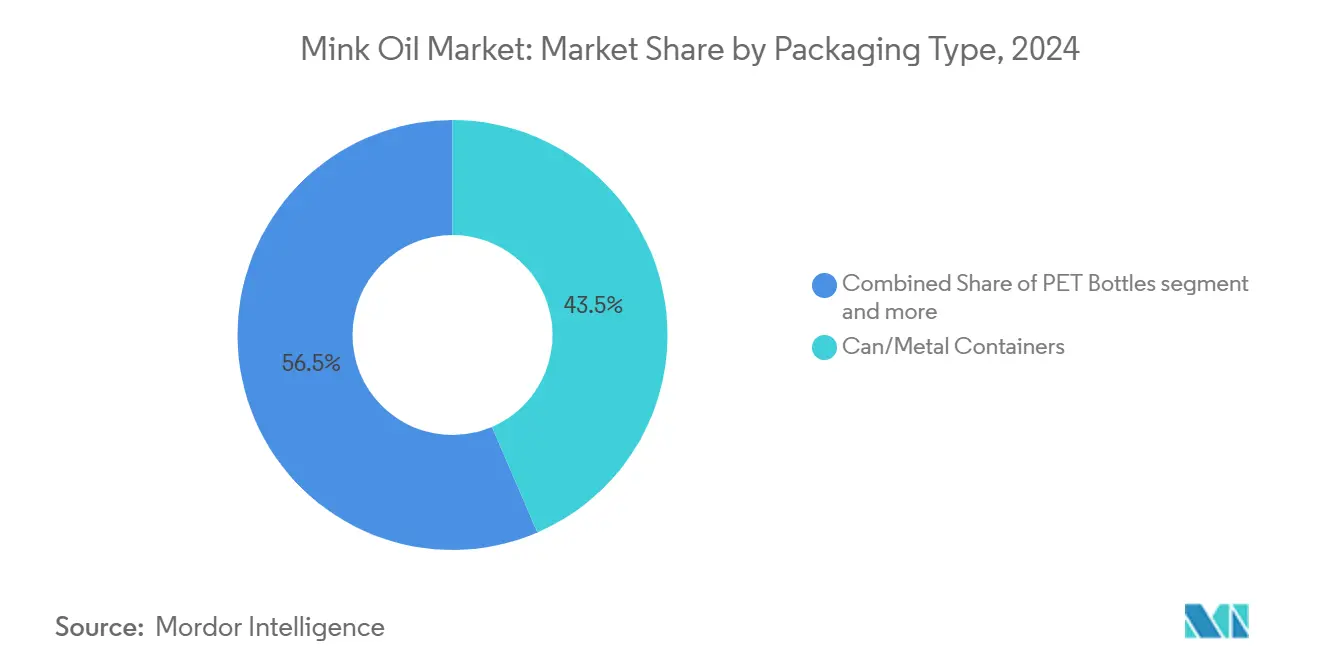

- Par emballage, les contenants métalliques ont capturé 43,54% de la taille du marché de l'huile de vison en 2024, tandis que les bouteilles PET devraient progresser à un CAGR de 4,63% jusqu'en 2030.

- Par géographie, l'Amérique du Nord a représenté 35,84% de la part des revenus en 2024 ; l'Asie-Pacifique devrait se développer à un CAGR de 5,14% entre 2025 et 2030.

Tendances et Perspectives du Marché Mondial de l'Huile de Vison

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Croissance de la demande en soins du cuir haut de gamme | +1.2% | Mondial, élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption croissante des cosmétiques naturels | +0.8% | Principalement Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Essor des formulations pour soins des animaux de compagnie | +0.6% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Matières premières à faible coût issues de la réduction de l'industrie de la fourrure | +0.4% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Demande de niche pour les lubrifiants biodégradables | +0.3% | Marchés développés | Long terme (≥ 4 ans) |

| Sensibilisation aux propriétés thérapeutiques | +0.2% | Amérique du Nord et Europe, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la demande en soins du cuir haut de gamme

Les propriétaires d'articles en cuir de luxe ont évolué des méthodes de conservation basiques vers des routines axées sur la performance, mettant désormais l'accent sur la résistance à l'eau, la souplesse et la solidité des couleurs. En 2024, les États-Unis ont importé des articles en cuir et produits dérivés d'une valeur de 653 millions USD.[1]Source : Bureau du recensement des États-Unis, "Commerce international américain de biens et services, juillet 2025", bea.gov. Ces propriétés recherchées sont naturellement apportées par le profil en acides gras de l'huile de vison, améliorant à la fois la durabilité et l'attrait esthétique des produits en cuir. D'ici 2025, la Chine devrait représenter la moitié des dépenses mondiales du marché du luxe, augmentant la demande de produits conditionneurs de qualité professionnelle pour répondre aux besoins des consommateurs exigeants. Les tanneries industrielles adoptent de plus en plus l'huile de vison pour leurs lignes de chaussures et de sacs à main haut de gamme, garantissant une qualité et une longévité optimales. Les plateformes de commerce électronique, privilégiées par 80% des acheteurs de luxe chinois, permettent aux marques artisanales d'interagir directement avec les consommateurs, en proposant des solutions personnalisées et des offres de niche. Les ateliers de restauration, qui accordent la priorité à l'intégrité des matériaux, préconisent souvent l'huile de vison pour les pièces de famille, contribuant à la préservation de leur valeur et de leur état. Cette demande robuste, combinée à une volonté prononcée de payer et à l'absence de chimies alternatives, a engendré des primes de prix à deux chiffres tout au long de la chaîne d'approvisionnement, consolidant la domination de l'huile de vison sur le marché.

Adoption croissante des cosmétiques naturels

La transparence des ingrédients influence considérablement les décisions d'achat dans les rayons beauté. Les formulateurs, appuyés par les monographies de la FDA américaine, mettent en avant les propriétés non comédogènes et hypoallergéniques de l'huile de vison pour renforcer les étiquettes « clean », de plus en plus recherchées par les consommateurs qui privilégient des produits sûrs et efficaces. En Inde, la combinaison de la hausse des revenus disponibles et de la sensibilisation croissante via les plateformes de médias sociaux entraîne un glissement notable des produits synthétiques de masse vers des alternatives naturelles haut de gamme. Cette tendance augmente non seulement les revenus du segment, mais élargit également les réseaux de distribution à travers le pays. L'huile de vison, riche en acide linoléique, joue un rôle crucial dans l'amélioration de la réparation de la barrière cutanée et la délivrance de bienfaits anti-âge. Ces attributs permettent aux marques de positionner leurs produits comme des alternatives efficaces aux esters synthétiques, garantissant des performances élevées sans compromettre la qualité. De plus, les spécialistes en dermatologie renforcent ce discours en recommandant ces formulations topiques aux patients à peau sensible. Leurs recommandations apportent une validation médicale, renforçant davantage la crédibilité des arguments marketing et séduisant une base de consommateurs plus avertis.

Essor des formulations pour soins des animaux de compagnie

Alors que le marché mondial des aliments pour animaux de compagnie poursuit son expansion annuelle, une demande accrue d'ingrédients fonctionnels, notamment ceux favorisant la santé dermatologique, a émergé. D'ici 2025, environ 94 millions de foyers américains, selon l'enquête nationale sur les propriétaires d'animaux de compagnie de l'Association américaine des produits pour animaux de compagnie (APPA), auront au moins un animal de compagnie[2]Source : Association américaine des produits pour animaux de compagnie, "L'Association américaine des produits pour animaux de compagnie (APPA) publie le rapport 2025 sur l'état du secteur", americanpetproducts.org. Les vétérinaires se tournent de plus en plus vers l'huile de vison, reconnue pour ses acides gras oméga-9 anti-inflammatoires, en l'incorporant dans des shampoings, des compléments oraux et des traitements ciblés pour lutter contre les problèmes cutanés courants des animaux de compagnie tels que la sécheresse, l'irritation et l'inflammation. Des voies réglementaires claires de la FDA pour les additifs rationalisent non seulement les lancements de produits, mais offrent également une certitude réglementaire, réduisent le délai de mise sur le marché et garantissent la conformité. De plus, une tendance à la premiumisation permet aux marques de fixer des prix plus élevés en introduisant des produits de haute qualité et spécialisés, adaptés aux propriétaires d'animaux exigeants. Alors que les propriétaires d'animaux considèrent de plus en plus leurs animaux comme des membres de la famille, la tendance à l'humanisation stimule non seulement les achats répétés, mais répond également à leur quête de solutions de bien-être naturelles. Cette évolution reflète un changement sociétal plus large, les propriétaires d'animaux se tournant vers des produits qui correspondent à leurs préférences en matière de conscience sanitaire, de durabilité et d'approvisionnement éthique, propulsant davantage l'innovation et la croissance sur le marché des aliments pour animaux de compagnie.

Matières premières à faible coût issues de la réduction de l'industrie de la fourrure

La production mondiale de peaux est en déclin. En 2024, les États-Unis ont produit 771 200 peaux, marquant une baisse stupéfiante de 80% par rapport aux 3,75 millions de peaux produites en 2015[3]Source : Association nationale des départements d'agriculture des États, "ENQUÊTE SUR LE VISON - MAI 2025", nasda.org. Cette réduction significative de la production reflète les défis persistants auxquels est confronté le secteur, notamment les pressions réglementaires, la baisse de la demande et la fermeture d'exploitations. Les peaux qui auraient autrement été gaspillées sont désormais réutilisées comme matières premières à faible coût pour l'extraction d'huile. Cette utilisation stratégique permet aux transformateurs de maintenir leurs marges bénéficiaires, même lorsque les produits finis atteignent des prix élevés en raison de leur rareté. Pendant ce temps, l'abattage imposé au Danemark et la suppression progressive aux Pays-Bas en 2024 ont entraîné un afflux temporaire de graisses brutes vers les raffineries de l'UE, bien qu'à des tarifs réduits. Cependant, cet excédent devrait diminuer à mesure que les exploitations continuent de fermer définitivement. En réponse à ces défis, les acteurs du secteur tournés vers l'avenir sécurisent proactivement des contrats d'approvisionnement en Asie, où la production reste plus stable, ou se tournent vers des lipides issus de la biotechnologie, qui offrent une alternative durable et innovante.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Glissement éthique vers les substituts d'origine végétale | -0.9% | Mondial, mené par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Renforcement des réglementations sur le bien-être animal | -0.7% | Europe et Amérique du Nord, expansion mondiale | Long terme (≥ 4 ans) |

| Volatilité de l'approvisionnement liée aux maladies | -0.5% | Concentrée dans les principales régions d'élevage | Court terme (≤ 2 ans) |

| Interdictions législatives de l'élevage du vison | -0.4% | Europe, progression vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Glissement éthique vers les substituts d'origine végétale

Alors que les consommateurs accordent de plus en plus d'importance aux implications sociales de leurs achats, ils se tournent vers des formulations dérivées du ricin, du soja, du colza et du palmier. Ces ingrédients d'origine végétale sont perçus comme plus durables et éthiques, répondant à la demande croissante de produits respectueux de l'environnement. Les marques de cosmétiques, soucieuses de séduire les jeunes publics, mettent en avant les labels véganes, assurant à la fois une présence en rayon et une visibilité accrue sur les médias sociaux. Le label végane résonne non seulement avec les préférences éthiques des jeunes générations, mais constitue également un différenciateur clé sur un marché concurrentiel. De plus, ces marques s'appuient sur le marketing d'influence et les campagnes numériques pour amplifier leur portée et interagir avec des consommateurs socialement responsables. En phase avec le sentiment public, les spécialistes en dermatologie et les cliniques vétérinaires recommandent fréquemment des alternatives botaniques, même dans les cas où l'efficacité varie. Ce glissement érode une part significative du marché traditionnellement dominé par l'huile de vison, les consommateurs accordant de plus en plus la priorité aux considérations éthiques par rapport aux formulations traditionnelles. En outre, l'adoption d'analogues botaniques reflète une tendance sectorielle plus large vers la transparence et la durabilité, qui devrait stimuler l'innovation et remodeler les portefeuilles de produits au cours de la période de prévision.

Renforcement des réglementations sur le bien-être animal

Quatorze nations de l'UE ont soit interdit, soit sont en train de supprimer progressivement l'élevage du vison. Cette décision a entraîné une hausse des coûts de conformité et un effondrement de l'approvisionnement local, impactant significativement le secteur. En Amérique du Nord, les opérateurs qui poursuivent cette activité sont désormais tenus d'adopter des mesures de biosécurité plus strictes et des protocoles d'enrichissement, incluant des systèmes améliorés de prévention des maladies et de meilleures conditions de vie pour les animaux. Ces exigences ont relevé leurs seuils de rentabilité, rendant les opérations moins économiquement viables. De plus, les barrières commerciales compliquent l'approvisionnement ; les juridictions dotées de lois strictes sur le bien-être animal limitent les importations en provenance de régions aux réglementations plus souples, créant des perturbations dans la chaîne d'approvisionnement. La charge des dépenses en capital, qui comprend les investissements dans les infrastructures et les certifications, constitue un frein pour les nouveaux entrants. Ce scénario transfère potentiellement le pouvoir de négociation vers les transformateurs intégrés capables de supporter les coûts des certifications éthiques, car ils sont mieux positionnés pour répondre aux exigences réglementaires et aux attentes des consommateurs en constante évolution.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Emballage : Les Contenants Métalliques Conservent leur Avantage de Performance

En 2024, les contenants métalliques ont dominé le marché, capturant 43,54% de la part des revenus. Leur avance peut être attribuée à leurs propriétés barrières supérieures contre l'oxygène et la lumière, cruciales pour la préservation des acides gras. Cela est particulièrement vital pour les produits de soin du cuir industriels et les mélangeurs de lubrifiants, qui stockent des volumes importants sur de longues périodes. De plus, les contenants métalliques s'intègrent parfaitement aux lignes de remplissage à grande vitesse et respectent les normes mondiales pour le transport de marchandises dangereuses, soulignant leur praticité pour les applications à grande échelle. La robuste recyclabilité des emballages métalliques renforce encore leur importance, notamment pour les utilisations à haute spécification. Ces avantages ont constamment renforcé le statut des contenants métalliques comme premier choix pour les marchés en vrac et industriels. Même face à une concurrence croissante, la durabilité et la conformité réglementaire du segment métallique assurent sa position dominante.

À l'inverse, les bouteilles PET émergent rapidement comme le segment d'emballage affichant le taux de croissance le plus élevé, avec un CAGR de 4,63%. Cette progression est portée par une confluence de facteurs favorisés à la fois par les consommateurs et les détaillants. Les détaillants sont attirés par le PET pour son attrait esthétique en rayon, les économies sur le fret et sa recyclabilité. Pendant ce temps, les consommateurs apprécient la transparence des bouteilles PET, qui leur permet de vérifier la pureté du produit, une préoccupation croissante face à l'examen accru des ingrédients. En réponse à la popularité croissante du PET, de nombreux fabricants innovent, introduisant des revêtements sans BPA et des becs verseurs faciles à utiliser pour préserver leur part de marché. De plus, les partenariats entre prestataires logistiques et fournisseurs de PET produisent des designs empilables résistant aux variations de température sans risque de migration chimique. Bien que les mandats réglementaires sur le contenu recyclé minimum puissent remettre en question l'avantage coût du PET, l'innovation continue assure sa compétitivité. L'essor du commerce électronique propulse davantage la diversification des formats d'emballage, les spécialistes du marketing affinant la géométrie des conditionnements pour réduire les frais d'expédition liés au poids volumétrique.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Utilisateur Final : Les Applications Industrielles Maintiennent le Leadership en Volume

En 2024, les acheteurs industriels ont dominé le marché de l'huile de vison, capturant 58,83% du chiffre d'affaires total. Les principales applications qui animent ce segment comprennent les composés de soin du cuir, les bases pour cosmétiques, les lubrifiants spéciaux et les préparations vétérinaires. Les fabricants, soutenus par des normes de qualité constantes, font évoluer leur production en toute confiance. Les accords de volume contractuels garantissent aux transformateurs un débouché fiable, justifiant leurs investissements dans les équipements de raffinage. Au sein des applications industrielles, la finition du cuir se distingue comme le principal consommateur en volume, assurant une demande stable. Pendant ce temps, des niches émergentes comme les fluides hydrauliques biodégradables gagnent en dynamisme. Les homologations des équipementiers renforcent leur crédibilité, et les mandats réglementaires, tels que le permis général américain pour les navires, font de ces fluides écologiques une nécessité pour les opérateurs maritimes, amplifiant davantage la demande.

D'autre part, le circuit de vente au détail, bien qu'il représente une part de revenus plus modeste, est le segment à la croissance la plus rapide, affichant un CAGR de 4,85%. Cette croissance est largement attribuée à une sensibilisation et une éducation accrues des consommateurs. Les tutoriels en ligne et les routines de toilettage haut de gamme pour animaux de compagnie ont mis en lumière les avantages de l'huile de vison auprès d'un public plus large. Les marques en vente directe aux consommateurs se créent une niche en mettant l'accent sur la transparence de l'origine, la production en petites séries et la logistique à bilan carbone équilibré, séduisant les acheteurs soucieux de l'environnement. Pour renforcer le succès en vente au détail, les marques investissent massivement dans l'éducation des consommateurs. Beaucoup adoptent des emballages avec codes QR renvoyant à des tutoriels d'utilisation, visant à dissiper le scepticisme entourant les huiles végétales. Dans le but d'améliorer l'attrait des produits, les mélangeurs d'aliments pour animaux de compagnie lancent des variantes d'huile de vison micro-encapsulées pour une libération contrôlée des nutriments. Parallèlement, les formulateurs de cosmétiques privilégient des fractions d'huile de vison de plus haute pureté pour obtenir des approbations dermatologiques, alimentant la croissance du segment de vente au détail.

Analyse Géographique

En 2024, l'Amérique du Nord a représenté 35,84% des ventes mondiales, soulignant la collaboration étroite entre les transformateurs de matières premières, les fabricants d'articles en cuir et les distributeurs de produits chimiques spéciaux. Grâce à une sensibilisation accrue des consommateurs, les marques de la région peuvent pratiquer des prix élevés. De plus, des réglementations claires soutiennent les applications continues dans les domaines des cosmétiques et de la médecine vétérinaire. Cependant, à mesure que les élevages locaux de fourrure se consolident, on observe une dépendance croissante aux matières premières en provenance d'Europe du Nord et d'Asie, intensifiant les pressions sur l'approvisionnement. Néanmoins, la stabilité monétaire et les réseaux logistiques avancés atténuent ces défis, garantissant que les États-Unis restent au cœur de la formation des prix pour les contrats en vrac.

L'Asie-Pacifique, avec un CAGR robuste de 5,14%, est appelée à redéfinir la distribution mondiale des volumes. L'essor du marché du luxe en Chine dynamise à la fois les acheteurs industriels et les détaillants de niche. Parallèlement, le glissement de l'Inde vers des produits de soins personnels haut de gamme stimule la demande d'émulsions de soins cutanés de haute qualité. Les entreprises japonaises, capitalisant sur leurs intenses efforts de recherche et développement, produisent des dérivés de qualité pharmaceutique, élargissant leurs utilisations thérapeutiques. Pendant ce temps, les droits de douane à l'importation jouent un rôle central ; un assouplissement des tarifs sur les huiles animales raffinées pourrait considérablement stimuler l'adoption régionale.

L'Europe est aux prises avec des fermetures d'élevages et un glissement sociétal vers des produits sans cruauté. Pourtant, une demande de niche persiste dans les pôles artisanaux du cuir de patrimoine en Italie et en France, où les artisans privilégient la performance à l'éthique. De plus, les producteurs scandinaves de bio-lubrifiants continuent de s'approvisionner en huiles pour les machines opérant à des températures glaciales. Bien que la hausse des revenus disponibles en Amérique du Sud et au Moyen-Orient et en Afrique présente des opportunités, des défis tels que les contraintes d'infrastructure et de chaîne du froid ralentissent la pénétration du marché. Cette diversification géographique protège non seulement le marché de l'huile de vison des perturbations régionales, mais renforce également sa résilience.

Paysage Concurrentiel

La concentration du marché reste modérée, avec des maisons de soin du cuir historiques, des raffineries asiatiques et des entreprises européennes de produits chimiques spéciaux en compétition pour la domination. Les acteurs intégrés, supervisant l'élevage, le rendu et la fractionnation, bénéficient non seulement d'un leadership en termes de coûts, mais fournissent également des certificats de traçabilité, une demande croissante des conglomérats du luxe. Les manœuvres récentes comprennent la conclusion de contrats à terme avec un nombre décroissant d'élevages certifiés, l'acquisition de formulateurs de lubrifiants de niche et la collaboration avec des laboratoires de biotechnologie sur la recherche et le développement de lipides issus de cultures cellulaires.

Les efforts d'innovation se concentrent sur le perfectionnement des technologies de raffinage pour réduire les indices de peroxyde et l'utilisation de la trans-estérification enzymatique pour personnaliser la viscosité des lubrifiants marins. L'augmentation des dépôts de brevets liés à la micro-encapsulation laisse entrevoir une stratégie d'expansion vers les compléments pour animaux de compagnie et les sérums cosmétiques. Les collaborations entre des entreprises pharmaceutiques japonaises et des éleveurs nord-américains visent à garantir un approvisionnement de qualité médicale via un élevage en circuit fermé. Alors que les entreprises publient des analyses du cycle de vie de l'huile de vison par rapport aux alternatives végétales et minérales, elles renforcent leurs arguments de durabilité en faisant appel à des auditeurs tiers pour vérifier les empreintes carbone.

Les alternatives botaniques intensifient le paysage concurrentiel ; les raffineurs d'huile de ricin défendent des variantes à haute teneur en acide ricinoléique comme substituts aux conditionneurs pour cuir. En réponse, les producteurs d'huile de vison mettent en avant la profondeur de pénétration supérieure et la résistance à l'eau de leur produit, étayées par des résultats de tests ASTM. Les stratégies marketing évoluent vers des micro-influenceurs numériques — ceux qui restaurent des bottes vintage ou toilettent des chiens de concours — créant des recommandations authentiques qui résonnent davantage que les publicités traditionnelles. Pendant ce temps, les intermédiaires logistiques mondiaux consolident les canaux de distribution, négocient des droits d'importation exclusifs et naviguent dans les complexités douanières, notamment face à l'évolution du paysage réglementaire sur les produits d'origine animale.

Leaders du Secteur de l'Huile de Vison

Angelus Brand

Touch of Mink

Fiebing's

Mermac Mink Oil Product

Red Wing Shoe Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : La société Better World Fragrance House a lancé son nouveau produit de parfum à base d'huile de vison aux États-Unis, nommé Summer Mink. Summer Mink est un parfum boisé ambré qui invite les porteurs à s'offrir le luxe du vison pendant la chaleur de l'été.

- Janvier 2025 : Katsu Leather Co. a introduit une plateforme de traçabilité par code QR permettant aux consommateurs de consulter les détails d'approvisionnement au niveau du lot pour tous les conditionneurs à base d'huile de vison vendus au Japon, dans le but d'anticiper les mandats réglementaires en matière de transparence.

Portée du Rapport sur le Marché Mondial de l'Huile de Vison

| Boîtes/Contenants Métalliques |

| Bouteilles PET |

| Autres |

| Industriel/B2B | Soin du Cuir |

| Cosmétiques et Soins Personnels | |

| Soins des Animaux de Compagnie | |

| Lubrifiants Industriels | |

| Autres | |

| Vente au Détail/B2C |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Emballage | Boîtes/Contenants Métalliques | |

| Bouteilles PET | ||

| Autres | ||

| Utilisateur Final | Industriel/B2B | Soin du Cuir |

| Cosmétiques et Soins Personnels | ||

| Soins des Animaux de Compagnie | ||

| Lubrifiants Industriels | ||

| Autres | ||

| Vente au Détail/B2C | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de l'huile de vison en 2025 ?

Le secteur est valorisé à 138,24 millions USD en 2025, reflétant une résilience malgré les perturbations de l'approvisionnement.

Quel est le CAGR prévu pour l'huile de vison jusqu'en 2030 ?

Les ventes devraient se développer à un CAGR de 4,16% entre 2025 et 2030.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un CAGR de 5,14% grâce à la demande en produits de luxe et en beauté haut de gamme.

Quel type d'emballage gagne le plus en dynamisme ?

Les bouteilles PET affichent la croissance la plus élevée avec un CAGR de 4,63% en raison de leur adéquation au commerce électronique et de leur recyclabilité.

Dernière mise à jour de la page le: