Mink Oil Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

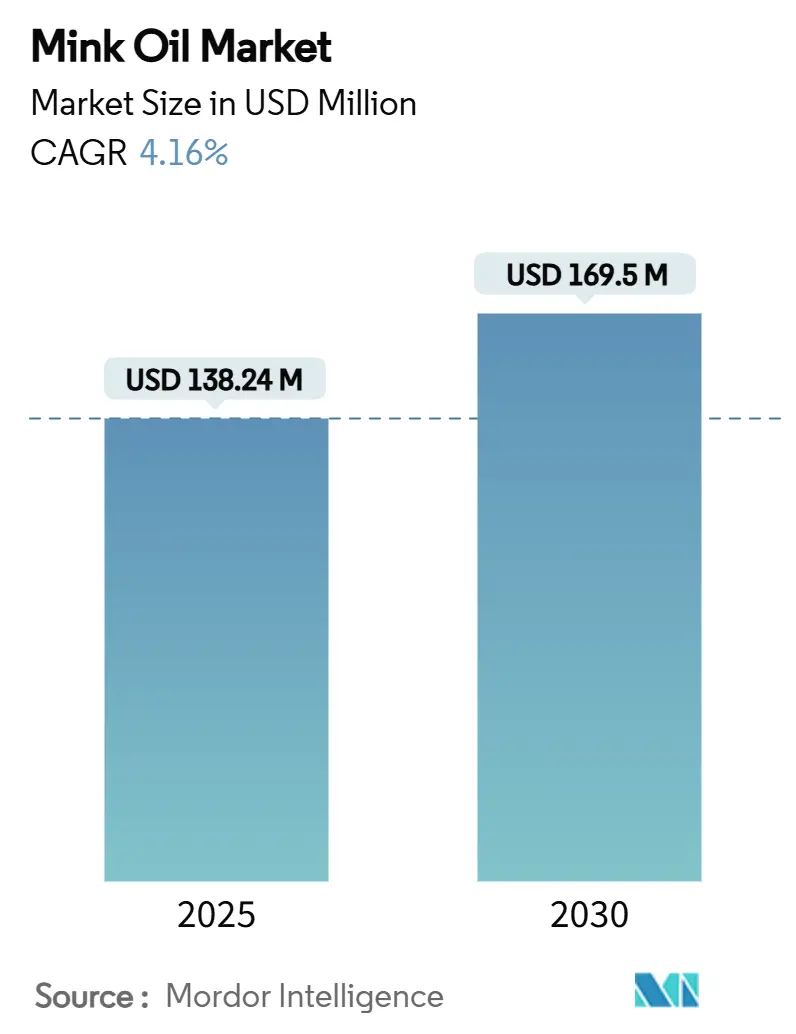

| Marktgröße (2025) | 138.24 Millionen US-Dollar |

| Marktgröße (2030) | 169.5 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.16% CAGR |

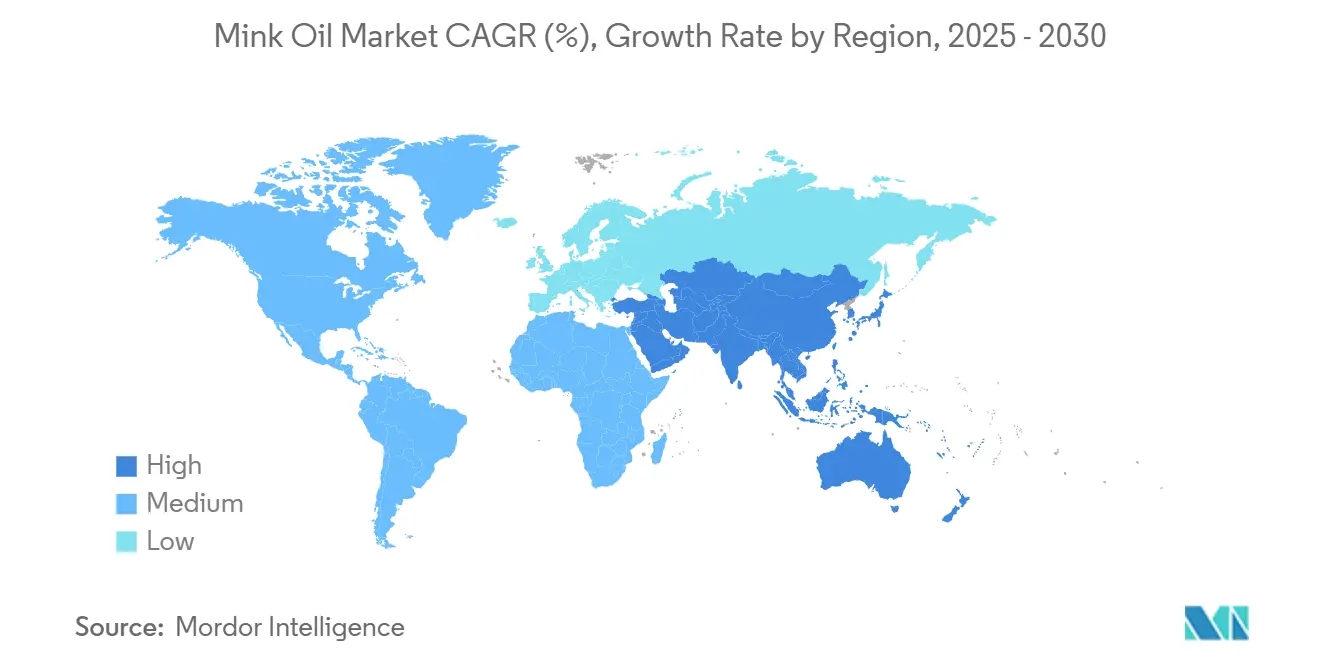

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mink Oil Marktanalyse von Mordor Intelligence

Die Mink Oil Marktgröße wird im Jahr 2025 auf 138,24 Millionen USD geschätzt und soll bis 2030 auf 169,50 Millionen USD anwachsen, was einer CAGR von 4,16 % über den Prognosezeitraum entspricht. Trotz Angebotsschocks durch COVID-19-bedingte Keulung in Dänemark, die zur Tötung von 17 Millionen Tieren und einem Rückgang der weltweiten Rohfellproduktion um 25 % führte, bleibt die Marktexpansion unbeeinträchtigt. Diese Widerstandsfähigkeit wird auf Preisaufschläge, Lagerbestandspuffer und eine Diversifizierung der Endanwendungen zurückgeführt, die weiterhin Investitionen anziehen. Während industrielle Käufer traditionell die Nachfrage angetrieben haben und den Wert der oxidativen Stabilität des Öls schätzen, zeichnet sich eine spürbare Verlagerung hin zu Verbraucherkanälen ab. Diese Kanäle betonen nicht nur Narrative zur ethischen Beschaffung, sondern verfügen auch über eine starke E-Commerce-Präsenz. Im Bereich der Verpackung entfaltet sich eine wettbewerbsintensive Dynamik: Metalldosen dominieren im B2B-Bereich, während PET-Flaschen einen größeren Marktanteil gewinnen. Einzelhändler tendieren zunehmend zu diesen leichten, recycelbaren Optionen, die mit umfassenderen Nachhaltigkeitsverpflichtungen übereinstimmen. Geografisch gesehen steht Nordamerika an der Spitze, gestützt durch etablierte Marken im Bereich Lederpflege und Kosmetik. Unterdessen steigt Asien-Pazifik rasch auf, angetrieben durch Chinas Entwicklung hin zu einem Anteil von 50 % am weltweiten Luxuskonsum und Indiens Streben nach Premiumisierung im Bereich der Körperpflegeprodukte.

Wichtigste Erkenntnisse des Berichts

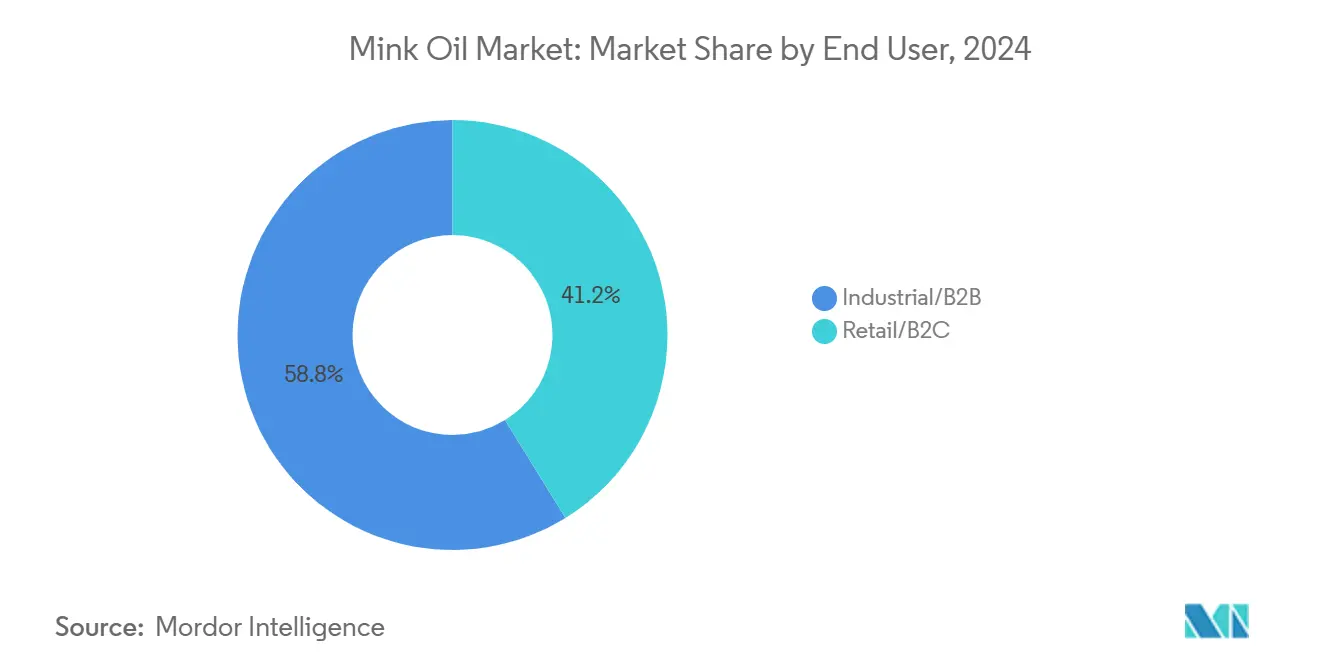

- Nach Endverbraucher kontrollierte das Industriesegment im Jahr 2024 einen Mink Oil Marktanteil von 58,83 %, und der Einzelhandelskanal soll bis 2030 mit einer CAGR von 4,85 % wachsen.

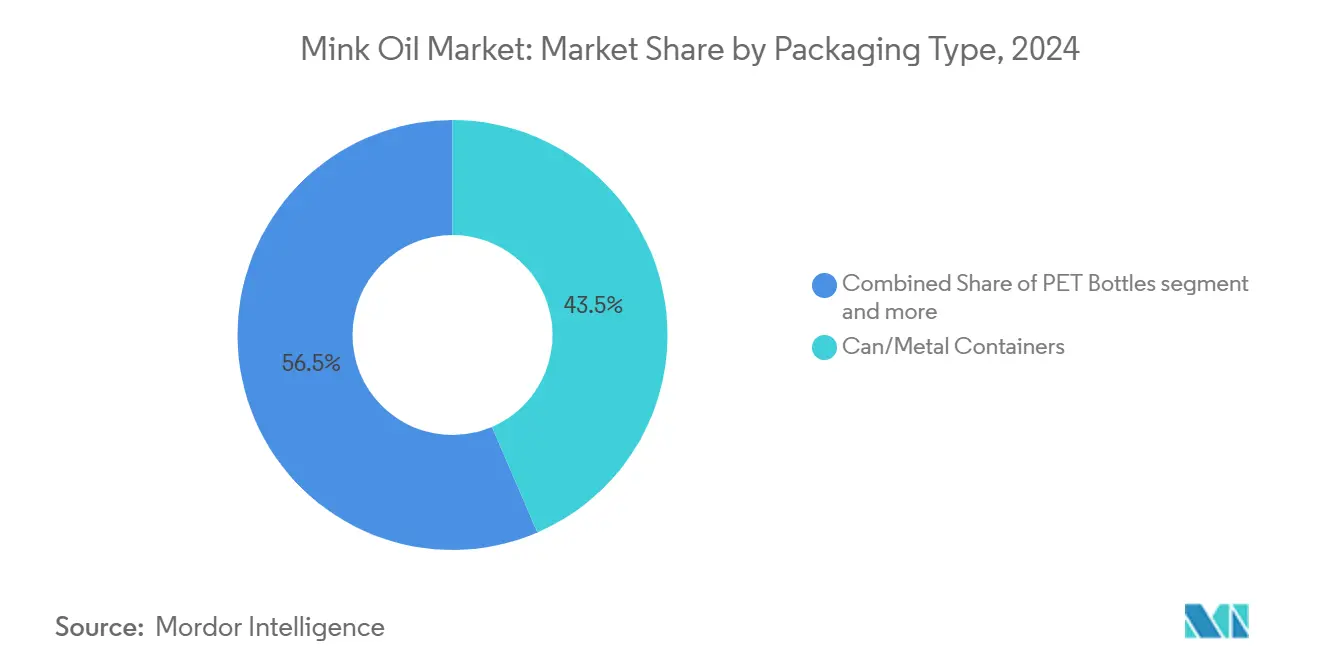

- Nach Verpackung erfassten Metallbehälter im Jahr 2024 einen Anteil von 43,54 % der Mink Oil Marktgröße, während PET-Flaschen bis 2030 mit einer CAGR von 4,63 % zulegen sollen.

- Nach Geografie entfiel im Jahr 2024 ein Umsatzanteil von 35,84 % auf Nordamerika; Asien-Pazifik soll zwischen 2025 und 2030 mit einer CAGR von 5,14 % expandieren.

Globale Mink Oil Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der Nachfrage nach Premium-Lederpflege | +1.2% | Global, hoch in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Akzeptanz natürlicher Kosmetika | +0.8% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Anstieg in der Heimtierproduktformulierung | +0.6% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kostengünstiger Rohstoff durch Skalierung der Pelzindustrie | +0.4% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Nischennachfrage nach biologisch abbaubaren Schmierstoffen | +0.3% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Bewusstsein für therapeutische Eigenschaften | +0.2% | Nordamerika und Europa, aufstrebendes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der Nachfrage nach Premium-Lederpflege

Besitzer hochwertiger Lederwaren haben den Übergang von grundlegenden Konservierungsmethoden zu leistungsorientierten Pflegeprogrammen vollzogen und legen nun besonderen Wert auf Wasserabweisung, Geschmeidigkeit und Farbechtheit. Im Jahr 2024 importierten die Vereinigten Staaten Leder und Lederwaren im Wert von 653 Millionen USD.[1]Quelle: United States Census, „US-amerikanischer internationaler Handel mit Waren und Dienstleistungen, Juli 2025”, bea.gov. Diese begehrten Eigenschaften werden auf natürliche Weise durch das Fettsäureprofil von Mink Oil bereitgestellt, das sowohl die Haltbarkeit als auch die ästhetische Attraktivität von Lederprodukten verbessert. Bis 2025 soll China die Hälfte der weltweiten Luxusmarktausgaben ausmachen, was die Nachfrage nach professionellen Pflegeprodukten steigert, um den Ansprüchen anspruchsvoller Verbraucher gerecht zu werden. Industrielle Gerbereien setzen Mink Oil zunehmend für ihre Premium-Schuhwerk- und Handtaschenlinien ein und gewährleisten so höchste Qualität und Langlebigkeit. E-Commerce-Plattformen, die von 80 % der chinesischen Luxuskäufer bevorzugt werden, ermöglichen es Handwerksmarken, direkt mit Verbrauchern in Kontakt zu treten und maßgeschneiderte Lösungen sowie Nischenangebote zu präsentieren. Restaurierungsstudios, die der Materialintegrität Priorität einräumen, empfehlen häufig Mink Oil für Erbstücke und tragen so zur Erhaltung ihres Wertes und Zustands bei. Diese robuste Nachfrage, kombiniert mit einer ausgeprägten Zahlungsbereitschaft und dem Fehlen alternativer Chemikalien, hat zu zweistelligen Preisaufschlägen in der gesamten Lieferkette geführt und die Marktdominanz von Mink Oil gefestigt.

Zunehmende Akzeptanz natürlicher Kosmetika

Transparenz bei Inhaltsstoffen beeinflusst Kaufentscheidungen in Schönheitsregalen erheblich. Formulierer, unterstützt durch US-FDA-Monografien, betonen die nicht-komedogenen und hypoallergenen Eigenschaften von Mink Oil, um „Clean”-Labels zu stärken, die von Verbrauchern, die sichere und wirksame Produkte bevorzugen, zunehmend nachgefragt werden. In Indien treibt die Kombination aus steigendem verfügbarem Einkommen und wachsendem Bewusstsein durch soziale Medienplattformen eine spürbare Verlagerung von massenproduzierter synthetischer Ware hin zu hochwertigen natürlichen Alternativen voran. Dieser Trend steigert nicht nur die Segmenterlöse, sondern erweitert auch die Vertriebsnetze im ganzen Land. Mink Oil, reich an Linolsäure, spielt eine entscheidende Rolle bei der Verbesserung der Hautbarrierreparatur und der Bereitstellung von Anti-Aging-Vorteilen. Diese Eigenschaften ermöglichen es Marken, ihre Produkte als wirksame Alternativen zu synthetischen Estern zu positionieren und dabei hohe Leistung ohne Qualitätseinbußen zu gewährleisten. Darüber hinaus stärken Dermatologen dieses Narrativ, indem sie diese topischen Formulierungen für Patienten mit empfindlicher Haut empfehlen. Ihre Empfehlungen liefern medizinische Validierung, stärken die Glaubwürdigkeit von Marketingaussagen und sprechen eine besser informierte Verbraucherbasis an.

Anstieg in der Heimtierproduktformulierung

Da der globale Heimtiernahrungsmarkt seine jährliche Expansion fortsetzt, ist eine erhöhte Nachfrage nach funktionellen Inhaltsstoffen entstanden, insbesondere nach solchen, die die dermatologische Gesundheit fördern. Bis 2025 werden schätzungsweise 94 Millionen US-amerikanische Haushalte, wie von der American Pet Products Association (APPA) im National Pet Owners Survey berichtet, mindestens ein Haustier besitzen[2]Quelle: American Pet Product Association, „Die American Pet Products Association (APPA) veröffentlicht den Branchenbericht 2025”, americanpetproducts.org. Tierärzte greifen zunehmend auf Mink Oil zurück, das für seine entzündungshemmenden Omega-9-Fettsäuren bekannt ist, und integrieren es in Shampoos, orale Nahrungsergänzungsmittel und gezielte Behandlungen zur Bekämpfung häufiger Hautprobleme bei Haustieren wie Trockenheit, Reizung und Entzündung. Klare FDA-Zulassungswege für Zusatzstoffe vereinfachen nicht nur Produkteinführungen, sondern bieten auch regulatorische Sicherheit, verkürzen die Markteinführungszeit und gewährleisten die Einhaltung von Vorschriften. Darüber hinaus ermöglicht ein Trend zur Premiumisierung Marken, höhere Preise durch die Einführung hochwertiger, spezialisierter Produkte für anspruchsvolle Tierhalter zu erzielen. Da Tierhalter ihre Haustiere zunehmend als Familienmitglieder betrachten, steigert der Humanisierungstrend nicht nur Wiederholungskäufe, sondern entspricht auch dem Streben nach natürlichen Wellnesslösungen. Diese Entwicklung spiegelt einen breiteren gesellschaftlichen Wandel wider, bei dem Tierhalter zu Produkten tendieren, die ihre Präferenzen für Gesundheitsbewusstsein, Nachhaltigkeit und ethische Beschaffung widerspiegeln, und treibt so Innovation und Wachstum im Heimtiernahrungsmarkt weiter voran.

Kostengünstiger Rohstoff durch Rückgang der Pelzindustrie

Die weltweite Fellproduktion ist rückläufig. Im Jahr 2024 produzierte die USA 771.200 Felle, was einem drastischen Rückgang von 80 % gegenüber den 3,75 Millionen Fellen entspricht, die 2015 produziert wurden[3]Quelle: Nationale Vereinigung der staatlichen Landwirtschaftsministerien, „NERZ-ERHEBUNG – MAI 2025”, nasda.org. Dieser erhebliche Produktionsrückgang spiegelt die anhaltenden Herausforderungen der Branche wider, darunter regulatorischer Druck, sinkende Nachfrage und die Schließung von Betrieben. Felle, die sonst als Abfall entsorgt worden wären, werden nun als kostengünstiger Rohstoff für die Ölgewinnung wiederverwendet. Diese strategische Nutzung ermöglicht es Verarbeitern, ihre Gewinnmargen aufrechtzuerhalten, auch wenn Fertigwaren aufgrund ihrer Knappheit Premiumpreise erzielen. Unterdessen haben die in Dänemark angeordnete Keulung und die niederländische Ausstiegsphase bis 2024 zu einem vorübergehenden Zustrom von Rohfett zu EU-Raffinerien geführt, wenn auch zu ermäßigten Preisen. Es wird jedoch erwartet, dass dieser Überschuss abnimmt, da Betriebe weiterhin dauerhaft schließen. Als Reaktion auf diese Herausforderungen sichern vorausschauende Branchenakteure proaktiv Lieferverträge in Asien, wo die Produktion stabiler bleibt, oder wenden sich Lipiden aus der Biotechnologie zu, die eine nachhaltige und innovative Alternative bieten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ethische Verlagerung hin zu pflanzenbasierten Ersatzstoffen | -0.9% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verschärfung der Tierschutzvorschriften | -0.7% | Europa und Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Krankheitsbedingte Angebotsvolatilität | -0.5% | Konzentriert in wichtigen Anbauregionen | Kurzfristig (≤ 2 Jahre) |

| Gesetzliche Verbote der Nerzfarmhaltung | -0.4% | Europa, zunehmend auch Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ethische Verlagerung hin zu pflanzenbasierten Ersatzstoffen

Da Verbraucher die sozialen Auswirkungen ihrer Käufe zunehmend schätzen, tendieren sie zu Formulierungen auf Basis von Rizinus, Soja, Raps und Palme. Diese pflanzenbasierten Inhaltsstoffe werden als nachhaltiger und ethischer wahrgenommen und entsprechen der wachsenden Nachfrage nach umweltfreundlichen Produkten. Kosmetikmarken, die jüngere Zielgruppen ansprechen möchten, präsentieren vegane Labels prominent und sichern sich sowohl Regalfläche als auch erhöhte Sichtbarkeit in sozialen Medien. Das vegane Label spricht nicht nur die ethischen Präferenzen jüngerer Bevölkerungsgruppen an, sondern dient auch als wichtiges Differenzierungsmerkmal in einem wettbewerbsintensiven Markt. Darüber hinaus nutzen diese Marken Influencer-Marketing und digitale Kampagnen, um ihre Reichweite zu vergrößern und sozial bewusste Verbraucher anzusprechen. Im Einklang mit der öffentlichen Meinung empfehlen Dermatologen und Tierkliniken häufig botanische Alternativen, selbst in Fällen, in denen die Wirksamkeit variiert. Dieser Wandel schnitzt einen bedeutenden Teil des Marktes heraus, der traditionell von Mink Oil dominiert wurde, da Verbraucher zunehmend ethischen Überlegungen gegenüber traditionellen Formulierungen den Vorzug geben. Darüber hinaus spiegelt die Übernahme botanischer Analoga einen breiteren Branchentrend hin zu Transparenz und Nachhaltigkeit wider, der voraussichtlich Innovation vorantreiben und Produktportfolios im Prognosezeitraum neu gestalten wird.

Verschärfung der Tierschutzvorschriften

Vierzehn EU-Nationen haben die Nerzfarmhaltung entweder verboten oder befinden sich im Prozess des Ausstiegs. Dieser Schritt hat zu erhöhten Compliance-Kosten und einem Zusammenbruch des lokalen Angebots geführt, was die Branche erheblich beeinträchtigt. In Nordamerika sind Betreiber, die die Praxis fortsetzen, nun verpflichtet, strengere Biosicherheitsmaßnahmen und Anreicherungsprotokolle einzuhalten, die verbesserte Krankheitspräventionssysteme und bessere Lebensbedingungen für die Tiere umfassen. Diese Anforderungen haben ihre Gewinnschwellen erhöht und den Betrieb wirtschaftlich weniger rentabel gemacht. Darüber hinaus erschweren Handelsbarrieren die Beschaffung; Jurisdiktionen mit strengen Tierschutzgesetzen schränken Importe aus Regionen mit weniger strengen Vorschriften ein und verursachen Lieferkettenunterbrechungen. Die Kapitalaufwandsbelastung, die Investitionen in Infrastruktur und Zertifizierungen umfasst, wirkt abschreckend auf neue Marktteilnehmer. Dieses Szenario verlagert potenziell die Verhandlungsmacht hin zu integrierten Verarbeitern, die in der Lage sind, die Kosten für ethische Zertifizierungen zu tragen, da sie besser positioniert sind, um sich entwickelnden regulatorischen und verbraucherorientierten Anforderungen gerecht zu werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackung: Metallbehälter behalten Leistungsvorsprung

Im Jahr 2024 dominierten Metallbehälter den Markt und erfassten 43,54 % des Umsatzanteils. Ihre Führungsposition ist auf ihre überlegenen Barriereeigenschaften gegen Sauerstoff und Licht zurückzuführen, die für die Erhaltung von Fettsäuren entscheidend sind. Dies ist besonders wichtig für industrielle Lederpflegeprodukte und Schmierstoffmischer, die große Mengen über längere Zeiträume lagern. Darüber hinaus lassen sich Metallbehälter nahtlos in Hochgeschwindigkeitsabfüllanlagen integrieren und entsprechen globalen Standards für den Transport gefährlicher Güter, was ihre Praktikabilität für großtechnische Anwendungen unterstreicht. Die robuste Recyclingfähigkeit von Metallverpackungen festigt ihre Bedeutung weiter, insbesondere für hochspezifizierte Anwendungen. Diese Vorteile haben den Status von Metallbehältern als erste Wahl für Groß- und Industriemärkte konsequent gestärkt. Selbst bei zunehmendem Wettbewerb gewährleisten die Haltbarkeit und die regulatorische Konformität des Metallsegments seine starke Marktstellung.

Umgekehrt entwickeln sich PET-Flaschen rasch zum Verpackungssegment mit der höchsten Wachstumsrate und weisen eine CAGR von 4,63 % auf. Dieser Anstieg wird durch ein Zusammenspiel von Faktoren angetrieben, die sowohl von Verbrauchern als auch von Einzelhändlern bevorzugt werden. Einzelhändler schätzen PET wegen seiner ästhetischen Attraktivität im Regal, der Kosteneinsparungen beim Frachttransport und seiner Recyclingfähigkeit. Verbraucher hingegen schätzen die Klarheit von PET-Flaschen, die es ihnen ermöglicht, die Produktreinheit zu überprüfen – ein wachsendes Anliegen angesichts zunehmender Inhaltsstoffprüfung. Als Reaktion auf die steigende Beliebtheit von PET innovieren viele Hersteller und führen BPA-freie Auskleidungen und leicht zu gießende Ausgüsse ein, um ihren Marktanteil zu sichern. Darüber hinaus erzielen Partnerschaften zwischen Logistikanbietern und PET-Lieferanten stapelbare Designs, die Temperaturschwankungen standhalten, ohne das Risiko chemischer Auslaugung einzugehen. Während regulatorische Vorgaben für einen Mindestanteil an Recyclingmaterial den Kostenvorteil von PET herausfordern könnten, gewährleistet kontinuierliche Innovation seine Wettbewerbsfähigkeit. Die aufstrebende E-Commerce-Landschaft treibt die Diversifizierung von Verpackungsformaten weiter voran, wobei Vermarkter die Packungsgeometrie optimieren, um dimensionsgewichtsbezogene Versandgebühren zu senken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Industrielle Anwendungen behalten Volumenführerschaft

Im Jahr 2024 führten industrielle Käufer den Mink Oil Markt an und erfassten 58,83 % des Gesamtumsatzes. Zu den wichtigsten Anwendungen, die dieses Segment antreiben, gehören Lederpflegeverbindungen, Kosmetikgrundmaterialien, Spezialschmierstoffe und Veterinärpräparate. Hersteller, gestützt durch konsistente Qualitätsstandards, skalieren die Produktion selbstbewusst. Vertragliche Mengenvereinbarungen stellen sicher, dass Verarbeiter über eine zuverlässige Abnahme verfügen, was ihre Investitionen in Raffinierungsanlagen rechtfertigt. Innerhalb der industriellen Anwendungen sticht die Lederveredelung als primärer Volumenverbraucher hervor und sorgt für eine stetige Nachfrage. Unterdessen gewinnen aufkommende Nischen wie biologisch abbaubare Hydraulikflüssigkeiten an Dynamik. OEM-Empfehlungen stärken ihre Glaubwürdigkeit, und regulatorische Vorgaben wie die US-amerikanische Vessel General Permit machen diese umweltfreundlichen Flüssigkeiten zu einer Notwendigkeit für Schifffahrtsbetreiber und verstärken die Nachfrage weiter.

Andererseits ist der Einzelhandelskanal, obwohl er einen kleineren Umsatzanteil ausmacht, das am schnellsten wachsende Segment mit einer CAGR von 4,85 %. Dieses Wachstum ist größtenteils auf ein gesteigertes Verbraucherbewusstsein und Bildung zurückzuführen. Online-Tutorials und Premium-Haustierpflegeprogramme haben die Vorteile von Mink Oil einem breiteren Publikum ins Rampenlicht gerückt. Direktverbrauchermarken schaffen eine Nische, indem sie Herkunftstransparenz, Kleinserienproduktion und CO₂-ausgeglichene Logistik betonen und damit umweltbewusste Käufer ansprechen. Um den Einzelhandelserfolg zu stärken, investieren Marken stark in die Verbraucheraufklärung. Viele setzen auf QR-Code-Verpackungen, die zu Anwendungs-Tutorials verlinken, um Skepsis gegenüber Pflanzenölen abzubauen. Um die Produktattraktivität zu steigern, führen Heimtiernahrungsmischer mikroverkapselte Mink Oil-Varianten für eine kontrollierte Nährstofffreisetzung ein. Gleichzeitig priorisieren Kosmetikformulierer Mink Oil-Fraktionen höherer Reinheit, um dermatologische Zulassungen zu erhalten, was das Wachstum des Einzelhandelssegments antreibt.

Geografische Analyse

Im Jahr 2024 entfielen 35,84 % des weltweiten Umsatzes auf Nordamerika, was die enge Zusammenarbeit zwischen Rohstoffverarbeitern, Lederwarenproduzenten und Spezialchemikalienvertreibern unterstreicht. Dank eines gestiegenen Verbraucherbewusstseins können Marken in der Region Premiumpreise erzielen. Darüber hinaus stärken klare Vorschriften laufende Anwendungen in der Kosmetik- und Veterinärbranche. Da sich jedoch lokale Pelzbetriebe konsolidieren, wächst die Abhängigkeit von Rohstoffen aus Nordeuropa und Asien, was den Versorgungsdruck erhöht. Dennoch mildern Währungsstabilität und fortschrittliche Logistiknetzwerke diese Herausforderungen und stellen sicher, dass die USA bei der Preisfindung für Großverträge zentral bleiben.

Asien-Pazifik ist mit einer robusten CAGR von 5,14 % auf dem Weg, die globale Volumenverteilung neu zu definieren. Chinas Luxusmarktboom belebt sowohl industrielle Käufer als auch Nischeneinzelhändler. Gleichzeitig treibt Indiens Verlagerung hin zu Premium-Körperpflegeprodukten die Nachfrage nach hochwertigen Hautpflegeemulsionen an. Japanische Unternehmen, die ihre intensiven Forschungs- und Entwicklungsanstrengungen nutzen, produzieren pharmazeutische Derivate und erweitern deren therapeutische Anwendungen. Unterdessen spielen staatliche Einfuhrzölle eine entscheidende Rolle; eine Lockerung der Zölle auf raffinierte tierische Öle könnte die regionale Akzeptanz erheblich steigern.

Europa kämpft mit Betriebsschließungen und einem gesellschaftlichen Wandel hin zu tierversuchsfreien Produkten. Dennoch hält die Nischennachfrage in Italiens und Frankreichs traditionellen Lederhandwerkszentren an, wo Handwerker Leistung über Ethik stellen. Darüber hinaus beziehen skandinavische Bioschmierölproduzenten weiterhin Öle für Maschinen, die in eisigen Temperaturen betrieben werden. Während steigende verfügbare Einkommen in Südamerika sowie im Nahen Osten und Afrika Chancen bieten, verlangsamen Herausforderungen wie Infrastruktur und Kühlkettenengpässe die Marktdurchdringung. Diese geografische Diversifizierung schützt den Mink Oil Markt nicht nur vor regionalen Störungen, sondern stärkt auch seine Widerstandsfähigkeit.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat, wobei traditionsreiche Lederpflegehäuser, asiatische Raffinerien und europäische Spezialchemieunternehmen um die Vorherrschaft konkurrieren. Integrierte Akteure, die Farmhaltung, Schmelzverarbeitung und Fraktionierung überwachen, genießen nicht nur Kostenführerschaft, sondern stellen auch Rückverfolgbarkeitszertifikate bereit, eine wachsende Anforderung von Luxuskonzernen. Jüngste Manöver umfassen den Abschluss von Terminverträgen mit einer schrumpfenden Anzahl zertifizierter Betriebe, die Übernahme von Nischenschmierstoffformulierern und die Zusammenarbeit mit Biotechlabors bei Forschung und Entwicklung für Zelllkulturlipide.

Innovationsbemühungen konzentrieren sich auf die Verfeinerung der Technologie zur Reduzierung von Peroxidwerten und den Einsatz enzymatischer Umesterung zur Anpassung der Viskosität für Marineschmierstoffe. Der Anstieg der Patentanmeldungen im Zusammenhang mit Mikroverkapselung deutet auf eine Strategie hin, in den Bereich Heimtiernahrungsergänzungsmittel und Kosmetikserums zu expandieren. Kooperationen zwischen japanischen Pharmaunternehmen und nordamerikanischen Züchtern konzentrieren sich auf die Sicherstellung einer medizinischen Qualitätsversorgung durch geschlossene Tierhaltung. Da Unternehmen Lebenszyklusbewertungen von Mink Oil im Vergleich zu pflanzlichen und mineralischen Gegenstücken veröffentlichen, stärken sie ihre Nachhaltigkeitsansprüche, indem sie Drittprüfer zur Verifizierung des CO₂-Fußabdrucks einsetzen.

Botanische Alternativen verschärfen die Wettbewerbslandschaft; Rizinusölraffinerien propagieren hochricinolsäurehaltige Varianten als Ersatz für Lederpflegemittel. Als Reaktion darauf heben Mink Oil-Produzenten die überlegene Eindringtiefe und Wasserabweisung ihres Produkts hervor, gestützt durch ASTM-Testergebnisse. Marketingstrategien verlagern sich hin zu digitalen Mikro-Influencern – solchen, die Vintage-Stiefel restaurieren oder Ausstellungshunde pflegen – und schaffen echte Empfehlungen, die stärker resonieren als traditionelle Werbung. Unterdessen konsolidieren globale Logistikvermittler Vertriebskanäle, verhandeln exklusive Importrechte und navigieren durch die Komplexität des Zollwesens, insbesondere angesichts der sich verändernden Landschaft der Vorschriften für tierische Produkte.

Mink Oil Branchenführer

Angelus Brand

Touch of Mink

Fiebing's

Mermac Mink Oil Product

Red Wing Shoe Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Das Unternehmen Better World Fragrance House brachte in den Vereinigten Staaten sein neues Mink Oil-basiertes Parfümprodukt namens Summer Mink auf den Markt. Summer Mink ist ein bernsteinfarbener Holzduft, der die Träger dazu einlädt, den Luxus von Mink in der Sommerhitze zu genießen.

- Januar 2025: Katsu Leather Co. führte eine QR-Code-Rückverfolgbarkeitsplattform ein, die es Verbrauchern ermöglicht, chargenspezifische Beschaffungsdetails für alle in Japan verkauften Mink Oil-Pflegemittel einzusehen, mit dem Ziel, regulatorischen Transparenzanforderungen zuvorzukommen.

Globaler Mink Oil Marktbericht – Umfang

| Dosen/Metallbehälter |

| PET-Flaschen |

| Sonstige |

| Industrie/B2B | Lederpflege |

| Kosmetik und Körperpflege | |

| Heimtierpflege | |

| Industrieschmierstoffe | |

| Sonstige | |

| Einzelhandel/B2C |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Verpackung | Dosen/Metallbehälter | |

| PET-Flaschen | ||

| Sonstige | ||

| Endverbraucher | Industrie/B2B | Lederpflege |

| Kosmetik und Körperpflege | ||

| Heimtierpflege | ||

| Industrieschmierstoffe | ||

| Sonstige | ||

| Einzelhandel/B2C | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Mink Oil Markt im Jahr 2025?

Der Sektor wird im Jahr 2025 auf 138,24 Millionen USD geschätzt, was trotz Angebotsunterbrechungen eine hohe Widerstandsfähigkeit widerspiegelt.

Wie hoch ist die prognostizierte CAGR für Mink Oil bis 2030?

Der Umsatz soll zwischen 2025 und 2030 mit einer CAGR von 4,16 % wachsen.

Welche Region wächst am schnellsten?

Asien-Pazifik führt mit einer CAGR von 5,14 %, getragen durch die Nachfrage nach Luxusgütern und Premium-Schönheitsprodukten.

Welcher Verpackungstyp gewinnt am meisten an Dynamik?

PET-Flaschen weisen mit einer CAGR von 4,63 % das höchste Wachstum auf, bedingt durch ihre Eignung für den E-Commerce und ihre Recyclingfähigkeit.

Seite zuletzt aktualisiert am: