Tamaño y Participación del Mercado de Aceite de Visón

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

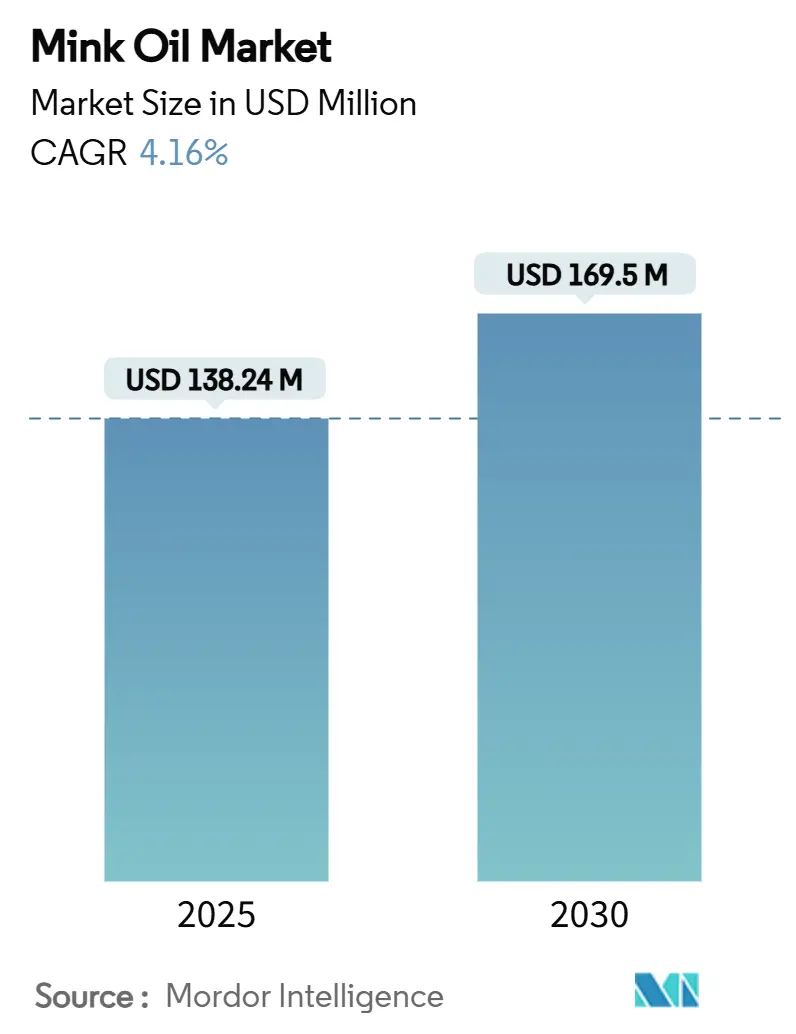

| Tamaño del Mercado (2025) | 138.24 Millones de dólares |

| Tamaño del Mercado (2030) | 169.5 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.16% CAGR |

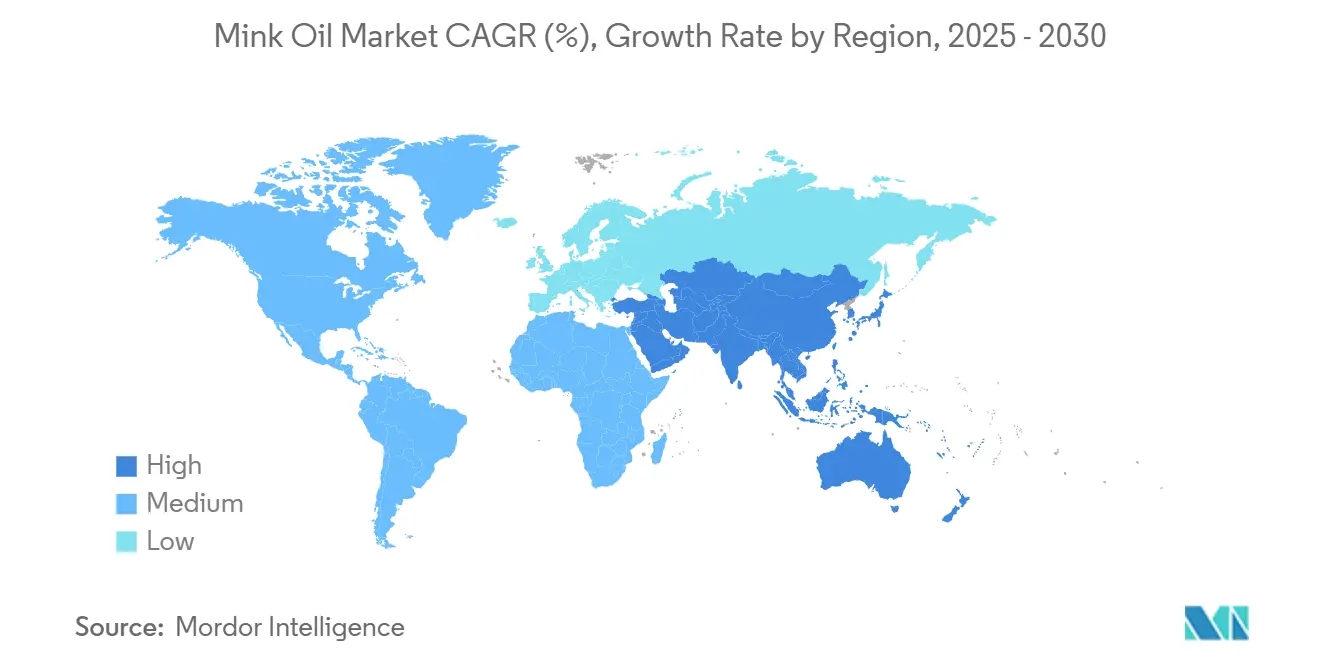

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aceite de Visón por Mordor Intelligence

El tamaño del mercado de aceite de visón se estima en USD 138,24 millones en 2025 y se proyecta que alcance USD 169,50 millones para 2030, creciendo a una CAGR del 4,16% durante el período de pronóstico. A pesar de los choques de oferta derivados de los sacrificios masivos por COVID-19 en Dinamarca, que llevaron a la eliminación de 17 millones de animales y una caída del 25% en la producción mundial de pieles en bruto, la expansión del mercado permanece intacta. Esta resiliencia se atribuye a las primas de precio, los amortiguadores de inventario y una diversificación en los usos finales que continúan atrayendo inversiones. Si bien los compradores industriales han impulsado tradicionalmente la demanda, valorando la estabilidad oxidativa del aceite, se observa un cambio notable hacia los canales de consumo. Estos canales no solo enfatizan las narrativas de abastecimiento ético, sino que también cuentan con una sólida presencia en el comercio electrónico. En el ámbito del envasado, se desarrolla una dinámica competitiva: los envases metálicos dominan en las transacciones B2B, aunque las botellas PET están ganando una mayor participación. Los minoristas se inclinan cada vez más por estas opciones ligeras y reciclables, alineándose con compromisos de sostenibilidad más amplios. Geográficamente, América del Norte se sitúa a la vanguardia, respaldada por marcas consolidadas de cuidado del cuero y cosméticos. Mientras tanto, Asia-Pacífico asciende rápidamente, impulsada por la trayectoria de China hacia representar el 50% del gasto mundial en lujo y el impulso de India hacia la premiumización en las categorías de cuidado personal.

Conclusiones Clave del Informe

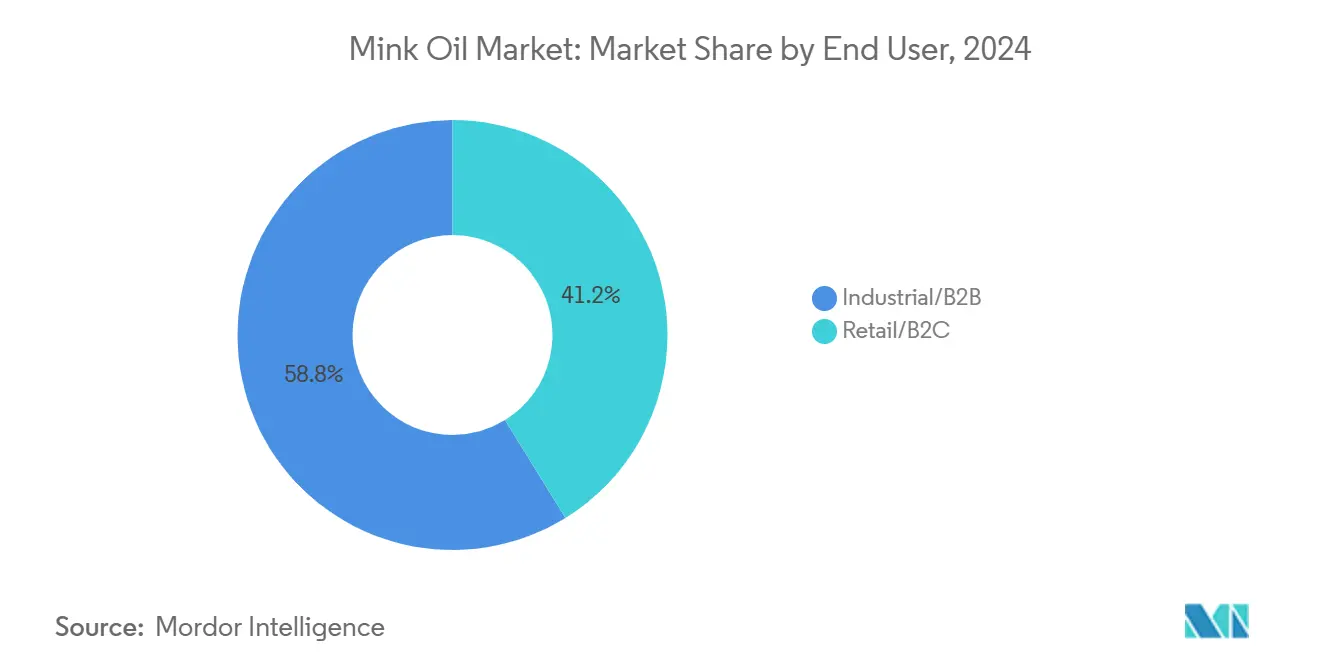

- Por usuario final, el segmento industrial controló el 58,83% de la participación del mercado de aceite de visón en 2024, y se proyecta que el canal minorista crezca a una CAGR del 4,85% hasta 2030.

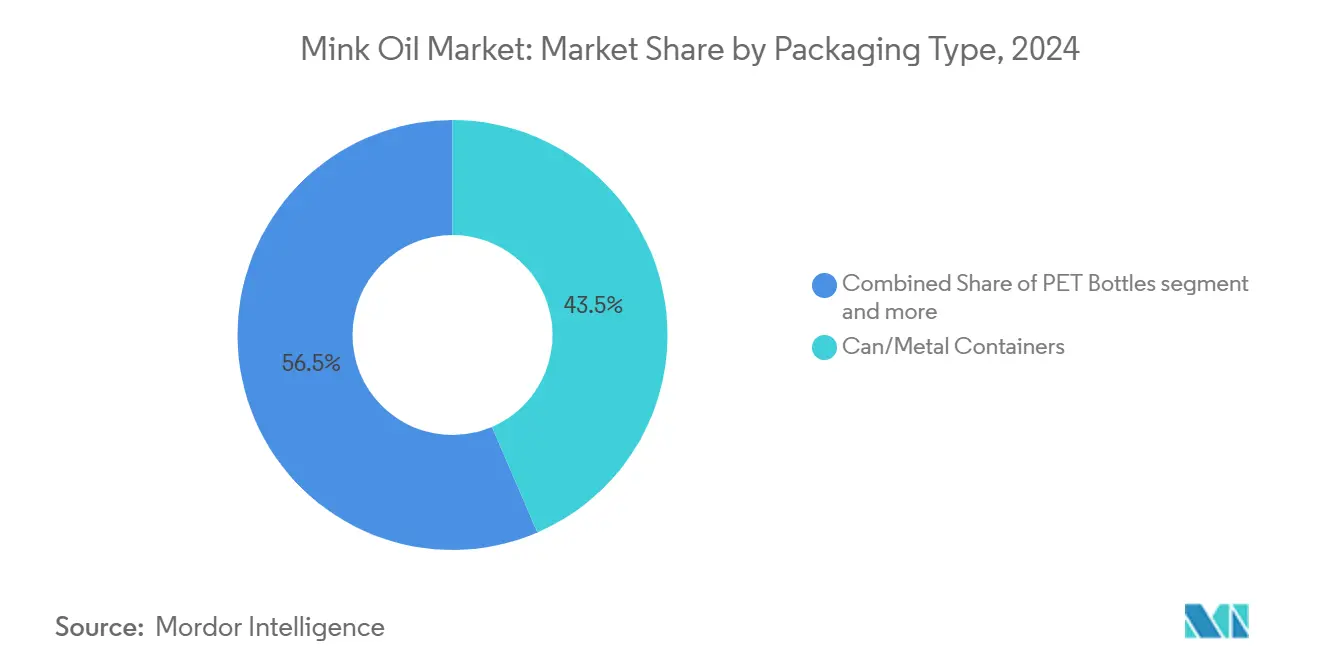

- Por envase, los envases metálicos capturaron el 43,54% del tamaño del mercado de aceite de visón en 2024, mientras que las botellas PET están proyectadas para avanzar a una CAGR del 4,63% hasta 2030.

- Por geografía, América del Norte registró una participación de ingresos del 35,84% en 2024; se espera que Asia-Pacífico se expanda a una CAGR del 5,14% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Aceite de Visón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento en la demanda de cuidado premium del cuero | +1.2% | Global, elevado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción creciente de cosméticos naturales | +0.8% | Núcleo Asia-Pacífico, expansión hacia América del Norte y Europa | Largo plazo (≥ 4 años) |

| Auge en formulaciones para el cuidado de mascotas | +0.6% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Materia prima de bajo costo proveniente del escalado de la industria peletera | +0.4% | Europa y América del Norte | Corto plazo (≤ 2 años) |

| Demanda nicho de lubricantes biodegradables | +0.3% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Conciencia sobre propiedades terapéuticas | +0.2% | América del Norte y Europa, Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en la demanda de cuidado premium del cuero

Los propietarios de artículos de cuero de lujo han pasado de métodos básicos de conservación a rutinas orientadas al rendimiento, enfatizando ahora la repelencia al agua, la flexibilidad y la solidez del color. En 2024, Estados Unidos importó cuero y productos de cuero por un valor de USD 653 millones.[1]Fuente: Censo de los Estados Unidos, "Comercio Internacional de Bienes y Servicios de EE. UU., julio de 2025", bea.gov. Estas propiedades tan valoradas son proporcionadas de forma natural por el perfil de ácidos grasos del aceite de visón, mejorando tanto la durabilidad como el atractivo estético de los productos de cuero. Para 2025, se espera que China represente la mitad del gasto mundial en el mercado de lujo, incrementando la demanda de acondicionadores de grado profesional para satisfacer las necesidades de consumidores exigentes. Las tenerías industriales adoptan cada vez más el aceite de visón para sus líneas premium de calzado y bolsos, garantizando una calidad y longevidad de primer nivel. Las plataformas de comercio electrónico, preferidas por el 80% de los compradores de lujo chinos, permiten a las marcas artesanales relacionarse directamente con los consumidores, presentando soluciones personalizadas y ofertas de nicho. Los estudios de restauración, que priorizan la integridad del material, suelen recomendar el aceite de visón para piezas de herencia, contribuyendo a preservar su valor y condición. Esta sólida demanda, combinada con una marcada disposición a pagar y la ausencia de químicas alternativas, ha generado primas de precio de dos dígitos en toda la cadena de suministro, consolidando el dominio del aceite de visón en el mercado.

Adopción creciente de cosméticos naturales

La transparencia de ingredientes influye significativamente en las decisiones de compra en los pasillos de belleza. Los formuladores, respaldados por monografías de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA), destacan las propiedades no comedogénicas e hipoalergénicas del aceite de visón para reforzar las etiquetas "limpias", cada vez más buscadas por consumidores que priorizan productos seguros y eficaces. En India, la combinación de ingresos disponibles crecientes y una mayor concienciación a través de las plataformas de redes sociales está impulsando un cambio notable desde productos sintéticos de producción masiva hacia alternativas naturales premium. Esta tendencia no solo incrementa los ingresos del segmento, sino que también amplía las redes de distribución en todo el país. El aceite de visón, rico en ácido linoleico, desempeña un papel crucial en la mejora de la reparación de la barrera cutánea y en la entrega de beneficios antienvejecimiento. Estos atributos permiten a las marcas posicionar sus productos como alternativas eficaces a los ésteres sintéticos, garantizando un alto rendimiento sin comprometer la calidad. Además, los especialistas en dermatología refuerzan esta narrativa al recomendar estas formulaciones tópicas para pacientes con piel sensible. Sus avales proporcionan validación médica, fortaleciendo aún más la credibilidad de las afirmaciones de marketing y atrayendo a una base de consumidores más informada.

Auge en formulaciones para el cuidado de mascotas

A medida que el mercado global de alimentos para mascotas continúa su expansión anual, ha surgido una mayor demanda de ingredientes funcionales, en particular aquellos que promueven la salud dermatológica. Para 2025, se estima que 94 millones de hogares estadounidenses, según lo informado por la Encuesta Nacional de Propietarios de Mascotas de la Asociación Americana de Productos para Mascotas (APPA), tendrán al menos una mascota[2]Fuente: Asociación Americana de Productos para Mascotas, "La Asociación Americana de Productos para Mascotas (APPA) publica el Informe del Estado de la Industria 2025", americanpetproducts.org. Los veterinarios recurren cada vez más al aceite de visón, reconocido por sus ácidos grasos omega-9 antiinflamatorios, incorporándolo en champús, suplementos orales y tratamientos específicos para combatir problemas cutáneos comunes en mascotas como la sequedad, la irritación y la inflamación. Las vías claras de la FDA para aditivos no solo agilizan el lanzamiento de productos, sino que también ofrecen certeza regulatoria, reducen el tiempo de comercialización y garantizan el cumplimiento normativo. Además, una tendencia hacia la premiumización permite a las marcas fijar precios más elevados mediante la introducción de productos de alta calidad y especializados, adaptados a propietarios de mascotas exigentes. A medida que los dueños de mascotas las consideran cada vez más como miembros de la familia, la tendencia de humanización no solo impulsa las compras recurrentes, sino que también resuena con su búsqueda de soluciones naturales de bienestar. Esta evolución refleja un cambio social más amplio, con los propietarios de mascotas inclinándose hacia productos que reflejan sus preferencias por la conciencia sanitaria, la sostenibilidad y el abastecimiento ético, impulsando aún más la innovación y el crecimiento en el mercado de alimentos para mascotas.

Materia prima de bajo costo derivada de la reducción de la industria peletera

La producción mundial de pieles está en declive. En 2024, Estados Unidos produjo 771.200 pieles, lo que representa una caída asombrosa del 80% respecto a los 3,75 millones de pieles producidas en 2015[3]Fuente: Asociación Nacional de Departamentos Estatales de Agricultura, "ENCUESTA DE VISÓN - MAYO DE 2025", nasda.org. Esta reducción significativa en la producción refleja los desafíos continuos que enfrenta la industria, incluidas las presiones regulatorias, la disminución de la demanda y el cierre de granjas. Las pieles que de otro modo habrían sido desechadas ahora se reutilizan como materia prima de bajo costo para la extracción de aceite. Esta utilización estratégica permite a los procesadores mantener sus márgenes de beneficio, incluso cuando los productos terminados alcanzan precios premium debido a su escasez. Mientras tanto, el sacrificio masivo ordenado en Dinamarca y la eliminación progresiva en los Países Bajos en 2024 han generado una afluencia temporal de grasa cruda a las refinerías de la Unión Europea, aunque a precios con descuento. Sin embargo, se espera que este excedente disminuya a medida que las granjas continúen cerrando de forma permanente. En respuesta a estos desafíos, los actores con visión de futuro de la industria están asegurando proactivamente contratos de suministro en Asia, donde la producción se mantiene más estable, o pivotando hacia lípidos obtenidos de la biotecnología, que ofrece una alternativa sostenible e innovadora.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio ético hacia sustitutos de origen vegetal | -0.9% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Endurecimiento de las regulaciones de bienestar animal | -0.7% | Europa y América del Norte, en expansión global | Largo plazo (≥ 4 años) |

| Volatilidad de la oferta impulsada por enfermedades | -0.5% | Concentrada en las principales regiones de cría | Corto plazo (≤ 2 años) |

| Prohibiciones legislativas sobre la cría de visones | -0.4% | Europa, avanzando hacia América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio ético hacia sustitutos de origen vegetal

A medida que los consumidores valoran cada vez más las implicaciones sociales de sus compras, se inclinan hacia formulaciones derivadas del ricino, la soja, la colza y la palma. Estos ingredientes de origen vegetal se perciben como más sostenibles y éticos, alineándose con la creciente demanda de productos respetuosos con el medio ambiente. Las marcas de cosméticos, deseosas de atraer a audiencias más jóvenes, exhiben prominentemente etiquetas veganas, asegurando tanto espacio en los estantes como una mayor visibilidad en las redes sociales. La etiqueta vegana no solo resuena con las preferencias éticas de los grupos demográficos más jóvenes, sino que también sirve como diferenciador clave en un mercado competitivo. Además, estas marcas aprovechan el marketing de influencers y las campañas digitales para ampliar su alcance y conectar con consumidores socialmente conscientes. En sintonía con el sentimiento público, los especialistas en dermatología y las clínicas veterinarias frecuentemente respaldan alternativas botánicas, incluso en casos donde la eficacia varía. Este cambio está recortando una porción significativa del mercado tradicionalmente dominado por el aceite de visón, ya que los consumidores priorizan cada vez más las consideraciones éticas sobre las formulaciones tradicionales. Además, la adopción de análogos botánicos refleja una tendencia industrial más amplia hacia la transparencia y la sostenibilidad, que se espera impulse la innovación y remodele las carteras de productos durante el período de pronóstico.

Endurecimiento de las regulaciones de bienestar animal

Catorce naciones de la Unión Europea han prohibido o están en proceso de eliminar progresivamente la cría de visones. Esta medida ha generado mayores costos de cumplimiento y el colapso del suministro local, impactando significativamente a la industria. En América del Norte, los operadores que continúan con esta práctica están ahora obligados a adoptar medidas de bioseguridad más estrictas y protocolos de enriquecimiento, que incluyen sistemas mejorados de prevención de enfermedades y mejores condiciones de vida para los animales. Estos requisitos han elevado sus umbrales de equilibrio, haciendo que las operaciones sean menos económicamente viables. Además, las barreras comerciales complican el abastecimiento; las jurisdicciones con leyes de bienestar estrictas están limitando las importaciones de regiones con regulaciones más permisivas, generando interrupciones en la cadena de suministro. La carga de gastos de capital, que incluye inversiones en infraestructura y certificaciones, es un elemento disuasorio para los nuevos participantes. Este escenario potencialmente desplaza el poder de negociación hacia los procesadores integrados capaces de asumir los costos de las certificaciones éticas, ya que están mejor posicionados para satisfacer las demandas regulatorias y de los consumidores en evolución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Envase: Los Envases Metálicos Mantienen la Ventaja de Rendimiento

En 2024, los envases metálicos dominaron el mercado, capturando el 43,54% de la participación de ingresos. Su liderazgo puede atribuirse a sus superiores propiedades de barrera contra el oxígeno y la luz, cruciales para preservar los ácidos grasos. Esto es particularmente vital para los productos industriales de cuidado del cuero y los mezcladores de lubricantes, que almacenan grandes volúmenes durante períodos prolongados. Además, los envases metálicos se integran perfectamente con las líneas de llenado de alta velocidad y cumplen con los estándares globales para el transporte de mercancías peligrosas, subrayando su practicidad para aplicaciones a gran escala. La sólida reciclabilidad del envasado metálico refuerza aún más su importancia, especialmente para usos de alta especificación. Estas ventajas han reforzado consistentemente el estatus de los envases metálicos como la opción preferida para los mercados a granel e industriales. Incluso con la creciente competencia, la durabilidad y el cumplimiento normativo del segmento metálico aseguran su posición dominante.

Por el contrario, las botellas PET están emergiendo rápidamente como el segmento de envasado con la mayor tasa de crecimiento, con una CAGR del 4,63%. Este auge está impulsado por una confluencia de factores favorecidos tanto por consumidores como por minoristas. Los minoristas se sienten atraídos por el PET por su atractivo estético en los estantes, el ahorro en costos de flete y su reciclabilidad. Mientras tanto, los consumidores valoran la transparencia de las botellas PET, que les permite verificar la pureza del producto, una preocupación creciente ante el mayor escrutinio de los ingredientes. En respuesta a la creciente popularidad del PET, muchos fabricantes innovan, introduciendo revestimientos libres de BPA y vertedores de fácil uso para salvaguardar su participación de mercado. Además, las asociaciones entre proveedores de logística y proveedores de PET están generando diseños apilables que resisten los cambios de temperatura sin riesgo de lixiviación química. Si bien los mandatos regulatorios de contenido mínimo reciclado podrían desafiar la ventaja de costo del PET, la innovación continua garantiza su competitividad. El floreciente panorama del comercio electrónico impulsa aún más la diversificación de los formatos de envasado, con los especialistas en marketing ajustando la geometría de los envases para reducir las tarifas de envío por peso dimensional.

Por Usuario Final: Las Aplicaciones Industriales Mantienen el Liderazgo en Volumen

En 2024, los compradores industriales lideraron el mercado de aceite de visón, capturando el 58,83% de la facturación total. Las aplicaciones clave que impulsan este segmento incluyen compuestos para el cuidado del cuero, bases para cosméticos, lubricantes especiales y preparaciones veterinarias. Los fabricantes, respaldados por estándares de calidad consistentes, escalan la producción con confianza. Los acuerdos de volumen contractuales garantizan a los procesadores una absorción confiable, justificando sus inversiones en equipos de refinación. Dentro de las aplicaciones industriales, el acabado del cuero se destaca como el principal consumidor de volumen, asegurando una demanda estable. Mientras tanto, los nichos emergentes como los fluidos hidráulicos biodegradables están ganando impulso. Los avales de los fabricantes de equipos originales refuerzan su credibilidad, y los mandatos regulatorios, como el Permiso General de Embarcaciones de los Estados Unidos, están convirtiendo estos fluidos ecológicos en una necesidad para los operadores marítimos, amplificando aún más la demanda.

Por otro lado, el canal minorista, aunque representa una menor participación de ingresos, es el segmento de más rápido crecimiento, con una CAGR del 4,85%. Este crecimiento se atribuye en gran medida a una mayor conciencia y educación del consumidor. Los tutoriales en línea y las rutinas premium de cuidado de mascotas han destacado los beneficios del aceite de visón ante una audiencia más amplia. Las marcas de venta directa al consumidor están creando un nicho al enfatizar la transparencia de origen, la producción en pequeños lotes y la logística con balance de carbono, resonando con compradores conscientes del medio ambiente. Para impulsar el éxito minorista, las marcas invierten fuertemente en la educación del consumidor. Muchas adoptan envases con código QR que enlazan a tutoriales de uso, con el objetivo de disipar el escepticismo en torno a los aceites vegetales. Con el fin de mejorar el atractivo del producto, los mezcladores de alimentos para mascotas están lanzando variantes de aceite de visón microencapsulado para una liberación controlada de nutrientes. Al mismo tiempo, los formuladores de cosméticos priorizan fracciones de aceite de visón de mayor pureza para obtener aprobaciones dermatológicas, impulsando el crecimiento del segmento minorista.

Análisis Geográfico

En 2024, América del Norte representó el 35,84% de las ventas globales, subrayando la estrecha colaboración entre procesadores de materias primas, fabricantes de artículos de cuero y distribuidores de productos químicos especiales. Con una mayor conciencia del consumidor, las marcas de la región pueden exigir precios premium. Además, las regulaciones claras refuerzan las aplicaciones continuas en los campos de cosméticos y veterinaria. Sin embargo, a medida que las granjas peleteras locales se consolidan, existe una creciente dependencia de materias primas del norte de Europa y Asia, intensificando las presiones de suministro. No obstante, la estabilidad cambiaria y las avanzadas redes logísticas mitigan estos desafíos, asegurando que Estados Unidos siga siendo central en el descubrimiento de precios para contratos a granel.

Asia-Pacífico, con una sólida CAGR del 5,14%, está preparada para redefinir la distribución global de volúmenes. El auge del mercado de lujo en China revitaliza tanto a los compradores industriales como a los minoristas de nicho. Al mismo tiempo, el giro de India hacia productos de cuidado personal premium impulsa la demanda de emulsiones de alta calidad para el cuidado de la piel. Las empresas japonesas, aprovechando sus intensos esfuerzos de investigación y desarrollo, producen derivados de grado farmacéutico, ampliando sus usos terapéuticos. Mientras tanto, los aranceles de importación gubernamentales desempeñan un papel fundamental; una relajación en los aranceles sobre aceites animales refinados podría impulsar significativamente la adopción regional.

Europa lidia con el cierre de granjas y un cambio social hacia productos libres de crueldad. Sin embargo, la demanda de nicho persiste en los centros de artesanía del cuero de herencia de Italia y Francia, donde los artesanos priorizan el rendimiento sobre la ética. Además, los productores escandinavos de biolubricantes continúan abasteciendo aceites para maquinaria que opera en temperaturas gélidas. Si bien el aumento de los ingresos disponibles en América del Sur y en Oriente Medio y África presenta oportunidades, los desafíos como la infraestructura y las limitaciones de la cadena de frío ralentizan la penetración del mercado. Esta diversificación geográfica no solo protege al mercado de aceite de visón de las perturbaciones regionales, sino que también mejora su resiliencia.

Panorama Competitivo

La concentración del mercado se mantiene moderada, con casas de cuidado del cuero de larga trayectoria, refinerías asiáticas y empresas europeas de productos químicos especiales compitiendo por el dominio. Los actores integrados, que supervisan la cría, el procesamiento y la fraccionación, no solo disfrutan de liderazgo en costos, sino que también proporcionan certificados de trazabilidad, una demanda creciente de los conglomerados de lujo. Las maniobras recientes incluyen la celebración de contratos a plazo con un número decreciente de granjas certificadas, la adquisición de formuladores de lubricantes de nicho y la colaboración con laboratorios de biotecnología en investigación y desarrollo de lípidos de cultivo celular.

Los esfuerzos de innovación se centran en perfeccionar la tecnología de refinación para reducir los valores de peróxido y en emplear la transesterificación enzimática para personalizar la viscosidad de los lubricantes marinos. El aumento en las solicitudes de patentes relacionadas con la microencapsulación apunta a una estrategia para expandirse hacia suplementos para mascotas y sueros cosméticos. Las colaboraciones entre empresas farmacéuticas japonesas y rancheros norteamericanos se centran en garantizar un suministro de grado médico mediante una ganadería de circuito cerrado. A medida que las empresas publican evaluaciones del ciclo de vida del aceite de visón frente a sus homólogos vegetales y minerales, refuerzan sus afirmaciones de sostenibilidad contratando auditores externos para verificar las huellas de carbono.

Las alternativas botánicas intensifican el panorama competitivo; los refinadores de aceite de ricino promueven variantes de alto contenido en ácido ricinoleico como sustitutos de los acondicionadores de cuero. En respuesta, los productores de aceite de visón destacan la superior profundidad de penetración y la repelencia al agua de su producto, respaldados por resultados de pruebas de la Sociedad Americana para Pruebas y Materiales (ASTM). Las estrategias de marketing están evolucionando hacia microinfluencers digitales, aquellos que restauran botas vintage o acicalan perros de exposición, generando avales genuinos que resuenan más que la publicidad tradicional. Mientras tanto, los intermediarios logísticos globales están consolidando los canales de distribución, negociando derechos de importación exclusivos y navegando las complejidades aduaneras, especialmente ante el cambiante panorama de las regulaciones sobre productos de origen animal.

Líderes de la Industria del Aceite de Visón

Angelus Brand

Touch of Mink

Fiebing's

Mermac Mink Oil Product

Red Wing Shoe Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: La empresa Better World Fragrance House lanzó su nuevo producto de perfume a base de aceite de visón en los Estados Unidos, denominado Summer Mink. Summer Mink es una fragancia amaderada ambarada que invita a quienes la usan a disfrutar del lujo del visón durante el calor del verano.

- Enero de 2025: Katsu Leather Co. introdujo una plataforma de trazabilidad con código QR que permite a los consumidores ver los detalles de abastecimiento a nivel de lote para todos los acondicionadores de aceite de visón vendidos en Japón, con el objetivo de anticiparse a los mandatos regulatorios de transparencia.

Alcance del Informe Global del Mercado de Aceite de Visón

| Latas/Envases Metálicos |

| Botellas PET |

| Otros |

| Industrial/B2B | Cuidado del Cuero |

| Cosméticos y Cuidado Personal | |

| Cuidado de Mascotas | |

| Lubricantes Industriales | |

| Otros | |

| Minorista/B2C |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Envase | Latas/Envases Metálicos | |

| Botellas PET | ||

| Otros | ||

| Usuario Final | Industrial/B2B | Cuidado del Cuero |

| Cosméticos y Cuidado Personal | ||

| Cuidado de Mascotas | ||

| Lubricantes Industriales | ||

| Otros | ||

| Minorista/B2C | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de aceite de visón en 2025?

El sector está valorado en USD 138,24 millones en 2025, lo que refleja su resiliencia a pesar de las interrupciones en el suministro.

¿Cuál es la CAGR pronosticada para el aceite de visón hasta 2030?

Se proyecta que las ventas se expandan a una CAGR del 4,16% entre 2025 y 2030.

¿Qué región crece más rápido?

Asia-Pacífico lidera con una CAGR del 5,14% impulsada por la demanda de artículos de lujo y belleza premium.

¿Qué tipo de envase gana mayor impulso?

Las botellas PET exhiben el mayor crecimiento con una CAGR del 4,63% debido a su idoneidad para el comercio electrónico y su reciclabilidad.

Última actualización de la página el: