ミンクオイル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

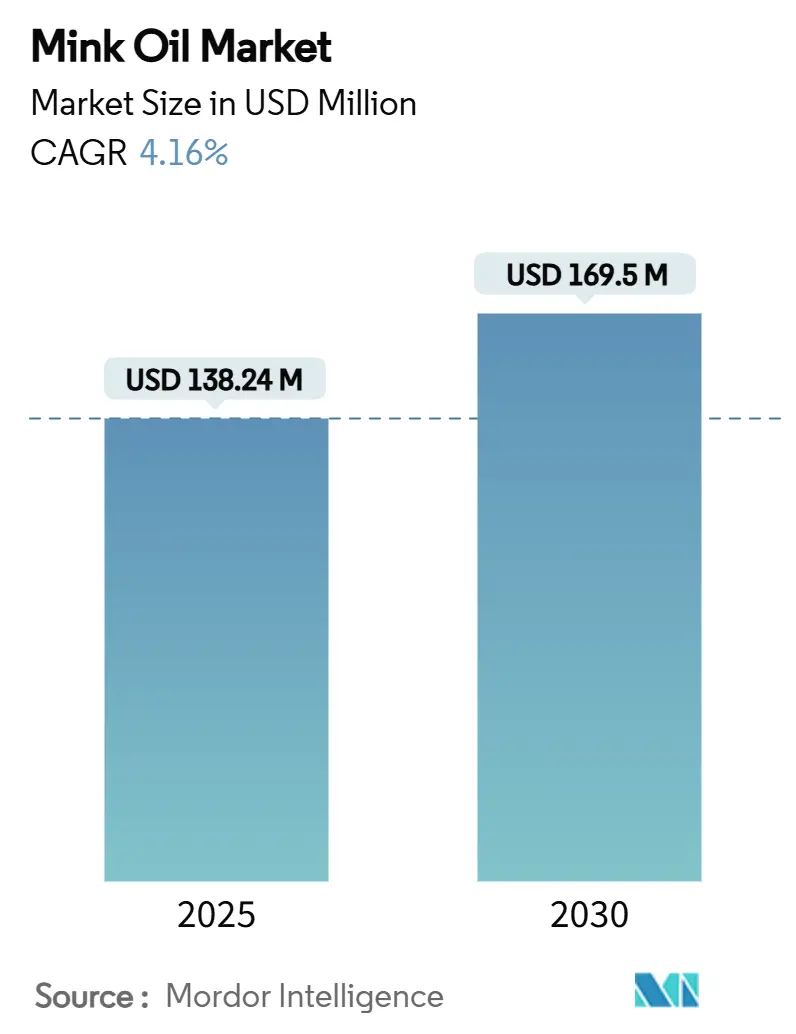

| 市場規模 (2025) | 138.24 百万米ドル |

| 市場規模 (2030) | 169.5 百万米ドル |

| 成長率 (2025 - 2030) | 4.16% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるミンクオイル市場分析

ミンクオイル市場規模は2025年に1億3,824万米ドルと推定され、予測期間中に4.16%のCAGRで成長し、2030年までに1億6,950万米ドルに達する見込みです。デンマークにおけるCOVID-19関連の殺処分により1,700万頭の動物が処分され、世界の原皮生産量が25%落ち込むという供給ショックが発生したにもかかわらず、市場の拡大は損なわれていません。このレジリエンスは、価格プレミアム、在庫バッファー、および投資を引き続き呼び込む用途の多様化に起因しています。産業用バイヤーが伝統的に需要を牽引し、オイルの酸化安定性を高く評価してきた一方で、消費者チャネルへの顕著なシフトが見られます。これらのチャネルは倫理的調達のナラティブを強調するだけでなく、堅固なeコマースプレゼンスも誇っています。包装分野では競争的なダイナミクスが展開されており、金属缶がB2B取引で優位を保つ一方、PETボトルがより大きなシェアを獲得しつつあります。小売業者はこれらの軽量でリサイクル可能な選択肢に引き寄せられており、より広範なサステナビリティへのコミットメントと一致しています。地理的には、北米が最前線に立ち、確立された皮革ケアおよび化粧品ブランドに支えられています。一方、アジア太平洋は急速に台頭しており、中国が世界の高級品消費の50%を占める軌道と、インドのパーソナルケアカテゴリーにおけるプレミアム化の推進が原動力となっています。

主要レポートのポイント

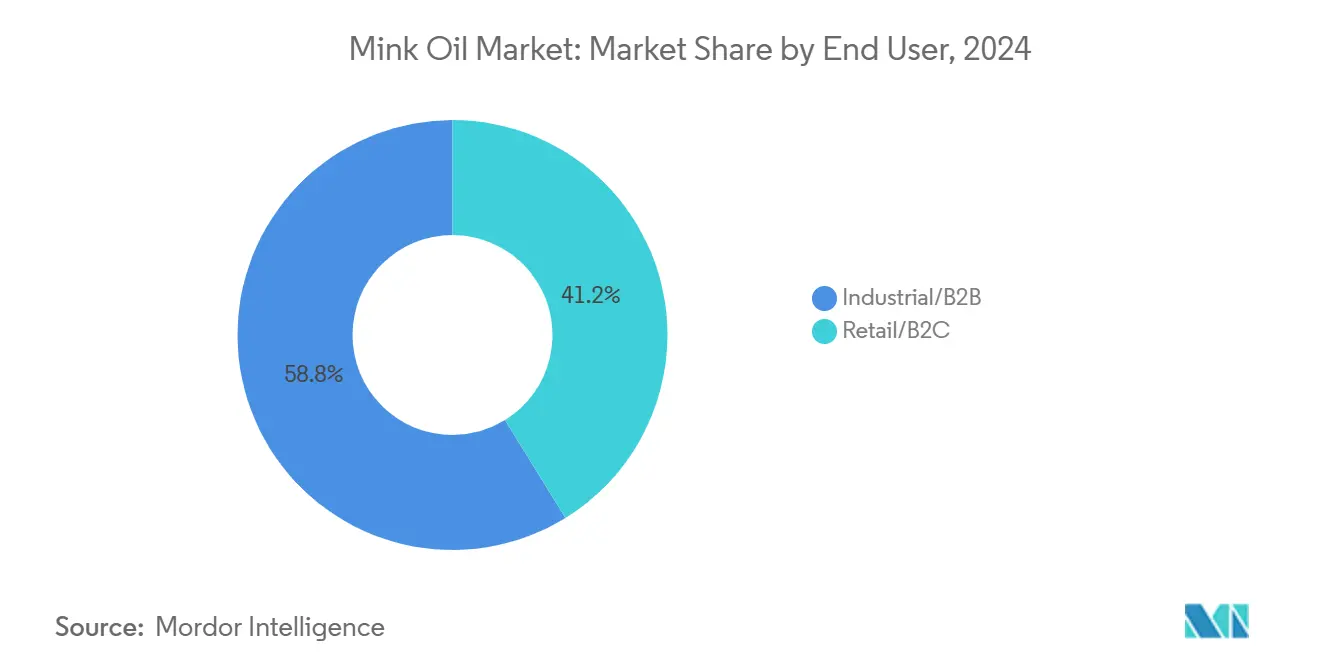

- エンドユーザー別では、産業用セグメントが2024年のミンクオイル市場シェアの58.83%を占め、小売チャネルは2030年までに4.85%のCAGRで成長する見込みです。

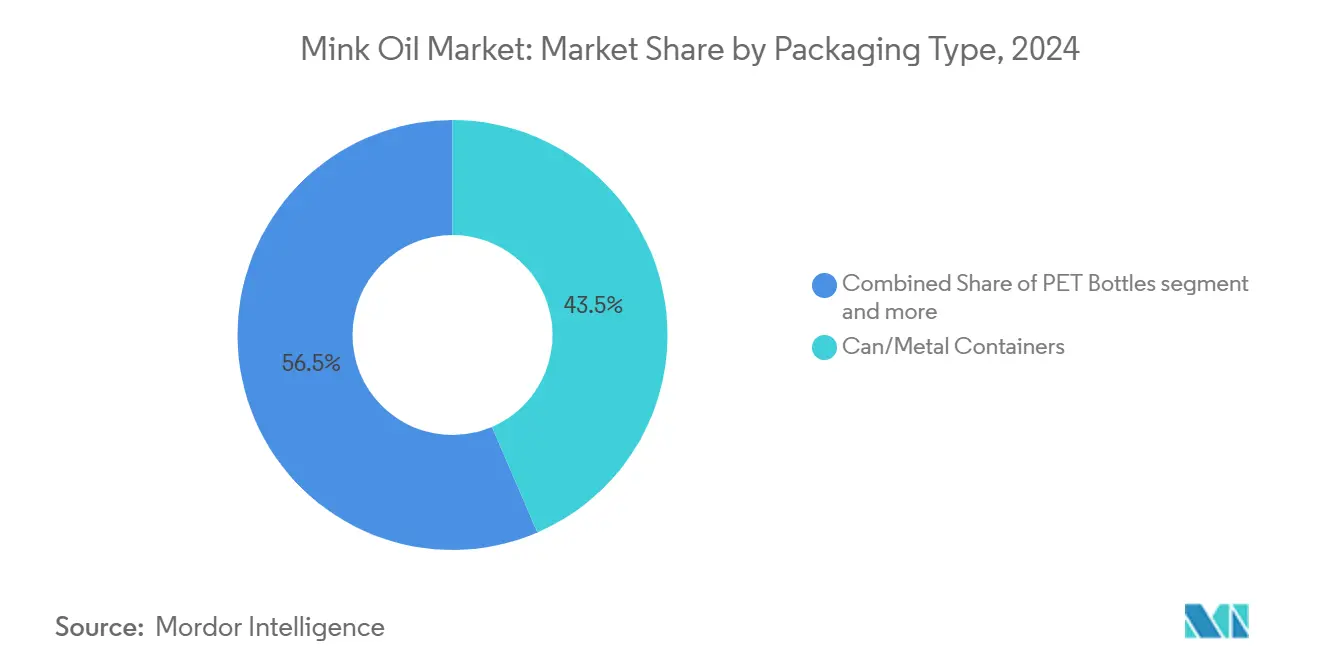

- 包装形態別では、金属容器が2024年のミンクオイル市場規模の43.54%を占め、PETボトルは2030年にかけて4.63%のCAGRで拡大する見通しです。

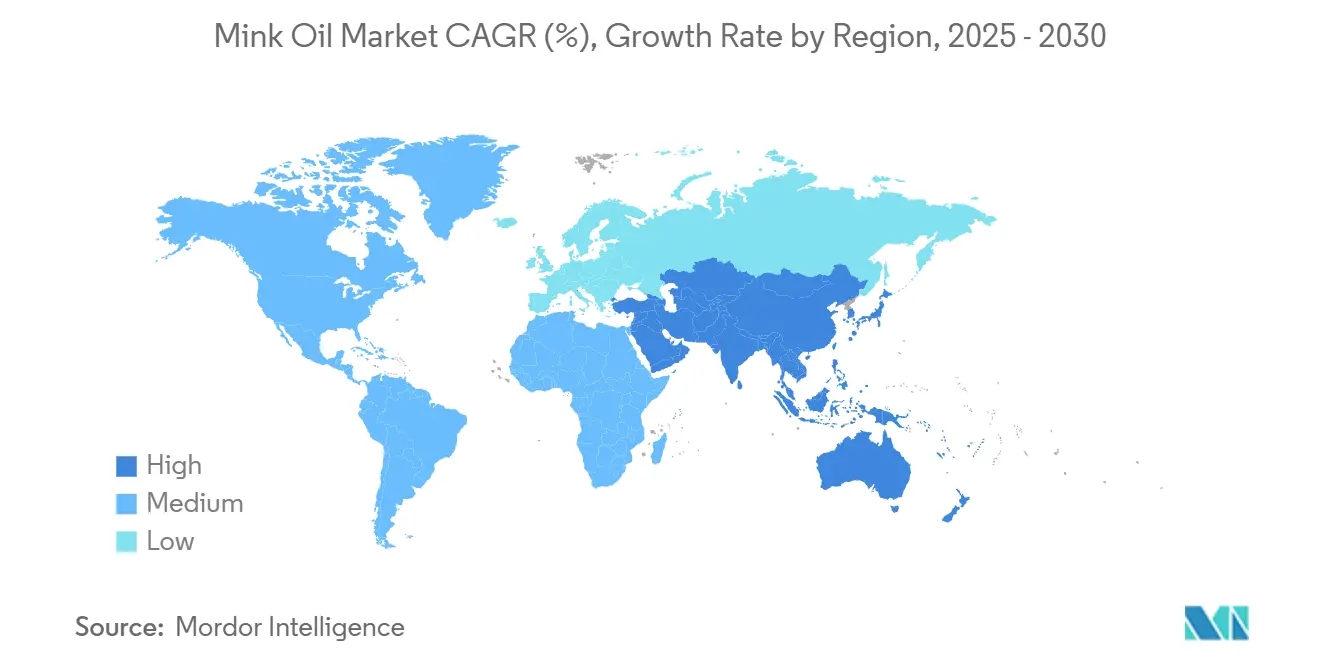

- 地域別では、北米が2024年に35.84%の売上シェアを占め、アジア太平洋は2025年から2030年にかけて5.14%のCAGRで拡大する見込みです。

グローバルミンクオイル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアム皮革ケア需要の成長 | +1.2% | グローバル、北米および欧州で高い | 中期(2〜4年) |

| 天然化粧品の採用拡大 | +0.8% | アジア太平洋がコア、北米および欧州へ波及 | 長期(4年以上) |

| ペットケア製剤の急増 | +0.6% | 北米および欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| 毛皮産業の縮小による低コスト原料 | +0.4% | 欧州および北米 | 短期(2年以内) |

| 生分解性潤滑剤のニッチ需要 | +0.3% | 先進国市場 | 長期(4年以上) |

| 治療特性への認知 | +0.2% | 北米および欧州、アジア太平洋で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアム皮革ケア需要の成長

高級皮革の所有者は、基本的な保存方法からパフォーマンス重視のルーティンへと移行しており、現在は撥水性、柔軟性、色堅牢度を重視しています。2024年、米国は6億5,300万米ドル相当の皮革および皮革製品を輸入しました。[1]出典:米国国勢調査局、「米国の財・サービスの国際貿易、2025年7月」、bea.gov。これらの望ましい特性は、ミンクオイルの脂肪酸プロファイルによって自然に提供され、皮革製品の耐久性と美的魅力の両方を高めます。2025年までに、中国は世界の高級品市場支出の半分を占めると予想されており、目の肥えた消費者のニーズを満たすためのプロフェッショナルグレードのコンディショナーへの需要が高まっています。産業用タンナリーは、プレミアムフットウェアやハンドバッグラインにミンクオイルを採用するケースが増えており、最高品質と耐久性を確保しています。中国の高級品購入者の80%が利用するeコマースプラットフォームは、クラフトブランドが消費者と直接関わり、カスタマイズされたソリューションとニッチなオファリングを提供することを可能にしています。素材の完全性を優先する修復スタジオは、家宝的な品々にミンクオイルを推奨することが多く、その価値と状態の保全を支援しています。この堅固な需要は、支払い意欲の高さと代替化学品の欠如と相まって、サプライチェーン全体で二桁のプレミアム価格をもたらし、ミンクオイルの市場支配を確固たるものにしています。

天然化粧品の採用拡大

成分の透明性は、美容売り場における購買決定に大きな影響を与えています。米国FDAのモノグラフに支えられた製剤開発者は、ミンクオイルのノンコメドジェニックおよび低アレルゲン性を強調し、安全で効果的な製品を優先する消費者にますます求められる「クリーン」ラベルを強化しています。インドでは、可処分所得の増加とソーシャルメディアプラットフォームを通じた意識の高まりが相まって、大量生産された合成製品からプレミアムな天然代替品への顕著なシフトを促しています。このトレンドはセグメント収益を増加させるだけでなく、国内の流通ネットワークを拡大しています。リノール酸が豊富なミンクオイルは、皮膚バリアの修復を促進し、アンチエイジング効果をもたらす上で重要な役割を果たしています。これらの特性により、ブランドは品質を損なうことなく高いパフォーマンスを確保しながら、合成エステルの効果的な代替品として製品を位置づけることができます。さらに、皮膚科の専門家は敏感肌の患者にこれらの局所製剤を推奨することでこのナラティブを強化しています。彼らの推薦は医学的な裏付けを提供し、マーケティングクレームの信頼性をさらに高め、より情報に精通した消費者層にアピールしています。

ペットケア製剤の急増

グローバルなペットフード市場が年々拡大を続ける中、特に皮膚科的健康を促進する機能性成分への需要が高まっています。米国ペット製品協会(APPA)の全国ペット飼育者調査によると、2025年までに推定9,400万の米国世帯が少なくとも1頭のペットを飼育すると報告されています。[2]出典:米国ペット製品協会、「米国ペット製品協会(APPA)が2025年業界現状レポートを発表」、americanpetproducts.org。獣医師は、抗炎症作用を持つオメガ9脂肪酸で知られるミンクオイルをシャンプー、経口サプリメント、および乾燥、刺激、炎症などの一般的なペットの皮膚問題に対処するターゲット治療に組み込むケースが増えています。添加物に対する明確なFDA承認経路は、製品発売を合理化するだけでなく、規制上の確実性を提供し、市場投入までの時間を短縮し、コンプライアンスを保証します。さらに、プレミアム化のトレンドにより、ブランドは目の肥えたペット飼育者向けに特化した高品質の専門製品を導入することで、より高い価格設定が可能になります。ペットの保護者がペットを家族の一員として見なすようになるにつれ、ヒューマニゼーションのトレンドはリピート購入を促進するだけでなく、天然ウェルネスソリューションへの探求とも共鳴しています。この進化は、ペット飼育者が健康意識、サステナビリティ、倫理的調達への好みを反映した製品に引き寄せられるという、より広範な社会的シフトを反映しており、ペットフード市場のイノベーションと成長をさらに推進しています。

毛皮産業の縮小による低コスト原料

世界の毛皮生産量は減少傾向にあります。2024年、米国は77万1,200枚の毛皮を生産し、2015年の375万枚から80%という大幅な減少を記録しました。[3]出典:全米農業省協会、「ミンク調査 - 2025年5月」、nasda.org。この生産量の大幅な減少は、規制上の圧力、需要の低下、農場の閉鎖など、業界が直面する継続的な課題を反映しています。従来であれば廃棄されていた毛皮が、今では低コストのオイル抽出原料として再利用されています。この戦略的な活用により、加工業者は希少性による完成品のプレミアム価格にもかかわらず、利益率を維持することができます。一方、デンマークの義務的な殺処分とオランダの2024年段階的廃止により、EU精製所への原料脂肪の一時的な流入が生じましたが、割引価格での供給となっています。しかし、農場が恒久的に閉鎖し続けるにつれ、この余剰は縮小すると予想されます。これらの課題に対応するため、先見性のある業界プレーヤーは、生産がより安定しているアジアでの供給契約を積極的に確保するか、持続可能で革新的な代替手段を提供するバイオテクノロジー由来の脂質へのピボットを進めています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 植物由来代替品への倫理的シフト | -0.9% | グローバル、北米および欧州が主導 | 中期(2〜4年) |

| 動物福祉規制の強化 | -0.7% | 欧州および北米、グローバルに拡大 | 長期(4年以上) |

| 疾病による供給の不安定性 | -0.5% | 主要農場地域に集中 | 短期(2年以内) |

| ミンク農場に対する法的禁止 | -0.4% | 欧州、北米へ波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

植物由来代替品への倫理的シフト

消費者が購買の社会的影響をますます重視するようになるにつれ、ヒマシ、大豆、菜種、パームから派生した製剤に引き寄せられています。これらの植物由来成分は、より持続可能で倫理的であると認識されており、環境に優しい製品への高まる需要と一致しています。若い世代にアピールすることに熱心な化粧品ブランドは、ビーガンラベルを積極的に打ち出し、棚スペースとソーシャルメディアでの視認性を確保しています。ビーガンラベルは若い世代の倫理的嗜好に共鳴するだけでなく、競争の激しい市場における主要な差別化要因としても機能しています。さらに、これらのブランドはインフルエンサーマーケティングとデジタルキャンペーンを活用してリーチを拡大し、社会意識の高い消費者と関わっています。世論に合わせて、皮膚科の専門家や獣医クリニックは、有効性が異なる場合でも、植物由来の代替品を頻繁に推奨しています。このシフトは、消費者が伝統的な製剤よりも倫理的な考慮を優先するようになるにつれ、従来ミンクオイルが支配していた市場の重要な部分を切り崩しています。さらに、植物由来のアナログの採用は、透明性とサステナビリティに向けたより広範な業界トレンドを反映しており、予測期間中のイノベーションを促進し、製品ポートフォリオを再形成すると予想されます。

動物福祉規制の強化

14のEU加盟国がミンク農場を禁止しているか、段階的廃止の過程にあります。この動きは、コンプライアンスコストの増大と地域供給の崩壊をもたらし、業界に大きな影響を与えています。北米では、この慣行を継続する事業者は、強化された疾病予防システムや動物の生活環境の改善を含む、より厳格なバイオセキュリティ対策と環境エンリッチメントプロトコルの採用が義務付けられています。これらの要件により損益分岐点の閾値が高まり、事業の経済的実行可能性が低下しています。さらに、貿易障壁が調達を複雑にしており、厳格な福祉法を持つ法域は、より緩やかな規制を持つ地域からの輸入を制限し、サプライチェーンの混乱を引き起こしています。インフラや認証への投資を含む設備投資の負担は、新規参入者にとって抑止力となっています。このシナリオは、倫理的認証のコストを負担できる統合型加工業者に交渉力をシフトさせる可能性があり、彼らは進化する規制および消費者の需要を満たすためにより有利な立場にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装形態別:金属容器がパフォーマンス上の優位性を維持

2024年、金属容器が市場を支配し、売上シェアの43.54%を占めました。その優位性は、脂肪酸の保護に不可欠な酸素と光に対する優れたバリア特性に起因しています。これは特に、長期間にわたって大量在庫を保管する産業用皮革ケア製品や潤滑剤ブレンダーにとって重要です。さらに、金属容器は高速充填ラインとシームレスに統合され、危険物輸送のグローバル基準に準拠しており、大規模用途における実用性を強調しています。金属包装の堅固なリサイクル可能性は、特に高仕様用途においてその重要性をさらに確固たるものにしています。これらの利点は、バルクおよび産業市場における金属容器のトップチョイスとしての地位を一貫して強化してきました。競争の激化にもかかわらず、金属セグメントの耐久性と規制コンプライアンスはその優位性を確保しています。

一方、PETボトルは4.63%のCAGRを誇る最も高い成長率を持つ包装セグメントとして急速に台頭しています。この急増は、消費者と小売業者の両方に好まれる複数の要因の合流によって促進されています。小売業者は、棚での美的魅力、輸送コストの削減、リサイクル可能性からPETに引き寄せられています。一方、消費者は製品の純度を確認できるPETボトルの透明性を重視しており、成分への精査が高まる中で重要な懸念事項となっています。PETの人気の高まりに対応して、多くのメーカーはBPAフリーライニングと注ぎやすいスパウトを導入し、市場シェアを守るためのイノベーションを進めています。さらに、物流プロバイダーとPETサプライヤーとのパートナーシップにより、化学物質の溶出リスクなしに温度変化に耐えるスタッカブルデザインが生まれています。最低リサイクル含有量に関する規制上の義務はPETのコスト優位性に課題をもたらす可能性がありますが、継続的なイノベーションがその競争力を確保しています。急成長するeコマースの状況は包装形態の多様化をさらに促進しており、マーケターは寸法重量の送料を抑制するためにパックの形状を微調整しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:産業用途が数量リーダーシップを維持

2024年、産業用バイヤーがミンクオイル市場をリードし、総売上高の58.83%を占めました。このセグメントを牽引する主要用途には、皮革ケア化合物、化粧品ベースストック、特殊潤滑剤、獣医用製剤が含まれます。一貫した品質基準に支えられたメーカーは、自信を持って生産を拡大しています。契約数量合意により、加工業者は信頼できる引き取りを確保し、精製設備への投資を正当化しています。産業用途の中では、皮革仕上げが主要な数量消費者として際立っており、安定した需要を確保しています。一方、生分解性油圧作動油などの新興ニッチが勢いを増しています。OEMの推薦がその信頼性を高め、米国船舶一般許可証などの規制上の義務が、海洋事業者にとってこれらの環境に優しい流体を必需品にしており、需要をさらに増幅させています。

一方、小売チャネルは、より小さな売上シェアを占めながらも、4.85%のCAGRを誇る最も急成長しているセグメントです。この成長は主に、消費者の意識と教育の高まりに起因しています。オンラインチュートリアルとプレミアムペットグルーミングルーティンが、より広い視聴者にミンクオイルの利点を紹介しています。ダイレクト・トゥ・コンシューマーブランドは、原産地の透明性、小ロット生産、カーボンバランスの取れた物流を強調することでニッチを開拓し、環境意識の高いバイヤーに共鳴しています。小売の成功を強化するため、ブランドは消費者教育に多大な投資を行っています。多くのブランドは、植物油に対する懐疑心を払拭することを目的として、使用チュートリアルにリンクするQRコード包装を採用しています。製品の魅力を高めるため、ペットフードブレンダーは制御された栄養素放出のためのマイクロカプセル化ミンクオイルバリアントを展開しています。同時に、化粧品製剤開発者は皮膚科的承認を得るためにより高純度のミンクオイル画分を優先しており、小売セグメントの成長を促進しています。

地域分析

2024年、北米は世界売上高の35.84%を占め、原材料加工業者、皮革製品メーカー、特殊化学品ディストリビューター間の緊密な連携を示しています。消費者意識の高まりにより、この地域のブランドはプレミアム価格を設定できます。さらに、明確な規制が化粧品および獣医分野での継続的な用途を支えています。しかし、地域の毛皮農場が統合されるにつれ、北欧およびアジアからの原料への依存が高まり、供給圧力が強まっています。それでも、通貨の安定性と高度な物流ネットワークがこれらの課題を緩和し、米国がバルク契約の価格発見の中心であり続けることを確保しています。

アジア太平洋は、堅固な5.14%のCAGRで、グローバルな数量分布を再定義する勢いです。中国の高級品市場の活況は、産業用購買者とニッチ小売業者の両方を活性化しています。同時に、インドのプレミアムパーソナルケア製品へのシフトが、高品質なスキンケアエマルジョンへの需要を促進しています。研究開発への集中的な取り組みを活かした日本企業は、医薬品グレードの誘導体を生産し、治療用途を拡大しています。一方、政府の輸入関税が重要な役割を果たしており、精製動物油への関税緩和は地域の採用を大幅に促進する可能性があります。

欧州は農場の閉鎖とクルエルティフリー製品への社会的シフトに苦しんでいます。しかし、職人が倫理よりもパフォーマンスを優先するイタリアとフランスの伝統的な皮革工芸の拠点では、ニッチ需要が続いています。さらに、スカンジナビアのバイオ潤滑剤メーカーは、極寒の温度で稼働する機械向けのオイルを引き続き調達しています。南米および中東・アフリカの可処分所得の増加は機会を提供しますが、インフラや低温輸送チェーンの制約などの課題が市場浸透を遅らせています。この地理的多様化は、ミンクオイル市場を地域的な混乱から守るだけでなく、そのレジリエンスを高めています。

競争環境

市場集中度は中程度を維持しており、伝統的な皮革ケアメーカー、アジアの精製業者、欧州の特殊化学品企業が覇権を争っています。農場経営、レンダリング、分別を監督する統合型プレーヤーは、コストリーダーシップを享受するだけでなく、高級品コングロマリットからの需要が高まるトレーサビリティ証明書も提供しています。最近の動向には、認定農場の減少に伴う先物契約の締結、ニッチな潤滑剤製剤会社の買収、細胞培養脂質の研究開発に向けたバイオテクノロジーラボとの協業が含まれます。

イノベーションの取り組みは、過酸化物価を低減するための精製技術の改善と、海洋潤滑剤の粘度をカスタマイズするための酵素的エステル交換反応の採用に集中しています。マイクロカプセル化に関連する特許出願の増加は、ペットサプリメントや化粧品セラムへの展開戦略を示唆しています。日本の製薬企業と北米の牧場主との協業は、閉鎖型飼育管理を通じた医薬品グレードの供給確保に焦点を当てています。企業がミンクオイルと植物・鉱物系の代替品のライフサイクルアセスメントを発表するにつれ、第三者監査人を起用してカーボンフットプリントを検証することでサステナビリティの主張を強化しています。

植物由来の代替品が競争環境を激化させており、ヒマシ油精製業者は皮革コンディショナーの代替品として高リシノール酸バリアントを推進しています。これに対し、ミンクオイルメーカーはASTMテスト結果に裏付けられた製品の優れた浸透深度と撥水性を強調しています。マーケティング戦略は、ヴィンテージブーツを修復したりショードッグをグルーミングしたりするデジタルマイクロインフルエンサーへとシフトしており、従来の広告よりも共鳴する本物の推薦を生み出しています。一方、グローバルな物流仲介業者は流通チャネルを統合し、独占輸入権を交渉し、特に動物製品規制の変化する状況において税関の複雑さをナビゲートしています。

ミンクオイル産業のリーダー企業

Angelus Brand

Touch of Mink

Fiebing's

Mermac Mink Oil Product

Red Wing Shoe Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Better World Fragrance House社が米国でミンクオイルベースの新香水製品「Summer Mink」を発売しました。Summer Minkは、夏の暑さの中でミンクの贅沢さを楽しむよう誘うアンバーウッディの香りです。

- 2025年1月:Katsu Leather Co.が、日本で販売されるすべてのミンクオイルコンディショナーのバッチレベルの調達詳細を消費者が確認できるQRコードトレーサビリティプラットフォームを導入し、規制上の透明性義務を先取りすることを目指しています。

グローバルミンクオイル市場レポートのスコープ

| 缶・金属容器 |

| PETボトル |

| その他 |

| 産業用・B2B | 皮革ケア |

| 化粧品・パーソナルケア | |

| ペットケア | |

| 産業用潤滑剤 | |

| その他 | |

| 小売・B2C |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | |

| 中東・アフリカ |

| 包装形態別 | 缶・金属容器 | |

| PETボトル | ||

| その他 | ||

| エンドユーザー別 | 産業用・B2B | 皮革ケア |

| 化粧品・パーソナルケア | ||

| ペットケア | ||

| 産業用潤滑剤 | ||

| その他 | ||

| 小売・B2C | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

2025年のミンクオイル市場の規模はどのくらいですか?

このセクターは2025年に1億3,824万米ドルと評価されており、供給の混乱にもかかわらずレジリエンスを示しています。

2030年までのミンクオイルの予測CAGRはどのくらいですか?

売上は2025年から2030年にかけて4.16%のCAGRで拡大する見込みです。

最も急成長している地域はどこですか?

アジア太平洋が高級品および高級美容需要を背景に5.14%のCAGRでリードしています。

最も勢いを増している包装形態はどれですか?

PETボトルは、eコマースへの適合性とリサイクル可能性により、4.63%のCAGRで最も高い成長を示しています。

最終更新日: