Taille et part du marché mexicain des huiles moteur automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

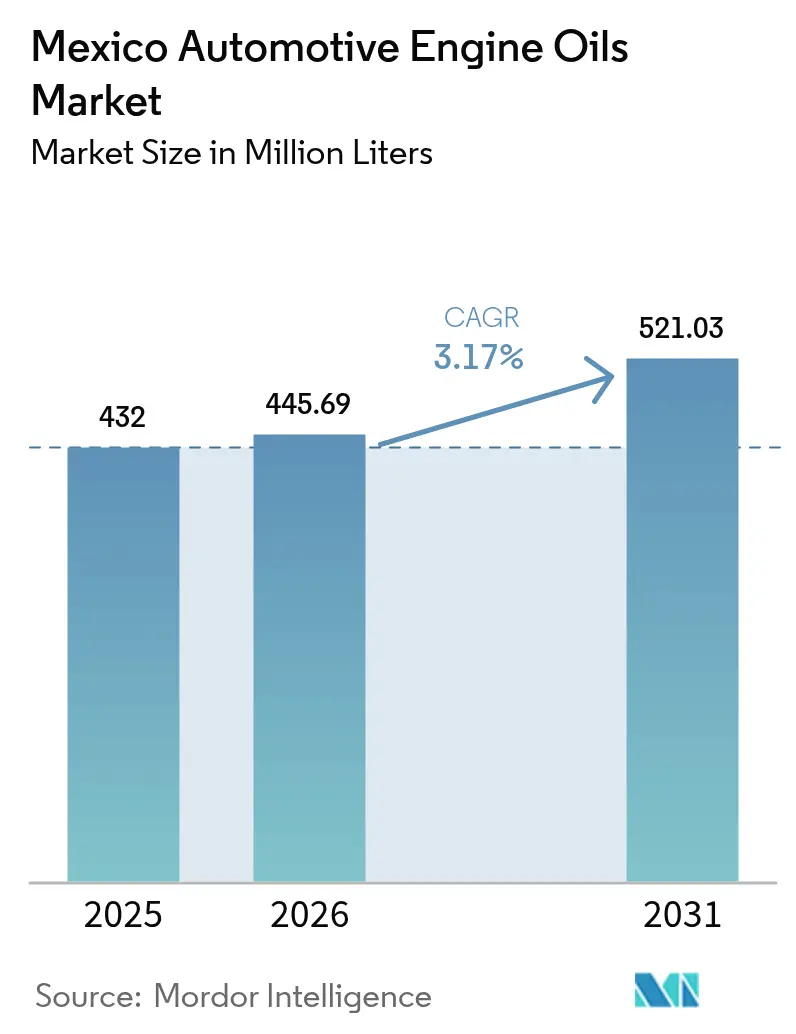

| Taille du marché de l'année de base (2025) | 432 Millions de litres |

| Volume du Marché (2026) | 445.69 Millions de litres |

| Volume du Marché (2031) | 521.03 Millions de litres |

| Taux de croissance (2026 - 2031) | 3.17% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mexicain des huiles moteur automobiles par Mordor Intelligence

La taille du marché mexicain des huiles moteur automobiles a été évaluée à 432 millions de litres en 2025 et devrait passer de 445,69 millions de litres en 2026 à 521,03 millions de litres d'ici 2031, avec un TCAC de 3,17 % pendant la période de prévision (2026-2031). La position du Mexique en tant que deuxième producteur de véhicules d'Amérique latine, son parc de véhicules de tourisme en expansion et l'alignement prochain des spécifications NOM-116 sur l'ILSAC GF-7 soutiennent collectivement la demande constante de lubrifiants avancés. Les produits synthétiques à faible viscosité gagnent du terrain à mesure que les mandats des équipementiers s'étendent, tandis que la croissance du fret liée à la délocalisation de proximité (nearshoring) stimule une demande soutenue pour les applications lourdes. Le marché mexicain des huiles moteur automobiles bénéficie également d'une application plus stricte de la loi contre le commerce illicite, augmentant la base des ventes formelles, et des investissements dans la capacité nationale d'additifs et de mélange qui atténuent les récentes restrictions d'importation d'huiles de base.

Principales conclusions du rapport

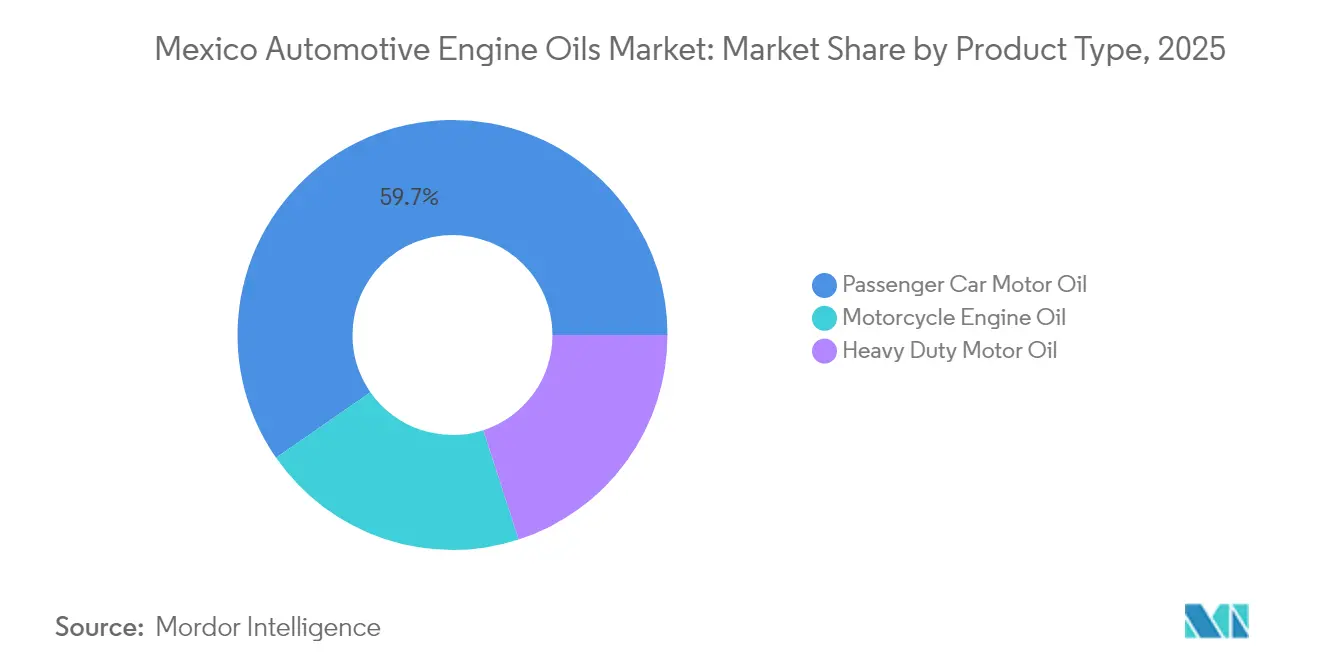

- Par type de produit, l'huile moteur pour véhicules de tourisme (PCMO) représentait 59,68 % de part de marché en 2025. Cependant, la part de marché de l'huile moteur pour motos (MCO) devrait augmenter avec le TCAC le plus rapide de 3,42 % au cours de la période de prévision (2026-2031).

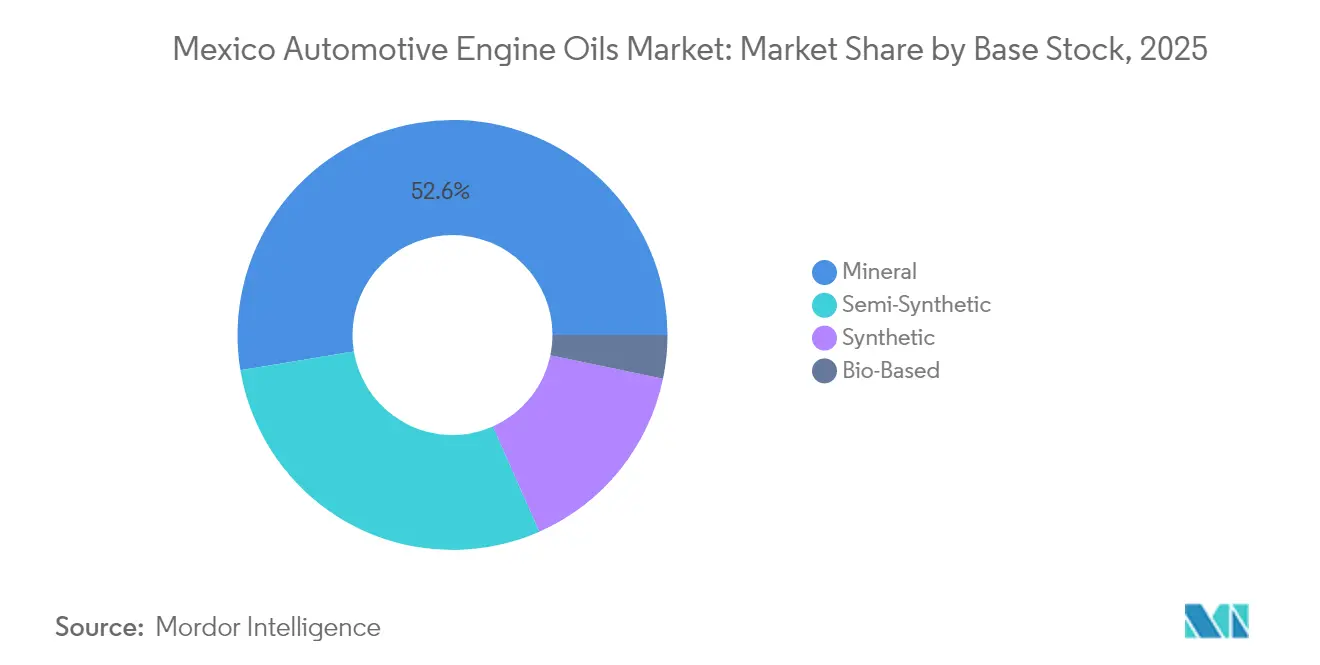

- Par huile de base, la minérale détenait une part de 52,62 % en 2025, et la part de l'huile de base synthétique devrait croître à un TCAC de 3,54 % au cours de la période de prévision (2026-2031).

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mexicain des huiles moteur automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation du parc de véhicules de tourisme et vidanges fréquentes | +1.2% | Zones métropolitaines de Mexico, Guadalajara, Monterrey | Moyen terme (2-4 ans) |

| Le boom du fret lié au commerce électronique stimule la demande pour les poids lourds | +0.8% | États frontaliers et corridors logistiques nationaux | Court terme (≤ 2 ans) |

| Produits synthétiques à faible viscosité mandatés par les équipementiers selon la norme NOM-116 | +0.6% | Réseaux de service des équipementiers à l'échelle nationale | Moyen terme (2-4 ans) |

| La répression de la contrebande augmente les volumes formels | +0.4% | Corridors Tijuana–San Diego et Juárez–El Paso | Court terme (≤ 2 ans) |

| Les terminaux d'huiles de base desservis par le rail améliorent l'approvisionnement | +0.3% | Ceinture industrielle centrale et côte du Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du parc de véhicules de tourisme et fréquence élevée des vidanges

Le Mexique a ajouté plus de 850 000 véhicules de tourisme à son parc national en 2024, et les habitudes de possession favorisent deux vidanges d'huile annuelles — un taux bien supérieur à celui des États-Unis[1]Editorial, "La flota vehicular mexicana sigue creciendo," expansion.mx. Le marché mexicain des huiles moteur automobiles bénéficie donc d'un effet cumulatif : plus de véhicules nécessitent simultanément un entretien plus fréquent. L'infrastructure de vente au détail s'adapte rapidement alors que des chaînes telles que OXXO Gas passent de 570 à 1 000 stations, plaçant des kiosques de lubrifiants de marque aux côtés des stations-service. Les programmes de qualité de l'air en milieu urbain motivent également les propriétaires à maintenir les moteurs dans des conditions optimales, renforçant la demande de grades PCMO haut de gamme qui soutiennent la durabilité du système d'émission. Pris ensemble, ces facteurs ajoutent 1,2 point de pourcentage au TCAC prévu du marché mexicain des huiles moteur automobiles.

Le boom du fret lié au commerce électronique stimule la demande pour les véhicules utilitaires lourds

La pénétration de la vente au détail en ligne a atteint 25 % des ventes de pièces automobiles en 2025 et continue d'augmenter, poussant les volumes de colis à travers les centres de distribution situés à Monterrey, Tijuana et Toluca. Chaque fourgonnette ou camion de classe 8 supplémentaire dans ces réseaux multiplie la consommation de lubrifiants car les itinéraires combinent la circulation urbaine difficile avec des arrêts fréquents et de longs trajets transfrontaliers. La production de camions lourds a augmenté de 12,1 % d'une année sur l'autre en 2024, et les flottes spécifient de plus en plus des formulations synthétiques haut de gamme 10W-30 pour réaliser des économies de carburant par rapport aux mélanges minéraux 15W-40. Cette tendance à la hausse tirée par la logistique contribue pour 0,8 point de pourcentage à la croissance du marché mexicain des huiles moteur automobiles.

Produits synthétiques à faible viscosité mandatés par les équipementiers (NOM-116)

Le Mexique publiera la norme révisée NOM-116-SCFI en 2025 en tandem avec l'ILSAC GF-7, harmonisant efficacement l'étiquetage, les tests de performance et les tableaux de grades de viscosité avec les normes américaines et japonaises. Les concessionnaires Hyundai, par exemple, sont passés entièrement au Shell Helix 0W-20 et 5W-30 dans le cadre d'un contrat exclusif de trois ans signé en février 2024. Les essais sur le terrain démontrent un gain d'économie de carburant de 3,5 % lorsque les flottes passent de 5W-40 à 0W-20, ce qui donne des avantages de coûts significatifs, étant donné que l'essence nationale coûte en moyenne 1,22 USD par litre. Ces gains, combinés à un langage de garantie des équipementiers plus strict, augmentent la pénétration des produits synthétiques et ajoutent 0,6 point au TCAC du marché.

La répression de la contrebande augmente les volumes formels

Les autorités douanières ont installé des scanners non intrusifs à six grands postes frontaliers en 2024, réduisant considérablement le flux de fûts de lubrifiant non déclarés. Les fournisseurs légitimes constatent désormais un débit de canal plus élevé, et les consommateurs signalent une plus grande confiance dans l'authenticité des produits. L'élargissement de l'assiette imposable améliore les recettes publiques et augmente les coûts de conformité pour les opérateurs du marché gris, les incitant à adopter la formalité ou à se retirer. Le transfert de volume qui en résulte soutient une augmentation de 0,4 point du taux de croissance du marché mexicain des huiles moteur automobiles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La volatilité des prix du brut comprime les marges des mélangeurs | -0.9% | À l'échelle nationale, plus fort pour les mélangeurs indépendants | Court terme (≤ 2 ans) |

| La pénétration progressive des VE érode la demande d'huile pour MCI | -0.5% | Zones d'adoption précoce de Mexico et Guadalajara | Long terme (≥ 4 ans) |

| Les lubrifiants contrefaits nuisent à l'adoption des produits haut de gamme | -0.3% | Régions frontalières et marchés en plein air | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix du brut comprime les marges des mélangeurs

Les mélangeurs indépendants importent plus de 65 % de leurs besoins en huiles de base, ce qui les expose aux fluctuations du Brent et du taux de change peso-dollar, qui a varié entre 18,6 MXN et 19,4 MXN pour 1 USD en 2024. En octobre 2023, les barrières administratives ont allongé le dédouanement à 15 jours, augmentant les besoins en fonds de roulement et les frais d'entreposage[2]Informe trimestral, "Refinación y logística," pemex.com. Les grandes entreprises intégrées compensent ces chocs avec les flux de trésorerie en amont, mais les petites entreprises ont du mal à répercuter les hausses de coûts au comptant, comprimant les marges brutes jusqu'à 3 points de pourcentage et réduisant le TCAC du marché de 0,9 point.

La pénétration progressive des VE érode la demande d'huile pour MCI

Les ventes de véhicules électriques au Mexique ont atteint 2,1 % des immatriculations de véhicules légers en 2025, une base modeste mais croissante à un rythme de 38 % par an à mesure que les projets d'assemblage de batteries à Chihuahua et Coahuila entrent en service. Chaque nouveau VE élimine les 3,8 litres d'huile moteur qu'une voiture MCI typique consomme par entretien, freinant la croissance future des volumes. Bien que les VE nécessitent des fluides de transmission électrique (e-drive), les intervalles de vidange réels précoces dépassent 100 000 km, ce qui limite la compensation à court terme. L'effet net est un frein de 0,5 point sur le TCAC du marché mexicain des huiles moteur automobiles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : Domination de l'huile PCMO stimulée par la modernisation du parc

L'huile moteur pour véhicules de tourisme (PCMO) détenait une part de marché de 59,68 % du marché mexicain des huiles moteur automobiles en 2025, reflétant une base installée de plus de 35 millions de véhicules légers. L'huile moteur pour motos est le sous-segment à la croissance la plus rapide, avec un TCAC de 3,42 %, tiré par les immatriculations de deux-roues pour des déplacements rentables. L'huile moteur pour véhicules utilitaires lourds se classe deuxième en termes de volume, soutenue par le bond de 12,1 % de la production de camions de classe 8 qui accompagne la délocalisation de proximité.

Les marques orientent désormais leur marketing vers des garanties de durabilité mesurées en kilométrage, avec le partenariat entre LIQUI MOLY et Italika étendant les intervalles de vidange à 6 000 km sur les motos d'entrée de gamme. Les acheteurs de PCMO migrent vers des produits synthétiques 0W-20 et 5W-30 pour assurer le respect de la garantie et des économies de carburant, une dynamique qui pousse les revenus moyens par litre à la hausse, même si le nombre absolu de litres reste constant. Dans les flottes de véhicules utilitaires lourds, les opérateurs adoptent les mélanges mid-SAPs 10W-30 pour respecter les limites d'émissions sans les pénalités de consommation d'huile associées aux formulations antérieures à faible teneur en cendres. Ces tendances renforcent collectivement la primauté du PCMO sur le marché mexicain des huiles moteur automobiles.

Note: Parts de segment de tous les segments individuels disponibles lors de l'achat du rapport

Par huile de base : La transition synthétique accélère la migration vers la performance

Les huiles minérales ont conservé une part de 52,62 % du marché mexicain des huiles moteur automobiles en 2025, principalement portées par les flottes de taxis et de camions légers sensibles aux coûts. Pourtant, les grades synthétiques affichent l'élan le plus fort, s'étendant à un TCAC de 3,54 % alors que la norme NOM-116 et l'ILSAC GF-7 imposent un contrôle plus strict de la volatilité, du cisaillement et du LSPI. Les semi-synthétiques offrent une solution de transition, capturant 29 % du volume de l'industrie mexicaine des huiles moteur automobiles en mélangeant des huiles de base du groupe II avec des additifs de performance qui répondent à la plupart des exigences des équipementiers sans le supplément de coût complet.

L'investissement en dollars de BASF à Puebla pour augmenter la production d'antioxydants aminiques renforcera l'approvisionnement national en additifs synthétiques clés et réduira les délais de livraison pour les mélangeurs. Le développement parallèle de mélanges de matières premières renouvelables, tels que la série BMBcert, réduit l'empreinte carbone jusqu'à 95 %, attirant les flottes d'entreprise soucieuses de l'ESG. En perspective pour 2030, la taille du marché mexicain des huiles moteur automobiles pour les formulations synthétiques pourrait approcher la parité avec les volumes de minérales à mesure que les écarts de prix se réduisent et que les clauses de garantie deviennent plus strictes.

Note: Parts de segment de tous les segments individuels disponibles lors de l'achat du rapport

Analyse géographique

Le centre du Mexique, englobant la Ciudad de México, l'Estado de México, Puebla et Querétaro, représente environ 45,60 % de la taille du marché mexicain des huiles moteur automobiles, grâce à la densité de son parc de véhicules et à la concentration d'usines d'assemblage. Ce corridor abrite des équipementiers tels que Volkswagen, Toyota et KIA, assurant à la fois le remplissage en usine et le débit du marché secondaire. La région du Bajío, en particulier Guanajuato et Aguascalientes, a connu une croissance annuelle à deux chiffres, stimulée par les équipementiers automobiles qui ont déménagé d'Asie dans le cadre des règles de l'USMCA.

Les États frontaliers du nord — dont le Nuevo León, Chihuahua et Coahuila — représentent environ 28,70 % du volume total, portés par le fret transfrontalier et l'activité des maquiladoras. La demande d'huile moteur pour véhicules utilitaires lourds dans les voies logistiques Laredo–Monterrey dépasse les moyennes nationales de 17 %, reflétant l'utilisation 24 heures sur 24 des camions. Les répressions frontalières sur les importations de lubrifiants non déclarés ont commencé à formaliser ce marché régional, entraînant une augmentation de 4 % des prix réalisés par litre depuis fin 2023. Les ports de la côte du Pacifique, aidés par de nouveaux terminaux de stockage desservis par le rail, connaissent désormais des afflux de lubrifiants conteneurisés plus rapides, ce qui réduit les délais de livraison vers des États tels que Jalisco et Colima.

Le sud du Mexique représente actuellement moins de 7,80 % du volume national, limité par une densité de véhicules et un revenu disponible plus faibles. Néanmoins, les dépenses d'infrastructure fédérales sur le corridor transisthmique et les améliorations à court terme de la raffinerie de Salina Cruz visent à catalyser une croissance industrielle qui fera grimper la demande de lubrifiants. Les mélangeurs considèrent Oaxaca et le Chiapas comme des territoires pionniers pour les huiles minérales en petits conditionnements, misant sur l'augmentation de la possession de motos pour semer la future expansion du marché.

Paysage réglementaire

Le Mexique réglemente les huiles moteur automobiles principalement par le biais de la norme NOM-116-SCFI-2018, qui établit des spécifications obligatoires, des méthodes d'essai et des exigences en matière d'information commerciale pour les lubrifiants moteur essence et diesel vendus, produits ou importés dans le pays. La supervision et l'application sont assurées par le Secretaria de Economia et le PROFECO, ce qui fait de l'évaluation de la conformité et de l'étiquetage conforme une exigence d'entrée pour l'accès au marché formel et un levier contre les produits contrefaits ou non conformes.

Les réglementations liées aux émissions renforcent également les exigences de performance des lubrifiants, notamment pour les applications diesel. En avril 2024, le SEMARNAT a publié un accord dans le Diario Oficial de la Federacion annulant les prolongations antérieures liées à la conformité à la norme NOM-044-SEMARNAT-2017 pour les moteurs diesel des véhicules lourds, accélérant l'adoption de normes d'émissions plus strictes. En mai 2026, le SEMARNAT a publié la norme NOM-174-SEMARNAT-2026, établissant des limites d'émissions pour les nouveaux moteurs diesel utilisés dans les engins mobiles non routiers, ce qui accroît la demande de formulations plus performantes adaptées aux systèmes modernes de post-traitement.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les huiles de base (nationales et importées) et les additifs de performance, puis se poursuit par le mélange, l'emballage et la distribution vers les réseaux de service des équipementiers et le marché secondaire indépendant. Le Mexique reste structurellement exposé aux intrants importés, en particulier les additifs, les États-Unis représentant la majorité de la valeur des importations (environ 89 % en 2024 selon le dossier de preuves), tandis que de nombreux mélangeurs indépendants importent également des volumes importants d'huiles de base. Les normes et les étapes de conformité, notamment au titre de la norme NOM-116-SCFI-2018, traversent toute la chaîne et déterminent les exigences en matière d'essai, d'étiquetage et de libération des lots pour les producteurs et les importateurs.

En aval, la distribution dépend des réseaux de concessionnaires, des centres de vidange rapide, des détaillants de pièces, des ateliers, des stations-service et des dépôts d'entretien de flotte, la disponibilité étant influencée par la performance portuaire et douanière. Les frictions logistiques, y compris les retards persistants de dédouanement au port de Manzanillo suite à un arrêt douanier majeur en mai 2025, réduisent la prévisibilité de l'approvisionnement pour les mélangeurs et les importateurs et peuvent entraîner une constitution de stocks tampons dans les principaux corridors de fabrication. Les exigences en matière de qualité des produits énergétiques et de conformité à l'importation, y compris les obligations de la norme NOM-016-CRE-2016 pour certains produits dérivés du pétrole, augmentent encore les besoins en documentation et prolongent la sensibilité des délais pour l'approvisionnement des corridors automobiles et industriels.

Paysage concurrentiel

Le marché mexicain des huiles moteur automobiles est modérément consolidé. Les grandes entreprises internationales — Shell, ExxonMobil et BP Castrol — dominent les produits synthétiques haut de gamme grâce à des partenariats avec des concessionnaires et des chaînes de vidange rapide à l'échelle nationale. Les champions nationaux tels que Akron et Roshfrans tirent parti de la flexibilité de la taille des lots, des livraisons généralisées par camions et d'une image de marque de quartier de confiance pour défendre les niches minérales et semi-synthétiques. Les mélangeurs indépendants réagissent en combinant les lignes minérales et synthétiques pour partager les coûts de traitement, préservant les marges malgré la volatilité des intrants de brut.

Leaders de l'industrie mexicaine des huiles moteur automobiles

Bardahl

BP PLC (Castrol)

ExxonMobil Corporation

Roshfrans

Royal Dutch Shell Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La principale opportunité au Mexique réside dans les huiles moteur synthétiques et semi-synthétiques à faible viscosité conformes, qui répondent aux besoins modernes des équipementiers et aux exigences liées aux émissions au titre de la norme NOM-116-SCFI-2018, ainsi qu'aux règles d'émissions diesel plus strictes pour les équipements lourds et non routiers, ancrées par les actions du SEMARNAT liées à la norme NOM-044 et à la publication en mai 2026 de la norme NOM-174-SEMARNAT-2026. Dans les réseaux de service des concessionnaires et les canaux d'après-vente plus larges, les grades imposés par les équipementiers et l'avantage en matière d'économie de carburant décrit dans le contexte du rapport poussent la demande vers des formulations plus performantes, créant de la place pour les fournisseurs capables de livrer une qualité constante, une documentation et une authentification via la distribution formelle.

Les perturbations de la chaîne d'approvisionnement créent également un signal de demande pratique en faveur d'une capacité nationale et d'un approvisionnement en intrants plus localisé. Les pénuries survenues fin 2025, liées au durcissement des protocoles d'importation et à l'allongement des délais d'approbation pour les importations de lubrifiants, ont mis en évidence une vulnérabilité pour les usines automobiles dans les principaux États producteurs, orientant les achats vers une meilleure couverture des stocks et un approvisionnement plus fiable. Les investissements visant à accroître la disponibilité locale d'additifs, comme l'investissement de BASF à Puebla pour augmenter la capacité en antioxydants aminiques annoncé en mars 2025, ainsi que les renouvellements de gammes de produits de marques nationales, notamment le nouveau portefeuille de véhicules légers de Roshfrans lancé en mai 2026, soutiennent une plus large disponibilité des références dans les ateliers, les magasins de pièces et les stations-service, où se prennent la plupart des décisions d'achat sur le marché secondaire.

Développements récents du secteur

- Mai 2026 : Roshfrans a lancé une gamme nationale de lubrifiants pour véhicules légers sous la plateforme « Mucho mas alla de la meta », couvrant des formulations entièrement synthétiques (HI-ZYNTEX), semi-synthétiques (HI-FLUX) et minérales (HI-ENERGY). Ce déploiement a élargi la couverture du portefeuille à travers les gammes de prix, renforçant la présence en rayon sur le marché secondaire des voitures particulières alors que les acheteurs se tournent vers des grades plus performants.

- Mars 2025 : BASF a annoncé un investissement sur son site de fabrication de Puebla pour augmenter la capacité en antioxydants aminiques utilisés dans les lubrifiants, y compris les huiles moteur automobiles. Une plus grande disponibilité locale d'additifs de performance aide les mélangeurs à répondre à des exigences de stabilité accrues et peut réduire les délais pour les produits formulés au Mexique.

- Décembre 2024 : LIQUI MOLY s'est associé à la Carrera Panamericana en tant que partenaire officiel d'huile moteur automobile de l'événement et a mené des activités promotionnelles dans des ateliers, des magasins de détail et des concessions au Mexique. La campagne a renforcé la visibilité de la marque dans les segments axés sur la performance et a soutenu la demande dans les canaux de service indépendants.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les huiles moteur automobiles finies vendues et utilisées au Mexique pour les voitures particulières et les véhicules commerciaux à moteur à combustion interne, à travers le remplissage OEM et le marché secondaire. Nous dimensionnons la demande et la valeur sur la base des volumes consommés lors des vidanges d'huile et des prix de vente moyens observés au Mexique.

Exclusions du périmètre : sont exclus les huiles moteur industrielles, les lubrifiants marins et ferroviaires, ainsi que les lubrifiants automobiles autres que ceux du moteur, comme les fluides de transmission et les graisses.

Aperçu de la segmentation

- Par type de produit

- Huile moteur pour véhicules de tourisme (PCMO)

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- Monogrades

- Autres grades

- Huile moteur pour véhicules utilitaires lourds (HDMO)

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- Monogrades

- Autres grades

- Huile moteur pour motos (MCO)

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- Monogrades

- Autres grades

- Huile moteur pour véhicules de tourisme (PCMO)

- Par huile de base

- Minérale

- Synthétique

- Semi-synthétique

- Biosourcée

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a commencé par des signaux publics permettant de décrire le parc automobile mexicain et son utilisation, puis nous avons mis en correspondance ces signaux avec la demande en lubrifiants. Les sources utilisées comprennent les statistiques officielles de transport et de sécurité routière au Mexique, telles que les immatriculations de véhicules et l'âge du parc, les indicateurs de carburant et de mobilité des agences énergétiques, ainsi que des vérifications croisées des flux commerciaux à partir des données douanières et tarifaires.

Afin de garantir un prix et un mix produit réalistes, nous avons examiné les normes techniques et les recommandations d'entretien, y compris les catégories de viscosité SAE et de performance API, provenant d'organismes de normalisation et d'associations professionnelles. Nous avons ensuite comparé ces références aux documents publics des entreprises, aux présentations aux investisseurs et à une couverture médiatique fiable. Le cas échéant, nous avons consulté des abonnements payants pour l'intelligence financière des entreprises et des informations de marché spécifiques aux lubrifiants afin de vérifier la cohérence des fourchettes. Les sources listées ici sont illustratives, et nous avons utilisé des références publiques et privées supplémentaires pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur des entretiens et des enquêtes structurées avec les participants des canaux de distribution et les parties prenantes techniques, afin de confirmer les intervalles de vidange, les tailles d'emballage typiques et le mix synthétique/minéral par catégorie de véhicule. Ces discussions ont également permis de valider la tarification spécifique au Mexique, y compris les écarts entre les prix de gros et de détail, et de tester les hypothèses liées à l'âge du parc, à la fréquence d'entretien et à l'évolution vers des exigences moteur plus récentes dans les principales régions.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 34 % | Dirigeants (CXO) : 12 % | |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 42 % | |

| Petits acteurs : 20 % | Managers : 46 % |

Dimensionnement et prévisions du marché

Le dimensionnement de base part d'une construction descendante du bassin de demande qui reconstitue la consommation d'huile moteur à partir du parc automobile en usage au Mexique, réparti entre véhicules particuliers et commerciaux, et de l'activité de vidange attendue. Le comportement d'entretien variant selon le segment, nous calibrons le modèle à l'aide de retours primaires sur les intervalles de vidange, les volumes de remplissage de carter typiques et la part des vidanges effectuées en DIY ou en atelier. Le total du marché est ensuite compilé à la fin de la construction.

Nous effectuons également une vérification ascendante sélective pour éviter de surestimer le marché, en utilisant des points de prix échantillonnés et des vérifications de canaux pour approximer le PVM multiplié par le volume pour les principaux grades de produits. Les intrants les plus importants incluent la répartition de l'âge du parc, les indicateurs de kilométrage annuel, la pénétration des synthétiques et semi-synthétiques, le mix de viscosité (par exemple 5W-30 contre 10W-40), et l'évolution des prix de détail liée aux coûts des huiles de base et des additifs. Les prévisions ont été élaborées à l'aide d'une analyse de scénarios portant sur la croissance du parc automobile, le comportement d'entretien et les évolutions du mix produit, ces scénarios étant alignés sur les attentes des experts pour le pays.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants afin que le marché ne s'écarte pas de la demande observable, notamment les litres implicites par véhicule, les tendances en matière de fréquence de vidange et l'évolution des prix par rapport aux indicateurs de coûts publics. Les écarts sont signalés, les hypothèses clés sont revérifiées, et un second analyste revoit la logique avant validation finale. Nous recontactons également les répondants lorsqu'un intrant clé semble incohérent avec ce que nous avons observé sur le terrain.

Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont réalisées lorsque des événements importants surviennent, tels que des fluctuations tarifaires majeures ou des changements de spécifications liés à la réglementation. Avant la livraison, une revue finale est effectuée afin que les clients reçoivent une vision actualisée reflétant les dernières informations recueillies.

Taille du marché des huiles moteur automobiles au Mexique selon Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs de marché publiées pour les huiles moteur automobiles au Mexique ne concordent pas toujours, car différents groupes mesurent des périmètres différents et appliquent des logiques de tarification différentes pour convertir les litres en USD. Les différences apparaissent également selon l'année utilisée, selon que le prix de détail ou de gros est retenu, et selon la vitesse à laquelle la pénétration du synthétique est censée augmenter.

Les lubrifiants automobiles autres que ceux du moteur, comme les fluides de transmission, sont exclus du périmètre de Mordor Intelligence ici, ce qui peut tirer vers le haut certaines estimations plus larges de lubrifiants automobiles même lorsqu'elles semblent similaires à première vue. Les écarts proviennent également de la manière dont les intervalles de vidange sont traités pour les flottes plus anciennes par rapport aux moteurs plus récents, selon que le modèle utilise des PVM stables ou en forte hausse, et selon la fréquence à laquelle les hypothèses sous-jacentes sont actualisées après des variations de prix des matières premières.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,33 milliard USD (2026) | |

| Revue professionnelle A | 0,32 milliard USD (2024) | Utilise une année de base antérieure et applique généralement des prix de détail sans contrôle cohérent des marges de canal, ce qui peut sous-estimer ou surestimer la valeur lorsque les promotions sont fréquentes. |

| Cabinet de conseil régional B | 0,40 milliard USD (2026) | Regroupe souvent des catégories de lubrifiants adjacentes et suppose une expansion plus rapide du PVM liée à la premiumisation, sans réconcilier clairement les litres par véhicule avec des intervalles de vidange réalistes pour le Mexique. |

En examinant le tableau, l'écart s'explique en grande partie par ce qui est comptabilisé uniquement comme huile moteur, l'année choisie pour l'instantané, et le niveau de prix retenu le long de la chaîne. Le marché étant rattaché au parc automobile, à la fréquence d'entretien et à une construction tarifaire transparente, l'estimation reste traçable à des intrants qui peuvent être vérifiés et mis à jour de manière reproductible.

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché mexicain des huiles moteur automobiles ?

Le marché a atteint 445,69 millions de litres en 2026.

À quelle vitesse la demande devrait-elle croître d'ici 2031 ?

Le volume devrait grimper à 521,03 millions de litres, reflétant un TCAC de 3,17 % pendant la période de prévision (2026-2031).

Quel type de produit détient la plus grande part ?

L'huile moteur pour véhicules de tourisme arrive en tête avec 59,68 % du volume de 2025.

Pourquoi les produits synthétiques gagnent-ils du terrain ?

Les règles révisées de la NOM-116, les garanties des équipementiers et les gains démontrés de 3,5 % en matière d'économie de carburant orientent les acheteurs vers des grades synthétiques à faible viscosité.

Quelle région consomme le plus d'huile moteur ?

Le centre du Mexique, y compris Mexico et le corridor du Bajío, représente près de la moitié du volume national.

Dernière mise à jour de la page le: