Taille et Part du Marché de la Télématique des Équipements de Manutention

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

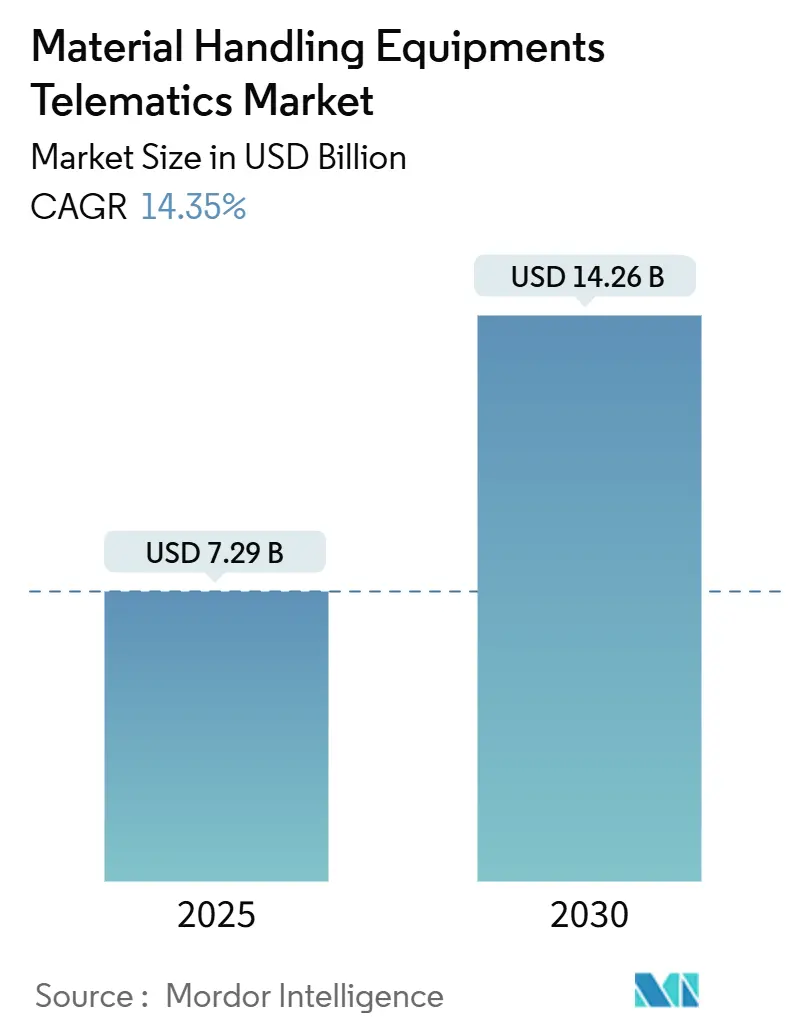

| Taille du Marché (2025) | 7.29 Milliards de dollars |

| Taille du Marché (2030) | 14.26 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 14.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Télématique des Équipements de Manutention par Mordor Intelligence

Le marché de la télématique des équipements de manutention s'établit à 7,29 milliards USD en 2025 et devrait atteindre 14,26 milliards USD d'ici 2030, progressant à un CAGR de 14,35 % de 2025 à 2030. Les obligations de conformité réglementaire, les programmes d'automatisation des entrepôts et le passage à la maintenance prédictive au sein des flottes industrielles alimentent cette expansion. Les opérateurs adoptent des solutions connectées pour surveiller la sécurité des opérateurs, optimiser l'utilisation des actifs et se conformer aux obligations de déclaration des émissions. En Amérique du Nord, les réglementations strictes de l'OSHA, qui mettent l'accent sur la sécurité au travail et la conformité, ont favorisé l'adoption de systèmes avancés de sécurité et de surveillance. Parallèlement, la région Asie-Pacifique connaît une forte progression, stimulée par la croissance rapide des infrastructures de traitement des commandes du commerce électronique et une demande croissante de solutions logistiques évolutives et efficaces.

Principaux Enseignements du Rapport

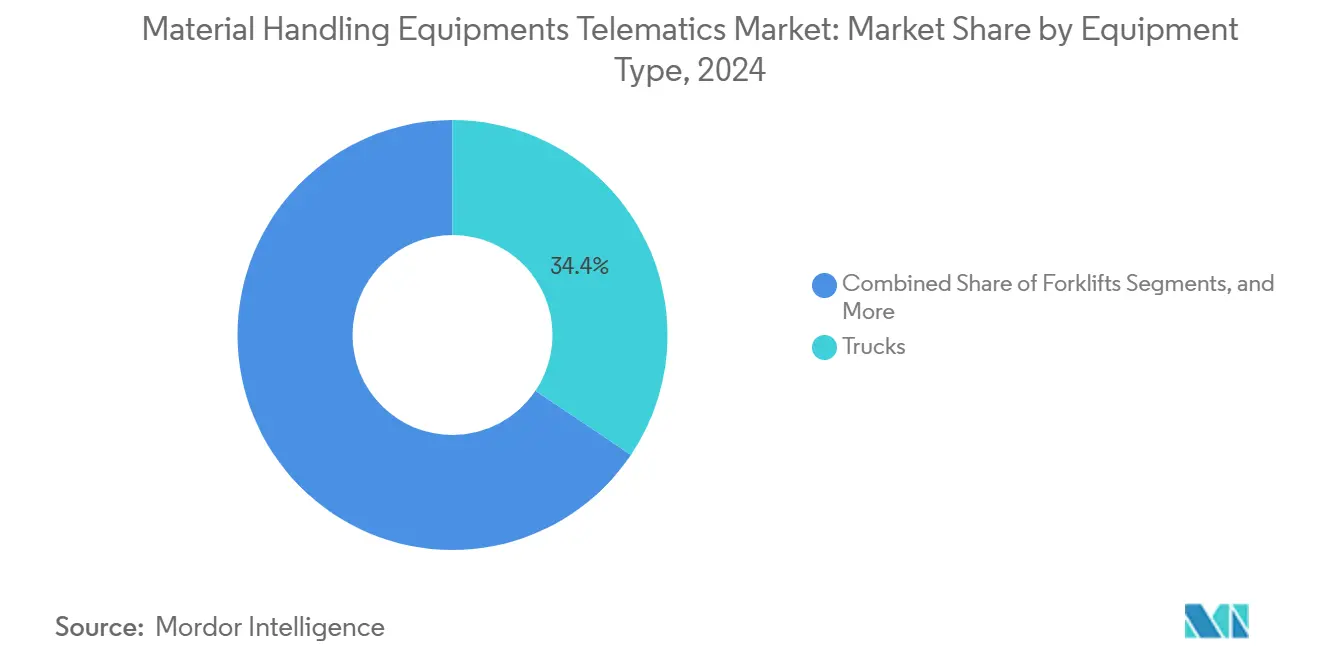

- Par type d'équipement, les camions ont dominé avec 34,42 % de la part du marché de la télématique des équipements de manutention en 2024, tandis que les véhicules à guidage automatique devraient croître à un CAGR de 15,26 % jusqu'en 2030.

- Par type de solution, la gestion de flotte a capté 34,32 % de la taille du marché de la télématique des équipements de manutention en 2024, tandis que la maintenance prédictive devrait progresser à un CAGR de 16,41 % jusqu'en 2030.

- Par secteur d'utilisation finale, la logistique et l'entreposage ont représenté 40,72 % de la part du marché de la télématique des équipements de manutention en 2024, et la construction devrait afficher le CAGR le plus rapide de 14,88 % jusqu'en 2030.

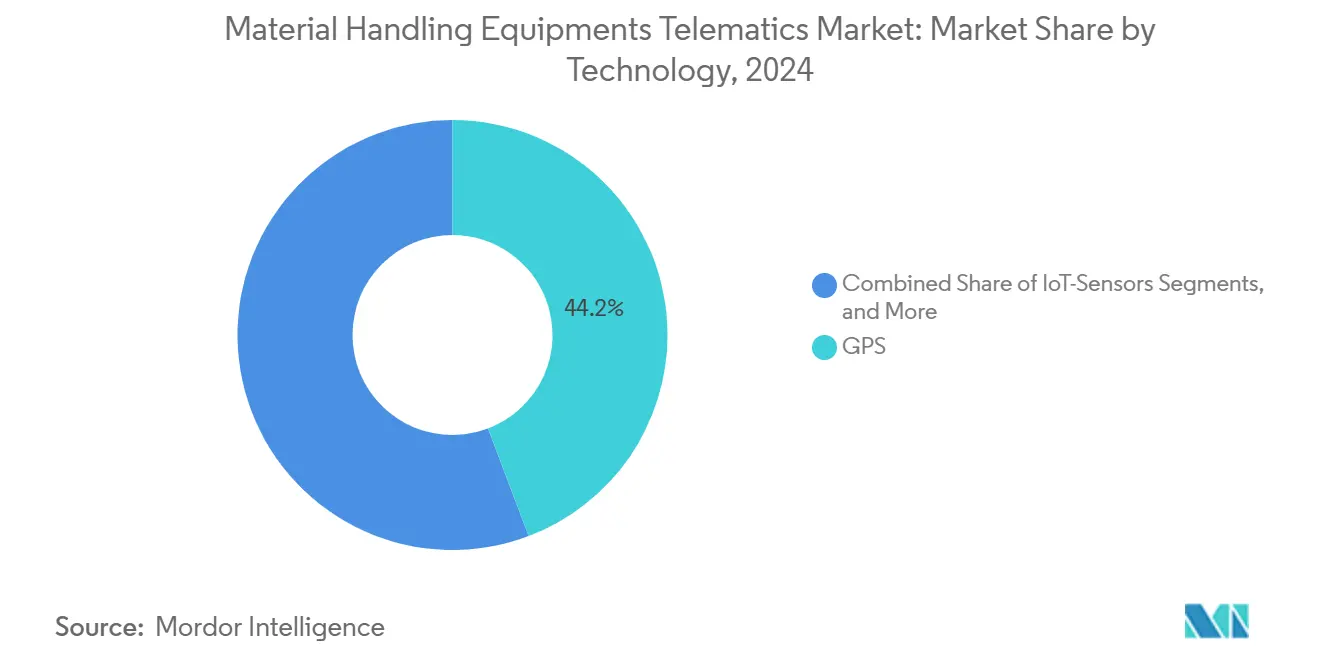

- Par technologie, le GPS a représenté 44,23 % de la part du marché de la télématique des équipements de manutention en 2024, tandis que les systèmes prédictifs basés sur l'IA devraient se développer à un CAGR de 15,12 % jusqu'en 2030.

- Par canal de distribution, les ventes des équipementiers ont contrôlé 74,28 % de la part du marché de la télématique des équipements de manutention en 2024, tandis que les installations sur le marché secondaire devraient progresser à un CAGR de 16,28 % jusqu'en 2030.

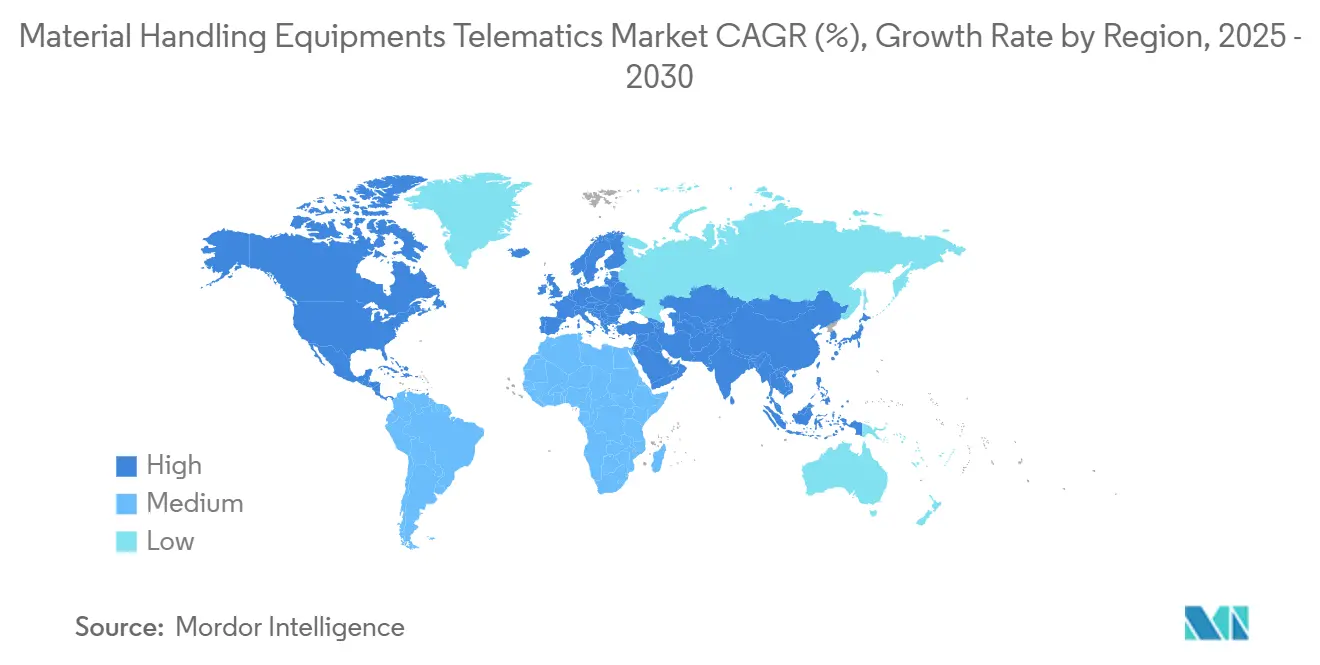

- Par géographie, l'Amérique du Nord a généré 39,39 % de la part du marché de la télématique des équipements de manutention en 2024, et l'Asie-Pacifique devrait enregistrer un CAGR de 14,53 % de 2025 à 2030.

Tendances et Perspectives du Marché Mondial de la Télématique des Équipements de Manutention

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor de la Télématique des Équipementiers dans les Nouveaux Équipements | +3.2% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Obligation Réglementaire de Journalisation de la Sécurité et des Émissions | +2.8% | Amérique du Nord et Europe au cœur, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Les Données de Flotte en Temps Réel Améliorent la Productivité | +2.5% | Mondial, concentré dans les pôles logistiques | Moyen terme (2 à 4 ans) |

| L'Essor du Commerce Électronique Stimule la Télémétrie des Véhicules à Guidage Automatique et des Chariots Élévateurs | +2.1% | Asie-Pacifique au cœur, débordement vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Optimisation en Boucle Fermée via la Convergence des Systèmes de Gestion d'Entrepôt et de la Télématique | +1.9% | Mondial, gains précoces dans les régions de fabrication avancée | Long terme (≥ 4 ans) |

| L'IA en Périphérie Réduit la Latence pour la Maintenance Prédictive 24h/24 et 7j/7 | +1.8% | Amérique du Nord et Europe, extension vers la fabrication en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la Télématique Installée par les Équipementiers sur les Nouveaux Équipements de Manutention

Les fabricants mondiaux intègrent de plus en plus du matériel connecté lors de l'assemblage, éliminant ainsi les contraintes de rétrofit et standardisant la collecte de données. Toyota Material Handling a consolidé ses actifs d'automatisation au sein du Toyota Automated Logistics Group en 2024, plaçant la connectivité au cœur de son offre. Clark et Raymond suivent des trajectoires similaires, permettant aux acheteurs d'acquérir des camions précâblés qui transmettent en continu les données d'utilisation et de sécurité dès la livraison. Les conceptions intégrées simplifient la gestion des garanties et favorisent des taux d'adoption de la télématique plus élevés que les kits de rétrofit. À mesure que les équipementiers associent des abonnements cloud aux nouvelles unités, les flux de revenus récurrents augmentent et les acheteurs bénéficient d'un tableau de bord analytique unifié pour l'ensemble de la flotte.

Obligations Réglementaires de Journalisation des Données de Sécurité et d'Émissions

L'OSHA a classé les chariots industriels motorisés comme sa sixième norme la plus citée en 2024 avec 2 248 violations, entraînant des pénalités pour les opérateurs de fabrication et d'entreposage [1]"Normes OSHA fréquemment citées,", OSHA, osha.gov. La conformité repose désormais sur une tenue automatisée des registres couvrant la formation des opérateurs, les inspections quotidiennes et les rapports d'incidents. Parallèlement, les règles de phase 3 pour les véhicules lourds de l'EPA et les exigences zéro émission du CARB imposent la capture de la consommation de carburant et du temps de ralenti [2]"Normes d'émissions de gaz à effet de serre de phase 3,", Agence de protection de l'environnement des États-Unis, epa.gov. La télématique se transforme d'un outil d'amélioration de la productivité en une nécessité de conformité, en particulier pour les flottes multinationales qui naviguent dans des réglementations régionales qui se chevauchent. Les fournisseurs qui automatisent les flux de travail de reporting gagnent un avantage auprès des acheteurs soucieux des risques.

Visibilité de la Flotte en Temps Réel pour Améliorer la Productivité des Entrepôts

Les centres de traitement des commandes du commerce électronique traitent des délais de livraison plus serrés et un nombre croissant de références, faisant des équipements inactifs un frein direct au débit. Les tableaux de bord connectés calculent les trajets, détectent les goulots d'étranglement et reconfigurent la logique de répartition en quasi temps réel. L'intégration avec les systèmes de gestion d'entrepôt synchronise l'attribution des tâches, réduisant les déplacements à vide et augmentant le nombre de prélèvements par heure. Les opérateurs déployant la télématique rapportent des gains mesurables en disponibilité en bord de ligne et en utilisation de la main-d'œuvre, en utilisant les tableaux de bord pour recycler les conducteurs sous-performants. Les boucles d'amélioration continue deviennent pilotées par les données plutôt qu'anecdotiques, établissant la télématique comme un élément standard des programmes d'entreposage lean.

Dispositifs d'IA en Périphérie Réduisant la Latence Cloud pour la Maintenance Prédictive 24h/24 et 7j/7

Les volumes de capteurs augmentent à mesure que les fabricants intègrent des sondes de vibration, de température et de consommation de courant dans les systèmes hydrauliques et les contrôleurs de moteurs. STMicroelectronics propose des microcontrôleurs qui traitent les anomalies localement, signalant l'usure des roulements en quelques millisecondes. Les dispositifs en périphérie garantissent la livraison des alertes lors des pannes réseau et réduisent les frais de bande passante en éliminant la latence aller-retour vers le cloud. Les transpalettes fonctionnant en cycles de trois équipes bénéficient de commandes d'arrêt instantanées qui préviennent les défaillances en cascade. Les utilisateurs rapportent des intervalles de maintenance prolongés et des stocks de pièces de rechange réduits, car les déclencheurs basés sur l'état remplacent les calendriers périodiques.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations en Matière de Sécurité des Données et de Confidentialité chez les Opérateurs | -1.8% | Mondial, accentué dans les secteurs réglementés | Court terme (≤ 2 ans) |

| Investissement Initial Élevé et Incertitude sur le Retour sur Investissement pour les PME | -1.5% | Mondial, concentré dans les segments de PME sensibles aux coûts | Moyen terme (2 à 4 ans) |

| Fragmentation des API Entravant l'Analyse des Flottes Mixtes | -1.2% | Mondial, aigu dans les environnements multi-fournisseurs | Long terme (≥ 4 ans) |

| Obstacles à la Licence 5G Privée dans les Installations Denses | -0.9% | Environnements réglementaires en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en Matière de Sécurité des Données et de Confidentialité chez les Opérateurs Industriels

Les chariots élévateurs connectés transmettent des historiques de localisation, des poids de charge et des identifiants d'opérateurs que certaines entreprises classifient comme sensibles sur le plan concurrentiel. Les attaques de rançongiciels très médiatisées contre des usines de fabrication amplifient la prudence. Honeywell commercialise des passerelles chiffrées et des architectures à confiance zéro, mais la réticence persiste dans les sites de défense, pharmaceutiques et aérospatiaux où la protection de la propriété intellectuelle est primordiale [3]"Solutions de cybersécurité industrielle,", Honeywell, honeywell.com. Les évaluations des risques de cybersécurité ajoutent du temps et des coûts aux cycles de déploiement, allongeant le cycle de vente. Les fournisseurs répondent en proposant des lacs de données sur site et des contrôles d'accès basés sur les rôles, mais les craintes de responsabilité ralentissent encore l'adoption chez les retardataires.

Fragmentation des Normes API Limitant l'Analyse des Flottes Mixtes

Malgré les progrès réalisés sur les protocoles ISO et VDA, des schémas de données divergents persistent entre les fournisseurs de camions, de grues et de véhicules à guidage automatique. Les opérateurs gérant trois marques ou plus font face à de multiples portails qui ne peuvent pas effectuer de requêtes croisées sur les métriques d'utilisation. Les projets de middleware personnalisés gonflent les budgets informatiques et retardent le retour sur investissement. Certains acheteurs se limitent aux flottes monormarque pour simplifier la gestion des données, sacrifiant leur levier d'achat. Les consortiums industriels plaident pour des API ouvertes, mais les écosystèmes propriétaires restent bien ancrés comme avantage concurrentiel pour les grands équipementiers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Équipement : Les Camions Ancrent les Programmes de Flotte Connectée

Les camions ont généré une part de 34,42 % du marché de la télématique des équipements de manutention en 2024, reflétant leur présence omniprésente dans les centres de distribution et les usines de fabrication. La nécessité de suivre les impacts des opérateurs, les déviations d'itinéraire et les cycles de maintenance fait des camions une cible privilégiée pour les capteurs standardisés. Les véhicules à guidage automatique occupent la trajectoire la plus rapide avec un CAGR de 15,26 % jusqu'en 2030, catalysée par le traitement des commandes du commerce électronique qui exige des opérations sans personnel la nuit. Les véhicules à guidage automatique nécessitent une bande passante continue pour l'orchestration de la flotte, les échanges de batteries et les diagnostics à distance, intégrant la télématique comme une infrastructure incontournable. Les chariots élévateurs restent la deuxième plus grande base installée, bénéficiant de l'application des réglementations de l'OSHA qui pousse à la numérisation des journaux d'inspection. Les grues, les plateformes de travail aérien et les engins de terrassement offrent des opportunités supplémentaires dans la construction, l'exploitation minière et les applications portuaires où l'atténuation des risques et l'optimisation du carburant montrent un retour sur investissement rapide.

Toyota Industries, KION Group et Jungheinrich intègrent la télématique pour défendre leur positionnement premium, tandis que les fournisseurs de rétrofit purs ciblent les parcs multi-marques avec du matériel agnostique. À mesure que les agriculteurs adoptent la logistique de précision pour minimiser les dommages aux cultures, les télescopiques et les tracteurs gagnent du terrain dans l'agriculture. Dans toutes les catégories, les acheteurs exigent des API ouvertes pour fusionner les ensembles de données dans des plateformes analytiques. Les fournisseurs qui unifient les camions, les véhicules à guidage automatique et les machines de niche sous une seule console fidélisent les clients et posent les bases de la vente additionnelle de maintenance prédictive.

Par Type de Solution : La Maintenance Prédictive Dépasse le Suivi de Base

La gestion de flotte détient une part de 34,32 % du marché de la télématique des équipements de manutention en 2024, offrant le positionnement GPS, la capture du compteur horaire et le contrôle des accès utilisateurs. Cependant, la progression la plus rapide provient de la maintenance prédictive avec un CAGR de 16,41 % jusqu'en 2030, alors que les opérateurs passent des services planifiés aux interventions basées sur l'état. Les premiers adoptants rapportent des réductions de 20 % des temps d'arrêt non planifiés après avoir associé des capteurs de vibration à des analyses en périphérie. Les modules de suivi des actifs et de conformité en matière de sécurité croissent régulièrement à mesure que les entrepôts modernisent leurs journaux d'inspection. L'optimisation énergétique gagne en pertinence avec l'adoption croissante des batteries lithium-ion, permettant aux algorithmes de positionner les camions aux chargeurs pendant les creux de demande. L'analyse opérationnelle émerge comme une couche premium qui exploite les cycles de travail historiques pour repenser les agencements des installations. Les fournisseurs qui associent des bibliothèques d'IA à des tableaux de bord par glisser-déposer réduisent les obstacles à la science des données pour les clients du marché intermédiaire, accélérant le passage des analyses descriptives aux analyses prescriptives.

Par Secteur d'Utilisation Finale : La Construction Progresse Rapidement Tandis que l'Entreposage Reste Central

La logistique et l'entreposage ont contribué à une part de 40,72 % du marché de la télématique des équipements de manutention en 2024, grâce à l'essor des engagements de livraison le jour même. Les centres de traitement des commandes multi-locataires déploient des chariots élévateurs connectés pour appliquer le zonage de la circulation et surveiller la santé des batteries. La construction affiche le CAGR le plus rapide de 14,88 % jusqu'en 2030, alors que les plans de relance des infrastructures libèrent des financements et que les entrepreneurs adoptent la télématique pour la visibilité sur les chantiers. La fabrication maintient une demande durable dans le cadre des feuilles de route Industrie 4.0, intégrant la télématique pour synchroniser le flux de pièces en juste-à-temps. Les segments minier, automobile et transport adoptent des tableaux de bord spécialisés adaptés aux environnements difficiles, au séquençage en bord de ligne et à la conformité transfrontalière. La diversité des secteurs verticaux protège les fournisseurs contre les fluctuations cycliques dans un seul secteur.

Par Technologie : L'IA Passe du Pilote à la Production

Les modules GPS détiennent une part de 44,23 % du marché de la télématique des équipements de manutention en 2024, mais la hiérarchie évolue à mesure que les systèmes prédictifs basés sur l'IA s'accélèrent à un CAGR de 15,12 % jusqu'en 2030. Les réseaux de capteurs IoT couvrent les chariots élévateurs de mesures en temps réel de courant, de température et de chocs. Les puces de calcul en périphérie réduisent la latence d'inférence, permettant une réaction en moins d'une seconde aux anomalies. Les radios 5G gagnent des parts là où la vidéo haute résolution ou les flottes denses de véhicules à guidage automatique saturent le Wi-Fi. Les architectures hybrides combinent la liaison montante 5G vers des serveurs en périphérie avec des analyses cloud pour l'exploration de tendances à long terme. Les fournisseurs se différencient par la cadence des mises à jour du micrologiciel par voie hertzienne et les certifications de cybersécurité exigées par les secteurs réglementés.

Par Canal de Distribution : L'Élan du Marché Secondaire Progresse

Les équipementiers détiennent une part de 74,28 % du marché de la télématique des équipements de manutention en 2024, capitalisant sur les faisceaux de câblage au niveau de l'usine et les abonnements cloud clés en main qui simplifient les achats. Cependant, les solutions du marché secondaire progresseront à un CAGR de 16,28 % jusqu'en 2030, alors que les opérateurs modernisent des flottes d'âges mixtes et déploient des capteurs de niche absents des listes d'options des équipementiers. Proemion et des spécialistes similaires mettent en avant la compatibilité multi-marques et le matériel modulaire pouvant être transféré entre les actifs. Les revendeurs à valeur ajoutée regroupent l'intégration de systèmes, la formation et les services gérés, facilitant l'adoption pour les PME aux ressources limitées. Les acheteurs gagnent en levier pour négocier les prix des abonnements à mesure que les kits de rétrofit atteignent la parité avec les unités d'usine en termes de fidélité des données.

Analyse Géographique

L'Amérique du Nord a produit 39,39 % des revenus de 2024 pour le marché de la télématique des équipements de manutention, propulsée par l'application des réglementations de l'OSHA qui a infligé davantage de pénalités pour les violations liées aux chariots industriels motorisés en 2024. Les entreprises adoptent des listes de contrôle connectées et des capteurs d'impact pour éviter les amendes et les litiges. Les coûts élevés de la main-d'œuvre en entrepôt amplifient le retour sur investissement des analyses de productivité. Les États-Unis mènent les dépenses régionales, le Canada suivant grâce à l'alignement sur le code national de sécurité.

L'Asie-Pacifique devrait afficher le CAGR le plus rapide de 14,53 % entre 2025 et 2030. La Chine est en tête de l'adoption alors que les géants du traitement des commandes automatisent des méga-entrepôts avec des véhicules à guidage automatique, élevant la télématique au rang d'infrastructure critique. L'Inde et le Vietnam investissent dans des parcs industriels sur terrain vierge qui spécifient des chariots élévateurs connectés dans les documents d'appel d'offres. Les équipementiers locaux proposent du matériel à prix compétitif, mais les acteurs mondiaux gagnent des parts en associant des tableaux de bord dotés d'IA. Les incitations gouvernementales promouvant l'Industrie 4.0 stimulent l'adoption en Corée du Sud et à Singapour.

L'Europe progresse à un rythme régulier sous l'impulsion des objectifs de conformité environnementale et d'efficacité énergétique. Le paquet européen « Ajustement à l'objectif 55 » stimule la pénétration des camions électriques, augmentant la demande d'analyses de la santé des batteries. L'Europe de l'Est connaît une croissance supérieure à la moyenne alors que les fabricants délocalisent leurs capacités depuis les marchés d'Europe occidentale à coûts plus élevés.

L'Amérique latine, le Moyen-Orient et l'Afrique sont en retrait en valeur absolue, mais présentent des opportunités sur terrain vierge là où les infrastructures de distribution se modernisent. Les distributeurs régionaux s'associent à des fournisseurs mondiaux pour localiser les interfaces en espagnol, en portugais et en arabe. Les défis de connectivité dans les sites miniers éloignés poussent à l'adoption de liaisons satellitaires et de serveurs en périphérie compacts. Malgré des volumes de base plus faibles, des CAGR à deux chiffres persistent à mesure que les opérateurs passent des journaux papier aux tableaux de bord en temps réel.

Paysage Concurrentiel

Le marché de la télématique des équipements de manutention présente une concentration modérée. Les équipementiers intègrent la télématique en standard, conférant des économies d'échelle dans l'approvisionnement en matériel et l'hébergement cloud. Powerfleet collabore avec TELUS pour superposer des analyses vidéo basées sur l'IA sur les chariots élévateurs, illustrant la convergence télécommunications-télématique. Les start-ups axées sur l'unification des API se positionnent comme des couches middleware, ciblant les entreprises à flottes mixtes qui résistent à la dépendance à une seule marque.

Les mouvements stratégiques comprennent l'alliance de DEVELON avec ATLAS pour étendre la couverture de la manutention en Europe et le partenariat de Hy-Tek avec Movu Robotics pour enrichir les options de sous-systèmes. Les fournisseurs investissent dans l'inférence en périphérie, les mises à jour du micrologiciel par voie hertzienne et les certifications de cybersécurité pour dépasser les listes de contrôle des achats. Des espaces blancs subsistent dans les offres d'abonnement orientées PME et les analyses spécifiques à un domaine, comme les modèles thermiques de batteries pour la chaîne du froid. La consolidation est probable à mesure que les grands acteurs acquièrent des spécialistes pour combler les lacunes fonctionnelles et accélérer leur mise sur le marché dans les régions adjacentes.

Leaders du Secteur de la Télématique des Équipements de Manutention

Toyota Industries Corporation

Komatsu Ltd.

KION Group AG

Hyster-Yale, Inc.,

Caterpillar Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : DEVELON et ATLAS GmbH ont uni leurs forces pour co-produire des machines de manutention spécifiquement conçues pour le secteur des déchets et du recyclage en Europe. Ce partenariat vise à tirer parti de l'expertise des deux entreprises pour répondre à la demande croissante de solutions efficaces et durables dans la gestion des déchets et les opérations de recyclage dans la région.

- Juillet 2024 : Toyota Material Handling Japan (TMHJ), une division de Toyota Industries Corporation, s'est associée à Fujitsu Limited pour dévoiler le premier service d'analyse de conduite de chariot élévateur par IA au Japon. Ce service innovant, hébergé sur le cloud, évalue la sécurité de conduite des chariots élévateurs. Il fusionne de manière transparente l'expertise logistique profondément enracinée de TMHJ avec le service d'IA de Fujitsu, Kozuchi, en tirant parti des capacités de la plateforme Data Intelligence PaaS de Fujitsu. Les utilisateurs peuvent accéder à ce service de pointe via FORKLORE de TMHJ, une suite d'abonnement IoT adaptée aux sites logistiques.

Portée du Rapport Mondial sur le Marché de la Télématique des Équipements de Manutention

| Chariots Élévateurs |

| Grues |

| Véhicules à Guidage Automatique |

| Engins de Terrassement |

| Télescopiques |

| Camions |

| Tracteurs |

| Plateformes de Travail Aérien |

| Suivi des Actifs |

| Gestion de Flotte |

| Maintenance Prédictive |

| Surveillance de la Sécurité et de la Conformité |

| Optimisation Énergétique |

| Analyse Opérationnelle |

| Autres |

| Fabrication |

| Logistique et Entreposage |

| Automobile |

| Construction |

| Exploitation Minière |

| Transport |

| Autres |

| GPS |

| Capteurs IoT |

| Systèmes Prédictifs Basés sur l'IA |

| Calcul en Périphérie |

| Télématique Activée par la 5G |

| Équipementier |

| Marché Secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type d'Équipement | Chariots Élévateurs | |

| Grues | ||

| Véhicules à Guidage Automatique | ||

| Engins de Terrassement | ||

| Télescopiques | ||

| Camions | ||

| Tracteurs | ||

| Plateformes de Travail Aérien | ||

| Par Type de Solution | Suivi des Actifs | |

| Gestion de Flotte | ||

| Maintenance Prédictive | ||

| Surveillance de la Sécurité et de la Conformité | ||

| Optimisation Énergétique | ||

| Analyse Opérationnelle | ||

| Autres | ||

| Par Secteur d'Utilisation Finale | Fabrication | |

| Logistique et Entreposage | ||

| Automobile | ||

| Construction | ||

| Exploitation Minière | ||

| Transport | ||

| Autres | ||

| Par Technologie | GPS | |

| Capteurs IoT | ||

| Systèmes Prédictifs Basés sur l'IA | ||

| Calcul en Périphérie | ||

| Télématique Activée par la 5G | ||

| Par Canal de Distribution | Équipementier | |

| Marché Secondaire | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valorisation de 2025 pour le marché de la télématique des équipements de manutention ?

Le marché est évalué à 7,29 milliards USD en 2025 avec un CAGR prévisionnel de 14,35 % jusqu'en 2030.

Quel type d'équipement détient la plus grande part des déploiements connectés ?

Les camions représentent 34,42 % des revenus de 2024, reflétant leur large présence dans les entrepôts et les usines.

Pourquoi l'Asie-Pacifique devrait-elle connaître la croissance la plus rapide ?

L'expansion manufacturière et les grands centres de traitement des commandes du commerce électronique stimulent l'adoption des flottes connectées, entraînant un CAGR de 14,53 % jusqu'en 2030.

Comment les équipementiers influencent-ils les tendances d'adoption ?

Les principaux fabricants intègrent le matériel télématique lors de l'assemblage, simplifiant le déploiement et fournissant des tableaux de bord analytiques unifiés.

Quel défi entrave l'analyse des flottes mixtes ?

La fragmentation des normes API oblige les opérateurs à gérer plusieurs portails ou à investir dans des middleware coûteux pour l'intégration des données.

Dernière mise à jour de la page le: