Taille et part du marché des lubrifiants marins

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 2.56 Milliards de litres |

| Volume du Marché (2031) | 2.81 Milliards de litres |

| Taux de croissance (2026 - 2031) | 1.92% CAGR |

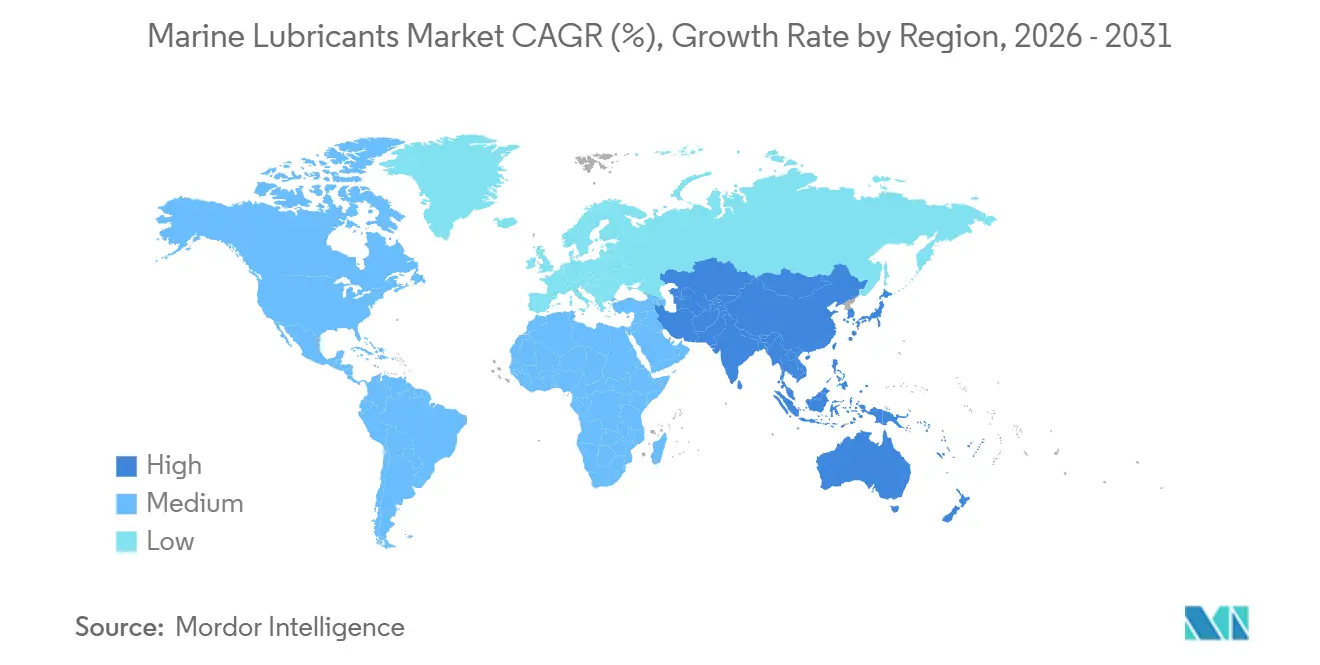

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

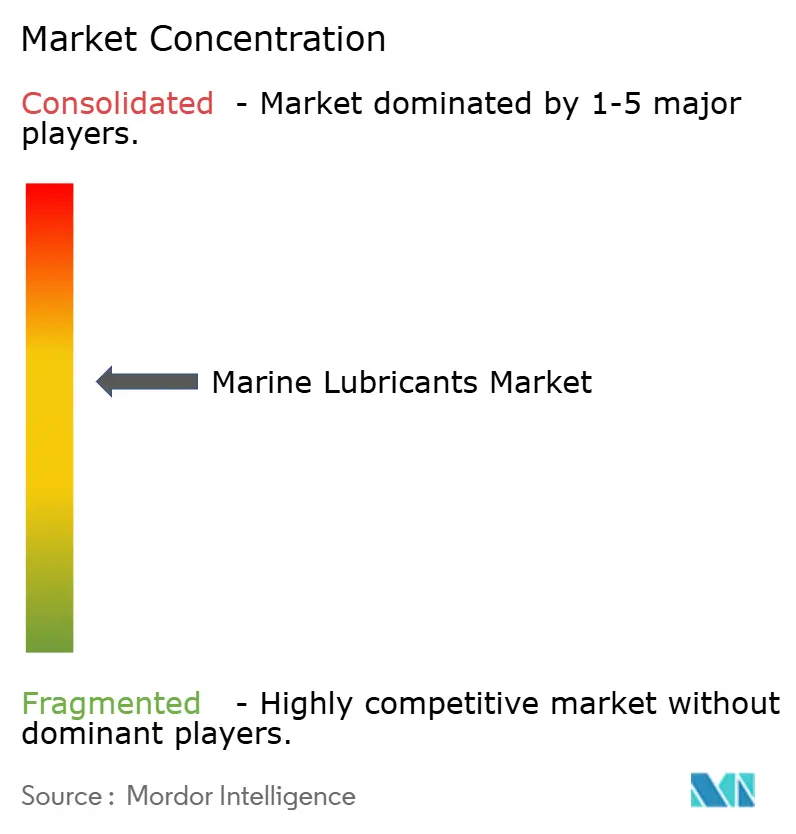

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lubrifiants marins par Mordor Intelligence

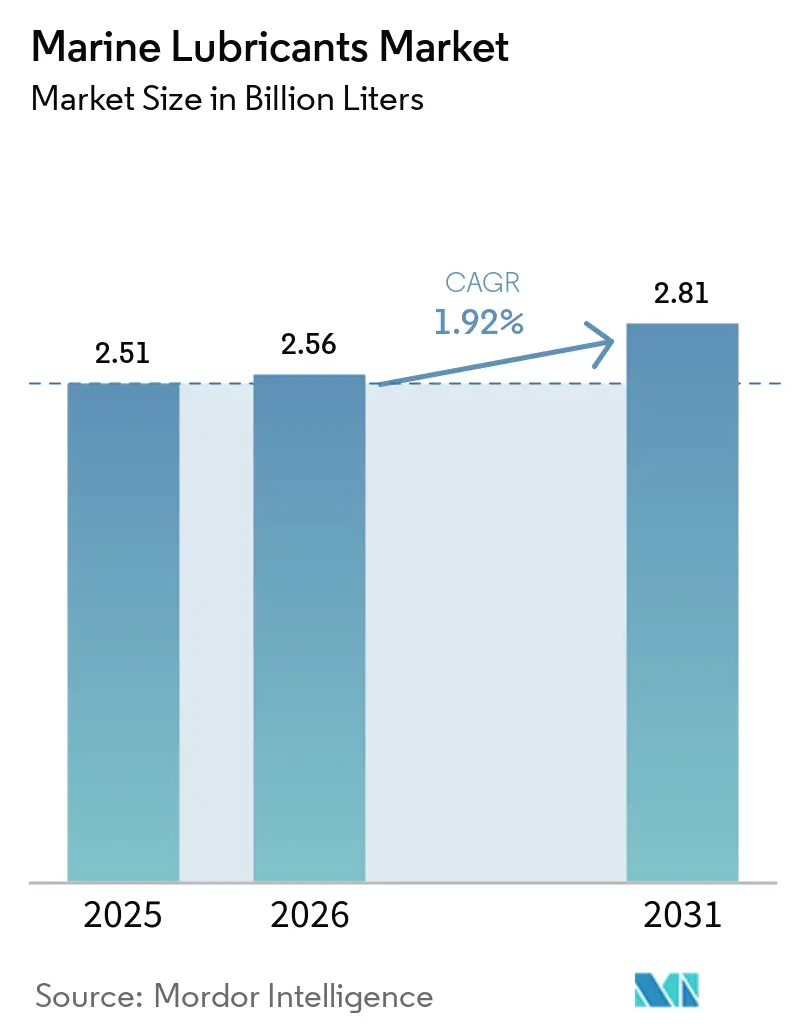

La taille du marché des lubrifiants marins était évaluée à 2,51 milliards de litres en 2025 et devrait croître de 2,56 milliards de litres en 2026 pour atteindre 2,81 milliards de litres d'ici 2031, à un CAGR de 1,92 % durant la période de prévision (2026-2031). Alors que le plafond de teneur en soufre de l'OMI-2020 continue d'être appliqué, la demande se déplace de plus en plus vers les huiles cylindre premium à 40-BN. Parallèlement, le leadership de la région Asie-Pacifique dans la construction navale soutient une consommation régulière d'huile pour moteur à pistons-troncs. Les moteurs fonctionnant au gaz naturel liquéfié bi-carburant et au méthanol se tournent vers des formulations spécialisées. Celles-ci permettent non seulement d'allonger les intervalles de vidange, mais aussi de réduire la consommation par voyage. Cette tendance, bien qu'entraînant des volumes modestes, dissimule une croissance de valeur sous-jacente significative. La construction de navires pour l'éolien offshore, de navires de soutien à positionnement dynamique et les routes arctiques en lente émergence s'orientent toutes vers des grades synthétiques et bio-sourcés, s'éloignant des huiles minérales traditionnelles. Par ailleurs, les plateformes d'approvisionnement numérisées, illustrées par OnePort-Closelink de Chevron, rationalisent les délais de livraison, renforcent la transparence et incitent les flottes plus petites à contourner les distributeurs conventionnels.

Points clés du rapport

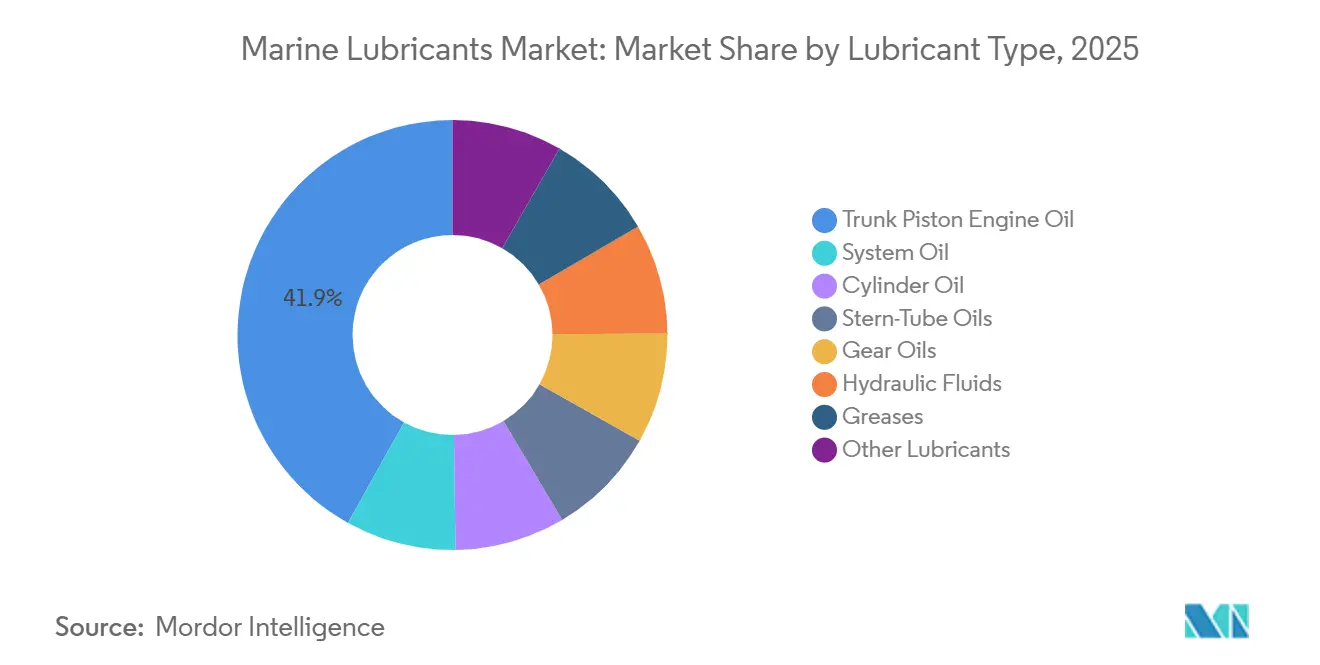

- Par type de lubrifiant, l'huile pour moteur à pistons-troncs a dominé avec 41,92 % du volume de 2025, tandis que les huiles de tube d'étambot progressent à un CAGR de 2,11 % jusqu'en 2031.

- Par base stock, l'huile minérale représentait 71,96 % du volume de 2025 ; les lubrifiants bio-sourcés constituent le sous-segment à la croissance la plus rapide avec un CAGR de 2,18 %.

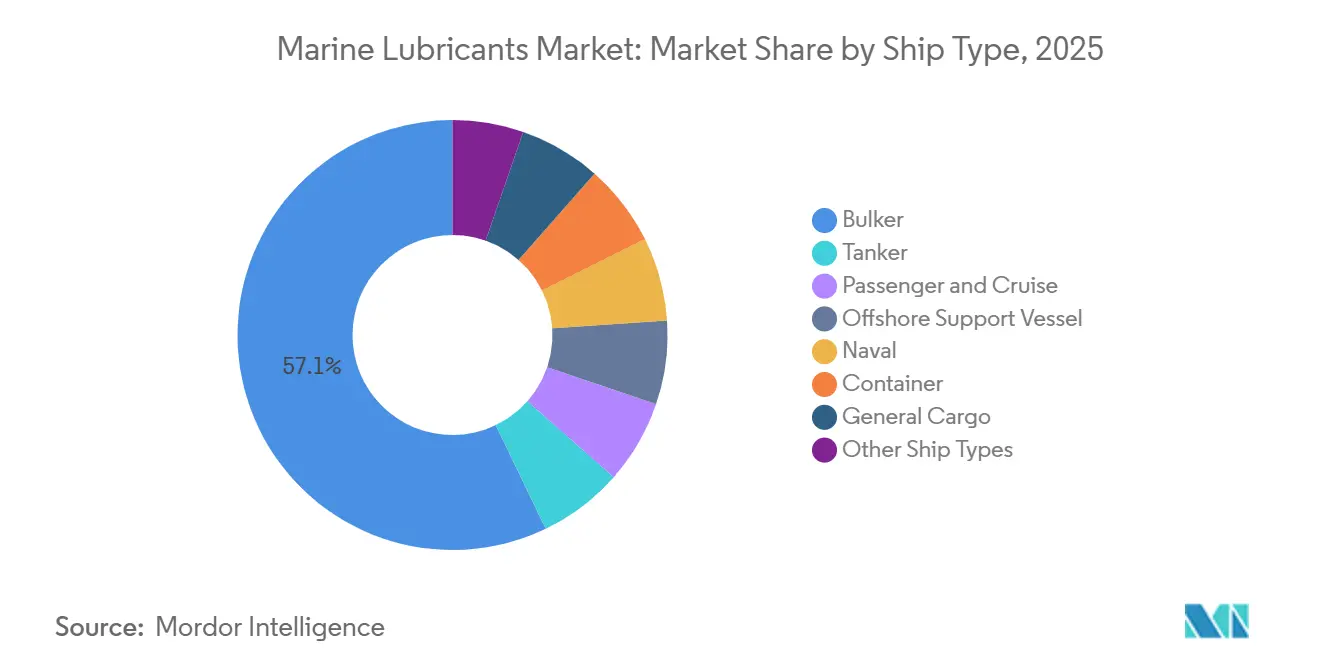

- Par type de navire, les vraquiers détenaient 57,14 % de la demande de 2025 ; les navires de soutien offshore enregistrent le CAGR projeté le plus élevé à 2,13 % jusqu'en 2031.

- Par application, la propulsion principale a capté 52,21 % du volume de 2025 ; les moteurs auxiliaires et générateurs progressent à un CAGR de 2,17 % jusqu'en 2031.

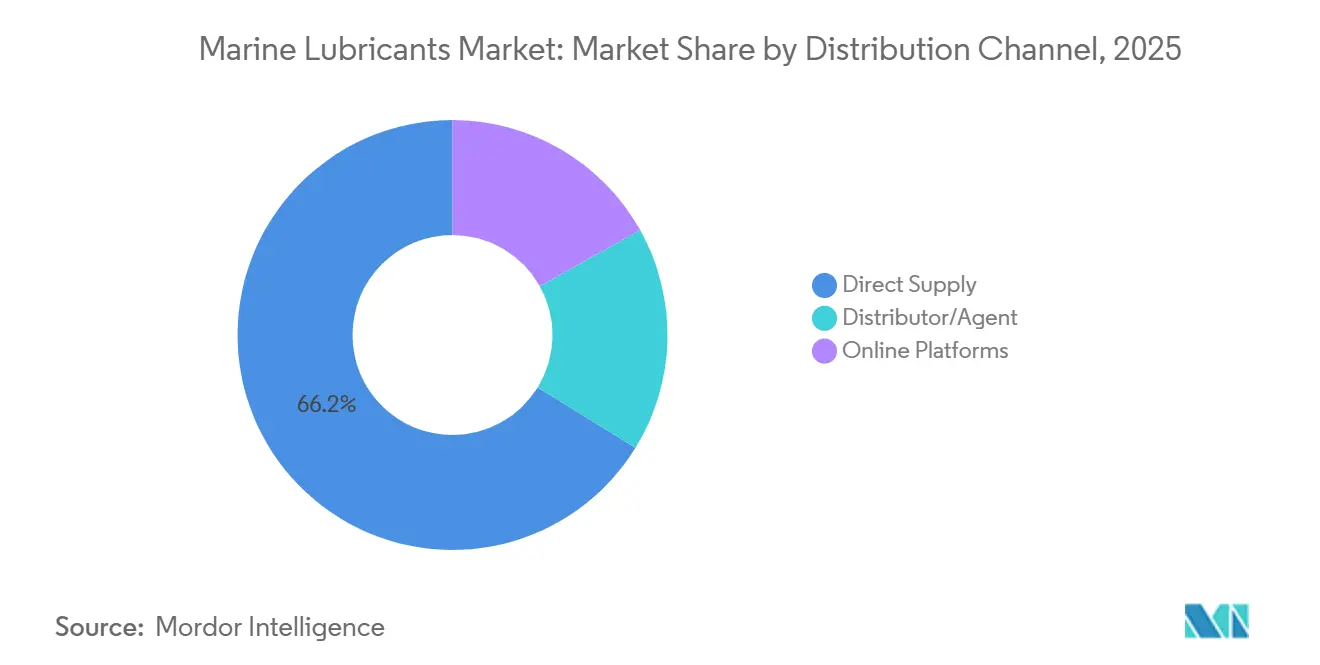

- Par canal de distribution, l'approvisionnement direct a représenté 66,22 % du volume de 2025 ; les plateformes en ligne ont affiché la croissance la plus rapide avec un CAGR de 2,35 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a dominé avec 46,45 % du volume de 2025 et progresse à un CAGR de 2,11 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Lubrifiants Marins*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact | |

|---|---|---|---|---|

| Le plafond de teneur en soufre de l'OMI-2020 stimulant la demande de lubrifiants premium | +0.40% | Mondial, avec la mise en conformité la plus stricte dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) | |

| Modernisation et expansion de la flotte en Asie | +0.50% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) | |

| Essor des navires d'installation d'éoliennes offshore | +0.20% | Europe et Amérique du Nord, émergent en Asie-Pacifique | Moyen terme (2-4 ans) | |

| Moteurs bi-carburant GNL nécessitant des huiles cylindre spécialisées | +0.30% | Mondial, porté par l'Asie-Pacifique et l'Europe | Court terme (≤ 2 ans) | |

| Ouverture des routes maritimes arctiques | +0.10% | États membres du Conseil arctique (Russie, Norvège, Canada) | Long terme (≥ 4 ans) | |

| Source: Mordor Intelligence | ||||

Le plafond de teneur en soufre de l'OMI-2020 stimulant la demande de lubrifiants premium

À mesure que l'application mondiale de la limite de teneur en soufre se renforce, l'adoption des huiles cylindre à 40-BN est en hausse. Ces huiles jouent un rôle crucial dans l'atténuation de l'usure corrosive dans les moteurs à deux temps utilisant du fioul à très faible teneur en soufre. Le Mobilgard 540 d'ExxonMobil, l'Alexia 40 de Shell et le Taro Ultra Advanced 40 de Chevron ont ancré un segment premium, représentant désormais une part significative du volume d'huile cylindre, une augmentation notable par rapport aux années précédentes. Les contrôles par l'État du port dans des sites clés comme Singapour, Rotterdam et Los Angeles garantissent un niveau élevé de conformité parmi les flottes de lignes régulières. Cette conformité a conduit les opérateurs de vraquiers équipés de scrubbers à arbitrer stratégiquement entre les formulations à 70-BN et à 40-BN. Bien que les prix au litre premium aient connu une hausse, la combinaison d'intervalles de vidange plus longs et de taux d'alimentation réduits a effectivement limité le coût total du voyage, stimulant une croissance axée sur la valeur dans le marché des lubrifiants marins.

Modernisation et expansion de la flotte en Asie

Ces dernières années, les chantiers navals d'Asie-Pacifique ont livré des tonnages bruts substantiels, représentant une part significative des nouvelles constructions mondiales. Cette progression stimule directement la demande de lubrifiants pour le remplissage initial et le premier entretien. Avec un carnet de commandes solide chez China State Shipbuilding Corporation et une hausse notable des commandes en Inde, grâce au corridor Sagarmala, le carnet de commandes reste robuste pour les années à venir. Les nouveaux modèles de porte-conteneurs bi-carburant, de vraquiers et de PCTC recherchent désormais des huiles cylindre spécialisées, compatibles avec le méthanol, le GNL, voire des essais à l'ammoniac. Cette demande crée un écart de formulation croissant entre les mélangeurs régionaux en Asie et les grands groupes mondiaux. Alors que les affréteurs appliquent les clauses OMI Tier III, la flotte vieillissante d'Asie du Sud-Est fait face à un cycle de remplacement intensifié, entraînant une amélioration des perspectives de CAGR pour le marché des lubrifiants marins.

Essor des navires d'installation d'éoliennes offshore

D'ici la fin de la décennie, la capacité mondiale d'éolien offshore est appelée à se développer de manière significative. Cette croissance donnera naissance à des navires auto-élévateurs, des navires d'exploitation et de maintenance, et des navires poseurs de câbles, qui consomment des fluides hydrauliques et des huiles de tube d'étambot à des taux bien supérieurs à ceux des navires de charge de taille similaire. En vertu des règles EPA VGP, les interfaces de déversement par-dessus bord sont tenues d'utiliser des lubrifiants biodégradables. Cette réglementation accélère l'adoption des esters synthétiques et des polyalphaoléfines bio-sourcées, malgré leur coût plus élevé par rapport aux grades minéraux. À bord du Norse Wind de DEME, les propulseurs à positionnement dynamique et une grue de 3 000 tonnes amplifient la fréquence des vidanges d'huile hydraulique. Cette complexité mécanique, combinée aux exigences réglementaires, crée un créneau lucratif dans le marché des lubrifiants marins.

Moteurs bi-carburant GNL nécessitant des huiles cylindre spécialisées

Les prochains porte-conteneurs prêts au méthanol de Maersk mettent en lumière les défis liés aux lubrifiants associés aux carburants à faible viscosité et à haute teneur en eau. Des plateformes comme le ME-GI de MAN et le X-DF de WinGD repoussent les limites des exigences en matière de détergence, d'alcalinité et de résistance au film. Cette demande a conduit à la création de produits à 40-BN sur mesure, notamment le Shell Alexia S5. Cependant, le paysage est compliqué par des protocoles OEM fragmentés, obligeant les mélangeurs à valider leurs formulations pour chaque marque de moteur, qu'il s'agisse de MAN, WinGD ou Wärtsilä. Si cela allonge les cycles de certification, cela favorise simultanément la fidélité à la marque. La hausse des commandes de moteurs a stimulé une croissance incrémentale de la demande de grades spécialisés, améliorant les perspectives de revenus dans le marché des lubrifiants marins.

Analyse de l'Impact des Freins sur le Marché des Lubrifiants Marins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact | |

|---|---|---|---|---|

| Systèmes de purification/réutilisation de l'huile à bord | -0.30% | Mondial, adoption la plus élevée en Europe et en Amérique du Nord | Moyen terme (2-4 ans) | |

| Technologie émergente de paliers lubrifiés à l'eau | -0.20% | Europe et Asie-Pacifique, portée par les réglementations environnementales | Long terme (≥ 4 ans) | |

| Adoption rapide de la surveillance basée sur l'état réduisant les appoints | -0.20% | Mondial, porté par les flottes numériquement avancées en Europe et en Asie | Court terme (≤ 2 ans) | |

| Source: Mordor Intelligence | ||||

Systèmes de purification/réutilisation de l'huile à bord

La centrifugeuse PureDry d'Alfa Laval élimine efficacement l'eau et les particules, prolongeant considérablement les intervalles de vidange et réduisant les achats annuels de lubrifiants pour chaque navire[1]Alfa Laval, "Système de centrifugeuse PureDry 2024," ALFALAVAL.COM . Parallèlement, les flottes utilisant le système en circuit fermé de PANOLIN réalisent des économies sur les huiles usagées. Cet avantage financier met en évidence le retour sur investissement, notamment à la lumière des normes plus strictes de l'UE sur le recyclage des navires. Avec des retours sur investissement rapides, les propriétaires de vraquiers soucieux des coûts sont attirés par ces solutions, même si cette tendance modère la croissance nette des volumes dans le marché des lubrifiants marins, malgré une flotte en expansion.

Technologie émergente de paliers lubrifiés à l'eau

Le palier SXL de Thordon, désormais largement adopté sur les navires, a éliminé l'utilisation d'huile dans les tubes d'étambot, réduisant considérablement les risques de déversement et les besoins de maintenance[2]Thordon Bearings, "Communiqué de presse sur le système SXL," THORDONBEARINGS.COM . L'EnergoProW de Wärtsilä, installé sur des navires de croisière, réduit le bruit rayonné sous l'eau et s'aligne sur les nouvelles directives de l'OMI en matière de bruit. Cependant, la technologie fait face à des défis, car l'usure abrasive dans les deltas à forte teneur en sédiments a ralenti son adoption parmi les caboteurs d'Asie du Sud-Est. Néanmoins, chaque conversion à la lubrification à l'eau entraîne une réduction annuelle de la consommation d'huile de tube d'étambot respectueuse de l'environnement, freinant légèrement la trajectoire de croissance du marché des lubrifiants marins.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Lubrifiants Marins

Par type de lubrifiant :

les moteurs à pistons-troncs dominent, les huiles de tube d'étambot progressentEn 2025, l'huile pour moteur à pistons-troncs a dominé le marché des lubrifiants marins, représentant 41,92 % du volume total. Pendant ce temps, les huiles de tube d'étambot, portées par l'adoption croissante de grades biodégradables en raison des mandats des navires d'éolien offshore et des directives VGP de l'EPA, sont en passe d'enregistrer la croissance la plus rapide avec un CAGR de 2,11 % durant la période de prévision 2026-2031.

Les navires d'installation de nouvelle génération, équipés de propulseurs à positionnement dynamique et de systèmes de levage, ont considérablement stimulé la consommation de fluides de tube d'étambot et hydrauliques. La demande d'huile cylindre, désormais en transition vers le grade 40-BN, s'est maintenue à un volume notable. Alors que la demande d'huile de système a diminué en raison de la réduction des boîtes de vitesses liée aux entraînements électriques intégrés, la consommation de graisses et de fluides hydrauliques a augmenté, alimentée par la complexité croissante des machines de pont. En résumé, si les niches premium ont connu une croissance robuste, le déclin des huiles de système a été compensé, assurant des perspectives de revenus continues pour les parties prenantes du marché des lubrifiants marins.

Par type de base stock :

le minéral se maintient, le bio-sourcé progresseEn 2025, les bases stocks minérales représentaient 71,96 % du total des litres livrés. Cependant, les volumes bio-sourcés, soutenus par les réglementations EPA et les écolabels de l'UE, sont sur une trajectoire de croissance, stimulant un CAGR de 2,18 % durant la période de prévision 2026-2031. Cette tendance devrait faire passer leur part de marché dans les lubrifiants marins des chiffres uniques actuels aux chiffres bas à deux chiffres d'ici 2031. Malgré des défis tels qu'une stabilité oxydative limitée sous la chaleur équatoriale et des chaînes d'approvisionnement en Groupe III+ contraintes en Asie-Pacifique, les volumes bio-sourcés ont gagné du terrain. Les synthétiques se sont taillé une niche dans les opérations arctiques et les compresseurs GNL.

De plus, la bioraffinerie de Petronas-Eni à Pengerang, dont le démarrage est prévu en 2028, promet d'atténuer les goulots d'étranglement de disponibilité et de plaider pour la parité des prix régionaux. Bien que les huiles minérales devraient conserver leur dominance jusqu'en 2031, un contrôle réglementaire croissant et des inspections portuaires strictes orientent progressivement le marché vers des alternatives biodégradables plus lucratives.

Par type de navire :

les vraquiers en tête, les navires de soutien offshore accélèrentEn 2025, les vraquiers représentaient 57,14 % du total des litres consommés, portés par leur important port en lourd et leurs longues durées de voyage. Alors que le marché des lubrifiants marins pour les vraquiers devrait croître modestement, les navires de soutien offshore devraient croître plus rapidement à un taux de 2,13 % durant la période de prévision 2026-2031. Cette accélération est largement due à leur rôle central dans le service de la capacité mondiale ambitieuse d'éolien offshore. Alors que les compagnies de lignes régulières déploient des tonnages prêts aux carburants alternatifs, la demande d'huile cylindre spécialisée connaît une augmentation correspondante. Cette demande reste robuste même si la tendance à la navigation lente modère les heures moteur globales.

Les pétroliers continuent de faire face aux mesures d'économie de carburant, tandis que les navires de croisière augmentent leur capacité de moteurs auxiliaires pour gérer des charges hôtelières accrues. Bien que les navires militaires et de niche constituent un segment plus restreint, leur consommation de synthétiques premium met en évidence leur valeur, renforçant les marges globales dans le marché des lubrifiants marins.

Par application :

la propulsion principale en tête, les auxiliaires progressentLes moteurs de propulsion principale ont consommé 52,21 % du total des litres en 2025. Bien que l'optimisation du taux d'alimentation et la surveillance de l'état aient modéré la croissance, l'introduction de nouvelles puissances dans les navires a maintenu le volume global. Les moteurs auxiliaires, bénéficiant des retrofits d'alimentation hybride et des charges hôtelières accrues dans les segments croisière et RoPax, devraient enregistrer un CAGR de 2,17 % durant la période de prévision 2026-2031. Bien que les applications de tube d'étambot et de paliers fassent face à une substitution potentielle par des systèmes lubrifiés à l'eau, les réglementations VGP de l'EPA renforcent la demande bio-sourcée. Le secteur en expansion de l'éolien offshore diversifie les sources de revenus, avec les besoins en boîtes de vitesses, hydrauliques et machines de pont reflétant cette croissance.

Par canal de distribution :

les contrats directs dominent, les plateformes en ligne progressentEn 2025, l'approvisionnement direct représentait 66,22 % du total des litres, les grandes compagnies pétrolières ayant consolidé leur présence en offrant des garanties de couverture multi-ports aux clients de lignes régulières. Les réseaux de distributeurs ont joué un rôle central dans le soutien aux flottes tramping plus petites. Cependant, les places de marché numériques, portées par l'API intégrée de Chevron, ont transformé le paysage, améliorant la transparence et rationalisant les cycles d'approvisionnement. Bien que les canaux en ligne n'aient capté qu'une part à un seul chiffre en 2025, leur croissance projetée à un CAGR de 2,35 % durant la période de prévision 2026-2031 les positionne comme un potentiel facteur de changement dans le marché des lubrifiants marins, notamment en Europe et en Amérique du Nord, où les paiements électroniques et les systèmes d'inventaire pilotés par les données sont devenus la norme.

Analyse géographique

Marché des Lubrifiants Marins en APAC

L'Asie-Pacifique, représentant 46,45 % des litres de 2025, devrait afficher un CAGR de 2,11 % sur la période de prévision 2026-2031. Le carnet de commandes solide de la Chine, combiné à la relance des chantiers navals indiens portée par le programme Sagarmala, stimule la demande de remplissage initial. Les commandes de la Corée du Sud pour des super-transporteurs prêts au GNL favorisent de plus en plus les huiles cylindres haut de gamme. En Indonésie et au Vietnam, la distribution fragmentée offre des opportunités aux mélangeurs régionaux agiles.

Marché des Lubrifiants Marins en Amérique du Nord

L'Amérique du Nord, s'accaparant une part significative du volume de 2025, assiste à une évolution de la composition des lubrifiants. Cette évolution, orientée vers les huiles de tube d'étambot biodégradables conformes aux exigences de l'EPA, est stimulée par le renouvellement du tonnage de la Jones Act et par les constructions de projets éoliens offshore dans l'Atlantique. Les passages arctiques du Canada exigent des synthétiques basse température, tandis que la reprise des activités en amont au Mexique amplifie la consommation des navires de soutien offshore (OSV).

Marché des Lubrifiants Marins en Europe

L'Europe, représentant une part considérable du volume de 2025, est portée par les activités éoliennes offshore en mer du Nord et en mer Baltique. Les réglementations de l'UE sur le recyclage des navires et les huiles usagées préconisent la purification à bord. Bien que cette dynamique ait contraint les volumes, elle a simultanément rehaussé la valeur unitaire. À la suite du retrait du marché de la Russie en raison des sanctions, Gazprom Neft et LUKOIL sont intervenus pour combler les vides d'approvisionnement. Cependant, leur pénétration plus large du marché reste entravée par l'absence d'approbations des fabricants d'équipements d'origine (OEM).

Marché des Lubrifiants Marins en Amérique du Sud

L'Amérique du Sud, grâce aux navires de soutien offshore (OSV) opérant sur les gisements pré-salifères du Brésil qui assurent une base de consommation stable, a contribué à une part notable du volume de 2025. Cependant, les fluctuations monétaires en Argentine et en Colombie limitent leurs capacités d'importation.

Marché des Lubrifiants Marins au Moyen-Orient et en Afrique

Le Moyen-Orient et l'Afrique représentent ensemble une part significative de la consommation mondiale de lubrifiants. Au Qatar, les méga-projets GNL en plein essor, conjugués à la croissance à Jebel Ali et aux détournements de Suez via les routes du Cap, allongent les distances de voyage et amplifient la consommation de lubrifiants par trajet. Par ailleurs, dans le Golfe et en Afrique de l'Est, l'expansion numérique d'ADNOC Distribution remodèle le paysage concurrentiel des lubrifiants marins.

Paysage concurrentiel

Le marché des lubrifiants marins est modérément consolidé. Les grands acteurs, notamment Shell, ExxonMobil, Chevron, TotalEnergies et BP, dominent la scène mondiale des lubrifiants. Ils contrôlent une part substantielle de la consommation grâce à des réseaux d'approvisionnement direct couvrant plus de 800 ports. La vente partielle de Castrol à Stonepeak souligne l'intérêt marqué du secteur du capital-investissement pour les flux de trésorerie stables du marché des lubrifiants. L'intégration stratégique de Chevron avec API vise à consolider sa présence numérique. Les acteurs régionaux comme Petronas, ENEOS et Sinopec capitalisent sur leur proximité avec les chantiers navals d'Asie-Pacifique et leurs capacités croissantes en biolubrifiants pour étendre leur part de marché.

La course à la différenciation technologique s'intensifie : Shell et Chevron ont obtenu des approbations OEM pour des lubrifiants compatibles à l'ammoniac, se positionnant en avance sur les éventuels retardataires. Les manœuvres stratégiques de FUCHS, notamment des acquisitions comme Lubcon et la prise de contrôle totale de sa coentreprise turque, mettent en lumière une tendance à la consolidation des acteurs de taille intermédiaire ciblant des niches haute performance. Bien que des acteurs de niche bio comme PANOLIN aient conquis une part appréciable des ventes d'huiles de tube d'étambot conformes à l'EPA, leur empreinte mondiale reste modeste, soulignant à la fois le potentiel et la fragmentation du marché.

Leaders du secteur des lubrifiants marins

Chevron Corporation

Shell plc

TotalEnergies SE

Exxon Mobil Corporation

BP plc (Castrol)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le Marché des Lubrifiants Marins

- ADNOC Distribution

- BP plc (Castrol)

- Chevron Corporation

- China Petrochemical Corporation

- ENEOS Corporation

- ENI S.p.A.

- Exxon Mobil Corporation

- FUCHS SE

- Gazprom Neft PJSC

- Gulf Oil International Ltd

- Idemitsu Kosan Co. Ltd

- Indian Oil Corporation Ltd

- Lubrication Engineers

- LUKOIL

- Panolin AG

- Petronas Lubricants International

- Phillips 66 Lubricants

- Shell plc

- TotalEnergies SE

- Valvoline

Développements récents de l'industrie sur le Marché des Lubrifiants Marins

- Juillet 2025 : L'armateur turc Susesea a amélioré la stratégie de lubrification des cylindres de sa flotte de six vraquiers en mettant en œuvre le Taro Ultra Advanced 40 (TUA 40) de Chevron. En collaboration avec Chevron Marine Lubricants et son distributeur régional, Petrol Ofisi, Susesea a optimisé les opérations des navires et a obtenu une réduction des taux d'alimentation en huile cylindre d'environ 33 %, entraînant des avantages tant techniques que commerciaux.

- Février 2025 : Lubrication Engineers a conclu un accord définitif pour acquérir les marques industrielles de Royal Purple, y compris les lubrifiants marins et les produits connexes. À l'issue de la transaction, Lubrication Engineers détiendra les droits exclusifs de fabrication et de vente des produits industriels de marque Royal Purple.

Périmètre du rapport mondial sur le marché des lubrifiants marins

Les lubrifiants marins sont conçus pour résister aux rigueurs de l'environnement marin, notamment les températures élevées et l'humidité, ainsi que les effets corrosifs de l'eau de mer. Ces lubrifiants jouent un rôle crucial dans divers composants et opérations des flottes de cargo, des pétroliers et d'autres navires maritimes.

Le marché des lubrifiants marins est segmenté par type de lubrifiant, type de base stock, type de navire, application, canal de distribution et géographie. Par type de lubrifiant, le marché est segmenté en huile de système, huile cylindre, huile pour moteur à pistons-troncs, huiles de tube d'étambot, huiles pour engrenages, fluides hydrauliques, graisses et autres lubrifiants. Par type de base stock, le marché est segmenté en huile minérale, lubrifiants synthétiques et lubrifiants bio-sourcés. Par type de navire, le marché est segmenté en vraquier, pétrolier, porte-conteneurs, cargo général, passagers et croisière, navire de soutien offshore, naval et autres types de navires. Par application, le marché est segmenté en moteur de propulsion principal, moteur auxiliaire et générateurs, boîte de vitesses et transmission, tube d'étambot et paliers, systèmes de compresseur d'air et hydrauliques, et autres applications. Par canal de distribution, le marché est segmenté en approvisionnement direct, distributeur/agent, plateformes en ligne. Le rapport couvre également la taille du marché et les prévisions pour les lubrifiants marins dans 24 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (litres).

Aperçu de la Segmentation

| Huile de système |

| Huile cylindre |

| Huile pour moteur à pistons-troncs |

| Huiles de tube d'étambot |

| Huiles pour engrenages |

| Fluides hydrauliques |

| Graisses |

| Autres lubrifiants |

| Huile minérale |

| Lubrifiants synthétiques |

| Lubrifiants bio-sourcés |

| Vraquier |

| Pétrolier |

| Porte-conteneurs |

| Cargo général |

| Passagers et croisière |

| Navire de soutien offshore |

| Naval |

| Autres types de navires |

| Moteur de propulsion principal |

| Moteur auxiliaire et générateurs |

| Boîte de vitesses et transmission |

| Tube d'étambot et paliers |

| Systèmes de compresseur d'air et hydrauliques |

| Autres applications |

| Approvisionnement direct |

| Distributeur/Agent |

| Plateformes en ligne |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Vietnam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Turquie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de lubrifiant | Huile de système | |

| Huile cylindre | ||

| Huile pour moteur à pistons-troncs | ||

| Huiles de tube d'étambot | ||

| Huiles pour engrenages | ||

| Fluides hydrauliques | ||

| Graisses | ||

| Autres lubrifiants | ||

| Par type de base stock | Huile minérale | |

| Lubrifiants synthétiques | ||

| Lubrifiants bio-sourcés | ||

| Par type de navire | Vraquier | |

| Pétrolier | ||

| Porte-conteneurs | ||

| Cargo général | ||

| Passagers et croisière | ||

| Navire de soutien offshore | ||

| Naval | ||

| Autres types de navires | ||

| Par application | Moteur de propulsion principal | |

| Moteur auxiliaire et générateurs | ||

| Boîte de vitesses et transmission | ||

| Tube d'étambot et paliers | ||

| Systèmes de compresseur d'air et hydrauliques | ||

| Autres applications | ||

| Par canal de distribution | Approvisionnement direct | |

| Distributeur/Agent | ||

| Plateformes en ligne | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Turquie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des lubrifiants marins en 2026 ?

La taille du marché des lubrifiants marins s'établit à 2,56 milliards de litres en 2026, et devrait atteindre 2,81 milliards de litres d'ici 2031 à un CAGR de 1,92 %.

Quel type de lubrifiant représente la plus grande part du marché des lubrifiants marins ?

L'huile pour moteur à pistons-troncs a dominé avec 41,92 % du volume de 2025, portée par son omniprésence dans les auxiliaires à vitesse moyenne.

Quel CAGR est attendu pour les lubrifiants marins bio-sourcés ?

Les grades bio-sourcés progressent à environ 2,18 % de CAGR jusqu'en 2031, surpassant le marché global.

Quelle région domine la demande ?

L'Asie-Pacifique a capté 46,45 % du volume de 2025 et continue de surpasser la croissance mondiale à un CAGR de 2,11 %.

Dernière mise à jour de la page le: