Tamaño y Participación del Mercado de Lubricantes Marinos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

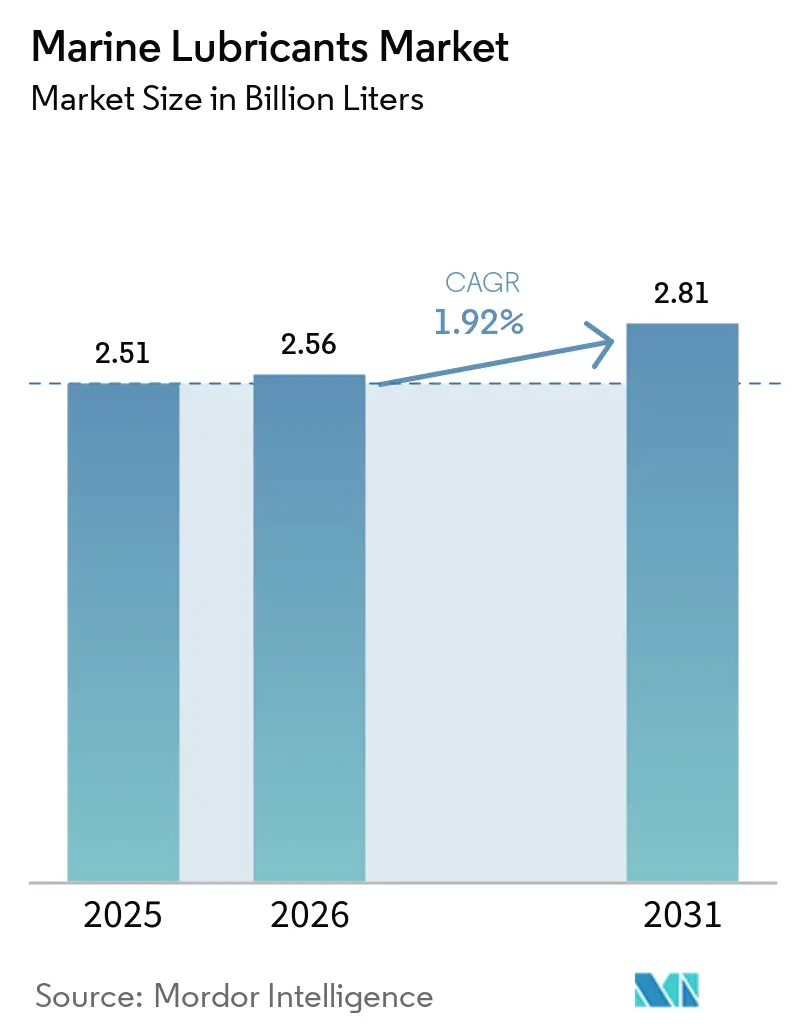

| Volumen del Mercado (2026) | 2.56 Mil millones de litros |

| Volumen del Mercado (2031) | 2.81 Mil millones de litros |

| Tasa de crecimiento (2026 - 2031) | 1.92% CAGR |

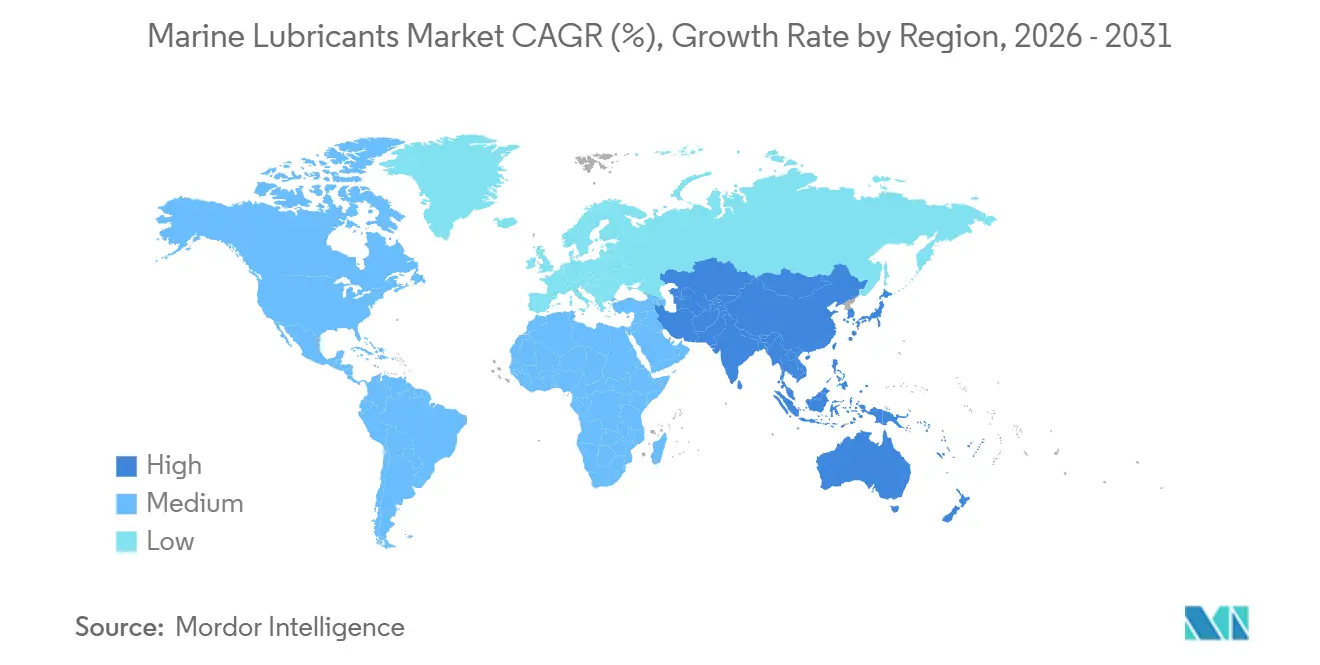

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

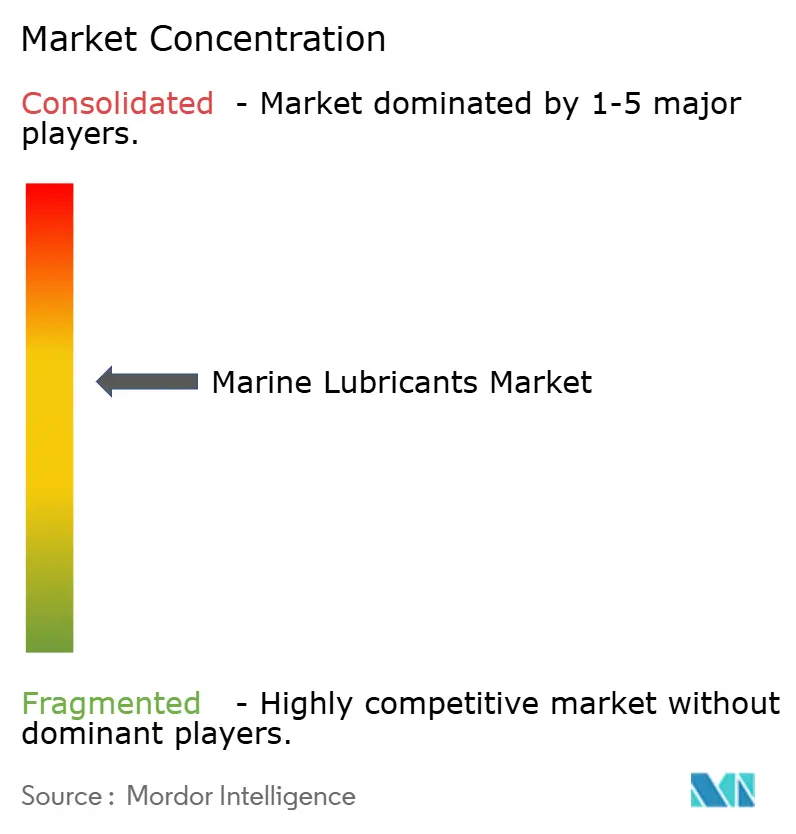

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes Marinos por Mordor Intelligence

El tamaño del Mercado de Lubricantes Marinos fue valorado en 2,51 mil millones de litros en 2025 y se estima que crecerá desde 2,56 mil millones de litros en 2026 hasta alcanzar 2,81 mil millones de litros en 2031, a una CAGR del 1,92% durante el período de pronóstico (2026-2031). A medida que el límite de azufre de la OMI-2020 continúa siendo aplicado, la demanda se está desplazando cada vez más hacia aceites de cilindro premium de 40-BN. Mientras tanto, el liderazgo de la región Asia-Pacífico en la construcción naval está impulsando un consumo constante de aceite para motores de émbolo de tronco. Los motores que funcionan con GNL de doble combustible y metanol están recurriendo a formulaciones especializadas. Estas no solo extienden los intervalos de drenaje, sino que también reducen el consumo por viaje. Esta tendencia, si bien resulta en volúmenes modestos, está ocultando un crecimiento de valor subyacente significativo. La construcción de embarcaciones para parques eólicos marinos, embarcaciones de apoyo con posicionamiento dinámico y las rutas árticas que emergen lentamente se están orientando hacia grados sintéticos y bio-based, alejándose de los aceites minerales tradicionales. Además, las plataformas de adquisición digitalizadas, ejemplificadas por OnePort-Closelink de Chevron, están agilizando los plazos de entrega, aumentando la transparencia e impulsando a las flotas más pequeñas a prescindir de los distribuidores convencionales.

Conclusiones Clave del Informe

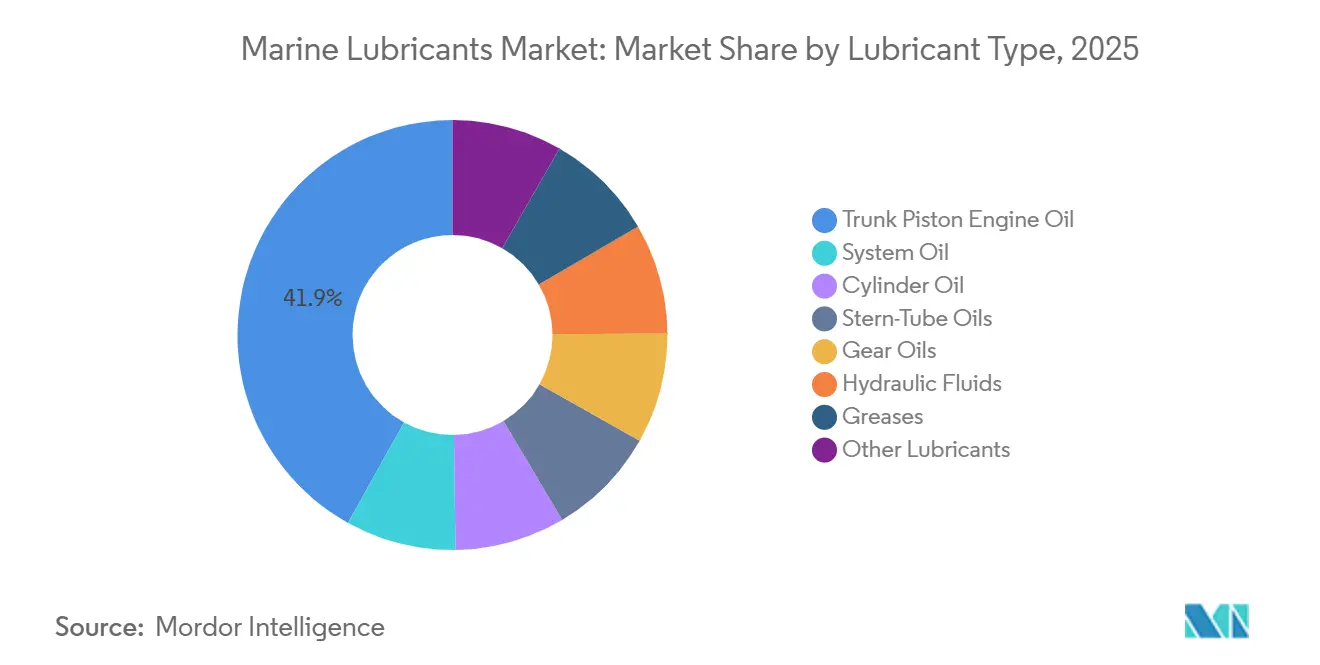

- Por tipo de lubricante, el aceite para motores de émbolo de tronco lideró con el 41,92% del volumen de 2025, mientras que los aceites de tubo de popa avanzan a una CAGR del 2,11% hasta 2031.

- Por base de aceite, el aceite mineral representó el 71,96% del volumen de 2025; los lubricantes bio-based son el subsegmento de más rápido crecimiento con una CAGR del 2,18%.

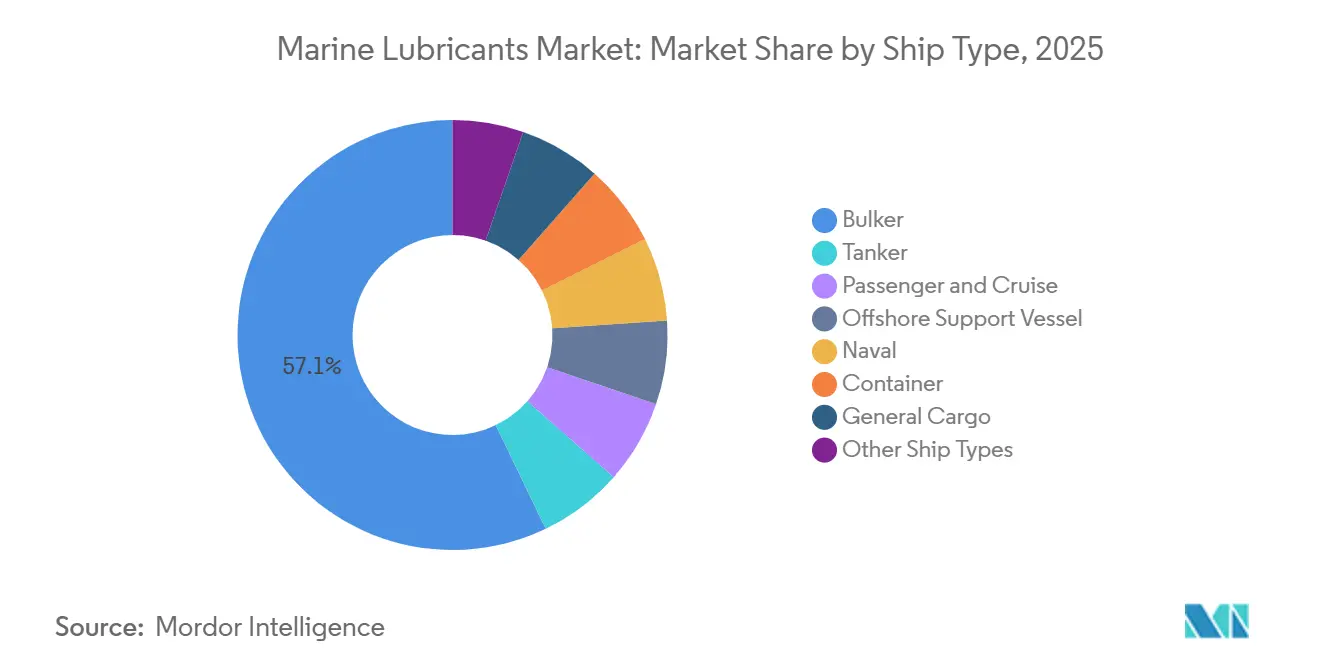

- Por tipo de embarcación, los graneleros representaron el 57,14% de la demanda de 2025; las embarcaciones de apoyo marino registran la CAGR proyectada más alta del 2,13% hasta 2031.

- Por aplicación, la propulsión principal capturó el 52,21% del volumen de 2025; los motores auxiliares y generadores se expanden a una CAGR del 2,17% hasta 2031.

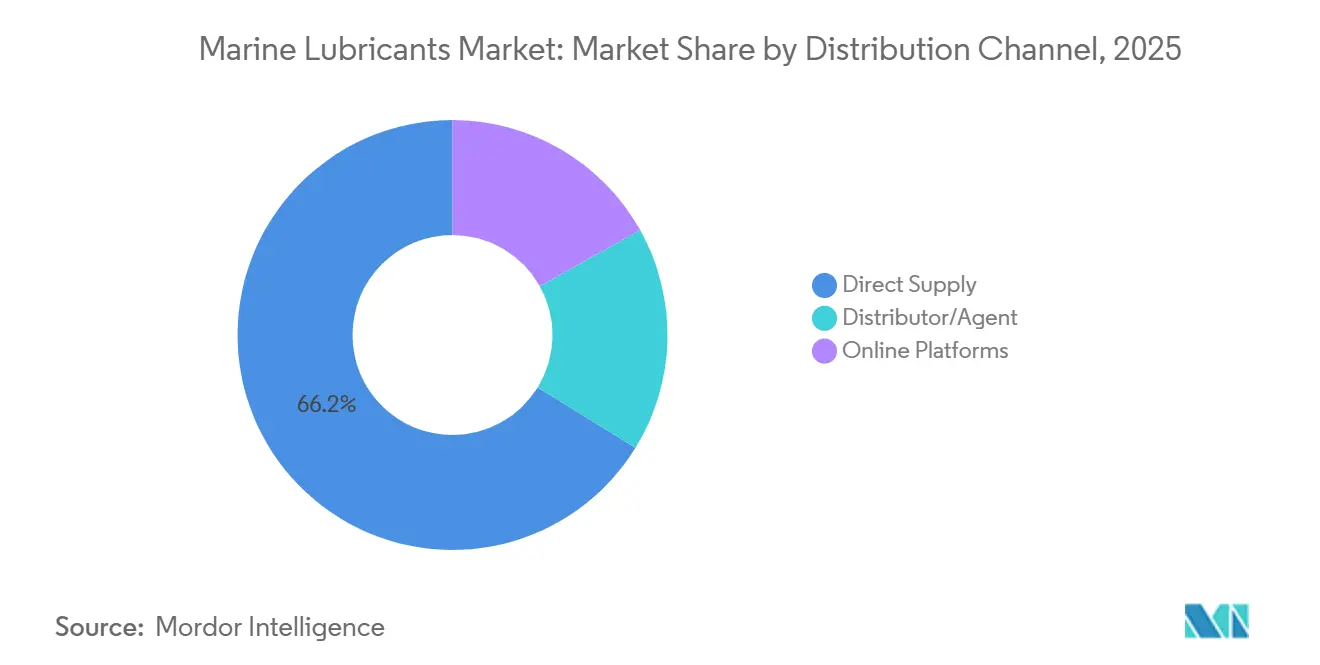

- Por canal de distribución, el suministro directo aseguró el 66,22% del volumen de 2025; las plataformas en línea registraron el crecimiento más rápido con una CAGR del 2,35% hasta 2031.

- Por geografía, Asia-Pacífico lideró con el 46,45% del volumen de 2025 y avanza a una CAGR del 2,11% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Lubricantes Marinos*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto | |

|---|---|---|---|---|

| El límite de azufre de la OMI-2020 impulsa la demanda de lubricantes premium | +0.40% | Global, con mayor aplicación de cumplimiento en la UE y América del Norte | Mediano plazo (2-4 años) | |

| Modernización y expansión de flotas en Asia | +0.50% | Núcleo Asia-Pacífico, con extensión a Oriente Medio y África | Largo plazo (≥ 4 años) | |

| Auge de embarcaciones de instalación de energía eólica marina | +0.20% | Europa y América del Norte, emergente en Asia-Pacífico | Mediano plazo (2-4 años) | |

| Motores de doble combustible GNL que requieren aceites de cilindro especializados | +0.30% | Global, liderado por Asia-Pacífico y Europa | Corto plazo (≤ 2 años) | |

| Apertura de rutas de navegación árticas | +0.10% | Estados miembros del Consejo Ártico (Rusia, Noruega, Canadá) | Largo plazo (≥ 4 años) | |

| Fuente: Mordor Intelligence | ||||

El Límite de Azufre de la OMI-2020 Impulsa la Demanda de Lubricantes Premium

A medida que la aplicación global del límite de azufre se intensifica, el uso de aceites de cilindro de 40-BN está en aumento. Estos aceites desempeñan un papel crucial en la mitigación del desgaste corrosivo en motores de dos tiempos que utilizan combustible con muy bajo contenido de azufre. El Mobilgard 540 de ExxonMobil, el Alexia 40 de Shell y el Taro Ultra Advanced 40 de Chevron han anclado un segmento premium, que ahora representa una porción significativa del volumen de aceite de cilindro, un aumento notable respecto a años anteriores. Las auditorías de control del Estado del puerto en ubicaciones clave como Singapur, Róterdam y Los Ángeles garantizan un alto cumplimiento entre las flotas de línea. Este cumplimiento ha llevado a los operadores con graneleros equipados con depuradores a cubrir estratégicamente entre formulaciones de 70-BN y 40-BN. Si bien los precios por litro premium han experimentado un aumento, la combinación de intervalos de drenaje más largos y tasas de alimentación reducidas ha contenido eficazmente el costo total del viaje, impulsando un crecimiento basado en valor en el mercado de lubricantes marinos.

Modernización y Expansión de Flotas en Asia

En los últimos años, los astilleros de Asia-Pacífico han entregado toneladas brutas sustanciales, representando una participación significativa de las nuevas construcciones globales. Este aumento impulsa directamente la demanda de lubricantes para el llenado inicial y el primer servicio. Con un sólido carnet de pedidos en China State Shipbuilding Corporation y un notable aumento de pedidos en India, gracias al corredor Sagarmala, el libro de pedidos se mantiene sólido durante los próximos años. Los nuevos diseños de contenedores de doble combustible, graneleros y transportadores de automóviles y camiones están buscando aceites de cilindro especializados, compatibles con metanol, GNL o incluso pruebas con amoníaco. Esta demanda está creando una brecha de formulación creciente entre los mezcladores regionales en Asia y los grandes actores globales. A medida que los fletadores aplican las cláusulas del Nivel III de la OMI, la flota envejecida del Sudeste Asiático enfrenta un ciclo de reemplazo intensificado, lo que lleva a un aumento en las perspectivas de CAGR para el mercado de lubricantes marinos.

Auge de Embarcaciones de Instalación de Energía Eólica Marina

Para finales de la década, la capacidad global de energía eólica marina está destinada a expandirse significativamente. Este crecimiento dará lugar a embarcaciones tipo jack-up, de operación de servicio y de tendido de cables, que consumen fluido hidráulico y aceite de tubo de popa a tasas mucho más altas que los buques de carga de tamaño similar. Bajo las normas VGP de la EPA, las interfaces de descarga al mar están obligadas a utilizar lubricantes biodegradables. Esta regulación está acelerando la adopción de ésteres sintéticos y polialfaolefinas bio-based, a pesar de su mayor costo en comparación con los grados minerales. A bordo del Norse Wind de DEME, los propulsores de posicionamiento dinámico y una grúa de 3.000 toneladas amplifican la frecuencia de los cambios de aceite hidráulico. Esta complejidad mecánica, combinada con las exigencias regulatorias, crea un nicho lucrativo en el mercado de lubricantes marinos.

Motores de Doble Combustible GNL que Requieren Aceites de Cilindro Especializados

Los próximos buques portacontenedores listos para metanol de Maersk destacan los desafíos de lubricación asociados con combustibles de baja viscosidad y alto contenido de agua. Plataformas como el ME-GI de MAN y el X-DF de WinGD están ampliando los requisitos de detergencia, alcalinidad y resistencia de la película. Esta demanda ha llevado a la creación de productos específicos de 40-BN, incluido el Shell Alexia S5. Sin embargo, el panorama se complica por los protocolos fragmentados de los fabricantes de equipos originales, lo que obliga a los mezcladores a validar sus formulaciones para cada marca de motor, ya sea MAN, WinGD o Wärtsilä. Si bien esto alarga los ciclos de certificación, simultáneamente fomenta la lealtad a la marca. El aumento en los pedidos de motores ha impulsado un crecimiento incremental en la demanda de grados especializados, mejorando las perspectivas de ingresos en el mercado de lubricantes marinos.

Análisis del Impacto de las Restricciones del Mercado de Lubricantes Marinos*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto | |

|---|---|---|---|---|

| Sistemas de purificación/reutilización de aceite a bordo | -0.30% | Global, mayor adopción en Europa y América del Norte | Mediano plazo (2-4 años) | |

| Tecnología emergente de cojinetes lubricados con agua | -0.20% | Europa y Asia-Pacífico, impulsada por regulaciones ambientales | Largo plazo (≥ 4 años) | |

| Rápida adopción del monitoreo basado en condiciones que reduce las recargas | -0.20% | Global, liderado por flotas digitalmente avanzadas en Europa y Asia | Corto plazo (≤ 2 años) | |

| Fuente: Mordor Intelligence | ||||

Sistemas de Purificación/Reutilización de Aceite a Bordo

La centrífuga PureDry de Alfa Laval elimina eficientemente el agua y las partículas, extendiendo significativamente los intervalos de drenaje y reduciendo las compras anuales de lubricantes para cada embarcación[1]Alfa Laval, "Sistema de Centrífuga PureDry 2024," ALFALAVAL.COM . Al mismo tiempo, las flotas que utilizan el sistema de circuito cerrado de PANOLIN están logrando ahorros en aceite residual. Esta ventaja financiera destaca el retorno de la inversión, especialmente a la luz de las normas más estrictas de la UE sobre reciclaje de buques. Con recuperaciones rápidas, los propietarios de graneleros conscientes de los costos se sienten atraídos por estas soluciones, incluso cuando esta tendencia modera el crecimiento neto del volumen en el mercado de lubricantes marinos, a pesar de una flota en expansión.

Tecnología Emergente de Cojinetes Lubricados con Agua

El cojinete SXL de Thordon, ahora ampliamente adoptado en embarcaciones, ha eliminado el uso de aceite en los tubos de popa, reduciendo significativamente los riesgos de derrame y las demandas de mantenimiento[2]Thordon Bearings, "Comunicado de Prensa del Sistema SXL," THORDONBEARINGS.COM . El EnergoProW de Wärtsilä, instalado en cruceros, reduce el ruido radiado bajo el agua y se alinea con las emergentes directrices de ruido de la OMI. Sin embargo, la tecnología enfrenta desafíos, ya que el desgaste abrasivo en los deltas con alto contenido de sedimentos ha ralentizado su adopción entre los buques costeros del Sudeste Asiático. No obstante, cada conversión a lubricación con agua resulta en una reducción anual en el consumo de aceite de tubo de popa ecológico, amortiguando ligeramente la trayectoria de crecimiento del mercado de lubricantes marinos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Lubricantes Marinos

Por Tipo de Lubricante:

El Émbolo de Tronco Domina, los Aceites de Tubo de Popa SurgenEn 2025, el aceite para motores de émbolo de tronco dominó el mercado de lubricantes marinos, representando el 41,92% del volumen total. Mientras tanto, los aceites de tubo de popa, impulsados por la creciente adopción de grados biodegradables debido a los mandatos de las embarcaciones de energía eólica marina y las directivas VGP de la EPA, están en camino de lograr el crecimiento más rápido con una CAGR del 2,11% durante el período de pronóstico de 2026-2031.

Las embarcaciones de instalación de próxima generación, equipadas con propulsores de posicionamiento dinámico y sistemas de elevación, impulsaron significativamente el consumo de fluidos de tubo de popa e hidráulicos. La demanda de aceite de cilindro, ahora en transición al grado de 40-BN, se mantuvo estable en un volumen notable. Si bien la demanda de aceite de sistema disminuyó debido a menos cajas de engranajes por las transmisiones eléctricas integradas, el consumo de grasa y fluidos hidráulicos aumentó, impulsado por la creciente complejidad de la maquinaria de cubierta. En resumen, si bien los nichos premium experimentaron un crecimiento sólido, la disminución en los aceites de sistema fue compensada, asegurando perspectivas de ingresos continuas para las partes interesadas en el mercado de lubricantes marinos.

Por Tipo de Base de Aceite:

El Mineral se Mantiene, el Bio-Based Gana TerrenoEn 2025, las bases de aceite mineral representaron el 71,96% del total de litros entregados. Sin embargo, los volúmenes bio-based, respaldados por las regulaciones de la EPA y la ecoetiqueta de la UE, están en una trayectoria de crecimiento, estimulando una CAGR del 2,18% durante el período de pronóstico de 2026-2031. Esta tendencia está destinada a elevar su participación de mercado en lubricantes marinos desde los actuales dígitos simples hasta los bajos dos dígitos para 2031. A pesar de desafíos como la limitada estabilidad oxidativa en el calor ecuatorial y las cadenas de suministro restringidas de Grupo III+ en Asia-Pacífico, los volúmenes bio-based ganaron impulso. Los sintéticos se abrieron un nicho en las operaciones árticas y los compresores de GNL.

Adicionalmente, la biorrefinería de Petronas-Eni en Pengerang, programada para comenzar en 2028, promete aliviar los cuellos de botella de disponibilidad y abogar por la paridad de precios regional. Si bien se espera que los aceites minerales mantengan su dominio hasta 2031, el creciente escrutinio regulatorio y las estrictas inspecciones portuarias están orientando gradualmente el mercado hacia alternativas biodegradables más lucrativas.

Por Tipo de Embarcación:

Los Graneleros Lideran, los Buques de Apoyo Marino se AceleranEn 2025, los graneleros representaron el 57,14% del total de litros consumidos, impulsados por su considerable peso muerto y las largas duraciones de los viajes. Si bien se proyecta que el mercado de lubricantes marinos para graneleros crecerá modestamente, se espera que las embarcaciones de apoyo marino crezcan más rápido a una tasa del 2,13% durante el período de pronóstico de 2026-2031. Esta aceleración se debe en gran medida a su papel fundamental en el servicio de la ambiciosa capacidad global de energía eólica marina. A medida que las líneas de contenedores despliegan tonelaje listo para combustibles alternativos, la demanda de aceite de cilindro especializado está experimentando un aumento correspondiente. Esta demanda se mantiene sólida incluso cuando la tendencia de la navegación lenta modera las horas totales de motor.

Los tanqueros continúan lidiando con medidas de ahorro de combustible, mientras que los cruceros amplían su capacidad de motor auxiliar para manejar mayores cargas hoteleras. Aunque los buques navales y de nicho constituyen un segmento más pequeño, su consumo premium de sintéticos destaca su valor, reforzando los márgenes generales en el mercado de lubricantes marinos.

Por Aplicación:

La Propulsión Principal Lidera, los Auxiliares Ganan TerrenoLos motores de propulsión principal consumieron el 52,21% del total de litros en 2025. Si bien la optimización de la tasa de alimentación y el monitoreo de condiciones moderaron el crecimiento, la introducción de nueva potencia en las embarcaciones mantuvo el volumen general. Se espera que los motores auxiliares, beneficiándose de las modernizaciones de energía híbrida y el aumento de las cargas hoteleras en los segmentos de cruceros y RoPax, registren una CAGR del 2,17% durante el período de pronóstico de 2026-2031. Aunque las aplicaciones de tubo de popa y cojinetes enfrentan una posible sustitución por sistemas lubricados con agua, las regulaciones VGP de la EPA están impulsando la demanda bio-based. El sector en expansión de la energía eólica marina está diversificando los flujos de ingresos, con las necesidades de cajas de engranajes, hidráulica y maquinaria de cubierta reflejando este crecimiento.

Por Canal de Distribución:

Los Contratos Directos Dominan, las Plataformas en Línea CrecenEn 2025, el suministro directo constituyó el 66,22% del total de litros, ya que las principales compañías petroleras consolidaron su presencia ofreciendo garantías de cobertura en múltiples puertos a los clientes de línea. Las redes de distribuidores desempeñaron un papel fundamental en el apoyo a las flotas de tramp más pequeñas. Sin embargo, los mercados digitales, liderados por la API integrada de Chevron, transformaron el panorama, mejorando la transparencia y agilizando los ciclos de adquisición. Si bien los canales en línea capturaron solo una participación de un solo dígito en 2025, su proyectado crecimiento de CAGR del 2,35% durante el período de pronóstico de 2026-2031 los posiciona como un potencial factor de cambio en el mercado de lubricantes marinos, especialmente en Europa y América del Norte, donde los pagos electrónicos y los sistemas de inventario basados en datos se han convertido en estándar.

Análisis Geográfico

Mercado de Lubricantes Marinos en APAC

Asia-Pacífico, que representa el 46,45% de los litros de 2025, está proyectada para registrar una CAGR del 2,11% durante el período de pronóstico 2026-2031. La sólida cartera de pedidos de China, combinada con el resurgimiento de los astilleros impulsado por el programa Sagarmala de India, alimenta la demanda de llenado inicial. Los pedidos de Corea del Sur para superportacontenedores preparados para GNL favorecen cada vez más los aceites de cilindro de alta especificación. En Indonesia y Vietnam, la distribución fragmentada ofrece oportunidades para los mezcladores regionales ágiles.

Mercado de Lubricantes Marinos en América del Norte

América del Norte, que capta una porción significativa del volumen de 2025, está siendo testigo de un cambio en las mezclas de lubricantes. Esta evolución, orientada hacia aceites biodegradables para tubos de bocina exigidos por la EPA, está impulsada por la renovación del tonelaje de la Ley Jones y la construcción de proyectos de energía eólica marina en el Atlántico. Los pasos árticos de Canadá demandan sintéticos de baja temperatura, mientras que las resurgentes actividades de exploración y producción de México están amplificando el consumo de los Buques de Apoyo Offshore (OSV).

Mercado de Lubricantes Marinos en Europa

Europa, que ancla una porción considerable del volumen de 2025, se ve impulsada por las actividades de energía eólica marina en el Mar del Norte y el Báltico. Las regulaciones de la UE sobre el reciclaje de buques y los aceites residuales abogan por la purificación a bordo. Si bien este impulso ha restringido el volumen, ha elevado simultáneamente el valor unitario. Tras la salida del mercado de Rusia debido a las sanciones, Gazprom Neft y LUKOIL han intervenido para cubrir los vacíos de suministro. Sin embargo, su penetración más amplia en el mercado sigue obstaculizada por la falta de aprobaciones de los Fabricantes de Equipos Originales (OEM).

Mercado de Lubricantes Marinos en América del Sur

América del Sur, con los OSV de presal de Brasil garantizando una línea de base de consumo estable, contribuyó con una participación notable del volumen de 2025. Sin embargo, las fluctuaciones cambiarias en Argentina y Colombia están limitando sus capacidades de importación.

Mercado de Lubricantes Marinos en MEA

Oriente Medio y África, en conjunto, representan una porción significativa del consumo mundial de lubricantes. En Qatar, los florecientes megaproyectos de GNL, junto con el crecimiento en Jebel Ali y las desviaciones del Canal de Suez a través de las rutas del Cabo, están extendiendo las distancias de los viajes y amplificando el consumo de lubricantes por trayecto. Mientras tanto, en el Golfo y África Oriental, la expansión digital de ADNOC Distribution está redefiniendo el panorama competitivo de los lubricantes marinos.

Panorama Competitivo

El mercado de lubricantes marinos está moderadamente consolidado. Los principales actores, incluidos Shell, ExxonMobil, Chevron, TotalEnergies y BP, dominan el panorama global de lubricantes. Controlan una participación sustancial del consumo a través de redes de suministro directo que abarcan más de 800 puertos. La venta parcial de Castrol a Stonepeak subraya el vivo interés del sector de capital privado en los flujos de caja estables del mercado de lubricantes. La integración estratégica de Chevron con API tiene como objetivo consolidar su presencia digital. Los actores regionales como Petronas, ENEOS y Sinopec están capitalizando su proximidad a los astilleros de Asia-Pacífico y sus crecientes capacidades de biolubricantes para ampliar su participación de mercado.

La carrera por la diferenciación tecnológica se está intensificando: Shell y Chevron han obtenido aprobaciones de Fabricantes de Equipos Originales para lubricantes listos para amoníaco, posicionándose por delante de posibles rezagados. Las maniobras estratégicas de FUCHS, incluidas adquisiciones como Lubcon y la toma de control total de su empresa conjunta turca, destacan una tendencia de consolidación de nivel medio dirigida a nichos de alto rendimiento. Si bien los actores de nicho bio como PANOLIN han logrado una participación encomiable de las ventas de tubo de popa conformes con la EPA, su huella global sigue siendo modesta, lo que subraya tanto el potencial del mercado como su fragmentación.

Líderes de la Industria de Lubricantes Marinos

Chevron Corporation

Shell plc

TotalEnergies SE

Exxon Mobil Corporation

BP plc (Castrol)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Lubricantes Marinos

- ADNOC Distribution

- BP plc (Castrol)

- Chevron Corporation

- China Petrochemical Corporation

- ENEOS Corporation

- ENI S.p.A.

- Exxon Mobil Corporation

- FUCHS SE

- Gazprom Neft PJSC

- Gulf Oil International Ltd

- Idemitsu Kosan Co. Ltd

- Indian Oil Corporation Ltd

- Lubrication Engineers

- LUKOIL

- Panolin AG

- Petronas Lubricants International

- Phillips 66 Lubricants

- Shell plc

- TotalEnergies SE

- Valvoline

Desarrollos Recientes de la Industria en el Mercado de Lubricantes Marinos

- Julio de 2025: El armador turco Susesea mejoró la estrategia de lubricación de cilindros para su flota de seis graneleros implementando el Taro Ultra Advanced 40 (TUA 40) de Chevron. En colaboración con Chevron Marine Lubricants y su distribuidor regional, Petrol Ofisi, Susesea optimizó las operaciones de los buques y logró una reducción en las tasas de alimentación de aceite de cilindro de aproximadamente el 33%, resultando en ventajas tanto técnicas como comerciales.

- Febrero de 2025: Lubrication Engineers ha celebrado un acuerdo definitivo para adquirir las marcas industriales de Royal Purple, incluidos los lubricantes marinos y productos relacionados. Una vez completada la transacción, Lubrication Engineers tendrá derechos exclusivos para fabricar y vender productos industriales de la marca Royal Purple.

Alcance del Informe Global del Mercado de Lubricantes Marinos

Los lubricantes marinos están diseñados para soportar los rigores del entorno marino, incluidas las altas temperaturas y la humedad, así como los efectos corrosivos del agua salada. Estos lubricantes desempeñan un papel crucial en varios componentes y operaciones de flotas de carga, petroleros y otras embarcaciones marítimas.

El mercado de lubricantes marinos está segmentado por tipo de lubricante, tipo de base de aceite, tipo de embarcación, aplicación, canal de distribución y geografía. Por tipo de lubricante, el mercado está segmentado en aceite de sistema, aceite de cilindro, aceite para motor de émbolo de tronco, aceites de tubo de popa, aceites de engranajes, fluidos hidráulicos, grasas y otros lubricantes. Por tipo de base de aceite, el mercado está segmentado en aceite mineral, lubricantes sintéticos y lubricantes bio-based. Por tipo de embarcación, el mercado está segmentado en granelero, tanquero, contenedor, carga general, pasajeros y cruceros, embarcación de apoyo marino, naval y otros tipos de embarcaciones. Por aplicación, el mercado está segmentado en motor de propulsión principal, motor auxiliar y generadores, caja de engranajes y transmisión, tubo de popa y cojinetes, sistemas de compresor de aire e hidráulicos, y otras aplicaciones. Por canal de distribución, el mercado está segmentado en suministro directo, distribuidor/agente y plataformas en línea. El informe también cubre el tamaño del mercado y los pronósticos de lubricantes marinos en 24 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (litros).

Resumen de la Segmentación

| Aceite de Sistema |

| Aceite de Cilindro |

| Aceite para Motor de Émbolo de Tronco |

| Aceites de Tubo de Popa |

| Aceites de Engranajes |

| Fluidos Hidráulicos |

| Grasas |

| Otros Lubricantes |

| Aceite Mineral |

| Lubricantes Sintéticos |

| Lubricantes Bio-Based |

| Granelero |

| Tanquero |

| Contenedor |

| Carga General |

| Pasajeros y Cruceros |

| Embarcación de Apoyo Marino |

| Naval |

| Otros Tipos de Embarcaciones |

| Motor de Propulsión Principal |

| Motor Auxiliar y Generadores |

| Caja de Engranajes y Transmisión |

| Tubo de Popa y Cojinetes |

| Sistemas de Compresor de Aire e Hidráulicos |

| Otras Aplicaciones |

| Suministro Directo |

| Distribuidor/Agente |

| Plataformas en Línea |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Turquía | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Lubricante | Aceite de Sistema | |

| Aceite de Cilindro | ||

| Aceite para Motor de Émbolo de Tronco | ||

| Aceites de Tubo de Popa | ||

| Aceites de Engranajes | ||

| Fluidos Hidráulicos | ||

| Grasas | ||

| Otros Lubricantes | ||

| Por Tipo de Base de Aceite | Aceite Mineral | |

| Lubricantes Sintéticos | ||

| Lubricantes Bio-Based | ||

| Por Tipo de Embarcación | Granelero | |

| Tanquero | ||

| Contenedor | ||

| Carga General | ||

| Pasajeros y Cruceros | ||

| Embarcación de Apoyo Marino | ||

| Naval | ||

| Otros Tipos de Embarcaciones | ||

| Por Aplicación | Motor de Propulsión Principal | |

| Motor Auxiliar y Generadores | ||

| Caja de Engranajes y Transmisión | ||

| Tubo de Popa y Cojinetes | ||

| Sistemas de Compresor de Aire e Hidráulicos | ||

| Otras Aplicaciones | ||

| Por Canal de Distribución | Suministro Directo | |

| Distribuidor/Agente | ||

| Plataformas en Línea | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Turquía | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de lubricantes marinos en 2026?

El tamaño del mercado de lubricantes marinos es de 2,56 mil millones de litros en 2026, y se proyecta que alcance 2,81 mil millones de litros para 2031 con una CAGR del 1,92%.

¿Qué tipo de lubricante representa la mayor participación del mercado de lubricantes marinos?

El aceite para motor de émbolo de tronco lideró con el 41,92% del volumen de 2025, impulsado por su ubicuidad en los auxiliares de velocidad media.

¿Qué CAGR se espera para los lubricantes marinos bio-based?

Los grados bio-based avanzan a aproximadamente un 2,18% de CAGR hasta 2031, superando al mercado en general.

¿Qué región domina la demanda?

Asia-Pacífico capturó el 46,45% del volumen de 2025 y continúa superando el crecimiento global con una CAGR del 2,11%.

Última actualización de la página el: