Taille et part du marché des biocarburants liquides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

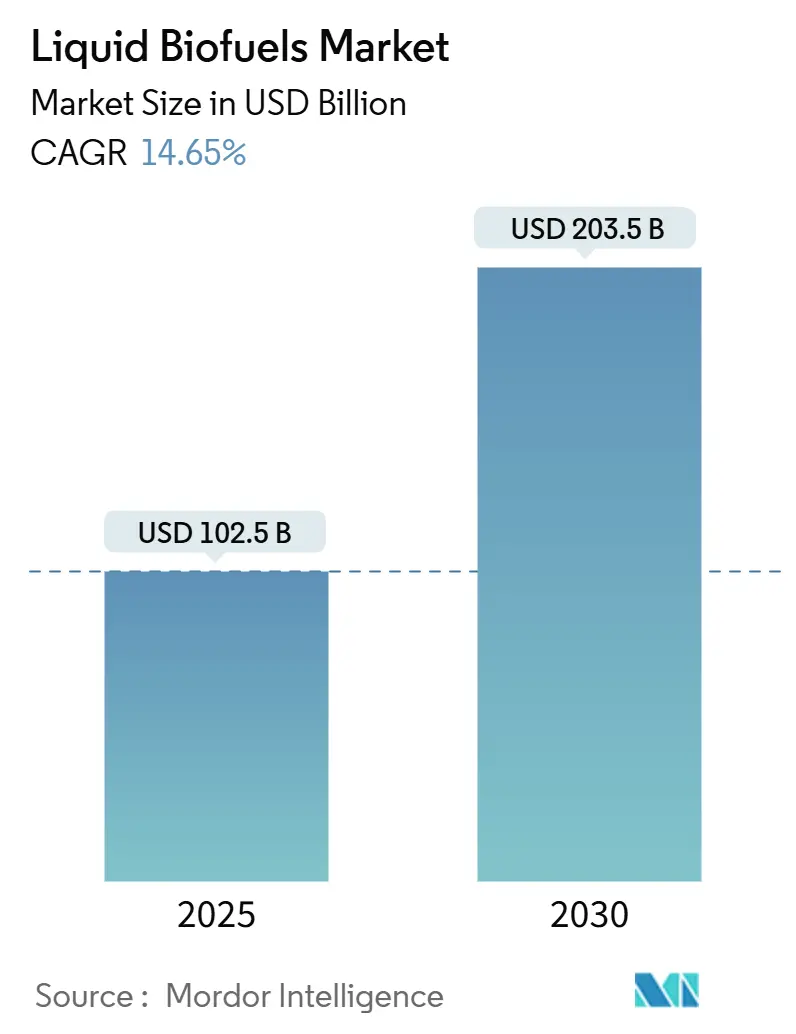

| Taille du Marché (2025) | 102.5 Milliards de dollars |

| Taille du Marché (2030) | 203.5 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 14.65% CAGR |

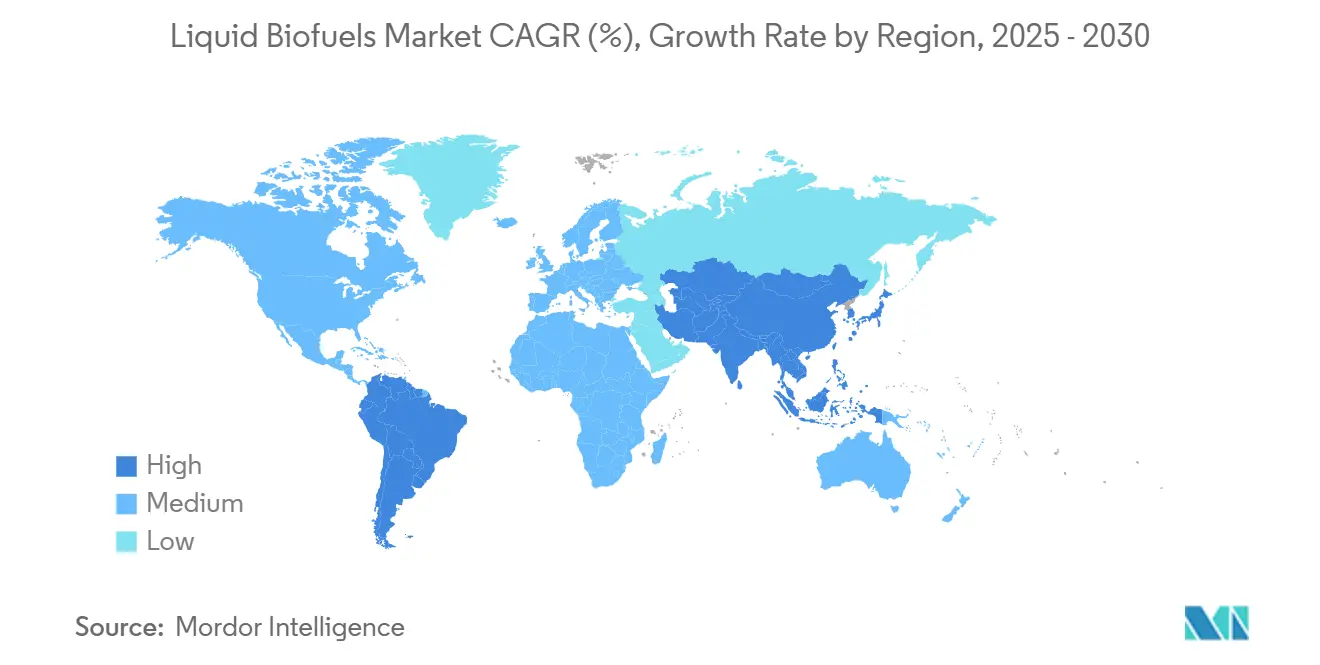

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biocarburants liquides par Mordor Intelligence

La taille du marché des biocarburants liquides est estimée à 102,5 milliards USD en 2025 et devrait atteindre 203,5 milliards USD d'ici 2030, à un CAGR de 14,65 % au cours de la période de prévision (2025-2030).

De solides mandats politiques, des engagements croissants en matière de décarbonation de l'aviation et des gains rapides en efficacité de conversion soutiennent cette expansion. Les objectifs de mélange imposés par les gouvernements aux États-Unis, au Brésil, en Inde et dans l'Union européenne stimulent une absorption régulière, tandis que les primes liées au carburant d'aviation durable (SAF) améliorent les marges des producteurs. La diversification des matières premières vers les huiles usagées et les algues protège contre la volatilité des matières premières, et les investissements de modernisation permettent aux raffineurs conventionnels de se repositionner dans la chaîne de valeur renouvelable. Les opportunités de marché se concentrent autour des accords d'achat d'énergie d'entreprise, des crédits d'intensité carbone et des plateformes de bioraffinerie intégrées qui monétisent plusieurs coproduits. Les stratégies concurrentielles sont de plus en plus axées sur la sécurisation des matières premières à long terme, la consolidation des débouchés dans l'aviation et le déploiement de solutions technologiques modulaires qui réduisent les coûts en capital et augmentent le temps de fonctionnement des actifs distribués.

Principaux enseignements du rapport

- Par type, le bioéthanol a dominé le marché mondial des biocarburants liquides avec une part de 62,2 % en 2024 ; le SAF devrait enregistrer la croissance la plus rapide, à un CAGR de 37,6 %, jusqu'en 2030.

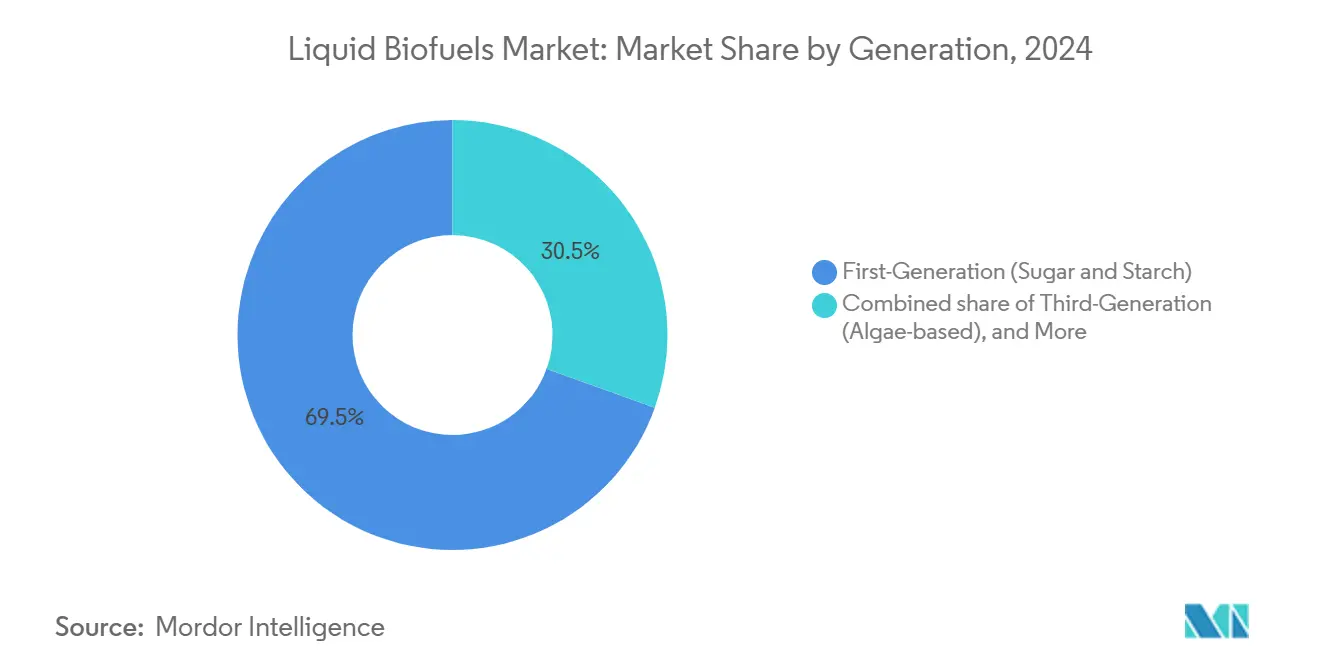

- Par génération, les carburants de première génération représentaient 69,5 % de la taille du marché mondial des biocarburants liquides en 2024, tandis que les filières algues de troisième génération devraient se développer à un CAGR de 17,9 % jusqu'en 2030.

- Par matière première, les cultures sucrières représentaient 38,1 % des revenus de 2024 ; l'utilisation des algues comme matière première devrait croître à un CAGR de 19,1 %.

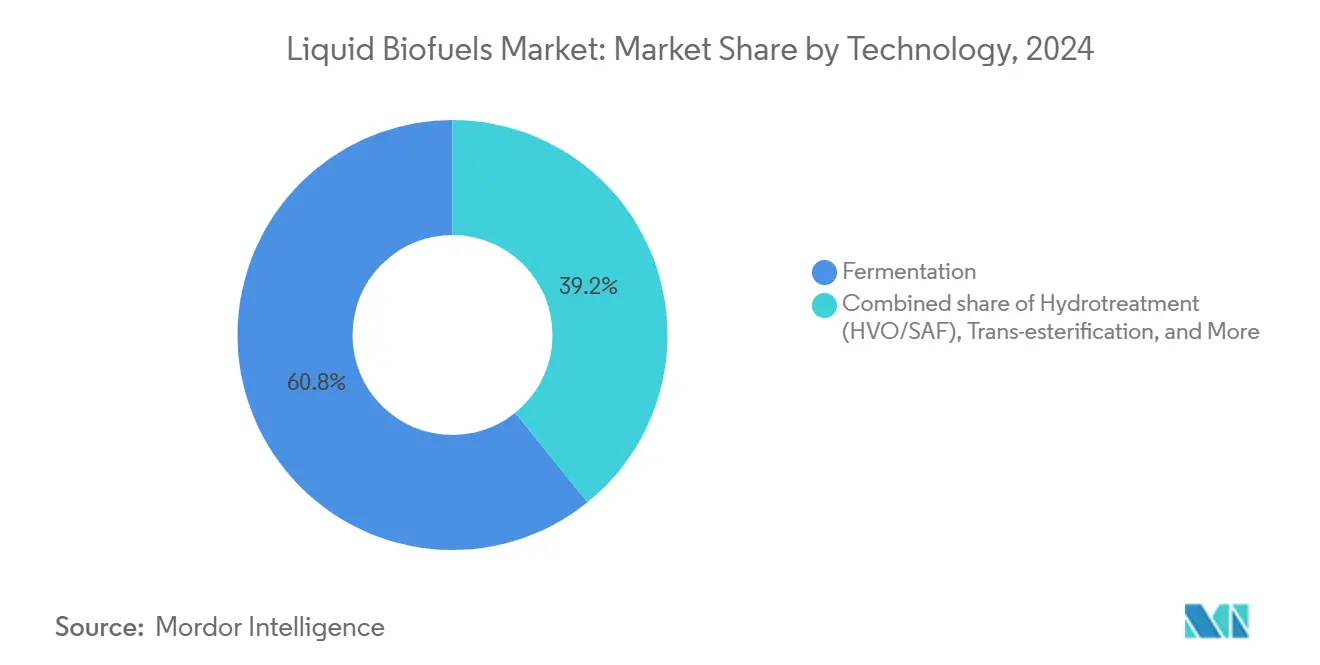

- Par technologie, la fermentation représentait une part de 60,8 % en 2024, tandis que les procédés d'hydrotraitement devraient progresser à un CAGR de 20,0 %.

- Par secteur d'utilisation finale, le transport routier représentait 88,4 % de la demande en 2024 ; la consommation dans l'aviation devrait progresser à un CAGR de 37,9 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 42,3 % des revenus en 2024 ; la région Asie-Pacifique est positionnée pour afficher le CAGR le plus élevé, à 18,6 %, jusqu'en 2030.

Tendances et perspectives du marché mondial des biocarburants liquides

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats gouvernementaux et objectifs de mélange | 3.20% | Mondial, avec l'effet le plus fort dans l'UE, aux États-Unis et au Brésil | Moyen terme (2 à 4 ans) |

| Volatilité des prix du pétrole brut | 1.80% | Mondial, plus visible dans les régions importatrices nettes | Court terme (≤ 2 ans) |

| Avancées technologiques en efficacité de conversion | 2.10% | Leadership de l'Amérique du Nord et de l'UE, montée en puissance de l'APAC | Long terme (≥ 4 ans) |

| Demande croissante de carburant d'aviation durable | 4.30% | Principaux hubs aéronautiques en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Accords d'achat de biocarburants d'entreprise pour les flottes logistiques | 1.90% | Amérique du Nord, UE, expansion vers l'APAC | Moyen terme (2 à 4 ans) |

| Primes d'intensité carbone sur les marchés volontaires du carbone | 1.20% | Californie, UE et marchés d'entreprise mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats gouvernementaux et objectifs de mélange

Les calendriers de mélange imposés par la loi convertissent désormais les objectifs ambitieux en obligations de conformité contraignantes. La règle ReFuelEU de l'UE fixe des volumes de SAF qui passent de 2 % en 2025 à 70 % en 2050, tandis que la norme américaine sur les carburants renouvelables (Renewable Fuel Standard) maintient un plafond de 36 milliards de gallons jusqu'en 2030. Le programme brésilien « Carburant du futur » pousse à 27 % d'éthanol dans l'essence d'ici 2027, et l'Inde accélère vers un mélange de 20 % d'ici 2025. Ces mandats créent des bassins de demande prévisibles qui protègent les producteurs des fluctuations des prix des combustibles fossiles et soutiennent la tarification à terme des barils conformes.[1]Comité de rédaction, « Mandat brésilien sur le carburant du futur », advancedbiofuelsusa.org

Volatilité des prix du pétrole brut

Les fluctuations du prix du Brent au-dessus de 80 USD par baril élargissent les fenêtres de parité renouvelable, permettant à l'HVO et au SAF de concurrencer sans subventions. Des valeurs pétrolières plus élevées font monter les coûts des intrants agricoles, mais elles relèvent également le prix de référence qui détermine les écarts de prix de gros des carburants. Les producteurs se couvrent en signant des accords d'approvisionnement pluriannuels avec des compagnies aériennes et des opérateurs logistiques, fixant ainsi des prix planchers minimaux qui amortissent le risque sur les marges. À mesure que la tarification du carbone arrive à maturité, le lien traditionnel entre le pétrole brut et les biocarburants s'affaiblit, permettant aux énergies renouvelables de capter des primes indépendantes liées au faible contenu en carbone.[2]Bureau de recherche, « Économie des biocarburants sous volatilité pétrolière », dtu.dk

Avancées technologiques en efficacité de conversion

Des percées enzymatiques permettent désormais de convertir l'huile de cuisson usagée en carburants de substitution avec des gains d'activité multipliés par 1 000, tandis que les rendements de la liquéfaction hydrothermale atteignent 86 % de biobrut à partir de biomasse mixte. L'optimisation des catalyseurs par apprentissage automatique réduit les charges thermiques des procédés, et la surveillance des souches microbiennes augmente les rendements en éthanol de 5 %, ajoutant 1,6 milliard USD de potentiel de revenus annuels.[3]Rédacteur, « Une percée enzymatique stimule les biocarburants », sciencedaily.com Ces améliorations permettent d'utiliser les résidus non alimentaires, les déchets municipaux et les algues comme matières premières viables, renforçant la résilience face aux cycles de prix des cultures et aux contraintes d'utilisation des terres.

Demande croissante de carburant d'aviation durable

Les compagnies aériennes font face à des objectifs contraignants dans le cadre du CORSIA et des révisions du système d'échange de quotas d'émission de l'UE, ce qui les pousse à des achats à long terme. Southwest Airlines s'est engagée à acheter 680 millions de gallons auprès de l'usine d'USA BioEnergy au Texas, où le carburéacteur renouvelable se vend à deux à trois fois le prix du kérosène conventionnel tout en réduisant les émissions sur le cycle de vie de 80 %.[4]Bureau de presse, « Southwest signe un accord SAF de 680 millions de gallons », digitalrefining.com Les grands groupes énergétiques réorientent désormais leurs hydrotraiteurs de raffinerie vers le SAF, avec 43 projets prévus pour ajouter 286 000 barils par jour (b/j) d'ici 2030.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence des matières premières avec l'alimentation humaine et animale | -2.10% | Mondial, aigu dans les régions exportatrices de céréales | Moyen terme (2 à 4 ans) |

| Capex élevé pour les installations de biocarburants avancés | -1.80% | Mondial, plus restrictif dans les marchés émergents | Long terme (≥ 4 ans) |

| Risque de changement d'affectation des terres dans le cadre des règles européennes sur la déforestation | -1.30% | Importations de l'UE et chaînes d'approvisionnement connectées | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement dans l'approvisionnement en enzymes pour l'éthanol cellulosique | -0.90% | Installations en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Concurrence des matières premières avec l'alimentation humaine et animale

La hausse de la demande de biocarburants intensifie la pression sur les prix des céréales, les marchés du maïs et du soja étant particulièrement vulnérables aux chocs de détournement. Des analyses suggèrent que les prix alimentaires pourraient augmenter de 16 à 171 % par exajoule de carburant renouvelable produit, et les déficits en années de sécheresse exacerbent la tension entre la sécurité énergétique et l'accès à l'alimentation. Les filières avancées qui exploitent les résidus ou les algues atténuent ce conflit, mais restent plus coûteuses et moins matures.

Capex élevé pour les installations de biocarburants avancés

Les unités commerciales de SAF nécessitent de 3 à 6 USD de capital par gallon annuel, ce qui représente 2 à 4 milliards USD pour des usines de 500 millions de gallons. Les obstacles au financement s'accroissent sur des marchés du crédit peu enclins au risque, rendant les bilans solides et les garanties de prêts souverains de plus en plus indispensables. La modernisation des raffineries existantes réduit l'intensité des dépenses en capital, favorisant les entreprises énergétiques intégrées par rapport aux start-ups spécialisées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le SAF entraîne la transition vers les carburants premium

Le bioéthanol a conservé 62,2 % des volumes de 2024, mais affiche une croissance modeste à mesure que les mandats arrivés à maturité plafonnent. Le SAF, en revanche, progresse à un CAGR de 37,6 % grâce aux engagements de neutralité carbone des compagnies aériennes, aux vents favorables de la tarification du carbone et aux préoccupations de sécurité d'approvisionnement qui justifient des contrats pluriannuels indexés sur des planchers liés à l'inflation. Les filières d'hydrotraitement et d'alcool vers carburéacteur permettent aux raffineurs de modifier rapidement leurs gammes, orientant les capitaux vers les barils aviation à plus forte marge. Le biodiesel reste stable sur les marchés régionaux captifs, le diesel renouvelable (HVO) captant les conversions de flottes là où la compatibilité des infrastructures est un facteur clé.

Les investisseurs canalisent des fonds vers des actifs flexibles capables de basculer entre les coupes carburéacteur, diesel et naphta. La plateforme alcool vers carburéacteur de LanzaJet s'appuie sur des usines d'éthanol existantes, tandis que la filière lignine de Comstock Fuels projette 63 milliards de gallons de production potentielle de SAF d'ici 2040. Cette modularité permet aux opérateurs de profiter des écarts de prix saisonniers, soutenant des taux d'utilisation constamment plus élevés sur le marché mondial des biocarburants liquides.

Par génération : les technologies avancées gagnent en maturité commerciale

Les installations de maïs et de canne à sucre de première génération représentent encore 69,5 % des revenus, compte tenu de leurs actifs immobilisés et de leur logistique robuste. Néanmoins, les projets d'algues de troisième génération se développent à un CAGR de 17,9 % à mesure que les coûts des photobioréacteurs baissent et que la productivité en lipides augmente. Les usines cellulosiques de deuxième génération progressent plus prudemment en raison des coûts enzymatiques et des problèmes d'agrégation des matières premières ; elles permettent toutefois d'exploiter des résidus qui évitent les conflits avec les cultures alimentaires. La biologie synthétique de quatrième génération reste en phase précommerciale, mais bénéficie de budgets de R&D croissants visant la sécrétion directe de carburant et la capture intégrée de CO₂.

Les espèces de Tetraselmis atteignent désormais des rendements en lipides de 79,8 % dans des conditions optimisées de privation d'azote, prouvant la viabilité économique à court terme des algues pour les filières aviation à haute valeur ajoutée. Les macroalgues marines offrent des avantages en matière de séquestration du carbone et réduisent la consommation d'eau douce, cochant ainsi plusieurs cases ESG prisées par les investisseurs institutionnels. Ces gains accélèrent l'adoption sur le marché mondial des biocarburants liquides, même si les usines d'amidon et de sucre existantes conservent des avantages d'échelle.

Par matière première : les flux de déchets défient la domination agricole

Les flux riches en sucre de la canne et de la betterave ont fourni 38,1 % des intrants de 2024 grâce à des chaînes de valeur matures et à des pratiques agronomiques favorables. Cependant, les huiles usagées, les graisses animales et les résidus lignocellulosiques gagnent des parts de marché car ils obtiennent de faibles scores d'intensité carbone et évitent le risque lié à l'utilisation des terres. Les matières premières à base d'algues devraient croître à un CAGR de 19,1 %, portées par la baisse des coûts des bassins ouverts et des photobioréacteurs et par la perspective de co-produire des coproduits riches en protéines. La dépendance aux oléagineux diminue sous le contrôle de l'UE en matière de déforestation, orientant la demande vers le soja certifié, la caméline et la carinata dans les zones tempérées.

Les crédits politiques amplifient les rendements des barils à base de déchets, incitant les raffineurs à ajouter des unités de prétraitement pour l'huile de cuisson usagée. Le projet de 20 millions de litres de résidus de bois d'Emerging Fuels Technology en Ontario illustre les modèles à matières premières locales et à haute valeur ajoutée qui réduisent les coûts de transport et sont éligibles aux incitations provinciales. La flexibilité des matières premières devient ainsi une couverture essentielle au sein du marché mondial des biocarburants liquides.

Par technologie : l'hydrotraitement capte la prime aviation

Les procédés de fermentation représentent 60,8 % de la production, grâce à l'infrastructure éthanol établie. Les unités d'hydrotraitement, cependant, devraient progresser à un CAGR de 20,0 % car elles convertissent une large gamme de lipides en carburants de substitution entièrement fongibles pour l'aviation et les flottes de poids lourds. La transestérification maintient une demande de niche pour le biodiesel, mais se heurte à des obstacles liés aux propriétés à froid et à la qualité dans les climats plus froids. La gazéification, la synthèse Fischer-Tropsch et la pyrolyse offrent une agnosticité vis-à-vis des matières premières, mais nécessitent des échelles plus importantes et des dépenses en capital (Capex) plus élevées.

Les dernières subventions de 6 millions USD du Département américain de l'énergie soutiennent la conversion du CO₂ en SAF et les bactéries modifiées qui fermentent la paille de maïs avec des charges enzymatiques réduites, illustrant le soutien politique à la diversification. Les opérateurs choisissent leurs filières en fonction de l'intensité carbone, de la géographie des matières premières et des primes d'approvisionnement, renforçant ainsi la pluralité des technologies sur le marché mondial des biocarburants liquides.

Par secteur d'utilisation finale : l'aviation perturbe la domination du transport terrestre

Le transport routier représente encore 88,4 % des gallons de 2024 sous les mélanges E10 et B20. L'aviation, cependant, affiche le CAGR le plus élevé à 37,9 % car les options d'électrification restent non viables pour les vols long-courriers. Le soutage maritime commence à évoluer sous l'effet des mandats de l'OMI sur le soufre et des futurs mandats carbone, avec des voyages pilotes utilisant des mélanges de diesel renouvelable à 100 %. La production d'électricité et les applications de chaleur industrielle occupent des niches réduites mais résilientes qui exploitent les carburants renouvelables pour les secours d'urgence et la vapeur de procédé.

Les compagnies aériennes sécurisent le SAF via des accords de type « take-or-pay » qui verrouillent les écarts de prix premium, permettant aux développeurs de projets de garantir leur dette. Le secteur maritime rejoint la coalition Getting to Zero, testant des carburants à base d'algues sur des lignes transocéaniques. Ainsi, la diversification du mix d'acheteurs soutient la résilience à long terme du marché mondial des biocarburants liquides.

Analyse géographique

L'Amérique du Nord a représenté 42,3 % des revenus de 2024, soutenue par la norme sur les carburants renouvelables (Renewable Fuel Standard) et des projets SAF à l'échelle du dollar américain, tels que la bioraffinerie d'USA BioEnergy au Texas, qui convertit les déchets forestiers en environ 65 millions de gallons par an. Les mélangeurs d'éthanol de maïs tirent parti de réseaux ferroviaires intégrés et de synergies liées aux coproduits, tandis que le biodiesel de canola canadien et les hubs SAF émergents en Illinois et à Washington renforcent la profondeur régionale. La continuité des politiques et l'abondance des résidus agricoles encouragent les investissements continus de modernisation, renforçant ainsi le leadership de la région sur le marché mondial des biocarburants liquides.

La région Asie-Pacifique enregistre le CAGR le plus rapide à 18,6 % de 2020 à 2030. La Chine investit 1 milliard USD dans des capacités SAF, en utilisant les déchets municipaux pour réduire les émissions de l'aviation et les importations de pétrole brut. L'Inde vise à atteindre un mélange de 20 % d'éthanol d'ici 2025, en combinant la production de canne à sucre et l'expansion des surfaces de maïs pour répondre à la demande. Le Japon et la Corée du Sud s'associent à des raffineurs et des compagnies aériennes pour tester le carburant alcool vers carburéacteur et le kérosène synthétique, tandis que les producteurs de l'ASEAN évaluent les coûts de conformité en matière de déforestation par rapport aux primes croissantes sur le diesel local. Des paysages politiques dynamiques et une croissance rapide de la demande de carburant maintiennent la région APAC au cœur de l'expansion des volumes sur le marché mondial des biocarburants liquides.

L'Europe s'appuie sur une législation climatique stricte pour canaliser les capitaux vers des installations avancées. Neste augmente sa production de diesel renouvelable, affichant une croissance de 80 % d'un trimestre à l'autre dans la production de SAF, et OMV Petrom s'engage à hauteur de 750 millions EUR pour une unité combinée SAF/HVO, soulignant l'importance des opérations de raffinerie intégrées. Les règles RED III privilégient les crédits à base de déchets et cellulosiques, favorisant les importations de matières premières provenant de chaînes d'approvisionnement certifiées sur plusieurs continents. Les prix élevés du carbone permettent de répercuter les primes sur les utilisateurs finaux, maintenant les marges malgré des coûts de matières premières élevés.

Paysage concurrentiel

Une fragmentation modérée caractérise le marché mondial des biocarburants liquides. Les grands groupes énergétiques intégrés modernisent leurs hydrotraiteurs et s'appuient sur leurs bras de négoce pour équilibrer les flux de matières premières, tandis que les acteurs spécialisés développent des chimies propriétaires centrées sur la lignine, le gaz de synthèse ou l'utilisation du CO₂. L'acquisition par BP de Bunge Bioenergia pour 1,4 milliard USD approfondit l'intégration verticale des champs de canne à sucre jusqu'à la distribution de molécules. Neste maintient des avantages d'échelle dans l'HVO et le SAF grâce à un approvisionnement mondial en matières premières et à des ajouts de capacité disciplinés. LanzaJet est pionnière dans la technologie alcool vers carburéacteur à l'échelle commerciale, s'alignant avec les producteurs d'éthanol pour accéder à des matières premières à faible coût.

L'orientation stratégique se tourne désormais vers la garantie de l'approvisionnement et des débouchés. Les producteurs concluent des contrats d'approvisionnement pluriannuels en matières premières avec des agrégateurs d'huiles usagées et des coopératives agricoles, et les compagnies aériennes signent des accords SAF de 10 à 20 ans pour se couvrir contre le risque de conformité carbone. La différenciation technologique reste essentielle : les enzymes qui réduisent le temps de séjour, les catalyseurs qui élargissent les spécifications des lipides et les réacteurs modulaires qui réduisent le capex créent tous des niches défendables. La dynamique des fusions-acquisitions devrait se poursuivre, car les installations à forte intensité capitalistique favorisent la solidité des bilans, et la clarté des politiques réduit le risque d'exécution pour les projets de plusieurs milliards de dollars.

Leaders du secteur des biocarburants liquides

Neste Oyj

Archer Daniels Midland Co.

Valero Energy Corp. (Renewable Fuels)

POET LLC

Chevron Renewable Energy Group Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : USA BioEnergy a acquis 1 600 acres au Texas pour une bioraffinerie de 2,8 milliards USD, visant 65 millions de gallons de SAF par an, avec un accord d'approvisionnement de 20 ans conclu avec Southwest Airlines.

- Janvier 2025 : Emerging Fuels Technology a signé une licence principale avec Highbury Energy pour livrer 20 millions de litres de carburants à base de bois en Ontario, soutenu par Ressources naturelles Canada.

- Décembre 2024 : Galp a annoncé des plans pour lancer la production de biocarburants d'ici 2026, marquant son entrée sur le marché européen des carburants renouvelables.

- Décembre 2024 : Des promoteurs ont annoncé une usine SAF de 820 millions USD dans le sud-ouest de l'Illinois, ajoutant des capacités au réseau américain de carburant d'aviation.

Périmètre du rapport mondial sur le marché des biocarburants liquides

| Bioéthanol |

| Biodiesel |

| Diesel renouvelable (HVO) |

| Carburant d'aviation durable (SAF) |

| Autres |

| Première génération (sucre et amidon) |

| Deuxième génération (cellulosique) |

| Troisième génération (à base d'algues) |

| Quatrième génération (biologie synthétique/photobiologique) |

| Cultures sucrières (canne à sucre, betterave sucrière) |

| Cultures amylacées (maïs, blé, manioc) |

| Oléagineux (soja, colza, palme) |

| Huile de cuisson usagée et graisse animale |

| Résidus agri-lignocellulosiques |

| Algues |

| Fermentation |

| Transestérification |

| Hydrotraitement (HVO/SAF) |

| Gazéification et synthèse Fischer-Tropsch |

| Pyrolyse et valorisation |

| Transport routier |

| Aviation |

| Maritime |

| Production d'électricité et chauffage |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Bioéthanol | |

| Biodiesel | ||

| Diesel renouvelable (HVO) | ||

| Carburant d'aviation durable (SAF) | ||

| Autres | ||

| Par génération | Première génération (sucre et amidon) | |

| Deuxième génération (cellulosique) | ||

| Troisième génération (à base d'algues) | ||

| Quatrième génération (biologie synthétique/photobiologique) | ||

| Par matière première | Cultures sucrières (canne à sucre, betterave sucrière) | |

| Cultures amylacées (maïs, blé, manioc) | ||

| Oléagineux (soja, colza, palme) | ||

| Huile de cuisson usagée et graisse animale | ||

| Résidus agri-lignocellulosiques | ||

| Algues | ||

| Par technologie | Fermentation | |

| Transestérification | ||

| Hydrotraitement (HVO/SAF) | ||

| Gazéification et synthèse Fischer-Tropsch | ||

| Pyrolyse et valorisation | ||

| Par secteur d'utilisation finale | Transport routier | |

| Aviation | ||

| Maritime | ||

| Production d'électricité et chauffage | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur mondiale actuelle des biocarburants liquides ?

Les ventes mondiales de biocarburants liquides s'élèvent à 102,50 milliards USD en 2025 et devraient atteindre 203,50 milliards USD d'ici 2030.

À quelle vitesse les carburants d'aviation durables se développent-ils ?

Les volumes de SAF se développent à un CAGR de 37,6 % jusqu'en 2030, le taux le plus rapide parmi tous les types de carburants.

Quelle région ajoute des capacités le plus rapidement ?

L'Asie-Pacifique affiche l'expansion la plus forte, progressant à un CAGR de 18,6 % grâce aux grands projets SAF en Chine et à la poussée de l'Inde vers un mélange d'éthanol à 20 %.

Quelle part les biocarburants de première génération détiennent-ils encore ?

Les carburants dérivés des cultures sucrières et amylacées conservent 69,5 % des revenus de 2024 grâce à des chaînes d'approvisionnement matures et à des mandats bien établis.

Quelle technologie prend de l'élan pour répondre à la demande de l'aviation ?

Les unités d'hydrotraitement pour le diesel renouvelable et le SAF progressent à un CAGR de 20,0 % à mesure que les raffineurs modernisent leurs équipements existants.

Quel est le principal défi pour développer les installations avancées ?

L'intensité capitalistique reste élevée, les usines commerciales de SAF nécessitant 2 à 4 milliards USD, ce qui rend les contrats d'approvisionnement et de matières premières à long terme essentiels pour le financement.

Dernière mise à jour de la page le: