Taille et part du marché OOH et DOOH en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

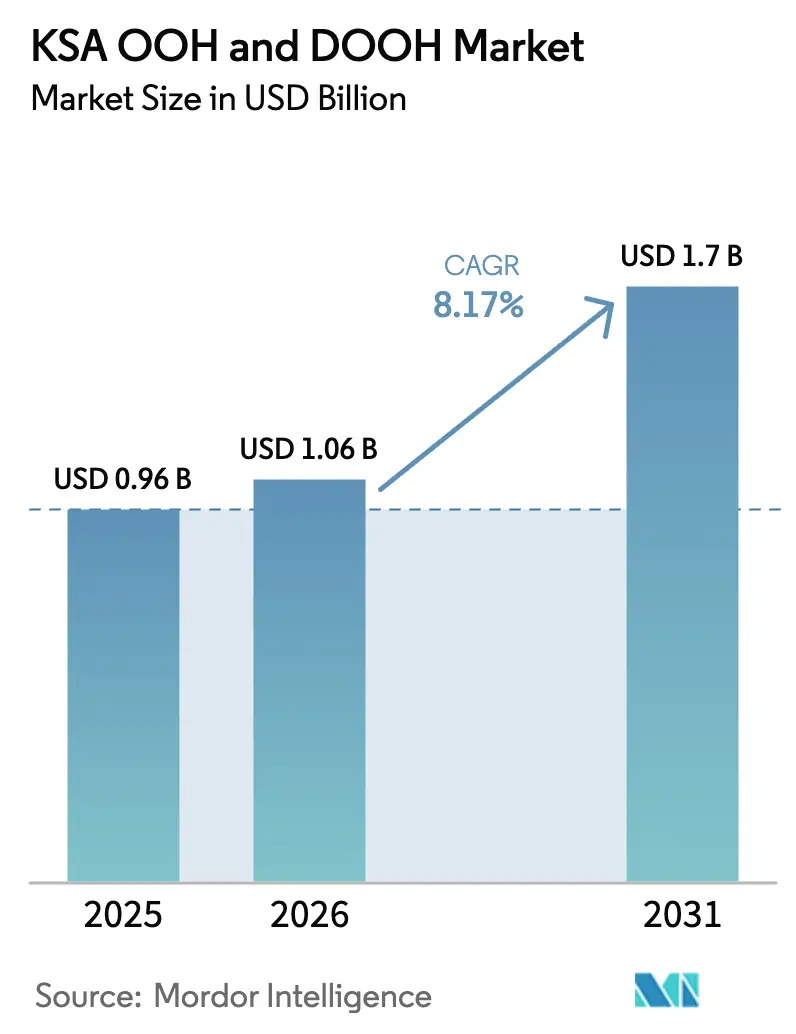

| Taille du marché de l'année de base (2025) | 0.96 Milliards de dollars |

| Taille du Marché (2026) | 1.06 Milliards de dollars |

| Taille du Marché (2031) | 1.7 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.17% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché OOH et DOOH en Arabie Saoudite par Mordor Intelligence

La taille du marché OOH et DOOH en Arabie Saoudite devrait passer de 0,96 milliard USD en 2025 à 1,06 milliard USD en 2026 et devrait atteindre 1,7 milliard USD d'ici 2031, avec un CAGR de 8,17 % sur la période 2026-2031. Des programmes de numérisation robustes, une couverture nationale en 5G et en fibre optique, ainsi que le vaste réseau d'écrans numériques du métro de Riyad élargissent l'audience tout en réduisant les délais de mise en œuvre des campagnes. Les formats numériques dominent déjà les principaux corridors routiers et de transport en commun, et le pipeline de méga-projets Vision 2030 continuera de réorienter les budgets publicitaires des panneaux imprimés et statiques vers des inventaires riches en données et prêts pour la publicité programmatique. Les aéroports, les hubs de transport en commun et les espaces commerciaux s'avèrent particulièrement attractifs car ils combinent le temps de présence avec des analyses d'audience granulaires, permettant aux annonceurs de synchroniser les messages extérieurs avec des incitations mobiles et des activations en magasin. L'intensité concurrentielle s'accélère à mesure que les acteurs locaux défendent leurs contrats face aux grands groupes mondiaux qui déploient des SSP en libre-service et des outils créatifs basés sur l'IA, abaissant ainsi la barrière d'entrée pour les marques de taille intermédiaire.

Principaux enseignements du rapport

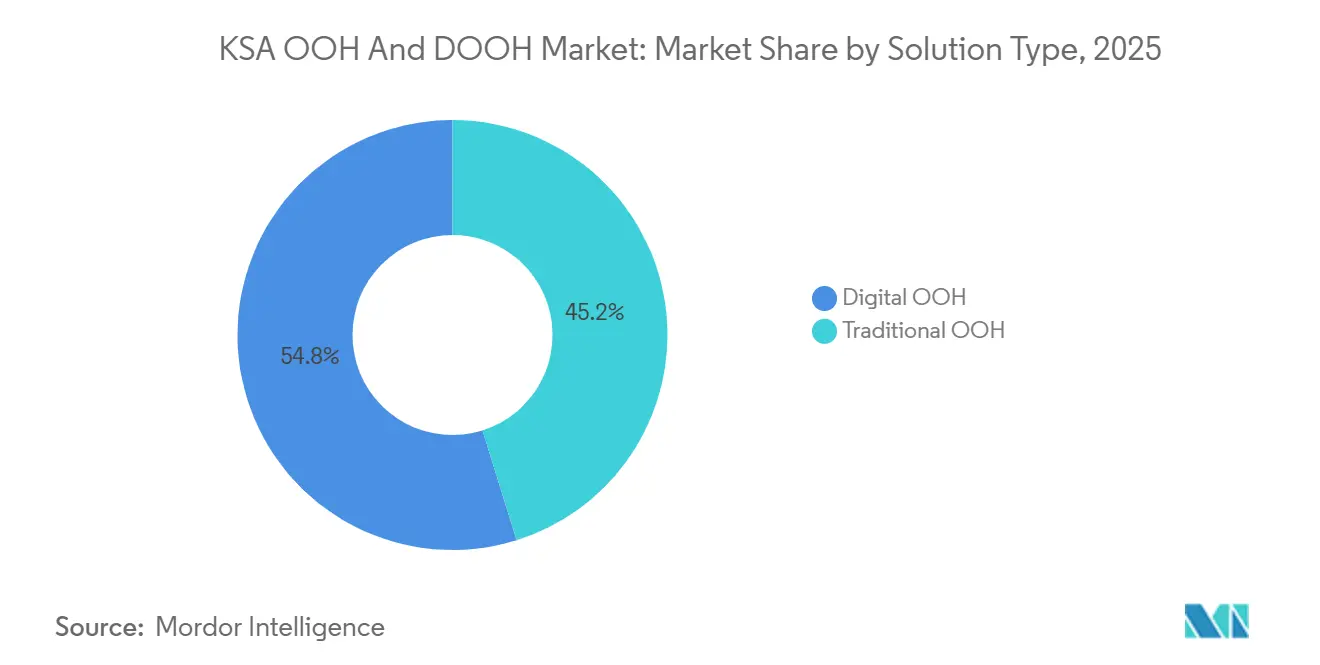

- Par type de solution, l'OOH numérique a dominé avec 54,83 % de la part du marché OOH et DOOH en Arabie Saoudite en 2025, tandis que les achats programmatiques devraient progresser à un CAGR de 8,67 % jusqu'en 2031.

- Par application, le transport en commun représentait 10,34 % de la taille du marché OOH et DOOH en Arabie Saoudite en 2025 et progresse au CAGR le plus rapide de 10,34 % jusqu'en 2031.

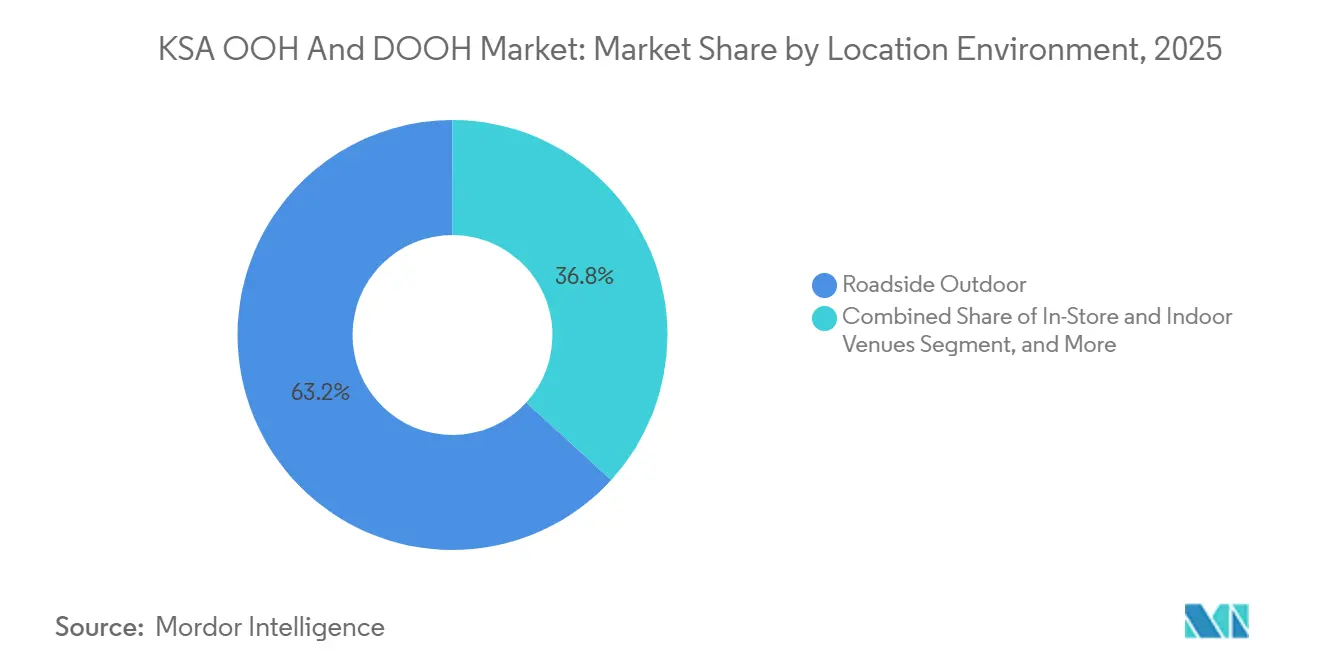

- Par environnement de localisation, les aéroports ont enregistré le CAGR projeté le plus élevé de 12,23 % jusqu'en 2031, dépassant les formats en bord de route qui détenaient 63,21 % de la part des revenus en 2025.

- Par secteur d'utilisation final, la santé a représenté le CAGR le plus rapide de 11,16 % jusqu'en 2031, tandis que le commerce de détail a conservé la plus grande part de 28,37 % de la taille du marché OOH et DOOH en Arabie Saoudite en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché OOH et DOOH en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les méga-projets de villes intelligentes Vision 2030 accélèrent le DOOH | +2.5% | Riyad, NEOM, The Line, Jeddah | Long terme (≥ 4 ans) |

| L'expansion de la 5G et de la fibre optique permettant le DOOH programmatique | +1.8% | Riyad, Jeddah, Dammam | Moyen terme (2-4 ans) |

| Transition continue vers la publicité numérique | +1.5% | National | Moyen terme (2-4 ans) |

| L'analyse d'audience pilotée par l'IA améliore le ROI des campagnes | +1.2% | Hubs de Riyad et Jeddah | Moyen terme (2-4 ans) |

| Développement croissant des réseaux de transport en commun | +1.0% | Riyad, Médine, Jeddah | Court terme (≤ 2 ans) |

| Essor des hubs de recharge pour véhicules électriques comme nouvel inventaire DOOH | +0.5% | Corridors autoroutiers | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les méga-projets de villes intelligentes Vision 2030 accélèrent le DOOH

Des développements à grande échelle tels que NEOM, The Line et le métro de Riyad à six lignes intègrent des milliers d'écrans connectés dans les stations, les tunnels et les zones piétonnes. Le métro a transporté plus de 18 millions de passagers dans les mois suivant son lancement en juin 2025, offrant des fenêtres de présence constantes de 15 à 30 minutes pour des publicités contextuelles.[1]MENAFN, "Saudi Signs Media lance un réseau d'écrans numériques dans les wagons du métro de Riyad," menafn.com Un partenariat de 10 milliards SAR (2,6 milliards USD) entre Arabian Contracting et la Société saoudienne pour l'intelligence artificielle numérise 80 % des nouveaux inventaires en bord de route, réduisant les cycles d'obtention de permis à moins de 30 jours et positionnant la capitale comme un laboratoire vivant pour les formats DOOH avancés.

L'expansion de la 5G et de la fibre optique permettant le DOOH programmatique

Saudi Telecom Company, Mobily et Zain KSA ont investi plus de 35 milliards SAR (9,3 milliards USD) depuis 2024 pour couvrir les principales villes d'une 5G à faible latence et d'une fibre gigabit. La connectivité en temps réel prend en charge les enchères dynamiques sur les prix, les échanges créatifs déclenchés par la météo et la journalisation vérifiée des impressions.[2]stc, "Rapport annuel 2024," stc.com.sa La plateforme Play+ de JCDecaux et les intégrations SSP de Broadsign permettent désormais aux acheteurs médias d'assembler des plans d'écrans nationaux en quelques minutes, ouvrant des créneaux premium dans les transports en commun et les aéroports aux marques à budget intermédiaire qui faisaient auparavant face à des réservations minimales d'un mois.[3]JCDecaux Middle East, "Arabie Saoudite," jcdecauxme.com

Transition continue vers la publicité numérique

Les dépenses publicitaires numériques ont dépassé 100 milliards SAR (26,6 milliards USD) en 2025, mais 98 % des transactions commerciales se déroulent encore hors ligne. Les annonceurs utilisent donc le DOOH pour reconnecter la découverte en ligne aux achats en magasin, en exploitant les codes QR, les coupons d'application et les balises Bluetooth. Des partenariats entre les supermarchés Panda, Faden Media et Alan Media ont converti les fonds des circulaires imprimées en écrans de rayonnage optimisés par l'IA en circuit fermé, qui rapportent une augmentation au niveau des références produits en moins de 48 heures.

L'analyse d'audience pilotée par l'IA améliore le ROI des campagnes

Les opérateurs fusionnent désormais des identifiants publicitaires anonymisés, des données de billetterie et des comptages par caméra pour prédire la composition de l'audience jusqu'aux tranches d'âge et de genre, sans enfreindre la loi sur la protection des données personnelles. L'assistant créatif IA de Broadsign génère automatiquement des variantes en arabe et en anglais respectant les normes culturelles, réduisant les coûts de conception jusqu'à 30 % et permettant aux annonceurs de diffuser cinq ou six micro-messages par heure plutôt qu'une boucle générique.[4]Broadsign, "Présentation de la plateforme Broadsign," broadsign.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement et de maintenance élevés dans un climat difficile | -1.2% | Corridors désertiques, Riyad, Jeddah | Court terme (≤ 2 ans) |

| Réglementations strictes en matière de permis et de contenu | -0.8% | National | Moyen terme (2-4 ans) |

| Complexité de la mesure et de l'attribution | -0.5% | National | Moyen terme (2-4 ans) |

| Risque de dégradation du matériel due aux chaleurs extrêmes | -0.4% | Autoroutes en bord de route | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et de maintenance élevés dans un climat difficile

Les modules LED résistants aux conditions climatiques, capables de survivre à des températures de 50 °C et aux tempêtes de sable, coûtent environ 40 % de plus que les écrans des zones tempérées. Les interdictions de travail en plein midi en été limitent également les fenêtres d'installation, augmentant les délais de projet et les frais de service sur le terrain. Les acteurs établis disposant d'un pouvoir d'achat en volume et d'une ingénierie interne absorbent ces surcoûts, tandis que les petites entreprises font face à des taux de défaillance 15 à 20 % plus élevés qui érodent le retour sur investissement sur cinq ans des nouveaux écrans en bord de route.

Réglementations strictes en matière de permis et de contenu

La Commission générale des médias audiovisuels exige une autorisation préalable pour chaque contenu créatif et impose des licences de 15 000 SAR (3 998 USD) renouvelables tous les trois ans. Les contenus jugés culturellement sensibles peuvent être bloqués pendant des semaines, ajoutant une incertitude budgétaire et repoussant les lancements urgents vers les canaux sociaux ou mobiles. Des pénalités pouvant atteindre 10 millions SAR (2,6 millions USD) en cas d'infraction obligent les opérateurs à investir dans des équipes de conformité et des bibliothèques de modèles, ajoutant 10 à 15 % aux coûts de production créative et réduisant légèrement les rendements CPM programmatiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de solution : les plateformes programmatiques accélèrent la domination de l'OOH numérique

Les formats numériques ont capté 54,83 % de la part du marché OOH et DOOH en Arabie Saoudite en 2025, les opérateurs ayant converti des sites statiques en LED et les lecteurs en réseau ayant connecté les écrans aux plateformes côté offre. Le déploiement de Play+ par JCDecaux, combiné à l'assistant créatif IA de Broadsign, a réduit les cycles de réservation de plusieurs jours à quelques minutes, incitant les annonceurs des secteurs des biens de grande consommation et bancaire à tester des déclencheurs horaires liés à la météo ou au trafic. Les formats statiques traditionnels couvrent encore les autoroutes secondaires où la fibre reste rare, mais leur proportion devrait se réduire vers la fourchette des 30 % à mi-parcours d'ici 2031, à mesure que la 5G couvre les villes de deuxième rang.

Les impressions programmatiques ne représentaient que 8 à 10 % des dépenses numériques en 2025, mais le pipeline de poteaux routiers connectés et de panneaux d'aéroports est en bonne voie pour porter ce ratio vers 30 % avant 2028. Arabian Contracting a déjà numérisé les deux tiers de ses 24 515 faces et vise 80 % d'ici fin 2025, soulignant le cycle de mise à niveau structurelle. La taille du marché OOH et DOOH en Arabie Saoudite liée aux boucles vendues directement continuera de croître en termes absolus, mais sa part des budgets diminuera à mesure que les acheteurs se tournent vers les impressions vendues aux enchères qui permettent un ciblage horaire plus précis et une optimisation en cours de campagne liée aux KPI.

Par application : l'inventaire de transport en commun progresse avec l'expansion des réseaux de métro et de bus

Les panneaux d'affichage ont conservé 45,96 % des dépenses en 2025, mais les formats de transport en commun progressent le plus rapidement avec un CAGR de 10,34 %, portés par 2 688 écrans dans les wagons du métro et des déploiements de bus soutenus par les municipalités à Médine et Jeddah. Six panneaux montés au plafond par wagon garantissent que chaque passager voit au moins deux rotations de spots lors d'un trajet moyen de 20 minutes, offrant une portée vérifiée dans un environnement sûr pour les marques et peu distrayant.

Les abribus, les kiosques et les tablettes embarquées enrichissent le parcours omnicanal en diffusant des codes promotionnels qui débloquent des points de trajet dans l'application ou des remises dans les centres commerciaux à proximité. Les annonceurs soucieux de la fréquence et de la récence déplacent donc les story-boards séquentiels de la télévision vers les trajets en métro. Les propriétaires de panneaux d'affichage réagissent en regroupant de grands formats LED aux sorties des stations pour capter à nouveau les passagers au niveau de la rue, mais le différentiel de croissance favorise le transport en commun jusqu'à ce que la fréquentation du métro se stabilise plus tard dans la décennie.

Par environnement de localisation : les aéroports progressent rapidement grâce à la croissance du trafic passagers liée aux méga-projets

Les corridors en bord de route représentaient encore 63,21 % de la taille du marché OOH et DOOH en Arabie Saoudite en 2025, reflétant une mobilité centrée sur l'automobile et des décennies d'investissements en concession. Les aéroports, cependant, progressent rapidement avec un CAGR de 12,23 %, l'expansion de l'aéroport international King Fahd et de 17 aéroports régionaux ajoutant des LED incurvées, des parcours expérientiels et des parcours de commerce QR liés aux boutiques hors taxes. Un contrat de 10 ans pour le Cluster 2 confie à Arabian Contracting l'exclusivité sur 18 aéroports domestiques, déplaçant la demande premium vers les salons captifs où les temps de présence dépassent 60 minutes.

Les écrans alimentés par des énergies renouvelables et les capteurs de lumière ambiante aident les aéroports à atteindre leurs objectifs ESG, que les multinationales citent de plus en plus dans les critères d'évaluation des appels d'offres. Parallèlement, les centres commerciaux et les méga-projets à usage mixte tels que Qiddiya et Diriyah Gate superposent des LED intérieures au-dessus des escalators et des passerelles d'atrium. Leur trajectoire de croissance à deux chiffres les maintient en avance sur les structures statiques en bord de route dont les outils de mesure sont matures mais dont les limitations créatives freinent la narration dynamique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : la publicité dans le secteur de la santé s'accélère avec l'adoption croissante de la santé numérique

Le commerce de détail a conservé la plus grande part de 28,37 % de la taille du marché OOH et DOOH en Arabie Saoudite en 2025 grâce aux réseaux en magasin pilotés par l'IA qui remplacent les brochures imprimées par des boucles promotionnelles au point d'achat. Cependant, la santé est en tête en termes de dynamisme avec un CAGR de 11,16 %, les 31 millions d'utilisateurs de l'application Sehhaty préparant les consommateurs aux offres de télésanté affichées dans les salles d'attente, les pharmacies et les atriums hospitaliers. La cartographie du parcours conforme à la protection des données du DOOH est précieuse car elle respecte la vie privée tout en reliant l'exposition aux données de remboursement en pharmacie.

Les constructeurs automobiles arrivent en deuxième position, utilisant des LED en bord de route et des piliers de stations de recharge pour démystifier les coûts de possession des véhicules électriques. Les marques BFSI adoptent des balises Bluetooth et des créations segmentées par genre pour élargir la pénétration des cartes de crédit auprès des femmes auparavant sous-bancarisées, tandis que les promoteurs de divertissement exploitent des écrans à l'échelle des stades avant les tournois d'esports et les concerts internationaux. Les agences gouvernementales réservent les boucles hors heures de pointe pour les rappels de santé publique, maintenant le taux d'utilisation des inventaires au-dessus de 80 % même pendant les périodes de vacances.

Analyse géographique

Riyad concentre près de la moitié des dépenses nationales, combinant une base de consommateurs de 8 millions de personnes avec les déploiements de villes intelligentes les plus denses du Royaume. Un accord de numérisation de 10 milliards SAR (2,6 milliards USD) jusqu'en 2035 oblige Arabian Contracting à convertir les quatre cinquièmes des nouveaux panneaux en bord de route en LED, renforçant le leadership de la ville tant en nombre d'écrans qu'en maturité programmatique. La fibre optique omniprésente dans les quartiers d'affaires permet aux annonceurs de changer de contenu créatif en moins de 60 secondes lorsque des tempêtes de sable soudaines ou des victoires de football font monter en flèche la pertinence thématique.

Jeddah contribue à environ un quart des dépenses, ancrée par un aéroport de 30 millions de passagers qui canalise le trafic du Hajj et de la Omra. Un projet LED de ponts et tunnels d'un milliard SAR (0,26 milliard USD) ainsi que de nouvelles réglementations pour les affichages sur les bus élargissent la portée vers les promenades côtières et les ruelles du patrimoine. Les mises à niveau de la fibre optique permettent aux détaillants de Red Sea Mall et de Mall of Arabia d'intégrer la signalétique en magasin avec des comptes à rebours en bord de route promettant des offres flash à durée limitée, maintenant la fréquentation même en dehors des saisons de pèlerinage.

La Province orientale représente 15 à 20 % du chiffre d'affaires, la Dammam Airports Company accordant une exclusivité décennale qui garnit l'aéroport international King Fahd de LED emblématiques et de mobilier urbain alimenté par des énergies renouvelables. Les corridors autoroutiers pour véhicules électriques entre Riyad et Dammam devraient inaugurer 5 000 points de recharge d'ici 2030, donnant potentiellement naissance à un nouveau micro-réseau d'écrans avec 20 minutes de temps de présence. Les hubs de deuxième rang tels que Médine, Taïf et Abha absorbent collectivement le reste, aidés par des kiosques de bus qui monétisent les subventions de transport municipal et par le pipeline de NEOM de places publiques riches en capteurs prévues d'être opérationnelles après 2028.

Paysage concurrentiel

Le marché OOH et DOOH en Arabie Saoudite maintient une fragmentation modérée : les trois premiers acteurs détiennent environ 60 % des faces premium en bord de route, dans les transports en commun et dans les aéroports. La prolongation du contrat d'Arabian Contracting jusqu'en 2035 cimente sa position dominante municipale, tandis que JCDecaux s'appuie sur ses méthodes mondiales éprouvées et sa pile technologique Play+ pour remporter des appels d'offres axés sur la performance. Rotana Signs entend tripler son inventaire via un programme de 7 milliards SAR ciblant les écrans d'aéroports et de métro, visant une part de 35 % d'ici la fin de la décennie.

Les spécialistes de taille plus modeste survivent en possédant des boucles de vente au détail de niche et de point de vente associées à des tableaux de bord d'attribution respectueux de la vie privée. Ils courtisent également les restaurants à service rapide et les campagnes flash des opérateurs télécom qui valorisent la rapidité plutôt que l'échelle. Les coûts matériels et les frais de licence, cependant, réduisent leurs marges, accélérant l'intérêt pour les fusions et acquisitions de la part de grands concessionnaires désireux de sécuriser des allées de supermarchés à fort trafic.

La technologie est le principal facteur de différenciation. Les opérateurs intégrés à l'assistant créatif IA de Broadsign réduisent le délai de production des créations à quelques heures, permettant aux marques de tester plusieurs accroches en A/B au sein d'un même vol publicitaire. Les entreprises dépourvues de connexions SSP doivent encore s'appuyer sur des boucles fixes, limitant la hausse du CPM et les rendant vulnérables lorsque les annonceurs recherchent une portée incrémentale plutôt que des impressions totales.

Leaders du secteur OOH et DOOH en Arabie Saoudite

Arabian Contracting Services Co. (AlArabia)

JCDecaux SE

Alliance Media Holdings (Pty) Ltd

Alan Media and Advertising Co.

Saudi Signs Media Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : la Société de transport de Jeddah a publié des normes pour les publicités mobiles numériques sur les bus et les taxis, ouvrant un inventaire réglementé embarqué.

- Février 2026 : Arabian Contracting Services, via Faden Media, a prolongé son contrat de publicité extérieure dans la ville de Riyad jusqu'en juillet 2035, obtenant une période de grâce de six mois plus une année payante.

- Janvier 2026 : Arabian Contracting Services a remporté une concession exclusive de 10 ans pour 18 aéroports du Cluster 2, élargissant son empreinte aéroportuaire.

- Juin 2025 : Saudi Signs Media et Rotana Signs ont installé 2 688 écrans dans 448 wagons du métro de Riyad, ciblant plus de 18 millions de passagers.

Périmètre du rapport sur le marché OOH et DOOH en Arabie Saoudite

L'étude suit les dépenses publicitaires sur divers formats OOH, notamment les panneaux d'affichage (panneaux lumineux urbains), le mobilier urbain (affiches lumineuses urbaines), les transports en commun (publicité dans et sur les véhicules de transport public) et les médias de proximité (médias au point de vente). Le périmètre de l'étude comprend les publicités numériques et statiques placées à l'intérieur et à l'extérieur dans les centres commerciaux, les aéroports, les rues et les lieux de transport en commun. Les commissions et les coûts de production des agences sont exclus du périmètre des travaux.

Le rapport sur le marché OOH et DOOH en Arabie Saoudite est segmenté par type de solution (OOH traditionnel et OOH numérique [DOOH programmatique et DOOH non programmatique]), application (panneau d'affichage, transport en commun, mobilier urbain et autres applications), environnement de localisation (extérieur en bord de route, aéroports, centres commerciaux et hubs de transport en commun, espaces en magasin et espaces intérieurs, et autres environnements de localisation), secteur d'utilisation final (automobile, commerce de détail, santé, services bancaires et financiers, médias et divertissement, et autres secteurs d'utilisation final) et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| OOH traditionnel | |

| OOH numérique | DOOH programmatique |

| DOOH non programmatique |

| Panneau d'affichage |

| Transport en commun |

| Mobilier urbain |

| Autres applications |

| Extérieur en bord de route |

| Aéroports |

| Centres commerciaux et hubs de transport en commun |

| Espaces en magasin et espaces intérieurs |

| Autres environnements de localisation |

| Automobile |

| Commerce de détail |

| Santé |

| Services bancaires et financiers (BFSI) |

| Médias et divertissement |

| Autres secteurs d'utilisation final |

| Par type de solution | OOH traditionnel | |

| OOH numérique | DOOH programmatique | |

| DOOH non programmatique | ||

| Par application | Panneau d'affichage | |

| Transport en commun | ||

| Mobilier urbain | ||

| Autres applications | ||

| Par environnement de localisation | Extérieur en bord de route | |

| Aéroports | ||

| Centres commerciaux et hubs de transport en commun | ||

| Espaces en magasin et espaces intérieurs | ||

| Autres environnements de localisation | ||

| Par secteur d'utilisation final | Automobile | |

| Commerce de détail | ||

| Santé | ||

| Services bancaires et financiers (BFSI) | ||

| Médias et divertissement | ||

| Autres secteurs d'utilisation final | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille des dépenses publicitaires numériques extérieures en Arabie Saoudite d'ici 2031 ?

La taille du marché OOH et DOOH en Arabie Saoudite devrait atteindre 1,57 milliard USD d'ici 2031.

Quel format connaît la croissance la plus rapide dans la publicité extérieure en Arabie Saoudite ?

Les écrans d'aéroports sont en tête avec un CAGR projeté de 12,23 % jusqu'en 2031, reflétant la croissance du trafic passagers et les concessions exclusives.

Quelle part des dépenses provient déjà des formats numériques ?

L'OOH numérique représentait 54,83 % des dépenses nationales hors domicile en 2025 et continue de progresser.

Pourquoi les marques de santé investissent-elles dans le DOOH en Arabie Saoudite ?

Les 31 millions d'utilisateurs de l'application Sehhaty et les liens avec les hôpitaux virtuels permettent aux annonceurs du secteur de la santé de relier l'exposition sur écran aux prises de rendez-vous, générant un CAGR de 11,16 % pour ce segment.

Comment les climats difficiles affectent-ils les propriétaires d'écrans ?

Les LED résistantes aux conditions climatiques coûtent environ 40 % de plus et augmentent les calendriers de maintenance, réduisant légèrement les marges des opérateurs sans avantages d'échelle.

Quelle tendance technologique façonnera le comportement d'achat d'ici 2028 ?

Les intégrations SSP programmatiques devraient porter les impressions vendues aux enchères à environ 30 % des dépenses numériques, permettant un ciblage à l'heure et des échanges créatifs en temps réel.

Dernière mise à jour de la page le: