KSA OOH- und DOOH-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

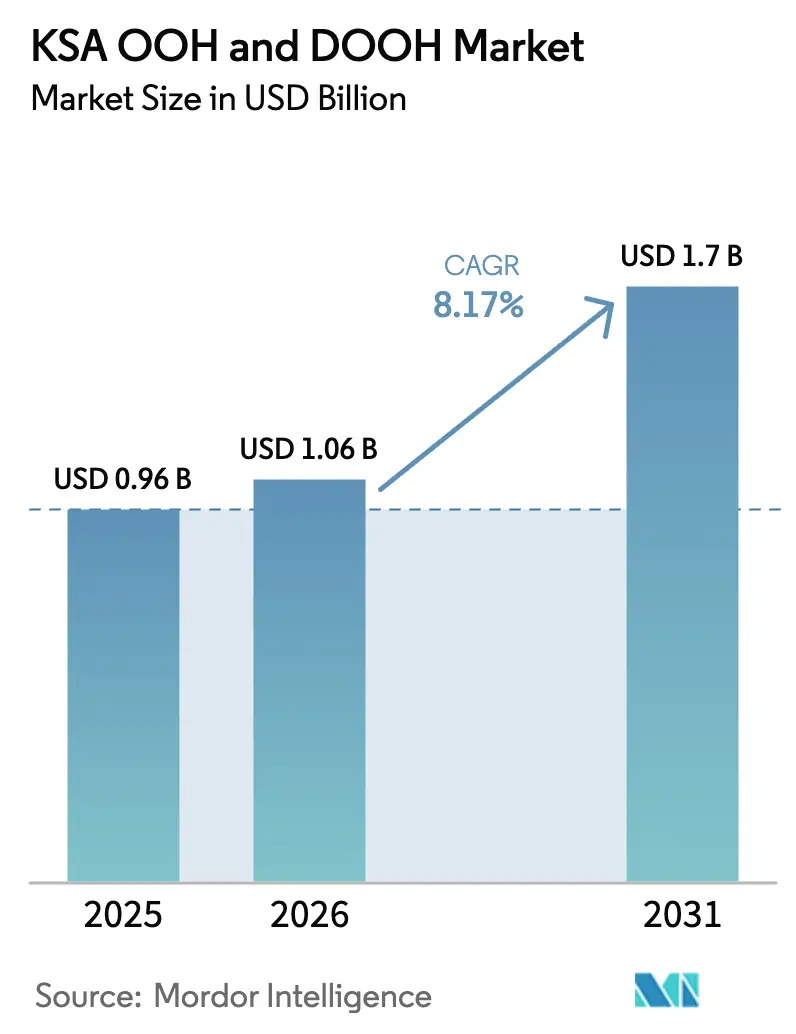

| Marktgröße im Basisjahr (2025) | 0.96 Milliarden US-Dollar |

| Marktgröße (2026) | 1.06 Milliarden US-Dollar |

| Marktgröße (2031) | 1.7 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.17% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

KSA OOH- und DOOH-Marktanalyse von Mordor Intelligence

Die Größe des KSA OOH- und DOOH-Marktes soll von 0,96 Milliarden USD im Jahr 2025 auf 1,06 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,17 % über den Zeitraum 2026–2031 einen Wert von 1,7 Milliarden USD erreichen. Umfangreiche Digitalisierungsprogramme, eine landesweite 5G- und Glasfaserabdeckung sowie das großflächige digitale Bildschirmnetzwerk der Riad-Metro erweitern die Reichweite beim Publikum und verkürzen gleichzeitig die Vorlaufzeiten für Kampagnen. Digitale Formate dominieren bereits die wichtigsten Straßenrand- und Transitkorridore, und die Pipeline der Vision-2030-Gigaprojekte wird Werbebudgets weiterhin von Druck- und statischen Werbetafeln hin zu datenreichen, programmatisch geeigneten Inventaren umlenken. Flughäfen, Verkehrsknotenpunkte und Einzelhandelsstandorte erweisen sich als besonders attraktiv, da sie Verweildauer mit detaillierten Publikumsanalysen verbinden und es Werbetreibenden ermöglichen, Außenwerbebotschaften mit mobilen Impulsen und In-Store-Aktivierungen zu synchronisieren. Die Wettbewerbsintensität nimmt zu, da lokale Marktführer Verträge gegen globale Konzerne verteidigen, die Self-Service-SSPs und KI-gestützte Kreativwerkzeuge einsetzen, die die Einstiegshürde für mittelständische Marken senken.

Wichtigste Erkenntnisse des Berichts

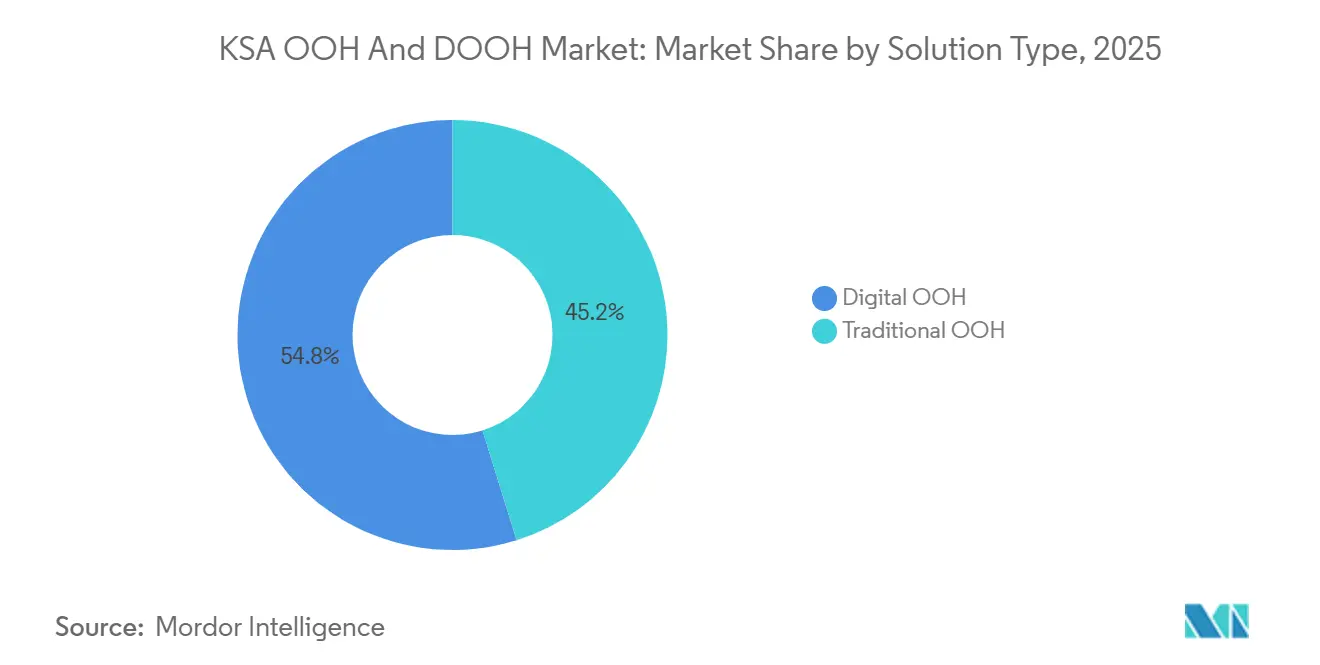

- Nach Lösungstyp führte digitales OOH mit einem Anteil von 54,83 % am KSA OOH- und DOOH-Markt im Jahr 2025, während programmatische Teilkäufe bis 2031 voraussichtlich mit einer CAGR von 8,67 % wachsen werden.

- Nach Anwendung entfiel auf Transit im Jahr 2025 ein Anteil von 10,34 % an der KSA OOH- und DOOH-Marktgröße, und dieser Bereich verzeichnet mit einer CAGR von 10,34 % bis 2031 das schnellste Wachstum.

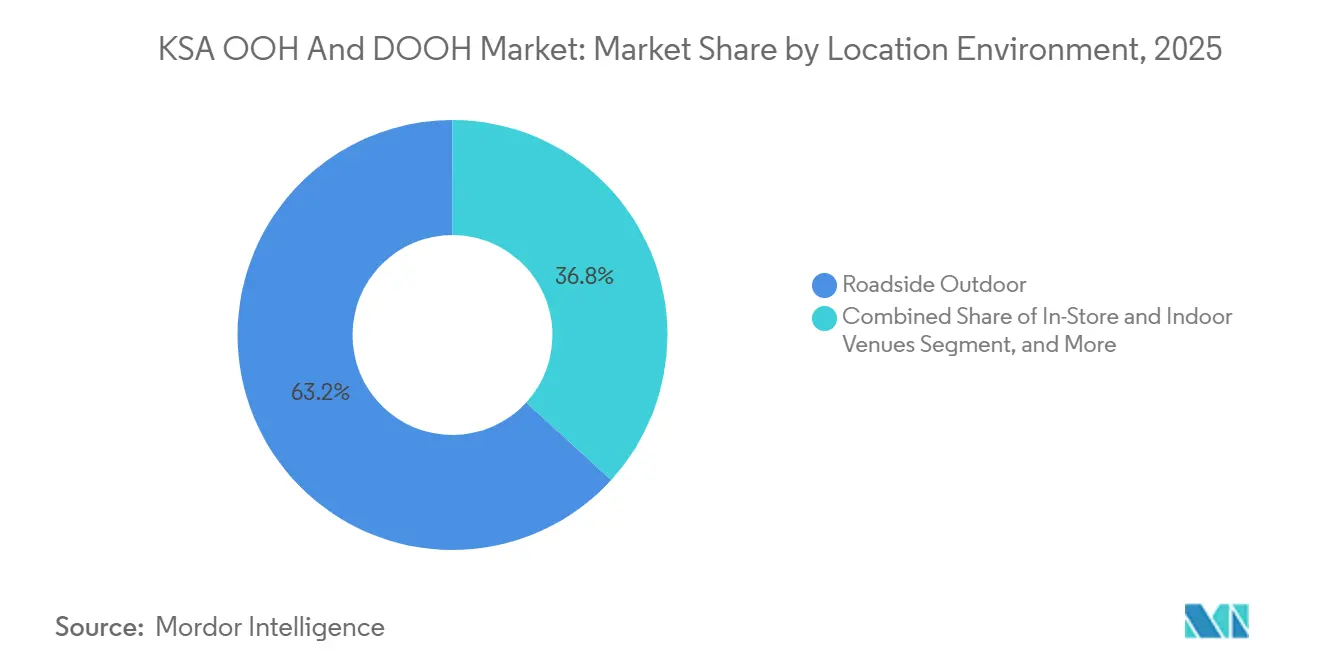

- Nach Standortumgebung verzeichneten Flughäfen mit einer prognostizierten CAGR von 12,23 % bis 2031 das höchste Wachstum und übertrafen damit Straßenrandformate, die im Jahr 2025 einen Umsatzanteil von 63,21 % hielten.

- Nach Endverbraucherbranche verzeichnete das Gesundheitswesen mit einer CAGR von 11,16 % bis 2031 das schnellste Wachstum, während der Einzelhandel mit einem Anteil von 28,37 % den größten Anteil an der Marktgröße für OOH und DOOH in Saudi-Arabien im Jahr 2025 behielt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

KSA OOH- und DOOH-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vision-2030-Smart-City-Megaprojekte beschleunigen DOOH | +2.5% | Riad, NEOM, The Line, Dschidda | Langfristig (≥ 4 Jahre) |

| Ausbau von 5G und Glasfaser ermöglicht programmatisches DOOH | +1.8% | Riad, Dschidda, Dammam | Mittelfristig (2–4 Jahre) |

| Anhaltende Verlagerung hin zu digitaler Werbung | +1.5% | National | Mittelfristig (2–4 Jahre) |

| KI-gestützte Publikumsanalysen steigern den Kampagnen-ROI | +1.2% | Knotenpunkte Riad, Dschidda | Mittelfristig (2–4 Jahre) |

| Wachsende Entwicklung öffentlicher Verkehrsnetze | +1.0% | Riad, Medina, Dschidda | Kurzfristig (≤ 2 Jahre) |

| Aufstieg von Ladestationen für Elektrofahrzeuge als neues DOOH-Inventar | +0.5% | Autobahnkorridore | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vision-2030-Smart-City-Megaprojekte beschleunigen DOOH

Großangelegte Entwicklungen wie NEOM, The Line und die sechslinige Riad-Metro integrieren Tausende von vernetzten Bildschirmen in Bahnhöfe, Tunnel und Fußgängerzonen. Die Metro beförderte innerhalb weniger Monate nach ihrer Eröffnung im Juni 2025 mehr als 18 Millionen Fahrgäste und bietet konsistente Verweilfenster von 15 bis 30 Minuten für kontextbezogene Werbung.[1]MENAFN, "Saudi Signs Media startet digitales Bildschirmnetzwerk in den Waggons der Riad-Metro," menafn.com Eine Partnerschaft im Wert von 10 Milliarden SAR (2,6 Milliarden USD) zwischen Arabian Contracting und dem Saudi-Arabischen Unternehmen für Künstliche Intelligenz digitalisiert 80 % des neuen Straßenrand-Inventars, verkürzt Genehmigungszyklen auf unter 30 Tage und positioniert die Hauptstadt als lebendiges Labor für fortschrittliche DOOH-Formate.

Ausbau von 5G und Glasfaser ermöglicht programmatisches DOOH

Saudi Telecom Company, Mobily und Zain KSA haben seit 2024 über 35 Milliarden SAR (9,3 Milliarden USD) investiert, um wichtige Städte mit latenzarmem 5G und Gigabit-Glasfaser zu versorgen. Echtzeit-Konnektivität unterstützt dynamisches Preisbieten, wettergesteuerte Kreativwechsel und verifizierte Impression-Protokollierung.[2]stc, "Jahresbericht 2024," stc.com.sa Die Play+-Plattform von JCDecaux und die SSP-Integrationen von Broadsign ermöglichen es Mediaeinkäufern nun, in wenigen Minuten landesweite Bildschirmpläne zusammenzustellen, und öffnen Premium-Transit- und Flughafenplätze für Marken mit mittlerem Budget, die zuvor mit monatlichen Mindestbuchungen konfrontiert waren.[3]JCDecaux Middle East, "Saudi-Arabien," jcdecauxme.com

Anhaltende Verlagerung hin zu digitaler Werbung

Die digitalen Werbeausgaben überstiegen 2025 100 Milliarden SAR (26,6 Milliarden USD), dennoch finden 98 % der Einzelhandelstransaktionen weiterhin offline statt. Werbetreibende nutzen daher DOOH, um die Online-Entdeckung mit In-Store-Käufen zu verbinden, und setzen dabei QR-Codes, App-Gutscheine und Bluetooth-Beacons ein. Partnerschaften zwischen Panda-Supermärkten, Faden Media und Alan Media haben Mittel aus gedruckten Werbeprospekten in geschlossene, KI-optimierte Regalbildschirme umgewandelt, die innerhalb von 48 Stunden über den Umsatzanstieg auf SKU-Ebene berichten.

KI-gestützte Publikumsanalysen steigern den Kampagnen-ROI

Betreiber kombinieren nun anonymisierte Werbe-IDs, Ticketingdaten und kamerabasierte Zählungen, um die Publikumszusammensetzung bis hin zu Alters- und Geschlechtskategorien vorherzusagen, ohne dabei gegen das Gesetz zum Schutz personenbezogener Daten zu verstoßen. Der KI-Kreativassistent von Broadsign generiert automatisch arabisch-englische Varianten, die kulturelle Normen respektieren, senkt die Designkosten um bis zu 30 % und ermöglicht es Werbetreibenden, fünf oder sechs Mikrobotschaften pro Stunde statt einer generischen Schleife zu schalten.[4]Broadsign, "Broadsign Plattformübersicht," broadsign.com

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Wartungskosten in rauem Klima | -1.2% | Wüstenkorridore, Riad, Dschidda | Kurzfristig (≤ 2 Jahre) |

| Strenge Genehmigungs- und Inhaltsvorschriften | -0.8% | National | Mittelfristig (2–4 Jahre) |

| Komplexität bei Messung und Attribution | -0.5% | National | Mittelfristig (2–4 Jahre) |

| Risiko der Hardwarebeeinträchtigung durch extreme Hitze | -0.4% | Straßenautobahnen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Wartungskosten in rauem Klima

Klimagehärtete LED-Module, die 50 °C Hitze und Sandstürmen standhalten können, kosten etwa 40 % mehr als Displays für gemäßigte Klimazonen. Sommerliche Arbeitsverbote zur Mittagszeit schränken zudem die Installationsfenster ein, was Projektzeitpläne und den Aufwand für den Außendienst erhöht. Marktführer mit Masseneinkaufsmacht und eigenem Ingenieurwesen absorbieren diese Aufschläge, während kleinere Unternehmen mit 15–20 % höheren Ausfallraten konfrontiert sind, die die Fünfjahres-Amortisation neuer Straßenrandbildschirme schmälern.

Strenge Genehmigungs- und Inhaltsvorschriften

Die Allgemeine Kommission für audiovisuelle Medien verlangt eine Vorabgenehmigung für jedes Kreativmaterial und erhebt Lizenzen in Höhe von 15.000 SAR (3.998 USD), die alle drei Jahre erneuert werden. Als kulturell sensibel eingestufte Inhalte können wochenlang verzögert werden, was Budgetunsicherheit schafft und zeitkritische Markteinführungen in soziale oder mobile Kanäle zurückdrängt. Strafen von bis zu 10 Millionen SAR (2,6 Millionen USD) bei Verstößen zwingen Betreiber, in Compliance-Teams und Vorlagenbibliotheken zu investieren, was die Kreativproduktionskosten um 10–15 % erhöht und die programmatischen CPM-Erträge leicht dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Programmatische Plattformen beschleunigen die Dominanz von digitalem OOH

Digitale Formate eroberten 2025 einen Anteil von 54,83 % am KSA OOH- und DOOH-Markt, da Betreiber statische Standorte auf LED umstellten und vernetzte Player Bildschirme in angebotsseitige Plattformen integrierten. Die Einführung von Play+ durch JCDecaux in Kombination mit dem KI-Kreativassistenten von Broadsign verkürzte Buchungszyklen von Tagen auf Minuten und veranlasste FMCG- und Bankenwerbetreibende, stündliche Wetter- oder Verkehrsauslöser zu testen. Traditionelle statische Formate decken weiterhin Nebenautobahnen ab, wo Glasfaser noch spärlich ist, aber ihr Anteil soll bis 2031 auf den mittleren 30-%-Bereich sinken, da 5G Städte der zweiten Reihe abdeckt.

Programmatische Impressionen machten 2025 nur 8–10 % der digitalen Ausgaben aus, doch die Pipeline vernetzter Straßenrandmasten und Flughafenpanels ist auf dem Weg, dieses Verhältnis vor 2028 auf 30 % zu steigern. Arabian Contracting hat bereits zwei Drittel seiner 24.515 Werbeflächen digitalisiert und strebt bis Ende 2025 einen Anteil von 80 % an, was den strukturellen Upgrade-Zyklus unterstreicht. Die an direkt verkaufte Schleifen gebundene KSA OOH- und DOOH-Marktgröße wird in absoluten Zahlen weiter wachsen, aber ihr Anteil an den Budgets wird sinken, da Käufer zu auktionsbereinigten Impressionen wechseln, die eine engere Tageszeiteinteilung und KPI-verknüpfte Mid-Flight-Optimierung ermöglichen.

Nach Anwendung: Transit-Inventar wächst mit Ausbau von Metro- und Busnetzen

Werbetafeln behielten 2025 einen Ausgabenanteil von 45,96 %, doch Transit-Formate skalieren mit einer CAGR von 10,34 % am schnellsten, angetrieben durch 2.688 Metro-Waggon-Bildschirme und kommunal geförderte Bus-Rollouts in Medina und Dschidda. Sechs an der Decke montierte Panels pro Waggon stellen sicher, dass jeder Fahrgast während einer durchschnittlichen 20-minütigen Fahrt mindestens zwei Spot-Rotationen sieht, was eine verifizierte Reichweite in einem markensicheren, ablenkungsarmen Umfeld erzeugt.

Bushaltestellen, Kioske und In-Vehicle-Tablets bereichern den Omnichannel-Pfad, indem sie Promo-Codes pushen, die In-App-Fahrtpunkte oder Rabatte in nahegelegenen Einkaufszentren freischalten. Werbetreibende, die auf Frequenz und Aktualität setzen, verlagern daher sequenzielle Storyboards vom Fernsehen auf U-Bahn-Fahrten. Werbetafelbesitzer reagieren darauf, indem sie großformatige LEDs an Stationsausgängen bündeln, um Fahrgäste erneut auf Straßenebene zu erreichen, aber das Wachstumsgefälle begünstigt Transit, bis die Metro-Fahrgastzahlen später im Jahrzehnt ihren Höhepunkt erreichen.

Nach Standortumgebung: Flughäfen boomen, da Gigaprojekte das Passagierwachstum antreiben

Straßenrandkorridore machten 2025 noch immer 63,21 % der KSA OOH- und DOOH-Marktgröße aus, was die autozentrischen Mobilitätsmuster und jahrzehntelange Konzessionsinvestitionen widerspiegelt. Flughäfen eilen jedoch mit einer CAGR von 12,23 % voraus, da die Erweiterung des King-Fahd-Internationalen Flughafens und 17 regionaler Flughäfen geschwungene LEDs, erlebnisorientierte Durchgänge und mit dem Duty-Free-Bereich verknüpfte QR-Commerce-Journeys hinzufügt. Ein 10-jähriger Cluster-2-Vertrag gibt Arabian Contracting die Exklusivität über 18 Inlandsflughäfen und verlagert die Premium-Nachfrage hin zu Captive-Lounges, wo die Verweildauer über 60 Minuten beträgt.

Mit erneuerbaren Energien betriebene Bildschirme und Umgebungslichtsensoren helfen Flughäfen, ESG-Ziele zu erfüllen, die multinationale Konzerne zunehmend in RFP-Scorecards anführen. Unterdessen schichten Einkaufszentren und gemischt genutzte Gigaprojekte wie Qiddiya und Diriyah Gate Indoor-LEDs über Rolltreppen und Atrium-Brücken. Ihre zweistellige Wachstumstrajektorie hält sie vor statischen Straßenrandstrukturen, deren Messwerkzeuge ausgereift sind, aber deren kreative Einschränkungen dynamisches Storytelling hemmen.

Nach Endverbraucherbranche: Gesundheitswerbung beschleunigt sich mit zunehmender Akzeptanz digitaler Gesundheitsangebote

Der Einzelhandel bewahrte 2025 den größten Anteil von 28,37 % an der KSA OOH- und DOOH-Marktgröße dank KI-gesteuerter In-Store-Netzwerke, die gedruckte Broschüren durch Point-of-Purchase-Promo-Schleifen ersetzen. Das Gesundheitswesen führt jedoch mit einer CAGR von 11,16 % beim Wachstumstempo, da die 31 Millionen Nutzer der Sehhaty-App Verbraucher für Telemedizin-Angebote sensibilisieren, die in Wartezimmern, Apotheken und Krankenhausatrien angezeigt werden. Das markensichere, HIPAA-konforme Journey-Mapping von DOOH ist wertvoll, da es die Privatsphäre respektiert und gleichzeitig die Exposition mit Apotheken-Einlösedaten verknüpft.

Automobilhersteller stehen als nächste in der Reihe und nutzen Straßenrand-LEDs und Ladesäulen, um die Betriebskosten von Elektrofahrzeugen zu entmystifizieren. BFSI-Marken setzen Bluetooth-Beacons und geschlechtsspezifisch segmentierte Kreativmittel ein, um die Kreditkartenverbreitung unter bisher unterversorgten Frauen zu erhöhen, während Unterhaltungsveranstalter stadiongroße Displays vor Esports-Turnieren und internationalen Konzerten nutzen. Regierungsbehörden reservieren Schleifen außerhalb der Stoßzeiten für Erinnerungen im Bereich öffentliche Gesundheit und halten die Inventarauslastung auch in Urlaubsflauten über 80 %.

Geografische Analyse

Riad beherrscht fast die Hälfte der nationalen Ausgaben und verbindet eine Verbraucherbasis von 8 Millionen Menschen mit den dichtesten Smart-City-Rollouts des Königreichs. Ein Digitalisierungspakt im Wert von 10 Milliarden SAR (2,6 Milliarden USD) bis 2035 verpflichtet Arabian Contracting, vier Fünftel der neuen Straßenrandtafeln auf LED umzustellen, und festigt die Führungsposition der Stadt sowohl bei der Bildschirmanzahl als auch bei der programmatischen Bereitschaft. Nahtlose Glasfaser in Geschäftsvierteln ermöglicht es Werbetreibenden, Kreativmittel in unter 60 Sekunden zu wechseln, wenn plötzliche Sandstürme oder Fußballsiege die aktuelle Relevanz in die Höhe treiben.

Dschidda trägt etwa ein Viertel der Ausgaben bei, verankert durch einen Flughafen mit 30 Millionen Passagieren, der Hadsch- und Umrah-Verkehr kanalisiert. Ein Brücken-und-Tunnel-LED-Projekt im Wert von 1 Milliarde SAR (0,26 Milliarden USD) sowie neue Vorschriften für busmontierte Displays erweitern die Reichweite auf Küstenpromenaden und Altstadtgassen. Glasfaser-Upgrades ermöglichen es Einzelhändlern in Red Sea und Mall of Arabia, In-Store-Beschilderung mit Straßenrand-Countdowns zu integrieren, die zeitlich begrenzte Flash-Deals versprechen und so den Besucherverkehr auch außerhalb der Pilgersaison aufrechterhalten.

Die Ostprovinz trägt 15–20 % des Umsatzes bei, wobei die Dammam Airports Company eine jahrzehntelange Exklusivität gewährt, die den King-Fahd-Internationalen Flughafen mit markanten LEDs und mit erneuerbaren Energien betriebenen Stadtmöbeln ausstattet. Autobahn-Elektrofahrzeug-Korridore zwischen Riad und Dammam sollen bis 2030 5.000 Ladepunkte einweihen und könnten ein neues Mikronetzwerk von 20-Minuten-Verweilbildschirmen entstehen lassen. Städte der zweiten Reihe wie Medina, Taif und Abha absorbieren gemeinsam den Rest, unterstützt durch Bus-Kioske, die kommunale Verkehrssubventionen monetarisieren, sowie durch NEOMs Pipeline sensorenreicher öffentlicher Plätze, die nach 2028 in Betrieb gehen sollen.

Wettbewerbslandschaft

Der KSA OOH- und DOOH-Markt weist eine moderate Fragmentierung auf: Die drei größten Akteure halten etwa 60 % der Premium-Straßenrand-, Transit- und Flughafenwerbeflächen. Arabian Contractings Vertragsverlängerung bis 2035 festigt seine kommunale Vormachtstellung, während JCDecaux globale Strategien und seinen Play+-Technologie-Stack nutzt, um leistungsorientierte Aufträge zu gewinnen. Rotana Signs beabsichtigt, das Inventar durch ein 7-Milliarden-SAR-Programm zu verdreifachen, das sich auf Flughafen- und Metro-Bildschirme konzentriert, mit dem Ziel eines Marktanteils von 35 % bis zum Ende des Jahrzehnts.

Kleinere Spezialisten überleben, indem sie Nischen-Einzelhandels- und Point-of-Sale-Schleifen besitzen, die mit datenschutzkonformen Attributions-Dashboards kombiniert werden. Sie umwerben auch Schnellrestaurants und Telekommunikations-Flash-Kampagnen, die Geschwindigkeit über Skalierung stellen. Hardware-Kosten und Lizenzgebühren schmälern jedoch ihre Margen und beschleunigen das Interesse an Fusionen und Übernahmen seitens größerer Konzessionäre, die fußgängerreiche Supermarktgänge sichern wollen.

Technologie ist der wichtigste Differenzierungsfaktor. Betreiber, die mit dem KI-Kreativassistenten von Broadsign integriert sind, verkürzen die Artwork-Durchlaufzeit auf Stunden und ermöglichen es Marken, mehrere Slogans innerhalb desselben Flights per A/B-Test zu prüfen. Unternehmen ohne SSP-Anbindung müssen sich weiterhin auf feste Schleifen verlassen, was das CPM-Potenzial begrenzt und sie anfällig macht, wenn Werbetreibende inkrementelle Reichweite statt Gesamtimpressions anstreben.

Marktführer im KSA OOH- und DOOH-Bereich

Arabian Contracting Services Co. (AlArabia)

JCDecaux SE

Alliance Media Holdings (Pty) Ltd

Alan Media and Advertising Co.

Saudi Signs Media Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Das Dschidda-Verkehrsunternehmen veröffentlichte Standards für digitale mobile Werbung auf Bussen und Taxis und erschloss damit reguliertes In-Vehicle-Inventar.

- Februar 2026: Arabian Contracting Services verlängerte über Faden Media seinen Außenwerbevertrag für die Stadt Riad bis Juli 2035 und sicherte sich eine sechsmonatige Übergangsfrist zuzüglich eines bezahlten Jahres.

- Januar 2026: Arabian Contracting Services gewann eine 10-jährige Exklusivkonzession für 18 Cluster-2-Flughäfen und erweiterte damit seinen Flughafenbestand.

- Juni 2025: Saudi Signs Media und Rotana Signs installierten 2.688 Bildschirme in 448 Waggons der Riad-Metro und erreichen damit mehr als 18 Millionen Fahrgäste.

Berichtsumfang des KSA OOH- und DOOH-Marktes

Die Studie verfolgt die Werbeausgaben für verschiedene OOH-Formate, darunter Werbetafeln (City-Light-Boards), Stadtmöblierung (City-Light-Poster), Transit und Verkehr (Werbung in und auf Fahrzeugen des öffentlichen Nahverkehrs) sowie standortbasierte Medien (Medien am Point of Sale). Der Umfang der Studie umfasst digitale und statische Werbung, die in Einkaufszentren, auf Flughäfen, auf Straßen und an Transitstandorten sowohl im Innen- als auch im Außenbereich platziert wird. Provisions- und Produktionskosten von Agenturen sind vom Untersuchungsumfang ausgeschlossen.

Der KSA OOH- und DOOH-Marktbericht ist segmentiert nach Lösungstyp (traditionelles OOH und digitales OOH [programmatisches DOOH und nicht-programmatisches DOOH]), Anwendung (Werbetafel, Transit, Stadtmöblierung und weitere Anwendungen), Standortumgebung (Straßenrand im Freien, Flughäfen, Einkaufszentren und Verkehrsknotenpunkte, In-Store- und Indoor-Standorte sowie weitere Standortumgebungen), Endverbraucherbranche (Automobil, Einzelhandel, Gesundheitswesen, Bank- und Finanzdienstleistungen, Medien und Unterhaltung sowie weitere Endverbraucherbranchen) und Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Traditionelles OOH | |

| Digitales OOH | Programmatisches DOOH |

| Nicht-programmatisches DOOH |

| Werbetafel |

| Transit |

| Stadtmöblierung |

| Weitere Anwendungen |

| Straßenrand im Freien |

| Flughäfen |

| Einkaufszentren und Verkehrsknotenpunkte |

| In-Store- und Indoor-Standorte |

| Weitere Standortumgebungen |

| Automobil |

| Einzelhandel |

| Gesundheitswesen |

| Bank- und Finanzdienstleistungen (BFSI) |

| Medien und Unterhaltung |

| Weitere Endverbraucherbranchen |

| Nach Lösungstyp | Traditionelles OOH | |

| Digitales OOH | Programmatisches DOOH | |

| Nicht-programmatisches DOOH | ||

| Nach Anwendung | Werbetafel | |

| Transit | ||

| Stadtmöblierung | ||

| Weitere Anwendungen | ||

| Nach Standortumgebung | Straßenrand im Freien | |

| Flughäfen | ||

| Einkaufszentren und Verkehrsknotenpunkte | ||

| In-Store- und Indoor-Standorte | ||

| Weitere Standortumgebungen | ||

| Nach Endverbraucherbranche | Automobil | |

| Einzelhandel | ||

| Gesundheitswesen | ||

| Bank- und Finanzdienstleistungen (BFSI) | ||

| Medien und Unterhaltung | ||

| Weitere Endverbraucherbranchen | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die Ausgaben für digitale Außenwerbung in Saudi-Arabien bis 2031 sein?

Die KSA OOH- und DOOH-Marktgröße soll bis 2031 einen Wert von 1,57 Milliarden USD erreichen.

Welches Format wächst in der saudi-arabischen Außenwerbung am schnellsten?

Flughafenbildschirme führen mit einer prognostizierten CAGR von 12,23 % bis 2031, was das Passagierwachstum und exklusive Konzessionen widerspiegelt.

Welcher Anteil der Ausgaben entfällt bereits auf digitale Formate?

Digitales OOH machte 2025 54,83 % der nationalen Außenwerbeausgaben aus und expandiert weiter.

Warum investieren Gesundheitsmarken in saudi-arabisches DOOH?

Die 31 Millionen Nutzer der Sehhaty-App und virtuelle Krankenhausverbindungen ermöglichen es Gesundheitswerbetreibenden, die Bildschirmexposition mit Terminbuchungen zu verknüpfen, was eine CAGR von 11,16 % für das Segment antreibt.

Wie wirken sich raue Klimabedingungen auf Bildschirmbetreiber aus?

Klimagehärtete LEDs kosten etwa 40 % mehr und erhöhen den Wartungsaufwand, was die Betreibermarge ohne Skalenvorteile leicht schmälert.

Welcher Technologietrend wird das Kaufverhalten bis 2028 prägen?

Programmatische SSP-Integrationen sollen auktionsbereinigte Impressionen auf etwa 30 % der digitalen Ausgaben steigern und stündliches Targeting sowie Echtzeit-Kreativwechsel ermöglichen.

Seite zuletzt aktualisiert am: