Tamaño y Participación del Mercado de OOH y DOOH de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

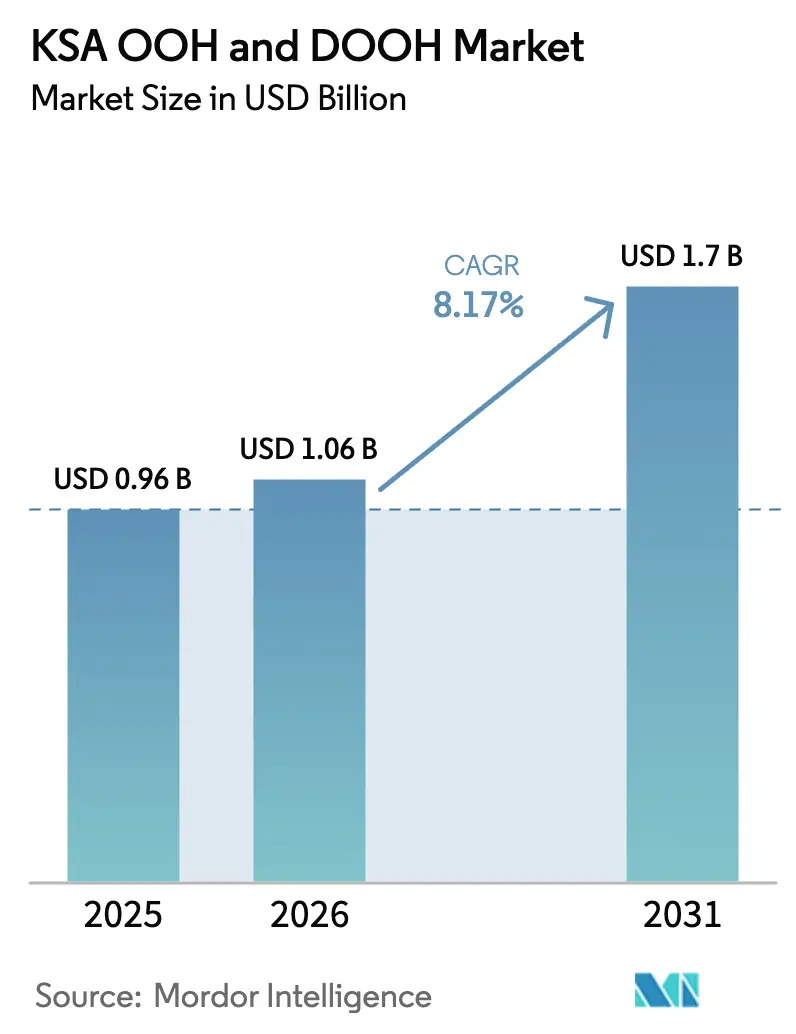

| Tamaño del mercado en el año base (2025) | 0.96 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.7 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.17% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de OOH y DOOH de Arabia Saudita por Mordor Intelligence

Se espera que el tamaño del mercado de OOH y DOOH de Arabia Saudita crezca de USD 0,96 mil millones en 2025 a USD 1,06 mil millones en 2026 y se prevé que alcance USD 1,7 mil millones en 2031 a una CAGR del 8,17% durante 2026-2031. Los sólidos programas de digitalización, la cobertura nacional de 5G y fibra óptica, y la extensa red de pantallas digitales del Metro de Riad están ampliando el alcance de la audiencia al tiempo que reducen los plazos de ejecución de las campañas. Los formatos digitales ya dominan los principales corredores de carretera y tránsito, y el conjunto de megaproyectos de Visión 2030 seguirá reasignando presupuestos publicitarios desde la impresión y las vallas estáticas hacia inventario rico en datos y preparado para la publicidad programática. Los aeropuertos, los centros de tránsito y los establecimientos minoristas resultan especialmente atractivos porque combinan el tiempo de permanencia con análisis granulares de audiencia, lo que permite a los anunciantes sincronizar los mensajes exteriores con notificaciones móviles y activaciones en tienda. La intensidad competitiva se acelera a medida que los actores locales defienden contratos frente a las grandes empresas globales que despliegan plataformas de venta de inventario de autoservicio y herramientas creativas de inteligencia artificial que reducen la barrera de entrada para las marcas de nivel medio.

Conclusiones Clave del Informe

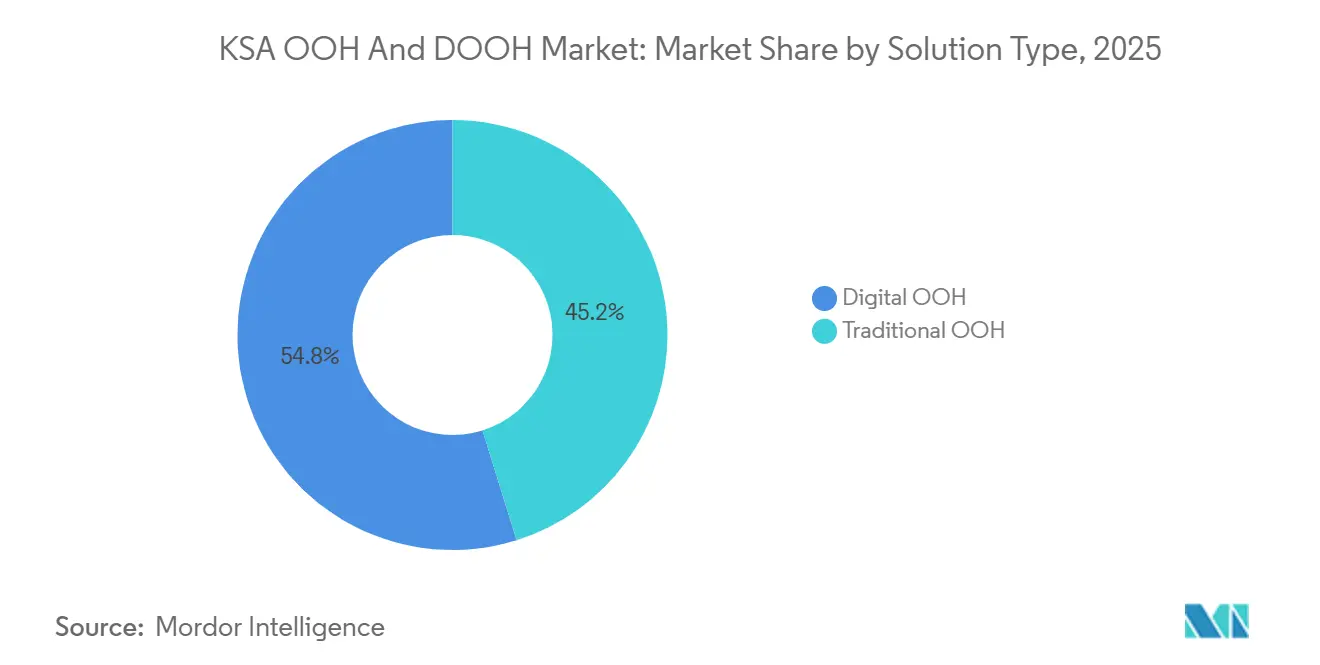

- Por tipo de solución, el OOH digital lideró con el 54,83% de la participación del mercado de OOH y DOOH de Arabia Saudita en 2025, mientras que las subcompras programáticas se proyectan para expandirse a una CAGR del 8,67% hasta 2031.

- Por aplicación, el tránsito representó el 10,34% del tamaño del mercado de OOH y DOOH de Arabia Saudita en 2025 y avanza a la CAGR más rápida del 10,34% hasta 2031.

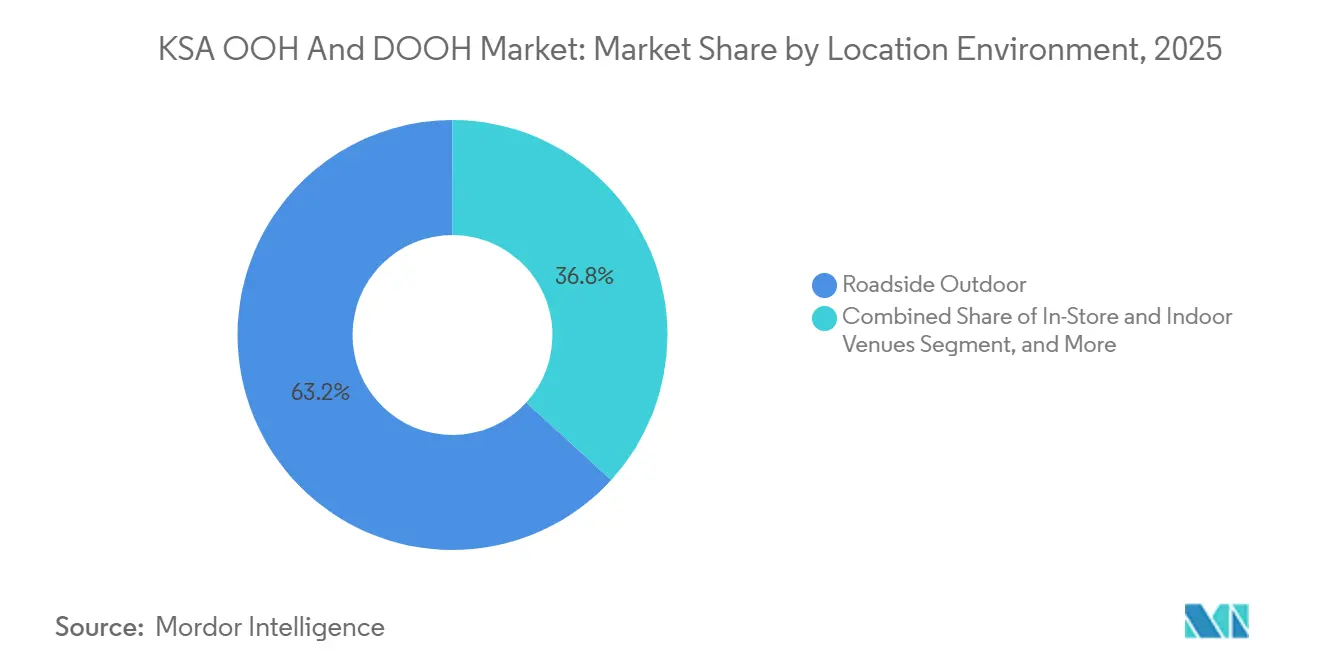

- Por entorno de ubicación, los aeropuertos registraron la CAGR proyectada más alta del 12,23% hasta 2031, superando a los formatos en carretera que mantuvieron una participación de ingresos del 63,21% en 2025.

- Por industria de usuario final, la salud representó la CAGR más rápida del 11,16% hasta 2031, mientras que el comercio minorista conservó la mayor participación del 28,37% del tamaño del mercado de OOH y DOOH de Arabia Saudita en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de OOH y DOOH de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Megaproyectos de Ciudad Inteligente de Visión 2030 que Aceleran el DOOH | +2.5% | Riad, NEOM, The Line, Yeda | Largo plazo (≥ 4 años) |

| Expansión del 5G y la Fibra Óptica que Habilita el DOOH Programático | +1.8% | Riad, Yeda, Dammam | Mediano plazo (2-4 años) |

| Cambio Continuo hacia la Publicidad Digital | +1.5% | Nacional | Mediano plazo (2-4 años) |

| Análisis de Audiencia Impulsado por Inteligencia Artificial que Mejora el ROI de las Campañas | +1.2% | Centros de Riad y Yeda | Mediano plazo (2-4 años) |

| Creciente Desarrollo de Redes de Transporte Público | +1.0% | Riad, Medina, Yeda | Corto plazo (≤ 2 años) |

| Auge de los Centros de Carga para Vehículos Eléctricos como Nuevo Inventario de DOOH | +0.5% | Corredores de autopistas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Megaproyectos de Ciudad Inteligente de Visión 2030 que Aceleran el DOOH

Desarrollos a gran escala como NEOM, The Line y el Metro de Riad de seis líneas están integrando miles de pantallas conectadas en estaciones, túneles y zonas peatonales. El metro transportó a más de 18 millones de pasajeros en los meses posteriores a su inauguración en junio de 2025, proporcionando ventanas de permanencia de entre 15 y 30 minutos para anuncios contextuales.[1]MENAFN, "Saudi Signs Media lanza una red de pantallas digitales en los vagones del Metro de Riad," menafn.com Una asociación de 10 mil millones de SAR (USD 2.600 millones) entre Arabian Contracting y la Compañía Saudita de Inteligencia Artificial está digitalizando el 80% del nuevo inventario en carretera, reduciendo los ciclos de permisos a menos de 30 días y posicionando a la capital como un laboratorio viviente para formatos avanzados de DOOH.

Expansión del 5G y la Fibra Óptica que Habilita el DOOH Programático

Saudi Telecom Company, Mobily y Zain KSA han invertido más de 35 mil millones de SAR (USD 9.300 millones) desde 2024 para cubrir las principales ciudades con 5G de baja latencia y fibra óptica de gigabit. La conectividad en tiempo real permite la puja dinámica de precios, los cambios creativos activados por el clima y el registro verificado de impresiones.[2]stc, "Informe Anual 2024," stc.com.sa La plataforma Play+ de JCDecaux y las integraciones de la plataforma de venta de inventario de Broadsign permiten ahora a los compradores de medios elaborar planes de pantallas a nivel nacional en minutos, abriendo los espacios premium de tránsito y aeropuertos a marcas con presupuestos medios que anteriormente se enfrentaban a reservas mínimas de un mes.[3]JCDecaux Oriente Medio, "Arabia Saudita," jcdecauxme.com

Cambio Continuo hacia la Publicidad Digital

El gasto en publicidad digital superó los 100 mil millones de SAR (USD 26.600 millones) en 2025, aunque el 98% de las transacciones minoristas siguen ocurriendo de forma presencial. Por ello, los anunciantes utilizan el DOOH para reconectar el descubrimiento en línea con las compras en tienda, aprovechando los códigos QR, los cupones de aplicaciones y las balizas Bluetooth. Las asociaciones entre los supermercados Panda, Faden Media y Alan Media han convertido los fondos de circulares impresas en pantallas de estantería optimizadas por inteligencia artificial en circuito cerrado que reportan el incremento a nivel de unidad de mantenimiento de existencias en un plazo de 48 horas.

Análisis de Audiencia Impulsado por Inteligencia Artificial que Mejora el ROI de las Campañas

Los operadores ahora fusionan identificadores publicitarios anonimizados, datos de ticketing y conteos basados en cámaras para predecir la composición de la audiencia hasta los rangos de edad y género sin vulnerar la Ley de Protección de Datos Personales. El Asistente Creativo de Inteligencia Artificial de Broadsign genera automáticamente variantes en árabe e inglés que respetan las normas culturales, reduciendo los costos de diseño hasta en un 30% y permitiendo a los anunciantes rotar cinco o seis micro-mensajes por hora en lugar de un bucle genérico.[4]Broadsign, "Descripción General de la Plataforma Broadsign," broadsign.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados Costos de Inversión de Capital y Mantenimiento en Clima Extremo | -1.2% | Corredores desérticos, Riad, Yeda | Corto plazo (≤ 2 años) |

| Estrictas Regulaciones de Permisos y Contenido | -0.8% | Nacional | Mediano plazo (2-4 años) |

| Complejidad en la Medición y Atribución | -0.5% | Nacional | Mediano plazo (2-4 años) |

| Riesgo de Degradación del Hardware por Calor Extremo | -0.4% | Autopistas en carretera | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos de Inversión de Capital y Mantenimiento en Clima Extremo

Los módulos LED resistentes al clima, capaces de soportar temperaturas de 50 °C y tormentas de arena, cuestan alrededor de un 40% más que las pantallas de zonas templadas. Las prohibiciones de trabajo al mediodía en verano también restringen las ventanas de instalación, lo que incrementa los cronogramas de los proyectos y los gastos generales de servicio en campo. Los operadores establecidos con poder de compra a gran escala e ingeniería interna absorben estos sobrecostos, mientras que las empresas más pequeñas enfrentan tasas de fallo entre un 15% y un 20% más altas, lo que erosiona el retorno de la inversión a cinco años en nuevas pantallas en carretera.

Estrictas Regulaciones de Permisos y Contenido

La Comisión General de Medios Audiovisuales exige la aprobación previa de cada pieza creativa y cobra licencias de 15.000 SAR (USD 3.998) que se renuevan cada tres años. El contenido considerado culturalmente sensible puede quedar paralizado durante semanas, añadiendo incertidumbre presupuestaria y retrasando los lanzamientos urgentes hacia canales sociales o móviles. Las multas de hasta 10 millones de SAR (USD 2,6 millones) por infracciones obligan a los operadores a invertir en equipos de cumplimiento normativo y bibliotecas de plantillas, lo que añade entre un 10% y un 15% a los costos de producción creativa y reduce ligeramente los rendimientos de CPM programático.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: Las Plataformas Programáticas Aceleran el Dominio del OOH Digital

Los formatos digitales captaron el 54,83% de la participación del mercado de OOH y DOOH de Arabia Saudita en 2025, a medida que los operadores convirtieron sitios estáticos a LED y los reproductores en red conectaron las pantallas a plataformas de venta de inventario. El despliegue de Play+ de JCDecaux, combinado con el Asistente Creativo de Inteligencia Artificial de Broadsign, redujo los ciclos de reserva de días a minutos, atrayendo a anunciantes de bienes de consumo de alta rotación y banca para probar activadores por hora según el clima o el tráfico. Los formatos estáticos tradicionales siguen cubriendo las autopistas secundarias donde la fibra óptica es escasa, pero se proyecta que su proporción se reduzca hacia el rango del 30% a mediados de la década para 2031, a medida que el 5G cubra las ciudades de segundo nivel.

Las impresiones programáticas representaron solo entre el 8% y el 10% del gasto digital en 2025, pero el conjunto de postes en carretera conectados y paneles en aeropuertos está en camino de elevar esa proporción hacia el 30% antes de 2028. Arabian Contracting ya ha digitalizado dos tercios de sus 24.515 caras y apunta al 80% para finales de 2025, lo que subraya el ciclo de actualización estructural. El tamaño del mercado de OOH y DOOH de Arabia Saudita vinculado a los bucles de venta directa seguirá creciendo en términos absolutos, pero su participación en los presupuestos disminuirá a medida que los compradores pivoten hacia impresiones liquidadas en subasta que permiten una segmentación horaria más precisa y una optimización a mitad de campaña vinculada a indicadores clave de rendimiento.

Por Aplicación: El Inventario de Tránsito Crece a Medida que se Expanden las Redes de Metro y Autobús

Las vallas publicitarias retuvieron el 45,96% del gasto en 2025, aunque los formatos de tránsito están escalando más rápido con una CAGR del 10,34%, impulsados por 2.688 pantallas en vagones de metro y los despliegues de autobuses respaldados por los municipios en Medina y Yeda. Seis paneles montados en el techo por vagón garantizan que cada pasajero vea al menos dos rotaciones de anuncios durante un trayecto promedio de 20 minutos, generando un alcance verificado en un entorno seguro para las marcas y con pocas distracciones.

Las marquesinas de autobús, los quioscos y las tabletas en los vehículos enriquecen el recorrido omnicanal al enviar códigos promocionales que desbloquean puntos de viaje en la aplicación o descuentos en centros comerciales cercanos. Por ello, los anunciantes interesados en la frecuencia y la recencia están trasladando los guiones gráficos secuenciales de la televisión a los trayectos en metro. Los propietarios de vallas publicitarias responden agrupando grandes LEDs de gran formato en las salidas de las estaciones para captar a los pasajeros nuevamente a nivel de calle, pero el diferencial de crecimiento favorece al tránsito hasta que la afluencia al metro se estabilice más adelante en la década.

Por Entorno de Ubicación: Los Aeropuertos Despegan a Medida que los Megaproyectos Impulsan el Crecimiento de Pasajeros

Los corredores en carretera aún representaron el 63,21% del tamaño del mercado de OOH y DOOH de Arabia Saudita en 2025, lo que refleja la movilidad centrada en el automóvil y décadas de inversión en concesiones. Sin embargo, los aeropuertos avanzan rápidamente con una CAGR del 12,23%, ya que la expansión del Aeropuerto Internacional Rey Fahd y 17 campos regionales añade LEDs curvos, recorridos experienciales y trayectos de comercio electrónico vinculados a tiendas libres de impuestos mediante códigos QR. Un contrato de 10 años del Clúster 2 otorga a Arabian Contracting la exclusividad en 18 aeropuertos domésticos, desplazando la demanda premium hacia las salas de espera cautivas donde los tiempos de permanencia superan los 60 minutos.

Las pantallas alimentadas por energías renovables y los sensores de luz ambiental ayudan a los aeropuertos a cumplir los objetivos de responsabilidad ambiental, social y de gobernanza, que las multinacionales citan cada vez más en los criterios de evaluación de solicitudes de propuesta. Mientras tanto, los centros comerciales y los megaproyectos de uso mixto como Qiddiya y Diriyah Gate están instalando LEDs interiores sobre escaleras mecánicas y puentes de atrio. Su trayectoria de crecimiento de dos dígitos los mantiene por delante de las estructuras estáticas en carretera, cuyos instrumentos de medición son maduros pero cuyas limitaciones creativas inhiben la narración dinámica.

Por Industria de Usuario Final: La Publicidad en Salud se Acelera a Medida que Escala la Adopción de la Salud Digital

El comercio minorista conservó la mayor participación del 28,37% del tamaño del mercado de OOH y DOOH de Arabia Saudita en 2025 gracias a las redes en tienda impulsadas por inteligencia artificial que sustituyen los folletos impresos por bucles promocionales en el punto de compra. Sin embargo, la salud lidera en velocidad con una CAGR del 11,16%, ya que los 31 millones de usuarios de la aplicación Sehhaty predisponen a los consumidores a las ofertas de telesalud que se muestran en salas de espera, farmacias y atrios hospitalarios. El mapeo del recorrido del cliente en DOOH, seguro para las marcas y conforme con la normativa de privacidad, es valioso porque respeta la privacidad al tiempo que vincula la exposición con los datos de redención en farmacias.

Los fabricantes de automóviles son los siguientes en la fila, utilizando LEDs en carretera y pilares en estaciones de carga para desmitificar los costos de propiedad de vehículos eléctricos. Las marcas de servicios bancarios y financieros adoptan balizas Bluetooth y creatividades segmentadas por género para ampliar la penetración de tarjetas de crédito entre las mujeres previamente no bancarizadas, mientras que los promotores de entretenimiento aprovechan las pantallas de escala estadio antes de torneos de deportes electrónicos y conciertos internacionales. Las agencias gubernamentales reservan los bucles fuera de las horas pico para recordatorios de salud pública, manteniendo la utilización del inventario por encima del 80% incluso durante los períodos de vacaciones.

Análisis Geográfico

Riad concentra casi la mitad del gasto nacional, combinando una base de consumidores de 8 millones de personas con los despliegues de ciudad inteligente más densos del Reino. Un pacto de digitalización de 10 mil millones de SAR (USD 2.600 millones) hasta 2035 obliga a Arabian Contracting a convertir cuatro quintas partes de las nuevas vallas en carretera a LED, consolidando el liderazgo de la ciudad tanto en número de pantallas como en preparación programática. La fibra óptica sin interrupciones en los distritos de negocios permite a los anunciantes cambiar el contenido creativo en menos de 60 segundos cuando las tormentas de arena repentinas o las victorias de fútbol disparan la relevancia temática.

Yeda aporta aproximadamente una cuarta parte del gasto, anclada por un aeropuerto de 30 millones de pasajeros que canaliza el tráfico del Hajj y la Umrah. Un proyecto de LED en puentes y túneles de 1.000 millones de SAR (USD 0,26 mil millones) más nuevas regulaciones para pantallas montadas en autobuses amplían el alcance hacia los paseos costeros y los callejones patrimoniales. Las mejoras de fibra óptica permiten a los minoristas de Red Sea Mall y Mall of Arabia integrar la señalización en tienda con cuentas regresivas en carretera que prometen ofertas flash de horas limitadas, manteniendo la afluencia incluso fuera de las temporadas de peregrinación.

La Provincia Oriental añade entre el 15% y el 20% de la facturación, con la Compañía de Aeropuertos de Dammam otorgando una exclusividad de una década que llena el Aeropuerto Internacional Rey Fahd con LEDs emblemáticos y mobiliario urbano alimentado por energías renovables. Se prevé que los corredores de autopistas para vehículos eléctricos entre Riad y Dammam inauguren 5.000 puntos de carga para 2030, lo que podría dar origen a una nueva microred de pantallas con 20 minutos de tiempo de permanencia. Los centros de segundo nivel como Medina, Taif y Abha absorben colectivamente el resto, ayudados por quioscos de autobús que monetizan los subsidios de transporte municipal y por el conjunto de plazas públicas ricas en sensores de NEOM previstas para entrar en funcionamiento después de 2028.

Panorama Competitivo

El mercado de OOH y DOOH de Arabia Saudita mantiene una fragmentación moderada: los tres principales actores concentran alrededor del 60% de las caras premium en carretera, tránsito y aeropuertos. La extensión del contrato de Arabian Contracting hasta 2035 consolida su dominio municipal, mientras que JCDecaux aprovecha sus metodologías globales y su pila tecnológica Play+ para ganar licitaciones orientadas al rendimiento. Rotana Signs pretende triplicar su inventario mediante un programa de 7.000 millones de SAR centrado en pantallas de aeropuertos y metro, con el objetivo de alcanzar una participación del 35% para finales de la década.

Los especialistas más pequeños sobreviven siendo propietarios de bucles de nicho en comercio minorista y punto de venta, combinados con paneles de atribución seguros para la privacidad. También atraen a restaurantes de servicio rápido y campañas flash de telecomunicaciones que valoran la velocidad por encima de la escala. Sin embargo, los costos de hardware y las tarifas de licencias están reduciendo sus márgenes, acelerando el interés en fusiones y adquisiciones por parte de concesionarios más grandes interesados en asegurar pasillos de supermercados con alta afluencia.

La tecnología es el principal diferenciador. Los operadores integrados con el Asistente Creativo de Inteligencia Artificial de Broadsign reducen el tiempo de entrega de las piezas creativas a horas, lo que permite a las marcas realizar pruebas A/B de múltiples eslóganes dentro del mismo período de campaña. Las empresas que carecen de conexiones a plataformas de venta de inventario aún deben depender de bucles fijos, lo que limita el potencial de CPM al alza y las hace vulnerables cuando los anunciantes buscan alcance incremental en lugar de impresiones totales.

Líderes de la Industria de OOH y DOOH de Arabia Saudita

Arabian Contracting Services Co. (AlArabia)

JCDecaux SE

Alliance Media Holdings (Pty) Ltd

Alan Media and Advertising Co.

Saudi Signs Media Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: La Compañía de Transporte de Yeda emitió estándares para anuncios móviles digitales en autobuses y taxis, desbloqueando inventario regulado dentro de los vehículos.

- Febrero de 2026: Arabian Contracting Services, a través de Faden Media, extendió su contrato de publicidad exterior en la ciudad de Riad hasta julio de 2035, asegurando un período de gracia de seis meses más un año pagado.

- Enero de 2026: Arabian Contracting Services ganó una concesión exclusiva de 10 años para 18 aeropuertos del Clúster 2, ampliando su presencia aeroportuaria.

- Junio de 2025: Saudi Signs Media y Rotana Signs instalaron 2.688 pantallas en 448 vagones del Metro de Riad, con el objetivo de llegar a más de 18 millones de pasajeros.

Alcance del Informe del Mercado de OOH y DOOH de Arabia Saudita

El estudio realiza un seguimiento del gasto publicitario en diversos formatos de OOH, incluidas las vallas publicitarias (paneles luminosos urbanos), el mobiliario urbano (carteles luminosos urbanos), el tránsito y el transporte (publicidad dentro y fuera de los vehículos de transporte público) y los medios en lugares específicos (medios en el punto de venta). El alcance del estudio incluye los anuncios digitales y estáticos colocados en interiores y exteriores en centros comerciales, aeropuertos, calles y ubicaciones de tránsito. Las comisiones y los costos de producción de las agencias quedan excluidos del alcance del trabajo.

El Informe del Mercado de OOH y DOOH de Arabia Saudita está segmentado por Tipo de Solución (OOH Tradicional y OOH Digital [DOOH Programático y DOOH No Programático]), Aplicación (Vallas Publicitarias, Tránsito, Mobiliario Urbano y Otras Aplicaciones), Entorno de Ubicación (Exterior en Carretera, Aeropuertos, Centros Comerciales y Centros de Tránsito, Establecimientos en Tienda y Recintos Interiores, y Otros Entornos de Ubicación), Industria de Usuario Final (Automotriz, Comercio Minorista, Salud, Servicios Bancarios y Financieros, Medios y Entretenimiento, y Otras Industrias de Usuario Final) y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| OOH Tradicional | |

| OOH Digital | DOOH Programático |

| DOOH No Programático |

| Vallas Publicitarias |

| Tránsito |

| Mobiliario Urbano |

| Otras Aplicaciones |

| Exterior en Carretera |

| Aeropuertos |

| Centros Comerciales y Centros de Tránsito |

| Establecimientos en Tienda y Recintos Interiores |

| Otros Entornos de Ubicación |

| Automotriz |

| Comercio Minorista |

| Salud |

| Servicios Bancarios y Financieros (BFSI) |

| Medios y Entretenimiento |

| Otras Industrias de Usuario Final |

| Por Tipo de Solución | OOH Tradicional | |

| OOH Digital | DOOH Programático | |

| DOOH No Programático | ||

| Por Aplicación | Vallas Publicitarias | |

| Tránsito | ||

| Mobiliario Urbano | ||

| Otras Aplicaciones | ||

| Por Entorno de Ubicación | Exterior en Carretera | |

| Aeropuertos | ||

| Centros Comerciales y Centros de Tránsito | ||

| Establecimientos en Tienda y Recintos Interiores | ||

| Otros Entornos de Ubicación | ||

| Por Industria de Usuario Final | Automotriz | |

| Comercio Minorista | ||

| Salud | ||

| Servicios Bancarios y Financieros (BFSI) | ||

| Medios y Entretenimiento | ||

| Otras Industrias de Usuario Final | ||

Preguntas Clave Respondidas en el Informe

¿Cuánto alcanzará el gasto en publicidad digital exterior de Arabia Saudita para 2031?

Se prevé que el tamaño del mercado de OOH y DOOH de Arabia Saudita alcance USD 1.570 millones para 2031.

¿Qué formato crece más rápido en la publicidad exterior de Arabia Saudita?

Las pantallas en aeropuertos lideran con una CAGR proyectada del 12,23% hasta 2031, lo que refleja el crecimiento de pasajeros y las concesiones exclusivas.

¿Qué proporción del gasto ya proviene de los formatos digitales?

El OOH digital concentró el 54,83% del gasto nacional en publicidad exterior en 2025 y continúa expandiéndose.

¿Por qué las marcas de salud están invirtiendo en DOOH en Arabia Saudita?

Los 31 millones de usuarios de la aplicación Sehhaty y los vínculos con hospitales virtuales permiten a los anunciantes de salud conectar la exposición en pantalla con la reserva de citas, impulsando una CAGR del 11,16% para el sector.

¿Cómo afectan los climas extremos a los propietarios de pantallas?

Los LEDs resistentes al clima cuestan aproximadamente un 40% más y aumentan los programas de mantenimiento, reduciendo ligeramente los márgenes de los operadores sin ventajas de escala.

¿Qué tendencia tecnológica moldeará el comportamiento de compra para 2028?

Se espera que las integraciones de plataformas de venta de inventario programático eleven las impresiones liquidadas en subasta a aproximadamente el 30% del gasto digital, habilitando la segmentación por hora y los cambios creativos en tiempo real.

Última actualización de la página el: