Taille et part du marché japonais national des services de messagerie express et de colis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

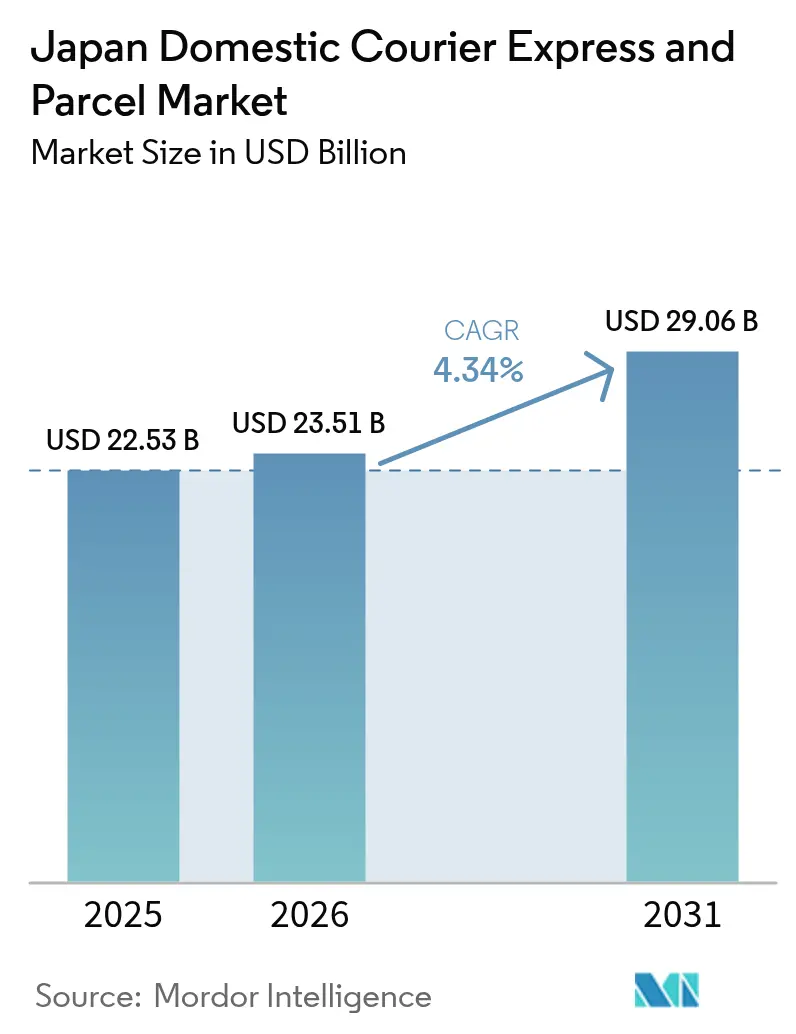

| Taille du marché de l'année de base (2025) | 22.53 Milliards de dollars |

| Taille du Marché (2026) | 23.51 Milliards de dollars |

| Taille du Marché (2031) | 29.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.34% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché japonais national des services de messagerie express et de colis par Mordor Intelligence

La taille du marché japonais national des services de messagerie express et de colis était évaluée à 22,53 milliards USD en 2025 et devrait croître de 23,51 milliards USD en 2026 pour atteindre 29,06 milliards USD d'ici 2031, à un TCAC de 4,34 % durant la période de prévision (2026-2031). Une demande stable du commerce électronique, le vieillissement démographique et des attentes plus strictes en matière de niveaux de service sous-tendent cette trajectoire. Les transporteurs compensent le ralentissement de la croissance des volumes grâce à des services premium à valeur ajoutée et des suppléments ciblés qui augmentent le revenu par expédition. Les pénuries structurelles de conducteurs causées par le plafonnement des heures supplémentaires de 2024 motivent l'automatisation accélérée, le déploiement de véhicules électriques et les réseaux de micro-hubs qui améliorent la productivité des flottes. Le renforcement de la réglementation environnementale et les engagements volontaires de neutralité carbone poussent également les opérateurs à moderniser leurs actifs tout en se différenciant grâce à des références de livraison durables. La pression concurrentielle des plateformes de l'économie à la demande reste intense, mais les entreprises établies conservent un avantage grâce à leur couverture nationale, leurs alliances avec les commerces de proximité et leur gestion fiable des marchandises réglementées.

Points clés du rapport

- Par vitesse de livraison, les services non express détenaient 75,40 % de la part du marché japonais national des services de messagerie en 2025 ; les services express devraient afficher la croissance la plus rapide avec un TCAC de 4,98 % entre 2026 et 2031.

- Par poids d'expédition, les expéditions légères représentaient 72,10 % de la taille du marché japonais national des services de messagerie en 2025, mais les expéditions de poids moyen devraient se développer à un TCAC de 4,45 % entre 2026 et 2031.

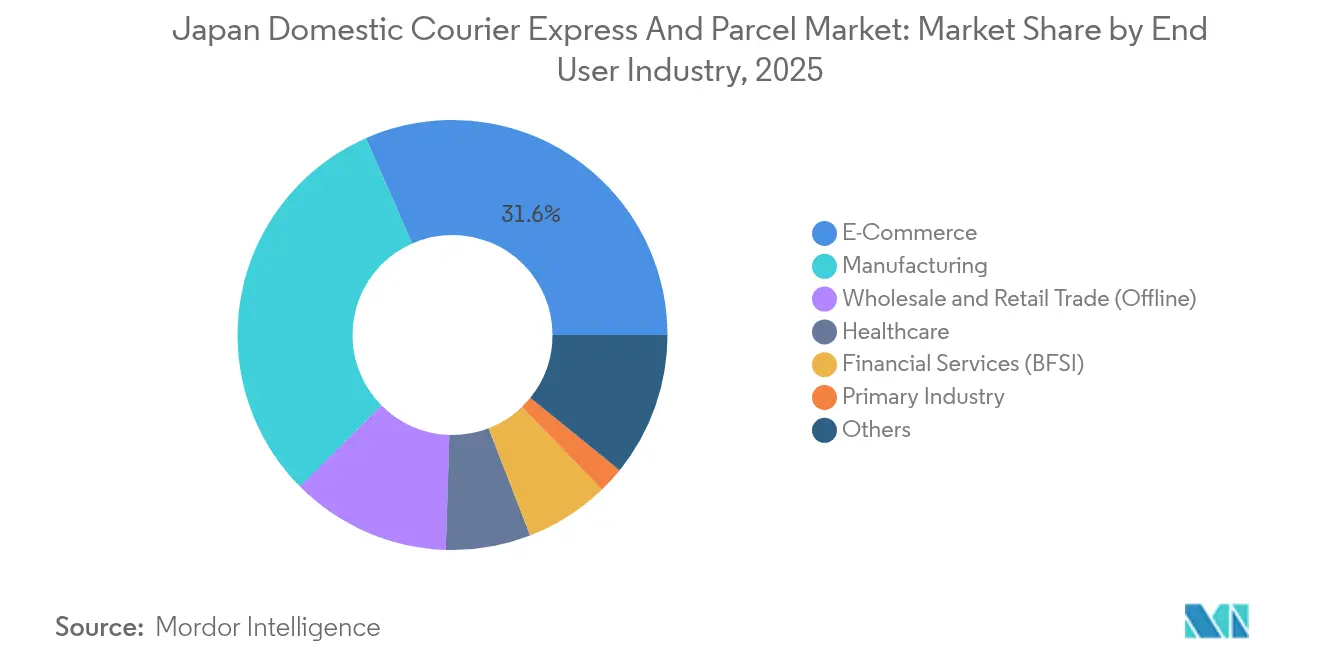

- Par industrie d'utilisateur final, le commerce électronique détenait une part de revenus de 31,60 % en 2025, tandis que la fabrication devrait enregistrer le TCAC de segment le plus élevé à 4,55 % entre 2026 et 2031.

- Par modèle, le segment entreprise à consommateur (B2C) représentait 42,95 % de la part du marché japonais national des services de messagerie en 2025 ; le segment entreprise à entreprise (B2B) devrait progresser à un TCAC de 5,60 % entre 2026 et 2031.

- Par mode de transport, le transport routier conservait 49,10 % des revenus en 2025, tandis que le transport aérien devrait afficher un TCAC de 4,96 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché japonais national des services de messagerie express et de colis

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Croissance rapide des volumes de colis B2C portée par les achats sur le commerce électronique | +1.2% | National, corridor Tokyo–Osaka | Court terme (≤ 2 ans) |

| Adoption accélérée des services de livraison le jour même et des modèles de commerce rapide | +0.8% | Grandes villes | Moyen terme (2-4 ans) |

| Déploiement croissant de véhicules électriques et à carburants alternatifs réduisant les coûts opérationnels et les émissions | +0.6% | Zones métropolitaines nationales en priorité | Long terme (≥ 4 ans) |

| Le vieillissement de la population stimule une demande plus forte de livraisons de colis de santé à domicile | +0.7% | National, accent rural | Moyen terme (2-4 ans) |

| Le développement des réseaux de collecte et de dépôt dans les commerces de proximité améliore l'efficacité de la livraison | +0.5% | National | Court terme (≤ 2 ans) |

| La hausse des entrées de petits colis transfrontaliers via les aéroports de Narita et de Kansai alimente les livraisons nationales | +0.4% | Arrière-pays aéroportuaires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide des volumes de colis entreprise à consommateur (B2C) portée par les achats sur le commerce électronique

La valeur brute des marchandises (GMV) du commerce électronique est passée de 176,50 milliards USD en 2024 à 201,40 milliards USD en 2025, poussant le marché japonais national des services de messagerie vers des tournées de livraison résidentielle plus denses[1]Ministère de l'Économie, du Commerce et de l'Industrie, "Enquête sur le marché du commerce électronique pour l'exercice 2023," meti.go.jp. Des commandes plus petites et plus fréquentes réduisent le poids moyen des colis et saturent la capacité des hubs, incitant au déploiement rapide de micro-installations de tri à l'intérieur des zones urbaines. Les places de marché transfrontalières telles que Temu ajoutent une complexité de dédouanement que les transporteurs établis monétisent par des frais de courtage. Les ventes en ligne de produits alimentaires et de boissons ont atteint 48,46 milliards USD en 2025, stimulant des lignes de colis réfrigérés qui exigent des tarifs premium mais nécessitent une infrastructure de manutention supplémentaire. Les ventes flash en diffusion en direct créent des pics imprévisibles, amenant les opérateurs à combiner des flottes de travailleurs à la demande avec des ressources fixes pour la couverture des pics. Les grandes plateformes, notamment Amazon Japan et Rakuten, exercent un pouvoir d'achat qui comprime les tarifs de référence, si bien que les messagers mettent l'accent sur la fiabilité du service et les créneaux de livraison flexibles.

Adoption accélérée des services de livraison le jour même et des modèles de commerce rapide

L'exécution le jour même est passée d'une fonctionnalité optionnelle à une attente de référence, le service 7NOW de 7-Eleven visant 1 milliard USD de ventes via 20 000 points de vente en 2025. Les entrepôts obscurs du commerce rapide prennent en charge des dépôts urbains en 20 minutes, contournant les dépôts régionaux et plaçant les stocks à moins de cinq kilomètres des consommateurs. Lawson et Uber Eats ont introduit des robots de trottoir transportant des charges de 30 kg sur des itinéraires fixes, atténuant les contraintes de main-d'œuvre lors des pics d'activité. Des projets pilotes de télépharmacie à Osaka permettent aux patients de recevoir leurs ordonnances le jour même, associant la conformité médicale à la logistique express. Des moteurs d'acheminement basés sur l'intelligence artificielle réduisent les fenêtres d'arrivée de quarante à dix minutes, améliorant l'utilisation des actifs sans croissance proportionnelle des effectifs. Cependant, seulement 10 % des acheteurs choisissent les niveaux express, et la volonté de payer compense les coûts plus élevés par arrêt, préservant les marges dans les sous-segments premium.

Déploiement croissant de véhicules électriques et à carburants alternatifs réduisant les coûts opérationnels et les émissions

Yamato a obtenu l'approbation de produire en masse des kits de conversion qui électrifient les camionnettes légères existantes à un tiers du prix des nouveaux véhicules électriques[2]Yamato Mobility & Mfg., "Approbation de la production en masse de kits de conversion VE," prtimes.jp. SBS Holdings exploite déjà 72 fourgonnettes électriques et prévoit d'en ajouter 20 de plus en 2025, démontrant la capacité de mise à l'échelle à l'échelle de la flotte. Le diesel atteignait en moyenne 1,11 USD par litre en 2024, accentuant l'avantage de coût de l'électricité à prix stable. Les camions réfrigérés électriques fournis par Konoike Transport pour les magasins Aeon prouvent la viabilité de la chaîne du froid sur des itinéraires de 120 km. Le répartiteur d'apprentissage automatique de FamilyMart a réduit les émissions de CO₂ de 12,8 % par rapport aux niveaux de référence de 2017 grâce à une séquence d'itinéraires plus intelligente. Un nouvel accord sur le carburant d'aviation durable entre Sagawa Express et DHL réduit l'intensité en gaz à effet de serre des expéditions aériennes express internationales de 10 %[3]Sagawa Express, "Accord sur le carburant d'aviation durable avec DHL," prtimes.jp.

Le vieillissement de la population stimule une demande plus forte de livraisons de colis de santé à domicile

Les citoyens âgés de 65 ans et plus représenteront 29 % de la population japonaise en 2025, stimulant la croissance des expéditions de médicaments sur ordonnance et de dispositifs médicaux nécessitant un contrôle de la température et une preuve de traçabilité. La valeur marchande des services de livraison de soins de santé est projetée à 1,76 milliard JPY (0,012 milliard USD) en 2025. Des couloirs de drones pilotés par Alfresa acheminent des médicaments vers des cliniques isolées, réduisant les délais de livraison lors de catastrophes. Les intégrations pharmacie-domicile le jour même dans les zones métropolitaines associent la téléconsultation à l'exécution du dernier kilomètre, créant des flux de revenus de services combinés. La baisse du courrier postal crée des lacunes de capacité que les messagers privés comblent désormais pour le réapprovisionnement médical rural. Les réformes des soins de longue durée ancrent des volumes contractuels stables, faisant de la santé une poche de croissance défensive au sein du marché japonais national des services de messagerie.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Les pénuries de main-d'œuvre intensifiées par le plafonnement des heures supplémentaires font augmenter les coûts de livraison | -1.1% | National, rural aigu | Court terme (≤ 2 ans) |

| L'introduction de la tarification de la congestion urbaine augmente les suppléments par colis dans les grandes villes | -0.4% | Tokyo, Osaka, Nagoya | Moyen terme (2-4 ans) |

| La concurrence par les prix des messagers de l'économie à la demande érode les marges dans le segment de la livraison le jour même | -0.6% | Quartiers urbains denses | Moyen terme (2-4 ans) |

| Les retards dans les approbations réglementaires pour les drones et les robots de trottoir repoussent les économies liées à l'automatisation | -0.3% | Zones de test pilote | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les pénuries de main-d'œuvre intensifiées par le plafonnement des heures supplémentaires font augmenter les coûts de livraison

La règle japonaise de 2024 plafonnant les heures supplémentaires des conducteurs de camion à 960 heures entraîne une perte de productivité immédiate, avec 30 % des entreprises signalant toujours une non-conformité après douze mois[4]NHK, "Enquête sur la conformité à la réglementation des heures supplémentaires des conducteurs," nhk.or.jp. Les enquêtes montrent que 46,8 % des expéditeurs paient des tarifs de fret plus élevés, tandis que 41,2 % ne parviennent pas à trouver suffisamment de conducteurs, faisant monter les salaires et augmenter les dépenses par colis. Les petits transporteurs ont une capacité limitée à absorber les suppléments en raison de leurs contraintes d'échelle. La force d'application s'est renforcée en 2025 lorsque les régulateurs ont révoqué les licences de 2 500 véhicules de Japan Post Holdings à la suite de manquements aux contrôles de santé des conducteurs, signalant un contrôle sectoriel plus strict. Les lignes directrices gouvernementales sur la rémunération des sous-traitants pourraient faire augmenter les tarifs de fret de référence, comprimant les marges pour les opérateurs liés à des contrats de commerce électronique à prix fixe.

La concurrence par les prix des messagers de l'économie à la demande érode les marges dans le segment de la livraison le jour même

Les réseaux basés sur des applications tels qu'Uber Direct et Amazon Flex mobilisent des viviers de conducteurs flexibles qui pratiquent des tarifs inférieurs à ceux des opérateurs conventionnels, notamment pour les trajets urbains courts. Les magasins Lawson s'intègrent aux robots Uber, combinant du matériel autonome et des livreurs à la demande pour maintenir de faibles frais généraux. La plateforme d'AnyCarry étend des structures de coûts similaires aux comptes d'entreprises, remettant en cause les grilles tarifaires traditionnelles. Les transporteurs établis sont ainsi confrontés à une compression des marges, équilibrant la fiabilité du service face à l'appétit des clients pour des tarifs plus bas. Les revendications des nouveaux entrants d'une « logistique qui ne refuse jamais » établissent de nouveaux référentiels de service qui élèvent les attentes des consommateurs. La législation en attente sur le statut des travailleurs à la demande pourrait modifier la hiérarchie des coûts, mais l'incertitude persiste quant aux calendriers d'application et aux obligations en matière de prestations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par industrie d'utilisateur final : la fabrication accélère le rythme de croissance

La fabrication progresse le plus rapidement avec un TCAC de 4,55 % (2026-2031) à mesure que les déploiements d'usines intelligentes réduisent les tailles de lots et augmentent la fréquence des expéditions. Les contrats d'approvisionnement direct vers les usines exigent des fenêtres de livraison précises et une visibilité en temps réel. Les transporteurs intègrent des flux API avec les systèmes d'atelier, s'inscrivant dans les cycles de réapprovisionnement. Le secteur du commerce électronique reste le plus important avec une part de 31,60 % des revenus de 2025, porté par l'adoption soutenue des achats numériques et des transactions sur les places de marché transfrontalières.

La santé gagne en importance stratégique malgré un volume absolu modeste. Le suivi réglementaire et les mandats de chaîne du froid soutiennent des tarifs premium qui amortissent les rendements globaux pour les opérateurs disposant d'installations certifiées. Les services financiers et les cabinets juridiques continuent d'utiliser les remises de courrier sécurisées pour les documents critiques, bien que la croissance absolue reste modeste. Les détaillants avec des réseaux de magasins traditionnels adoptent des plans d'expédition depuis les magasins, brouillant les frontières entre l'exécution purement numérique et l'exécution mixte physique et numérique.

Par vitesse de livraison : les services express se développent grâce à la demande premium

Les services express ont généré la croissance de sous-segment la plus rapide, progressant à un TCAC de 4,98 % entre 2026 et 2031. Bien que le non-express conserve la primauté en matière de revenus avec une part de 75,40 % en 2025, la préférence croissante des clients pour des fenêtres de livraison garanties alimente les améliorations des voies express sur l'ensemble du marché japonais national des services de messagerie. Les attentes de livraison le jour même et le lendemain, autrefois associées exclusivement aux niveaux premium, migrent vers les offres grand public à mesure que les détaillants omnicanaux cherchent à répondre aux références de gratification instantanée. Les investissements dans les robots de trottoir autonomes et l'acheminement par intelligence artificielle compriment les temps de transit à des coûts compétitifs, redessinant la frontière entre l'express classique et les colis standard.

Les transporteurs express tirent parti d'options à valeur ajoutée, de contrôle de la température, de vérification sécurisée d'identité et de créneaux nocturnes pour justifier les primes de prix. L'ensemble concurrentiel limité limite l'érosion des prix et maintient des rendements supérieurs à la moyenne. Pendant ce temps, les réseaux non express innovent via des casiers à colis, des comptoirs de collecte de proximité et la mutualisation des charges basée sur les données, qui raccourcissent les temps d'arrivée réels sans améliorations formelles du niveau de service. Sur la période de prévision, les transporteurs devraient calibrer des menus de services qui alignent les points de prix sur l'urgence de livraison finement segmentée, préservant la diversité des revenus au sein du marché japonais national des services de messagerie.

Par modèle : les expéditions entreprise à entreprise (B2B) prennent de l'élan

Le sous-segment entreprise à entreprise (B2B) dépasse le marché avec un TCAC de 5,60 % entre 2026 et 2031, reflétant les mouvements de gestion des stocks en flux tendu et la croissance des relations fournisseurs en petits lots. Les cycles de commande prévisibles permettent la consolidation des itinéraires, ce qui améliore le remplissage des véhicules et réduit le coût de livraison par kg. Des tableaux de bord unifiés offrent aux clients d'entreprise des flux de statut continus, intégrant les performances des messagers dans les indicateurs d'approvisionnement.

Le segment entreprise à consommateur (B2C) maintient sa position dominante avec une part de revenus de 42,95 % en 2025, mais fait face à des attentes croissantes en matière de qualité de service conjuguées à une résistance aux prix. Le commerce par abonnement et les services de réapprovisionnement automatique pourraient atténuer la variabilité de la croissance en lissant les pics de volume. Le segment consommateur à consommateur (C2C) reste une voie stable pour le recommerce et les échanges de pair à pair, bénéficiant des étiquettes fournies par les plateformes et de la simplification des retours.

Par poids d'expédition : les expéditions de poids moyen rebondissent

Les expéditions légères (moins de 5 kg) dominent la taille du marché japonais national des services de messagerie, sécurisant une part de revenus de 72,10 % en 2025, conséquence directe du rythme des commandes à faible panier du commerce en ligne. Des pressions sur la rentabilité surgissent lorsque les revenus volumétriques sont à la traîne de la croissance de la fréquence de manutention. Les camionnettes légères à conversion électrique permettent de regagner des marges en réduisant les coûts de propulsion et de maintenance. La bande des expéditions de poids moyen entre 5 kg et 31,5 kg affiche un TCAC de 4,45 % entre 2026 et 2031, portée par les fabricants expédiant des composants directement vers les lignes de production et les PME exécutant des modèles de livraison directe.

La numérisation industrielle encourage une parcellisation de plus haute valeur, avec l'envoi de pièces détachées à la demande remplaçant les mouvements sur palettes. Les transporteurs qui équipent les dépôts de couloirs de colis assistés par chariots élévateurs et déploient des trieuses de profilage de poids exploitent ce rebond. Les expéditions lourdes de plus de 31,5 kg restent de niche mais stables, servant la construction et l'après-vente d'équipements industriels. La compétence en matière de manutention spécialisée et les flottes équipées de hayons préservateurs d'une isolation concurrentielle pour les prestataires qui s'engagent en matière de sécurité et de conformité.

Par mode de transport : le fret aérien se développe au sein d'un réseau à dominante routière

Le transport routier a capté 49,10 % des revenus de 2025, reflétant le réseau dense d'autoroutes japonaises et la flexibilité du dernier kilomètre par camion. Néanmoins, le TCAC de 4,34 % du marché japonais national des services de messagerie (2026-2031), combiné à la pénurie de conducteurs, accélère la diversification modale. Les expéditions aériennes nationales progressent à un TCAC de 4,96 % (2026-2031) à mesure que les extensions des aéroports de Narita et de Kansai augmentent la capacité en soute et raccourcissent les délais de clôture pour les lignes de nuit.

Le transport ferroviaire et le cabotage restent limités à des applications de niche en raison des exigences de transbordement. À l'avenir, les essais gouvernementaux de couloirs de fret par tapis transporteur et de convois routiers automatisés pourraient réaligner l'économie modale en réduisant la dépendance aux conducteurs humains, redessinant les portions de longue distance du marché japonais national des services de messagerie.

Analyse géographique

Les préfectures métropolitaines s'étendant de Tokyo à travers Kanagawa, Aichi et Osaka concentrent la majeure partie des flux d'origine et de destination des colis, soutenant une densité d'itinéraires propice aux déploiements d'automatisation avancés. La demande de livraison le jour même y prospère, aidée par des réseaux denses de commerces de proximité et des nœuds de micro-exécution multi-locataires. Les plans de contrôle de la congestion urbaine proposés pour le centre de Tokyo pourraient prélever des frais d'accès qui augmentent les coûts par arrêt, incitant les transporteurs à recourir aux robots de trottoir et aux coursiers à vélo pour les trajets en centre-ville.

Les villes régionales de second rang telles que Fukuoka et Sapporo affichent une pénétration croissante du commerce en ligne mais présentent une densité plus faible, nécessitant des options de dépôt hybrides pour maintenir l'équilibre économique. Les préfectures rurales font face à un vieillissement démographique plus prononcé, les livraisons de soins de santé et la logistique de documents gouvernementaux formant la demande principale dans ces zones. Des essais de drones au-dessus de terrains montagneux visent à compenser les longs détours routiers et la disponibilité limitée de conducteurs, promettant d'étendre la couverture de service sans présence humaine continue.

Les régions de passerelle internationale bénéficient d'afflux de colis transfrontaliers en provenance du commerce électronique transfrontalier entrant. Des régimes douaniers favorables au fret à Narita et à Kansai accélèrent le transfert national, rendant les préfectures environnantes attractives pour les investissements en tri. Les initiatives climatiques influencent la stratégie d'acheminement à l'échelle nationale ; la réduction de 12,8 % des émissions de CO₂ de FamilyMart est issue d'algorithmes calibrés sur des schémas de trafic régionaux spécifiques, suggérant des gains supplémentaires par la localisation des logiques d'itinéraires.

Paysage concurrentiel

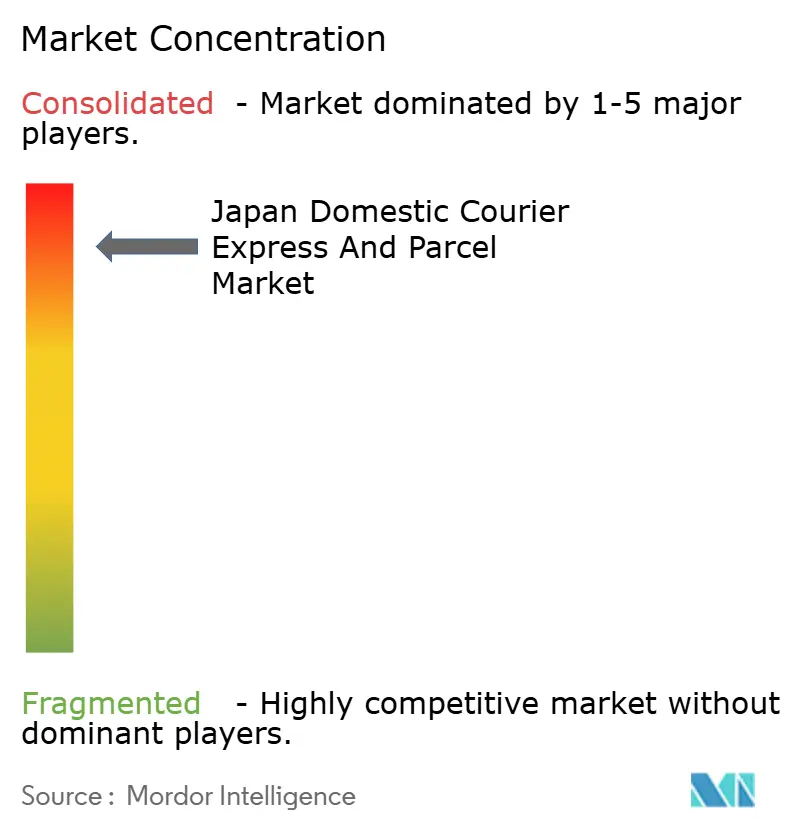

Trois acteurs établis, Yamato Holdings, Sagawa Express (SG Holdings) et Japan Post Group, ancrent l'industrie japonaise nationale des services de messagerie grâce à leurs dépôts nationaux, leurs flottes de marque et la confiance des clients. Leur couverture combinée sécurise les comptes d'entreprises et les contrats de marchandises réglementées. Cependant, le contrôle réglementaire s'est resserré lorsque les autorités ont révoqué 2 500 permis de véhicules de Japan Post Holdings en juin 2025, démontrant le risque réputationnel lié aux manquements à la conformité.

Les acteurs établis investissent massivement dans l'électrification et la robotique pour stabiliser leurs bases de coûts. L'approbation du kit de conversion de Yamato permet un renouvellement de flotte peu capitalistique, tandis que Sagawa s'associe à DHL sur le carburant d'aviation durable pour différencier ses offres internationales. Les challengers de taille moyenne misent sur la spécialisation, médical, contrôle de la température ou logistique inverse, pour construire des niches défendables. Les agrégateurs de l'économie à la demande perturbent la tarification dans les districts urbains à haute densité en mobilisant une main-d'œuvre flexible et des équipements autonomes. AnyCarry, Uber Direct et Amazon Flex étendent leur capacité sans posséder de camions, accélérant la découverte des prix vers des tarifs variables à la demande. Les petits transporteurs locaux se débattent avec des seuils croissants d'investissement en matière de conformité et de technologie, ce qui suscite des partenariats ou des acquisitions par des réseaux en quête d'échelle.

Les alliances avec les commerces de proximité constituent un levier concurrentiel critique. 7-Eleven, Lawson et FamilyMart intègrent des comptoirs de collecte et des espaces de micro-exécution, offrant un accès exclusif à des dizaines de milliers de points de vente. Les transporteurs incapables de sécuriser de tels accords risquent des coûts de dernier kilomètre plus élevés et une présence de marque grand public plus faible. Sur l'horizon de prévision, la consolidation externe et les coentreprises technologiques sont appelées à redessiner les parts de marché à mesure que les acteurs s'efforcent d'atteindre l'échelle nécessaire pour investir dans l'électrification, l'intelligence artificielle et l'automatisation.

Acteurs leaders du secteur japonais national des services de messagerie express et de colis

Yamato Holdings Co., Ltd.

SG Holdings Co., Ltd. (Sagawa Express)

Japan Post Holdings Co., Ltd.

Nippon Express Holdings

Seino Holdings Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Japan Post Holdings a fait face à l'annulation des permis de 2 500 camions postaux en raison de procédures de contrôle de santé des conducteurs inappropriées, perturbant la capacité du réseau national.

- Avril 2025 : Yamato Mobility & Mfg. a reçu l'approbation de production en masse pour des kits de conversion électrique qui réduisent les coûts de mise à niveau de la flotte des deux tiers.

- Avril 2025 : Sagawa Express de SG Holdings a signé un partenariat de carburant d'aviation durable avec DHL Japan, visant une réduction des émissions de 10 % sur les routes internationales.

- Septembre 2024 : Nippon Express Holdings a lancé le projet pilote « NX Universal Harmonious Work Warehouse » intégrant des robots de mobilité pour atténuer les pénuries de main-d'œuvre.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, notre étude considère le marché japonais de la messagerie, de l'express et du colis comme l'ensemble des revenus générés à l'intérieur du pays par l'enlèvement, le transport et la remise finale de petits envois jusqu'à 30 kg qui circulent sur des réseaux de colis réguliers par route ou par navette aérienne intérieure.

Exclusion du champ d'application : Les flux transfrontaliers d'exportation ou d'importation traités dans le cadre de lettres de voiture internationales ne sont pas couverts par cette définition.

Aperçu de la segmentation

- Vitesse de livraison

- Express

- Non express

- Poids d'expédition

- Expéditions lourdes

- Expéditions légères

- Expéditions de poids moyen

- Industrie d'utilisateur final

- Commerce électronique

- Services financiers (BFSI)

- Santé

- Fabrication

- Industrie primaire

- Commerce de gros et de détail (hors ligne)

- Autres

- Modèle

- Entreprise à entreprise (B2B)

- Entreprise à consommateur (B2C)

- Consommateur à consommateur (C2C)

- Mode de transport

- Route

- Air

- Autres

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des gestionnaires de flotte, des responsables de la logistique de tiers, des représentants syndicaux et des fournisseurs de technologie dans les régions de Kanto, Kansai et Kyushu. Ces discussions ont confirmé les ratios de re-livraison, les impacts des heures supplémentaires et les densités moyennes d'arrêts qui affinent les hypothèses basées sur le bureau.

Recherche documentaire

Nous commençons par compiler des séries chronologiques de statistiques sur le volume des colis, le trafic et les véhicules, publiées par le ministère de l'aménagement du territoire, des infrastructures, des transports et du tourisme, ainsi que le bilan postal annuel de la poste japonaise, et la valeur brute des marchandises échangées par le ministère de l'économie, du commerce et de l'industrie. Les documents déposés par les entreprises, les avis tarifaires et les présentations aux investisseurs font état de la dérive des prix pratiqués par les transporteurs. Les plateformes payantes telles que D&B Hoovers et Dow Jones Factiva permettent la validation financière et le suivi des nouvelles, tandis que les brevets de Questel mettent en évidence l'intensité de l'automatisation et que les données sur les expéditions de Volza permettent d'ancrer les flux nationaux par rapport aux flux entrants. Cette liste est illustrative, et de nombreux autres ensembles de données publiques et bulletins commerciaux ont contribué à la collecte et à la clarification des données.

Dimensionnement du marché et prévisions

Nous dérivons d'abord la valeur de référence par une reconstruction descendante qui relie les comptages de colis du MLIT au revenu moyen par colis échantillonné, reconstitué par tranche de poids et par vitesse de livraison. Des vérifications ascendantes sélectionnées, telles que les revenus des transporteurs et les audits des expéditions B2C, calibrent les totaux. Les variables clés qui alimentent le modèle comprennent le GMV du commerce électronique, le taux de re-livraison des colis, l'indice du coût du carburant, le taux de vacance des chauffeurs et la densité de la population urbaine. Une régression multivariée projette chaque variable à l'horizon 2030, et une analyse de scénario teste les chocs liés à la main-d'œuvre et au carburant. Les lacunes dans les données ascendantes, en particulier pour les micro-courriers, sont comblées en utilisant des facteurs de pénétration modélisés et référencés par des appels d'experts.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen analytique en deux étapes. Les valeurs aberrantes sont signalées par rapport aux ventes trimestrielles des transporteurs et aux volumes mensuels du MLIT, et nous recontactons les sources lorsque les variations dépassent des fourchettes prédéfinies. Le modèle est actualisé chaque année, avec des mises à jour intermédiaires en cas d'évolution importante de la réglementation ou des salaires.

Pourquoi notre base de référence pour le PEC intérieur japonais mérite-t-elle la confiance ?

Les estimations publiées divergent souvent parce que les entreprises découpent le marché différemment ou appliquent des multiplicateurs de prix non testés. Une étude externe évalue le PEC national pour 2024 à 24,90 milliards d'USD, tandis qu'une autre l'évalue à 33 milliards d'USD. Ces écarts résultent de l'élargissement du champ d'application aux flux transfrontaliers et d'hypothèses de prix moyens uniformes qui ne tiennent pas compte de la forte proportion de colis de moins de 5 kg au Japon.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 22,53 B (2025) | Renseignements sur le Mordor | - |

| USD 24,90 B (2024) | Conseil mondial A | Comprend les colis internationaux et applique l'extrapolation linéaire pour le commerce électronique. |

| USD 33,00 B (2024) | Conseil régional B | Mélange des revenus du fret routier et des revenus des colis et utilisation d'un SEA unique pour toutes les tranches de poids. |

La comparaison montre que le cadrage rigoureux de Mordor, les ajustements au niveau des variables et l'actualisation annuelle fournissent une base de référence équilibrée et transparente que les décideurs peuvent retracer et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché japonais national des services de messagerie ?

Le marché est évalué à 23,51 milliards USD en 2026 et devrait atteindre 29,06 milliards USD d'ici 2031.

À quelle vitesse le marché japonais national des services de messagerie devrait-il croître ?

Il est prévu d'enregistrer un TCAC de 4,34 % de 2026 à 2031.

Quel segment connaît la croissance la plus rapide au sein du marché japonais national des services de messagerie ?

Les services de livraison express mènent la croissance avec un TCAC projeté de 4,98 % entre 2026 et 2031.

Comment les entreprises de messagerie font-elles face aux pénuries de main-d'œuvre ?

Les transporteurs accélèrent l'automatisation, déploient des véhicules électriques et ajoutent des robots autonomes pour améliorer la productivité tout en réduisant la dépendance aux conducteurs humains.

Pourquoi la livraison de soins de santé est-elle un axe stratégique ?

Le vieillissement de la population japonaise et l'adoption croissante de la télémédecine créent une demande spécialisée à marge plus élevée pour l'expédition de produits pharmaceutiques et d'équipements médicaux.

Quel rôle jouent les commerces de proximité dans la logistique de messagerie ?

Plus de 55 000 commerces de proximité servent de points de collecte et de dépôt ainsi que de hubs de micro-exécution, améliorant l'efficacité du dernier kilomètre et l'accessibilité des consommateurs.

Dernière mise à jour de la page le: