Taille et Part du Marché Japonais des Produits de Beauté et de Soins Personnels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

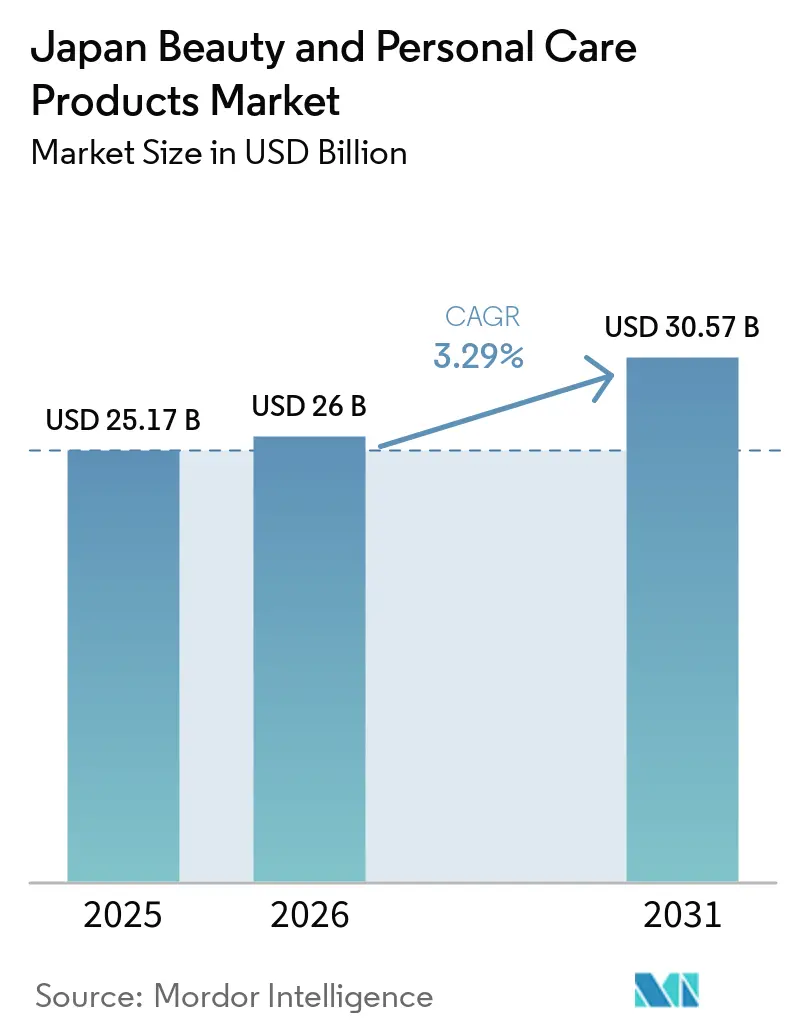

| Taille du marché de l'année de base (2025) | 25.17 Milliards de dollars |

| Taille du Marché (2026) | 26 Milliards de dollars |

| Taille du Marché (2031) | 30.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.29% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Japonais des Produits de Beauté et de Soins Personnels par Mordor Intelligence

La taille du marché japonais des produits de beauté et de soins personnels était évaluée à 25,17 milliards USD en 2025 et devrait croître de 26 milliards USD en 2026 pour atteindre 30,57 milliards USD d'ici 2031, à un CAGR de 3,29 % durant la période de prévision (2026-2031). Cette croissance régulière est portée par plusieurs facteurs, notamment le vieillissement de la population, la reprise du tourisme entrant et une préférence croissante pour les produits aux ingrédients soigneusement sélectionnés. Les consommateurs plus âgés recherchent de plus en plus des produits anti-âge efficaces, tandis que les jeunes générations, telles que la génération Z et les millennials, influencent le marché par leur utilisation des plateformes numériques et des tendances des réseaux sociaux. La tendance à la premiumisation prend de l'ampleur, les retraités aisés privilégiant des produits de haute qualité soutenus par la science. Dans le même temps, les marques de pharmacie abordables continuent de bien performer grâce à leur équilibre entre coût et performance. Les opportunités émergentes sur le marché comprennent les produits de soins pour hommes, les formulations biologiques et les solutions personnalisées alimentées par l'intelligence artificielle (IA). Le paysage concurrentiel reste modérément intense, les acteurs établis se concentrant sur la recherche et le développement et renforçant leurs stratégies omnicanales pour maintenir leur part de marché face à la concurrence des marques coréennes et des start-ups axées sur le numérique. Source : https://www.mordorintelligence.com/industry-reports/japan-cosmetics-products-market-industry

Points Clés du Rapport

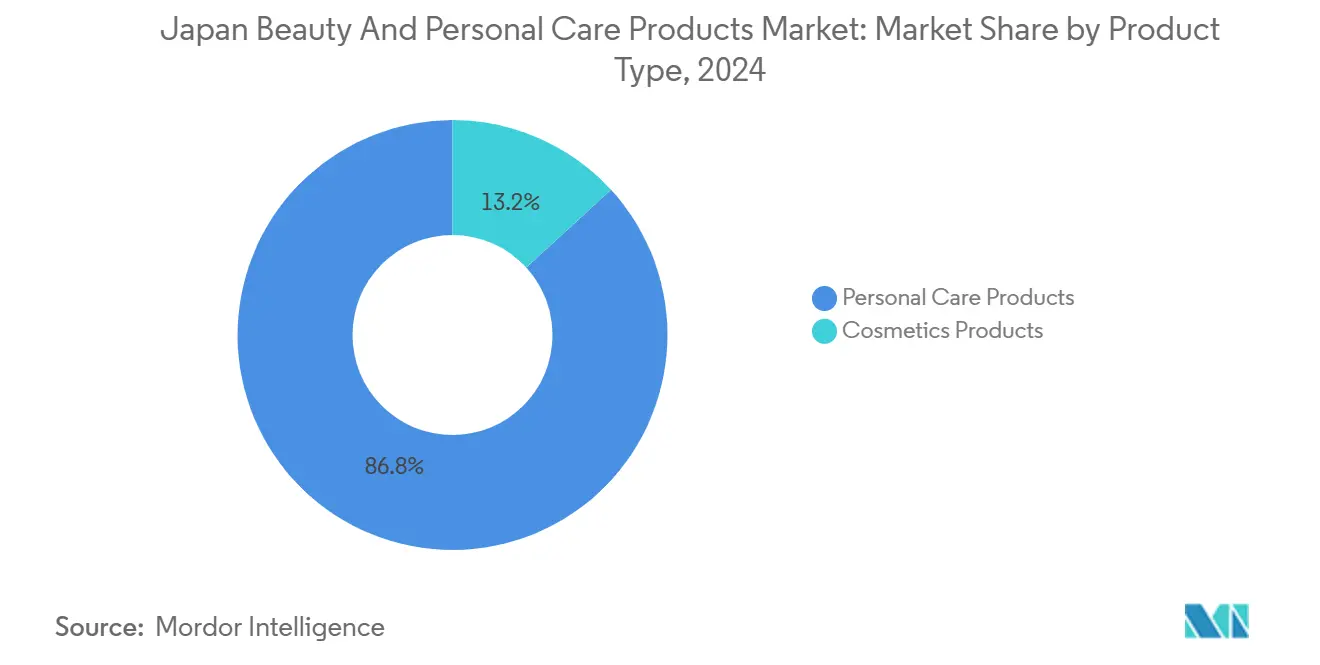

- Par type de produit, les produits de soins personnels ont dominé avec 86,97 % de la part du marché japonais des produits de beauté et de soins personnels en 2024, tandis que les produits cosmétiques progressent à un CAGR de 3,90 % jusqu'en 2030.

- Par catégorie, le segment grande consommation représentait 58,37 % de la taille du marché japonais des produits de beauté et de soins personnels en 2024, et le segment premium se développe à un CAGR de 4,34 % jusqu'en 2030.

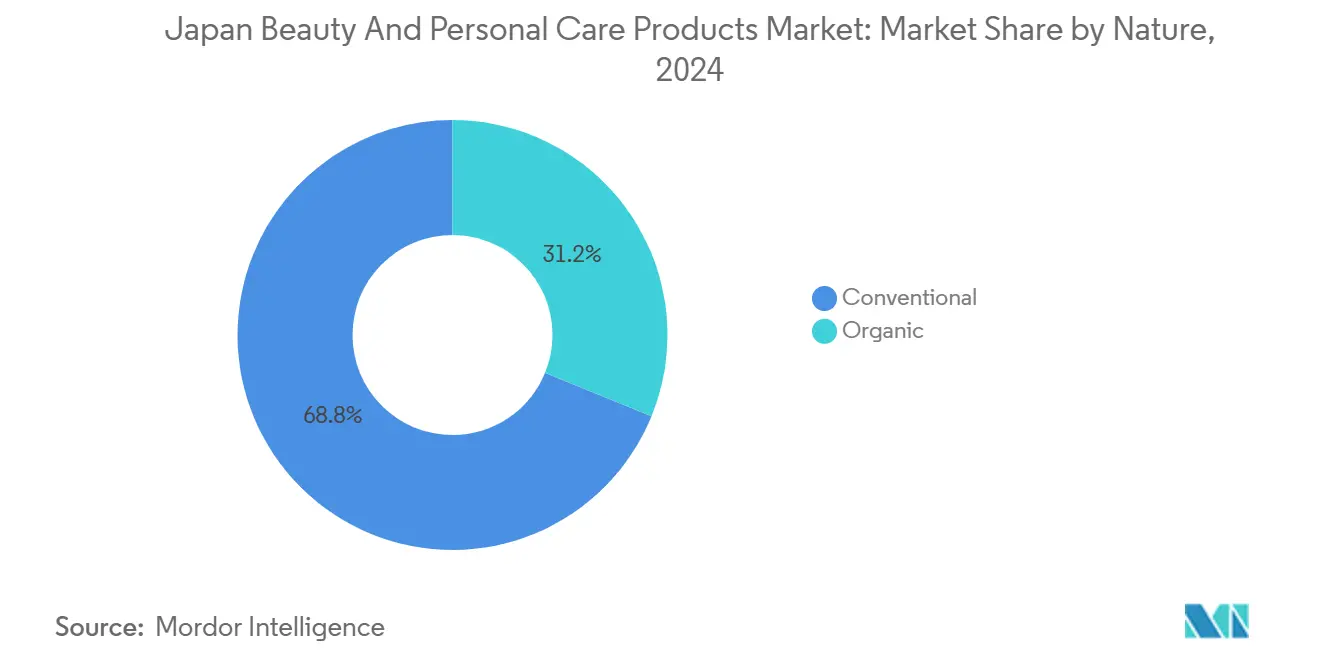

- Par nature, les produits conventionnels détenaient une part de 68,83 % de la taille du marché japonais des produits de beauté et de soins personnels en 2024 ; les formulations biologiques affichent le CAGR le plus élevé de 4,50 % jusqu'en 2030.

- Par utilisateur final, les adultes représentaient 87,26 % de la part en 2024, tandis que les produits pour enfants devraient croître à un CAGR de 4,26 % jusqu'en 2030.

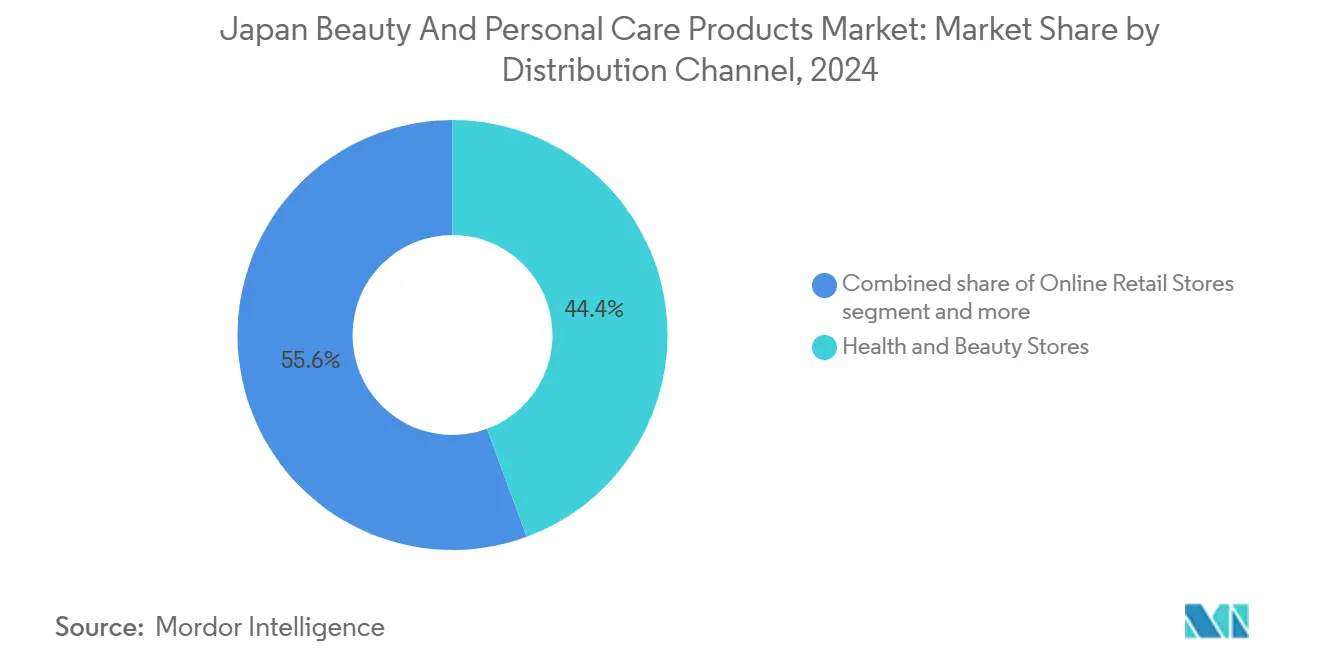

- Par canal de distribution, les magasins de santé et de beauté ont capturé 44,38 % de la part des revenus en 2024, et la vente au détail en ligne enregistre un CAGR de 4,43 % jusqu'en 2030. Source : https://www.mordorintelligence.com/industry-reports/japan-cosmetics-products-market-industry

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Japonais des Produits de Beauté et de Soins Personnels

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Préférence des consommateurs pour les produits de beauté naturels et biologiques | +0.8% | National, avec des gains précoces dans les zones métropolitaines de Tokyo, Osaka, Kyoto | Moyen terme (2-4 ans) |

| Demande croissante de produits anti-âge et de gestion du vieillissement | +1.2% | Plus forte dans les préfectures à forte concentration de personnes âgées | Long terme (≥ 4 ans) |

| Influence des réseaux sociaux et impact de la technologie numérique | +0.6% | National, avec des retombées dans les zones rurales via les plateformes numériques | Court terme (≤ 2 ans) |

| Demande croissante de produits de soins personnels pour hommes | +0.4% | Centres urbains, en expansion vers les marchés périurbains | Moyen terme (2-4 ans) |

| Demande liée au tourisme entrant pour les produits à marque régionale | +0.7% | Pôles touristiques de Tokyo, Osaka, Kyoto, Hokkaido, Okinawa | Court terme (≤ 2 ans) |

| Intérêt accru pour les soins personnels et le bien-être | +0.5% | National, avec une adoption plus élevée dans les zones métropolitaines | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préférence des consommateurs pour les produits de beauté naturels et biologiques

La demande des consommateurs pour une beauté naturelle, propre et holistique a été un moteur clé de l'innovation dans le secteur des soins personnels au Japon. Cette tendance est soutenue par l'adoption des normes de beauté propre ISO 16128 et par le riche patrimoine botanique du pays, qui ont encouragé les marques à se concentrer sur des formulations de produits durables et naturelles. Au 31 mars 2023, la Japan Cosmetic Industry Association (JCIA) a recensé 4 243 titulaires de licences de commercialisation et 4 222 titulaires de licences de fabrication dans l'industrie cosmétique, témoignant d'une infrastructure solide pour le développement et l'approvisionnement en produits[1]Source : Japan Cosmetic Industry Association (JCIA), « Titulaires de licences de commercialisation et titulaires de licences de fabrication (par préfecture) », jcia.org. Les consommateurs japonais accordent de plus en plus la priorité aux choix respectueux de l'environnement dans leur vie quotidienne. Par exemple, le ministère de l'Agriculture, des Forêts et de la Pêche a révélé en novembre 2025 que 13,6 % des consommateurs optent systématiquement pour des produits alimentaires et des denrées écologiques. Ce changement de mode de vie plus large vers la durabilité influence les préférences en matière de beauté et de soins personnels, les marques répondant en proposant des produits conformes à ces valeurs.

Demande croissante de produits anti-âge et de gestion du vieillissement

La demande de produits anti-âge et de gestion du vieillissement augmente rapidement, avec un accent particulier sur le traitement des rides et la prévention de la sécheresse cutanée. Des entreprises comme Shiseido ont introduit des solutions innovantes telles que leur ingrédient CoreXymide, développé après avoir sélectionné plus de 21 000 candidats potentiels conçus pour améliorer la santé de la membrane basale et renforcer la résilience de la peau, répondant aux besoins des consommateurs vieillissants. Le vieillissement de la population japonaise joue un rôle important dans cette tendance, la Banque mondiale ayant rapporté en 2024 que 30 % de la population du pays est âgée de 65 ans ou plus[2]Source : Banque mondiale, « Population âgée de 65 ans et plus (% de la population totale) - Japon », worldbank.org. Ce changement démographique a créé un marché de consommateurs à la recherche de produits favorisant une peau jeune. Une enquête Nippon de 2024 a révélé que 55,7 % des répondants japonais exprimaient leur insatisfaction face au processus de vieillissement et manifestaient un fort désir d'en combattre les effets. Cela met en évidence les facteurs émotionnels et psychologiques qui influencent la demande croissante de solutions anti-âge.

Demande croissante de produits de soins personnels pour hommes

La demande de produits de soins personnels pour hommes croît rapidement au Japon, portée par l'évolution des attitudes sociétales et des préférences des consommateurs. Les jeunes générations, en particulier la génération Z, remettent en question les normes traditionnelles liées au soin masculin et sont plus ouvertes à l'utilisation de produits de soins de la peau, de cosmétiques et de bien-être. La santé capillaire est une préoccupation majeure, le World Population Review ayant rapporté en 2024 que 35,69 % des hommes japonais souffrent d'alopécie androgénétique[3]Source : World Population Review, « Pourcentage d'hommes chauves par pays 2025 », worldpopulationreview.com. Cela a suscité un intérêt accru pour les traitements du cuir chevelu, les solutions de repousse des cheveux et les produits coiffants. L'essor des réseaux sociaux et l'influence des tendances de la beauté coréenne ont encouragé les hommes à explorer des routines de soins allant au-delà de l'hygiène de base, faisant du maquillage et des soins de la peau avancés une partie de leurs pratiques quotidiennes de bien-être. En réponse, les marques élargissent leur offre de produits pour inclure tout, des soins de base de la peau aux cosmétiques colorés, et organisent des séminaires éducatifs pour engager cette base de consommateurs en pleine croissance.

Demande liée au tourisme entrant pour les produits à marque régionale

Le tourisme devient un moteur clé de la croissance sur le marché japonais de la beauté et des soins personnels. En mai 2025, le Japon avait accueilli 18,14 millions de visiteurs, selon l'Organisation nationale du tourisme du Japon (JNTO), et en 2024, les touristes ont dépensé un montant record de 8,14 billions JPY, soulignant le lien fort entre le commerce de détail et les expériences de voyage[4]Source : Organisation nationale du tourisme du Japon (JNTO), « Tendances des arrivées de visiteurs au Japon », jnto.go.jp. La suppression prochaine du plafond de détaxe de 500 000 JPY sur les produits de consommation en 2026 devrait rendre les cosmétiques et les produits de soins de la peau encore plus attrayants en tant que souvenirs de haute qualité. Pour tirer parti de cette demande croissante, les grandes marques de beauté proposent des services tels que des consultations avant l'arrivée et une assistance multilingue pour mieux servir les touristes internationaux. Dans le même temps, les marques régionales mettent en avant des ingrédients d'origine locale tels que le thé vert, l'huile de camélia et la lavande, qui correspondent à l'intérêt des touristes pour des produits authentiques et culturellement riches. Ces stratégies visent à créer un lien plus profond entre les produits de beauté et l'identité culturelle unique du Japon, renforçant leur attrait auprès des voyageurs.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Croissance des produits contrefaits | -0.3% | National, avec un impact plus élevé dans les canaux de commerce électronique | Court terme (≤ 2 ans) |

| Préoccupations croissantes concernant la sécurité des produits et les ingrédients | -0.2% | National, avec des effets de répercussion réglementaire | Moyen terme (2-4 ans) |

| Tendance vers le fait soi-même et le minimalisme | -0.4% | Centres urbains, se répandant vers les marchés périurbains | Long terme (≥ 4 ans) |

| Forte concurrence et pression sur les prix | -0.6% | National, intensifiée par les plateformes numériques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance des produits contrefaits

La montée des produits contrefaits devient un problème majeur pour l'industrie japonaise de la beauté et des soins personnels. En février 2025, la police préfectorale d'Osaka a arrêté 3 individus pour vente en ligne de sérum pour cils contrefait, les articles contrefaits étant prétendument approvisionnés à la fois au Japon et en Chine. La disponibilité croissante de cosmétiques contrefaits, notamment via les plateformes en ligne, nuit à la confiance des consommateurs et porte atteinte à la réputation des marques premium. Pour lutter contre ce problème, le Japon a mis en place des contrôles aux frontières plus stricts depuis 2022, introduit des sanctions sévères pouvant aller jusqu'à 10 ans d'emprisonnement pour les contrevenants, et lancé des campagnes de sensibilisation du public pour encourager les consommateurs à n'acheter qu'auprès de détaillants agréés. En conséquence, de plus en plus de consommateurs se tournent vers des marques de confiance et des canaux de vente officiels. En réponse, les entreprises investissent dans des systèmes avancés de traçabilité et des technologies d'authentification pour protéger leurs produits et maintenir la confiance des clients.

Préoccupations croissantes concernant la sécurité des produits et les ingrédients

Le marché japonais de la beauté et des soins personnels connaît des changements significatifs dans la façon dont les produits sont réglementés et contrôlés pour leur sécurité. Le gouvernement a introduit des règles plus strictes. En janvier 2025, l'Institut national de la technologie et de l'évaluation (NITE) a ajouté des données sur les ingrédients cosmétiques à la base de données NITE-CHRIP accessible au public, en collaboration avec la Japan Cosmetic Industry Association (JCIA), signalant une transparence réglementaire renforcée. Les entreprises doivent désormais consacrer davantage de ressources aux tests de produits, aux étiquettes d'ingrédients détaillées et aux certifications de sécurité pour répondre à ces nouvelles exigences. Les consommateurs japonais sont également devenus plus vigilants quant à leurs achats, préférant les marques qui indiquent clairement leurs ingrédients et peuvent prouver la sécurité de leurs produits. Cela a conduit à une demande accrue de transparence de la part des entreprises concernant leurs ingrédients et leurs processus de fabrication, les consommateurs recherchant activement des produits disposant de certifications de sécurité et de garanties de qualité appropriées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Soins Personnels Maintiennent leur Leadership grâce à l'Innovation Fonctionnelle

En 2024, les produits de soins personnels ont dominé le marché japonais de la beauté et des soins personnels, représentant 86,97 % de la part de marché totale. Ce segment prospère grâce à la popularité de catégories essentielles telles que les soins de la peau anti-âge, les soins capillaires de qualité salon et les soins bucco-dentaires axés sur le bien-être. Les consommateurs sont de plus en plus attirés par des produits qui combinent fonctionnalité et soins personnels, stimulant la demande de formulations premium et innovantes. Par exemple, les marques de soins capillaires introduisent des produits de qualité professionnelle pour une utilisation à domicile, tandis que les gammes de soins bucco-dentaires associent des avantages cosmétiques comme le blanchiment à des caractéristiques axées sur la santé telles que la protection de l'émail. La domination de ce segment souligne l'importance des routines de soins personnels de confiance et l'accent croissant mis sur les choix de beauté soucieux de la santé.

Le segment des cosmétiques connaît une forte croissance, avec un CAGR projeté de 3,90 % jusqu'en 2030. Cette croissance est alimentée par des tendances telles que l'esthétique de la peau lumineuse et l'influence des réseaux sociaux, notamment chez les jeunes consommateurs. Les collaborations avec des marques de beauté coréennes et des influenceurs ont introduit des textures uniques, des formulations innovantes et des produits d'inspiration culturelle, stimulant davantage la demande. Les cosmétiques intègrent de plus en plus des avantages pour les soins de la peau, tels que l'hydratation et la protection solaire, dans des produits comme les fonds de teint et les rouges à lèvres. Cette tendance reflète une évolution vers des solutions de beauté multifonctionnelles, séduisant les consommateurs soucieux des tendances et stimulant l'expansion du segment sur le marché.

Par Catégorie : L'Élan du Premium s'Accélère dans un Paysage Dominé par la Grande Consommation

Le segment grande consommation était le plus grand contributeur au marché japonais de la beauté et des soins personnels en 2024, détenant 58,37 % de la part de marché totale. Le succès de ce segment est largement dû à son accessibilité financière et à la large disponibilité des produits en pharmacie, les rendant accessibles à un large éventail de consommateurs. De nombreuses marques de grande consommation mettent l'accent sur la transparence en affichant les pourcentages d'ingrédients actifs, ce qui contribue à instaurer la confiance parmi les acheteurs. Les produits à marque propre jouent également un rôle important en offrant des prix compétitifs et une évolutivité, séduisant les acheteurs soucieux des coûts. Les grands magasins et les points de vente de voyage s'appuient sur le trafic de grande consommation tout en introduisant simultanément des expériences premium pour attirer des clients à plus fort pouvoir d'achat. Cette combinaison d'accessibilité financière, de disponibilité et de confiance garantit que le segment grande consommation reste une force dominante sur le marché.

Le segment premium, bien que plus petit, devrait croître à un CAGR de 4,34 % jusqu'en 2030, porté par une demande croissante des seniors aisés, des touristes à forte dépense et des lancements de produits exclusifs présentant des formulations avancées. Les marques premium se concentrent sur la création d'expériences client uniques, telles que des diagnostics de soins de la peau personnalisés, une narration de marque immersive et des comptoirs expérientiels, pour justifier leurs prix plus élevés et fidéliser leur clientèle. Pendant ce temps, les acteurs de la grande consommation améliorent la qualité de leurs produits, élargissent leur présence sur les canaux en ligne et hors ligne, et tirent parti de leur réputation de marque établie. Cette dynamique garantit que les segments grande consommation et premium continueront tous deux à croître, même si la concurrence entre les deux s'intensifie.

Par Nature : Le Biologique Dépasse le Conventionnel dans un Contexte de Vigilance Croissante sur les Ingrédients

Les produits conventionnels étaient la catégorie dominante sur le marché japonais de la beauté et des soins personnels en 2024, représentant 68,83 % de la part de marché totale. Ces produits ont maintenu leur domination grâce à des années de recherche et développement, une efficacité prouvée et des économies d'échelle qui leur permettent d'occuper une place de choix dans les magasins physiques comme sur les plateformes en ligne. De nombreux consommateurs préfèrent ces marques bien établies pour leur fiabilité et leurs performances constantes. Des innovations telles que des formulations avancées et des textures améliorées ont aidé ces produits à rester pertinents, notamment auprès des acheteurs qui valorisent la familiarité et la confiance dans leurs routines quotidiennes.

Les produits biologiques et naturels, bien que représentant un segment plus petit, devraient croître à un CAGR de 4,50 % jusqu'en 2030, dépassant la croissance globale du marché. Cette tendance est portée par une sensibilisation croissante des consommateurs aux ingrédients des produits et une préférence grandissante pour des options durables et respectueuses de l'environnement. Les produits présentant des formules à base de fermentation, des plantes d'origine locale et des certifications de tiers de confiance gagnent en popularité. Pour s'adapter à cette évolution, les marques conventionnelles introduisent des gammes de produits propres et naturels, tandis que les marques biologiques dédiées élargissent leur présence via le commerce électronique et les magasins spécialisés. Cela reflète un mouvement de marché plus large vers la transparence, la durabilité et les solutions de beauté axées sur le bien-être.

Par Utilisateur Final : Le Cœur Adulte Domine tandis que le Segment Enfants Émerge

Les adultes étaient le plus grand groupe de consommateurs sur le marché japonais de la beauté et des soins personnels en 2024, représentant 87,26 % de la part de marché totale. Cela est principalement dû au vieillissement de la population japonaise et à l'importance culturelle accordée au soin professionnel. Les produits qui traitent des préoccupations courantes telles que les rides, la sécheresse et la pigmentation sont très recherchés par les adultes, qui cherchent des solutions efficaces pour maintenir leur apparence. La tendance croissante à associer beauté et bien-être a encouragé les adultes à adopter des routines incluant à la fois des produits de soins de la peau et des compléments alimentaires pour la santé globale. Avec une demande constante dans les catégories soins de la peau, soins capillaires et soins bucco-dentaires, les adultes restent les principaux moteurs des revenus sur ce marché.

Les produits de beauté et de soins personnels pour enfants, bien que représentant un segment plus petit, devraient croître à un CAGR de 4,26 % jusqu'en 2030. Cette croissance est portée par les parents millennials qui se concentrent de plus en plus sur le choix de produits sûrs et doux pour leurs enfants. Les parents préfèrent des produits hypoallergéniques, protecteurs contre les UV et exempts de produits chimiques agressifs pour assurer la sécurité et le confort de leurs enfants. Les marques utilisent également des emballages amusants adaptés aux enfants et des formulations approuvées par des dermatologues pour attirer ce public. Bien que les adultes dominent le marché, le segment enfants offre aux marques une opportunité d'élargir leurs gammes de produits et de fidéliser leurs clients sur le long terme en répondant aux besoins des familles.

Par Canal de Distribution : La Transformation Numérique Reconfigure les Parcours d'Achat

Les magasins de santé et de beauté étaient le principal canal de distribution sur le marché japonais de la beauté et des soins personnels en 2024, représentant 44,38 % de la part de marché. Ces magasins attirent les clients en offrant des conseils d'experts et en leur permettant d'essayer les produits avant d'acheter. Des fonctionnalités telles que les outils d'analyse de la peau alimentés par l'IA et les gammes de produits à marque propre renforcent encore leur attrait. Avec une forte présence à travers le pays, ces magasins offrent un accès facile à une large gamme de produits de soins de la peau, de soins capillaires et de cosmétiques. Malgré la popularité croissante des achats en ligne pour les achats courants, les magasins de santé et de beauté restent pertinents car ils peuvent offrir des expériences d'achat personnalisées et pratiques.

La vente au détail en ligne devrait connaître une croissance significative, avec un CAGR projeté de 4,43 % jusqu'en 2030. Cette croissance est portée par des avancées telles que la livraison le jour même, les outils d'essayage virtuel et les technologies qui imitent les textures des produits, rendant les achats en ligne plus interactifs et engageants. La commodité des plateformes en ligne permet aux marques d'atteindre des consommateurs plus jeunes et férus de technologie ainsi que ceux vivant dans des zones éloignées. Les canaux en ligne offrent des recommandations personnalisées et des expériences d'achat fluides, en faisant un complément essentiel au commerce de détail traditionnel. En conséquence, la vente au détail en ligne devient une partie de plus en plus importante du marché de la beauté et des soins personnels au Japon.

Analyse Géographique

Tokyo, Osaka et Kyoto sont des contributeurs clés aux ventes de produits de beauté premium en raison de leurs populations aisées, de leurs pôles commerciaux bien établis et de leurs niveaux élevés de tourisme. En 2024, le Japon a accueilli un nombre record de 36,87 millions de visiteurs, selon l'Institut international du transport et du tourisme du Japon, États-Unis, qui ont dépensé 8,14 billions JPY, stimulant considérablement les ventes dans ces zones urbaines. Ces villes attirent à la fois des consommateurs locaux aisés et des touristes internationaux à la recherche de produits de beauté et de soins personnels de haute qualité. La présence de magasins phares et de points de vente de luxe renforce encore leur position en tant que marchés majeurs pour les produits premium, les plaçant au cœur de la croissance du secteur.

Les villes de taille moyenne tirent également parti de leurs atouts uniques pour attirer consommateurs et touristes. Par exemple, Toyama gagne en reconnaissance pour ses produits de soins de la peau à base de son de riz, tandis que Hyōgo organise des foires de bien-être pour promouvoir ses offres. Ces initiatives aident les villes secondaires à tirer parti de la demande croissante de produits de beauté naturels et d'origine locale. En se concentrant sur leurs spécialités régionales, ces zones créent de nouvelles opportunités pour concurrencer sur le marché de la beauté et des soins personnels, séduisant à la fois les clients nationaux et internationaux qui valorisent l'authenticité et l'innovation.

Soutenant ces initiatives régionales, le commerce numérique et l'intégration réglementaire étendent leur influence et leur efficacité. Les plateformes en ligne connectent désormais les producteurs ruraux aux consommateurs urbains, offrant un accès à une grande variété de produits, notamment des formulations japonaises de niche et des marques de beauté coréennes souvent indisponibles dans les magasins physiques. La participation croissante des acheteurs ruraux via les promotions sur les réseaux sociaux a entraîné une augmentation annuelle de 30 % de l'activité de commerce électronique. Simultanément, l'harmonisation réglementaire à l'échelle nationale garantit des normes de sécurité uniformes, permettant aux marques des régions plus petites de se développer rapidement une fois approuvées. Ces avancées favorisent collectivement un marché de la beauté et des soins personnels plus transparent et dynamique à travers le Japon, où l'innovation locale s'épanouit aux côtés de l'expansion numérique.

Paysage Concurrentiel

La concurrence sur le marché japonais de la beauté et des soins personnels est modérée, les entreprises leaders comme Shiseido et Kao maintenant leur domination grâce à une recherche et un développement avancés et à de vastes réseaux de distribution. Cependant, les marques coréennes et les entreprises axées sur le numérique gagnent régulièrement du terrain en utilisant le marketing viral et en proposant des textures de produits innovantes qui séduisent les jeunes consommateurs. Shiseido a rationalisé son focus sur huit marques phares et investit massivement dans la personnalisation pilotée par l'IA pour répondre aux besoins individuels des clients. De même, Kao utilise sa technologie d'analyse de la peau basée sur l'ARN pour créer des produits de pointe, s'assurant de rester pertinent sur un marché concurrentiel.

L'activité de fusions et acquisitions est un facteur clé de la croissance sur le marché japonais de la beauté et des soins personnels. En 2024, Kosé, une entreprise de beauté japonaise, a acquis la marque thaïlandaise Pañpuri, témoignant d'un intérêt croissant pour les marques de niche plus petites. Cette tendance est particulièrement notable dans des segments comme la beauté propre et les soins pour hommes, qui deviennent de plus en plus populaires auprès des consommateurs à la recherche de produits spécialisés. Les marques coréennes adoptent également des stratégies de co-branding pour renforcer leur présence et instaurer la confiance auprès des consommateurs japonais. Ces stratégies et acquisitions soulignent l'importance de l'innovation, de la collaboration et de la réponse aux évolutions des demandes des consommateurs sur ce marché concurrentiel et en constante évolution.

Malgré ces opportunités, le marché fait face à plusieurs défis. Les réglementations strictes en vertu de la loi sur les produits pharmaceutiques et les dispositifs médicaux obligent les entreprises à fournir des données détaillées sur la sécurité et l'efficacité, ce qui ralentit les lancements rapides de produits typiquement observés dans la beauté coréenne. Pour surmonter cela, les entreprises nationales accélèrent les approbations de quasi-médicaments et se concentrent sur des pratiques d'approvisionnement durable. Ces efforts aident non seulement les acteurs locaux à maintenir leur avantage concurrentiel, mais s'alignent également sur la demande croissante des consommateurs pour des produits sûrs, de haute qualité et respectueux de l'environnement sur le marché japonais de la beauté et des soins personnels.

Leaders du Secteur des Produits de Beauté et de Soins Personnels au Japon

Mandom Corporation

Unilever PLC

L'Oreal S.A.

Shiseido Co Ltd

Kao Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Kao Corporation a lancé deux nouveaux produits de soins de la peau sous sa marque Kanebo : Kanebo Cream In Day II et Kanebo Cream In Night. Ces produits, inspirés du vernix caseosa, présentaient des ingrédients biomimétiques nouvellement développés visant à améliorer l'hydratation de la peau.

- Avril 2025 : Medulla, entreprise japonaise, a lancé le shampooing ME-Drip Resque, un shampooing sérum inspiré de la médecine esthétique et des soins de la peau. Il ciblait la communauté des « annuleurs de bain » en offrant une réparation capillaire rapide en une seule étape dans une poche de style perfusion intraveineuse.

- Janvier 2025 : Lion Corporation a lancé les ventes nationales du dentifrice Clinica Pro plus Periodontal Barrier de sa gamme de dentifrices médicamenteux Clinica Pro. Il est devenu le seul dentifrice au Japon formulé avec une enzyme comme ingrédient actif pour décomposer et éliminer la plaque dentaire.

- Février 2024 : Clearly Calcium Corporation, connue pour ses solutions innovantes de soins bucco-dentaires, a lancé son produit révolutionnaire, le dentifrice Buzz, sur le marché japonais. Cela a marqué l'effort de l'entreprise pour introduire une approche unique et rafraîchissante des soins bucco-dentaires.

Portée du Rapport sur le Marché Japonais des Produits de Beauté et de Soins Personnels

| Produits de Soins Personnels | Soins Capillaires | Shampoings |

| Après-shampoings | ||

| Autres Produits | ||

| Soins de la Peau | Produits de Soins du Visage | |

| Produits de Soins du Corps | ||

| Produits de Soins des Lèvres | ||

| Bain et Douche | Gels Douche | |

| Savons | ||

| Autres Produits | ||

| Soins Bucco-Dentaires | Brosses à Dents | |

| Dentifrices | ||

| Bains de Bouche et Rince-Bouches | ||

| Autres Produits | ||

| Produits de Soins pour Hommes | ||

| Déodorants et Antitranspirants | ||

| Produits Cosmétiques | Cosmétiques Colorés | Produits de Maquillage du Visage |

| Produits de Maquillage des Yeux | ||

| Produits de Maquillage des Lèvres et des Ongles | ||

| Grande Consommation |

| Premium |

| Biologique |

| Conventionnel |

| Enfants |

| Adultes |

| Supermarchés/Hypermarchés |

| Magasins de Santé et de Beauté |

| Canaux de Vente au Détail en Ligne |

| Autres Canaux |

| Par Type de Produit | Produits de Soins Personnels | Soins Capillaires | Shampoings |

| Après-shampoings | |||

| Autres Produits | |||

| Soins de la Peau | Produits de Soins du Visage | ||

| Produits de Soins du Corps | |||

| Produits de Soins des Lèvres | |||

| Bain et Douche | Gels Douche | ||

| Savons | |||

| Autres Produits | |||

| Soins Bucco-Dentaires | Brosses à Dents | ||

| Dentifrices | |||

| Bains de Bouche et Rince-Bouches | |||

| Autres Produits | |||

| Produits de Soins pour Hommes | |||

| Déodorants et Antitranspirants | |||

| Produits Cosmétiques | Cosmétiques Colorés | Produits de Maquillage du Visage | |

| Produits de Maquillage des Yeux | |||

| Produits de Maquillage des Lèvres et des Ongles | |||

| Par Catégorie | Grande Consommation | ||

| Premium | |||

| Par Nature | Biologique | ||

| Conventionnel | |||

| Par Utilisateur Final | Enfants | ||

| Adultes | |||

| Par Canal de Distribution | Supermarchés/Hypermarchés | ||

| Magasins de Santé et de Beauté | |||

| Canaux de Vente au Détail en Ligne | |||

| Autres Canaux | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché japonais des produits de beauté et de soins personnels ?

Le marché était évalué à 26,14 millions USD en 2026 et devrait atteindre 31,57 millions USD d'ici 2031.

Quel segment de produit détient la plus grande part au Japon ?

Les produits de soins personnels dominent avec une part de 86,97 % en 2024.

Pourquoi la beauté premium croît-elle plus vite que la grande consommation au Japon ?

Les seniors aisés et les dépenses des touristes étrangers stimulent un CAGR de 4,34 % pour les gammes premium malgré la domination du segment grande consommation.

À quelle vitesse la vente au détail de beauté en ligne se développe-t-elle au Japon ?

La vente au détail en ligne enregistre un CAGR de 4,43 % alors que les outils d'IA et la logistique de livraison le jour même réduisent l'écart avec les expériences en magasin.

Dernière mise à jour de la page le: