Taille et part du marché des équipements de recharge pour véhicules électriques en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

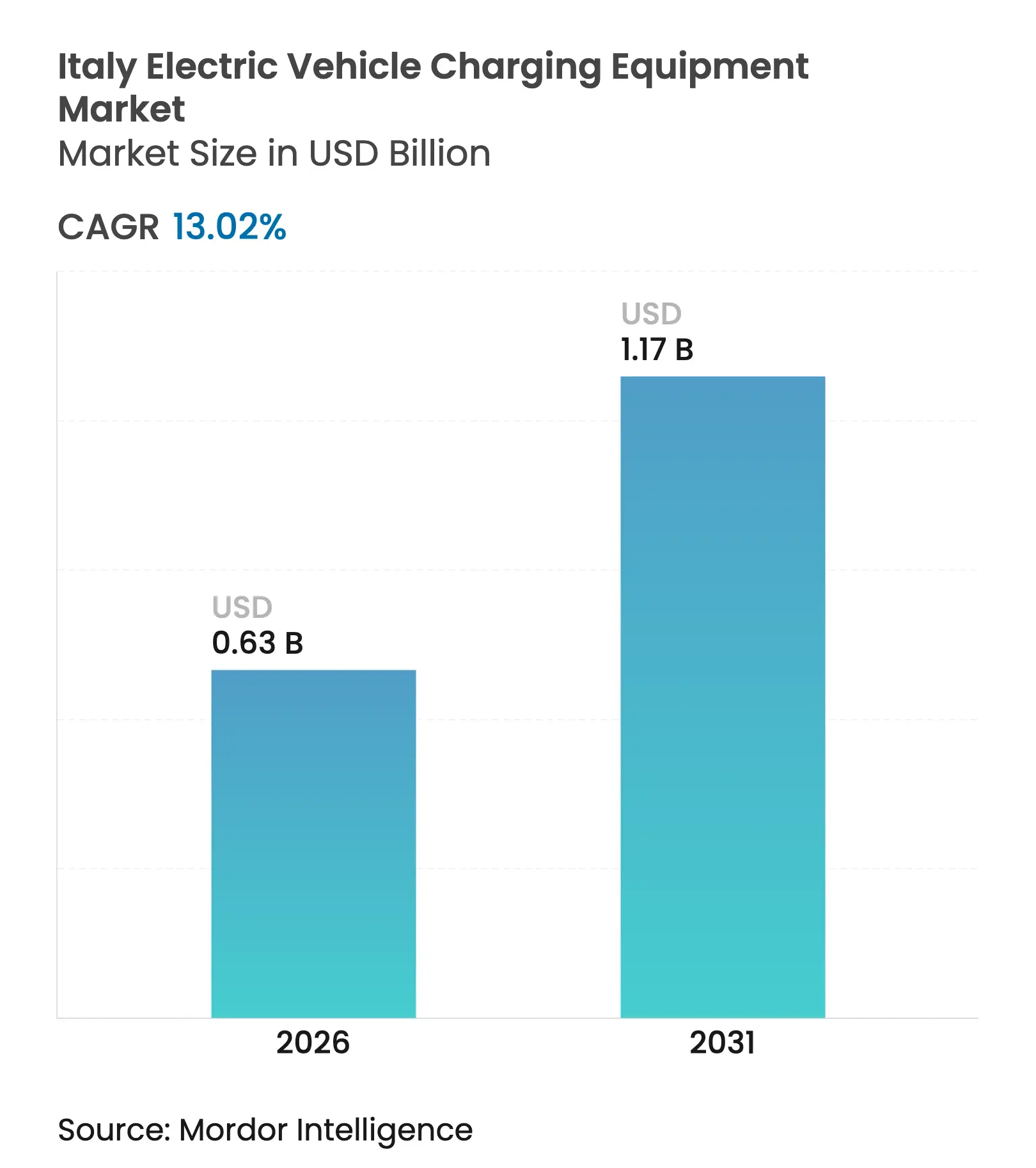

| Taille du Marché (2026) | 0.63 Milliards de dollars |

| Taille du Marché (2031) | 1.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.02% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de recharge pour véhicules électriques en Italie par Mordor Intelligence

La taille du marché des équipements de recharge pour véhicules électriques en Italie était évaluée à 0,56 milliard USD en 2025 et devrait croître de 0,63 milliard USD en 2026 pour atteindre 1,17 milliard USD d'ici 2031, à un TCAC de 13,02 % durant la période de prévision (2026-2031).

La croissance est façonnée par trois dynamiques concomitantes : la hausse de la demande résidentielle des primo-adoptants, l'accélération du déploiement de corridors ultra-rapides pour répondre à la mobilité longue distance, et les projets de dépôts en volume pour les flottes municipales et logistiques. Le Règlement sur l'infrastructure pour carburants alternatifs (AFIR) oblige le pays à installer un point de recharge public pour chaque kilowatt de capacité de batterie de véhicule électrique vendu, contraignant les municipalités et les concessionnaires d'autoroutes à réduire les délais d'obtention des permis. Le Plan national de relance et de résilience (PNRR) de l'Italie alloue 731 millions EUR pour 21 000 chargeurs publics d'ici 2026, mais de nombreuses communes du sud font encore face à des goulets d'étranglement sur le réseau moyenne tension. Les opérateurs adossés à des services publics tels qu'Enel X Way et Be Charge tirent parti des actifs de réseau existants pour accélérer le déploiement, tandis que les spécialistes du matériel tels qu'Alpitronic et Kempower se différencient par la densité de puissance et les garanties de disponibilité. Les principaux risques comprennent des files d'attente de permis municipaux de 12 à 18 mois, des mises à niveau de transformateurs dépassant 100 000 EUR pour les sites de >150 kW, et une baisse du taux d'utilisation des chargeurs publics urbains à mesure que la pénétration de la recharge à domicile augmente.

Points clés du rapport

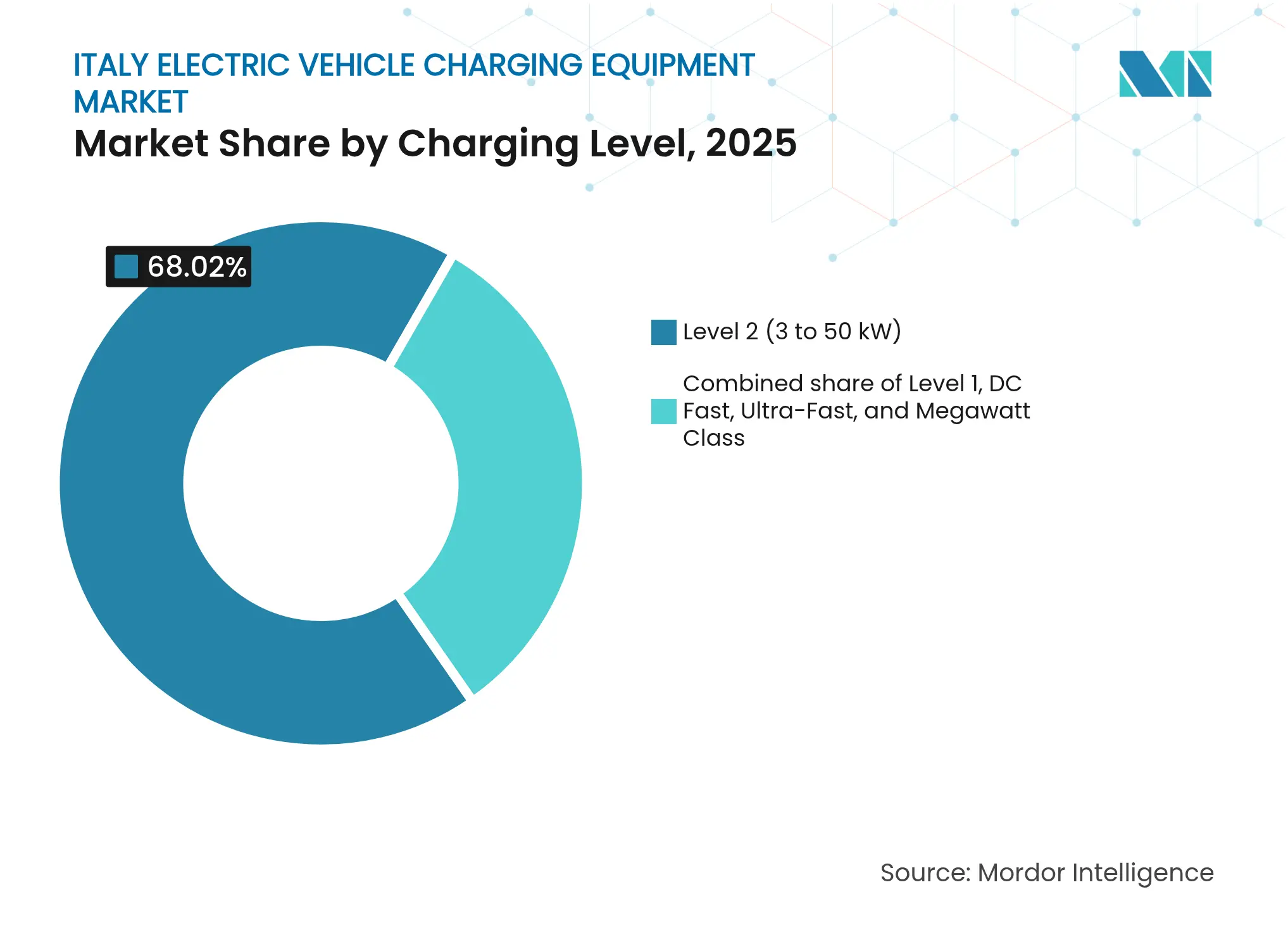

- Par niveau de recharge, les unités de niveau 2 ont capté 68,02 % de la part de marché des équipements de recharge pour véhicules électriques en Italie en 2025, tandis que les chargeurs de classe mégawatt devraient se développer à un TCAC de 30,6 % jusqu'en 2031.

- Par site d'installation, les sites résidentiels détenaient 72,88 % de la taille du marché des équipements de recharge pour véhicules électriques en Italie en 2025, tandis que les hubs de transport progressent à un TCAC de 28,4 % jusqu'en 2031.

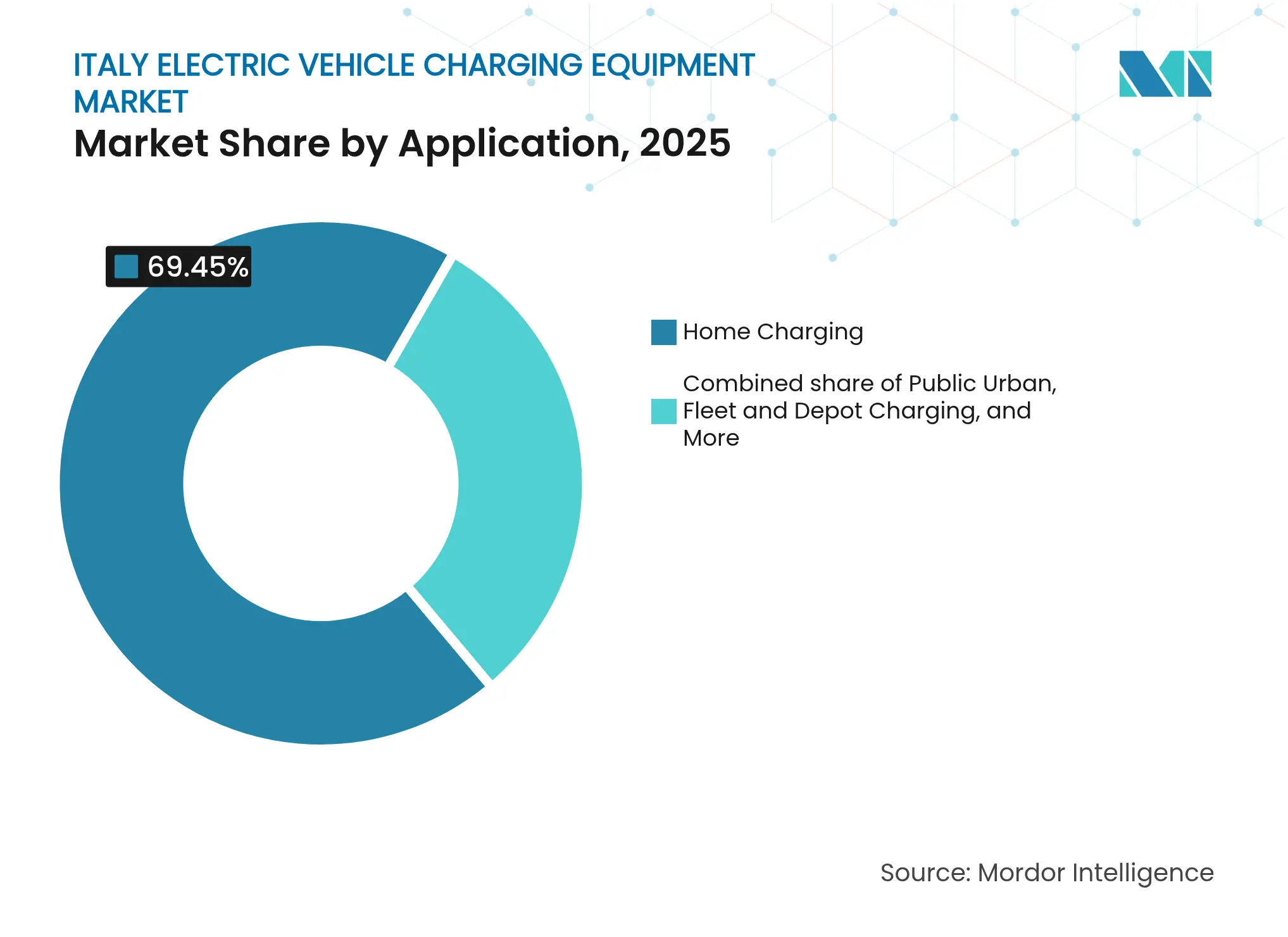

- Par application, la recharge à domicile représentait 69,45 % de la taille du marché des équipements de recharge pour véhicules électriques en Italie en 2025, mais la recharge des flottes et dépôts devrait croître à un TCAC de 31,7 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des équipements de recharge pour véhicules électriques en Italie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incitations fiscales gouvernementales à l'achat et tarifs de stationnement réduits | +2.8% | National, adoption plus élevée en Lombardie, dans le Latium et en Émilie-Romagne | Court terme (≤ 2 ans) |

| Intégration des énergies renouvelables stimulant la demande de recharge intelligente et de systèmes de gestion de l'énergie | +3.1% | National, concentré dans les zones solaires du nord | Moyen terme (2-4 ans) |

| Électrification des flottes logistiques générant des commandes en volume | +3.5% | National, gains précoces à Milan, Bologne et Rome | Moyen terme (2-4 ans) |

| L'AFIR imposant une densité de chargeurs par kW vendu | +2.6% | National, cadre de conformité de l'UE | Long terme (≥ 4 ans) |

| Projets pilotes bidirectionnels V2G émergents | +1.3% | National, projets pilotes au Piémont, en Vénétie et en Toscane | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incitations fiscales gouvernementales à l'achat et tarifs de stationnement réduits

Le programme Ecobonus italien, renouvelé en 2024, offre jusqu'à 5 000 EUR par véhicule électrique, provoquant une hausse de 42 % des demandes de remboursement au cours du premier semestre 2024.[1]Ministère italien de l'Environnement et de la Sécurité énergétique, "Ecobonus 2024," mase.gov.it Le stationnement gratuit ou à tarif réduit pour les véhicules électriques à Milan, Turin et Bologne réduit davantage le coût total de possession, incitant les indécis à installer des chargeurs à domicile. Les pics de demande se concentrent dans les régions du nord, mais le plafond du fonds de subvention crée des cycles d'achat discontinus qui compliquent la planification des stocks pour les constructeurs automobiles et les opérateurs de points de recharge.

Intégration des énergies renouvelables stimulant la demande de recharge intelligente et de systèmes de gestion de l'énergie

Les énergies renouvelables ont fourni 43 % du mix électrique italien en 2024, contraignant les gestionnaires de réseaux de distribution à gérer les pics du soir.[2]Gestore dei Servizi Energetici, "Rapporto Energie Rinnovabili 2024," gse.it La plateforme JuiceNet d'Enel X ajuste la vitesse de recharge sur 12 000 points résidentiels, réduisant les coûts de session de 18 %. Le Paquet Énergie propre impose l'agrégation de la réponse à la demande d'ici 2025, favorisant les fournisseurs qui associent le matériel à des logiciels de délestage de charge et au stockage stationnaire.

Électrification des flottes logistiques générant des commandes en volume

Bologne a inauguré le premier dépôt de bus entièrement électrique d'Italie en mars 2024, avec 51 satellites Kempower alimentant 127 bus électriques. L'ATAC de Rome a attribué à Iveco un contrat de 411 bus nécessitant une recharge en dépôt sur plusieurs baies. Poste Italiane et GLS Italy lancent désormais des appels d'offres pluriannuels de recharge en tant que service, offrant une utilisation prévisible qui renforce la bancabilité des projets.

L'AFIR imposant une densité de chargeurs par kW vendu

En vigueur depuis avril 2024, l'AFIR impose environ 110 000 points de recharge publics d'ici 2030 et stipule des chargeurs rapides de 150 kW tous les 60 km sur les corridors du réseau transeuropéen de transport (RTE-T). Free To X, une coentreprise de NHOA et d'Autostrade, s'est engagée à déployer 100 stations autoroutières d'ici 2026 avec des distributeurs de 300 à 400 kW. Si la réglementation supprime le risque du premier entrant, les pénalités en cas de non-conformité restent indéfinies, laissant l'application incertaine.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Longueur des procédures municipales d'obtention de permis et de raccordement au réseau | -1.9% | National, particulièrement aigu dans les régions du sud | Court terme (≤ 2 ans) |

| Coût initial élevé des mises à niveau moyenne tension pour les sites >150 kW | -1.4% | National, zones rurales et réseaux urbains anciens | Moyen terme (2-4 ans) |

| Hausse de la disponibilité de la recharge à domicile réduisant le taux d'utilisation des chargeurs publics | -0.8% | National, centres urbains du nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Longueur des procédures municipales d'obtention de permis et de raccordement au réseau

Les sites de recharge rapide publics de plus de 150 kW font face à des cycles d'approbation de 12 à 18 mois, bien supérieurs au délai de référence de 3 à 6 mois en Allemagne.[3]Enel X Way, "Permitting Survey 2024," enelxway.com Les petites communes manquent de personnel spécialisé, portant les coûts indirects à 10 000–20 000 EUR par site et érodant la confiance des investisseurs. Une règle de « consentement tacite » adoptée en 2024 visait à plafonner les délais d'obtention des permis, mais les municipalités émettent souvent des objections préliminaires pour relancer le compteur.

Coût initial élevé des mises à niveau moyenne tension pour les sites >150 kW

Les raccordements moyenne tension nécessitent des transformateurs et des appareillages de commutation coûtant entre 100 000 et 250 000 EUR par site, et les extensions de lignes rurales peuvent porter le coût total au-delà de 500 000 EUR. Les subventions du PNRR excluent les frais de réseau, conférant aux services publics intégrés tels qu'Enel X Way et A2A E-Mobility un avantage structurel sur les nouveaux entrants indépendants. Une facilité de 200 millions EUR de la Banque européenne d'investissement lancée en 2024 reste sous-utilisée en raison de critères de crédit stricts.[4]Banque européenne d'investissement, "Soutien de la BEI à l'infrastructure pour véhicules électriques," eib.org

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par niveau de recharge : la densité de puissance en dépôt stimule l'adoption de la classe mégawatt

La taille du marché des équipements de recharge pour véhicules électriques en Italie pour les chargeurs de niveau 2 dominait avec une part de 68,02 % en 2025, ancrée par les temps de stationnement à domicile et sur le lieu de travail qui conviennent à une puissance de sortie de 3 à 50 kW. Les unités ultra-rapides de 150 à 350 kW longent désormais les principales autoroutes, tandis que le Système de recharge mégawatt (MCS) débloque des distributeurs de plus de 400 kW pour les dépôts de poids lourds. La part de marché des équipements de recharge pour véhicules électriques en Italie pour le matériel de classe mégawatt est marginale aujourd'hui, mais un TCAC de 30,6 % jusqu'en 2031 est attendu à mesure que les opérateurs de flottes privilégient la rotation et la flexibilité des itinéraires. Les marges sur le matériel se resserrent ; les fournisseurs se différencient par des câbles refroidis par liquide, une gestion thermique active et des couches logicielles compatibles OCPP 2.1 permettant la maintenance prédictive.

La clarté réglementaire autour de l'interopérabilité IEC 61851 et de la norme MCS de CharIN renforce la confiance dans les achats. Le projet pilote HYC400 d'Alpitronic dans les hubs logistiques du nord illustre les avantages du premier entrant en matière de références de fiabilité et de gestion intégrée de la charge. Atlante, adossé à un service public, associe les installations mégawatt à des systèmes de stockage d'énergie par batterie, amortissant l'impact sur le réseau et arbitrant les écarts de prix de gros de l'électricité.

Par site d'installation : les hubs de transport captent la demande longue distance

Les garages résidentiels représentaient 72,88 % des unités déployées en 2025, reflétant le taux de logements occupés par leur propriétaire de 72 % en Italie et la prévalence du stationnement hors voirie. La croissance de ce segment se modère après 2027 à mesure que les logements adaptés arrivent à saturation. Les hubs de transport, aéroports, ports maritimes et aires de service autoroutières affichent un TCAC de 28,4 % jusqu'en 2031, portés par les déploiements d'IONITY, Atlante et Free To X qui regroupent des distributeurs de 150 à 400 kW tous les 60 km sur les autoroutes A1, A4 et A14. Ces sites génèrent des revenus plus élevés par kWh car les conducteurs valorisent la certitude du temps de recharge, et les cafés ainsi que le commerce de détail ajoutent une marge supplémentaire.

Les unités publiques en bord de trottoir affichent un faible taux d'utilisation de 12 % par rapport au seuil de rentabilité de 25 %, les résidents disposant d'une recharge à domicile évitant les options payantes en voirie. Les rénovations de copropriétés restent lentes ; un vote à 75 % des propriétaires est requis pour les travaux électriques dans les parties communes, et de nombreux immeubles des années 1970 manquent de capacité de transformateur disponible.

Par application : la recharge des flottes et dépôts se développe rapidement

La recharge à domicile représentait 69,45 % des applications en 2025, grâce à la commodité de la recharge nocturne et aux faibles tarifs en heures creuses. La recharge des flottes et dépôts croît à un TCAC de 31,7 % jusqu'en 2031 à mesure que les fourgonnettes de livraison du dernier kilomètre, les bus et les autocars s'électrifient. La taille du marché des équipements de recharge pour véhicules électriques en Italie pour les solutions de dépôt bénéficie de cycles d'utilisation prévisibles qui justifient les abonnements aux logiciels de recharge intelligente et le stockage sur site. Les géants de la logistique lancent des appels d'offres de recharge en tant que service qui transfèrent le risque en capital aux opérateurs. Les installations sur le lieu de travail comblent le manque pour les résidents d'appartements ne disposant pas d'emplacements dédiés, tandis que la recharge urbaine publique reste une nécessité dictée par les politiques plutôt qu'un véritable gisement de rentabilité.

La recharge sur les corridors autoroutiers tend vers la rentabilité à mesure que le taux d'utilisation augmente avec la pénétration des véhicules électriques. Les opérateurs intègrent la gestion prédictive des files d'attente et le préconditionnement des batteries pour réduire les temps de session et améliorer le débit.

Analyse géographique

Les régions du nord accueillent 78,40 % des points de recharge publics, la Lombardie seule dépassant 14 500 unités installées fin 2023. La densité des réseaux, le PIB par habitant plus élevé et la simplification des permis ancrent un cercle vertueux d'investissement. L'Italie centrale bénéficie du poids politique de Rome et du tourisme en Toscane, attirant des hubs Atlante et Shell Recharge le long des corridors touristiques Rome–Florence–Venise. Les régions du sud peinent avec un déploiement à deux vitesses : une infrastructure clairsemée décourage l'adoption des véhicules électriques, et la faible adoption rend l'infrastructure non bancable. Le PNRR stipule que 40 % des fonds de recharge aillent vers le sud, mais la lenteur des procédures d'obtention de permis et les déficiences du réseau retardent les dépenses.

La Sicile et la Sardaigne font face à des défis spécifiques aux îles : des interconnexions limitées augmentent les coûts de l'électricité, tandis que la rentabilité de la recharge rapide dépend des subventions. Terna alloue 4 milliards EUR au renforcement du réseau dans le sud d'ici 2028, mais en attendant, de nombreux sites de 150 kW restent sur liste d'attente. Les contrastes de taux d'utilisation sont frappants : les chargeurs urbains milanais fonctionnent à plus de 20 %, tandis que les unités rurales calabraises plafonnent en dessous de 5 %. Les corridors transfrontaliers au col du Brenner et au tunnel du Mont-Blanc s'intègrent dans les réseaux paneuropéens, soutenant le fret longue distance et le trafic touristique. Par rapport à l'Allemagne et à la France, l'Italie se classe 17e en nombre de chargeurs par habitant ; combler cet écart nécessite de réduire les délais d'obtention des permis et d'harmoniser les règlements municipaux.

Paysage concurrentiel

Le marché italien des équipements de recharge pour véhicules électriques reste modérément fragmenté. Enel X Way détenait 31 % des prises publiques fin 2023, Be Charge 18 % et A2A E-Mobility 12 %. L'intégration verticale confère aux services publics un accès privilégié aux données du réseau, des raccordements prioritaires et la vente croisée de contrats de fourniture d'électricité. Be Charge tire parti du réseau de stations-service d'Eni et de ses programmes de fidélité pour orienter les clients historiques des carburants vers l'adoption des véhicules électriques. A2A co-implante des chargeurs avec des actifs de chauffage urbain et de valorisation énergétique des déchets, optimisant l'utilisation des terrains.

Les espaces non exploités se trouvent dans les provinces du sud, les rénovations de copropriétés et les hubs de mobilité intégrée. Atlante cible les corridors autoroutiers avec des baies de hyperchargeurs de 400 kW et du stockage par batterie, compensant les contraintes du réseau. Les entrants norvégiens Zaptec et Easee vendent des unités résidentielles gérées dans le cloud en ligne, sous-cotant les acteurs établis de 25 % sur le prix du matériel. La différenciation se déplace du matériel vers le logiciel : équilibrage dynamique de la charge, maintenance prédictive et itinérance OCPP 2.1. La Terra 360 d'ABB dessert quatre véhicules simultanément depuis une seule armoire, améliorant le débit par empreinte au sol.

Les marges des fournisseurs se compriment à mesure que le matériel se banalise ; les opérateurs pivotent vers les services, la gestion de l'énergie par abonnement, l'orchestration du véhicule-à-réseau et les API de planification de flotte. Aucun acteur n'exerce de pouvoir de fixation des prix, plaçant le levier de négociation du côté des clients de flottes à forte utilisation plutôt que des conducteurs particuliers dispersés.

Leaders du secteur des équipements de recharge pour véhicules électriques en Italie

Enel X Way S.r.l.

ABB Ltd

Be Charge (Plenitude)

Atlante (NHOA Group)

Tesla Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : ASTM Group et IONITY ont conjointement inauguré la première station de recharge autoroutière du pays, destinée exclusivement aux véhicules électriques. Cette installation pionnière est implantée dans l'aire de stationnement Les Iles de Brissogne Sud, située sur un tronçon d'autoroute géré par SAV – Società Autostrade Valdostane, concessionnaire sous l'égide du groupe ASTM.

- Octobre 2025 : Wallbox, fournisseur de solutions de recharge pour véhicules électriques et de gestion de l'énergie basé à Barcelone, s'est associé au fournisseur d'énergie Hera Comm. Ensemble, ils prévoient de déployer 58 chargeurs rapides à courant continu Supernova 120 kW dans le centre-nord de l'Italie, avec un objectif d'achèvement d'ici fin 2025.

- Mai 2025 : Mobilize, la marque de mobilité du Groupe Renault, a uni ses forces à Autostrade per l'Italia (ASPI), le principal opérateur autoroutier en Italie. Leur alliance stratégique vise à accélérer l'adoption de la mobilité durable à l'échelle nationale. Résultat clé de ce partenariat, un réseau de recharge complet sera déployé, comprenant 100 points de recharge ultra-rapide positionnés stratégiquement le long des autoroutes italiennes, tous prévus pour être opérationnels d'ici 2025.

- Mars 2025 : Kempower, fabricant finlandais de chargeurs rapides à courant continu, s'est associé à TSG Italia, spécialiste de l'infrastructure de mobilité, pour mettre en place deux nouveaux sites de recharge pour bus électriques dans la région Émilie-Romagne en Italie.

Périmètre du rapport sur le marché des équipements de recharge pour véhicules électriques en Italie

Les équipements de recharge pour véhicules électriques (VE) désignent le matériel et les systèmes associés utilisés pour recharger les batteries des véhicules électriques. Ces équipements englobent une variété de composants, notamment les bornes de recharge, les connecteurs, les câbles et l'électronique de puissance nécessaire pour convertir et délivrer l'énergie électrique du réseau à la batterie du véhicule. Le déploiement de cette infrastructure est essentiel pour soutenir l'adoption croissante des véhicules électriques et faciliter la transition vers un système de transport plus durable.

Le marché des équipements de recharge pour véhicules électriques en Italie est segmenté par niveau de recharge, site d'installation et application. Par niveau de recharge, le marché est segmenté en niveau 1, niveau 2, courant continu rapide, ultra-rapide et classe mégawatt. Par site d'installation, le marché est segmenté en résidentiel, commercial et commerce de détail, municipal public et hubs de transport. Par application, le marché est segmenté en domicile, lieu de travail, urbain public, corridor autoroutier et flottes et dépôts. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de chiffre d'affaires (USD).

| Niveau 1 (jusqu'à 3 kW) |

| Niveau 2 (3 à 50 kW) |

| Courant continu rapide (50 à 150 kW) |

| Ultra-rapide (150 à 350 kW) |

| Classe mégawatt (au-dessus de 350 kW) |

| Résidentiel |

| Commercial et commerce de détail |

| Municipal public |

| Hubs de transport (aéroports, ports) |

| Recharge à domicile |

| Recharge sur le lieu de travail |

| Recharge urbaine publique |

| Recharge rapide sur corridor autoroutier/en route |

| Recharge des flottes et dépôts |

| Par niveau de recharge | Niveau 1 (jusqu'à 3 kW) |

| Niveau 2 (3 à 50 kW) | |

| Courant continu rapide (50 à 150 kW) | |

| Ultra-rapide (150 à 350 kW) | |

| Classe mégawatt (au-dessus de 350 kW) | |

| Par site d'installation | Résidentiel |

| Commercial et commerce de détail | |

| Municipal public | |

| Hubs de transport (aéroports, ports) | |

| Par application | Recharge à domicile |

| Recharge sur le lieu de travail | |

| Recharge urbaine publique | |

| Recharge rapide sur corridor autoroutier/en route | |

| Recharge des flottes et dépôts |

Questions clés auxquelles répond le rapport

Quelle sera la taille de l'opportunité sur le marché des équipements de recharge en Italie d'ici 2031 ?

Le marché des équipements de recharge pour véhicules électriques en Italie devrait atteindre 1,17 milliard USD d'ici 2031, contre 0,63 milliard USD en 2026.

À quelle vitesse l'infrastructure de recharge publique se développe-t-elle en Italie ?

Les chargeurs publics installés augmentent à un TCAC de 13,02 % pour atteindre environ 110 000 unités d'ici 2031, portés par les obligations de l'AFIR et le financement du PNRR.

Quel niveau de recharge domine les installations actuelles ?

Les unités de niveau 2 (3-50 kW) représentent 68,02 % des déploiements, principalement dans les domiciles et sur les lieux de travail où les véhicules stationnent la nuit.

Quel segment connaîtra la croissance la plus rapide jusqu'en 2031 ?

La recharge des flottes et dépôts devrait se développer à un TCAC de 31,7 % à mesure que les opérateurs de bus, fourgonnettes et camions s'électrifient.

Pourquoi les régions du sud sont-elles en retard par rapport au nord ?

Des délais d'obtention de permis plus longs, des réseaux plus faibles et une adoption plus faible des véhicules électriques créent un déploiement à deux vitesses malgré les subventions allouées.

Qui est le leader du réseau de recharge public en Italie ?

Enel X Way représente 31 % des prises publiques, suivi de Be Charge et A2A E-Mobility, mais aucun acteur n'exerce de pouvoir de fixation des prix.

Dernière mise à jour de la page le: