Tamaño y Cuota del Mercado de Equipos de Carga para Vehículos Eléctricos en Italia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

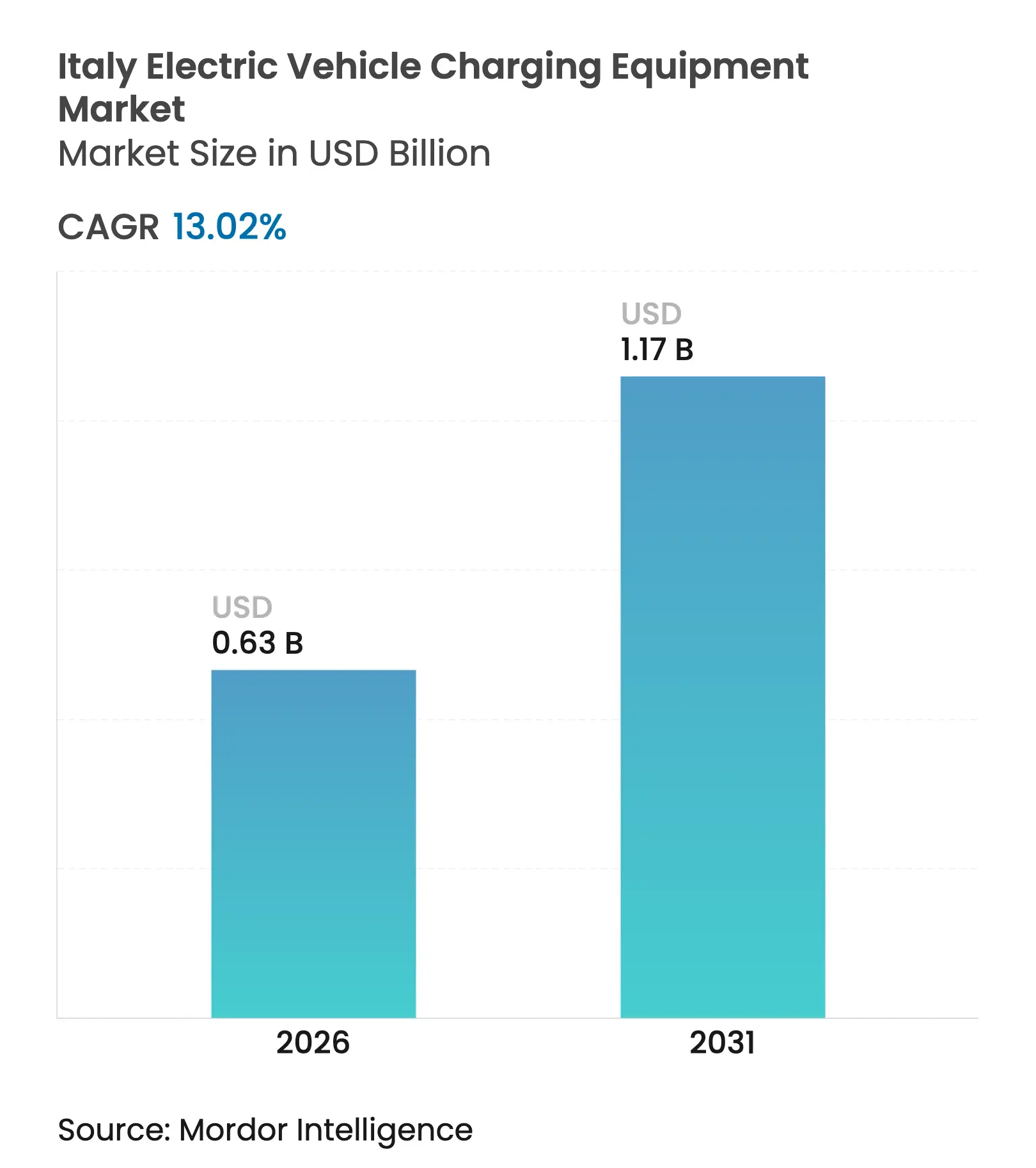

| Tamaño del Mercado (2026) | 0.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.02% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Carga para Vehículos Eléctricos en Italia por Mordor Intelligence

El tamaño del Mercado de Equipos de Carga para Vehículos Eléctricos en Italia fue valorado en USD 0,56 mil millones en 2025 y se estima que crecerá desde USD 0,63 mil millones en 2026 hasta alcanzar USD 1,17 mil millones en 2031, a una CAGR del 13,02% durante el período de pronóstico (2026-2031).

El crecimiento está determinado por tres dinámicas concurrentes: el aumento de la demanda residencial de los primeros adoptantes, la aceleración del despliegue de corredores ultrarápidos para satisfacer la movilidad de largo recorrido y los proyectos de depósitos a gran escala para flotas municipales y logísticas. El Reglamento de Infraestructura de Combustibles Alternativos (AFIR) obliga al país a instalar un punto de carga público por cada kilovatio de capacidad de batería de vehículos eléctricos vendida, lo que obliga a los municipios y concesionarios de autopistas a reducir los plazos de tramitación de permisos. El Plan Nacional de Recuperación y Resiliencia (PNRR) de Italia destina EUR 731 millones para 21.000 cargadores públicos antes de 2026, pero muchos comuni del sur aún enfrentan cuellos de botella en la red de media tensión. Operadores respaldados por empresas de servicios públicos como Enel X Way y Be Charge aprovechan los activos de red existentes para acelerar el despliegue, mientras que especialistas en hardware como Alpitronic y Kempower compiten en densidad de potencia y garantías de tiempo de actividad. Los principales riesgos incluyen colas de tramitación municipal de 12 a 18 meses, actualizaciones de transformadores de más de EUR 100.000 para sitios de más de 150 kW y la disminución de la utilización en los cargadores públicos urbanos a medida que aumenta la penetración de la carga doméstica.

Conclusiones Clave del Informe

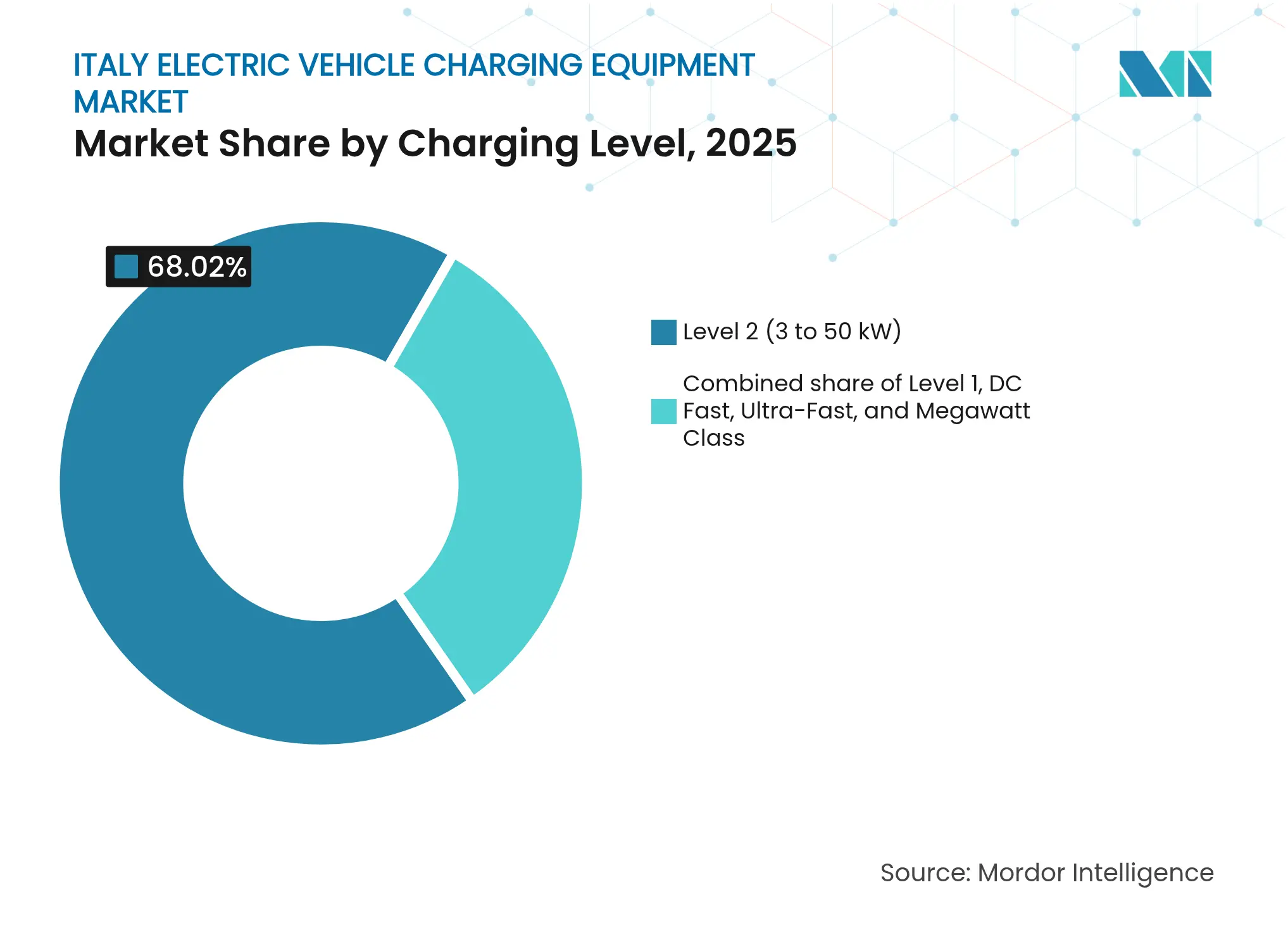

- Por nivel de carga, las unidades de Nivel 2 captaron el 68,02% de la cuota del mercado de equipos de carga para vehículos eléctricos en Italia en 2025, mientras que se prevé que los cargadores de clase megavatio se expandan a una CAGR del 30,6% hasta 2031.

- Por sitio de instalación, las ubicaciones residenciales representaron el 72,88% del tamaño del mercado de equipos de carga para vehículos eléctricos en Italia en 2025, mientras que los centros de transporte avanzan a una CAGR del 28,4% hasta 2031.

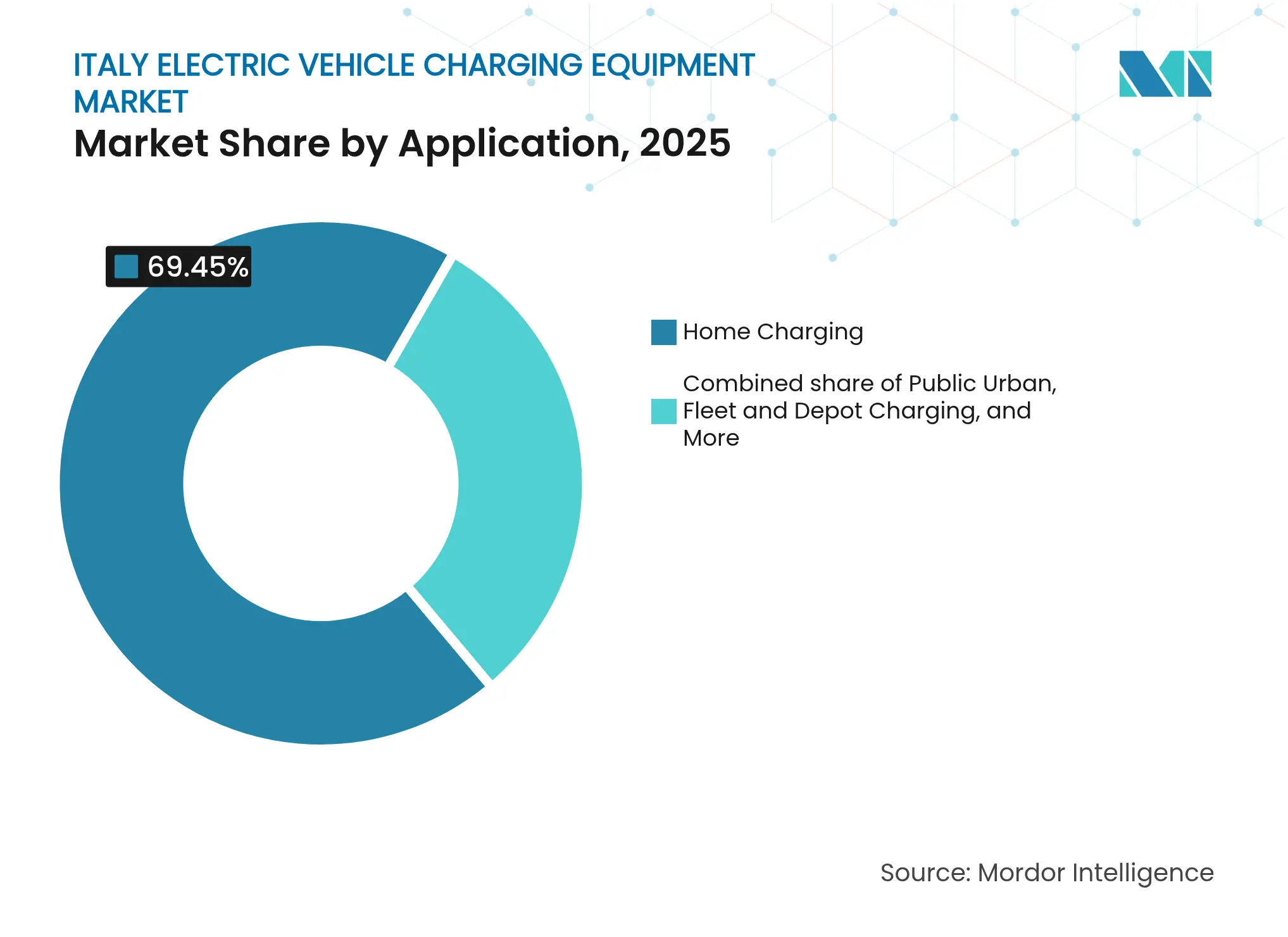

- Por aplicación, la carga doméstica representó el 69,45% del tamaño del mercado de equipos de carga para vehículos eléctricos en Italia en 2025, pero se prevé que la carga de flotas y depósitos crezca a una CAGR del 31,7% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Equipos de Carga para Vehículos Eléctricos en Italia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos gubernamentales de apoyo al impuesto de compra y tarifas de estacionamiento reducidas | +2.8% | Nacional, mayor adopción en Lombardía, Lacio, Emilia-Romaña | Corto plazo (≤ 2 años) |

| Integración de energías renovables que impulsa la demanda de carga inteligente y sistemas de gestión energética | +3.1% | Nacional, concentrado en zonas solares del norte | Mediano plazo (2-4 años) |

| Electrificación de flotas logísticas que genera pedidos a gran escala | +3.5% | Nacional, primeras ganancias en Milán, Bolonia, Roma | Mediano plazo (2-4 años) |

| AFIR que exige densidad de cargadores por kW vendido | +2.6% | Nacional, marco de cumplimiento de la UE | Largo plazo (≥ 4 años) |

| Proyectos piloto bidireccionales de V2G emergentes | +1.3% | Nacional, pilotos en Piamonte, Véneto, Toscana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos Gubernamentales de Apoyo al Impuesto de Compra y Tarifas de Estacionamiento Reducidas

El programa Ecobonus de Italia, renovado en 2024, ofrece hasta EUR 5.000 por vehículo eléctrico, lo que provocó un aumento del 42% en las solicitudes de reembolso durante el primer semestre de 2024.[1]Ministerio Italiano de Medio Ambiente y Seguridad Energética, "Ecobonus 2024," mase.gov.it El estacionamiento gratuito o con descuento para vehículos eléctricos en Milán, Turín y Bolonia reduce aún más el costo total de propiedad, inclinando a los indecisos hacia la instalación de cargadores domésticos. Los picos de demanda se concentran en las regiones del norte, aunque el límite del fondo de subsidios crea ciclos de compra intermitentes que complican la planificación de inventarios para los fabricantes de equipos originales y los operadores de puntos de carga.

Integración de Energías Renovables que Impulsa la Demanda de Carga Inteligente y Sistemas de Gestión Energética

Las energías renovables suministraron el 43% de la mezcla eléctrica de Italia en 2024, presionando a los operadores de sistemas de distribución para gestionar los picos vespertinos.[2]Gestor de Servicios Energéticos, "Informe de Energías Renovables 2024," gse.it La plataforma JuiceNet de Enel X ajusta la velocidad de carga en 12.000 puntos residenciales, reduciendo los costos de sesión en un 18%. El Paquete de Energía Limpia exige la agregación de respuesta a la demanda para 2025, favoreciendo a los proveedores que combinan hardware con software de desplazamiento de carga y almacenamiento estacionario.

Electrificación de Flotas Logísticas que Genera Pedidos a Gran Escala

Bolonia inauguró el primer depósito de autobuses totalmente eléctrico de Italia en marzo de 2024, con 51 satélites Kempower que alimentan 127 autobuses eléctricos. El ATAC de Roma adjudicó a Iveco un contrato de 411 autobuses que requiere carga en depósito en múltiples bahías. Poste Italiane y GLS Italy ahora emiten licitaciones plurianuales de carga como servicio, proporcionando una utilización predecible que mejora la bancabilidad de los proyectos.

AFIR que Exige Densidad de Cargadores por kW Vendido

Con vigencia desde abril de 2024, el AFIR obliga a instalar aproximadamente 110.000 puntos de carga públicos para 2030 y estipula cargadores rápidos de 150 kW cada 60 km en los corredores de la Red Transeuropea de Transporte (RTE-T). Free To X, una empresa conjunta de NHOA y Autostrade, se comprometió a instalar 100 estaciones de autopista antes de 2026 con dispensadores de 300-400 kW. Si bien la norma elimina el riesgo del pionero, las sanciones por incumplimiento aún no están definidas, lo que deja la aplicación en incertidumbre.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prolongados trámites municipales de permisos y burocracia de conexión a la red | -1.9% | Nacional, agudo en las regiones del sur | Corto plazo (≤ 2 años) |

| Alto costo inicial de las actualizaciones de media tensión para sitios de más de 150 kW | -1.4% | Nacional, zonas rurales y redes urbanas antiguas | Mediano plazo (2-4 años) |

| Aumento de la disponibilidad de carga doméstica que reduce la utilización de los cargadores públicos | -0.8% | Nacional, centros urbanos del norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prolongados Trámites Municipales de Permisos y Burocracia de Conexión a la Red

Los sitios de carga rápida pública por encima de 150 kW enfrentan ciclos de aprobación de 12 a 18 meses que superan ampliamente el referente de 3 a 6 meses de Alemania.[3]Enel X Way, "Encuesta de Permisos 2024," enelxway.com Las comunidades más pequeñas carecen de personal especializado, lo que eleva los costos indirectos a EUR 10.000–20.000 por sitio y erosiona la confianza de los inversores. Una norma de «consentimiento tácito» de 2024 buscó limitar los plazos de tramitación, pero los municipios suelen emitir objeciones preliminares para reiniciar el plazo.

Alto Costo Inicial de las Actualizaciones de Media Tensión para Sitios de más de 150 kW

Las conexiones de media tensión requieren transformadores y aparamenta con un costo de EUR 100.000–250.000 por sitio, y las extensiones de alimentadores rurales pueden elevar los costos totales por encima de EUR 500.000. Los subsidios del PNRR excluyen las tarifas de red, lo que otorga a las empresas de servicios públicos integradas como Enel X Way y A2A E-Mobility una ventaja estructural sobre los nuevos participantes independientes. Una facilidad del Banco Europeo de Inversiones (BEI) de EUR 200 millones lanzada en 2024 sigue siendo subutilizada debido a criterios crediticios estrictos.[4]Banco Europeo de Inversiones, "Apoyo del BEI a la Infraestructura de Vehículos Eléctricos," eib.org

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Nivel de Carga: La Densidad de Potencia en Depósitos Impulsa la Adopción de la Clase Megavatio

El tamaño del mercado de equipos de carga para vehículos eléctricos en Italia para los cargadores de Nivel 2 dominó con una cuota del 68,02% en 2025, anclado por los tiempos de permanencia en el hogar y el lugar de trabajo que se adaptan a una potencia de salida de 3–50 kW. Las unidades ultrarápidas de 150–350 kW flanquean ahora las principales autopistas, mientras que el Sistema de Carga de Megavatio (MCS) desbloquea dispensadores de más de 400 kW para depósitos de vehículos pesados. La cuota del mercado de equipos de carga para vehículos eléctricos en Italia para el hardware de clase megavatio es marginal hoy en día, aunque se espera una CAGR del 30,6% hasta 2031 a medida que los operadores de flotas priorizan el tiempo de rotación y la flexibilidad de rutas. Los márgenes de hardware se están reduciendo; los proveedores se diferencian mediante cables con refrigeración líquida, gestión térmica activa y capas de software compatibles con OCPP 2.1 que permiten el mantenimiento predictivo.

La claridad regulatoria en torno a la interoperabilidad IEC 61851 y el estándar MCS de CharIN impulsa la confianza en las adquisiciones. El piloto HYC400 de Alpitronic en centros logísticos del norte ilustra las ventajas del pionero en parámetros de fiabilidad y gestión integrada de carga. Atlante, respaldado por empresas de servicios públicos, vincula las instalaciones de megavatio a sistemas de almacenamiento de energía en baterías, amortiguando el impacto en la red y arbitrando los diferenciales de energía mayorista.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Sitio de Instalación: Los Centros de Transporte Capturan la Demanda de Largo Recorrido

Los garajes residenciales representaron el 72,88% de las unidades desplegadas en 2025, lo que refleja la tasa de vivienda en propiedad del 72% en Italia y la prevalencia del estacionamiento fuera de la vía pública. El crecimiento del segmento se modera a partir de 2027 a medida que se saturan las viviendas adecuadas. Los centros de transporte, aeropuertos, puertos marítimos y áreas de servicio de autopistas registran una CAGR del 28,4% hasta 2031, impulsados por los despliegues de IONITY, Atlante y Free To X que agrupan dispensadores de 150–400 kW cada 60 km en la A1, A4 y A14. Estos sitios generan mayores ingresos por kWh porque los conductores valoran la certeza de tiempo, y las cafeterías y el comercio minorista añaden margen incremental.

Las unidades públicas en la acera tienen una utilización baja del 12% frente al umbral de equilibrio del 25%, ya que los residentes con carga doméstica evitan las opciones de pago en la calle. Las reformas en condominios siguen siendo lentas; se requiere el voto del 75% de los propietarios para trabajos eléctricos en áreas comunes, y muchos bloques de la década de 1970 carecen de capacidad de transformador disponible.

Por Aplicación: La Carga de Flotas y Depósitos Escala Rápidamente

La carga doméstica representó el 69,45% de las aplicaciones en 2025, gracias a la comodidad nocturna y las bajas tarifas en horas valle. La carga de flotas y depósitos crece a una CAGR del 31,7% hasta 2031 a medida que se electrifican las furgonetas de última milla, los autobuses y los autocares. El tamaño del mercado de equipos de carga para vehículos eléctricos en Italia para las soluciones de depósito se beneficia de ciclos de uso predecibles que justifican las suscripciones de software de carga inteligente y el almacenamiento en sitio. Los gigantes de la logística licitan contratos de carga como servicio que transfieren el riesgo de capital a los operadores. Las instalaciones en el lugar de trabajo llenan el vacío para los residentes de apartamentos que carecen de plazas dedicadas, mientras que la carga urbana pública sigue siendo una necesidad impulsada por políticas más que un sólido fondo de beneficios.

La carga en corredores de autopista se acerca a la rentabilidad a medida que la utilización aumenta con la penetración de los vehículos eléctricos. Los operadores integran colas predictivas y preacondicionamiento de baterías para reducir los tiempos de sesión, mejorando el rendimiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Las regiones del norte albergan el 78,40% de los puntos de carga públicos, con Lombardía encabezando la lista con más de 14.500 unidades instaladas a finales de 2023. Las redes densas, el mayor PIB per cápita y los permisos simplificados anclan un ciclo virtuoso de inversión. Italia central se beneficia de la gravedad política de Roma y el turismo de Toscana, atrayendo centros de Atlante y Shell Recharge a lo largo de los corredores turísticos Roma–Florencia–Venecia. Las regiones del sur luchan con un despliegue a dos velocidades: la escasa infraestructura disuade la adopción de vehículos eléctricos, y la baja adopción hace que la infraestructura no sea bancable. El PNRR estipula que el 40% de los fondos de carga vayan al sur, pero la lentitud en los permisos y las deficiencias de la red retrasan el gasto.

Sicilia y Cerdeña enfrentan desafíos específicos de las islas; los interconectores limitados elevan los costos de electricidad, mientras que la economía de la carga rápida depende de los subsidios. Terna destina EUR 4 mil millones para el refuerzo de la red del sur antes de 2028, pero hasta entonces, muchos sitios de 150 kW permanecen en listas de espera. Los contrastes de utilización son marcados: los cargadores urbanos de Milán funcionan por encima del 20%, mientras que las unidades rurales de Calabria rondan por debajo del 5%. Los corredores transfronterizos en el Paso del Brennero y el Mont Blanc se integran en las redes paneuropeas, apoyando el transporte de mercancías de largo recorrido y el tráfico vacacional. En comparación con Alemania y Francia, Italia ocupa el puesto 17 en cargadores per cápita; cerrar la brecha requiere reducir los plazos de tramitación de permisos y armonizar las ordenanzas municipales.

Panorama Competitivo

El mercado italiano de equipos de carga para vehículos eléctricos sigue siendo moderadamente fragmentado. Enel X Way poseía el 31% de los enchufes públicos a finales de 2023, Be Charge el 18% y A2A E-Mobility el 12%. La integración vertical otorga a las empresas de servicios públicos datos de red privilegiados, conexiones prioritarias y venta cruzada de contratos de suministro eléctrico. Be Charge aprovecha los bienes inmuebles de las estaciones de servicio de Eni y los programas de fidelización para canalizar a los clientes de combustibles tradicionales hacia la adopción de vehículos eléctricos. A2A coubica cargadores con activos de calefacción urbana y residuos en energía, optimizando el uso del suelo.

Los espacios en blanco se encuentran en las provincias del sur, las reformas de condominios y los centros de movilidad integrada. Atlante apunta a los corredores de autopistas con matrices de hipercargadores de 400 kW y almacenamiento en baterías, compensando las limitaciones de la red. Los nuevos participantes noruegos Zaptec y Easee venden unidades residenciales gestionadas en la nube en línea, compitiendo con los titulares con un 25% menos en el precio del hardware. La diferenciación se desplaza del metal al software: equilibrio de carga dinámico, mantenimiento predictivo y itinerancia OCPP 2.1. El Terra 360 de ABB sirve a cuatro vehículos simultáneamente desde un solo gabinete, mejorando el rendimiento por superficie.

Los márgenes de los proveedores se comprimen a medida que el hardware se convierte en un producto básico; los operadores pivotan hacia los servicios, la gestión de energía por suscripción, la orquestación de vehículo a red y las API de programación de flotas. Ningún actor ejerce poder de fijación de precios, lo que coloca el poder de negociación en los clientes de flotas de alta utilización en lugar de en los conductores minoristas dispersos.

Líderes de la Industria de Equipos de Carga para Vehículos Eléctricos en Italia

Enel X Way S.r.l.

ABB Ltd

Be Charge (Plenitude)

Atlante (NHOA Group)

Tesla Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: ASTM Group e IONITY lanzaron conjuntamente la primera estación de carga en autopista del país, destinada exclusivamente a vehículos eléctricos. Esta instalación pionera se ubica en el Área de Estacionamiento Les Iles de Brissogne Sud, situada en un tramo de autopista supervisado por SAV – Società Autostrade Valdostane, concesionaria bajo el paraguas del ASTM Group.

- Octubre de 2025: Wallbox, proveedor de soluciones de carga para vehículos eléctricos y gestión de energía con sede en Barcelona, se asoció con el proveedor de energía Hera Comm. Juntos, planean desplegar 58 cargadores rápidos en CC Supernova de 120 kW en toda la Italia Centro-Norte, con el objetivo de completarlo antes de finales de 2025.

- Mayo de 2025: Mobilize, la marca de movilidad del Grupo Renault, unió fuerzas con Autostrade per l'Italia (ASPI), el principal operador de autopistas en Italia. Su alianza estratégica está destinada a acelerar la adopción de la movilidad sostenible en todo el país. Como resultado clave de esta asociación, se desplegará una red de carga integral con 100 puntos de carga ultrarápida estratégicamente ubicados a lo largo de las autopistas de Italia, todos previstos para su despliegue antes de 2025.

- Marzo de 2025: Kempower, fabricante finlandés de cargadores rápidos en CC, se asoció con TSG Italia, especialista en infraestructura de movilidad, para instalar dos nuevos sitios de carga para autobuses eléctricos en la región italiana de Emilia-Romaña.

Alcance del Informe del Mercado de Equipos de Carga para Vehículos Eléctricos en Italia

Los equipos de carga para vehículos eléctricos (VE) se refieren al hardware y los sistemas asociados utilizados para cargar las baterías de los vehículos eléctricos. Este equipo abarca una variedad de componentes, incluidas las estaciones de carga, los conectores, los cables y la electrónica de potencia necesaria para convertir y suministrar energía eléctrica desde la red a la batería del vehículo. El despliegue de esta infraestructura es crucial para apoyar la creciente adopción de vehículos eléctricos y facilitar la transición hacia un sistema de transporte más sostenible.

El mercado de equipos de carga para vehículos eléctricos en Italia está segmentado por nivel de carga, sitio de instalación y aplicación. Por nivel de carga, el mercado está segmentado en nivel 1, nivel 2, carga rápida en CC, ultrarápida y clase megavatio. Por sitio de instalación, el mercado está segmentado en residencial, comercial y minorista, municipal público y centros de transporte. Por aplicación, el mercado está segmentado en doméstico, lugar de trabajo, urbano público, corredor de autopista y flotas y depósitos. Para cada segmento, el tamaño del mercado y los pronósticos se proporcionan en términos de ingresos (USD).

| Nivel 1 (Hasta 3 kW) |

| Nivel 2 (3 a 50 kW) |

| Carga Rápida en CC (50 a 150 kW) |

| Ultrarápida (150 a 350 kW) |

| Clase Megavatio (Por encima de 350 kW) |

| Residencial |

| Comercial y Minorista |

| Municipal Público |

| Centros de Transporte (Aeropuertos, Puertos) |

| Carga Doméstica |

| Carga en el Lugar de Trabajo |

| Carga Urbana Pública |

| Carga Rápida en Corredor de Autopista/En Ruta |

| Carga de Flotas y Depósitos |

| Por Nivel de Carga | Nivel 1 (Hasta 3 kW) |

| Nivel 2 (3 a 50 kW) | |

| Carga Rápida en CC (50 a 150 kW) | |

| Ultrarápida (150 a 350 kW) | |

| Clase Megavatio (Por encima de 350 kW) | |

| Por Sitio de Instalación | Residencial |

| Comercial y Minorista | |

| Municipal Público | |

| Centros de Transporte (Aeropuertos, Puertos) | |

| Por Aplicación | Carga Doméstica |

| Carga en el Lugar de Trabajo | |

| Carga Urbana Pública | |

| Carga Rápida en Corredor de Autopista/En Ruta | |

| Carga de Flotas y Depósitos |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá la oportunidad de equipos de carga en Italia para 2031?

Se proyecta que el mercado de equipos de carga para vehículos eléctricos en Italia alcance USD 1,17 mil millones para 2031, frente a USD 0,63 mil millones en 2026.

¿Con qué rapidez se está expandiendo la infraestructura de carga pública en Italia?

Los cargadores públicos instalados crecen a una CAGR del 13,02% para alcanzar aproximadamente 110.000 unidades para 2031, impulsados por los mandatos del AFIR y la financiación del PNRR.

¿Qué nivel de carga domina las instalaciones actuales?

Las unidades de Nivel 2 (3-50 kW) representan el 68,02% de los despliegues, principalmente en hogares y lugares de trabajo donde los vehículos permanecen durante la noche.

¿Qué segmento crecerá más rápidamente hasta 2031?

Se proyecta que la carga de flotas y depósitos se expanda a una CAGR del 31,7% a medida que los operadores de autobuses, furgonetas y camiones se electrifican.

¿Por qué las regiones del sur están rezagadas respecto al norte?

Las colas de tramitación de permisos más largas, las redes más débiles y la menor adopción de vehículos eléctricos crean un despliegue a dos velocidades a pesar de los subsidios asignados.

¿Quién lidera la red de carga pública de Italia?

Enel X Way representa el 31% de los enchufes públicos, seguido de Be Charge y A2A E-Mobility, aunque ningún actor ejerce poder de fijación de precios.

Última actualización de la página el: