Marktgröße und Marktanteil für Elektrofahrzeug-Ladeausrüstung in Italien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

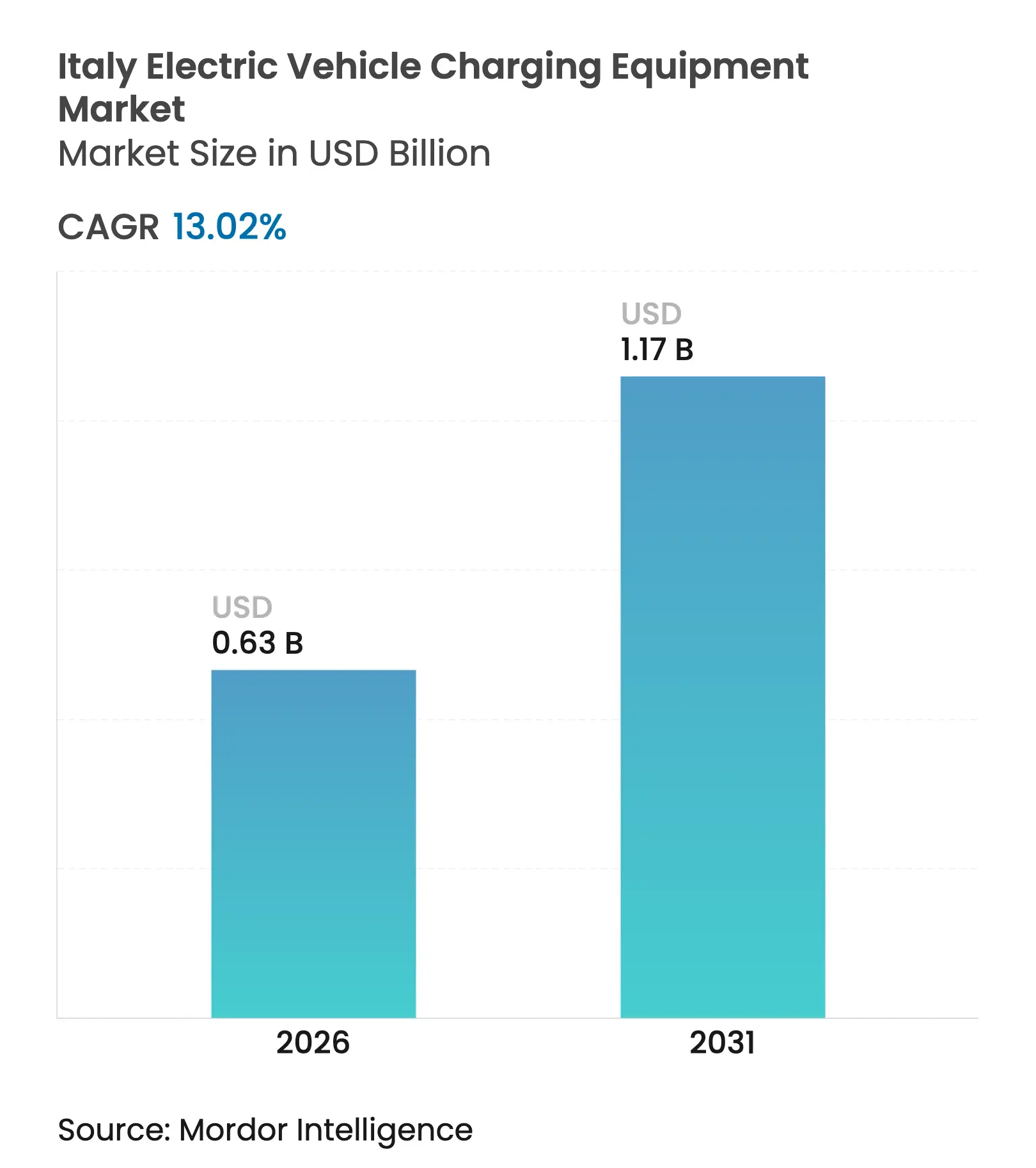

| Marktgröße (2026) | 0.63 Milliarden US-Dollar |

| Marktgröße (2031) | 1.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.02% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Elektrofahrzeug-Ladeausrüstung in Italien von Mordor Intelligence

Die Marktgröße für Elektrofahrzeug-Ladeausrüstung in Italien wurde im Jahr 2025 auf 0,56 Milliarden USD geschätzt und soll von 0,63 Milliarden USD im Jahr 2026 auf 1,17 Milliarden USD bis 2031 wachsen, bei einer CAGR von 13,02 % während des Prognosezeitraums (2026–2031).

Das Wachstum wird von drei gleichzeitigen Dynamiken geprägt: steigender Wohnbereichsnachfrage von frühen Anwendern, beschleunigtem Ausbau von Ultra-Schnellladestationen entlang von Fernverkehrskorridoren sowie Großprojekten für Depots kommunaler und logistischer Flotten. Die Verordnung über die Infrastruktur für alternative Kraftstoffe (AFIR) verpflichtet das Land, für jedes verkaufte Kilowatt EV-Batteriekapazität einen öffentlichen Ladepunkt zu installieren, was Kommunen und Autobahnkonzessionäre dazu zwingt, Genehmigungsfristen zu verkürzen. Italiens Nationaler Aufbau- und Resilienzplan (PNRR) sieht 731 Millionen EUR für 21.000 öffentliche Ladestationen bis 2026 vor, doch viele südliche Gemeinden sehen sich nach wie vor mit Engpässen im Mittelspannungsnetz konfrontiert. Versorgungsunternehmen wie Enel X Way und Be Charge nutzen vorhandene Netzinfrastruktur, um den Ausbau zu beschleunigen, während Hardwarespezialisten wie Alpitronic und Kempower mit Leistungsdichte und Verfügbarkeitsgarantien konkurrieren. Zu den wesentlichen Risiken zählen kommunale Genehmigungswartezeiten von 12 bis 18 Monaten, Transformatoraufrüstungen von über 100.000 EUR für Standorte mit mehr als 150 kW sowie sinkende Auslastung städtischer öffentlicher Ladestationen infolge steigender Heimladepenetration.

Wichtigste Erkenntnisse des Berichts

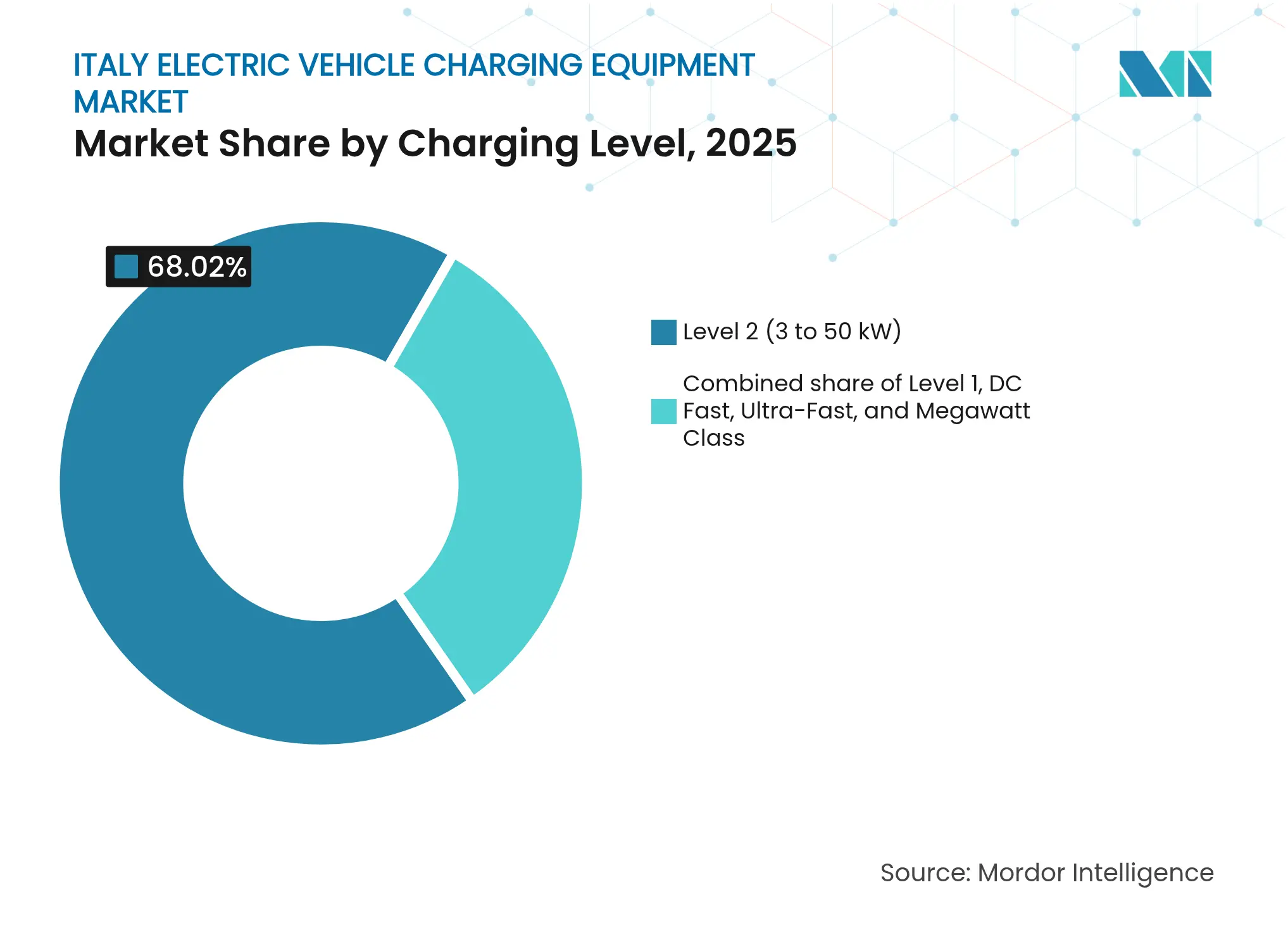

- Nach Ladeebene entfielen im Jahr 2025 68,02 % des Marktanteils für Elektrofahrzeug-Ladeausrüstung in Italien auf Ebene-2-Geräte, während für Megawatt-Klasse-Ladegeräte bis 2031 eine CAGR von 30,6 % prognostiziert wird.

- Nach Installationsstandort hielten Wohnstandorte im Jahr 2025 einen Anteil von 72,88 % an der Marktgröße für Elektrofahrzeug-Ladeausrüstung in Italien, während Verkehrsknotenpunkte bis 2031 mit einer CAGR von 28,4 % wachsen.

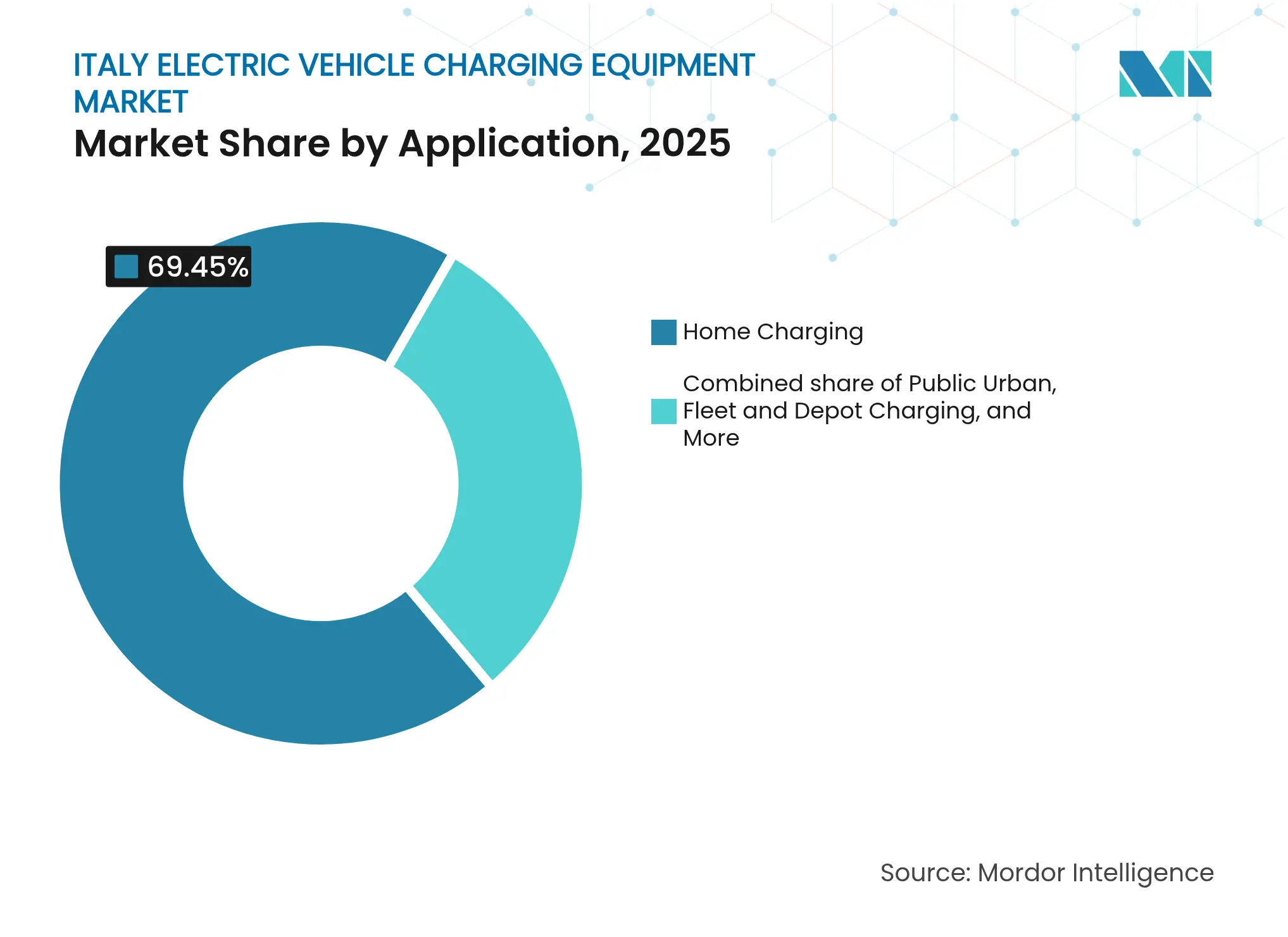

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 69,45 % der Marktgröße für Elektrofahrzeug-Ladeausrüstung in Italien auf das Heimladen, während das Flotten- und Depotladen bis 2031 voraussichtlich mit einer CAGR von 31,7 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Elektrofahrzeug-Ladeausrüstung in Italien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unterstützende staatliche Kaufsteueranreize und reduzierte Parkgebühren | +2.8% | National, höhere Akzeptanz in der Lombardei, Latium, Emilia-Romagna | Kurzfristig (≤ 2 Jahre) |

| Integration erneuerbarer Energien als Treiber der Nachfrage nach intelligentem Laden und Energiemanagementsystemen | +3.1% | National, konzentriert in nördlichen Solarzonen | Mittelfristig (2–4 Jahre) |

| Elektrifizierung von Logistikflotten schafft Großaufträge | +3.5% | National, frühe Gewinne in Mailand, Bologna, Rom | Mittelfristig (2–4 Jahre) |

| AFIR schreibt Ladestationsdichte pro verkauftem kW vor | +2.6% | National, EU-Compliance-Rahmen | Langfristig (≥ 4 Jahre) |

| Aufkommende bidirektionale Fahrzeug-zu-Netz-Pilotprojekte | +1.3% | National, Pilotprojekte im Piemont, Venetien, Toskana | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unterstützende staatliche Kaufsteueranreize und reduzierte Parkgebühren

Italiens Ecobonus-Programm, das 2024 erneuert wurde, bietet bis zu 5.000 EUR pro Elektrofahrzeug und löste im ersten Halbjahr 2024 einen Anstieg der Förderanträge um 42 % aus.[1]Italienisches Ministerium für Umwelt und Energiesicherheit, "Ecobonus 2024," mase.gov.it Kostenlose oder vergünstigte Parkplätze für Elektrofahrzeuge in Mailand, Turin und Bologna senken die Gesamtbetriebskosten weiter und bewegen Unentschlossene zur Installation von Heimladestationen. Die Nachfragespitzen konzentrieren sich auf die nördlichen Regionen, doch der begrenzte Subventionspool erzeugt unregelmäßige Kaufzyklen, die die Bestandsplanung für Fahrzeughersteller und Ladepunktbetreiber erschweren.

Integration erneuerbarer Energien als Treiber der Nachfrage nach intelligentem Laden und Energiemanagementsystemen

Erneuerbare Energien deckten 2024 43 % des italienischen Strommixes, was die Verteilnetzbetreiber unter Druck setzt, Abendspitzen zu bewältigen.[2]Gestore dei Servizi Energetici, "Rapporto Energie Rinnovabili 2024," gse.it Die JuiceNet-Plattform von Enel X passt die Ladegeschwindigkeit an 12.000 Wohnladepunkten an und senkt die Sitzungskosten um 18 %. Das Paket für saubere Energie schreibt bis 2025 die Aggregation von Laststeuerungsmaßnahmen vor und begünstigt Anbieter, die Hardware mit Lastverschiebungssoftware und stationären Speichern bündeln.

Elektrifizierung von Logistikflotten schafft Großaufträge

Bologna eröffnete im März 2024 Italiens erstes vollständig elektrisches Busdepot mit 51 Kempower-Satelliten, die 127 E-Busse versorgen. Roms ATAC vergab einen Vertrag über 411 Busse an Iveco, der Depotladen über mehrere Buchten hinweg erfordert. Poste Italiane und GLS Italy vergeben nun mehrjährige Ausschreibungen für Laden als Dienstleistung, die eine planbare Auslastung bieten und die Projektfinanzierbarkeit verbessern.

AFIR schreibt Ladestationsdichte pro verkauftem kW vor

Ab April 2024 verpflichtet die AFIR zu rund 110.000 öffentlichen Ladepunkten bis 2030 und schreibt 150-kW-Schnellladestationen alle 60 km auf TEN-T-Korridoren vor. Free To X, ein Gemeinschaftsunternehmen von NHOA und Autostrade, hat 100 Autobahnstationen bis 2026 mit 300–400-kW-Dispensern zugesagt. Obwohl die Regelung das Erstmoverrisiko beseitigt, sind Sanktionen bei Nichteinhaltung noch nicht definiert, was die Durchsetzung ungewiss lässt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langwierige kommunale Genehmigungsverfahren und Netzanschlussbürokratie | -1.9% | National, besonders ausgeprägt in südlichen Regionen | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangsinvestitionen für Mittelspannungsaufrüstungen bei Standorten mit mehr als 150 kW | -1.4% | National, ländliche Gebiete und ältere städtische Netze | Mittelfristig (2–4 Jahre) |

| Zunehmende Verfügbarkeit von Heimladen senkt die Auslastung öffentlicher Ladestationen | -0.8% | National, nördliche städtische Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langwierige kommunale Genehmigungsverfahren und Netzanschlussbürokratie

Öffentliche Schnellladestationen mit mehr als 150 kW sehen sich Genehmigungszyklen von 12 bis 18 Monaten gegenüber, die den deutschen Richtwert von 3 bis 6 Monaten weit übertreffen.[3]Enel X Way, "Permitting Survey 2024," enelxway.com Kleinere Gemeinden verfügen nicht über spezialisiertes Personal, was die Weichkosten auf 10.000–20.000 EUR pro Standort treibt und das Investorenvertrauen untergräbt. Eine 2024 eingeführte Regelung zur „stillschweigenden Zustimmung” sollte Genehmigungsfristen begrenzen, doch Kommunen erheben häufig Vorabeinwände, um die Frist neu zu starten.

Hohe Anfangsinvestitionen für Mittelspannungsaufrüstungen bei Standorten mit mehr als 150 kW

Mittelspannungsanschlüsse erfordern Transformatoren und Schaltanlagen, die pro Standort 100.000–250.000 EUR kosten, und ländliche Leitungsverlängerungen können die Gesamtkosten auf über 500.000 EUR treiben. PNRR-Subventionen schließen Netzgebühren aus, was integrierten Versorgungsunternehmen wie Enel X Way und A2A E-Mobility einen strukturellen Vorteil gegenüber unabhängigen Neueinsteigern verschafft. Eine 2024 aufgelegte EIB-Fazilität über 200 Millionen EUR wird aufgrund strenger Kreditkriterien kaum genutzt.[4]Europäische Investitionsbank, "EIB-Unterstützung für Elektrofahrzeuginfrastruktur," eib.org

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ladeebene: Depotleistungsdichte treibt die Megawatt-Akzeptanz voran

Die Marktgröße für Elektrofahrzeug-Ladeausrüstung in Italien für Ebene-2-Ladegeräte dominierte 2025 mit einem Anteil von 68,02 %, gestützt durch Verweilzeiten zu Hause und am Arbeitsplatz, die einer Ausgangsleistung von 3–50 kW entsprechen. Ultra-Schnell-Ladestationen mit 150–350 kW flankieren nun wichtige Autobahnen, während das Megawatt-Ladesystem (MCS) Dispenser mit mehr als 400 kW für Schwerlastdepots erschließt. Der Marktanteil für Megawatt-Klasse-Hardware ist heute noch marginal, doch bis 2031 wird eine CAGR von 30,6 % erwartet, da Flottenoperatoren Wendezeiten und Streckenflexibilität priorisieren. Die Hardwaremargen verengen sich; Anbieter differenzieren sich durch flüssigkeitsgekühlte Kabel, aktives Wärmemanagement und OCPP-2.1-fähige Softwareschichten, die vorausschauende Wartung ermöglichen.

Regulatorische Klarheit rund um die IEC-61851-Interoperabilität und den MCS-Standard von CharIN stärkt das Beschaffungsvertrauen. Alpitronics HYC400-Pilotprojekt in nördlichen Logistikzentren veranschaulicht die Erstmovervorteile bei Zuverlässigkeitsbenchmarks und integriertem Lastmanagement. Das versorgungsunternehmengestützte Atlante verknüpft Megawatt-Installationen mit Batterie-Energiespeichersystemen, puffert Netzauswirkungen und nutzt Großhandelspreisspreads.

Nach Installationsstandort: Verkehrsknotenpunkte decken die Fernverkehrsnachfrage ab

Wohngaragen machten 2025 72,88 % der installierten Einheiten aus, was Italiens Eigentumsquote von 72 % und die Verbreitung von Stellplätzen außerhalb der Straße widerspiegelt. Das Wachstum des Segments verlangsamt sich nach 2027, wenn geeignete Wohngebäude gesättigt sind. Verkehrsknotenpunkte, Flughäfen, Seehäfen und Autobahnraststätten erzielen bis 2031 eine CAGR von 28,4 %, gestützt durch IONITY-, Atlante- und Free-To-X-Ausbauten, die 150–400-kW-Dispenser alle 60 km auf der A1, A4 und A14 bündeln. Diese Standorte erzielen höhere Einnahmen pro kWh, da Fahrer Zeitgewissheit schätzen, und Cafés sowie Einzelhandel tragen zusätzliche Margen bei.

Öffentliche Bordsteineinheiten hinken mit einer Auslastung von 12 % hinter dem Break-even-Schwellenwert von 25 % zurück, da Bewohner mit Heimladen kostenpflichtige Straßenoptionen meiden. Nachrüstungen in Eigentumswohnungen verlaufen langsam; für Elektroarbeiten in Gemeinschaftsbereichen ist eine Abstimmung mit 75 % Mehrheit erforderlich, und viele Gebäude aus den 1970er Jahren verfügen nicht über ausreichende Transformatorkapazität.

Nach Anwendung: Flotten- und Depotladen wächst rasant

Das Heimladen machte 2025 69,45 % der Anwendungen aus, dank der Bequemlichkeit des nächtlichen Ladens und günstiger Niedertarifpreise. Das Flotten- und Depotladen wächst bis 2031 mit einer CAGR von 31,7 %, da Lieferwagen, Busse und Reisebusse auf der letzten Meile elektrifiziert werden. Die Marktgröße für Elektrofahrzeug-Ladeausrüstung in Italien für Depotlösungen profitiert von planbaren Betriebszyklen, die Abonnements für intelligente Ladesoftware und stationäre Speicher rechtfertigen. Logistikkonzerne vergeben Aufträge für Laden als Dienstleistung, die das Kapitalrisiko auf Betreiber verlagern. Arbeitsplatzinstallationen schließen die Lücke für Wohnungsbewohner ohne eigene Stellplätze, während das öffentliche Stadtladen eher eine politisch getriebene Notwendigkeit als ein robuster Gewinnpool bleibt.

Das Laden entlang von Autobahnkorridoren nähert sich der Rentabilität, da die Auslastung mit der Elektrofahrzeugdurchdringung steigt. Betreiber integrieren vorausschauende Warteschlangenverwaltung und Batterievorkonditionierung, um Ladezeiten zu verkürzen und den Durchsatz zu steigern.

Geografische Analyse

Die nördlichen Regionen beherbergen 78,40 % der öffentlichen Ladepunkte, wobei allein die Lombardei Ende 2023 über 14.500 installierte Einheiten verfügte. Dichte Netze, ein höheres BIP pro Kopf und vereinfachte Genehmigungsverfahren begründen einen positiven Investitionszyklus. Mittelitalien profitiert von Roms politischer Bedeutung und dem Tourismus in der Toskana, was Atlante und Shell Recharge dazu veranlasst, Knotenpunkte entlang der Tourismuskorridore Rom–Florenz–Venedig einzurichten. Südliche Regionen kämpfen mit einem zweigeteilten Ausbau: Spärliche Infrastruktur schreckt die Elektrofahrzeugakzeptanz ab, und geringe Akzeptanz macht Infrastruktur unfinanzierbar. Der PNRR schreibt vor, dass 40 % der Lademittel in den Süden fließen, doch langsame Genehmigungsverfahren und Netzdefizite verzögern die Ausgaben.

Sizilien und Sardinien stehen vor inselspezifischen Herausforderungen: Begrenzte Verbindungsleitungen erhöhen die Stromkosten, während die Wirtschaftlichkeit des Schnellladens von Subventionen abhängt. Terna plant bis 2028 4 Milliarden EUR für die Verstärkung des südlichen Netzes ein, doch bis dahin stehen viele 150-kW-Standorte auf Wartelisten. Die Auslastungsunterschiede sind gravierend: Städtische Ladestationen in Mailand laufen bei über 20 %, während ländliche Einheiten in Kalabrien unter 5 % verharren. Grenzüberschreitende Korridore am Brennerpass und am Mont Blanc sind in paneuropäische Netze integriert und unterstützen den Fernverkehr und den Urlaubsverkehr. Im Vergleich zu Deutschland und Frankreich belegt Italien Rang 17 bei den Ladestationen pro Einwohner; die Lücke zu schließen erfordert kürzere Genehmigungsfristen und eine Harmonisierung kommunaler Vorschriften.

Wettbewerbslandschaft

Der italienische Markt für Elektrofahrzeug-Ladeausrüstung ist mäßig fragmentiert. Enel X Way hielt Ende 2023 31 % der öffentlichen Steckdosen, Be Charge 18 % und A2A E-Mobility 12 %. Die vertikale Integration verschafft Versorgungsunternehmen privilegierten Zugang zu Netzdaten, vorrangige Anschlüsse und Cross-Selling-Möglichkeiten für Stromlieferverträge. Be Charge nutzt die Tankstellenimmobilien und Treueprogramme von Eni, um Stammkunden aus dem Kraftstoffbereich in die Elektrofahrzeugakzeptanz zu überführen. A2A platziert Ladestationen gemeinsam mit Fernwärme- und Abfallverwertungsanlagen und optimiert so die Flächennutzung.

Wachstumspotenzial liegt in südlichen Provinzen, Nachrüstungen in Eigentumswohnungen und integrierten Mobilitätsknotenpunkten. Atlante zielt auf Autobahnkorridore mit 400-kW-Hypercharger-Arrays und Batteriespeichern ab und kompensiert so Netzengpässe. Die norwegischen Neueinsteiger Zaptec und Easee verkaufen cloudverwaltete Wohneinheiten online und unterbieten Platzhirsche beim Hardwarepreis um 25 %. Die Differenzierung verlagert sich von Hardware zu Software: dynamischer Lastausgleich, vorausschauende Wartung und OCPP-2.1-Roaming. ABBs Terra 360 versorgt vier Fahrzeuge gleichzeitig aus einem Schrank und verbessert den Durchsatz pro Stellfläche.

Die Lieferantenmargen schrumpfen, da Hardware zur Massenware wird; Betreiber schwenken auf Dienstleistungen um: abonnementbasiertes Energiemanagement, Fahrzeug-zu-Netz-Orchestrierung und Flottenplanungs-APIs. Kein einzelner Akteur übt Preismacht aus, sodass die Verhandlungsmacht bei hochausgelasteten Flottenkunden liegt und nicht bei verstreuten Privatfahrern.

Marktführer für Elektrofahrzeug-Ladeausrüstung in Italien

Enel X Way S.r.l.

ABB Ltd

Be Charge (Plenitude)

Atlante (NHOA Group)

Tesla Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: ASTM Group und IONITY eröffneten gemeinsam die erste Autobahnladestation des Landes, die ausschließlich Elektrofahrzeugen dient. Diese wegweisende Anlage befindet sich im Parkbereich Les Iles de Brissogne Sud auf einem Autobahnabschnitt, der von SAV – Società Autostrade Valdostane, einem Konzessionär unter dem Dach der ASTM Group, betrieben wird.

- Oktober 2025: Wallbox, ein in Barcelona ansässiger Anbieter von Elektrofahrzeug-Lade- und Energiemanagementlösungen, kooperierte mit dem Energieversorger Hera Comm. Gemeinsam planen sie die Einführung von 58 Supernova-120-kW-DC-Schnellladestationen in Mittel- und Norditalien mit dem Ziel, dies bis Ende 2025 abzuschließen.

- Mai 2025: Mobilize, die Mobilitätsmarke der Renault Group, schloss sich mit Autostrade per l'Italia (ASPI), dem führenden Autobahnbetreiber Italiens, zusammen. Ihre strategische Allianz soll die Akzeptanz nachhaltiger Mobilität im ganzen Land beschleunigen. Als zentrales Ergebnis dieser Partnerschaft wird ein umfassendes Ladenetz mit 100 strategisch entlang der italienischen Autobahnen platzierten Ultra-Schnellladepunkten aufgebaut, die alle bis 2025 in Betrieb genommen werden sollen.

- März 2025: Kempower, ein finnischer Hersteller von DC-Schnellladegeräten, kooperierte mit TSG Italia, einem Spezialisten für Mobilitätsinfrastruktur, um zwei neue Ladestationen für E-Busse in der italienischen Region Emilia-Romagna einzurichten.

Berichtsumfang für den Markt für Elektrofahrzeug-Ladeausrüstung in Italien

Elektrofahrzeug-Ladeausrüstung bezeichnet die Hardware und die zugehörigen Systeme, die zum Laden von Elektrofahrzeugbatterien verwendet werden. Diese Ausrüstung umfasst eine Vielzahl von Komponenten, darunter Ladestationen, Stecker, Kabel und die Leistungselektronik, die zur Umwandlung und Lieferung elektrischer Energie aus dem Netz an die Fahrzeugbatterie erforderlich ist. Der Aufbau dieser Infrastruktur ist entscheidend für die Unterstützung der wachsenden Akzeptanz von Elektrofahrzeugen und die Erleichterung des Übergangs zu einem nachhaltigeren Transportsystem.

Der Markt für Elektrofahrzeug-Ladeausrüstung in Italien ist nach Ladeebene, Installationsstandort und Anwendung segmentiert. Nach Ladeebene ist der Markt in Ebene 1, Ebene 2, DC-Schnellladen, Ultra-Schnellladen und Megawatt-Klasse segmentiert. Nach Installationsstandort ist der Markt in Wohnbereich, Gewerbe und Einzelhandel, öffentliche Kommunalstandorte und Verkehrsknotenpunkte segmentiert. Nach Anwendung ist der Markt in Zuhause, Arbeitsplatz, öffentlicher Stadtbereich, Autobahnskorridor und Flotte und Depot segmentiert. Für jedes Segment werden Marktgröße und Prognosen in Umsatzangaben (USD) bereitgestellt.

| Ebene 1 (bis zu 3 kW) |

| Ebene 2 (3 bis 50 kW) |

| DC-Schnellladen (50 bis 150 kW) |

| Ultra-Schnellladen (150 bis 350 kW) |

| Megawatt-Klasse (über 350 kW) |

| Wohnbereich |

| Gewerbe und Einzelhandel |

| Öffentliche Kommunalstandorte |

| Verkehrsknotenpunkte (Flughäfen, Häfen) |

| Heimladen |

| Arbeitsplatzladen |

| Öffentliches Stadtladen |

| Schnellladen entlang von Autobahnkorridoren |

| Flotten- und Depotladen |

| Nach Ladeebene | Ebene 1 (bis zu 3 kW) |

| Ebene 2 (3 bis 50 kW) | |

| DC-Schnellladen (50 bis 150 kW) | |

| Ultra-Schnellladen (150 bis 350 kW) | |

| Megawatt-Klasse (über 350 kW) | |

| Nach Installationsstandort | Wohnbereich |

| Gewerbe und Einzelhandel | |

| Öffentliche Kommunalstandorte | |

| Verkehrsknotenpunkte (Flughäfen, Häfen) | |

| Nach Anwendung | Heimladen |

| Arbeitsplatzladen | |

| Öffentliches Stadtladen | |

| Schnellladen entlang von Autobahnkorridoren | |

| Flotten- und Depotladen |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die Marktchance für Ladeausrüstung in Italien bis 2031 sein?

Der Markt für Elektrofahrzeug-Ladeausrüstung in Italien wird voraussichtlich bis 2031 einen Wert von 1,17 Milliarden USD erreichen, gegenüber 0,63 Milliarden USD im Jahr 2026.

Wie schnell expandiert die öffentliche Ladeinfrastruktur in Italien?

Die installierten öffentlichen Ladestationen wachsen mit einer CAGR von 13,02 % und sollen bis 2031 rund 110.000 Einheiten erreichen, angetrieben durch AFIR-Vorgaben und PNRR-Finanzierung.

Welche Ladeebene dominiert die aktuellen Installationen?

Ebene-2-Einheiten (3–50 kW) halten 68,02 % der Installationen, hauptsächlich in Wohngebäuden und an Arbeitsplätzen, wo Fahrzeuge über Nacht stehen.

Welches Segment wird bis 2031 am schnellsten wachsen?

Das Flotten- und Depotladen wird voraussichtlich mit einer CAGR von 31,7 % wachsen, da Bus-, Transporter- und LKW-Betreiber elektrifizieren.

Warum hinken die südlichen Regionen dem Norden hinterher?

Längere Genehmigungswartezeiten, schwächere Netze und eine geringere Elektrofahrzeugakzeptanz erzeugen einen zweigeteilten Ausbau trotz zweckgebundener Subventionen.

Wer führt das öffentliche Ladenetz in Italien an?

Enel X Way hält 31 % der öffentlichen Steckdosen, gefolgt von Be Charge und A2A E-Mobility, doch kein einzelner Akteur übt Preismacht aus.

Seite zuletzt aktualisiert am: