Tamanho e Participação do Mercado de Equipamentos de Carregamento para Veículos Elétricos na Itália

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

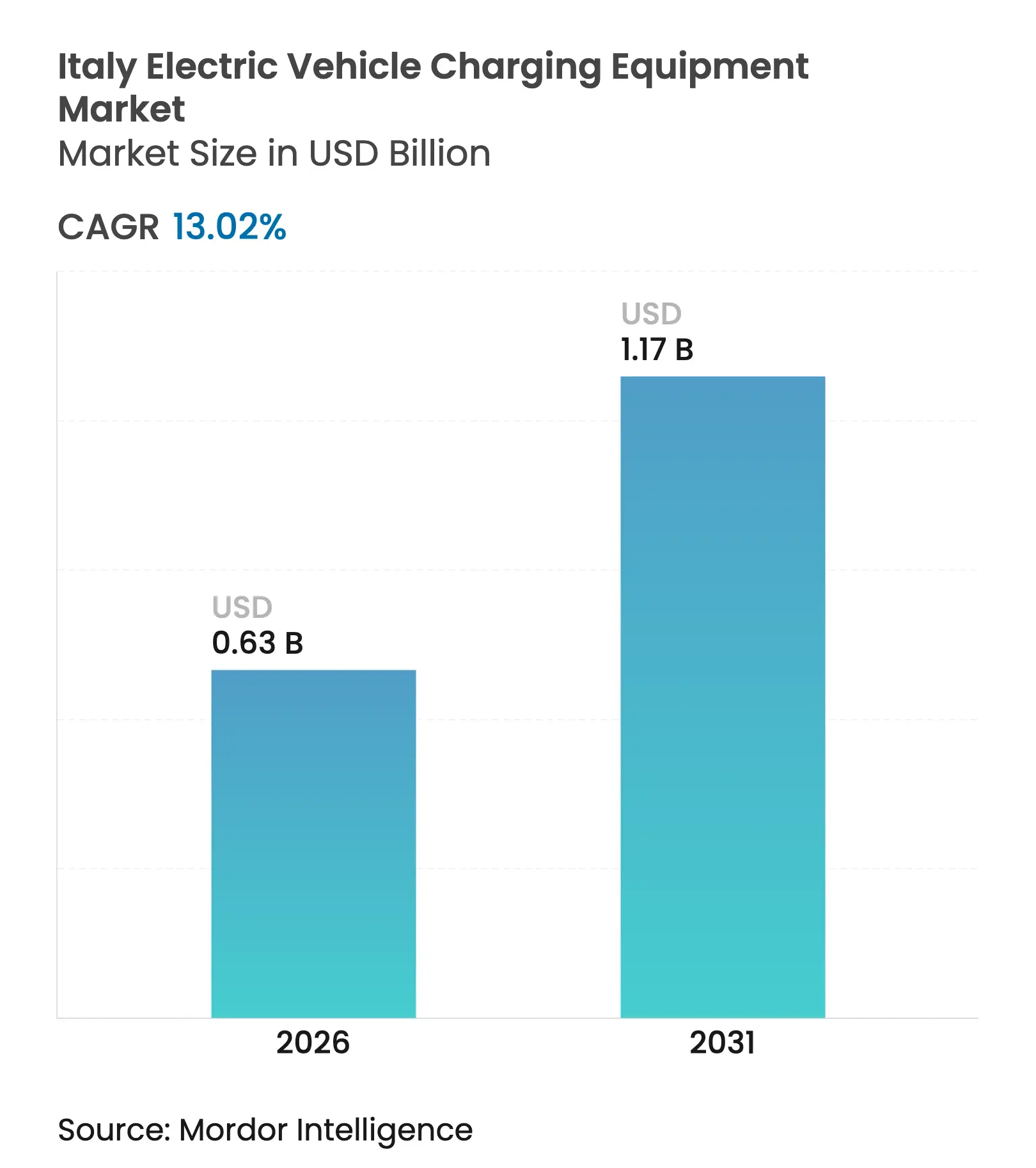

| Tamanho do Mercado (2026) | 0.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.02% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Carregamento para Veículos Elétricos na Itália por Mordor Intelligence

O tamanho do Mercado de Equipamentos de Carregamento para Veículos Elétricos na Itália foi avaliado em USD 0,56 bilhão em 2025 e estima-se que cresça de USD 0,63 bilhão em 2026 para atingir USD 1,17 bilhão até 2031, a uma CAGR de 13,02% durante o período de previsão (2026-2031).

O crescimento é moldado por três dinâmicas simultâneas: aumento da demanda residencial por parte dos primeiros adotantes, aceleração da implantação de corredores ultra-rápidos para atender à mobilidade de longa distância e projetos de depósitos em grande escala para frotas municipais e de logística. O Regulamento de Infraestrutura de Combustíveis Alternativos (AFIR) obriga o país a instalar um ponto de carregamento público para cada quilowatt de capacidade de bateria de veículos elétricos vendida, forçando municípios e concessionárias de rodovias a comprimirem os prazos de licenciamento. O Plano Nacional de Recuperação e Resiliência (PNRR) da Itália destina EUR 731 milhões para 21.000 carregadores públicos até 2026, mas muitos municípios do sul ainda enfrentam gargalos na rede de média tensão. Operadores apoiados por concessionárias de energia, como Enel X Way e Be Charge, aproveitam os ativos de rede existentes para acelerar a implantação, enquanto especialistas em hardware, como Alpitronic e Kempower, competem em densidade de potência e garantias de tempo de atividade. Os principais riscos incluem filas de licenciamento municipal de 12 a 18 meses, atualizações de transformadores superiores a EUR 100.000 para locais com >150 kW e queda na utilização dos carregadores públicos urbanos à medida que a penetração do carregamento residencial aumenta.

Principais Conclusões do Relatório

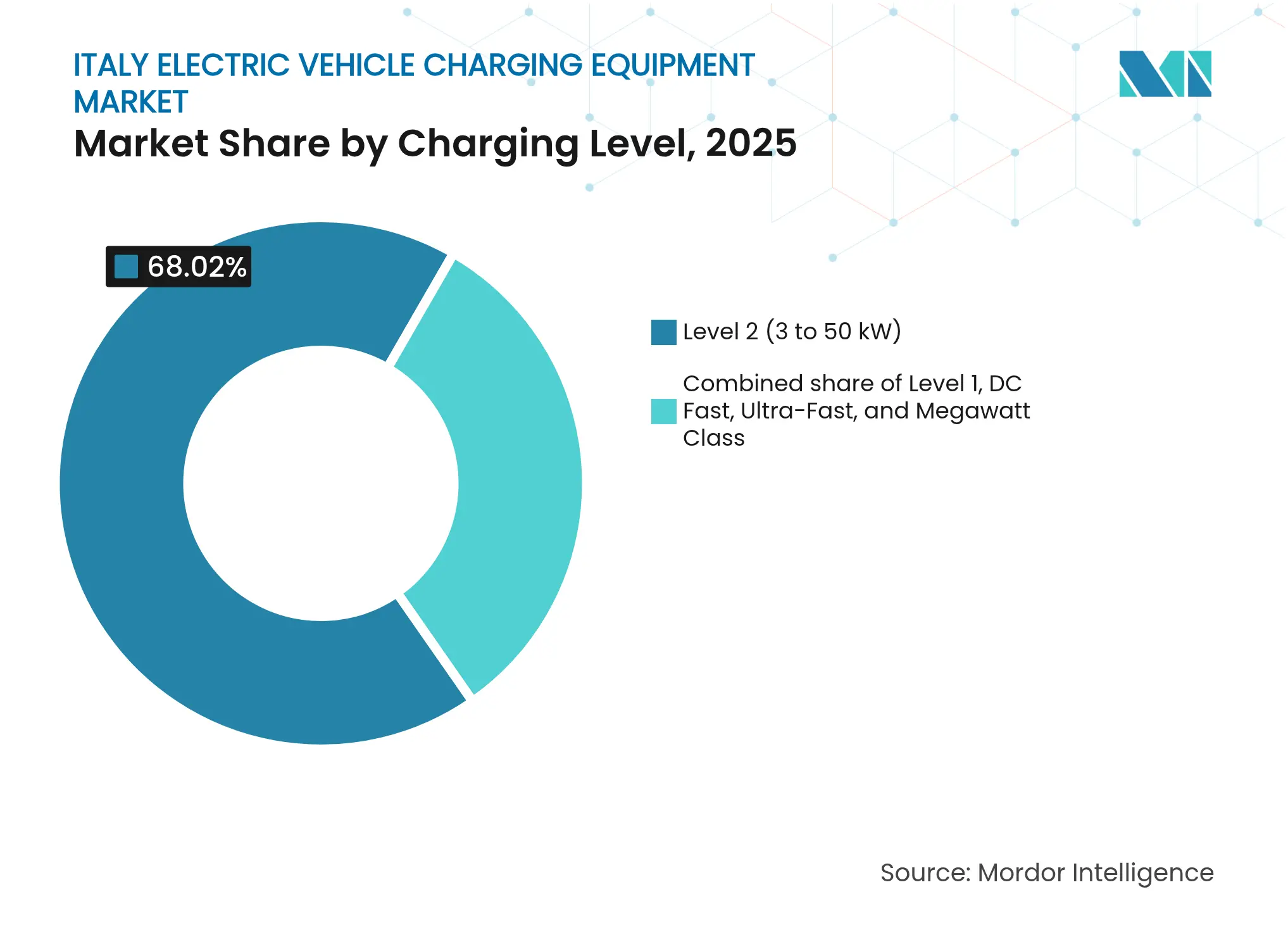

- Por nível de carregamento, as unidades de Nível 2 capturaram 68,02% da participação do mercado de equipamentos de carregamento para veículos elétricos da Itália em 2025, enquanto os carregadores de classe megawatt têm previsão de expansão a uma CAGR de 30,6% até 2031.

- Por local de instalação, os locais residenciais detinham 72,88% do tamanho do mercado de equipamentos de carregamento para veículos elétricos da Itália em 2025, enquanto os terminais de transporte avançam a uma CAGR de 28,4% até 2031.

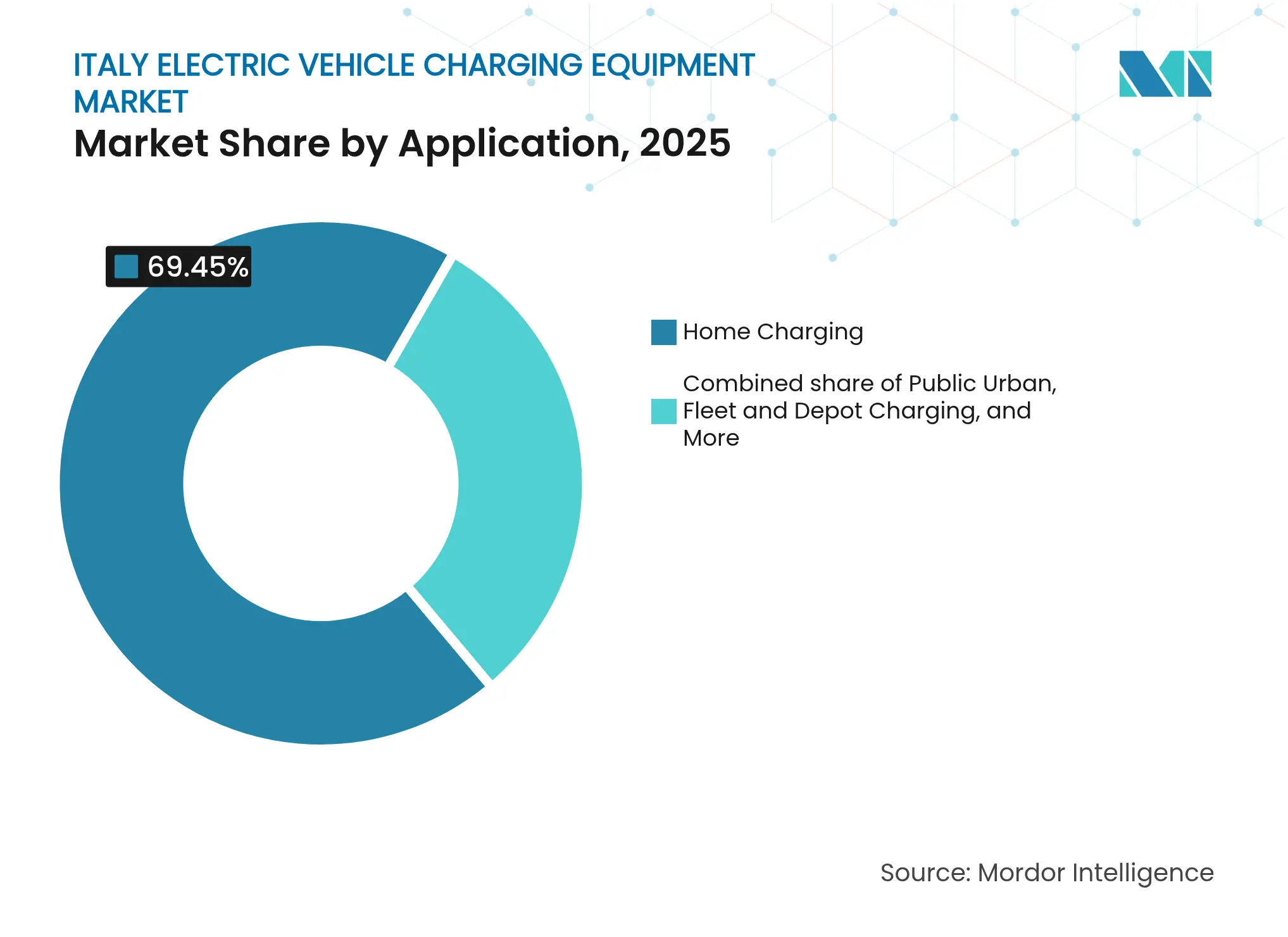

- Por aplicação, o carregamento residencial comandava uma participação de 69,45% do tamanho do mercado de equipamentos de carregamento para veículos elétricos da Itália em 2025, mas o carregamento de frotas e depósitos está posicionado para crescer a uma CAGR de 31,7% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Equipamentos de Carregamento para Veículos Elétricos na Itália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos governamentais de apoio ao imposto de compra e tarifas de estacionamento reduzidas | +2.8% | Nacional, maior adoção na Lombardia, Lácio, Emília-Romanha | Curto prazo (≤ 2 anos) |

| Integração de energias renováveis impulsionando a demanda por carregamento inteligente e sistemas de gestão de energia | +3.1% | Nacional, concentrado nas zonas solares do norte | Médio prazo (2-4 anos) |

| Eletrificação de frotas logísticas gerando pedidos em grande volume | +3.5% | Nacional, ganhos iniciais em Milão, Bolonha, Roma | Médio prazo (2-4 anos) |

| AFIR exigindo densidade de carregadores por kW vendido | +2.6% | Nacional, estrutura de conformidade da UE | Longo prazo (≥ 4 anos) |

| Projetos-piloto bidirecionais de V2G emergentes | +1.3% | Nacional, pilotos no Piemonte, Vêneto, Toscana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Governamentais de Apoio ao Imposto de Compra e Tarifas de Estacionamento Reduzidas

O programa Ecobonus da Itália, renovado em 2024, oferece até EUR 5.000 por veículo elétrico, provocando um aumento de 42% nas solicitações de reembolso durante o primeiro semestre de 2024.[1]Ministério do Ambiente e Segurança Energética da Itália, "Ecobonus 2024," mase.gov.it O estacionamento gratuito ou com desconto para veículos elétricos em Milão, Turim e Bolonha reduz ainda mais o custo total de propriedade, incentivando os indecisos à instalação de carregadores residenciais. Os picos de demanda se concentram nas regiões do norte, mas o limite do fundo de subsídios cria ciclos de compra intermitentes que complicam o planejamento de estoque para fabricantes de equipamentos originais e operadores de pontos de carregamento.

Integração de Energias Renováveis Impulsionando a Demanda por Carregamento Inteligente e Sistemas de Gestão de Energia

As energias renováveis forneceram 43% da matriz elétrica da Itália em 2024, pressionando os operadores de sistemas de distribuição a gerenciar os picos noturnos.[2]Gestore dei Servizi Energetici, "Rapporto Energie Rinnovabili 2024," gse.it A plataforma JuiceNet da Enel X ajusta a velocidade de carregamento em 12.000 pontos residenciais, reduzindo os custos por sessão em 18%. O Pacote de Energia Limpa exige a agregação de resposta à demanda até 2025, favorecendo fornecedores que combinam hardware com software de deslocamento de carga e armazenamento estacionário.

Eletrificação de Frotas Logísticas Gerando Pedidos em Grande Volume

Bolonha inaugurou o primeiro depósito de ônibus totalmente elétrico da Itália em março de 2024, com 51 satélites Kempower alimentando 127 ônibus elétricos. A ATAC de Roma concedeu à Iveco um contrato de 411 ônibus que exige carregamento em depósito em múltiplas baias. Poste Italiane e GLS Italy agora emitem licitações plurianuais de carregamento como serviço, proporcionando utilização previsível que melhora a viabilidade financeira dos projetos.

AFIR Exigindo Densidade de Carregadores por kW Vendido

Em vigor desde abril de 2024, o AFIR exige aproximadamente 110.000 pontos de carregamento público até 2030 e estipula carregadores rápidos de 150 kW a cada 60 km nos corredores da Rede Transeuropeia de Transportes (TEN-T). A Free To X, uma joint venture da NHOA e da Autostrade, comprometeu-se com 100 estações rodoviárias até 2026 com dispensadores de 300-400 kW. Embora a regulamentação elimine o risco de pioneirismo, as penalidades por não conformidade ainda não estão definidas, deixando a fiscalização incerta.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Licenciamento municipal demorado e burocracia de conexão à rede | -1.9% | Nacional, agudo nas regiões do sul | Curto prazo (≤ 2 anos) |

| Alto custo inicial de atualizações de média tensão para locais com >150 kW | -1.4% | Nacional, áreas rurais e redes urbanas mais antigas | Médio prazo (2-4 anos) |

| Aumento da disponibilidade de carregamento residencial reduzindo a utilização dos carregadores públicos | -0.8% | Nacional, centros urbanos do norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Licenciamento Municipal Demorado e Burocracia de Conexão à Rede

Os locais de carregamento rápido público acima de 150 kW enfrentam ciclos de aprovação de 12 a 18 meses, muito superiores ao benchmark de 3 a 6 meses da Alemanha.[3]Enel X Way, "Permitting Survey 2024," enelxway.com As comunidades menores carecem de pessoal especializado, elevando os custos indiretos para EUR 10.000–20.000 por local e corroendo a confiança dos investidores. Uma regra de "consentimento tácito" de 2024 buscou limitar os prazos de licenciamento, mas os municípios frequentemente emitem objeções preliminares para reiniciar a contagem do prazo.

Alto Custo Inicial de Atualizações de Média Tensão para Locais com >150 kW

As conexões de média tensão exigem transformadores e equipamentos de manobra com custo de EUR 100.000–250.000 por local, e as extensões de alimentadores rurais podem elevar os custos totais acima de EUR 500.000. Os subsídios do PNRR excluem as taxas de rede, conferindo às concessionárias integradas como Enel X Way e A2A E-Mobility uma vantagem estrutural sobre os novos entrantes independentes. Uma linha de crédito do Banco Europeu de Investimento (BEI) de EUR 200 milhões lançada em 2024 permanece subutilizada devido a critérios de crédito rigorosos.[4]Banco Europeu de Investimento, "Apoio do BEI à Infraestrutura de Veículos Elétricos," eib.org

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Nível de Carregamento: Densidade de Potência em Depósitos Impulsiona a Adoção da Classe Megawatt

O tamanho do mercado de equipamentos de carregamento para veículos elétricos na Itália para carregadores de Nível 2 dominou com 68,02% de participação em 2025, ancorado pelos tempos de permanência em residências e locais de trabalho que se adequam à potência de saída de 3–50 kW. As unidades ultra-rápidas de 150–350 kW agora flanqueiam as principais rodovias, enquanto o Sistema de Carregamento de Megawatt (MCS) desbloqueia dispensadores acima de 400 kW para depósitos de veículos pesados. A participação do mercado de equipamentos de carregamento para veículos elétricos na Itália para hardware de classe megawatt é marginal hoje, mas espera-se uma CAGR de 30,6% até 2031, à medida que os operadores de frotas priorizam o tempo de rotatividade e a flexibilidade de rotas. As margens de hardware estão se comprimindo; os fornecedores se diferenciam por meio de cabos com resfriamento líquido, gestão térmica ativa e camadas de software compatíveis com OCPP 2.1 que permitem manutenção preditiva.

A clareza regulatória em torno da interoperabilidade IEC 61851 e do padrão MCS da CharIN impulsiona a confiança nas aquisições. O piloto HYC400 da Alpitronic em centros logísticos do norte ilustra as vantagens do pioneirismo em benchmarks de confiabilidade e gestão integrada de carga. A Atlante, apoiada por concessionária de energia, vincula as instalações de megawatt a sistemas de armazenamento de energia em baterias, amortecendo o impacto na rede e arbitrando as variações de preço de energia no atacado.

Por Local de Instalação: Terminais de Transporte Capturam a Demanda de Longa Distância

As garagens residenciais compreenderam 72,88% das unidades implantadas em 2025, refletindo a taxa de habitação própria de 72% da Itália e a prevalência de estacionamento fora da via pública. O crescimento do segmento se modera após 2027, à medida que as residências adequadas se saturam. Os terminais de transporte, aeroportos, portos marítimos e áreas de serviço rodoviário entregam uma CAGR de 28,4% até 2031, impulsionados pelas implantações da IONITY, Atlante e Free To X, que agrupam dispensadores de 150–400 kW a cada 60 km nas rodovias A1, A4 e A14. Esses locais extraem receitas mais elevadas por kWh porque os motoristas valorizam a certeza de tempo, e cafés e varejo adicionam margem incremental.

As unidades públicas na calçada ficam atrás com 12% de utilização versus o limiar de equilíbrio de 25%, pois os residentes com carregamento residencial evitam as opções pagas na rua. As reformas em condomínios permanecem lentas; é necessária uma votação de 75% dos proprietários para obras elétricas em áreas comuns, e muitos edifícios da década de 1970 carecem de capacidade de transformador sobressalente.

Por Aplicação: Carregamento de Frotas e Depósitos Escala Rapidamente

O carregamento residencial representou 69,45% das aplicações em 2025, graças à conveniência noturna e às tarifas reduzidas fora do horário de pico. O carregamento de frotas e depósitos cresce a uma CAGR de 31,7% até 2031, à medida que vans de última milha, ônibus e coaches se eletrificam. O tamanho do mercado de equipamentos de carregamento para veículos elétricos na Itália para soluções de depósito se beneficia de ciclos de operação previsíveis que justificam assinaturas de software de carregamento inteligente e armazenamento no local. Gigantes da logística licitam contratos de carregamento como serviço que transferem o risco de capital para os operadores. As instalações em locais de trabalho preenchem a lacuna para moradores de apartamentos sem vagas dedicadas, enquanto o carregamento urbano público permanece uma necessidade orientada por políticas públicas, em vez de um conjunto de lucros robusto.

O carregamento em corredores rodoviários caminha para a rentabilidade à medida que a utilização aumenta com a penetração dos veículos elétricos. Os operadores integram filas preditivas e pré-condicionamento de baterias para reduzir os tempos de sessão, aumentando o rendimento.

Análise Geográfica

As regiões do norte abrigam 78,40% dos pontos de carregamento público, com a Lombardia sozinha superando 14.500 unidades instaladas no final de 2023. Redes densas, maior PIB per capita e licenças simplificadas ancoram um ciclo virtuoso de investimento. A Itália Central se beneficia da gravidade política de Roma e do turismo da Toscana, atraindo hubs da Atlante e da Shell Recharge ao longo dos corredores turísticos Roma–Florença–Veneza. As regiões do sul lutam com uma implantação em duas velocidades: a infraestrutura escassa desencoraja a adoção de veículos elétricos, e a baixa adoção torna a infraestrutura inviável financeiramente. O PNRR estipula que 40% dos fundos de carregamento sejam destinados ao sul, mas a lentidão no licenciamento e as deficiências da rede atrasam os gastos.

A Sicília e a Sardenha enfrentam desafios específicos de ilhas; interconectores limitados elevam os custos de eletricidade, enquanto a economia do carregamento rápido depende de subsídios. A Terna destina EUR 4 bilhões para o reforço da rede do sul até 2028, mas até lá, muitos locais de 150 kW permanecem em listas de espera. Os contrastes de utilização são marcantes: os carregadores urbanos de Milão operam acima de 20%, enquanto as unidades rurais da Calábria ficam abaixo de 5%. Os corredores transfronteiriços no Passo do Brenner e no Mont Blanc se integram às redes pan-europeias, apoiando o transporte de longa distância e o tráfego de férias. Em comparação com a Alemanha e a França, a Itália ocupa o 17º lugar em carregadores per capita; fechar essa lacuna exige a redução dos prazos de licenciamento e a harmonização das regulamentações municipais.

Cenário Competitivo

O mercado italiano de equipamentos de carregamento para veículos elétricos permanece moderadamente fragmentado. A Enel X Way detinha 31% das tomadas públicas no final de 2023, a Be Charge 18% e a A2A E-Mobility 12%. A integração vertical concede às concessionárias dados privilegiados de rede, conexões prioritárias e venda cruzada de contratos de varejo de eletricidade. A Be Charge aproveita os imóveis dos postos de serviço da Eni e os programas de fidelidade para canalizar clientes legados de combustível para a adoção de veículos elétricos. A A2A co-localiza carregadores com ativos de aquecimento urbano e resíduos para energia, otimizando o uso do terreno.

Os espaços em branco estão nas províncias do sul, nas reformas de condomínios e nos hubs de mobilidade integrada. A Atlante mira os corredores rodoviários com conjuntos de hipercarregadores de 400 kW e armazenamento de energia, compensando as restrições da rede. Os entrantes noruegueses Zaptec e Easee vendem unidades residenciais gerenciadas na nuvem online, subcotando os incumbentes em 25% no preço do hardware. A diferenciação migra do metal para o software: balanceamento dinâmico de carga, manutenção preditiva e roaming OCPP 2.1. O Terra 360 da ABB atende quatro veículos simultaneamente a partir de um único gabinete, melhorando o rendimento por área ocupada.

As margens dos fornecedores se comprimem à medida que o hardware se torna uma commodity; os operadores pivotam para serviços, gestão de energia por assinatura, orquestração de veículo para rede e APIs de agendamento de frotas. Nenhum player único exerce poder de precificação, colocando o poder de barganha nas mãos dos clientes de frotas de alta utilização, em vez dos motoristas de varejo dispersos.

Líderes do Setor de Equipamentos de Carregamento para Veículos Elétricos na Itália

Enel X Way S.r.l.

ABB Ltd

Be Charge (Plenitude)

Atlante (NHOA Group)

Tesla Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: O Grupo ASTM e a IONITY lançaram conjuntamente a primeira estação de carregamento em autoestrada do país, atendendo exclusivamente a veículos elétricos. Esta instalação pioneira está localizada na Área de Estacionamento Les Iles de Brissogne Sud, situada em um trecho de autoestrada supervisionado pela SAV – Società Autostrade Valdostane, uma concessionária sob o guarda-chuva do Grupo ASTM.

- Outubro de 2025: A Wallbox, fornecedora de soluções de carregamento para veículos elétricos e gestão de energia com sede em Barcelona, uniu forças com a fornecedora de energia Hera Comm. Juntas, planejam implantar 58 carregadores rápidos de corrente contínua Supernova de 120 kW em toda a Itália Centro-Norte, com conclusão prevista para o final de 2025.

- Maio de 2025: A Mobilize, marca de mobilidade do Grupo Renault, uniu forças com a Autostrade per l'Italia (ASPI), a principal operadora de autoestradas da Itália. Sua aliança estratégica visa acelerar a adoção da mobilidade sustentável em todo o país. Como resultado principal dessa parceria, uma rede de carregamento abrangente será implantada, com 100 pontos de carregamento ultra-rápido estrategicamente posicionados ao longo das autoestradas da Itália, todos previstos para implantação até 2025.

- Março de 2025: A Kempower, fabricante finlandesa de carregadores rápidos de corrente contínua, uniu forças com a TSG Italia, especialista em infraestrutura de mobilidade, para instalar dois novos locais de carregamento para ônibus elétricos na região italiana de Emília-Romanha.

Escopo do Relatório do Mercado de Equipamentos de Carregamento para Veículos Elétricos na Itália

Os equipamentos de carregamento para veículos elétricos (VE) referem-se ao hardware e aos sistemas associados utilizados para carregar as baterias de veículos elétricos. Esses equipamentos abrangem uma variedade de componentes, incluindo estações de carregamento, conectores, cabos e a eletrônica de potência necessária para converter e fornecer energia elétrica da rede para a bateria do veículo. A implantação dessa infraestrutura é crucial para apoiar a crescente adoção de veículos elétricos e facilitar a transição para um sistema de transporte mais sustentável.

O mercado de equipamentos de carregamento para veículos elétricos na Itália é segmentado por nível de carregamento, local de instalação e aplicação. Por nível de carregamento, o mercado é segmentado em nível 1, nível 2, corrente contínua rápida, ultra-rápido e classe megawatt. Por local de instalação, o mercado é segmentado em residencial, comercial e varejo, municipal público e terminais de transporte. Por aplicação, o mercado é segmentado em residencial, local de trabalho, urbano público, corredor rodoviário e frotas e depósitos. Para cada segmento, o tamanho do mercado e as previsões são fornecidos em termos de receita (USD).

| Nível 1 (Até 3 kW) |

| Nível 2 (3 a 50 kW) |

| Corrente Contínua Rápida (50 a 150 kW) |

| Ultra-Rápido (150 a 350 kW) |

| Classe Megawatt (Acima de 350 kW) |

| Residencial |

| Comercial e Varejo |

| Municipal Público |

| Terminais de Transporte (Aeroportos, Portos) |

| Carregamento Residencial |

| Carregamento no Local de Trabalho |

| Carregamento Urbano Público |

| Carregamento Rápido em Corredor Rodoviário/Em Rota |

| Carregamento de Frotas e Depósitos |

| Por Nível de Carregamento | Nível 1 (Até 3 kW) |

| Nível 2 (3 a 50 kW) | |

| Corrente Contínua Rápida (50 a 150 kW) | |

| Ultra-Rápido (150 a 350 kW) | |

| Classe Megawatt (Acima de 350 kW) | |

| Por Local de Instalação | Residencial |

| Comercial e Varejo | |

| Municipal Público | |

| Terminais de Transporte (Aeroportos, Portos) | |

| Por Aplicação | Carregamento Residencial |

| Carregamento no Local de Trabalho | |

| Carregamento Urbano Público | |

| Carregamento Rápido em Corredor Rodoviário/Em Rota | |

| Carregamento de Frotas e Depósitos |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da oportunidade de equipamentos de carregamento na Itália até 2031?

O mercado de equipamentos de carregamento para veículos elétricos na Itália tem projeção de atingir USD 1,17 bilhão até 2031, ante USD 0,63 bilhão em 2026.

Com que rapidez a infraestrutura de carregamento público está se expandindo na Itália?

Os carregadores públicos instalados estão crescendo a uma CAGR de 13,02% para atingir aproximadamente 110.000 unidades até 2031, impulsionados pelos mandatos do AFIR e pelo financiamento do PNRR.

Qual nível de carregamento domina as instalações atuais?

As unidades de Nível 2 (3-50 kW) detêm 68,02% das implantações, principalmente em residências e locais de trabalho onde os veículos ficam estacionados durante a noite.

Qual segmento crescerá mais rapidamente até 2031?

O carregamento de frotas e depósitos tem projeção de expansão a uma CAGR de 31,7%, à medida que operadores de ônibus, vans e caminhões se eletrificam.

Por que as regiões do sul estão ficando atrás do norte?

Filas de licenciamento mais longas, redes mais fracas e menor adoção de veículos elétricos criam uma implantação em duas velocidades, apesar dos subsídios destinados.

Quem lidera a rede de carregamento público da Itália?

A Enel X Way responde por 31% das tomadas públicas, seguida pela Be Charge e A2A E-Mobility, mas nenhum player único exerce poder de precificação.

Página atualizada pela última vez em: