Taille et part du marché de l'alfalfa en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

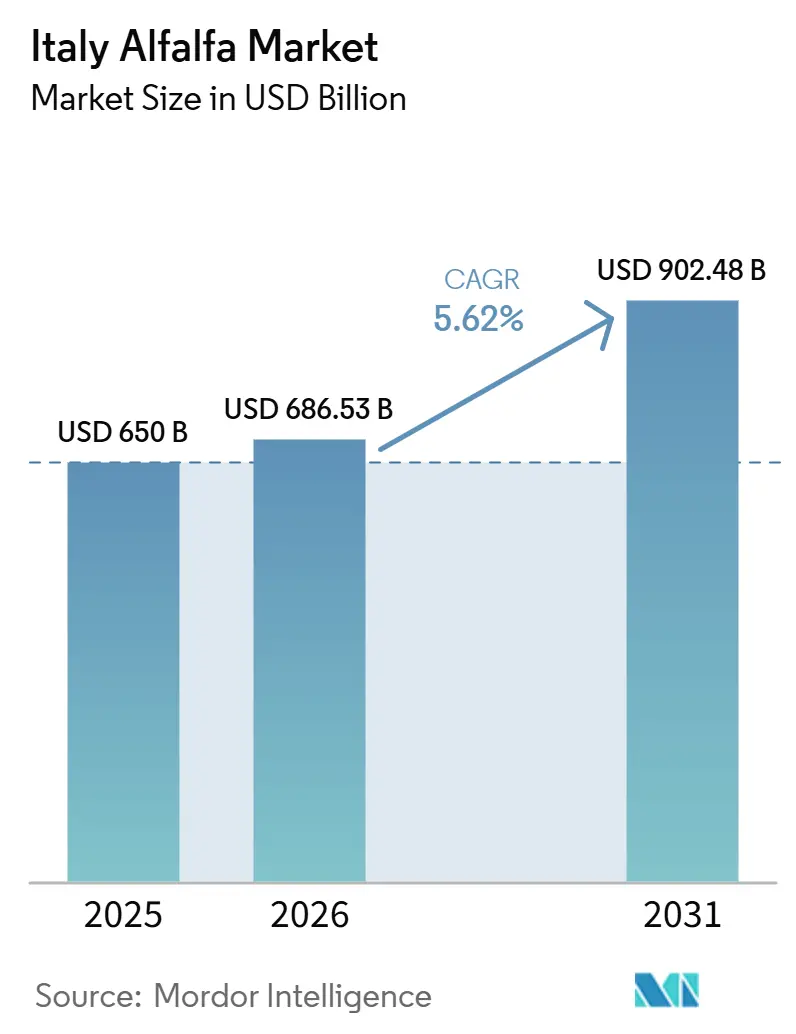

| Taille du marché de l'année de base (2025) | 650 Milliards de dollars |

| Taille du Marché (2026) | 686.53 Milliards de dollars |

| Taille du Marché (2031) | 902.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'alfalfa en Italie par Mordor Intelligence

La taille du marché de l'alfalfa en Italie devrait augmenter de 650 milliards USD en 2025 à 686,53 milliards USD en 2026 et atteindre 902,48 milliards USD d'ici 2031, avec un CAGR de 5,62 % entre 2026 et 2031. L'Italie est le deuxième producteur européen de fourrage déshydraté, avec une production nationale atteignant 970 000 tonnes métriques en 2024, contre 585 000 tonnes métriques une décennie plus tôt. Une part importante de la demande provient de la chaîne d'approvisionnement des fromages à Appellation d'Origine Protégée (AOP), car les réglementations du Parmigiano Reggiano exigent du foin local dans le mélange alimentaire et interdisent l'ensilage, liant directement l'utilisation de l'alfalfa à la production laitière certifiée. Le marché bénéficie également d'une base de transformation dense dans le nord de l'Italie, où les usines de déshydratation, les coopératives et les exploitations laitières opèrent à proximité immédiate, soutenant un débouché régulier. La demande à l'exportation apporte un soutien supplémentaire, car l'alfalfa déshydratée italienne occupe une position solide sur les marchés du Golfe, et l'Italie est le seul pays européen autorisé à exporter de l'alfalfa vers la Chine. Les perspectives du marché de l'alfalfa en Italie restent positives, bien que le stress hydrique dans la vallée du Pô, les coûts énergétiques liés au séchage et les perturbations des routes d'exportation puissent affecter les marges et la stabilité opérationnelle.

Points clés du rapport

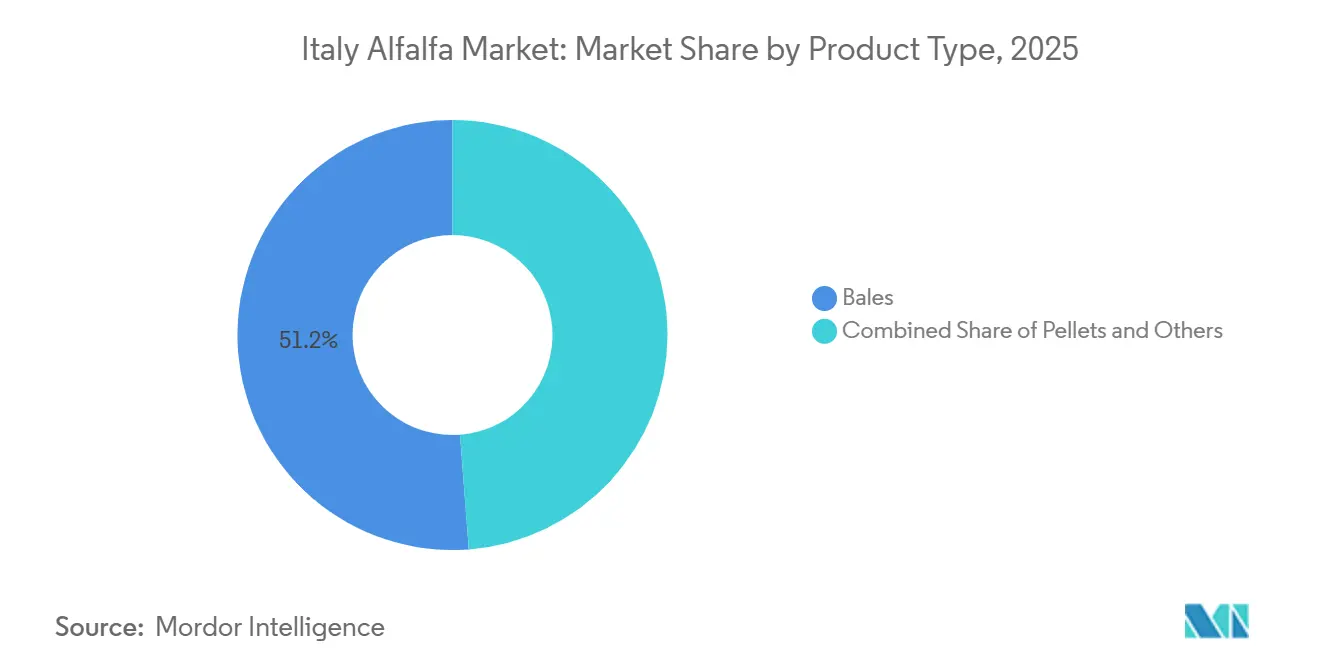

- Par type de produit, les balles représentaient 51,2 % de la part du marché de l'alfalfa en Italie en 2025, tandis que les granulés constituaient le type de produit à la croissance la plus rapide avec un CAGR de 8,0 % entre 2026 et 2031.

- Par application, l'alimentation des vaches laitières représentait 62,3 % de la part du marché de l'alfalfa en Italie en 2025, tandis que l'alimentation des volailles enregistrait le CAGR prévisionnel le plus élevé à 8,8 % entre 2026 et 2031.

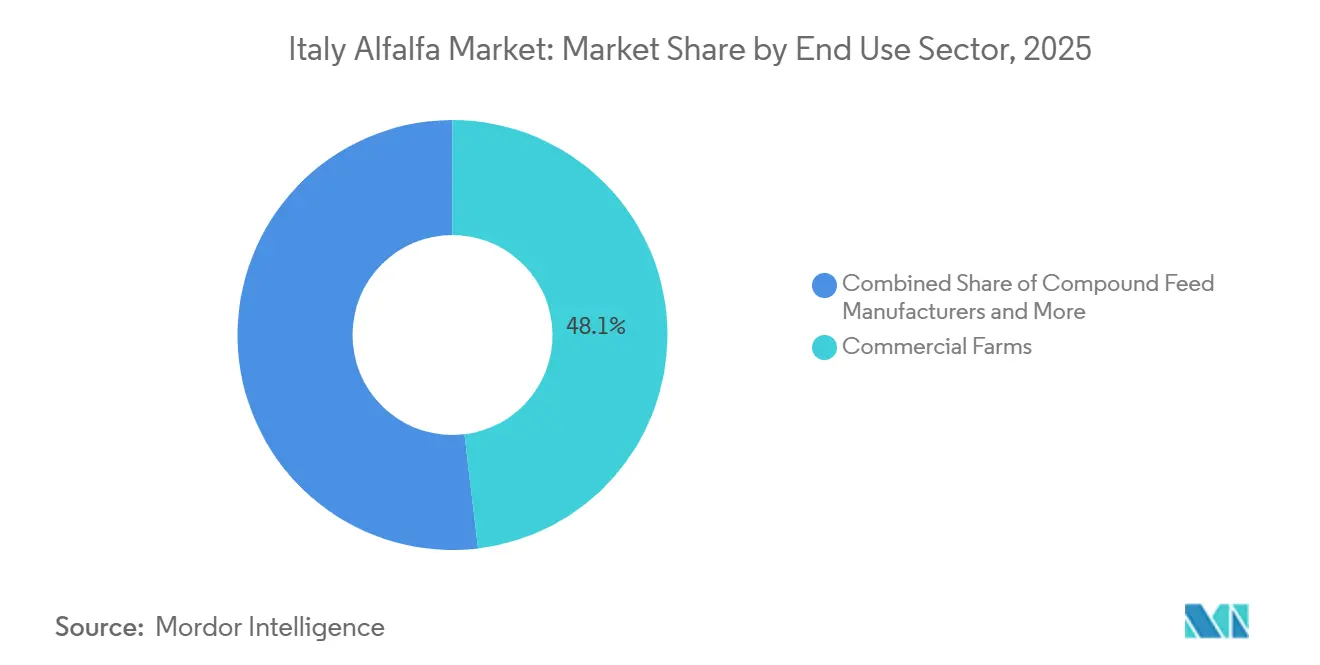

- Par secteur d'utilisation finale, les exploitations commerciales représentaient 48,1 % de la taille du marché de l'alfalfa en Italie en 2025, tandis que les propriétaires d'animaux domestiques et de loisirs devraient croître à un CAGR de 7,1 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'alfalfa en Italie

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences de qualité fourragère du Parmigiano Reggiano et du Grana Padano | +0.9% | Émilie-Romagne, Lombardie et provinces de Mantoue | Moyen terme (2-4 ans) |

| Densité du cheptel laitier de la vallée du Pô et débouché fourrager stable | +0.8% | Nord de l'Italie, avec des retombées secondaires vers le centre de l'Italie | Court terme (≤ 2 ans) |

| Utilisation des usines de déshydratation du nord de l'Italie et approvisionnement coopératif | +0.6% | Nord de l'Italie, avec quelques pôles dans le centre de l'Italie | Court terme (≤ 2 ans) |

| Soutien à la rotation PAC pour les cultures protéiques | +0.5% | Italie et zones de cultures de l'UE au sens large, avec des gains précoces dans la vallée du Pô et les plaines des Marches | Moyen terme (2-4 ans) |

| Attrait des exportations via les circuits d'alimentation méditerranéens et du Golfe | +0.6% | National, avec accès portuaire depuis Ravenne, Gênes et Trieste | Moyen terme (2-4 ans) |

| Prime de traçabilité pour l'alfalfa déshydratée à teneur en protéines vérifiée | +0.4% | Mondial, avec une demande des États du Golfe, du Japon et de la Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exigences de qualité fourragère du Parmigiano Reggiano et du Grana Padano

Le marché de l'alfalfa en Italie dispose d'une base de demande stable car la production de fromages premium à Appellation d'Origine Protégée (AOP) dépend de la qualité du fourrage sec plutôt que des fluctuations à court terme des prix des aliments. Les réglementations du Parmigiano Reggiano exigent que les vaches reçoivent au moins 50 % de leur matière sèche fourragère sous forme de foin produit localement, et l'ensilage n'est pas autorisé dans la ration alimentaire. Cette exigence lie directement les achats d'alfalfa à la production fromagère et limite la capacité des producteurs à substituer l'alfalfa par des alternatives de moindre qualité. Selon Great Italian Food Trade en 2024, 66 % des 4,07 millions de meules de Parmigiano Reggiano produites provenaient de troupeaux nourris principalement à l'alfalfa, reflétant le lien direct entre la production fromagère certifiée et la demande en fourrage. Le Grana Padano dépend également d'un fourrage sec fiable, de sorte que le système laitier du nord dans son ensemble continue de soutenir un débouché récurrent pour l'alfalfa, même là où les réglementations alimentaires ne sont pas identiques. À mesure que les exportations agroalimentaires italiennes ont progressé, la croissance du commerce des fromages AOP a encore soutenu l'approvisionnement en fourrage conforme au sein du marché de l'alfalfa en Italie.

Densité du cheptel laitier de la vallée du Pô et débouché fourrager stable

Le marché est étroitement lié à la vallée du Pô, car la région combine de grands cheptels laitiers, une demande fourragère constante et de courtes distances de transport entre les exploitations et les transformateurs. Les données agronomiques pour l'Émilie-Romagne indiquent que les champs d'alfalfa bien gérés produisent 10 à 12 tonnes métriques de matière sèche par hectare avec 5 à 7 coupes par saison, soutenant un débit régulier des usines lorsque les conditions météorologiques sont favorables. La déshydratation locale dans les 48 heures suivant la coupe contribue à maintenir les niveaux de protéines et de carotène, donnant aux transformateurs nationaux un avantage sur les matières importées qui passent plus de temps en transit. L'adoption de systèmes d'alimentation en ration totale mélangée dans les grands troupeaux a également soutenu la demande de fourrage à teneur en protéines constante, car la précision de la ration est plus critique dans les opérations laitières à haut rendement. Cela lie le marché de l'alfalfa en Italie à la modernisation des troupeaux plutôt que de le confiner à la demande fourragère traditionnelle. Le secteur agricole, forestier et de la pêche en Italie a généré 80,1 milliards EUR (86,9 milliards USD) de production en 2025, et cette économie agricole plus large a continué de soutenir l'investissement laitier et la capacité d'approvisionnement en aliments.

Soutien à la rotation PAC pour les cultures protéiques dans les principales zones de cultures

Le marché bénéficie du soutien de la Politique Agricole Commune (PAC) de l'UE, qui renforce l'intérêt financier d'inclure l'alfalfa dans les rotations de cultures. En vertu des règles de Conditionnalité de Base et de Conformité Agricole (BCAA) 7 appliquées à partir de 2024, les exploitations dont plus de 75 % des terres arables sont consacrées aux cultures fourragères et herbacées sont exemptées des exigences de rotation plus strictes, contribuant à préserver les surfaces fourragères dédiées dans les zones de production établies. Début 2025, le MASAF a précisé que les agriculteurs pouvaient passer des exigences de rotation aux exigences de diversification sans clôturer les engagements de 2024, réduisant ainsi la pression administrative pour les producteurs souhaitant poursuivre la production d'alfalfa. Les propriétés fixatrices d'azote de l'alfalfa réduisent l'utilisation d'engrais synthétiques et s'alignent sur les objectifs des éco-régimes qui récompensent la gestion des sols et la réduction des intrants, rendant la culture plus compétitive par rapport aux cultures de rente annuelles dans la planification agricole. Le contrat-cadre de filière approuvé pour AIFE (Associazione Italiana Foraggi Essiccati) en décembre 2024 a encore renforcé les relations producteur-transformateur dans des conditions commerciales plus claires, soutenant la continuité sur l'ensemble du marché de l'alfalfa en Italie.

Attrait des exportations via les circuits d'alimentation méditerranéens et du Golfe premium

Le marché de l'alfalfa en Italie présente une dimension exportatrice qui soutient un positionnement premium au-delà de l'utilisation nationale dans l'élevage. La demande du Golfe a pris de l'importance après que les Émirats arabes unis ont interdit les importations de semences d'alfalfa en 2024 et se sont orientés vers une interdiction de la production nationale à partir de 2027, augmentant la dépendance aux importations pour un fourrage de qualité. AIFE et AEFA (Asociación Española de Fabricantes de Alfalfa) ont conjointement lancé une campagne promotionnelle de trois ans courant de 2024 à 2026, financée par l'UE, d'une valeur de 1,18 million EUR (1,3 million USD), pour élargir l'accès au marché au Japon, au Vietnam, en Indonésie et à Taïwan[1]Source : Azienda Agricola, "Un important projet européen pour la valorisation des fourrages séchés et déshydratés est en cours," fllilodi.it. Ce programme soutient les exigences de traçabilité que de nombreux acheteurs privilégient lorsqu'ils paient des prix premium pour du fourrage déshydraté. L'effondrement fin 2025 d'un grand exportateur nord-américain de foin a en outre indiqué que les fournisseurs italiens et européens au sens large gagnaient du terrain dans les circuits premium outre-mer où les délais de livraison et la vérification des protéines sont des critères d'achat essentiels.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence avec les cultures irriguées à haute valeur ajoutée dans le nord de l'Italie | -0.7% | Nord de l'Italie, notamment les plaines irriguées de la vallée du Pô | Court terme (≤ 2 ans) |

| Pression sur l'allocation de l'eau et risque de chaleur estivale dans la vallée du Pô | -0.8% | Nord de l'Italie, avec des retombées vers le centre de l'Italie lors des années de sécheresse | Moyen terme (2-4 ans) |

| Sensibilité aux coûts du carburant et du séchage pour les installations de déshydratation | -0.5% | Italie, concentrée en Émilie-Romagne et en Vénétie | Court terme (≤ 2 ans) |

| Production méridionale fragmentée et qualité fourragère inégale | -0.4% | Sud de l'Italie et les îles, avec des retombées limitées vers le centre de l'Italie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression sur l'allocation de l'eau et risque de chaleur estivale dans la vallée du Pô

Le risque opérationnel le plus significatif sur le marché de l'alfalfa en Italie provient de la disponibilité de l'eau dans la vallée du Pô, où la production et la transformation sont concentrées. Les fluctuations de la disponibilité en eau affectent les calendriers de coupe, la régularité des rendements et la capacité des exploitations à approvisionner les usines de déshydratation dans les délais. À l'été 2025, le Consortium d'irrigation d'Emilia Centrale a reçu 200 à 300 demandes d'eau d'urgence par jour de la part d'utilisateurs agricoles, alors que le stress sur le fleuve Pô revenait. Chaque coupe manquée réduit le volume saisonnier de matière sèche et répartit les frais fixes de l'usine sur un nombre inférieur de tonnes métriques, affaiblissant les marges sur le marché de l'alfalfa en Italie. Les dommages aux sols liés aux inondations des deux années précédentes ont également réduit la fertilité dans les zones de production principales, ajoutant une incertitude supplémentaire aux performances des champs.

Sensibilité aux coûts du carburant et du séchage pour les installations de déshydratation

Le marché dépend de la déshydratation, car le fourrage fraîchement coupé nécessite un séchage contrôlé pour produire des granulés et des balles stables à la conservation destinés aux acheteurs laitiers et à l'exportation. Agricole Forte a identifié le séchage à air chaud au gaz comme la méthode standard utilisée pour préserver les protéines, le carotène et les vitamines tout en réduisant l'humidité à entre 10 % et 12 %. Cela fait des coûts du gaz naturel une variable directe dans les marges des transformateurs, en particulier dans les usines sans systèmes énergétiques alternatifs. L'Émilie-Romagne, où une grande partie de la capacité de déshydratation est localisée, a également enregistré les coûts saisonniers du gaz les plus élevés du pays, concentrant l'impact des coûts dans une région productrice principale. Certains transformateurs bénéficient d'une protection partielle grâce à des systèmes photovoltaïques, au biogaz ou à des intrants de combustion alternatifs, et les travaux de certification ISO 14044 dans l'ensemble de la chaîne d'approvisionnement fournissent un cadre pour les futurs investissements en efficacité énergétique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les balles dominent la production tandis que la demande en granulés s'accélère

Les balles représentaient 51,2 % du marché de l'alfalfa en Italie en 2025, reflétant le rôle dominant de l'approvisionnement direct des exploitations laitières du nord de l'Italie. La répartition de la production nationale 2024 de l'AIFE, soit 65 % de balles et 35 % de granulés, indique la même préférence générale de format dans l'ensemble de la chaîne du fourrage déshydraté. Les grandes balles restent pratiques pour les exploitations qui achètent en volume et utilisent des livraisons régulières dans le cadre d'arrangements coopératifs ou d'approvisionnement à terme. Dans ces systèmes, la moindre complexité de manutention importe davantage que la compacité, car le débit est élevé et les routines de stockage sont déjà organisées autour de la réception des balles. Les cubes jouent un rôle plus modeste mais utile pour les élevages équins et les petits opérateurs d'élevage qui préfèrent un contrôle des portions plus facile et une manutention plus propre.

Les granulés constituent le type de produit à la croissance la plus rapide sur le marché de l'alfalfa en Italie avec un CAGR prévisionnel de 8,0 % de 2026 à 2031, car ils sont plus compatibles avec les systèmes d'alimentation automatisés et le mélange d'aliments standardisé que les formats de balles en vrac. Les fabricants d'aliments composés et les grandes étables utilisent des granulés lorsqu'ils nécessitent un dosage en protéines plus précis, un stockage plus dense et un déplacement plus simple à travers les systèmes mécaniques. Les balles compressées restent plus pertinentes pour le commerce d'exportation car l'efficacité des conteneurs et l'économie du fret s'améliorent avec une densité en vrac plus élevée. En conséquence, le mix produit s'élargit progressivement plutôt que de s'éloigner entièrement des balles. L'application de traçabilité des cultures en temps réel de Gruppo Carli et la capacité de traitement annuelle de 140 000 tonnes métriques de l'entreprise démontrent comment les fournisseurs construisent un positionnement produit étayé par des données pour les ventes de granulés premium sur les marchés extérieurs.

Par application : les chaînes laitières AOP ancrent une position dominante et défendable

L'alimentation des vaches laitières représentait 62,3 % du marché de l'alfalfa en Italie en 2025, en faisant l'application dominante par la demande. Cette part n'est pas uniquement déterminée par les effectifs du cheptel. Les réglementations alimentaires dans la zone Parmigiano Reggiano exigent du foin local et interdisent l'ensilage, maintenant le fourrage sec conforme au cœur de la production laitière. La zone exige également que la majeure partie du fourrage soit approvisionnée dans la zone de production, liant les achats aux chaînes d'approvisionnement locales plutôt qu'aux marchés spot mondiaux. Des recherches publiées en 2025 ont établi un lien entre les grands troupeaux de Parmigiano Reggiano utilisant des systèmes d'alimentation en ration totale mélangée et de meilleurs résultats en termes de composition du lait, soutenant l'utilisation continue de fourrage à teneur en protéines constante. La combinaison de la réglementation, de l'échelle du troupeau et des exigences de qualité du lait fait du secteur laitier l'application la plus stable au sein du marché de l'alfalfa en Italie.

L'alimentation des volailles est le segment d'application à la croissance la plus rapide, avec un CAGR prévisionnel de 8,8 % entre 2026 et 2031. La croissance est portée par l'inclusion croissante de granulés d'alfalfa dans les rations des poulets de chair et des poules pondeuses à mesure que les intégrateurs italiens reconstituaient leurs troupeaux. Un facteur clé est la performance pigmentaire, car les caroténoïdes naturels présents dans l'alfalfa déshydratée améliorent la couleur de la peau et soutiennent une valeur produit plus élevée, une exigence de plus en plus spécifiée par les grands acheteurs de la grande distribution et de la restauration en Italie et sur les marchés d'exportation du Golfe. À mesure que la production italienne de poulets de chair augmente, l'alfalfa déshydratée est utilisée plus fréquemment comme ingrédient à double usage pour la fourniture de protéines et de pigments. L'alimentation équine et l'alimentation des petits ruminants restent plus modestes en volume mais commandent des prix premium, notamment pour les grades de granulés certifiés feuilles et sans poussière fournis par les pôles d'élevage équin d'Émilie-Romagne. L'alimentation des camélidés et autres animaux d'élevage reste un débouché de niche mais en croissance dans les exploitations liées à l'agritourisme en Toscane et en Ombrie.

Par secteur d'utilisation finale : les propriétaires d'animaux de loisirs stimulent la demande premium au-delà de l'agriculture commerciale

Les exploitations commerciales représentaient 48,1 % du marché de l'alfalfa en Italie en 2025, car les grandes opérations laitières et d'élevage achètent à grande échelle et s'appuient sur un approvisionnement planifié plutôt que sur des achats occasionnels. Le contrat-cadre formel de l'AIFE reconnu par le MASAF en décembre 2024 a contribué à renforcer les liens producteur-transformateur-exploitation et a fourni des règles de transaction plus claires dans l'ensemble de la chaîne d'approvisionnement. Cela bénéficie aux exploitations commerciales en améliorant la visibilité sur la qualité, les délais de livraison et les conditions d'approvisionnement lorsque la planification des aliments est liée aux calendriers de production laitière. Les fabricants d'aliments composés constituent le prochain groupe d'utilisation finale le plus important, car ils nécessitent des niveaux constants de protéines brutes et des matières premières standardisées pour le mélange industriel. Les données 2024 de l'AIFE ont établi la teneur moyenne en protéines de l'alfalfa déshydratée italienne à 18 %, ce qui soutient cette voie de fabrication standardisée.

Les propriétaires d'animaux domestiques et de loisirs devraient croître à un CAGR de 7,1 % de 2026 à 2031, ce qui en fait le segment d'utilisation finale à la croissance la plus rapide sur le marché de l'alfalfa en Italie. Cette demande est liée à la grande population d'animaux de compagnie en Italie et aux achats premium croissants pour les lapins, les petits mammifères et les soins équins de loisir. Les petits conditionnements, les allégations de qualité de marque et la distribution au détail spécialisée sont plus pertinents dans ce segment que le prix en vrac par tonne métrique. Les consommateurs italiens ont dépensé 451 millions EUR (489 millions USD) en aliments pour animaux de compagnie via les canaux en ligne en 2024, ce canal ayant progressé à un taux annuel moyen de 16 % sur trois ans, facilitant l'accès aux produits spécialisés à base de fourrage. Les fabricants d'aliments pour animaux de compagnie et de nutrition spécialisée restent une catégorie d'utilisation finale distincte, car ils achètent des volumes industriels et nécessitent des contrôles documentés des contaminants et des ingrédients à des fins de formulation et d'étiquetage.

Analyse géographique

Le nord de l'Italie détenait une part majeure du marché de l'alfalfa en Italie en 2025, reflétant la force combinée de la région en termes de densité du cheptel, de capacité de transformation et de demande laitière certifiée. Une grande partie de l'infrastructure de déshydratation du pays est concentrée en Émilie-Romagne, en Vénétie et en Lombardie, où les coopératives laitières et les transformateurs de fourrage opèrent à proximité immédiate. Cette concentration soutient des délais de collecte plus courts, un débit plus régulier et une meilleure adéquation avec les calendriers de production laitière AOP. Cependant, la même concentration crée un risque partagé, car le stress hydrique et l'inflation énergétique affectent à la fois les champs et les usines de transformation au sein du même périmètre opérationnel. Les exigences alimentaires du Parmigiano Reggiano et du Grana Padano maintiennent les schémas d'approvisionnement ancrés dans cette région, renforçant la position de leader du nord de l'Italie sur le marché de l'alfalfa en Italie.

Le centre de l'Italie reste une partie de taille intermédiaire du marché de l'alfalfa en Italie, avec une activité répartie entre la Toscane, l'Ombrie, les Marches et le Latium. La région alterne couramment l'alfalfa avec les céréales et opère avec des tailles d'exploitation moyennes inférieures à celles de la vallée du Pô. Le site de Ponzano Romano de Gruppo Carli dans le Latium, qui traite 40 000 tonnes métriques de fourrage par an, démontre que la région peut soutenir une production commerciale de balles et de granulés lorsque l'investissement des transformateurs est présent[2]Source : Gruppo Carli, "Fourrage et céréales biologiques sur les rives du Tibre," gruppocarli.com. La position du centre de l'Italie sur le marché pourrait encore s'améliorer si les avancées en génétique des semences tolérantes à la sécheresse améliorent la stabilité des rendements dans les zones soumises au stress hydrique.

Le sud de l'Italie est une zone de croissance émergente sur le marché de l'alfalfa en Italie, soutenue par l'expansion progressive des surfaces irriguées et un mix d'élevage plus large dans des régions telles que les Pouilles, la Basilicate et la Calabre. La base reste plus modeste que dans le nord, et les structures agricoles fragmentées continuent de rendre difficile le maintien d'une qualité constante. La couverture limitée en déshydratation réduit également l'accès aux grades de produits premium et aux circuits d'exportation que les fournisseurs certifiés du nord utilisent plus facilement. Les îles restent une partie de niche du marché, servant principalement la demande locale en élevage avec des balles fraîches ou séchées au soleil plutôt qu'une production déshydratée à grande échelle. Les tendances générales de sécheresse méditerranéenne continueront de façonner la variabilité de la production dans les régions méridionales et insulaires. Si l'infrastructure d'irrigation et l'approvisionnement coopératif s'améliorent, le sud de l'Italie et les îles auront une plus grande opportunité d'accroître leur part du marché de l'alfalfa en Italie au fil du temps.

Paysage concurrentiel

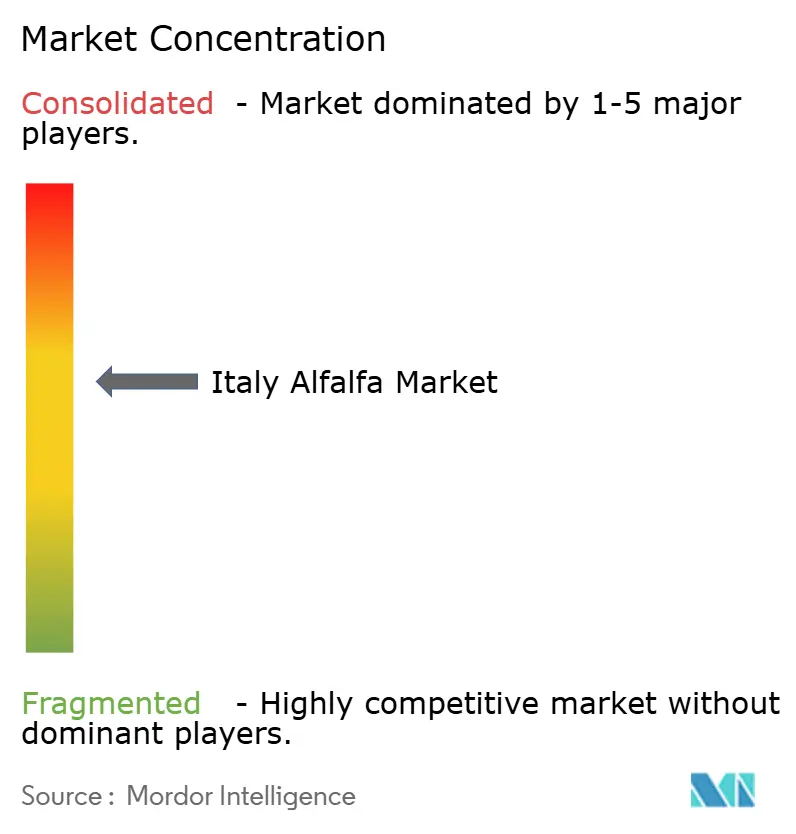

Le marché de l'alfalfa en Italie est resté modérément concentré en 2025, les cinq premiers acteurs représentant une part majeure du chiffre d'affaires total. Les coopératives nationales et les transformateurs familiaux ont maintenu une position solide dans le nord de l'Italie, où l'approvisionnement local, les relations laitières et l'accès aux usines étaient aussi importants que l'échelle. Les acteurs internationaux ont ajouté de la flexibilité d'approvisionnement en combinant des programmes d'approvisionnement italiens et méditerranéens plus larges pour les clients à l'exportation. Ce mix a maintenu le marché de l'alfalfa en Italie compétitif, tout en permettant aux fournisseurs établis de construire des forces régionales ou de canal claires.

Gruppo Carli a renforcé sa position grâce à des investissements dans la durabilité et la traçabilité plutôt que dans le seul volume. Ses travaux de certification ISO 14044 avec DNV ont couvert 23 entreprises membres de l'AIFE, 150 000 tonnes métriques et 8 000 hectares, et ont établi une base d'émissions vérifiée de 272 kg d'équivalent CO2 par tonne pour la chaîne d'approvisionnement italienne d'alfalfa séchée. L'entreprise a également utilisé son application de traçabilité des cultures en temps réel pour soutenir l'assurance des clients lors des visites d'acheteurs internationaux, liant le contrôle de l'origine à la tarification premium. Caviro Extra S.p.A. a bénéficié de la plateforme plus large du Groupe Caviro, notamment 12 millions EUR (13 millions USD) d'investissements ESG en 2024, qui ont soutenu la cohérence de la qualité et le positionnement en économie circulaire [3]Source : Gruppo Caviro, "Caviro publie son rapport de durabilité 2024 : plus de 12 millions EUR investis dans des projets ESG," caviro.com. Al Dahra ACX Global Inc. et Alfalfa Monegros SL ont rivalisé grâce à la continuité de l'approvisionnement pour les acheteurs du Golfe et d'Asie nécessitant un approvisionnement en protéines fiable lors des années de sécheresse et des perturbations des routes.

Les fournisseurs plus modestes ont conservé la possibilité de concurrencer sur le marché de l'alfalfa en Italie en se concentrant sur les gammes de produits biologiques, spécialisés ou prêts à la vente au détail. Agricole Forte et Vitagri Srl s'orientaient déjà dans cette direction avec des offres déshydratées de marque et un positionnement axé sur la qualité. Une opportunité supplémentaire existait dans l'alfalfa biologique à teneur en protéines vérifiée pour les exploitations d'élevage biologiques certifiées, où les exigences de conformité fourragère peuvent soutenir une tarification premium. Le retrait d'un grand exportateur nord-américain fin 2025 a également indiqué que les niches d'exportation premium pourraient devenir plus accessibles pour les fournisseurs italiens en 2026 et au-delà.

Leaders du secteur de l'alfalfa en Italie

Gruppo Carli

Al Dahra ACX Global Inc.

Alfalfa Monegros SL

Caviro Extra S.p.A.

AIFE (Associazione Italiana Foraggi Essiccati)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Contento Trade srl a lancé le projet Alfaproind, avec AIFE et Filiera Italiana Foraggi fournissant de l'alfalfa fraîche. Le projet vise à développer de nouvelles applications à base d'alfalfa dans la nutrition humaine, l'alimentation animale, les nutraceutiques, les bioplastiques et les biocarburants. EIT Food a financé 70 % de la valeur totale du projet de 1 million EUR (1,08 million USD). L'initiative indique une évolution progressive vers des utilisations en aval à plus haute valeur ajoutée au-delà de l'alimentation animale standard.

- Novembre 2025 : AIFE et Filiera Italiana Foraggi ont participé au Congrès mondial de l'alfalfa à Reims en tant que membre central du comité d'organisation. Cela a donné à l'Italie une visibilité accrue dans un forum mondial majeur pour le secteur de l'alfalfa et a soutenu le positionnement du fourrage déshydraté italien comme référence en matière de qualité et de durabilité.

- Novembre 2025 : Gruppo Carli a participé à la Foire internationale de l'élevage de Crémone 2025, renforçant sa visibilité auprès des acheteurs laitiers et d'élevage du nord de l'Italie et consolidant sa présence commerciale dans la principale région de demande fourragère du pays.

Périmètre du rapport sur le marché de l'alfalfa en Italie

Le foin d'alfalfa est obtenu à partir de la plante d'alfalfa, également connue sous le nom de luzerne et Medicago sativa. Elle est cultivée comme culture fourragère importante et est largement utilisée dans la nutrition animale en raison de sa haute teneur en protéines et de sa valeur fourragère.

Le marché de l'alfalfa en Italie est segmenté par type de produit (balles, granulés, cubes et balles compressées), par application (alimentation des vaches laitières, alimentation des bovins à viande, alimentation des volailles, alimentation équine, alimentation des petits ruminants, alimentation des camélidés et autres animaux d'élevage), par secteur d'utilisation finale (exploitations commerciales, fabricants d'aliments composés, propriétaires d'animaux domestiques et de loisirs, et aliments pour animaux de compagnie et nutrition spécialisée). La taille du marché et les prévisions sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Balles |

| Granulés |

| Cubes |

| Balles compressées |

| Alimentation des vaches laitières |

| Alimentation des bovins à viande |

| Alimentation des volailles |

| Alimentation équine |

| Alimentation des petits ruminants |

| Alimentation des camélidés et autres animaux d'élevage |

| Exploitations commerciales |

| Fabricants d'aliments composés |

| Propriétaires d'animaux domestiques et de loisirs |

| Aliments pour animaux de compagnie et nutrition spécialisée |

| Par type de produit | Balles |

| Granulés | |

| Cubes | |

| Balles compressées | |

| Par application | Alimentation des vaches laitières |

| Alimentation des bovins à viande | |

| Alimentation des volailles | |

| Alimentation équine | |

| Alimentation des petits ruminants | |

| Alimentation des camélidés et autres animaux d'élevage | |

| Par secteur d'utilisation finale | Exploitations commerciales |

| Fabricants d'aliments composés | |

| Propriétaires d'animaux domestiques et de loisirs | |

| Aliments pour animaux de compagnie et nutrition spécialisée |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'alfalfa en Italie en 2026 ?

Le marché de l'alfalfa en Italie est évalué à 650 milliards USD en 2025 et devrait atteindre 902,5 milliards USD d'ici 2031 à un CAGR de 5,6 %.

Pourquoi la demande laitière est-elle si importante pour les ventes d'alfalfa en Italie ?

L'alimentation des vaches laitières représentait 62,3 % de la demande de 2025 car les réglementations alimentaires du Parmigiano Reggiano exigent du foin local et n'autorisent pas l'ensilage, ce qui maintient les achats de fourrage conforme à un niveau stable.

Quel format de produit domine la demande en Italie ?

Les balles ont dominé avec 51,2 % du chiffre d'affaires 2025 car elles restent pratiques pour les exploitations laitières à haut volume avec des livraisons directes régulières.

Quels sont les principaux risques affectant la croissance jusqu'en 2031 ?

Le stress hydrique dans la vallée du Pô, la hausse des coûts énergétiques de séchage et les perturbations des routes d'exportation sont les principaux risques car ils affectent à la fois la production en champ et les marges des transformateurs.

Dernière mise à jour de la page le: