Taille et part du marché des isoflavones

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 765.32 Millions de dollars américains |

| Taille du Marché (2031) | 934.72 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.08% CAGR |

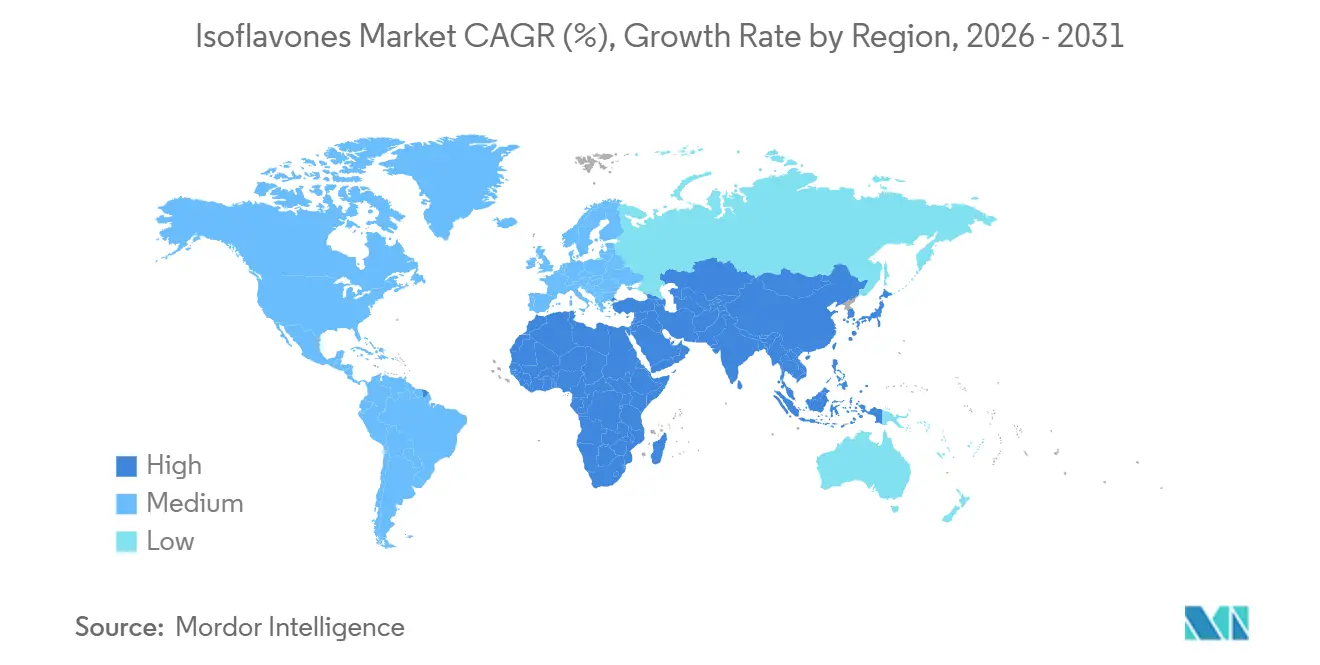

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des isoflavones par Mordor Intelligence

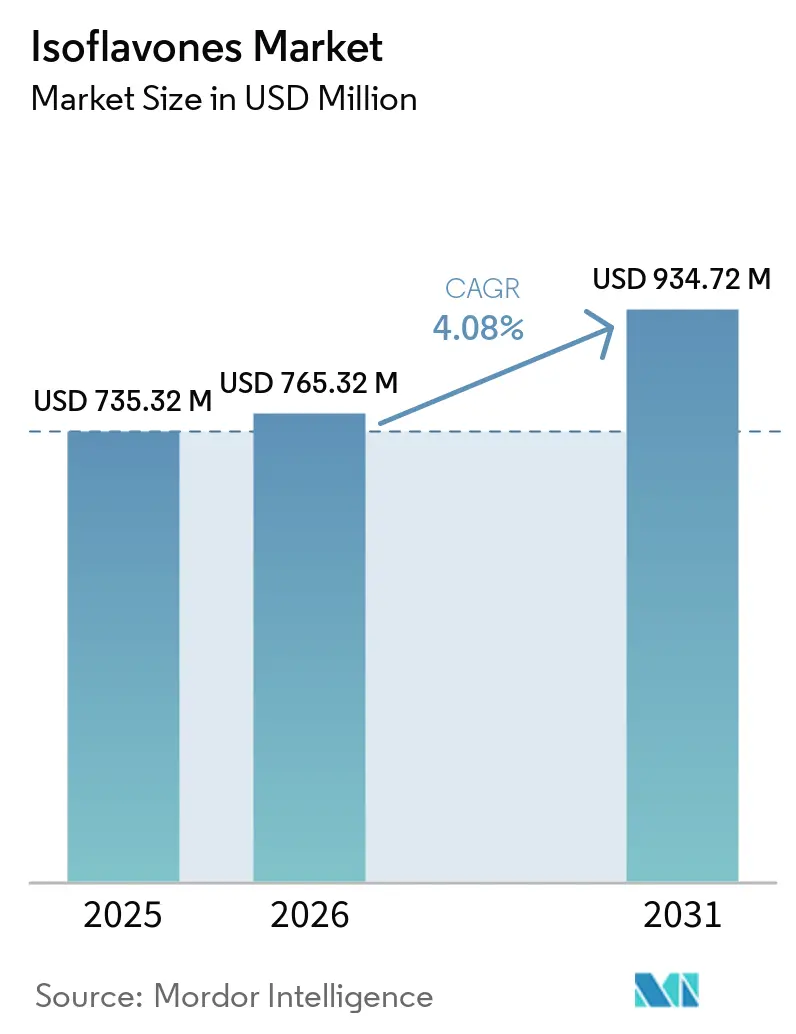

La taille du marché mondial des isoflavones devrait croître de 735,32 millions USD en 2025 à 765,32 millions USD en 2026 et devrait atteindre 934,72 millions USD d'ici 2031, à un TCAC de 4,08 % sur la période 2026-2031. Alors que les préférences des consommateurs se tournent vers des solutions d'origine végétale et que les validations cliniques des bénéfices pour la santé s'élargissent, le marché mondial des isoflavones se taille une niche significative au sein du secteur plus large des ingrédients fonctionnels. Les isoflavones occupent de manière unique les domaines des nutraceutiques, des produits pharmaceutiques et des cosmétiques. Cette présence multisectorielle les protège non seulement de la nature cyclique de tout secteur unique, mais ouvre également la voie à une croissance diversifiée. Les autorités réglementaires font preuve d'une plus grande acceptation des ingrédients bioactifs d'origine végétale, et des améliorations substantielles des technologies d'extraction ont amélioré à la fois la biodisponibilité et la viabilité commerciale des produits à base d'isoflavones [1]Source : Autorité européenne de sécurité des aliments, "Règlement (UE) 2015/2283," efsa.onlinelibrary.wiley.com. Avec les progrès des technologies d'extraction et l'amélioration de la biodisponibilité, l'efficacité des produits est en hausse. Les tendances démographiques, notamment le vieillissement des populations en Amérique du Nord et en Asie-Pacifique, favorisent l'adoption des isoflavones dans des applications allant de la santé cardiovasculaire et osseuse au bien-être ménopausique. Parallèlement, l'industrie cosmétique et les boissons fonctionnelles deviennent un terrain fertile pour l'innovation, les formats en poudre et liquide étant adaptés à divers flux de travail. Le paysage concurrentiel est modérément fragmenté, permettant aux extracteurs spécialisés de taille intermédiaire de se tailler et de défendre leur niche.

Principaux enseignements du rapport

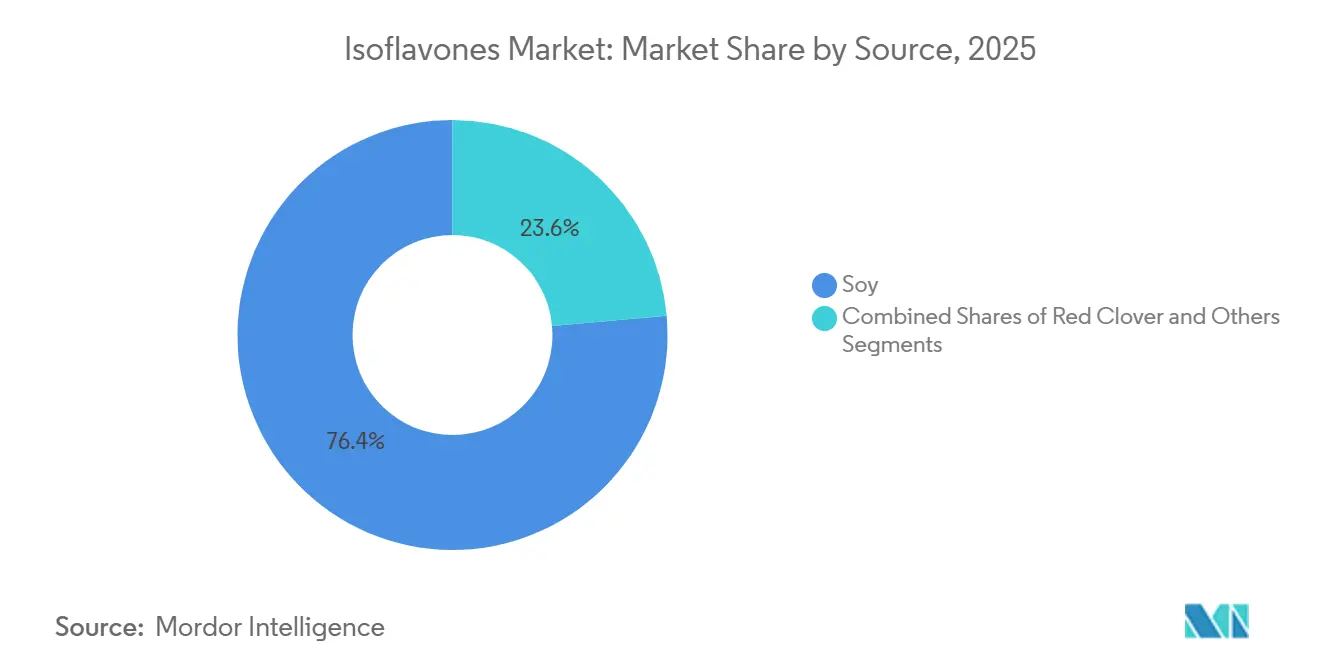

- Par source, le soja a capturé 76,43 % de la part de marché des isoflavones en 2025, tandis que le trèfle rouge mène la croissance avec un TCAC de 5,33 % jusqu'en 2031.

- Par forme, la poudre détenait une part de 63,21 % en 2025, tandis que les formats liquides devraient se développer à un TCAC de 5,11 % jusqu'en 2031, notamment en Asie-Pacifique.

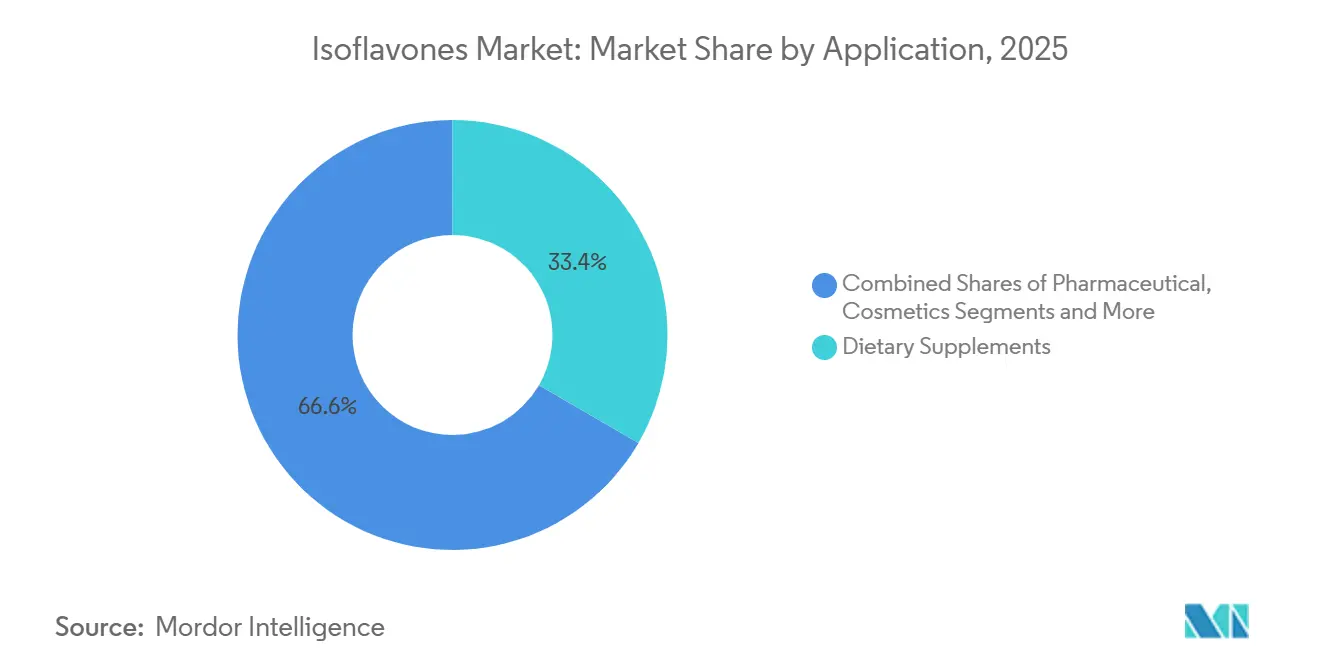

- Par application, les compléments alimentaires représentaient 33,37 % de la valeur en 2025, mais les cosmétiques affichent le rythme le plus rapide avec un TCAC de 5,33 % sur 2026-2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de 32,45 % en 2025, mais l'Asie-Pacifique est positionnée pour la progression la plus rapide avec un TCAC de 5,01 % jusqu'en 2031, portée par la demande croissante de la classe moyenne et la production nationale en Chine et en Inde.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des isoflavones

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence croissante des consommateurs pour les ingrédients naturels d'origine végétale | +1.2% | Mondial, avec une demande concentrée en Amérique du Nord et en Europe du Nord | Moyen terme (2 à 4 ans) |

| Demande croissante d'isoflavones dans les nutraceutiques et les produits de santé préventive | +1.5% | Mondial ; plus forte en Amérique du Nord, au Japon et en Allemagne | Long terme (≥ 4 ans) |

| Progrès des techniques d'extraction, augmentation de la pureté et de la biodisponibilité | +0.9% | Mondial, avec des pôles de recherche et développement au Brésil, en Chine et en Corée du Sud | Moyen terme (2 à 4 ans) |

| Utilisation en cosmétique pour l'anti-âge, le raffermissement de la peau, la réduction des rides et la protection solaire | +0.8% | Asie-Pacifique et Europe occidentale | Moyen terme (2 à 4 ans) |

| Stimulation de la demande d'alimentation animale enrichie en isoflavones pour améliorer la santé du bétail | +0.5% | Asie-Pacifique, Amérique du Nord, débordement vers l'Amérique du Sud | Court terme (≤ 2 ans) |

| Influence des habitudes alimentaires asiatiques traditionnelles | +0.6% | Cœur Asie-Pacifique ; débordement vers l'Amérique du Nord et l'Europe via la diaspora | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante des consommateurs pour les ingrédients naturels d'origine végétale

Portée par une préférence croissante des consommateurs pour les ingrédients naturels d'origine végétale, le marché mondial des isoflavones connaît une forte hausse de la demande, notamment dans les compléments alimentaires et les aliments fonctionnels. Des études cliniques renforcent l'importance des isoflavones dans le soutien de la santé cardiovasculaire, le renforcement de la solidité osseuse et la prise en charge des symptômes ménopausiques. De plus, les recommandations alimentaires dans les marchés clés, tels que les États-Unis, promeuvent les aliments à base de soja comme composantes essentielles d'habitudes alimentaires plus saines. Ce soutien est renforcé par l'ampleur considérable de la production mondiale de soja, qui garantit une matière première fiable et rentable, une capacité inégalée par les sources végétales concurrentes. La combinaison d'une sensibilisation croissante des consommateurs à la santé, de chaînes d'approvisionnement agricoles bien établies et d'une validation scientifique croissante positionne les isoflavones comme un contributeur significatif à la transition vers une nutrition d'origine végétale et un bien-être fonctionnel. Il est important de noter que cette tendance n'est pas uniquement portée par la demande des consommateurs, mais est également soutenue par des initiatives politiques, les gouvernements préconisant des régimes à base de végétaux dans le cadre de stratégies de santé publique. En conséquence, les isoflavones s'imposent comme un ingrédient essentiel dans le paysage en évolution de la nutrition fonctionnelle et de l'innovation en matière de bien-être.

Demande croissante d'isoflavones dans les compléments alimentaires et les produits de santé préventive

Portée par la quête de remèdes naturels d'une population vieillissante, le marché mondial des isoflavones connaît une croissance significative, notamment dans les compléments alimentaires et la santé préventive. Ces remèdes s'adressent à la santé ménopausique, à la protection osseuse et à la gestion cardiométabolique. La recherche clinique élargit le champ d'application des isoflavones. Notamment, des études des Instituts nationaux de la santé établissent un lien entre la consommation de soja et un risque réduit de troubles neurocognitifs. De plus, le soja fermenté démontre des bénéfices protecteurs encore plus prononcés, indiquant de nouvelles opportunités dans la santé cérébrale qui vont au-delà de ses applications traditionnelles. La taille considérable du marché européen de la santé préventive souligne le potentiel commercial des isoflavones. Cependant, le défi posé par les taux de conversion d'équol incohérents selon les populations stimule l'innovation vers des formulations personnalisées axées sur le microbiome. Ces tendances soulignent le rôle essentiel des isoflavones dans l'avenir des soins de santé préventifs, combinant la validation scientifique avec une demande croissante des consommateurs pour le bien-être d'origine végétale. Cet élan est encore soutenu par l'alignement des résultats cliniques et la sensibilisation croissante des consommateurs, accélérant le développement de produits. À mesure que les entreprises intègrent la personnalisation dans leurs stratégies de compléments alimentaires, les isoflavones sont positionnées pour passer d'extraits botaniques spécialisés à des solutions de santé fonctionnelle largement adoptées.

Progrès des techniques d'extraction, augmentation de la pureté et de la biodisponibilité

Les progrès des techniques d'extraction remodèlent le marché des isoflavones, réduisant les coûts de production tout en améliorant la fonctionnalité des ingrédients. Des avancées telles que la catalyse multi-enzymatique et l'extraction assistée par micro-ondes offrent des taux de conversion supérieurs et des temps de traitement plus rapides, rendant la production à l'échelle industrielle plus efficace et commercialement viable. Les innovations d'économie circulaire qui préservent la teneur en protéines tout en extrayant des isoflavones de haute qualité renforcent davantage les atouts en matière de durabilité et créent des flux de revenus doubles. Ces développements améliorent non seulement la pureté et la biodisponibilité des aglycones, mais affûtent également la différenciation des produits dans le canal des compléments alimentaires, positionnant les isoflavones comme une solution plus efficace et compétitive. À mesure que la technologie continue d'élever la barre des performances, les entreprises qui investissent dans des plateformes d'extraction avancées assureront un positionnement de marché plus solide. Cet élan porté par l'innovation prépare le terrain pour que les isoflavones évoluent vers un ingrédient premium, soutenu par la science, dans les domaines de la santé préventive et de la nutrition fonctionnelle.

Utilisation en cosmétique pour l'anti-âge, le raffermissement de la peau, la réduction des rides et la protection solaire

Les isoflavones gagnent en importance dans l'industrie cosmétique, passant de leurs rôles phytoestrogéniques traditionnels à des applications avancées telles que l'anti-âge, le raffermissement de la peau, la réduction des rides et la protection solaire. Des études cliniques soulignent l'efficacité de la production d'équol, un métabolite clé des isoflavones, dans l'amélioration de l'hydratation cutanée et la réduction des signes visibles du vieillissement, ce qui le rend très attrayant pour les consommateurs. Notamment, la prévalence de l'équol varie géographiquement, les populations d'Asie de l'Est présentant des taux plus élevés par rapport aux marchés occidentaux. Cette connaissance démographique est essentielle pour les marques, influençant à la fois le développement des produits et les stratégies marketing. Ces facteurs ont conduit à l'évolution vers des solutions de soins de la peau axées sur le microbiome et personnalisées, positionnant les isoflavones comme un ingrédient unique dans le secteur de la beauté et du bien-être. À mesure que les entreprises cosmétiques intègrent la validation clinique à l'innovation centrée sur le consommateur, les isoflavones s'imposent comme une pierre angulaire des portefeuilles de soins de la peau premium, offrant des solutions scientifiquement validées qui répondent à la demande croissante de produits de beauté naturels, fonctionnels et personnalisés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réactions allergiques et sensibilités liées aux isoflavones à base de soja | -0.4% | Mondial ; impact plus élevé en Amérique du Nord et en Europe où le signalement des allergies au soja est systématique | Court terme (≤ 2 ans) |

| Barrières réglementaires strictes et variables pour les produits contenant des isoflavones | -0.6% | Europe (notamment la France et l'Allemagne) ; effet de débordement sur d'autres marchés d'exportation | Moyen terme (2 à 4 ans) |

| Sensibilisation limitée dans les géographies émergentes | -0.3% | Moyen-Orient, Afrique et certaines parties de l'Amérique latine | Long terme (≥ 4 ans) |

| Défis sensoriels dans l'intégration des isoflavones | -0.2% | Mondial, plus aigu dans les applications alimentaires et de boissons | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réactions allergiques et sensibilités liées aux isoflavones à base de soja

Sur le marché mondial, les isoflavones à base de soja font face à des défis liés à leur association avec des sensibilités aux allergènes. La Food and Drug Administration (FDA) classe le soja parmi les « 9 grands » allergènes alimentaires. Bien que la prévalence réelle des allergies au soja soit faible, la sensibilisation accrue des consommateurs au statut allergène du soja crée un défi de perception. Cela est particulièrement évident dans les applications courantes de l'alimentation et des boissons, où les formulateurs doivent équilibrer la fonctionnalité avec le risque d'évitement par les consommateurs. Les autorités réglementaires ont mis en place des exigences strictes en matière d'étiquetage des allergènes et d'évaluations des risques pour les produits contenant du soja, augmentant les coûts opérationnels et pouvant décourager les petits fabricants d'entrer sur le marché [2]Source : Food and Drug Administration, "Réforme de la règle GRAS de la FDA," fda.gov. Par conséquent, les isoflavones de trèfle rouge gagnent du terrain comme alternative sans soja dans les compléments alimentaires, séduisant les consommateurs sensibles. Simultanément, des méthodes analytiques émergentes, telles que les diagnostics résolus par composants, commencent à différencier les protéines de soja allergènes des fractions d'isoflavones non allergènes. Ce développement offre un potentiel pour des allégations de produits plus précises. Cependant, cette différenciation n'a pas encore été pleinement utilisée dans les communications aux consommateurs, présentant une opportunité pour les fabricants d'ingrédients de remodeler les discours et de relever les défis liés aux allergènes.

Barrières réglementaires strictes et variables pour les produits contenant des isoflavones

Le marché mondial des isoflavones fait face à des défis liés à des barrières réglementaires strictes et incohérentes, créant un environnement fragmenté qui complique le développement et la distribution des produits. En Europe, les normes nationales varient considérablement : la France applique des seuils toxicologiques conservateurs, tandis que l'Allemagne impose des recommandations d'apport restrictives. Ces différences obligent les fabricants à reformuler fréquemment les produits et à réviser les stratégies d'étiquetage, augmentant les coûts de conformité et freinant l'innovation. L'absence de listes positives unifiées au niveau de l'Union européenne pour les substances botaniques, ainsi que les allégations de santé non résolues, ajoutent une incertitude supplémentaire. Les entreprises doivent naviguer dans un cadre réglementaire complexe, ce qui limite l'évolutivité. En dehors de l'Europe, le contrôle réglementaire s'intensifie à l'échelle mondiale. Le prochain changement de politique de la FDA en mars 2025, qui éliminera les déterminations GRAS auto-affirmées, introduit des charges supplémentaires en exigeant une documentation de sécurité renforcée et en prolongeant les cycles de développement des produits de 12 à 18 mois [3]Source : Département américain de la santé et des services sociaux, "Trèfle rouge," nccih.nih.gov. Ce changement de politique devrait prolonger les délais de développement des produits de 12 à 18 mois, créant des défis significatifs pour les fournisseurs d'ingrédients. Ces complexités réglementaires contraignent la croissance du marché, élèvent les risques opérationnels et empêchent les producteurs d'isoflavones de tirer pleinement parti de la demande croissante des consommateurs pour des ingrédients fonctionnels d'origine végétale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : l'avantage d'échelle du soja contrasté par l'attrait fonctionnel du trèfle rouge

En 2025, le soja devrait maintenir sa domination sur le marché mondial des isoflavones, avec une part substantielle de 76,43 %. Cette position dominante est soutenue par une chaîne d'approvisionnement mondiale bien établie et des décennies d'approbations cliniques, notamment dans des domaines tels que la santé cardiovasculaire, le métabolisme osseux et la gestion des symptômes ménopausiques. Les approbations réglementaires, telles que l'approbation par la Food and Drug Administration d'une allégation de santé liée aux protéines de soja concernant les maladies coronariennes, renforcent davantage la crédibilité et la position de marché du soja. Les trois isoflavones principales du soja, la génistéine, la daidzéine et la glycitéine, possèdent un profil de bioactivité bien défini, inspirant confiance aux formulateurs quant à leur efficacité constante. De plus, des méthodes biotechnologiques avancées, notamment la protéine associée à CRISPR 9 et la sélection assistée par marqueurs, améliorent les concentrations en isoflavones dans les variétés de soja, soulignant le leadership ancré mais dynamiquement évolutif du soja grâce à l'innovation.

En revanche, le trèfle rouge gagne rapidement du terrain, avec des projections indiquant une expansion robuste du taux de croissance annuel composé de 5,33 % jusqu'en 2031. Sa densité supérieure en isoflavones, comparée au soja, en fait un candidat de premier choix pour les formulations de compléments qui privilégient un dosage efficace et les applications d'alimentation animale. Bien que des incertitudes réglementaires persistent, notamment avec des plafonds d'apport fixés plus bas que pour le soja, la demande des consommateurs reste forte. Cela est particulièrement évident chez ceux qui recherchent des options sans soja pour la santé ménopausique. Les fabricants, cherchant à diversifier leurs portefeuilles d'ingrédients et à atténuer les défis liés aux allergènes, soutiennent de plus en plus le trèfle rouge. Cet élan est encore stimulé par un intérêt croissant pour des chaînes d'approvisionnement diversifiées. Pendant ce temps, d'autres sources telles que le kudzu, les pois chiches et les mélanges de légumineuses, bien que toujours de niche, reçoivent une attention accrue en matière de recherche et développement, positionnant le trèfle rouge à l'avant-garde d'un mouvement plus large vers des innovations en isoflavones fonctionnelles non issues du soja.

Par forme : la polyvalence de la poudre en tête tandis que les formats liquides gagnent en traction commerciale

En 2025, la forme poudre devrait dominer le marché mondial des isoflavones, avec une part dominante de 63,21 %. Cette suprématie découle de son adaptabilité ; les poudres s'intègrent sans effort dans les comprimés, les gélules, les fortifications protéiques, les actifs cosmétiques et les prémix d'alimentation animale. La préférence croissante pour les poudres d'isoflavones de soja enrichies en aglycones transforme le segment premium du marché des compléments alimentaires, offrant une absorption améliorée et des concentrations plasmatiques élevées par rapport aux poudres de glycosides traditionnelles. Bien que des défis tels que des coûts enzymatiques élevés et des processus de purification complexes persistent, les innovations dans les systèmes multi-enzymatiques atténuent progressivement ces problèmes. De plus, des niveaux de pureté accrus renforcent la position de la poudre dans les produits pharmaceutiques, où la cohérence et la conformité sont primordiales, cimentant son statut de format le plus commercialement ancré.

D'autre part, les formulations liquides sont en hausse, avec un taux de croissance annuel composé prévu de 5,11 % s'étendant jusqu'en 2031. Elles progressent dans les boissons fonctionnelles et les cosmétiques topiques. Dans le domaine des compléments alimentaires, la tendance « beauté de l'intérieur » stimule la demande de formats prêts à boire, notamment chez les femmes ménopausées. Pendant ce temps, dans les cosmétiques, les sérums liquides et les émulsions exploitent les isoflavones pour leurs bénéfices sur l'hydratation et l'élasticité cutanée. Les défis tels que la dégradation oxydative dans les solutions aqueuses sont traités avec des méthodes d'encapsulation avancées, telles que les systèmes nanocarriers et les complexes de cyclodextrine. Ces innovations prolongent non seulement la durée de conservation, mais maintiennent également la biodisponibilité. Ces avancées positionnent les formats liquides comme une catégorie en plein essor, élargissant le paysage commercial des isoflavones au-delà de leurs applications traditionnelles centrées sur la poudre.

Par application : les compléments alimentaires ancrent la demande, les cosmétiques s'accélèrent

En 2025, les compléments alimentaires ont mené la charge pour les isoflavones, commandant une part dominante de 33,37 % du marché des applications. Cette prééminence est renforcée par des preuves cliniques solides soutenant les isoflavones dans la gestion des symptômes ménopausiques, la prévention de l'ostéoporose, la promotion de la santé cardiovasculaire et leurs bénéfices neuroprotecteurs potentiels. Les produits pharmaceutiques suivaient comme deuxième application la plus importante, exploitant les propriétés de modulateur sélectif des récepteurs aux œstrogènes des isoflavones pour des résultats thérapeutiques ciblés, davantage validés par les recommandations professionnelles en Europe. Cependant, un défi notable dans le domaine des compléments est la conversion limitée d'équol dans les populations occidentales, diminuant les bénéfices bioactifs pour beaucoup. Ce manque a ouvert la voie à des initiatives commerciales, notamment des produits co-formulés avec des probiotiques visant à stimuler la production d'équol, soulignant la tendance à la personnalisation dans l'innovation des compléments alimentaires.

Sur un autre front, les cosmétiques émergent comme l'application à la croissance la plus rapide, avec des projections indiquant un TCAC de 5,33 % jusqu'en 2031. Cette hausse est alimentée par l'accumulation de preuves mettant en évidence les bénéfices des isoflavones dans l'anti-âge, le raffermissement de la peau, la réduction des rides et la photoprotection, les formes topiques et ingérables gagnant en popularité. Au-delà du domaine de la beauté, les isoflavones trouvent une importance dans l'alimentation animale, notamment les isoflavones de trèfle rouge, qui améliorent l'utilisation de l'azote et la digestion des fibres chez les bovins laitiers. Alors que le secteur de l'alimentation et des boissons connaît une adoption progressive avec les boissons protéinées à base de soja, le lait de soja et les produits de boulangerie bénéficiant des recommandations alimentaires, les défis sensoriels et les problèmes de stabilité freinent une acceptation plus large. En résumé, bien que les compléments alimentaires restent une pierre angulaire pour les isoflavones, le secteur cosmétique émerge rapidement comme le domaine de croissance le plus dynamique, positionnant les isoflavones à la confluence des avancées en matière de santé, de bien-être et de beauté.

Analyse géographique

En 2025, l'Amérique du Nord dominait le marché mondial des isoflavones, capturant une part de 32,45 %. Cette position dominante est soutenue par de solides approbations réglementaires et un cadre de distribution bien établi. L'approbation par la Food and Drug Administration des protéines de soja comme atout pour la santé constitue un puissant outil marketing. Associée à un accès généralisé via les pharmacies et les points de vente grand public, cette approbation amplifie sa portée. Les tendances alimentaires aux États-Unis et au Canada, avec une montée en puissance des choix végétariens, végétaliens et flexitariens, stimulent l'intégration des ingrédients à base de soja dans les compléments alimentaires et les produits alimentaires. Les États-Unis sont en tête, représentant plus de 75 % de la demande régionale, mais le Canada et le Mexique ne sont pas loin derrière, connaissant une croissance stimulée par des recommandations alimentaires promouvant le soja comme alternative protéique saine. Cette combinaison de soutien réglementaire, d'habitudes de consommation en évolution et d'un solide cadre de distribution consolide la position dominante de l'Amérique du Nord sur la scène mondiale.

L'Asie-Pacifique est en pleine ascension, avec des projections indiquant un TCAC de 5,01 % jusqu'en 2031. Cette trajectoire de croissance est ancrée dans la consommation traditionnelle de soja, une prévalence plus élevée de la production d'équol dans les populations asiatiques et un marché nutraceutique en plein essor dans des pays comme la Chine, le Japon, la Corée du Sud et l'Inde. Le Japon se distingue comme un phare de l'innovation autour du soja, avec une demande s'étendant des aliments conventionnels aux compléments alimentaires et aux boissons. La Corée du Sud surfe sur la vague de la durabilité et des tendances d'origine végétale, élargissant davantage son marché des aliments à base de soja. Les vastes capacités de transformation de la Chine et la consommation croissante de produits à base de soja renforcent l'élan ascendant de la région. Pendant ce temps, la classe moyenne indienne et les marchés d'Asie du Sud-Est augmentent progressivement leur consommation de soja, portés par un attrait croissant pour les ingrédients fonctionnels. Cette combinaison de liens culturels avec le soja et d'une dynamique moderne de bien-être positionne l'Asie-Pacifique comme le pôle de croissance le plus dynamique pour les isoflavones.

L'Europe présente un marché d'importance stratégique, mais il est intimement tissé de nuances réglementaires. Ces réglementations limitent non seulement l'utilisation de compléments à haute dose, mais catalysent également l'innovation à des dosages équivalents alimentaires. L'Allemagne illustre cet équilibre : bien qu'elle applique des directives d'apport strictes, il existe un enthousiasme notable des consommateurs pour les aliments à base de soja et un secteur pharmaceutique florissant pour les compléments conformes. L'Autorité européenne de sécurité des aliments fournit un socle scientifique pour la stabilité du marché, même si les nations individuelles adoptent des positions plus strictes. Bien que l'Amérique du Sud serve principalement de centre d'origine du soja, ce n'est pas un marché de consommation dominant. Cependant, les institutions de recherche brésiliennes sont pionnières dans les technologies d'extraction avec des implications mondiales. Le Moyen-Orient et l'Afrique, bien qu'actuellement le plus petit segment de marché, connaissent un intérêt naissant pour les compléments premium, notamment dans les régions du Golfe. Cette tendance laisse entrevoir un avenir prometteur, sous réserve d'une sensibilisation accrue des consommateurs et d'un paysage de distribution mature.

Paysage concurrentiel

Sur le marché mondial des isoflavones, les grands transformateurs agricoles comme Archer Daniels Midland et Cargill se retrouvent en concurrence avec des entreprises phytochimiques spécialisées telles que Tokiwa Phytochemical et Bio-gen Extracts. Ils font également face à des producteurs asiatiques émergents, notamment Bio Actives Japan Corporation et Shanghai Honovo Chemical. Les entreprises se différencient de plus en plus grâce à des technologies d'extraction propriétaires, en produisant des preuves cliniques spécifiques aux produits et en répondant à diverses applications allant des compléments alimentaires et des cosmétiques à l'alimentation animale, grâce à leurs infrastructures de fabrication intégrées. Une tendance claire vers la consolidation est évidente, soulignée par l'acquisition en 2026 par Bunge des opérations de concentré de protéines de soja et de trituration du soja d'International Flavors & Fragrances. Cette démarche signale un alignement stratégique de l'infrastructure à l'échelle des matières premières avec les ambitions des ingrédients spécialisés.

Il existe un potentiel inexploité à la croisée de la nutrition de précision et de la délivrance d'isoflavones. Les entreprises s'aventurent dans des formulations qui combinent des isoflavones standardisées avec des souches probiotiques, stimulant la production d'équol. Cette stratégie offre une différenciation unique qui n'a pas encore été pleinement réalisée. Les grands acteurs comme DSM-Firmenich, forts de leur expertise en microbiome et d'un portefeuille bioactif diversifié, sont bien positionnés pour saisir cette opportunité. Pendant ce temps, des entreprises agiles telles que FutureCeuticals et NutriScience Innovations peuvent s'adapter rapidement grâce à des conceptions d'études cliniques agiles. La hausse de l'activité de brevets autour de la fermentation microbienne et de la synthèse enzymatique des précurseurs d'équol laisse entrevoir un élan croissant pour les produits d'isoflavones basés sur la biotransformation, annonçant une nouvelle vague d'innovation.

En Europe, la conformité réglementaire devient un avantage concurrentiel essentiel. Le cadre botanique en évolution de l'Autorité européenne de sécurité des aliments et le Règlement (CE) n° 1924/2006 sur les allégations de santé posent des obstacles significatifs à l'entrée. Les grandes entreprises, avec leurs équipes réglementaires établies, ont un avantage dans la navigation de ces défis. En revanche, les entités plus petites peinent à se développer dans des juridictions diverses. Ce paysage remodèle la dynamique concurrentielle, favorisant ceux qui allient crédibilité scientifique, maîtrise réglementaire et polyvalence entre les applications. À mesure que le marché évolue, le succès sera déterminé par la capacité à fusionner des méthodes d'extraction et de biotransformation innovantes avec des allégations de produits distinctes et des stratégies de conformité solides.

Leaders du secteur des isoflavones

Archer Daniels Midland

Cargill, Incorporated

DSM-Firmenich

International Flavors & Fragrances Inc.

Solbar Industries

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Dans une démarche stratégique visant à renforcer ses capacités de fabrication, DSM-Firmenich a lancé la construction d'une nouvelle installation à Parme, en Italie. Cette usine de pointe sera spécialisée dans la création d'arômes et de mélanges fonctionnels.

- Février 2025 : Dans le but d'augmenter la capacité de production de ses ingrédients à base de fruits TAURA, IFF prévoit d'agrandir son installation de Cedar Rapids, dans l'Iowa, de 47 000 pieds carrés supplémentaires. L'installation rénovée vise à commencer ses opérations d'ici fin 2026.

- Juin 2024 : Otsuka Pharmaceutical Co., Ltd. a lancé sa barre de soja SOYJOY en Corée du Sud, exploitant la puissance des graines de soja entières pour fournir des nutriments tels que des protéines d'origine végétale et des isoflavones de soja.

Portée du rapport mondial sur le marché des isoflavones

Les isoflavones sont des composés d'origine végétale classés comme phytoestrogènes, principalement présents dans les graines de soja, le trèfle rouge et d'autres légumineuses, qui imitent l'activité des œstrogènes dans le corps humain.

Le marché mondial des isoflavones est segmenté par source, application, forme et géographie. Par source, le marché est segmenté en soja, trèfle rouge et autres. Par forme, le marché est segmenté en poudre et liquide. Par application, le marché est segmenté en compléments alimentaires, produits pharmaceutiques, cosmétiques, alimentation animale et alimentation et boissons. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur (USD).

| Soja |

| Trèfle rouge |

| Autres |

| Poudre |

| Liquide |

| Compléments alimentaires |

| Pharmaceutique |

| Cosmétiques |

| Alimentation animale |

| Alimentation et boissons |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par source | Soja | |

| Trèfle rouge | ||

| Autres | ||

| Par forme | Poudre | |

| Liquide | ||

| Par application | Compléments alimentaires | |

| Pharmaceutique | ||

| Cosmétiques | ||

| Alimentation animale | ||

| Alimentation et boissons | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des isoflavones d'ici 2031 ?

La taille du marché des isoflavones devrait atteindre 934,72 millions USD d'ici 2031, sur la base d'un TCAC de 4,08 %.

Quelle source domine l'offre ?

Le soja représente 76,43 % de la valeur en 2025, s'appuyant sur une infrastructure agricole et d'extraction bien établie.

Pourquoi l'Asie-Pacifique connaît-elle la croissance la plus rapide ?

La hausse des dépenses de santé de la classe moyenne, les régimes alimentaires traditionnels à base de soja et l'expansion des capacités d'extraction stimulent un TCAC de 5,01 % jusqu'en 2031.

Quel est le principal segment de croissance au-delà des nutraceutiques ?

Les cosmétiques sont en tête avec un TCAC de 5,33 % jusqu'en 2031, les preuves cliniques des bénéfices anti-âge soutenant un positionnement premium.

Comment les nouvelles règles de la FDA affecteront-elles les fournisseurs ?

L'élimination des déterminations GRAS auto-affirmées en 2025 allongera les délais d'approbation et favorisera les entreprises dotées de solides capacités réglementaires.

Dernière mise à jour de la page le: