Tamanho e Participação do Mercado de Bicos Injetores

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

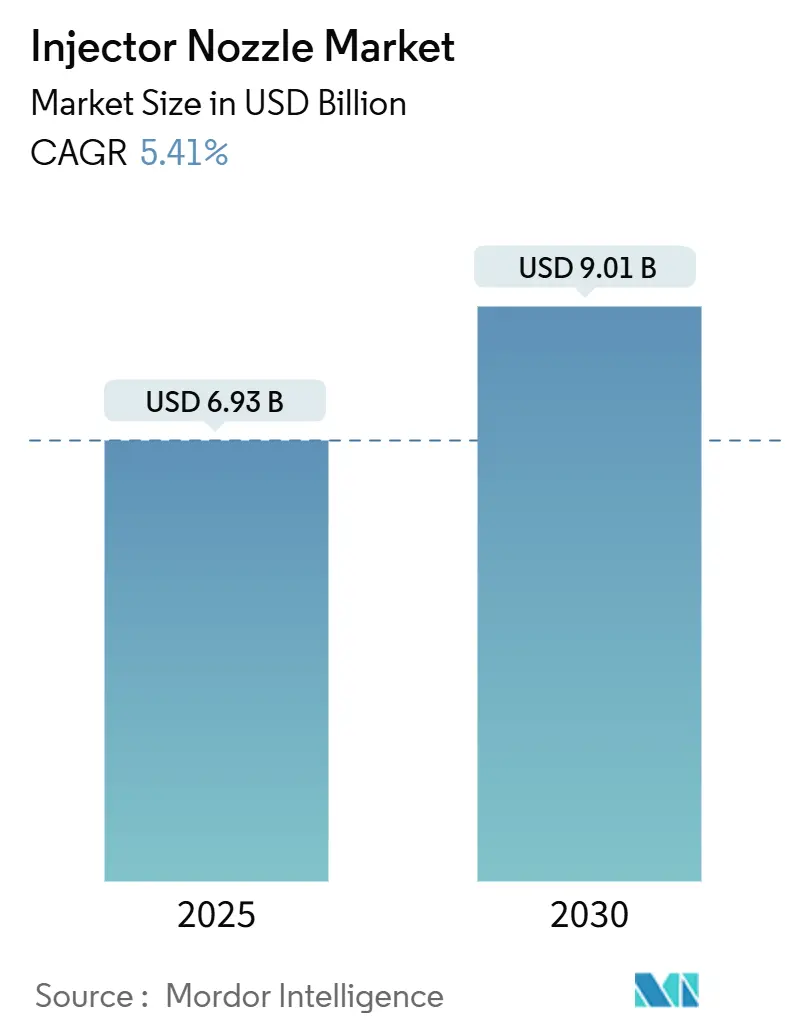

| Tamanho do Mercado (2025) | 6.93 Bilhões de dólares |

| Tamanho do Mercado (2030) | 9.01 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.41% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bicos Injetores por Mordor Intelligence

O tamanho do mercado de bicos injetores é avaliado em USD 6,93 bilhões em 2025 e tem previsão de atingir USD 9,01 bilhões até 2030, expandindo-se a um CAGR de 5,41% no período de 2025 a 2030. A robusta demanda por motores de combustão interna em veículos comerciais, o aumento dos padrões de emissões e o surgimento de motores de duplo combustível a hidrogênio sustentam essa trajetória de crescimento. Regulamentações mais rígidas de emissões de escapamento na Europa e na China deslocaram o foco das montadoras para plataformas de injeção direta de gasolina de alta pressão que exigem bicos de múltiplos orifícios usinados com precisão. Injetores definidos por software com calibração via atualização remota estão ganhando espaço, transformando o componente em um subsistema conectado. Enquanto isso, os ventos contrários da eletrificação limitam os volumes em veículos urbanos de pequeno porte, mas as frotas de uso intensivo continuam a favorecer soluções avançadas a diesel e as emergentes soluções a hidrogênio, amortecendo a demanda geral.

Principais Conclusões do Relatório

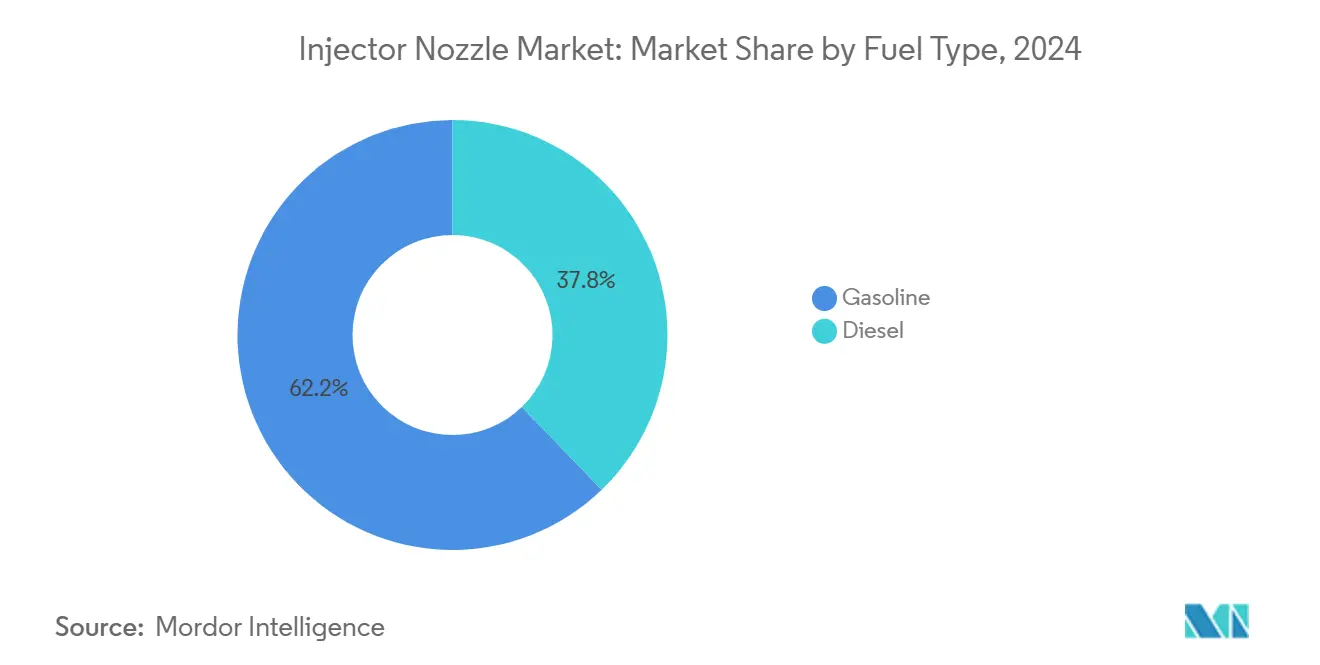

- Por tipo de combustível, a gasolina liderou com 62,19% da participação do mercado de bicos injetores em 2024; o diesel tem projeção de registrar o CAGR mais rápido de 5,93% até 2030.

- Por tipo de veículo, os automóveis de passeio responderam por uma participação de 71,87% do tamanho do mercado de bicos injetores em 2024, e os veículos comerciais leves avançam a um CAGR de 6,84% até 2030.

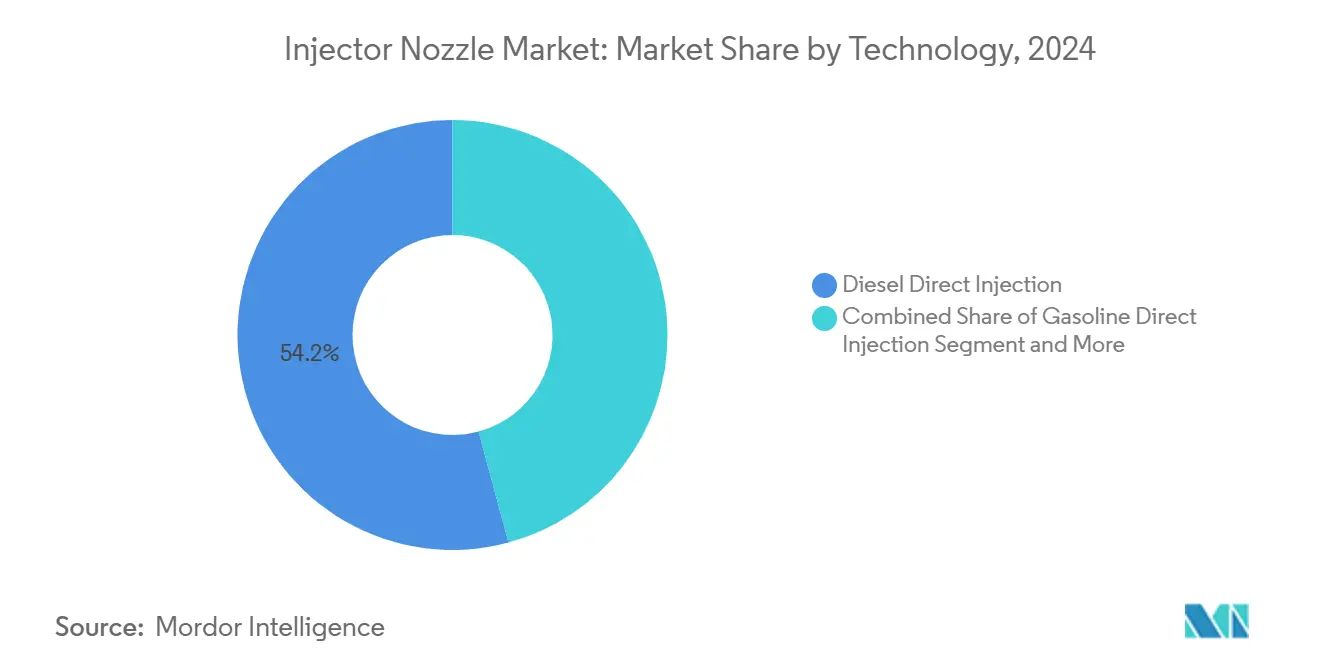

- Por tecnologia, a injeção direta a diesel capturou 54,16% de participação do tamanho do mercado de bicos injetores em 2024, enquanto a injeção direta de gasolina registra o maior CAGR de 7,27% até 2030.

- Por tipo de bico, os modelos de múltiplos orifícios detinham 46,12% de participação do tamanho do mercado de bicos injetores em 2024 e crescem a um CAGR de 6,37% até 2030.

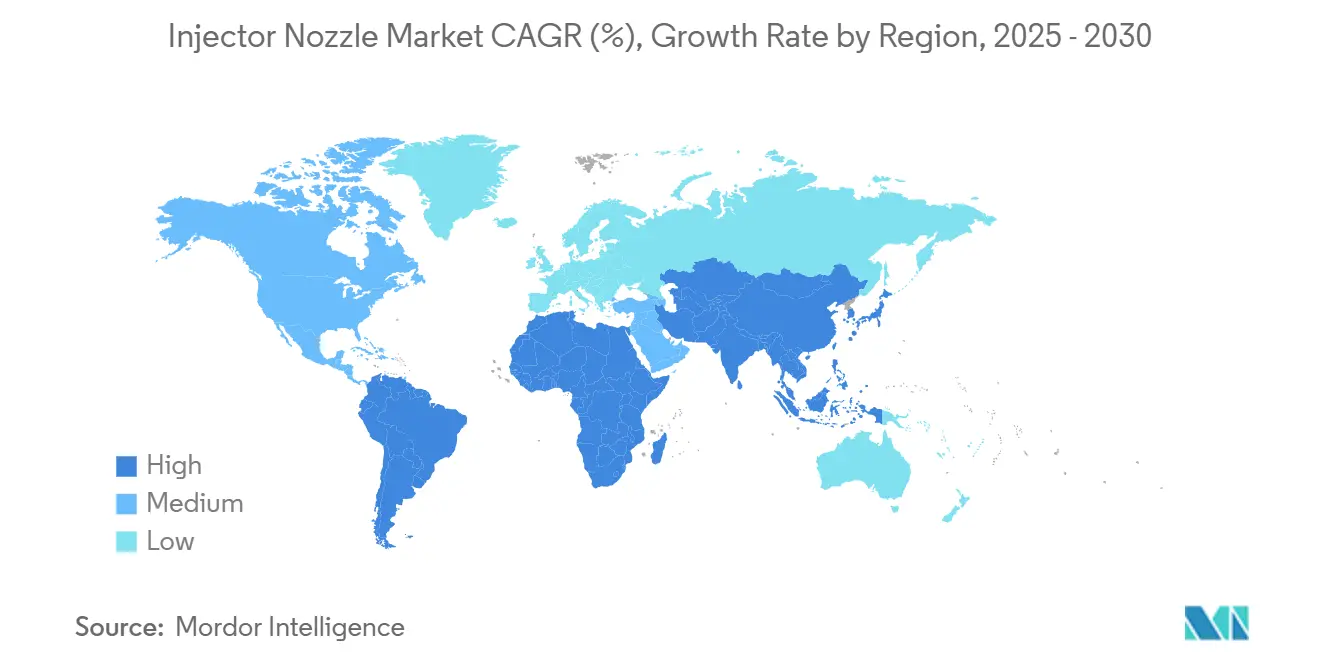

- Por geografia, a Ásia-Pacífico liderou com 48,23% da participação do mercado de bicos injetores em 2024; a América do Sul tem projeção de registrar o CAGR mais rápido de 7,46% até 2030.

Tendências e Perspectivas do Mercado Global de Bicos Injetores

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Normas Rígidas de Emissões de Escapamento e Evaporativas | +1.8% | UE, China | Curto Prazo (≤ 2 Anos) |

| Rápida Migração das Montadoras para Plataformas de Injeção Direta de Gasolina | +1.5% | Ásia-Pacífico, Europa | Médio Prazo (2 a 4 Anos) |

| Motores Turbo Reduzidos Exigindo Bicos de Múltiplos Orifícios de Alta Pressão | +1.2% | Europa, América do Norte | Médio Prazo (2 a 4 Anos) |

| Pilotos de Injetores Definidos por Software das Montadoras Habilitando Ajuste de Fluxo via Atualização Remota | +0.8% | América do Norte, UE | Longo Prazo (≥ 4 Anos) |

| Aumento nas Adaptações de Duplo Combustível a Hidrogênio para Caminhões Pesados | +0.7% | Europa, China, América do Norte | Médio Prazo (2 a 4 Anos) |

| Bicos Metálicos Impressos em 3D Reduzindo o Prazo de Protótipos em 60% | +0.6% | Centros Globais de P&D | Longo Prazo (≥ 4 Anos) |

| Fonte: Mordor Intelligence | |||

Normas Rígidas de Emissões de Escapamento e Evaporativas

As regulamentações Euro 7 introduzem limites de número de partículas PN10 (partículas >10 nanômetros) que exigem sistemas de injeção capazes de alcançar atomização de combustível quase perfeita para minimizar a formação de partículas durante a combustão[1]"A Comissão propõe novos padrões Euro 7 para reduzir as emissões poluentes de veículos e melhorar a qualidade do ar," Comissão Europeia, europa.eu.. Essa mudança regulatória força as montadoras a ir além da conformidade tradicional com PN23 em direção ao controle de partículas ultrafinas, criando demanda por bicos de múltiplos orifícios com padrões de pulverização otimizados e pressões de injeção superiores a 350 bar. A implementação pela China dos padrões China VI-B com períodos de garantia estendidos transfere o risco de conformidade com emissões para os fornecedores de primeiro nível, obrigando os fabricantes de sistemas de injeção a investir em projetos mais robustos e processos de garantia de qualidade. O efeito cascata regulatório se estende aos mercados emergentes, onde a adoção dos padrões Euro 4 e Euro 5 se acelera, ampliando o mercado endereçável para tecnologias de injeção de precisão anteriormente reservadas para aplicações premium.

Rápida Migração das Montadoras para Plataformas de Injeção Direta de Gasolina

A expansão pela Toyota de sua família de motores turboalimentados Dynamic Force de 2,0 litros e a implantação do motor turbo GDi Smartstream de 1,0 litro da Hyundai em plataformas de veículos compactos demonstram como as principais montadoras priorizam a injeção direta para ganhos de economia de combustível. O motor EA888 Evo 5 do Grupo Volkswagen atinge 500 bar de pressão de injeção, representando um aumento de 67% em relação às gerações anteriores, enquanto a Mercedes-Benz integra injetores piezoelétricos em toda a sua linha de motores M254 para habilitar estratégias precisas de múltiplas injeções. Essa corrida tecnológica cria demanda diferenciada por trilhos de combustível de alta pressão, pontas de bicos usinadas com precisão e eletrônica de controle avançada capaz de gerenciar o tempo de injeção com tolerâncias de microssegundos. A mudança beneficia especialmente os fornecedores capazes de integrar tecnologias de sensores diretamente nos corpos dos injetores, habilitando retroalimentação em tempo real para estratégias de injeção adaptativas.

Motores Turbo Reduzidos Exigindo Bicos de Múltiplos Orifícios de Alta Pressão

As estratégias de redução do tamanho dos motores que mantêm a potência enquanto melhoram a economia de combustível criam condições operacionais extremas que exigem que os sistemas de injeção forneçam dosagem precisa de combustível sob pressões de sobrealimentação variáveis e temperaturas da câmara de combustão. Projetos de bicos de múltiplos orifícios com 6 a 8 furos otimizam a distribuição de combustível em câmaras de combustão reduzidas, enquanto as estratégias de injeção guiada por pulverização minimizam o molhamento das paredes que causa emissões de partículas. Técnicas avançadas de fabricação permitem diâmetros de orifícios abaixo de 150 micrômetros com correspondência precisa de fluxo entre os orifícios, essencial para manter a estabilidade da combustão em toda a faixa operacional expandida do motor. A tendência em direção a sistemas híbridos leves de 48 volts aumenta a complexidade ao exigir sistemas de injeção que possam se adaptar rapidamente aos ciclos de partida e parada do motor e aos eventos de frenagem regenerativa.

Aumento nas Adaptações de Duplo Combustível a Hidrogênio para Caminhões de Uso Intensivo

O programa de motor a hidrogênio da Bosch tem como alvo uma oportunidade de mercado de USD 1 bilhão até 2030[2]"A Bosch aposta em inovações, parcerias e aquisições – a redução de custos permanece em foco," Bosch, bosch-presse.de., com pedidos de produção de grandes montadoras de caminhões na Europa, China e América do Norte para variantes de injeção de hidrogênio tanto na porta quanto direta. O motor X15H de 15 litros a hidrogênio da Cummins e a colaboração da Volvo com a Westport Fuel Systems demonstram como os fabricantes de trens de força estabelecidos adaptam a expertise existente em injeção para aplicações a hidrogênio. Os sistemas de injeção de hidrogênio exigem materiais especializados e tecnologias de vedação para lidar com as propriedades únicas do hidrogênio, incluindo sua tendência de causar fragilização por hidrogênio em componentes de aço convencionais. O mercado de adaptações beneficia especialmente os fornecedores que conseguem adaptar a infraestrutura de injeção a diesel existente para compatibilidade com hidrogênio, reduzindo os requisitos de capital para operadores de frotas em transição para combustíveis neutros em carbono.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da Penetração de Veículos Elétricos a Bateria no Segmento de Ônibus Urbanos e Veículos de Entrada | -1.4% | Europa, China | Curto Prazo (≤ 2 Anos) |

| Alto Custo de Ferramental para Sistemas Piezoelétricos e de Ultrassalta Pressão | -1.2% | Global | Médio Prazo (2 a 4 Anos) |

| Endurecimento das Regras de Número de Partículas da UE Forçando Pós-Tratamentos Onerosos | -0.9% | Europa | Médio Prazo (2 a 4 Anos) |

| Extensão do Período de Garantia China VI-B Transferindo Risco para os Fornecedores | -0.8% | China | Curto Prazo (≤ 2 Anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Penetração de Veículos Elétricos a Bateria no Segmento de Ônibus Urbanos e Automóveis de Entrada

A penetração de veículos de nova energia na China atingiu 55,1% das vendas domésticas de automóveis de passeio em agosto de 2025, com veículos puramente elétricos compreendendo a maioria dessa transição[3]"A guerra de preços automotiva da China continua apesar do aperto regulatório," Nikkei Asia, kr-asia.com.. Os programas de eletrificação de ônibus urbanos nas principais cidades europeias eliminam milhares de sistemas de injeção a diesel anualmente, enquanto modelos de veículos elétricos de entrada, como as ofertas da BYD abaixo de USD 15.000, competem diretamente com veículos tradicionais de motor de combustão interna que de outra forma exigiriam sistemas de injeção de combustível. A restrição impacta especialmente os fornecedores focados em aplicações de alto volume e sensíveis a custos, onde os trens de força elétricos atingem paridade de preço com os motores convencionais. No entanto, a transição cria oportunidades em aplicações híbridas onde os sistemas de injeção devem se integrar com sistemas de tração elétrica, exigindo novas estratégias de controle e especificações de componentes.

Alto Custo de Ferramental para Sistemas Piezoelétricos e de Ultrassalta Pressão

A fabricação de injetores piezoelétricos requer equipamentos especializados de processamento de cerâmica e capacidades de montagem de precisão que podem ultrapassar USD 50 milhões para linhas de produção completas, criando barreiras para fornecedores menores e limitando a participação no mercado a empresas de primeiro nível estabelecidas. O desenvolvimento de sistemas de combustível de ultrassalta pressão exige extensa infraestrutura de testes para validar a durabilidade dos componentes sob pressões próximas a 500 bar, enquanto os testes de conformidade regulatória para novas tecnologias de injeção podem estender os prazos de desenvolvimento em 18 a 24 meses. Esses requisitos de intensidade de capital favorecem a consolidação entre os fornecedores de sistemas de injeção, ao mesmo tempo que podem limitar a inovação de fabricantes menores e especializados que carecem de recursos para investimentos abrangentes em ferramental.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Combustível: O Crescimento do Diesel Supera o da Gasolina Apesar da Base Menor

Os sistemas de injeção a diesel detêm 37,81% de participação de mercado em 2024, mas demonstram momentum de crescimento superior a um CAGR de 5,93% até 2030, superando a expansão de 5,41% da gasolina, apesar da posição dominante de 62,19% da gasolina no mercado. Essa dinâmica contraintuitiva reflete a resiliência do diesel em aplicações de veículos comerciais, onde a eletrificação enfrenta restrições de autonomia e carga útil, particularmente nos segmentos de transporte de longa distância e equipamentos de construção. As aplicações de uso intensivo adotam cada vez mais sistemas de trilho comum operando a pressões superiores a 2.500 bar, exigindo bicos de engenharia de precisão capazes de múltiplos eventos de injeção por ciclo de combustão.

Os sistemas de injeção de gasolina se beneficiam da ampla adoção de injeção direta de gasolina em plataformas de automóveis de passeio, mas enfrentam ventos contrários da aceleração da penetração de veículos elétricos nos segmentos de mobilidade urbana. A evolução do segmento de gasolina em direção à atuação piezoelétrica e estratégias de injeção definidas por software cria migração de valor para componentes de especificação mais elevada, compensando parcialmente os declínios de volume em aplicações de entrada. A compatibilidade emergente com combustíveis alternativos, incluindo e-combustíveis sintéticos e misturas de hidrogênio, posiciona os sistemas de injeção tanto a diesel quanto a gasolina para relevância estendida em aplicações de combustíveis neutros em carbono.

Por Tipo de Veículo: Segmentos Comerciais Impulsionam o Crescimento Apesar da Dominância dos Automóveis de Passeio

Os Automóveis de Passeio detinham 71,87% de participação de mercado em 2024, enquanto os Veículos Comerciais Leves emergiram como o segmento de crescimento mais rápido a um CAGR de 6,84% até 2030, superando significativamente a taxa de crescimento dos Automóveis de Passeio. Essa divergência reflete a adoção mais lenta de veículos elétricos pelos operadores de veículos comerciais devido a considerações de custo total de propriedade, criando demanda sustentada por sistemas de injeção avançados em aplicações de entrega, serviço e utilitários. Os veículos comerciais médios e pesados mantêm demanda estável por sistemas de injeção a diesel de alta pressão. Ao mesmo tempo, ônibus e micro-ônibus se beneficiam de programas de adaptação de duplo combustível a hidrogênio que estendem a vida operacional dos trens de força de motor de combustão interna.

A grande participação de mercado do segmento de automóveis de passeio mascara mudanças internas significativas em direção a trens de força híbridos que exigem sistemas de injeção capazes de integração perfeita com componentes de tração elétrica. Os sistemas avançados de assistência ao condutor e as arquiteturas de veículos conectados impulsionam a demanda por sistemas de injeção com sensores embarcados e capacidades de comunicação, transformando componentes mecânicos tradicionais em subsistemas integrados de veículos. As aplicações de veículos comerciais valorizam especialmente a durabilidade e a manutenibilidade dos sistemas de injeção, criando requisitos diferenciados para componentes projetados para intervalos de serviço de um milhão de quilômetros e ambientes operacionais severos.

Por Tecnologia: A Aceleração da Injeção Direta de Gasolina Desafia a Liderança da Injeção Direta a Diesel

A Injeção Direta a Diesel detém atualmente 54,16% de participação de mercado, enquanto a tecnologia de Injeção Direta de Gasolina acelera a um CAGR de 7,27% até 2030, posicionando-a para desafiar a dominância do diesel ao final do período de previsão. Essa transição tecnológica reflete as estratégias das montadoras para maximizar a economia de combustível de motores reduzidos, ao mesmo tempo que atendem a padrões de emissões cada vez mais rigorosos por meio de dosagem precisa de combustível e controle de combustão. Os sistemas avançados de injeção direta de gasolina incorporam estratégias de injeção guiada por pulverização e bicos de múltiplos orifícios operando a pressões próximas a 500 bar, rivalizando com as especificações dos sistemas a diesel.

A injeção de combustível na porta de gasolina mantém relevância em aplicações sensíveis a custos e trens de força híbridos, onde a simplicidade e a confiabilidade superam as considerações de eficiência máxima. A maturidade da tecnologia permite que os fabricantes alcancem preços extremamente competitivos enquanto atendem aos requisitos básicos de emissões em mercados onde a conformidade com o Euro 6 é suficiente. Os sistemas de injeção direta a diesel evoluem em direção a pressões ainda mais altas e estratégias de injeção mais sofisticadas, incluindo conceitos de injeção com duto que otimizam a mistura combustível-ar em modos de combustão avançados projetados para compatibilidade com combustíveis neutros em carbono.

Por Tipo de Bico: A Dominância dos Múltiplos Orifícios Reflete as Exigências de Desempenho

Os bicos de múltiplos orifícios capturam 46,12% de participação de mercado em 2024, mantendo a maior taxa de crescimento do segmento a um CAGR de 6,37%, refletindo suas capacidades superiores de atomização de combustível, essenciais para atender às regulamentações de número de partículas PN10 do Euro 7. Esses projetos tipicamente incorporam 6 a 8 orifícios usinados com precisão com diâmetros abaixo de 150 micrômetros, permitindo padrões de pulverização otimizados para geometrias específicas de câmaras de combustão e estratégias de injeção. Técnicas avançadas de fabricação, incluindo perfuração a laser e usinagem por descarga elétrica, alcançam variação de fluxo entre orifícios abaixo de 2%, essencial para manter a estabilidade da combustão em todas as condições operacionais.

Os bicos de agulha retêm importância em aplicações que exigem padrões de pulverização variáveis e operação robusta em ambientes de combustível contaminado, particularmente em aplicações fora de estrada e marítimas onde a qualidade do combustível varia significativamente. Os projetos de orifício único atendem a aplicações especializadas, incluindo estratégias de injeção piloto e testes de compatibilidade com combustíveis alternativos, enquanto as configurações de agulha auxiliar oferecem soluções de compromisso para aplicações que exigem tanto desempenho quanto otimização de custos. A evolução do tipo de bico em direção à fabricação aditiva permite prototipagem rápida e personalização para aplicações específicas de motores, reduzindo os prazos de desenvolvimento em até 60% em comparação com os processos de usinagem convencionais.

Análise Geográfica

A Ásia-Pacífico respondeu por 48,23% da receita global em 2024. As vendas de veículos leves na China em agosto de 2025 atingiram 2,54 milhões de unidades, refletindo crescimento de 16,5% em relação ao ano anterior, mesmo com a participação de veículos de nova energia superando 55%. A adoção pela Índia das normas Bharat Stage VI e os mandatos de mistura de etanol impulsionam nova demanda por injetores de gasolina robustos. O Japão e a Coreia do Sul ancoram a fabricação de alta precisão de bicos piezoelétricos e fornecem volumes significativos de exportação para todas as regiões.

A América do Sul é o território de crescimento mais rápido a um CAGR de 7,46%. Os programas brasileiros de combustível flexível exigem injetores tolerantes a proporções variáveis de etanol, enquanto a produção argentina de picapes sustenta a demanda por componentes a diesel de alta pressão.

A Europa e a América do Norte apresentam quadros contrastantes: propostas mais rígidas do Euro 7 e da EPA impulsionam a inovação tecnológica — injeção direta de gasolina a 500 bar e conceitos a diesel de redução de óxidos de nitrogênio — mas metas agressivas de eletrificação limitam o volume a longo prazo. O Oriente Médio e a África aproveitam os investimentos em infraestrutura para a demanda de caminhões comerciais, embora a volatilidade cambial acrescente risco para os fornecedores. No geral, as dinâmicas regionais ressaltam a mudança do setor de bicos injetores de volume puro para nichos ricos em valor e impulsionados por regulamentações.

Cenário Competitivo

O fornecimento global é moderadamente concentrado. Bosch, Denso e Continental enviaram quase metade dos bicos injetores de 2024 e estão correndo para comercializar sistemas compatíveis com hidrogênio. A Bosch tem como alvo USD 5 bilhões em receita de hidrogênio até 2030 e garantiu cinco programas de motores para caminhões pesados em três continentes. A Continental ampliou seu catálogo de pós-venda em 2025, apostando nas necessidades sustentadas de manutenção de motores de combustão interna à medida que as frotas globais envelhecem.

A aliança de semicondutores da Denso com a ROHM integra eletrônica de potência em módulos de controle de injetores, reduzindo a latência e melhorando a precisão da pulverização. Concorrentes emergentes usam fabricação aditiva para atingir nichos de baixo volume e alta personalização, como automobilismo e aplicações fora de estrada. O campo de batalha competitivo está mudando da excelência mecânica isolada para a integração de sistema completo, combinando hardware, software embarcado e análise em nuvem.

As montadoras concedem cada vez mais contratos de módulos de longo prazo que agrupam injetores, bombas, trilhos e lógica de controle. Os fornecedores capazes de oferecer serviços de ciclo de vida — abrangendo calibração, diagnósticos em tempo real e atualizações remotas — alcançam fluxos de receita mais estáveis e margens mais elevadas. Os novos participantes do mercado que carecem de ativos de validação a 500 bar em grande escala enfrentam altas barreiras, inclinando as oportunidades para a inovação colaborativa ou a especialização em nichos.

Líderes do Setor de Bicos Injetores

Robert Bosch GmbH

Denso Corporation

Continental AG

Delphi Technologies (Phinia)

Magneti Marelli S.p.A

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: A Continental lançou uma grande expansão de sua linha de produtos de pós-venda, incluindo bombas de combustível de alta pressão como uma primeira introdução no pós-venda, ampliando as ofertas de gerenciamento de motor com aproximadamente 700 novos números de peças para aumentar a cobertura em média 50%. A iniciativa aproveita os mais de 20 anos de experiência da Continental e os mais de 200 milhões de sensores/unidades de controle fornecidos para capturar a crescente demanda do pós-venda por componentes de injeção de precisão.

- Janeiro de 2024: A Bosch anunciou o desenvolvimento de motor de combustão interna a hidrogênio para transporte de carga pesada na CES 2024, com variantes de injeção tanto na porta quanto direta com previsão de lançamento ainda em 2024. A empresa posicionou a abordagem dupla como continuação da eletrificação enquanto desenvolve tecnologias de hidrogênio em produção, infraestrutura de abastecimento e componentes.

Escopo do Relatório Global do Mercado de Bicos Injetores

| Diesel |

| Gasolina |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Ônibus e Micro-ônibus |

| Injeção de Combustível na Porta de Gasolina |

| Injeção Direta de Gasolina |

| Injeção Direta a Diesel |

| Agulha |

| Múltiplos Orifícios |

| Agulha Auxiliar |

| Orifício Único |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Combustível | Diesel | |

| Gasolina | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Ônibus e Micro-ônibus | ||

| Por Tecnologia | Injeção de Combustível na Porta de Gasolina | |

| Injeção Direta de Gasolina | ||

| Injeção Direta a Diesel | ||

| Por Tipo de Bico | Agulha | |

| Múltiplos Orifícios | ||

| Agulha Auxiliar | ||

| Orifício Único | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de bicos injetores?

O tamanho do mercado de bicos injetores é de USD 6,93 bilhões em 2025.

Com que velocidade se espera que o mercado de bicos injetores cresça?

Projeta-se que se expanda a um CAGR de 5,41% entre 2025 e 2030.

Qual tipo de combustível apresenta o maior potencial de crescimento?

Os sistemas de injeção a diesel registrarão o CAGR mais rápido de 5,93% devido à demanda de uso intensivo e de duplo combustível a hidrogênio.

Por que os bicos injetores de múltiplos orifícios estão ganhando popularidade?

Os projetos de múltiplos orifícios alcançam atomização superior necessária para os limites PN10 do Euro 7 e registram o maior CAGR de 6,37%.

Qual região lidera a demanda global por bicos injetores?

A Ásia-Pacífico permaneceu o maior mercado com 48,23% de participação em 2024, impulsionada pela China e pela Índia.

Como o hidrogênio está influenciando o desenvolvimento de bicos injetores?

Os fornecedores de primeiro nível estão lançando bicos compatíveis com hidrogênio para caminhões de uso intensivo, abrindo um novo fluxo de receita de vários bilhões de dólares até 2030.

Página atualizada pela última vez em: