Taille et Part du Marché des Adhésifs en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

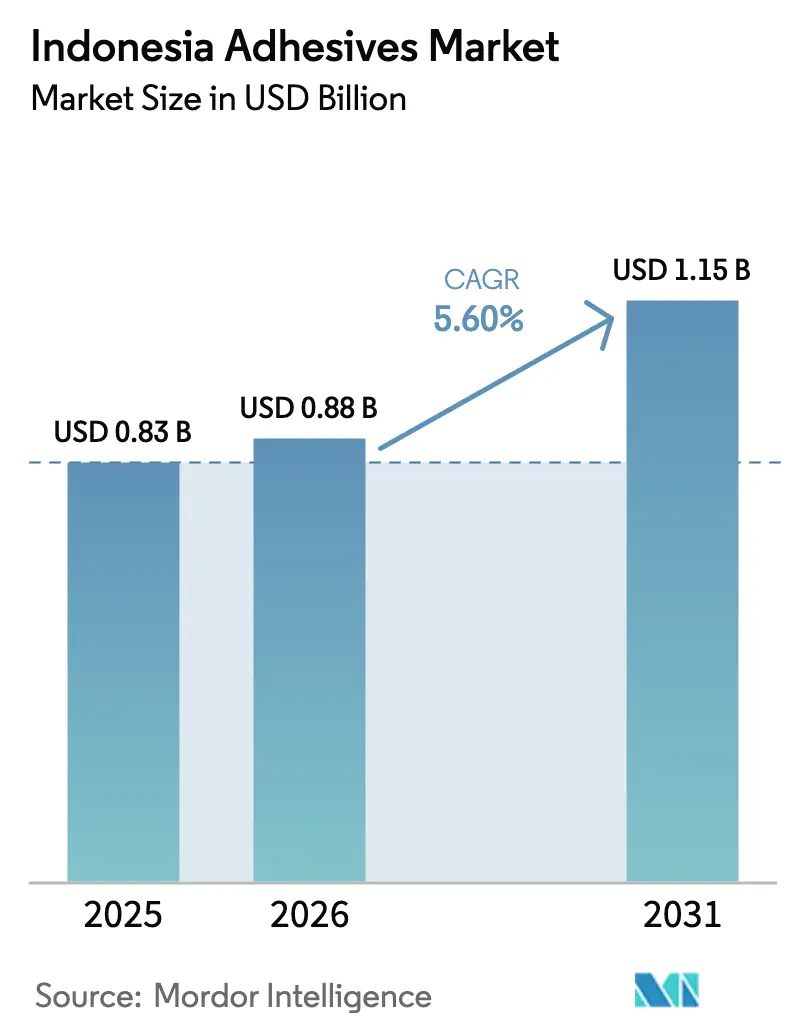

| Taille du marché de l'année de base (2025) | 0.83 Milliards de dollars |

| Taille du Marché (2026) | 0.88 Milliards de dollars |

| Taille du Marché (2031) | 1.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.60% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Adhésifs en Indonésie par Mordor Intelligence

La taille du Marché des Adhésifs en Indonésie devrait croître de 0,83 milliard USD en 2025 à 0,88 milliard USD en 2026 et devrait atteindre 1,15 milliard USD d'ici 2031 à un TCAC de 5,6 % sur la période 2026-2031. Les gains de demande proviennent d'importantes dépenses en infrastructures, de volumes d'emballage en forte croissance et d'une production automobile soutenue, qui ancrent la consommation dans la construction, les caisses en carton ondulé et l'assemblage de véhicules. Le financement public de 410 milliards USD pour des projets stratégiques jusqu'en 2024, ainsi que le développement pluriannuel de Nusantara en tant que nouvelle capitale, garantit un long pipeline de besoins en collage et en étanchéité. Les centres de traitement des commandes du commerce électronique augmentent le débit d'emballages inviolables et résistants à l'humidité, tandis que l'adoption par les fabricants d'équipements d'origine (OEM) de formulations à faible teneur en COV stimule les mises à niveau de produits dans les usines concentrées le long des corridors industriels de Java. L'intensité concurrentielle reste modérée, les multinationales s'appuyant sur un soutien technique et les entreprises locales exploitant leurs avantages de proximité, mais les réseaux de livraison fragmentés en dehors de Java laissent une place aux distributeurs capables de réduire les coûts du dernier kilomètre.

Points Clés du Rapport

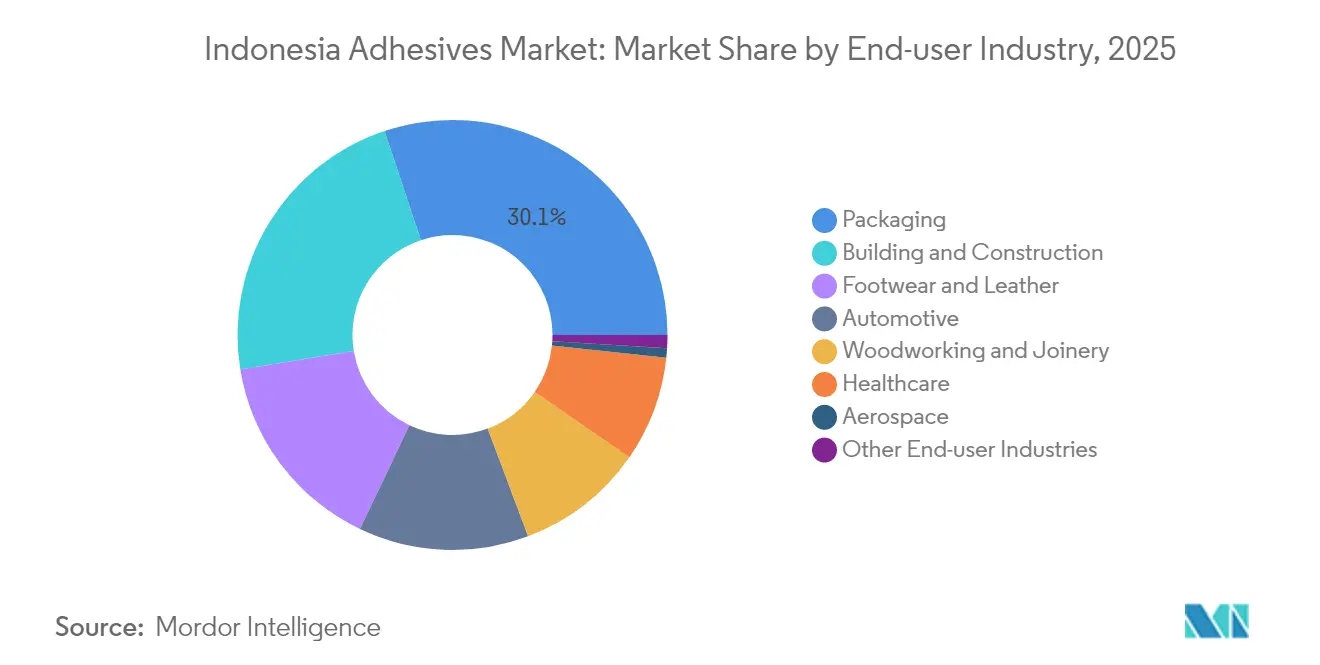

- Par industrie utilisatrice finale, l'emballage a dominé avec 30,12 % de la part du marché des adhésifs en Indonésie en 2025 ; les applications dans le secteur de la santé progressent à un TCAC de 6,35 % jusqu'en 2031.

- Par technologie, les systèmes à base d'eau ont capté 45,88 % de la taille du marché des adhésifs en Indonésie en 2025, tandis que les lignes durcissables aux UV devraient se développer à un TCAC de 6,72 % jusqu'en 2031.

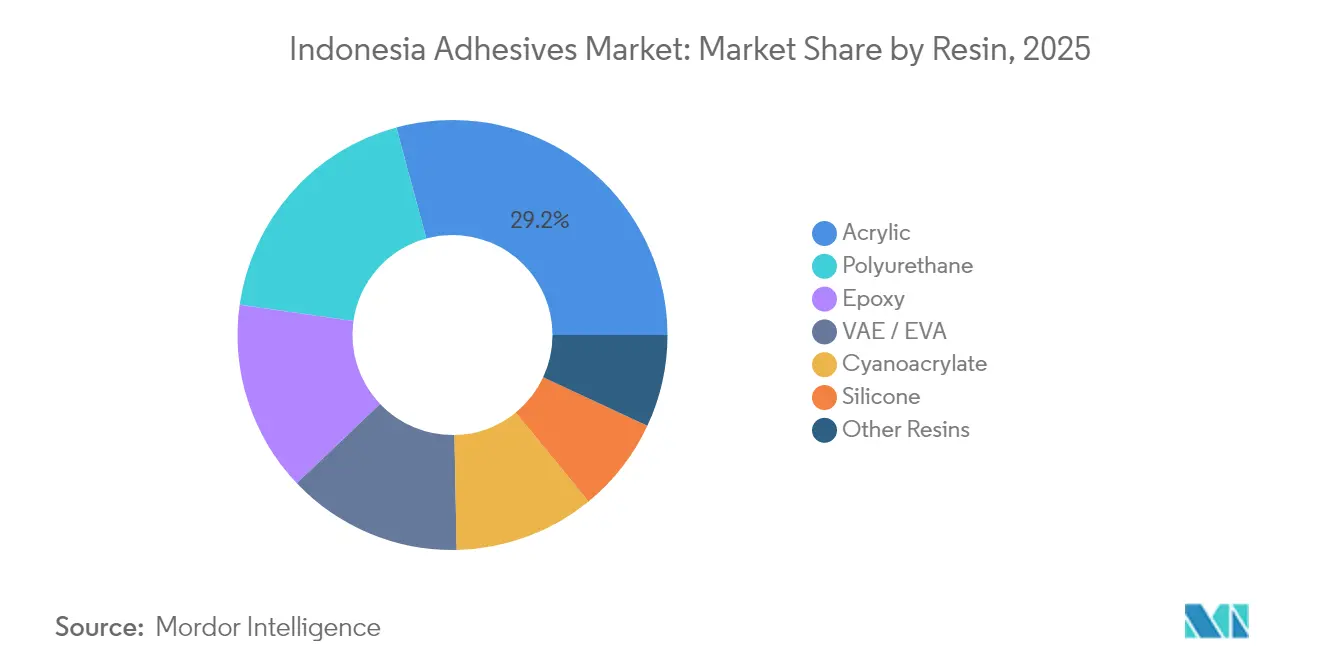

- Par résine, les acryliques ont représenté 29,21 % de la taille du marché des adhésifs en Indonésie en 2025 et les volumes de cyanoacrylate devraient croître à un TCAC de 6,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Adhésifs en Indonésie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance de l'industrie nationale de l'emballage | + 1.80% | Nationale, concentrée à Java et Sumatra | Moyen terme (2-4 ans) |

| Pénétration rapide du commerce électronique | + 1.50% | Nationale, centres urbains en tête | Court terme (≤ 2 ans) |

| Dynamique des infrastructures et du logement | + 2.10% | Nationale, accent sur les régions orientales | Long terme (≥ 4 ans) |

| Transition des OEM vers les technologies à base d'eau | + 0.90% | Corridors industriels de Java | Moyen terme (2-4 ans) |

| Essor des adhésifs certifiés halal | + 0.70% | Nationale, avec accent sur les régions à majorité musulmane | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance de l'Industrie Nationale de l'Emballage

La chaîne d'emballage indonésienne continue d'évoluer des conditionnements d'exportation de matières premières vers des formats protecteurs à valeur ajoutée pour les expéditions d'aliments transformés, de boissons et de produits de soins personnels. Les transformateurs en aval de nickel, de palmier et de bois mettent désormais l'accent sur les emballages de consommation de marque qui exigent des adhésifs de stratification, de scellage de caisses et d'étiquettes robustes. Les usines locales de carton exploitant des lignes flexographiques à grande vitesse préfèrent les grades à base d'eau et thermofusibles répondant aux exigences de contact alimentaire et halal. Plusieurs entreprises de remplissage de boissons à marque propre en Java occidental ont opté, en 2025, pour des adhésifs de gommage à base d'eau au lieu de formulations à base de solvant, afin de se conformer aux limites plus strictes en matière de COV imposées par les permis d'exploitation des usines. Les démarrages de capacité en cours sur les sites pétrochimiques intégrés de Merak et Cilegon améliorent l'accès aux matières premières pour le monomère d'acétate de vinyle, soutenant l'approvisionnement local en grades sensibles à la pression. L'agence nationale de normalisation BPOM finalise les seuils de migration mis à jour pour les sachets souples, ce qui devrait stimuler davantage la demande de dispersions acryliques conformes en 2026[1]Badan Pengawas Obat dan Makanan, "Directives sur les Adhésifs en Contact avec les Aliments," bpom.go.id.

Pénétration Rapide du Commerce Électronique

Selon le Ministère des Communications, les volumes de colis transitant par les centres de traitement de commandes du Grand Jakarta ont augmenté de 14 % en glissement annuel en 2024, accélérant l'adoption de scellants pour cartons durcissables aux UV à prise rapide qui préviennent les goulots d'étranglement sur les lignes de tri. Les formats d'emballage prêts à la consommation représentent davantage de mètres linéaires de collage par kilogramme expédié que les fûts industriels en vrac, amplifiant l'intensité d'utilisation des adhésifs. Les opérateurs de places de marché imposent des rubans inviolables pour les produits électroniques et de beauté afin de limiter les fraudes au retour, une spécification qui favorise les lignes thermofusibles à adhérence instantanée. Les enveloppes recyclables nécessitent des bandes d'étanchéité à base d'eau faciles à décoller qui résistent au climat humide de l'Indonésie jusqu'à leur livraison dans les îles les plus reculées. La facturation électronique et le dédouanement préalable simplifient les flux transfrontaliers, qui, combinés à la réduction des frictions de paiement dans le cadre du programme de règlement bilatéral Roupie-Yuan, rendent la demande d'adhésifs pour les emballages d'exportation résiliente.

Dynamique des Infrastructures et du Logement

Les dépenses de travaux publics continuent de canaliser des produits de collage, d'étanchéité et de jointoiement vers les routes à péage, les ports, les hôpitaux et les ensembles de logements sociaux. L'Agence Nationale de Planification du Développement vise 4,5 millions de nouveaux logements abordables d'ici 2029, chacun consommant des adhésifs pour carrelage, revêtements de sol et panneaux qui simplifient l'installation dans les zones à forte humidité. Les enrobés bitumineux sur les autoroutes Trans-Sumatra et Trans-Papua adoptent des bandes à polymère modifié qui s'appuient sur des liants polyuréthane pour la résistance à la fissuration. Les codes de conception résilients au climat publiés par le Ministère des Travaux Publics recommandent désormais des joints souples évalués à 50 % d'allongement, augmentant les volumes de silicones hybrides dans les projets de ponts et de digues maritimes. Alors que les entrepreneurs sur chantier adoptent des panneaux préfabriqués pour réduire les risques liés à la main-d'œuvre, les adhésifs structuraux appliqués en usine remplacent de plus en plus les fixations mécaniques. Ces facteurs soutiennent conjointement une courbe de demande à long terme pour les formulations haute performance dans le marché des adhésifs en Indonésie.

Transition des OEM vers les Technologies à Base d'Eau

Les usines de motocycles et de voitures particulières à Bekasi, Karawang et Surabaya ont accéléré les essais de mastics de couture à base d'eau en 2024 afin de réduire les émissions de solvants et d'obtenir des crédits de construction écologique pour les véhicules exportés. Les assembleurs de batteries pour modèles hybrides produits localement spécifient des acryliques à faible teneur en COV qui gèrent les cycles thermiques et résistent aux fuites d'électrolytes. Les fournisseurs de rang mondial de premier niveau ont commencé à former des techniciens locaux au réglage rhéologique et au contrôle de l'humidité en cabine de pulvérisation pour optimiser l'épaisseur du film. À mesure que la part des véhicules électriques passe de 10 % à 20 % de la production automobile nationale d'ici 2028, les substrats évoluent vers l'aluminium léger et les composites, où les hybrides à base d'eau offrent une adhérence multi-matériaux supérieure. Les incitations fiscales gouvernementales pour les modèles à faibles émissions relèvent les prévisions de production et soutiennent les gains progressifs pour les formulations diluables à l'eau.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières MDI et acryliques | -1.20% | Nationale, affectant tous les fabricants | Court terme (≤ 2 ans) |

| Réseau de distribution fragmenté en dehors de Java | -0.80% | Régions orientales, îles périphériques | Long terme (≥ 4 ans) |

| Logistique de chaîne du froid limitée pour les grades sensibles à l'humidité | -0.50% | Régions orientales, zones côtières humides | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières MDI et Acryliques

Les matières premières représentent environ deux tiers du coût de fabrication total dans les usines d'adhésifs typiques. Les lignes de polyuréthane ressentent la pression en premier lorsque les prix à parité d'importation du diisocyanate de diphénylméthylène (MDI) fluctuent à deux chiffres en un seul trimestre. L'économie du monomère acrylique est également sous pression alors que les vapocraqueurs régionaux jonglent avec les marges sur la naphte. Les expéditions spot arrivant à Tanjung Priok ont enregistré une hausse de prix de 12 % au deuxième trimestre 2025 après qu'une interruption non planifiée à Taïwan a limité l'approvisionnement. Les formulateurs domestiques de moindre envergure manquent souvent de contrats d'achat à long terme et doivent répercuter des coûts d'intrants plus élevés, risquant de perdre des parts de marché au profit de multinationales intégrées. Les fluctuations de prix compliquent les appels d'offres à prix fixe avec les entrepreneurs en construction qui s'étalent sur plusieurs années, rendant plus difficile la sécurisation des engagements de volume.

Réseau de Distribution Fragmenté en Dehors de Java

La géographie archipelagique de l'Indonésie impose des coûts de transbordement, de barges inter-îles et de liaisons feeders qui font augmenter les prix livrés à l'est de jusqu'à 35 % par rapport à Java. La seule manutention en terminal peut représenter près d'un tiers de la facture de fret Jakarta–Pontianak. Les grades sensibles à l'humidité à base d'eau et de cyanoacrylate nécessitent des conteneurs réfrigérés qui restent rares sur les trajets de retour, ce qui pousse les stocks tampons à la hausse. Les revendeurs à Makassar et Manokwari manquent fréquemment de cartouches spéciales, obligeant les constructeurs à substituer des produits de moindre spécification ou à retarder les travaux. Les initiatives gouvernementales en matière de logistique électronique encouragent l'entreposage partagé, mais l'adoption des plateformes numériques par les petits opérateurs de flotte reste lente. Tant que la visibilité porte-à-porte ne s'améliore pas, le marché des adhésifs en Indonésie continuera de se concentrer autour de Java et du Nord-Sumatra.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Industrie Utilisatrice Finale : L'Emballage Mène l'Expansion Multi-Sectorielle

L'emballage a conservé une part de 30,12 % de la taille du marché des adhésifs indonésien en 2025, reflétant une forte dépendance aux expéditeurs en carton ondulé, aux stratifications souples et aux boîtes pliant-collant qui protègent les marchandises transformées sur de longs trajets humides. L'essor du trafic de colis et la croissance des marques propres en supermarché stimulent le débit de carton plat, et chaque mètre carré de carton consomme environ 18 g de colle à base d'eau renforcée à l'amidon. La consommation dans le secteur de la santé, bien que plus faible en valeur de base, enregistre la progression la plus rapide à un TCAC de 6,35 % jusqu'en 2031, alors que les usines locales de dispositifs médicaux augmentent leur production de seringues jetables et de bandelettes de fermeture de plaies qui dépendent d'adhésifs sensibles à la pression acryliques de qualité médicale. La construction absorbe un volume significatif pour les applications de carrelage, de panneaux et de toiture, tandis que l'automobile reste un moteur d'innovation pour les lignes d'époxy anti-vibration et structurales.

La demande du marché des adhésifs en Indonésie dans le secteur de la chaussure se concentre dans les pôles de baskets de Java occidental, où les thermofusibles à base d'éthylène-acétate de vinyle collent les semelles intermédiaires aux tiges en moins de 6 secondes de cycle. Les gains réguliers dans le travail du bois sont liés aux ambitions d'exportation de meubles à hauteur de 5 milliards USD en 2024, quoique tempérés par la concurrence des importations. L'aérospatiale représente encore moins de 1 % du tonnage, mais ouvre une niche pour les systèmes silicones haute température et les époxys renforcés, alors que le constructeur aéronautique public PT Dirgantara développe sa production de composants en matériaux composites. Quelle que soit l'utilisation, les propriétaires de marques demandent désormais des certifications de conformité halal, ce qui augmente les coûts de certification tout en renforçant la confiance des consommateurs.

Par Technologie : Dominance des Systèmes à Base d'Eau au Milieu de l'Innovation en Durcissement UV

Les formulations à base d'eau ont représenté 45,88 % de la valeur des transactions en 2025 et restent la technologie d'ancrage dans le marché des adhésifs en Indonésie, alors que les gouvernements resserrent les règles relatives à l'exposition des travailleurs et aux émissions des installations. Les dispersions acryliques dominent le collage de caisses en carton ondulé et d'étiquettes, tandis que les dispersions de polyuréthane servent pour le parquet et les stratifications souples nécessitant une plus grande résistance à la chaleur. Les formules durcissables aux UV, qui ne représentent que 7 % du total de l'année de référence, affichent les perspectives les plus rapides à un TCAC de 6,72 % jusqu'en 2031, car les durcissements instantanés réduisent l'espace en ligne et les factures d'énergie, un avantage clé dans les usines d'emballage indonésiennes soucieuses des coûts.

Les thermofusibles restent pertinents dans les caisses d'expédition et les articles hygiéniques jetables, appréciés pour leur chimie sans solvant et leur résistance immédiate à l'arrachement. Le polyuréthane réactif monocomposant maintient sa traction dans le collage de panneaux isolants et de toits de véhicules, où une résistance élevée à l'arrachement compense les prix premium. Les parts des formulations à base de solvant s'érodent d'environ 20 points de base par an, mais des niches telles que la finition du cuir s'appuient toujours sur leurs caractéristiques de pénétration en profondeur. L'arrivée du vapocraqueur de Lotte Chemical garantissant un approvisionnement domestique en VAM (monomère d'acétate de vinyle) et en EVA renforce la sécurité d'approvisionnement pour les dispersions et les thermofusibles, réduisant potentiellement les écarts de prix par rapport aux lignes à base de solvant importées.

Par Résine : Leadership de l'Acrylique Contesté par la Croissance des Spécialités

Les bases acryliques représentaient 29,21 % des ventes en 2025 grâce à une polyvalence inégalée, des prix acceptables et des autorisations de contact alimentaire correspondant aux mandats de traitement halal de l'Indonésie. Leur utilisation s'étend des rubans d'étanchéité pour cartons et des étiquettes sensibles à la pression aux stratifications de panneaux de toiture en métal. Le cyanoacrylate — réputé pour sa prise instantanée sur le caoutchouc, les plastiques et la peau — affiche les gains les plus rapides à un TCAC de 6,08 % jusqu'en 2031, la demande pour le micro-collage électronique, les dispositifs médicaux jetables et les kits de réparation DIY (à faire soi-même) étant en pleine expansion.

La chimie du polyuréthane profite de la croissance de la construction où la flexibilité et la résistance à l'eau sont essentielles, tandis que les systèmes époxy s'adressent à l'acier de construction et aux embarcations marines exposées à des embruns salins prolongés. Les silicones, bien que de niche, sont essentiels pour les travaux de joints exposés aux cycles de mousson et aux chocs thermiques. Les mélanges VAE/EVA connaissent une adoption croissante dans le parquet et l'emballage papier, capitalisant sur un mélange favorable d'adhérence et d'élasticité à un coût compétitif. La volatilité des matières premières reste une menace ; les fournisseurs de résines intégrés avec des liens en amont dans les chaînes d'isocyanate, de styrène ou d'éthylène bénéficient d'un avantage sur la stabilité des marges.

Analyse Géographique

Java abrite actuellement environ 69,20 % de la consommation nationale d'adhésifs, alimentée par des clusters denses de production d'emballage, d'automobile et de biens de consommation. L'accès portuaire à Tanjung Priok et Tanjung Emas assure un afflux régulier de matières premières importées, tandis que la proximité des clients réduit les délais d'approvisionnement à moins de deux jours. L'île accueille également la plupart des usines de formulation, notamment les sites de Bekasi exploités par Sika et PT Pamolite, soutenant une personnalisation agile des produits.

Sumatra contribue à une part estimée de 15,40 %, portée par les transformateurs en aval de pâte à papier, de papier et d'huile de palme dans les provinces de Riau et de Sumatra du Nord. Les usines de carton ondulé près de Medan alimentent les expéditions de mangues et de durians vers l'Asie de l'Est, utilisant des adhésifs à base d'eau de grade MR résistants à la condensation tropicale. Des lignes de films en PET et en polypropylène bi-orienté en cours de création à Lampung élargiront les besoins en stratification de conditionnements souples. Les ambitions pour le marché des adhésifs en Indonésie à Sumatra restent liées à l'amélioration des liaisons routières dans le cadre de l'autoroute Trans-Sumatra, qui réduit les temps de transport par camion vers les ferries de Java.

Kalimantan, Sulawesi et la Papouasie représentent collectivement moins d'un cinquième du tonnage actuel, mais enregistrent la croissance la plus rapide à mesure que le traitement du nickel, les projets d'énergie renouvelable et les nouveaux ports démarrent. Le déplacement de la capitale nationale en Kalimantan oriental accélère la demande de construction publique pour des mastics conformes aux environnements côtiers à forte humidité. Les défis logistiques persistent, avec des surcharges de fret atteignant jusqu'à 170 USD par conteneur équivalent vingt pieds par rapport aux itinéraires de Java. Les initiatives gouvernementales dans le cadre du Programme Sea Toll (péage maritime) visent à réduire cet écart en élargissant les services de roulage et en subventionnant le fret de retour, des améliorations qui augmenteront le volume adressable du marché des adhésifs en Indonésie à long terme.

Paysage Concurrentiel

Le marché des adhésifs en Indonésie est modérément consolidé. L'investissement de Sika en 2024 à Bekasi a plus que doublé la capacité du site pour les adhésifs pour carrelage et la construction, témoignant de la confiance dans la demande tirée par les infrastructures. Henkel localise des grades de scellage de cartons en Java occidental pour raccourcir les cycles d'approvisionnement des centres de commerce électronique, tandis que 3M concède sous licence croisée sa technologie d'adhésifs sensibles à la pression à un applicateur indonésien pour respecter les délais de certification halal. Ces évolutions reflètent un pivot stratégique des fûts purement importés vers des opérations régionales intégrées qui couvrent le risque de change et respectent les quotas de contenu local. Les références en matière de développement durable — halal, ISO 14001 et documentation EPD — influencent de plus en plus les scores des appels d'offres dans les travaux publics, incitant les entreprises à la traîne à améliorer leur infrastructure de conformité ou à risquer d'être exclues des marchés publics.

Leaders du Secteur des Adhésifs en Indonésie

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Pidilite Industries Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2024 : Sika a annoncé qu'elle avait plus que doublé la capacité de production de l'usine de Bekasi, sa plus grande installation de fabrication en Indonésie. Le site est spécialisé dans la production de mortiers tels que les adhésifs pour carrelage, les joints de carrelage et les systèmes de murs et de façades.

- Août 2024 : Azelis, acteur clé du secteur des produits chimiques de spécialité, a signé un accord de distribution avec Allnex en Indonésie. En vertu de cet accord, Azelis distribuera les additifs d'Allnex, destinés au segment des revêtements, adhésifs, mastics et élastomères (CASE). Cette initiative devrait renforcer le marché des adhésifs en Indonésie.

Périmètre du Rapport sur le Marché des Adhésifs en Indonésie

L'Aérospatiale, l'Automobile, le Bâtiment et la Construction, la Chaussure et la Maroquinerie, le Secteur de la Santé, l'Emballage, le Travail du Bois et la Menuiserie sont couverts en tant que segments par Industrie Utilisatrice Finale. Les Thermofusibles, les Réactifs, les Adhésifs à Base de Solvant, les Adhésifs Durcissables aux UV, et les Adhésifs à Base d'Eau sont couverts en tant que segments par Technologie. L'Acrylique, le Cyanoacrylate, l'Époxy, le Polyuréthane, la Silicone, le VAE/EVA sont couverts en tant que segments par Résine.| Aérospatiale |

| Automobile |

| Bâtiment et Construction |

| Chaussure et Maroquinerie |

| Secteur de la Santé |

| Emballage |

| Travail du Bois et Menuiserie |

| Autres Industries Utilisatrices Finales |

| Thermofusibles |

| Réactifs |

| À Base de Solvant |

| Adhésifs Durcissables aux UV |

| À Base d'Eau |

| Acrylique |

| Cyanoacrylate |

| Époxy |

| Polyuréthane |

| Silicone |

| VAE / EVA |

| Autres Résines |

| Par Industrie Utilisatrice Finale | Aérospatiale |

| Automobile | |

| Bâtiment et Construction | |

| Chaussure et Maroquinerie | |

| Secteur de la Santé | |

| Emballage | |

| Travail du Bois et Menuiserie | |

| Autres Industries Utilisatrices Finales | |

| Par Technologie | Thermofusibles |

| Réactifs | |

| À Base de Solvant | |

| Adhésifs Durcissables aux UV | |

| À Base d'Eau | |

| Par Résine | Acrylique |

| Cyanoacrylate | |

| Époxy | |

| Polyuréthane | |

| Silicone | |

| VAE / EVA | |

| Autres Résines |

Définition du marché

- Industrie Utilisatrice Finale - Le Bâtiment et la Construction, l'Emballage, l'Automobile, l'Aérospatiale, le Travail du Bois et la Menuiserie, la Chaussure et la Maroquinerie, le Secteur de la Santé, et Autres constituent les industries utilisatrices finales considérées dans le marché des adhésifs.

- Produit - Tous les produits adhésifs sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, les résines telles que le Polyuréthane, l'Époxy, l'Acrylique, le Cyanoacrylate, le VAE/EVA et la Silicone sont considérées

- Technologie - Pour les besoins de cette étude, les technologies d'adhésifs à Base d'Eau, à Base de Solvant, Réactifs, Thermofusibles et Durcissables aux UV sont prises en considération.

| Mot-clé | Définition |

|---|---|

| Adhésif Thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100 % solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés par chauffage au-dessus de leur point de ramollissement, à quel stade ils sont liquides et peuvent donc être mis en œuvre. |

| Adhésif Réactif | Un adhésif réactif est composé de monomères qui réagissent dans le processus de durcissement de l'adhésif et ne s'évaporent pas du film lors de l'utilisation. Au contraire, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif à Base de Solvant | Les adhésifs à base de solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, les résines acryliques, la silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif à Base d'Eau | Les adhésifs à base d'eau utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils font prise en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif Durcissable aux UV | Les adhésifs durcissables aux UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un ensemble de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que l'UV est une source d'énergie rayonnante, les adhésifs UV sont souvent appelés adhésifs à durcissement par rayonnement. |

| Adhésif Résistant à la Chaleur | Les adhésifs résistants à la chaleur sont ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration provoquée par des températures élevées n'est qu'un aspect d'un système complexe de circonstances. À mesure que la température monte, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de marchandises et la fabrication dans le pays où l'entreprise a été fondée. On parle également d'insourcing ou de rapatriement de la production. L'externalisation, qui consiste à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, est à l'opposé de cette pratique. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir de pétrole. Le secteur oléochimique est fondé sur l'hydrolyse des huiles ou des graisses. |

| Matériaux Non Poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquides ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, comme le verre, le plastique, le métal et le bois verni. Étant donné qu'aucun air ne peut passer à travers, un flux d'air moindre est nécessaire pour soulever ces matériaux, annulant le besoin d'un fort flux d'air. |

| Accord de Libre-Échange UE-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union Européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés présentant une faible solubilité dans l'eau et une pression de vapeur élevée sont connus sous le nom de Composés Organiques Volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en Émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes liés de chaînes chimiques plus petites appelés monomères, dans une solution aqueuse. Cette méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée comme produit liquide. |

| Objectifs Nationaux d'Emballage 2025 | En 2018, le Ministère de l'Environnement australien a fixé les Objectifs Nationaux d'Emballage 2025 suivants : 100 % des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70 % des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50 % du contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être éliminés progressivement d'ici 2025. |

| Politique de Substitution des Importations du Gouvernement Russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie vers la Russie, y compris ceux nécessaires aux secteurs d'exportation de matières premières et au complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat Papier | Les substrats papier sont des feuilles, des bobines ou des cartons papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau Isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de Matériau Isolant. La variété de matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux en mousse rigide et des feuilles minces. |

| Choc Thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement répandu dans les matériaux fragiles comme les céramiques. Ce processus se produit brusquement lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa. Il survient plus fréquemment dans les matériaux ayant une faible conductivité thermique et une intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un groupe de variables et de facteurs pertinents, sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un Modèle de Marché : Afin de développer une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques de marché disponibles. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : À cette étape importante, toutes les données de marché, variables et conclusions des analystes sont validées par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement