Taille et part du marché des produits d'étanchéité en Malaisie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

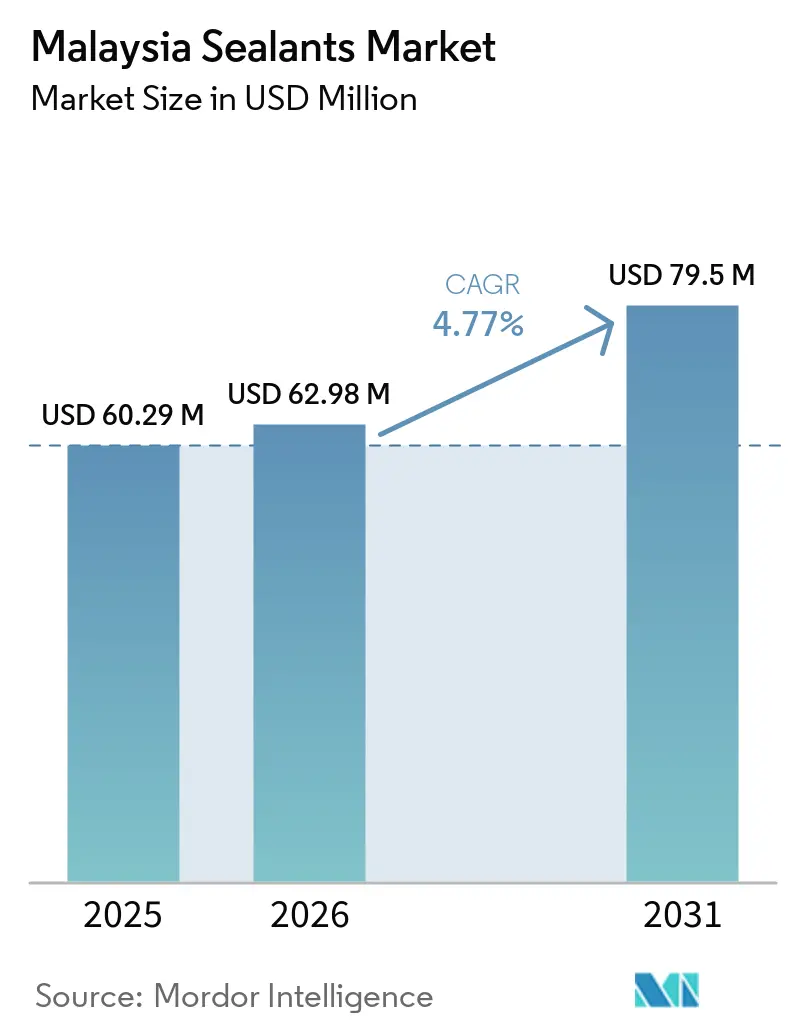

| Taille du marché de l'année de base (2025) | 60.29 Millions de dollars américains |

| Taille du Marché (2026) | 62.98 Millions de dollars américains |

| Taille du Marché (2031) | 79.5 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.77% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits d'étanchéité en Malaisie par Mordor Intelligence

La taille du marché des produits d'étanchéité en Malaisie était évaluée à 60,29 millions USD en 2025 et devrait croître de 62,98 millions USD en 2026 pour atteindre 79,5 millions USD d'ici 2031, à un CAGR de 4,77% durant la période de prévision (2026-2031). Cette expansion reflète un changement durable des schémas de demande plutôt qu'une hausse éphémère de la construction. Les mégaprojets du secteur public tels que la liaison ferroviaire de la côte est longue de 640 kilomètres et la ligne 3 du métro rapide de transit stimulent les volumes de scellement des joints, mais l'application en usine dans le cadre du mandat du Système de construction industrialisé (IBS) à 70% redistribue la chaîne de valeur vers des environnements contrôlés. La croissance de l'assemblage de véhicules électriques (VE) à Perak et Kedah, associée à l'expansion de la ligne carbure de silicium d'Infineon à Kulim, ouvre une demande premium pour les chimies polyuréthane et silicone à faible dégazage qui résistent aux cycles thermiques des modules de batteries. Parallèlement, les exportations de dispositifs médicaux ont introduit des grades de silicone stérilisables dans la construction de salles blanches et l'assemblage de dispositifs autoclavables. La volatilité des prix des monomères de silicone exerce toutefois une pression sur les petites et moyennes entreprises (PME) et accélère la consolidation, les formulateurs cherchant à sécuriser leur approvisionnement.

Points clés du rapport

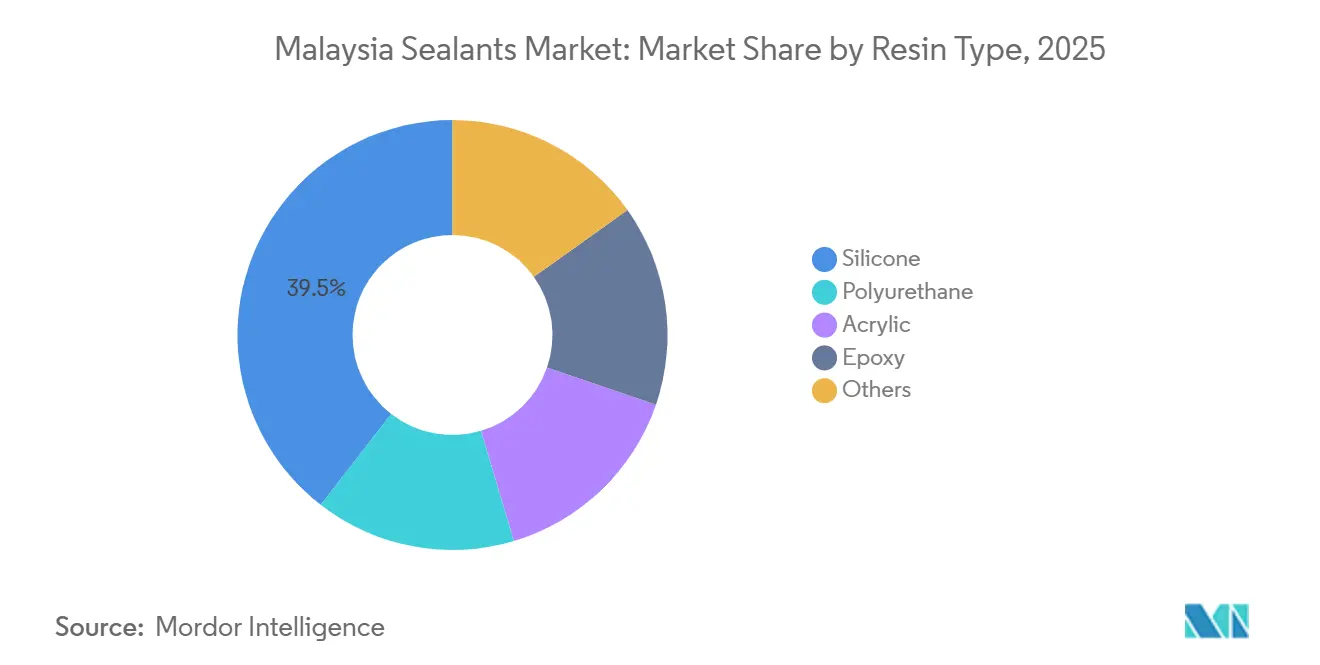

- Par type de résine, le silicone détenait une part de 39,50% du marché des produits d'étanchéité en Malaisie en 2025, tandis que le polyuréthane devrait se développer à un CAGR de 6,02% jusqu'en 2031.

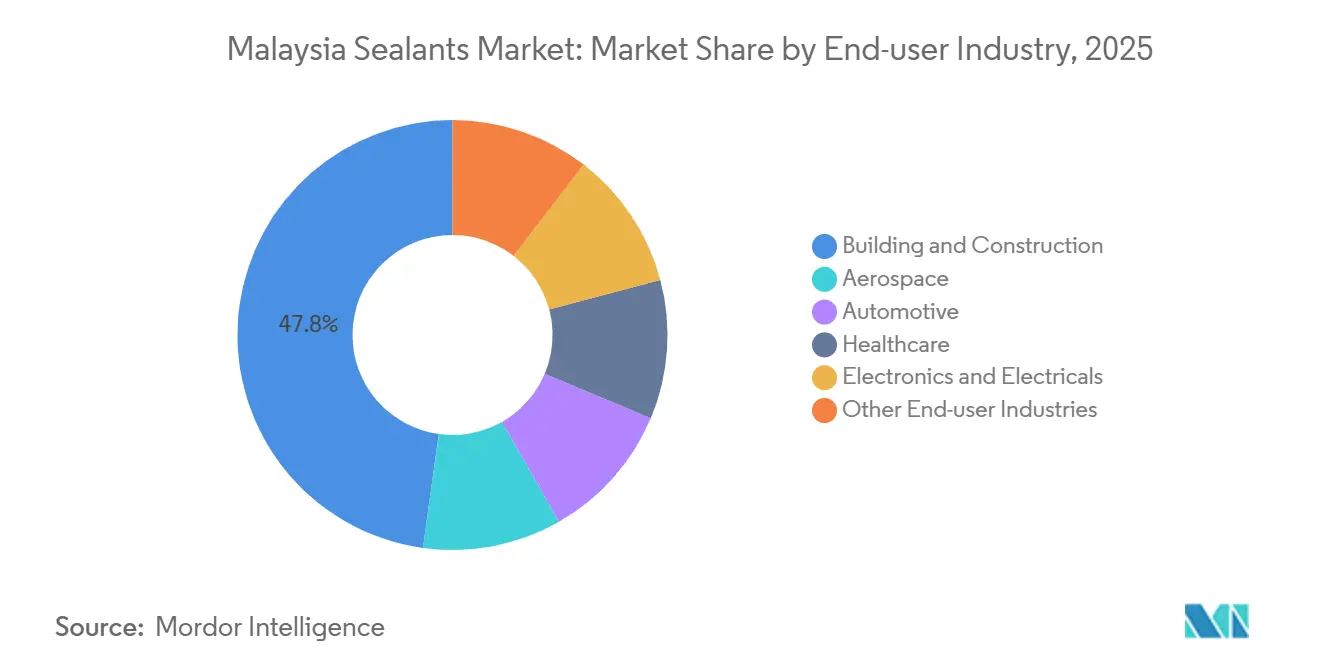

- Par secteur d'utilisation finale, le bâtiment et la construction représentaient 47,80% de la taille du marché des produits d'étanchéité en Malaisie en 2025 ; l'aérospatiale progresse à un CAGR de 6,56% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des produits d'étanchéité en Malaisie

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| La montée en puissance du pipeline de mégaprojets du secteur public stimule la demande de produits d'étanchéité pour la construction | +1.2% | National, avec concentration dans la vallée de Klang, Pahang, Johor | Moyen terme (2-4 ans) |

| L'essor des exportations de dispositifs médicaux stimule le besoin de grades de silicone stérilisables | +0.9% | National, avec des pôles à Penang, Selangor, Johor | Court terme (≤ 2 ans) |

| Le passage aux systèmes de construction modulaires/industrialisés accélère l'utilisation de produits d'étanchéité pour joints appliqués en usine | +0.8% | National, avec adoption précoce à Kuala Lumpur, Selangor, Johor | Long terme (≥ 4 ans) |

| La croissance de l'assemblage de VE à Tanjung Malim et Kulim stimule l'adoption de produits d'étanchéité pour blocs-batteries haute température | +0.7% | Régional, centré sur Perak (Tanjung Malim) et Kedah (Kulim) | Moyen terme (2-4 ans) |

| L'expansion du pôle MRO aérospatial à Selangor stimule la demande de produits d'étanchéité pour réservoirs de carburant et structures | +0.6% | Régional, concentré à Selangor (Sepang, Subang, Shah Alam) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La montée en puissance du pipeline de mégaprojets du secteur public stimule la demande de produits d'étanchéité pour la construction

La liaison ferroviaire de la côte est a atteint 92,62% d'avancement début 2026, injectant 50,27 milliards RM (11,3 milliards USD) dans des viaducs, tunnels et enveloppes de stations à forte intensité de produits d'étanchéité[1]Malaysia Rail Link, "Mise à jour de l'avancement de l'ECRL 2026," ecrl.my. Des programmes parallèles tels que le MRT-3 et la liaison du système de transit rapide Johor Bahru–Singapour approfondissent les volumes, mais le véritable changement découle de l'exigence IBS à 70% qui déplace le scellement des joints des chantiers extérieurs vers des usines à climat contrôlé. Le durcissement contrôlé réduit les reprises, raccourcit les cycles de projet et favorise les fournisseurs maîtrisant la distribution automatisée. La norme de compétence 2025 du Conseil de développement de l'industrie de la construction (CIDB) ajoute la maîtrise de la modélisation des informations du bâtiment aux licences d'entrepreneur, faisant passer la conception incorrecte des joints d'un problème de garantie à un risque de conformité.

L'essor des exportations de dispositifs médicaux stimule le besoin de grades de silicone stérilisables

Les exportations de dispositifs médicaux de la Malaisie ont atteint 37 milliards RM en 2024 après 20 milliards RM d'investissements cumulés depuis 2021, suscitant une demande de produits d'étanchéité en silicone conformes à la FDA qui tolèrent une stérilisation répétée à la vapeur à 134 °C sans extractibles. Les lignes de stérilisation en flux continu nécessitent des temps de séchage au toucher plus rapides pour éviter les goulots d'étranglement, déplaçant la préférence vers les grades catalysés au platine. Les formulateurs locaux capables de certifier la biocompatibilité ISO 10993 gagnent en pouvoir de fixation des prix, notamment alors que les constructeurs de salles blanches de Penang recherchent des solutions d'étanchéité et de capteurs qui rationalisent la validation.

Le passage aux systèmes de construction modulaires accélère l'utilisation de produits d'étanchéité appliqués en usine

Le mandat IBS devrait couvrir 90 millions de pieds carrés de surface de plancher préfabriquée d'ici 2030. Les ateliers d'usine permettent l'application de cordons par robot, l'inspection par vision artificielle et les tests d'adhérence immédiats, stimulant l'adoption de systèmes monocomposants à faible teneur en COV qui durcissent de manière fiable à des températures ambiantes de 25 à 35 °C. Les fabricants de produits d'étanchéité proposant une formation sur site en géométrie de cordon et en profilage de durcissement obtiennent le statut de fournisseur privilégié auprès des fabricants de modules clés en main.

La croissance de l'assemblage de VE stimule l'adoption de produits d'étanchéité pour blocs-batteries haute température

La mise à niveau de 82 millions RM de Proton à Tanjung Malim double la capacité annuelle à 45 000 véhicules, tandis que l'usine de 1,3 milliard RM de BYD ouvre au 2e semestre 2026, nécessitant ensemble des produits d'étanchéité qui maintiennent l'adhérence après plus de 1 000 cycles de charge et des variations de −40 °C à 85 °C[2]Proton Holdings, "Expansion de capacité à Tanjung Malim," proton.com. La ligne carbure de silicium de 7 milliards EUR d'Infineon à Kulim accroît la demande d'encapsulants à très faible dégazage qui préservent le rendement des semi-conducteurs. Les constructeurs automobiles rationalisent leurs listes de fournisseurs pour la traçabilité, récompensant les fournisseurs dotés d'un suivi numérique au niveau des lots.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| La volatilité des prix des monomères de silicone comprime les marges des formulateurs PME | -0.5% | National, avec des effets de débordement sur les formulateurs dépendants des importations | Court terme (≤ 2 ans) |

| Les pénuries de compétences en main-d'œuvre provoquent une application incorrecte et des défaillances prématurées des joints | -0.4% | National, avec un impact aigu dans les couloirs de construction de la vallée de Klang et de Johor | Moyen terme (2-4 ans) |

| L'adoption tardive de normes à faible teneur en COV spécifiques à la Malaisie crée une incertitude réglementaire | -0.3% | National, avec une pression de conformité précoce dans les projets de construction verte | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix des monomères de silicone comprime les marges des formulateurs PME

Des fluctuations de coûts à deux chiffres depuis 2024, déclenchées par des arrêts d'usines chinoises et des pics de matières premières, érodent les marges des PME sans capacité de couverture. Les constructions progressives de Wacker en Corée du Sud et au Japon n'ont pas neutralisé la tension régionale, de sorte que les formulateurs locaux font face à des bases de coûts imprévisibles. La consolidation s'accélère : les producteurs intégrés acquièrent des marques de niche pour verrouiller la distribution. Certaines PME se tournent vers des systèmes à base de polymère MS ou acrylique avec des coûts d'intrants plus stables mais des fenêtres d'application plus étroites.

Les pénuries de compétences en main-d'œuvre provoquent des défaillances prématurées des joints

Soixante-dix pour cent des promoteurs ont signalé des coûts de main-d'œuvre plus élevés en 2024, et 60% ont cité les lacunes en effectifs comme facteurs de retard de projet. Bien que l'exigence de 32 heures de BIM et de relevé par drone du CIDB modernise la planification, elle laisse l'application manuelle des produits d'étanchéité insuffisamment formée. La perte d'adhérence et les fissures cohésives augmentent les coûts de garantie et ternissent la réputation des produits. Les principaux fournisseurs réagissent en intégrant des ingénieurs de terrain pour valider la préparation des substrats et l'outillage des cordons, transformant le frein en facteur de différenciation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : la domination du silicone est contestée par la polyvalence du polyuréthane

Le silicone détenait une part de marché de 39,50% sur le marché des produits d'étanchéité en Malaisie en 2025, car le scellement des réservoirs de carburant aérospatiaux, les salles blanches pour dispositifs médicaux et les façades de murs-rideaux ne peuvent pas faire de compromis sur la stabilité aux UV et la résistance à la température. Le polyuréthane devrait croître à un CAGR de 6,02% jusqu'en 2031, porté par les modules de blocs-batteries pour VE qui collent des plaques de refroidissement en aluminium à des boîtiers composites. L'acrylique sert les intérieurs résidentiels de hauteur moyenne où la peignabilité prime sur la capacité de mouvement, tandis que l'époxy comble les niches de revêtements de sol résistants aux produits chimiques.

La taille du marché des produits d'étanchéité en Malaisie pour les hybrides à base de polymère MS est faible aujourd'hui, mais elle s'étend à mesure que les fabricants recherchent des systèmes sans isocyanate qui acceptent tout de même la peinture. VITAL TECHNICAL revendique plus de 50% de part régionale dans les ventes de polymère MS et exploite des temps de séchage au toucher de huit minutes pour obtenir des approbations sur les lignes de production. Les grades spéciaux, intumescents, à durcissement sous-marin et résistants au feu, complètent la palette de résines et sont façonnés par la certification SIRIM croissante des formulations à faible teneur en COV.

Par secteur d'utilisation finale : la construction en tête, l'aérospatiale accélère

Le bâtiment et la construction ont absorbé 47,80% de la taille du marché des produits d'étanchéité en Malaisie en 2025, grâce aux stations du MRT-3, à la tour Merdeka 118 de 118 étages et à une série de campus de centres de données. Sa croissance est inférieure à celle du marché total alors que les mises en chantier résidentielles se modèrent, mais l'adoption de l'IBS échange le volume contre la marge grâce aux joints appliqués en usine.

L'aérospatiale, progressant à un CAGR de 6,56% jusqu'en 2031, est la tranche à la croissance la plus rapide du marché des produits d'étanchéité en Malaisie grâce à la capacité de révision de moteurs doublée de GE Aerospace et à l'expansion des baies de grande visite d'Airbus. La demande automobile est partagée : l'assemblage de moteurs à combustion est stable, mais les blocs-batteries pour Proton, BYD et les futurs investisseurs nécessitent des grades haute température. La santé exploite la biocompatibilité du silicone pour 37 milliards RM d'exportations de dispositifs médicaux. L'électronique bénéficie de la construction carbure de silicium d'Infineon, utilisant des encapsulants ultra-purs qui ne doivent pas dégazer même des traces de siloxanes.

Analyse géographique

La vallée de Klang ancre le marché des produits d'étanchéité en Malaisie avec des projets résidentiels multi-tours, les alignements du MRT-3 et l'écosystème MRO aérospatial le plus concentré d'Asie du Sud-Est. La proximité de Johor avec Singapour propulse les parcs industriels autour d'Iskandar Malaysia et de la liaison RTS Johor Bahru–Singapour, tandis que la zone industrielle franche de Bayan Lepas à Penang stimule la demande de silicones stérilisables dans les salles blanches de classe 10-100. Le couloir d'assemblage automobile de Tanjung Malim à Perak et de Kulim à Kedah fournit des volumes de polyuréthane et de silicone pour les blocs-batteries à mesure que la production de VE s'intensifie.

Les États de la côte est, Pahang, Terengganu et Kelantan, bénéficient de la liaison ferroviaire de la côte est achevée à 92,62% qui s'étend sur 640 kilomètres de ponts et tunnels à forte intensité de joints. Sabah et Sarawak restent plus petits mais stratégiques ; l'usine de Sika à Kota Kinabalu réduit les délais de livraison aux entrepreneurs de Malaisie orientale. La géographie est également dictée par la concentration des pôles IBS : les chantiers de préfabrication de Selangor, les usines de murs modulaires de Johor et les fournisseurs de modules volumétriques de Penang intègrent les produits d'étanchéité dans des flux de travail hors site qui privilégient la cohérence des lots et les cycles de durcissement documentés.

Paysage concurrentiel

Le marché des produits d'étanchéité en Malaisie est modérément consolidé. Les perspectives d'espaces vierges se regroupent en trois poches : le scellement des blocs-batteries pour VE où le polyuréthane résistant aux chocs thermiques est peu approvisionné, les polysulfures aérospatiaux répondant aux critères de durée de conservation de 10 ans, et les enveloppes de salles blanches pour dispositifs médicaux qui exigent un silicone de grade FDA capable de résister à des centaines de cycles d'autoclave. Les producteurs intégrés disposant d'une capacité de silicone captive ou de contrats d'approvisionnement bénéficient d'un bouclier de coûts contre les pics volatils de monomères qui fragilisent les concurrents PME.

Leaders du secteur des produits d'étanchéité en Malaisie

3M

Henkel AG & Co. KGaA

Sika AG

VITAL TECHNICAL SDN BHD

Mohm Chemical Sdn. Bhd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Bostik, filiale d'Arkema, a inauguré une nouvelle ligne de production de produits d'étanchéité hybrides dans son installation de Seremban en Malaisie, élargissant sa présence manufacturière dans la région Asie-Pacifique. Cet ajout a renforcé la capacité de l'entreprise à produire des produits d'étanchéité haute performance pour les applications industrielles et d'emballage avancé.

- Mai 2025 : Sika Malaisie a ouvert un nouveau siège social à Bangsar South, Kuala Lumpur, centralisant 150 employés pour répondre à la demande de construction haut de gamme.

Périmètre du rapport sur le marché des produits d'étanchéité en Malaisie

Les produits d'étanchéité sont des matériaux élastomères utilisés pour combler des espaces, des joints ou des fissures, empêchant le passage de l'eau, de l'air, de la poussière et des fluides. Largement utilisés dans les secteurs de la construction et de l'industrie, ils assurent l'imperméabilisation et la flexibilité structurelle des bâtiments, fenêtres, composants automobiles et appareils électroménagers.

Le marché des produits d'étanchéité en Malaisie est segmenté par type de résine et par secteur d'utilisation finale. Par type de résine, le marché est segmenté en silicone, polyuréthane, acrylique, époxy et autres résines. Par secteur d'utilisation finale, le marché est segmenté en aérospatiale, automobile, bâtiment et construction, santé, électronique et électricité, et autres secteurs d'utilisation finale. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (USD).

| Silicone |

| Polyuréthane |

| Acrylique |

| Époxy |

| Autres |

| Aérospatiale |

| Automobile |

| Bâtiment et construction |

| Santé |

| Électronique et électricité |

| Autres secteurs d'utilisation finale |

| Par type de résine | Silicone |

| Polyuréthane | |

| Acrylique | |

| Époxy | |

| Autres | |

| Par secteur d'utilisation finale | Aérospatiale |

| Automobile | |

| Bâtiment et construction | |

| Santé | |

| Électronique et électricité | |

| Autres secteurs d'utilisation finale |

Définition du marché

- Secteur d'utilisation finale - Le bâtiment et la construction, l'automobile, l'aérospatiale, la santé et autres sont les secteurs d'utilisation finale pris en compte dans le marché des produits d'étanchéité.

- Produit - Tous les produits d'étanchéité sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, des résines telles que le polyuréthane, l'époxy, l'acrylique, le silicone et autres sont prises en compte

- Technologie - Aux fins de cette étude, les technologies de produits d'étanchéité monocomposant et bicomposant sont prises en considération.

| Mot-clé | Définition |

|---|---|

| Adhésif thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100% solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés par chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être traités. |

| Adhésif réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif en phase solvant | Les adhésifs en phase solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif en phase aqueuse | Les adhésifs en phase aqueuse utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils sont mis en œuvre en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif à durcissement UV | Les adhésifs à durcissement UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un agrégat de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que l'UV est une source d'énergie rayonnante, les adhésifs UV sont souvent désignés comme adhésifs à durcissement par rayonnement. |

| Adhésif résistant à la chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration provoquée par des températures élevées est un aspect d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de marchandises et la fabrication dans le pays où l'entreprise a été fondée. Rapatriement, insourcing et retour au pays sont d'autres termes utilisés. La délocalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, en est le contraire. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. Le secteur oléochimique repose sur l'hydrolyse des huiles ou des graisses. |

| Matériaux non poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, comme le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer, moins de débit d'air est nécessaire pour soulever ces matériaux, supprimant l'exigence d'un débit d'air élevé. |

| Accord de libre-échange UE-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés à solubilité limitée dans l'eau et à pression de vapeur élevée sont connus sous le nom de Composés Organiques Volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes connectés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée comme produit liquide. |

| Objectifs nationaux d'emballage 2025 | En 2018, le ministère australien de l'Environnement a fixé les objectifs nationaux d'emballage 2025 suivants : 100% des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70% des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50% de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être progressivement éliminés d'ici 2025. |

| Politique de substitution des importations du gouvernement russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, y compris ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau isolant | Un matériau qui inhibe ou bloque la transmission de la chaleur, du son ou de l'électricité est connu sous le nom de matériau isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux de mousse rigide et des feuilles lisses. |

| Choc thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement fréquent dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il survient plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement