Tamaño y Participación del Mercado de Dispositivos de Monitoreo de Pacientes en India

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

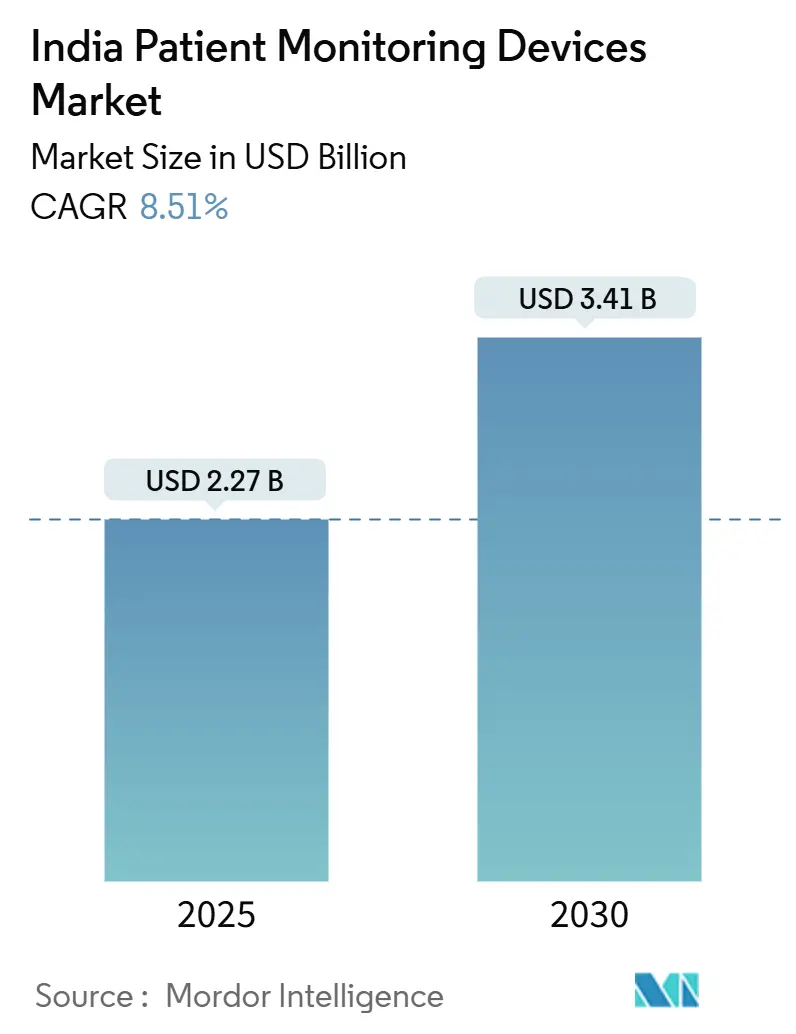

| Tamaño del Mercado (2025) | 2.27 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.41 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.51% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Monitoreo de Pacientes en India por Mordor Intelligence

El tamaño del mercado de dispositivos de monitoreo de pacientes en India alcanzó los USD 2,27 mil millones en 2025 y se proyecta que llegue a USD 3,41 mil millones en 2030, registrando una CAGR del 8,51% durante el período de pronóstico. La demanda sostenida proviene de la creciente carga de enfermedades crónicas del país, una mayor cobertura de reembolso de telesalud e inversiones del Incentivo Vinculado a la Producción (PLI) que están ampliando la capacidad de fabricación local. Los hospitales y los operadores de atención domiciliaria están priorizando tecnologías conectadas no invasivas que se integran con los 568 millones de cuentas de salud digital de la Misión Digital de Salud Ayushman Bharat, mientras que los análisis mejorados con inteligencia artificial ayudan a los proveedores a pasar de modelos de atención reactiva a preventiva. La rápida penetración de sensores portátiles está reforzando este cambio, y las multinacionales están ampliando la producción en el país para proteger a los clientes de las fluctuaciones cambiarias asociadas con una dependencia histórica de importaciones del 70-80%. En conjunto, estas fuerzas están otorgando al mercado de dispositivos de monitoreo de pacientes una nueva flexibilidad de precios, un alcance geográfico más amplio y una plataforma para la prestación de atención basada en datos.

Conclusiones Clave del Informe

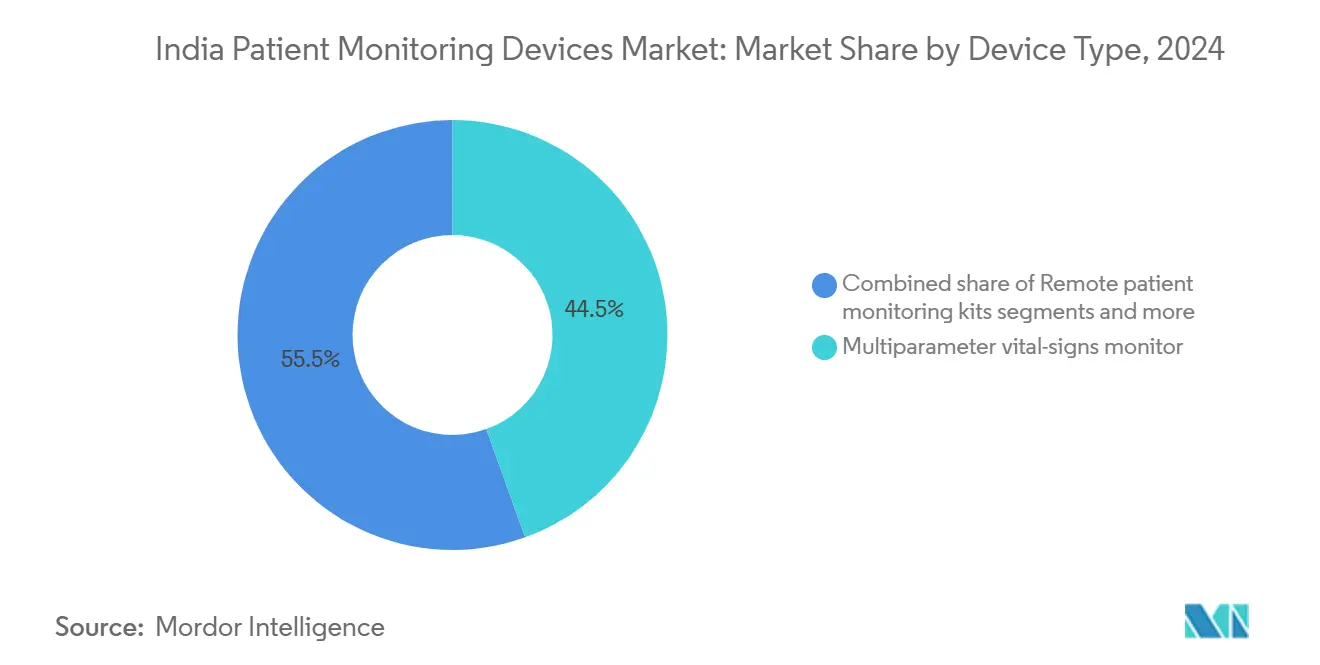

- Por tipo de dispositivo, los monitores de signos vitales multiparámetro lideraron con una participación de ingresos del 44,50% en 2024, mientras que se pronostica que los equipos de monitoreo remoto de pacientes se expandirán a una CAGR del 8,91% hasta 2030.

- Por modalidad, los dispositivos portátiles no invasivos representaron una participación del 49,90% en 2024, mientras que las soluciones portátiles/de parche avanzan a una CAGR del 9,04% hasta 2030.

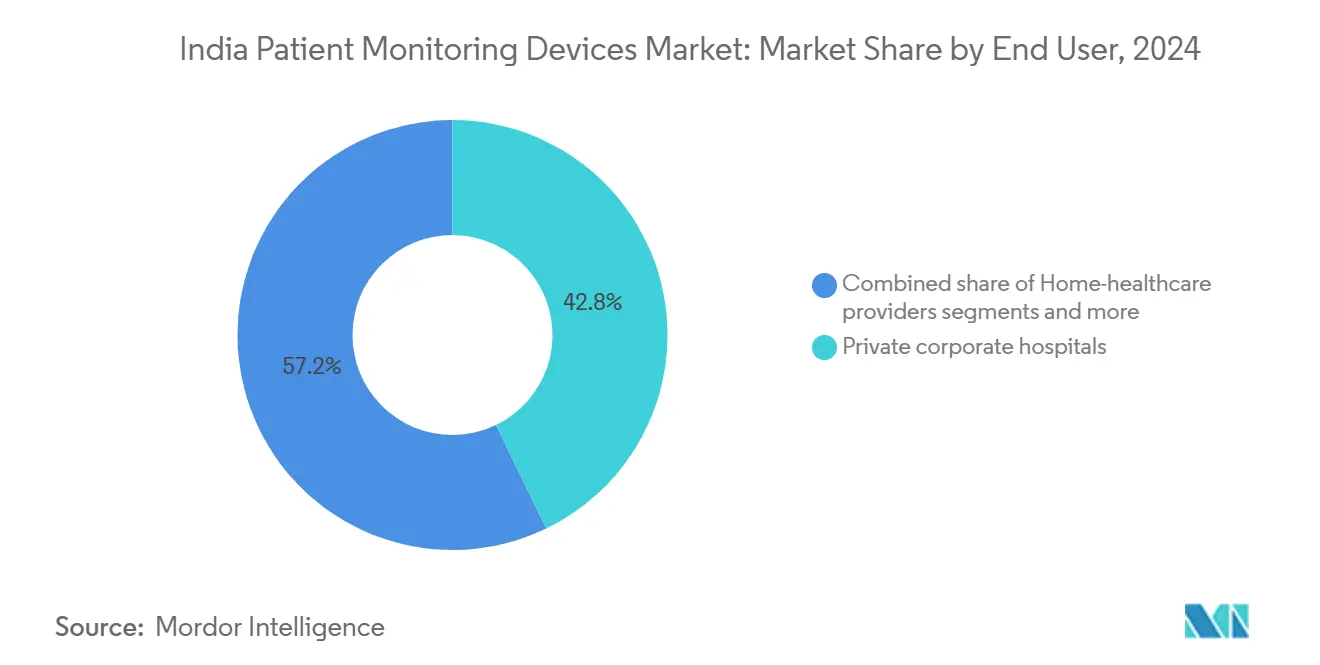

- Por usuario final, los hospitales privados corporativos mantuvieron una participación del 42,82% en 2024, aunque los proveedores de atención domiciliaria muestran la CAGR proyectada más alta del 9,45% hasta 2030.

- Por aplicación, la cardiología representó el 29,09% de la participación en 2024, mientras que las aplicaciones de neurología están preparadas para una CAGR del 9,98% hasta 2030.

Tendencias e Información del Mercado de Dispositivos de Monitoreo de Pacientes en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica |

|---|---|---|

| Creciente carga de enfermedades crónicas | +2.1% | Nacional, con mayor concentración en áreas metropolitanas urbanas |

| Expansión del reembolso de telesalud | +1.8% | Nacional, con ganancias tempranas en Karnataka, Tamil Nadu, Maharashtra |

| Esquema PLI gubernamental para la fabricación de tecnología médica | +1.5% | Nacional, enfocado en centros de fabricación en Gujarat, Karnataka, Tamil Nadu |

| Creciente adopción de análisis impulsados por inteligencia artificial | +1.2% | Centros urbanos inicialmente, expandiéndose a ciudades de segundo nivel |

| Rápida penetración de sensores portátiles de bajo costo | +0.9% | Nacional, con adopción más rápida en demografías con afinidad tecnológica |

| Fuente: Mordor Intelligence | ||

Creciente Carga de Enfermedades Crónicas

Las enfermedades no transmisibles impulsan el 65% de las muertes a nivel nacional, lo que obliga a los proveedores a adoptar un monitoreo sistemático para la diabetes, la hipertensión y los riesgos cardiovasculares. Los protocolos estandarizados bajo la Iniciativa de Control de Hipertensión de India lograron tasas de control de la presión arterial superiores al 70% en Punjab y Maharashtra, demostrando que el seguimiento continuo mejora los resultados y reduce los costos a largo plazo. Las aseguradoras de salud ahora reembolsan el monitoreo como un servicio preventivo bajo Ayushman Bharat, acelerando el despliegue hospitalario y domiciliario de sistemas de signos vitales. Los fabricantes de dispositivos están respondiendo con conectividad integrada y paneles de control en la nube a los que los médicos pueden acceder desde diferentes instalaciones, ayudando a aliviar la escasez de personal. Las ganancias clínicas y económicas resultantes sustentan el impulso sostenido del mercado de dispositivos de monitoreo de pacientes, particularmente entre los centros terciarios urbanos que gestionan casos complejos de multimorbilidad.

Expansión del Reembolso de Telesalud

Las directrices nacionales de telemedicina de 2025 permiten a los proveedores facturar consultas remotas vinculadas a datos de monitoreo digital. Karnataka y Tamil Nadu fueron pioneros en el reembolso a nivel estatal, estableciendo tarifas para seguimientos virtuales que incluyen lecturas de dispositivos conectados. Los hospitales se benefician de una mayor rotación de camas, mientras que los pacientes en distritos rurales evitan costosos desplazamientos. Los fabricantes ahora incluyen portales de software con los dispositivos para agilizar la presentación de reclamaciones y el cumplimiento normativo. A medida que más aseguradoras adoptan esquemas de tarifas similares, los equipos de monitoreo remoto de pacientes se están convirtiendo en una extensión esencial de los servicios hospitalarios, otorgando al mercado de dispositivos de monitoreo de pacientes un segundo motor de crecimiento más allá de la adquisición en atención aguda.

Esquema PLI Gubernamental para la Fabricación de Tecnología Médica

El programa PLI destinó INR 3.420 crore (USD 409 millones) para dispositivos médicos, aprobando 32 proyectos e inaugurando 13 plantas de nueva construcción en marzo de 2024. La producción local reduce el costo de adquisición entre un 30-50% en comparación con las importaciones y protege a los compradores de las fluctuaciones cambiarias que anteriormente inflaban los presupuestos de adquisición. Multinacionales como Siemens Healthineers están co-ubicando líneas de tomografía computarizada y resonancia magnética con la producción de dispositivos de monitoreo para aprovechar el conjunto de incentivos. Las empresas nacionales aprovechan las mismas subvenciones para diseñar dispositivos portátiles específicos para India que funcionan de manera confiable bajo temperaturas tropicales y suministro eléctrico variable. Esta reconfiguración de la cadena de suministro profundiza la competencia, amplía las redes de servicio posventa y fortalece el mercado de dispositivos de monitoreo de pacientes en ubicaciones de segundo y tercer nivel.

Creciente Adopción de Análisis Impulsados por Inteligencia Artificial

Los hospitales integran algoritmos de inteligencia artificial que detectan el deterioro temprano utilizando transmisiones en vivo de monitores multiparámetro y parches portátiles, acortando las estancias en la UCI al alertar al personal antes de que se produzcan crisis. Qure.ai y Dozee muestran la innovación nacional, aplicando aprendizaje automático a imágenes y sensores de cama sin contacto que clasifican a los pacientes automáticamente. Los entornos regulatorios de prueba bajo Ayushman Bharat aceleran la validación, mientras que los estándares de interoperabilidad de datos permiten la integración de tipo conectar y usar con los sistemas de información hospitalaria. A medida que mejora la precisión predictiva, los administradores hospitalarios citan reducciones de dos dígitos en traslados no planificados a la UCI y en el personal de horas extra, reforzando los presupuestos de adquisición. La inteligencia artificial amplifica, por tanto, la propuesta de valor clínico del mercado de dispositivos de monitoreo de pacientes, particularmente entre las cadenas corporativas enfocadas en la acreditación de calidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta dependencia de importaciones y volatilidad cambiaria | -1.4% | Nacional, con mayor impacto en los proveedores de atención médica privada | Mediano plazo (2-4 años) |

| Procesos fragmentados de adquisición hospitalaria | -1.1% | Nacional, que afecta particularmente a los hospitales gubernamentales | Largo plazo (≥ 4 años) |

| Baja adopción médica del monitoreo domiciliario de presión arterial | -0.8% | Principalmente áreas rurales y semiurbanas | Mediano plazo (2-4 años) |

| Brechas de privacidad de datos en la integración de dispositivos con historias clínicas electrónicas | -0.6% | Centros urbanos con sistemas avanzados de historias clínicas electrónicas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Dependencia de Importaciones y Volatilidad Cambiaria

Las importaciones representaron entre el 70-80% de los dispositivos avanzados hasta 2024, vinculando los presupuestos hospitalarios a las fluctuaciones de la rupia frente al dólar estadounidense y el euro. Cada depreciación del 1% de la rupia puede aumentar los costos de equipos en USD 10 millones por año para las grandes cadenas privadas. Los aranceles aduaneros y un gravamen de salud del 5% amplifican la exposición, lo que lleva a los organismos comerciales a presionar por alivio arancelario. Las interrupciones de la era pandémica pusieron de relieve el riesgo de suministro, impulsando a los compradores hacia sustitutos nacionales incluso cuando los conjuntos de características son más limitados. Hasta que los volúmenes locales compensen completamente las importaciones, las fluctuaciones cambiarias moderarán los ciclos de compra, restringiendo el crecimiento del mercado de dispositivos de monitoreo de pacientes en segmentos dependientes de hardware extranjero de alta gama.

Procesos Fragmentados de Adquisición Hospitalaria

Los hospitales públicos siguen reglas de licitación específicas de cada estado que premian el precio más bajo, ignorando a menudo el valor del ciclo de vida y las características de conectividad. Los proveedores deben navegar por más de 30 portales de adquisición, alargando los ciclos de ventas a 12-18 meses e inflando los costos de licitación. Las especificaciones técnicas dispares dificultan las compras masivas y la interoperabilidad, fragmentando las bases instaladas en los distritos. Los hospitales privados disfrutan de una toma de decisiones más ágil, pero las clínicas independientes más pequeñas carecen de poder de negociación, lo que limita las economías de escala. Este sistema de adquisición fragmentado ralentiza el despliegue de redes de monitoreo integradas, diluyendo el grupo direccionable a corto plazo para el mercado de dispositivos de monitoreo de pacientes hasta que maduren las directrices de compra centralizada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: La Dominancia de los Multiparámetro Coexiste con el Auge del Monitoreo Remoto de Pacientes

Los sistemas de signos vitales multiparámetro capturaron el 44,50% de la participación del mercado de dispositivos de monitoreo de pacientes en 2024, anclados en despliegues de UCI y emergencias que exigen seguimiento continuo de ECG, SpO₂ y NIBP. Se prevé que el tamaño del mercado de dispositivos de monitoreo de pacientes vinculado a estos instrumentos se expanda modestamente pero siga siendo el mayor bloque de ingresos hasta 2030, a medida que los hospitales actualicen las estaciones heredadas a paneles de control habilitados para Wi-Fi que alimentan lagos de datos para análisis de inteligencia artificial. Al mismo tiempo, los equipos de monitoreo remoto de pacientes, proyectados a una CAGR del 8,91%, responden al impulso de las aseguradoras por modelos de atención crónica domiciliaria. Los periféricos incluidos, como glucómetros y oxímetros de pulso, se sincronizan a través de aplicaciones móviles, lo que permite a los médicos facturar seguimientos virtuales bajo las nuevas normas de telesalud.

Los fabricantes se cubren ofreciendo carteras híbridas: configuraciones de cabecera para atención aguda y paquetes de monitoreo remoto de pacientes para la continuidad tras el alta. Empresas emergentes nacionales como Dozee demostraron que su sensor de colchón sin contacto podía superar el escrutinio de la autorización 510(k) de la FDA de EE. UU., aumentando la credibilidad entre los cardiólogos indios. Las grandes multinacionales integran algoritmos propietarios para diferenciarse por valor predictivo en lugar de por número de sensores, elevando los costos de cambio. La resultante carrera armamentista competitiva sostiene los ciclos de actualización de productos y posiciona al mercado de dispositivos de monitoreo de pacientes para beneficiarse de la venta cruzada de suscripciones de análisis.

Por Modalidad: Las Soluciones Portátiles Dominan Mientras los Dispositivos Portátiles Aceleran

Los monitores portátiles no invasivos representaron una participación del 49,90% en 2024, subrayando la demanda de los médicos de movilidad en salas y ambulancias. Los hospitales prefieren unidades alimentadas por batería que transmiten datos a centros de control donde una sola enfermera supervisa múltiples camas. Los parches portátiles, aunque con una base más pequeña, crecen a una CAGR del 9,04% a medida que convergen la miniaturización de sensores, la comodidad adhesiva y los módulos Bluetooth de baja energía. Los pilotos actuales muestran reducciones del 15% en reingresos para pacientes con insuficiencia cardíaca equipados con parches multiparámetro dados de alta anticipadamente.

El tamaño del mercado de dispositivos de monitoreo de pacientes atribuible a los dispositivos portátiles aumentará a medida que las aseguradoras reconozcan las compensaciones de costos derivadas de menos visitas a urgencias. Los proveedores mitigan la incertidumbre de reembolso vendiendo dispositivos en contratos de gastos operativos combinados con análisis de datos. Los fabricantes de parches colaboran con operadores de telecomunicaciones para garantizar una conectividad gestionada, asegurando que los pacientes rurales permanezcan visibles para los especialistas urbanos. Este enfoque de ecosistema acelera la adopción y diversifica los ingresos más allá de los márgenes de hardware.

Por Usuario Final: Los Hospitales Corporativos Lideran Mientras la Atención Domiciliaria Escala

Los hospitales privados corporativos mantuvieron una participación del 42,82% en las adquisiciones de 2024, gracias a presupuestos de capital más sólidos y presiones de acreditación que exigen registros de auditoría digital. Renuevan sus flotas cada tres a cinco años, sosteniendo la demanda base de estaciones multiparámetro de alta resolución. El crecimiento más rápido, sin embargo, se encuentra en los proveedores de atención domiciliaria con una CAGR del 9,45%, ya que las familias prefieren la recuperación en el hogar para reducir el riesgo de infección y los costos auxiliares. Las empresas emergentes combinan visitas de enfermería con equipos de monitoreo remoto de pacientes, permitiendo a los hogares que pagan en efectivo controlar los signos vitales sin hospitalización.

La participación del mercado de dispositivos de monitoreo de pacientes derivada de los hospitales públicos terciarios sigue siendo significativa debido al volumen, aunque los retrasos en las adquisiciones ralentizan la modernización. Los fabricantes abordan este segmento con modelos de arrendamiento que trasladan el gasto de capital a gastos operativos. Las clínicas especializadas, a su vez, adquieren monitores cardíacos o neurológicos específicos para diferenciar sus servicios, reforzando la demanda de cola larga que equilibra los ciclos de ventas durante las recesiones económicas.

Por Aplicación: La Fortaleza de la Cardiología Enfrenta el Auge de la Neurología

La cardiología representó el 29,09% de los ingresos de 2024, reflejando la alta mortalidad cardiovascular de India y los protocolos de ECG bien establecidos. La neurología, que se expande a una CAGR del 9,98%, se beneficia de algoritmos de inteligencia artificial que detectan eventos convulsivos mediante parches de EEG, reduciendo la carga de trabajo de los neurólogos y captando la demanda insatisfecha en ciudades de segundo nivel. El monitoreo respiratorio sigue siendo relevante en la rehabilitación post-COVID, mientras que los paquetes de cuidados críticos integran métricas multiorgánicas para los paneles de control de la UCI.

Dentro de la cardiología, el monitoreo continuo de glucosa se superpone a la gestión de la diabetes, ofreciendo sinergias de venta cruzada. En neurología, los grupos hospitalarios se asocian con empresas de teleconsulta neurológica para interpretar formas de onda entregadas en la nube, ampliando el acceso. En conjunto, estos cambios diversifican la demanda de uso final, asegurando que el mercado de dispositivos de monitoreo de pacientes evite la dependencia excesiva de cualquier especialidad clínica única.

Análisis Geográfico

Las metrópolis de primer nivel en Maharashtra, Karnataka y Tamil Nadu representan más de la mitad de los ingresos del mercado de dispositivos de monitoreo de pacientes en 2025, respaldadas por densas redes de hospitales privados y una cultura de adopción temprana. El ecosistema tecnológico de Bengaluru atrae a empresas emergentes de inteligencia artificial que prueban algoritmos dentro de cadenas corporativas, mientras que el centro de turismo médico de Chennai actualiza sus UCI para cumplir con los estándares de la Comisión Conjunta. Gujarat aprovecha su base manufacturera y las designaciones PLI para localizar el suministro, acortando los plazos de entrega y reduciendo el costo de adquisición para los compradores regionales.

Las ciudades de segundo nivel como Jaipur, Lucknow y Coimbatore registran un crecimiento de dos dígitos a medida que las aseguradoras amplían la cobertura sin efectivo a los segmentos de ingresos medios. Los proveedores aquí prefieren monitores portátiles que puedan trasladarse entre salas y campamentos de alcance comunitario, favoreciendo a los proveedores con un sólido soporte de campo. El tamaño del mercado de dispositivos de monitoreo de pacientes en los núcleos rurales sigue siendo modesto pero estratégico: los oficiales de salud comunitaria utilizan oxímetros de pulso conectados a tabletas bajo programas nacionales de detección, sembrando las primeras semillas para ciclos de actualización.

La variabilidad interestatal en la infraestructura digital influye en la velocidad de adopción. Los estados con conectividad de fibra óptica robusta integran los paneles de control en la nube sin problemas, mientras que los distritos de bajo ancho de banda dependen de cargas de almacenamiento y reenvío. Los programas del gobierno central subvencionan torres 4G en distritos aspiracionales, borrando gradualmente esta brecha. De manera acumulativa, estas dinámicas permiten que el mercado de dispositivos de monitoreo de pacientes se expanda hacia el sur y el oeste inicialmente, para luego irradiarse hacia los territorios del norte a finales de la década.

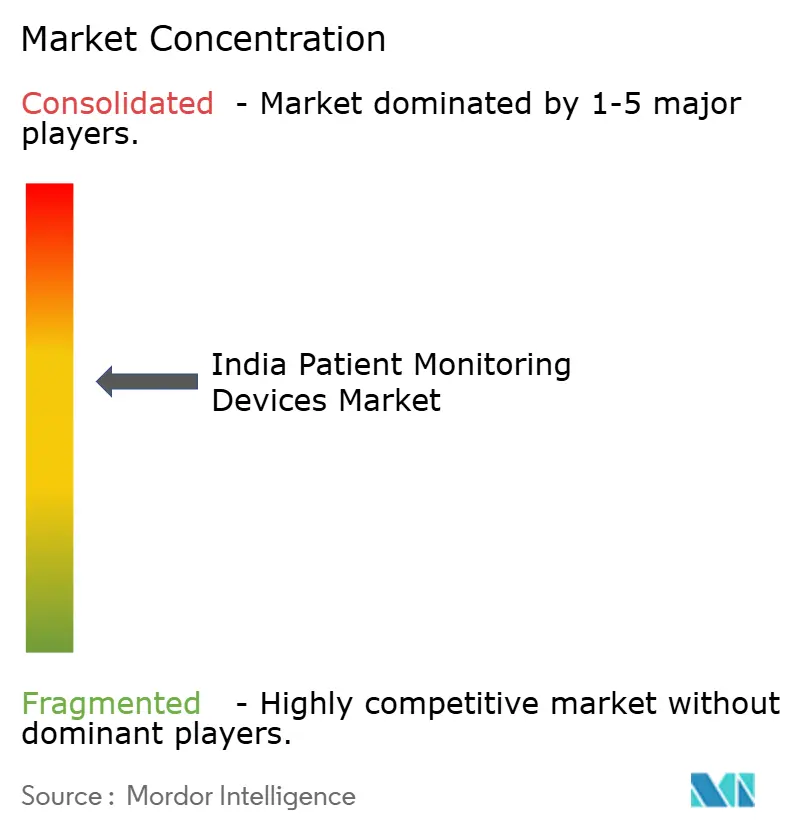

Panorama Competitivo

Los cinco principales proveedores controlan la mitad de los envíos de 2025, otorgando al mercado de dispositivos de monitoreo de pacientes un perfil de concentración moderada. Philips, GE Healthcare y Medtronic mantienen la lealtad hospitalaria a través de contratos de servicio de por vida y suites de integración perioperatoria. Philips, por ejemplo, se asoció con Medtronic en julio de 2025 para combinar suministros y servicios de validación dentro de su plataforma IntelliVue, fortaleciendo el bloqueo del ecosistema. Los competidores nacionales emplean la innovación en costos. Meril obtuvo una inyección de USD 200 millones de la Autoridad de Inversiones de Abu Dabi en agosto de 2025 para financiar la robótica y la investigación y desarrollo en monitoreo, ilustrando la confianza de los inversores en la propiedad intelectual de origen indio.

La competencia está pasando del hardware a las plataformas de datos. Los proveedores monetizan las suscripciones de análisis que señalan puntuaciones de riesgo, mientras que las API abiertas fomentan ecosistemas de aplicaciones de terceros. El cumplimiento de las Normas de Dispositivos Médicos 2017 de la CDSCO se ha convertido en un guardián, favoreciendo a las empresas con sistemas de calidad sólidos. A medida que maduran los subsidios PLI, más multinacionales están localizando el ensamblaje para igualar los puntos de precio nacionales, empujando a los titulares a diferenciarse mediante inteligencia artificial e integración de flujos de trabajo en lugar de equipos de capital puro.

Líderes de la Industria de Dispositivos de Monitoreo de Pacientes en India

BPL Group

Koninklijke Philips N.V.

GE Healthcare

Nihon Kohden Corporation

Mindray Medical International Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: La Autoridad de Inversiones de Abu Dabi comprometió USD 200 millones por una participación del 3% en Meril Life Sciences, valorando la empresa en USD 6.600 millones y señalando la confianza global en la tecnología médica india

- Marzo de 2024: El Ministro de Salud Dr. Mandaviya inauguró 13 plantas de dispositivos médicos enfocadas en monitores de cuidados críticos, imágenes e implantes corporales bajo el esquema PLI

Alcance del Informe del Mercado de Dispositivos de Monitoreo de Pacientes en India

Según el alcance de este informe, el monitoreo de pacientes consiste en dispositivos y equipos que se utilizan para monitorear continuamente los parámetros vitales de un paciente mediante un monitor médico y recopilar datos médicos y otras formas de datos de salud. El Mercado de Monitoreo de Pacientes en India está Segmentado por Tipo de Dispositivo (Dispositivo de Monitoreo Hemodinámico, Dispositivo de Neuromonitoreo, Dispositivo de Monitoreo Cardíaco, Dispositivo de Monitoreo Respiratorio, Monitores Multiparámetro y Otros Tipos de Dispositivos), Área Objetivo (Cardiología, Neurología, Respiratorio, Fetal y Neonatal, Monitoreo de Peso, Monitoreo Remoto, Gestión del Peso y Monitoreo de Condición Física, y Otras Áreas Objetivo) y Usuarios Finales (Atención Domiciliaria, Hospitales y Clínicas, y Otros Usuarios Finales). El informe ofrece el valor (en millones de USD) para el segmento anterior.

| Monitores de Signos Vitales Multiparámetro |

| Dispositivos de Monitoreo Cardíaco |

| Dispositivos de Monitoreo Respiratorio |

| Dispositivos de Monitoreo Fetal y Neonatal |

| Dispositivos de Neuromonitoreo |

| Equipos de Monitoreo Remoto de Pacientes |

| Cabecera / Fijo |

| Portátil / Transporte |

| Portátil / Parche |

| Implantable |

| Hospitales Públicos Terciarios |

| Hospitales Privados Corporativos |

| Clínicas Especializadas y de Especialidad Única |

| Proveedores de Atención Domiciliaria |

| Centros de Cirugía Ambulatoria |

| Cardiología |

| Respiratorio |

| Neurología |

| Cuidados Críticos |

| Diabetes y Metabólico |

| Otras Aplicaciones |

| Por Tipo de Dispositivo | Monitores de Signos Vitales Multiparámetro |

| Dispositivos de Monitoreo Cardíaco | |

| Dispositivos de Monitoreo Respiratorio | |

| Dispositivos de Monitoreo Fetal y Neonatal | |

| Dispositivos de Neuromonitoreo | |

| Equipos de Monitoreo Remoto de Pacientes | |

| Por Modalidad | Cabecera / Fijo |

| Portátil / Transporte | |

| Portátil / Parche | |

| Implantable | |

| Por Usuario Final | Hospitales Públicos Terciarios |

| Hospitales Privados Corporativos | |

| Clínicas Especializadas y de Especialidad Única | |

| Proveedores de Atención Domiciliaria | |

| Centros de Cirugía Ambulatoria | |

| Por Aplicación | Cardiología |

| Respiratorio | |

| Neurología | |

| Cuidados Críticos | |

| Diabetes y Metabólico | |

| Otras Aplicaciones |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos de monitoreo de pacientes en India y su crecimiento esperado?

El mercado se sitúa en USD 2,27 mil millones en 2025 y se proyecta que alcance los USD 3,41 mil millones en 2030, reflejando una CAGR del 8,51%.

¿Qué segmento tecnológico crece más rápido en el panorama de monitoreo en India?

Los dispositivos portátiles y de parche avanzan a una CAGR del 9,04%, impulsados por la aceptación del consumidor y la integración de la telesalud.

¿Cómo beneficia el esquema PLI a los hospitales indios que adquieren equipos de monitoreo?

La fabricación local bajo el PLI reduce los costos de los dispositivos hasta en un 50%, reduce la exposición a la divisa de importación y mejora la disponibilidad del servicio posventa.

¿Por qué los hospitales privados corporativos son los principales compradores de dispositivos de monitoreo?

Controlan el 42,82% de la demanda actual, tienen presupuestos de capital más grandes y persiguen estándares de acreditación que requieren monitoreo avanzado.

¿Qué área clínica más allá de la cardiología está ganando impulso para los dispositivos de monitoreo?

La neurología está preparada para una CAGR del 9,98%, respaldada por herramientas de inteligencia artificial que detectan eventos convulsivos y riesgos de accidente cerebrovascular a través de soluciones de EEG conectadas.

Última actualización de la página el: