Taille et Part du Marché des Pompes de Surpression Domestiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

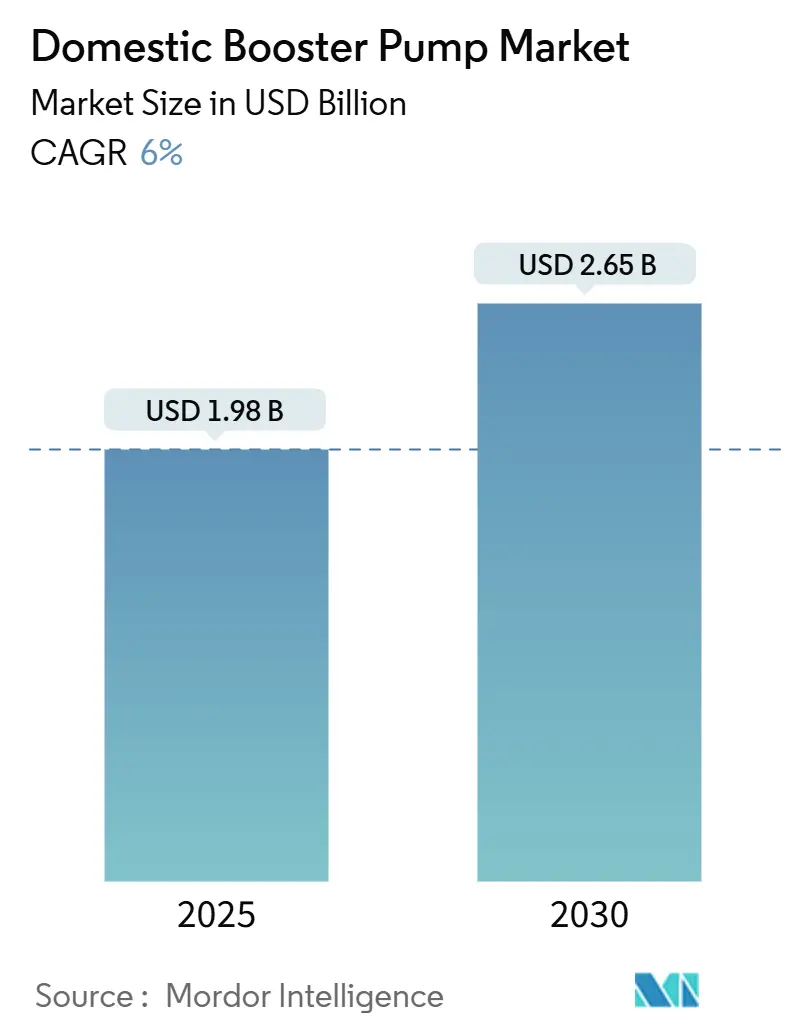

| Taille du Marché (2025) | 1.98 Milliards de dollars |

| Taille du Marché (2030) | 2.65 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.00% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Pompes de Surpression Domestiques par Mordor Intelligence

La taille du marché des pompes de surpression domestiques a atteint 1,98 milliard USD en 2025 et devrait atteindre 2,65 milliards USD en 2030, reflétant un TCAC de 6,0 % sur la période de prévision. Aujourd'hui, les propriétaires attendent une pression de douche constante, tandis que de nombreux réseaux municipaux peinent à délivrer plus de 2,76 bars, notamment dans les banlieues denses et les immeubles de grande hauteur. Le vieillissement des canalisations principales en Amérique du Nord et en Europe, l'urbanisation rapide en Asie-Pacifique et au Moyen-Orient, ainsi que la prolifération des systèmes de chauffe-eau solaires en toiture convergent pour stimuler la demande de remplacement et de première installation. Les pompes compatibles IoT qui communiquent avec les smartphones aident les résidents à réduire leurs factures d'énergie jusqu'à 30 % grâce au fonctionnement à vitesse variable, faisant de la connectivité un facteur d'achat décisif. Parallèlement, la chaîne d'approvisionnement évolue ; les boutiques en ligne et les grandes surfaces de bricolage proposent désormais des kits prêts à l'emploi permettant aux propriétaires de dimensionner, d'acheter et d'installer une solution de pression sans faire appel à un plombier, élargissant ainsi la base d'utilisateurs potentiels.

Principaux Enseignements du Rapport

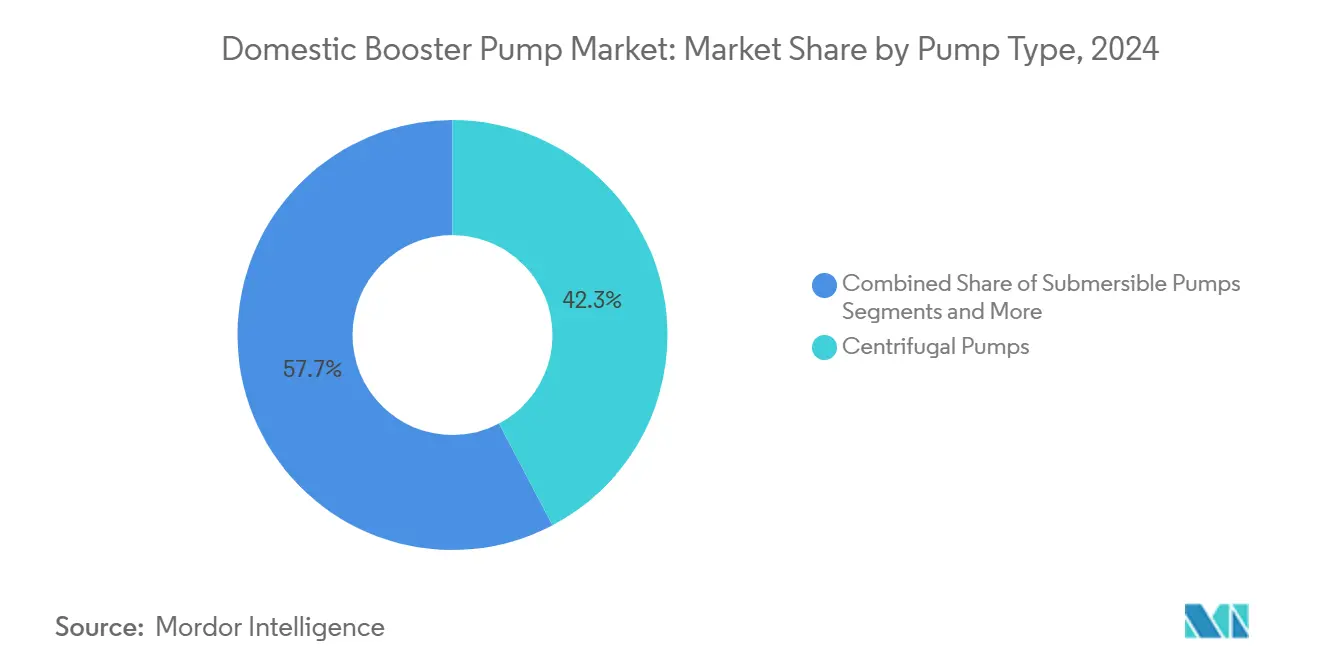

- Par type de pompe, les modèles centrifuges ont dominé avec une part de marché de 42,3 % des pompes de surpression domestiques en 2024, tandis que les circulateurs en ligne devraient se développer à un TCAC de 12,40 % jusqu'en 2030.

- Par puissance nominale, les unités de 1 à 3 CV ont représenté 48,1 % de la taille du marché des pompes de surpression domestiques en 2024 et les pompes inférieures à 1 CV progressent à un TCAC de 11,20 % jusqu'en 2030.

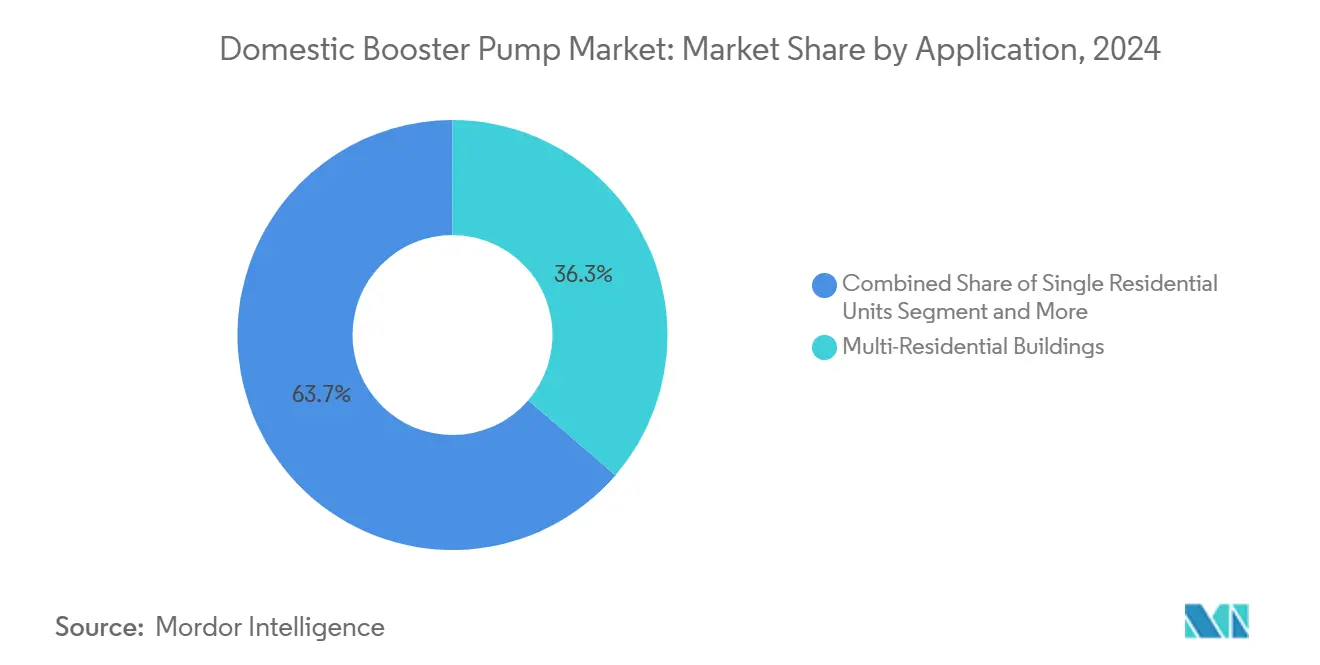

- Par application, les immeubles résidentiels collectifs ont représenté 36,3 % de la demande en 2024 ; les unités résidentielles individuelles devraient afficher le TCAC le plus rapide de 10,80 % jusqu'en 2030.

- Par canal de distribution, le commerce de détail a capté 44,1 % du chiffre d'affaires en 2024, mais le commerce électronique s'accélère à un TCAC de 14,30 % jusqu'en 2030.

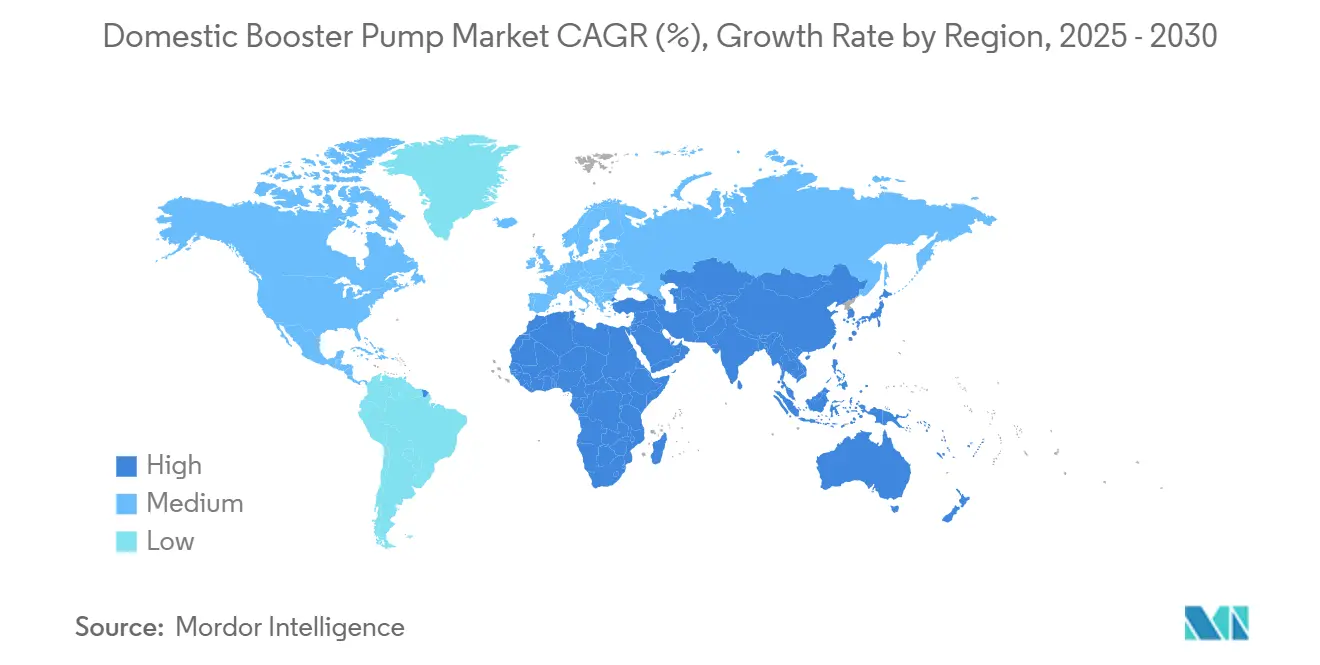

- Par géographie, l'Asie-Pacifique a capté 38,2 % du chiffre d'affaires en 2024, mais l'Afrique s'accélère à un TCAC de 13,50 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Pompes de Surpression Domestiques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Construction urbaine de grande hauteur en hausse | +1.8% | Asie-Pacifique, Moyen-Orient, centres urbains d'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Croissance de l'adoption privée de chauffe-eau solaires en toiture | +0.9% | Mondial, avec concentration en Europe, en Inde et en Chine | Moyen terme (2 à 4 ans) |

| Adoption de pompes intelligentes compatibles IoT | +1.2% | Amérique du Nord, Europe, Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Renforcement des normes municipales de pression d'eau | +1.0% | Amérique du Nord, Europe, certaines juridictions du Moyen-Orient | Long terme (≥ 4 ans) |

| Expansion rapide des chaînes de distribution organisées de bricolage | +0.7% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Incitations à la certification de bâtiments écologiques | +0.6% | Amérique du Nord, Europe, certaines villes d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Construction Urbaine de Grande Hauteur en Hausse

La vie en tour dans les villes chinoises, indiennes et du Golfe domine désormais les mises en chantier résidentielles, mais les réseaux gravitaires municipaux poussent rarement l'eau au-delà du cinquième étage. Les promoteurs spécifient donc des groupes centrifuges multi-étagés avec des hauteurs manométriques supérieures à 100 m pour garantir la performance des douches aux étages supérieurs. L'Arabie Saoudite à elle seule a approuvé plus de 14 milliards USD de contrats hydrauliques en 2024 alimentant de nouveaux ensembles d'appartements, accélérant la demande de groupes préfabriqués. Les fournisseurs proposant des skids préfabriqués en usine et des variateurs de vitesse captent la majorité des projets de tours, car les ingénieurs-conseils préfèrent les conceptions précertifiées et compactes qui simplifient les installations de tuyauterie verticale. L'effet d'entraînement se traduit par des carnets de commandes OEM robustes s'étendant jusqu'en 2027, notamment pour les fabricants disposant de dépôts de service régionaux.

Croissance de l'Adoption Privée de Chauffe-Eau Solaires en Toiture

Les ménages en Inde et dans le sud de l'Europe continuent d'associer des panneaux solaires thermiques à des circulateurs inférieurs à 1 CV qui élèvent l'eau chaude des réservoirs en toiture vers les salles de bains au rez-de-chaussée. La compatibilité avec les régulateurs photovoltaïques et la faible consommation en veille priment sur le débit lorsque les propriétaires choisissent une unité, car les tarifs des services publics récompensent l'autoconsommation diurne. Les fabricants de pompes regroupent des kits de surpression avec des capteurs et des réservoirs de stockage pour capter la totalité des dépenses et proposer des offres de télésurveillance. À mesure que les tarifs d'électricité augmentent, les programmes de subventions orientent les propriétaires de maisons individuelles vers ces kits intégrés, offrant aux pompes compactes une trajectoire de croissance à deux chiffres.

Adoption de Pompes Intelligentes Compatibles IoT

Chaque grande marque intègre désormais des capteurs de pression, de débit et de vibration dans sa gamme domestique, permettant des alertes de maintenance prédictive sur le téléphone du propriétaire. Xylem relie ses surpresseurs résidentiels au cloud de l'entreprise, où des algorithmes ajustent les consignes de vitesse pour réduire les coûts énergétiques jusqu'à 30 %. Grundfos associe des modules Bluetooth à son application GO afin que les résidents puissent mettre en service l'unité en moins de cinq minutes et recevoir des alertes automatiques de gel. La capacité à valider les données de performance facilite également le traitement des réclamations sous garantie, réduisant les délais d'intervention. Ces fonctionnalités connectées créent des flux de revenus par abonnement — un glissement de valeur de la marge matérielle vers des contrats de surveillance de type SaaS.

Renforcement des Normes Municipales de Pression d'Eau

Les régulateurs codifient désormais les pressions résiduelles minimales pour protéger l'hygiène et la sécurité incendie. Le Texas impose un plancher de 1,38 bar en cas d'urgence, contraignant de nombreux propriétaires dans les banlieues plus anciennes à ajouter des surpresseurs domestiques lorsque la pression aux heures de pointe chute[1]Commission sur la qualité de l'environnement du Texas, "Normes de sécurité pour le débit incendie," tceq.texas.gov. Le code de plomberie du Massachusetts fixe des seuils de débit aux appareils allant jusqu'à 3,10 bars pour les robinets de chasse, poussant à nouveau les rénovateurs vers des retrofits de pompes. Les recommandations LEED testent les robinets à 4,14 bars, de sorte que les constructeurs visant des points installent souvent des groupes compacts à vitesse variable pour atteindre le référentiel tout en maintenant des appareils économes en eau. Les codes exigent également des interrupteurs de coupure basse pression pour prévenir la contamination par siphonnage inverse, augmentant la nomenclature mais ancrant des bénéfices à long terme pour la santé publique.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix de l'acier inoxydable | -1.1% | Mondial, avec un impact aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Importations contrefaites à bas coût en Asie-Pacifique et en Afrique | -0.8% | Asie-Pacifique, Afrique, certains marchés du Moyen-Orient | Moyen terme (2 à 4 ans) |

| Coût de remplacement élevé par rapport aux régulateurs de pression | -0.5% | Marchés matures d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Pénuries d'électricité dans les régions en développement | -0.6% | Afrique subsaharienne, Asie du Sud, certaines régions d'Amérique latine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix de l'Acier Inoxydable

Les carters et les roues de pompes reposent sur les nuances 304 et 316. Les fluctuations des métaux de base déterminent donc la marge des OEM. L'acier inoxydable 304 laminé à chaud européen a atteint en moyenne 2 207 EUR par tonne en février 2025 et devrait glisser à 2 054 EUR prévus en juin, bien que la fourchette pluriannuelle dépasse 30 %[2]MEPS International, "Prévisions des prix européens de l'acier inoxydable," mepsinternational.com . Franklin Electric cite la même volatilité comme un frein que les suppléments de prix ne compensent que partiellement. Les acheteurs de modèles d'entrée de gamme sont sensibles à une augmentation de tarif de seulement 20 USD, de sorte que toute hausse soutenue risque de différer la demande.

Importations Contrefaites à Bas Coût en Asie-Pacifique et en Afrique

Des usines non autorisées expédient des surpresseurs imitant les originaux, dépourvus de marquages CE ou ISO et utilisant souvent de la tôle mince, entraînant des défaillances en moins d'un an. Les marchés informels et les annonces en ligne brouillent l'authenticité, piégeant les propriétaires dans des remplacements coûteux et ternissant la réputation des marques reconnues. Wilo et Kirloskar gravent désormais des codes QR sur les plaques signalétiques renvoyant vers des pages d'enregistrement de garantie, aidant les inspecteurs et les acheteurs à vérifier la provenance. L'application des réglementations reste inégale, obligeant les fournisseurs certifiés à redoubler leurs campagnes de sensibilisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Pompe : Les Circulateurs en Ligne Progressent sur les Retrofits Résidentiels

Les conceptions centrifuges représentaient 42,3 % de la part du marché des pompes de surpression domestiques en 2024 grâce à leur fiabilité éprouvée et leur large réseau de service. Les circulateurs en ligne, cependant, devraient se développer à un TCAC de 12,40 % car leur forme élancée s'adapte aux locaux techniques exigus. Le retrofit Wilo-CO MVI dans un immeuble de grande hauteur en Floride a démontré des gains en termes de bruit et d'énergie qui résonnent auprès des conseils syndicaux de copropriété[3]Wilo USA LLC, "Bulletin de retrofit d'immeuble de grande hauteur en Floride," wilo.com . Les pompes submersibles répondent aux besoins des forages ruraux mais restent de niche dans les contextes urbains en raison de coûts de maintenance plus élevés.

La taille du marché des pompes de surpression domestiques pour les circulateurs en ligne devrait passer de 0,57 milliard USD en 2025 à 1,03 milliard USD en 2030, reflétant l'escalade des retrofits à l'initiative des propriétaires. Les avancées des moteurs vers l'efficacité IE5 et les variateurs de vitesse intégrés réduisent suffisamment la consommation pour répondre aux codes énergétiques résidentiels émergents, renforçant l'attrait à long terme du segment.

Par Puissance Nominale : Les Unités Compactes Progressent dans les Retrofits de Maisons Individuelles

Les unités de 1 à 3 CV représentaient 48,1 % du chiffre d'affaires 2024, équilibrant débit et coût pour la plupart des appartements multi-salles de bains. Les pompes inférieures à 1 CV, cependant, enregistrent un TCAC de 11,20 % car le parc de logements individuels vieillissant peine face à la baisse de la pression de rue. La série autoprime de Kirloskar à partir de 0,33 CV porte le label cinq étoiles BEE de l'Inde, permettant des économies d'électricité pour les propriétaires sensibles aux prix.

La taille du marché des pompes de surpression domestiques inférieures à 1 CV devrait doubler d'ici 2030, portée par les connexions aux chauffe-eau solaires et les installations en autonomie vendues via des kits de commerce électronique. À l'inverse, les unités supérieures à 3 CV restent limitées aux villas de luxe et aux grandes copropriétés exploitant des groupes de surpression centraux, plafonnant leur part.

Par Application : Les Unités Résidentielles Individuelles s'Accélèrent sur un Parc de Logements Vieillissant

Les complexes multifamiliaux représentaient encore 36,3 % de la demande en 2024, principalement via des skids préfabriqués avec pompes doubles et logique marche-secours. Pourtant, les maisons individuelles enregistreront le TCAC le plus rapide de 10,80 % à mesure que la détérioration des canalisations principales abaisse la pression de rue dans les banlieues matures. Les résidents adoptent des groupes compacts prêts à l'emploi pour retrouver 3,45 à 4,14 bars aux douches et alimenter les arroseurs de pelouse.

Du point de vue du chiffre d'affaires, la taille du marché des pompes de surpression domestiques dans les logements individuels devrait atteindre 1,05 milliard USD d'ici 2030. Les remises de rénovation écologique en Europe et les subventions étatiques pour l'eau potable aux États-Unis élargissent l'accessibilité financière, tandis que les analyses des pompes connectées rassurent les utilisateurs grâce à la détection des fuites et aux alertes de gel.

Par Canal de Distribution : Le Commerce Électronique Perturbe les Grossistes Traditionnels en Plomberie

Les rayons de détail chez Home Depot, Lowe's et B&Q ont capté 44,1 % du chiffre d'affaires 2024, mais les portails en ligne ont progressé encore plus vite. Le commerce électronique devrait enregistrer un TCAC de 14,30 % à mesure que les filtres, les calculateurs de dimensionnement et la livraison le lendemain compriment les cycles de décision pour les millennials à l'aise avec les vidéos d'auto-installation. Les fabricants exploitent les sites de vente directe aux consommateurs pour collecter des données sur les propriétaires, proposer des plans de service en montée en gamme et contourner les marges des distributeurs.

Malgré cette progression, les groupes de surpression complexes pour appartements favorisent toujours les devis OEM directs car les ingénieurs ont besoin de calculs hydrauliques, de plans de redondance et de services de mise en service. Par conséquent, la diversité des canaux persiste même si le volume en ligne augmente.

Analyse Géographique

L'Asie-Pacifique a représenté 38,2 % du chiffre d'affaires 2024, ancrée par la construction de grande hauteur en Chine et en Inde et les subventions gouvernementales pour les bâtiments économes en eau. Les pôles de production locaux au Jiangsu et au Karnataka permettent une personnalisation rapide, tandis que l'expansion de la classe moyenne stimule les ventes unitaires au Vietnam, en Indonésie et aux Philippines. L'Amérique du Nord affiche une demande de remplacement stable à mesure que les canalisations principales des banlieues des années 1960 se corrodent ; le nouvel établissement de Grundfos au Texas réduira les délais de livraison à l'échelle nationale une fois les lignes lancées en 2027.

Le parc de logements mature en Europe nécessite des rénovations qui associent souvent des surpresseurs à vitesse variable à des compteurs intelligents pour obtenir des points LEED ou BREEAM. Les codes municipaux en Allemagne et en France demandent désormais aux concepteurs de prouver 4,14 bars aux appareils du dernier étage, maintenant les pipelines de retrofit bien remplis. La part du marché des pompes de surpression domestiques en Europe devrait rester stable, mais le chiffre d'affaires augmente avec le contenu des pompes intelligentes haut de gamme.

L'Afrique représente la trajectoire la plus rapide avec un TCAC de 13,50 % jusqu'en 2030, à mesure que les ménages urbains obtiennent des raccordements à l'eau courante et que les banques de développement financent de nouveaux réseaux hydrauliques. L'Afrique du Sud, le Kenya et le Nigéria mènent les ventes au détail, bien que les lacunes en matière d'électricité de réseau poussent les fournisseurs à regrouper des panneaux solaires et des batteries au lithium. La demande au Moyen-Orient est portée par des investissements records dans le dessalement et les pipelines, canalisant des commandes à haute pression vers les tours côtières de Dubaï à Djeddah. L'Amérique latine et les régions émergentes plus petites affichent une croissance à un chiffre moyen, contrainte par des devises volatiles mais soutenue par une pénétration croissante du commerce électronique.

Paysage Concurrentiel

Le marché des pompes de surpression domestiques reste modérément concentré. Les grands acteurs mondiaux — Grundfos, Xylem, Wilo, Franklin Electric, Pentair et KSB — contrôlent plus de 55 % du chiffre d'affaires, s'appuyant sur une présence multicanal, une capacité de R&D et de longues garanties. Grundfos investit des millions à Brookshire, au Texas, pour doubler la capacité de production américaine et localiser l'approvisionnement. Xylem intègre ses surpresseurs dans une plateforme numérique unifiée couvrant les compteurs, le traitement et les systèmes de pression, renforçant la vente croisée auprès des plombiers résidentiels.

Les mouvements stratégiques se concentrent sur les commandes intelligentes et l'assemblage localisé. L'acquisition de QuantumFlo par Wilo a ajouté des groupes de pompes homologués UL et des panneaux certifiés sismiques, populaires dans les tours résidentielles américaines. Pentair complète les surpresseurs d'eau par des acquisitions de pompes à chaleur pour élargir son panier de confort résidentiel. Les challengers régionaux — Kirloskar en Inde et les spécialistes émergents des pompes solaires — se concurrencent sur le prix et la portée après-vente ; le tableau de bord IoT de Kirloskar, KirloSmart, couvre désormais plus de 1 400 unités domestiques.

Le leadership technologique gravite vers les moteurs IE5, les boucles de contrôle adaptatives et les micrologiciels renforcés en cybersécurité. À mesure que les capteurs se banalisent, les marques se tournent vers les contrats de service, promettant des garanties de disponibilité et des audits d'économies d'énergie moyennant un abonnement mensuel. L'érosion due aux contrefaçons en Asie-Pacifique et en Afrique pousse les OEM à adopter l'authentification par codes QR gravés au laser et à faire pression auprès des douanes pour des contrôles plus stricts.

Leaders du Secteur des Pompes de Surpression Domestiques

Grundfos Holding A/S

Xylem Inc.

Wilo SE

Franklin Electric Co., Inc.

Pentair plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Grundfos a annoncé une expansion de plusieurs millions de dollars de son usine de Brookshire, au Texas, avec les premières lignes résidentielles prévues pour le quatrième trimestre 2027, visant à doubler son activité américaine d'ici 2030.

- Avril 2025 : Ebara Corporation a lancé la série de surpresseurs en armoire murale « PURE FRESSURE » ciblant les espaces résidentiels compacts.

- Mars 2025 : La Saudi Water Partnership Company a attribué le pipeline Jubail-Buraydah d'une valeur de 2,2 milliards USD à un consortium local, ajoutant 650 000 m³/jour de capacité pour les nouvelles zones résidentielles.

- Février 2025 : Franklin Electric a publié un chiffre d'affaires 2024 de 1,184 milliard USD pour ses systèmes hydrauliques et a défini un axe 2025 centré sur les solutions résidentielles.

Portée du Rapport sur le Marché Mondial des Pompes de Surpression Domestiques

Le rapport sur le marché des pompes de surpression domestiques est segmenté par type de pompe (pompes centrifuges, pompes submersibles et autres), puissance nominale (inférieure à 1 CV, 1 à 3 CV et supérieure à 3 CV), application (unités résidentielles individuelles, immeubles résidentiels collectifs et autres), canal de distribution (ventes directes (OEM), commerce de détail et commerce électronique) et géographie. Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) et pour tous les segments ci-dessus.

| Pompes Centrifuges |

| Pompes Submersibles |

| Pompes Circulatrices en Ligne |

| Autres |

| Inférieure à 1 CV |

| 1 à 3 CV |

| Supérieure à 3 CV |

| Unités Résidentielles Individuelles |

| Immeubles Résidentiels Collectifs |

| Systèmes CVC |

| Chauffe-Eau / Chauffe-Eau Solaires |

| Ventes Directes (OEM) |

| Commerce de Détail (Grandes Surfaces de Bricolage) |

| Commerce Électronique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie | |

| Moyen-Orient | Israël |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Pompe | Pompes Centrifuges | |

| Pompes Submersibles | ||

| Pompes Circulatrices en Ligne | ||

| Autres | ||

| Par Puissance Nominale | Inférieure à 1 CV | |

| 1 à 3 CV | ||

| Supérieure à 3 CV | ||

| Par Application | Unités Résidentielles Individuelles | |

| Immeubles Résidentiels Collectifs | ||

| Systèmes CVC | ||

| Chauffe-Eau / Chauffe-Eau Solaires | ||

| Par Canal de Distribution | Ventes Directes (OEM) | |

| Commerce de Détail (Grandes Surfaces de Bricolage) | ||

| Commerce Électronique | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie | ||

| Moyen-Orient | Israël | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des pompes de surpression domestiques en 2025 et à quelle vitesse croît-il ?

La taille du marché des pompes de surpression domestiques s'établit à 1,98 milliard USD en 2025 et devrait se développer à un TCAC de 6,0 % pour atteindre 2,65 milliards USD d'ici 2030.

Quel type de pompe gagne le plus d'élan dans les retrofits résidentiels ?

Les surpresseurs circulateurs en ligne enregistrent un TCAC de 12,40 % jusqu'en 2030 car leur profil élancé s'adapte aux espaces techniques exigus et ils sont livrés avec des variateurs de vitesse.

Pourquoi les modèles inférieurs à 1 CV deviennent-ils populaires auprès des propriétaires ?

Le vieillissement des canalisations de banlieue et les boucles de chauffe-eau solaires en toiture nécessitent un débit modeste à faible coût, rendant les surpresseurs compacts monophasés idéaux pour les installations en autonomie.

Qu'est-ce qui stimule la croissance à deux chiffres des ventes en ligne de pompes de surpression domestiques ?

Les grandes surfaces et les boutiques en ligne des fabricants proposent désormais des calculateurs de dimensionnement, des vidéos pratiques et la livraison le lendemain, permettant aux propriétaires de contourner les grossistes en plomberie et d'installer les unités eux-mêmes.

Quelle région devrait enregistrer la croissance la plus rapide jusqu'en 2030 ?

L'Afrique devrait croître à un TCAC de 13,50 %, portée par une urbanisation rapide, de nouveaux raccordements à l'eau courante et le soutien financier multilatéral aux infrastructures résidentielles.

Comment les marques leaders ajoutent-elles de la valeur au-delà du matériel de pompe ?

Des entreprises telles que Xylem et Grundfos regroupent la télémétrie IoT, les applications de maintenance prédictive et les garanties prolongées, orientant les revenus vers des contrats de service récurrents qui améliorent l'expérience des propriétaires.

Dernière mise à jour de la page le: