Taille et part du marché de la gestion des déchets électroniques en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

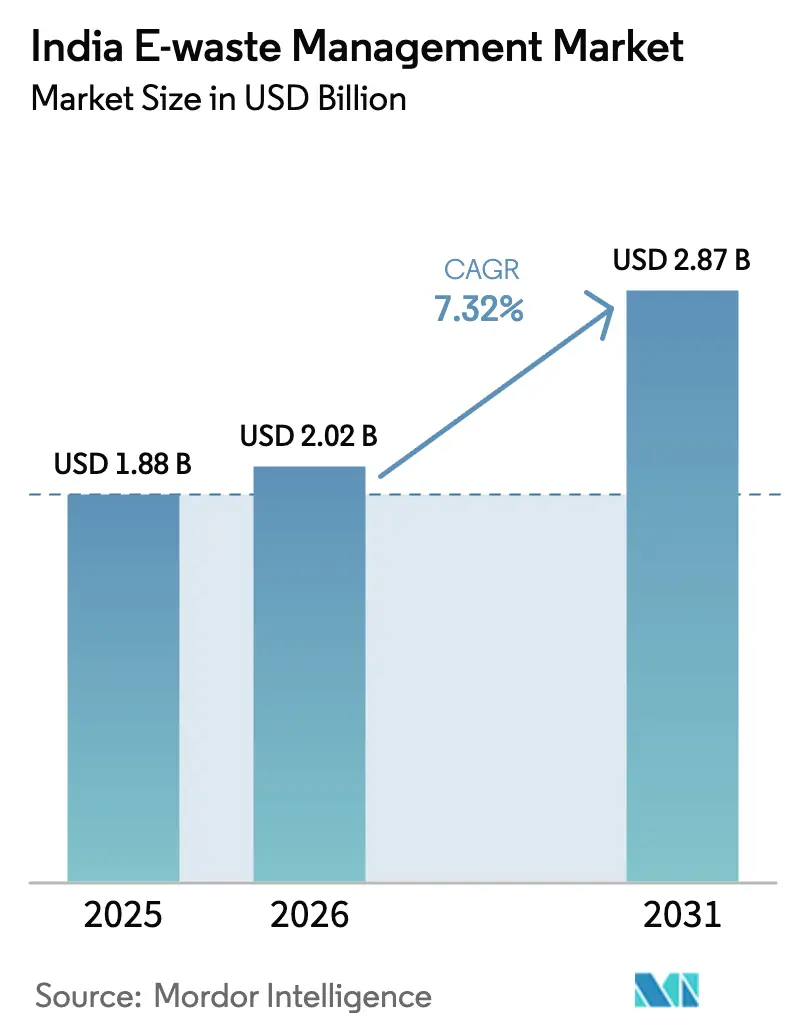

| Taille du marché de l'année de base (2025) | 1.88 Milliards de dollars |

| Taille du Marché (2026) | 2.02 Milliards de dollars |

| Taille du Marché (2031) | 2.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.32% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des déchets électroniques en Inde par Mordor Intelligence

La taille du marché de la gestion des déchets électroniques en Inde était évaluée à 1,88 milliard USD en 2025 et devrait croître de 2,02 milliards USD en 2026 pour atteindre 2,87 milliards USD d'ici 2031, à un TCAC de 7,32 % durant la période de prévision (2026-2031). Le renforcement de l'application des Règles de gestion des déchets électroniques 2022 favorise la formalisation en transférant les coûts de recyclage aux producteurs via des objectifs obligatoires de 60 % et des pénalités de compensation environnementale, élargissant ainsi la valeur des certificats de Responsabilité Élargie des Producteurs (REP) négociables. La rotation accélérée des appareils, notamment les smartphones et le matériel informatique dans les villes de rang 2 et rang 3, génère de nouveaux volumes de ferraille, tandis que l'économie de récupération des métaux précieux est soutenue par les tendances des prix de l'or et du palladium qui rendent l'hydrométallurgie commercialement attractive. Les dispositions relatives aux crédits d'intrants dans le cadre de la Taxe sur les biens et services (TBS) ont commencé à élargir l'écart de coût entre les recycleurs conformes et les opérateurs informels, stimulant de nouveaux investissements dans des installations. Parallèlement, les déclarations ESG des entreprises dans le cadre du dispositif de Rapport sur la responsabilité des entreprises et le développement durable (BRSR) du Conseil des valeurs mobilières et des changes de l'Inde (SEBI) institutionnalisent les pratiques d'élimination certifiées dans les secteurs de la technologie, des services bancaires, financiers et d'assurance (BFSI) et de la fabrication[1]Ministère de l'Environnement, des Forêts et du Changement Climatique, "Règles de gestion des déchets électroniques 2022," Gouvernement de l'Inde, moef.gov.in.

Principaux enseignements du rapport

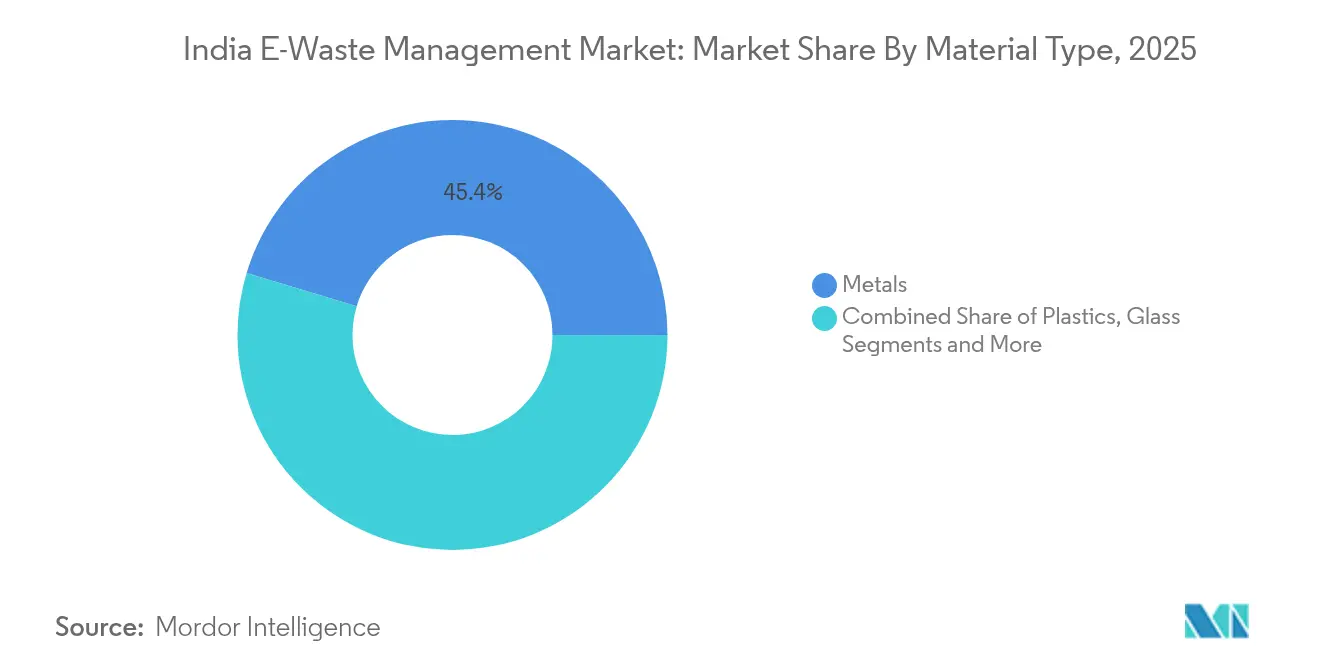

- Par type de matériau, les métaux détenaient 45,35 % de la part du marché de la gestion des déchets électroniques en Inde en 2025, tandis que les plastiques devraient afficher le TCAC le plus rapide de 7,85 % jusqu'en 2031.

- Par source, l'électronique grand public représentait 37,25 % de la taille du marché de la gestion des déchets électroniques en Inde en 2025 ; les équipements industriels sont en passe de se développer à un TCAC de 8,45 % jusqu'en 2031.

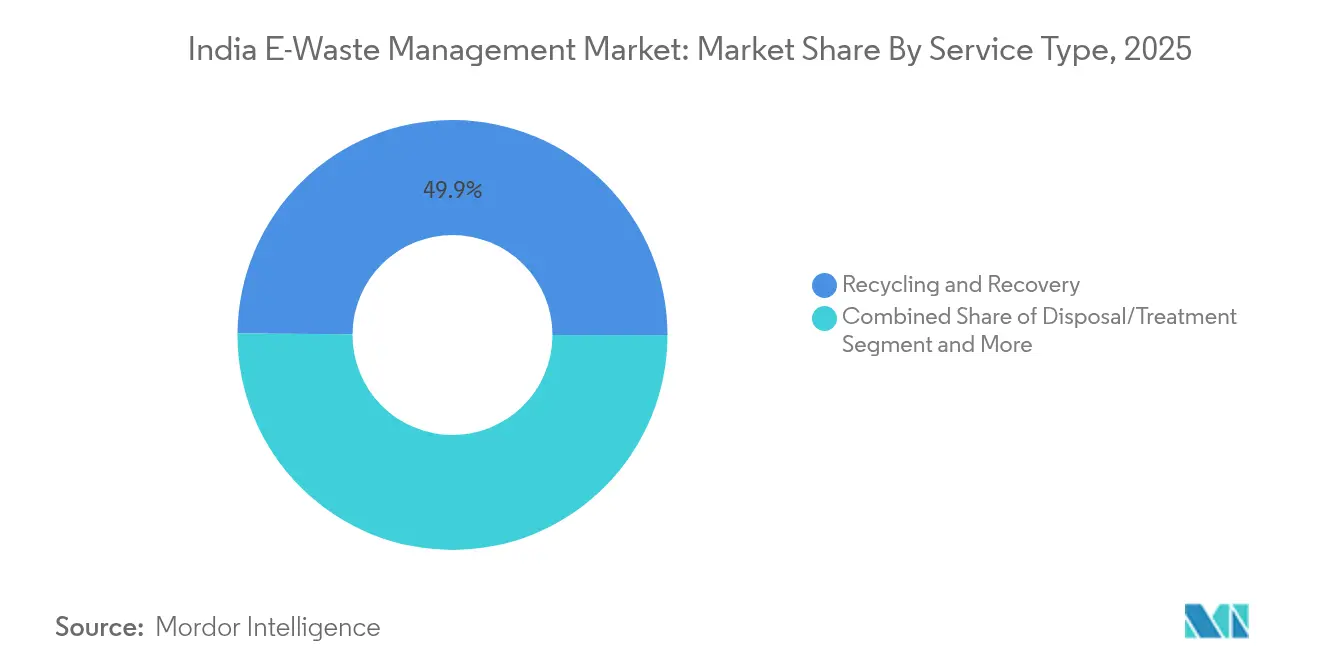

- Par type de service, le recyclage et la récupération dominaient avec une part de revenus de 49,88 % en 2025, tandis que l'hydrométallurgie devrait mener la croissance à un TCAC de 8,74 %.

- Par zone géographique, l'Inde de l'Ouest était en tête avec une part de 28,55 % du marché de la gestion des déchets électroniques en Inde en 2025, tandis que l'Inde du Nord devrait enregistrer le TCAC le plus élevé de 8,3 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la gestion des déchets électroniques en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Objectifs REP appliqués dans le cadre des Règles de gestion des déchets électroniques 2022 | +2.1% | National ; plus fort au Maharashtra, Gujarat, Karnataka | Moyen terme (2 à 4 ans) |

| Remplacement rapide des smartphones et appareils informatiques dans les villes de rang 2/3 | +1.8% | Inde du Nord et du Centre ; débordement vers l'Inde de l'Est | Long terme (≥ 4 ans) |

| Cycle de prix des métaux précieux plus soutenu | +1.3% | Centres de traitement de l'Inde de l'Ouest et du Sud | Court terme (≤ 2 ans) |

| Avantages des crédits d'intrants TBS pour les recycleurs formels | +0.9% | États industriels à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Mandats ESG des entreprises pour l'élimination certifiée | +0.8% | Corridors informatiques de l'Inde du Sud et de l'Ouest | Moyen terme (2 à 4 ans) |

| Programmes de reprise à domicile du commerce électronique | +0.7% | Centres urbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Objectifs REP appliqués dans le cadre des Règles de gestion des déchets électroniques 2022

Les obligations de recyclage obligatoires de 60 % introduites en 2023 ont créé un marché annuel de certificats REP de 65 millions USD, contraignant les producteurs à contracter des recycleurs agréés et augmentant les coûts de conformité qui favorisent les acteurs organisés. Entre 2021 et 2024, la capacité autorisée a augmenté de 1,1 million de tonnes à 1,8 million de tonnes à mesure que les capitaux affluaient vers de nouvelles installations. Le cadre couvre désormais 106 catégories de produits, y compris les panneaux solaires photovoltaïques et les batteries de véhicules électriques, élargissant la visibilité future des matières premières. Plusieurs plateformes de négociation ont réduit la volatilité des prix des certificats, mais les acteurs du marché restent prudents quant aux risques de vérification des données. Le résultat net est une consolidation accélérée, les petits démonteurs cherchant des alliances ou se retirant plutôt que de financer des mises à niveau environnementales.

Remplacement rapide des smartphones et appareils informatiques dans les villes de rang 2/3

Les localités de rang 2/3 ont contribué à 70 % de la croissance des ventes de smartphones en 2024, avec des cycles de remplacement se raccourcissant à 2-3 ans dans le contexte de l'adoption de la 5G. Ces zones génèrent désormais des flux de déchets électroniques dispersés qui nécessitent des dépôts de collecte distribués régionalement. Les déchets ménagers représentent 70 % des volumes annuels de 3,8 millions de tonnes en Inde, sollicitant des réseaux de logistique inverse dont les coûts sont 40 à 60 % plus élevés en dehors des métropoles. Simultanément, la prolifération des technologies financières stimule le renouvellement des terminaux de point de vente, tandis que la mécanisation rurale intègre l'électronique dans les équipements agricoles, élargissant l'empreinte des déchets au-delà des villes. Les recycleurs tournés vers l'avenir pilotent des micro-hubs près des clusters de consommation pour maîtriser les frais de transport et améliorer les rendements de collecte[2]Rohit Gupta, "Tendances d'utilisation des données sans fil 2024," Autorité de régulation des télécommunications de l'Inde, trai.gov.in.

Cycle de prix des métaux précieux plus soutenu

L'or dans les circuits imprimés atteint en moyenne 250 à 300 g/t, soit 60 fois les teneurs des minerais naturels ; ainsi, la hausse des prix du lingot et du palladium a amélioré les marges de récupération ; les métaux précieux fournissent désormais plus de 80 % des revenus pour moins de 2 % de la masse des déchets électroniques. Les installations hydrométallurgiques de Pune et Bangalore affichent une récupération du cuivre à 93 % et une récupération quasi totale de l'or avec des émissions inférieures à celles de la fusion. La bio-lixiviation utilisant le thiosulfate réduit encore les résidus dangereux, s'alignant sur les audits ESG des acheteurs. Des rendements élevés justifient des réacteurs décentralisés à petite échelle qui réduisent les coûts de transport des matières premières et desservent les générateurs de l'arrière-pays.

Avantages des crédits d'intrants TBS pour les recycleurs formels

Le taux de TBS de 18 % avait initialement comprimé les marges des ferrailles informelles, mais les dispositions relatives à la taxe au mécanisme d'autoliquidation et aux crédits d'intrants permettent désormais aux recycleurs conformes de récupérer la taxe sur les déchets entrants et les consommables, réduisant les coûts nets des matériaux de 12 à 15 %. La facturation transparente a attiré de plus grandes quantités dans des canaux traçables, renforçant l'authenticité des certificats lors des audits REP. Les installations formelles tirent parti du gain de liquidité pour passer au déchiquetage automatisé, au tri optique et aux systèmes d'effluents à zéro rejet, élargissant leur avantage concurrentiel sur les opérateurs informels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Secteur informel dominant détournant plus de 60 % des matières premières | -2.3% | Clusters de Delhi, Mumbai, Bangalore | Long terme (≥ 4 ans) |

| Investissements élevés et charge TBS sur les métaux secondaires | -1.6% | Zones industrielles de l'Inde de l'Ouest et du Sud | Moyen terme (2 à 4 ans) |

| Logistique inverse inefficace depuis les régions rurales et du Nord-Est | -1.0% | États du Nord-Est ; zones rurales à faible densité | Long terme (≥ 4 ans) |

| Préoccupations des consommateurs en matière de confidentialité des données limitant les retours volontaires | -0.7% | Métropoles urbaines avec un stock élevé d'équipements informatiques d'entreprise | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Secteur informel dominant détournant plus de 60 % des matières premières

Les opérateurs informels traitent encore 60 à 65 % des déchets électroniques nationaux, en s'appuyant sur des achats en espèces, des frais généraux minimaux et des réseaux de rue bien établis que les recycleurs formels peinent à concurrencer sur le prix de collecte. Des clusters comme Mandoli à Delhi emploient une main-d'œuvre spécialisée dotée de compétences en démontage manuel capables d'une récupération de matériaux de 70 à 80 %, bien que par des méthodes dangereuses. Les habitudes des consommateurs renforcent le défi : 35 % des ménages vendent aux kabadiwalas, tandis que 21 % jettent les appareils électroniques avec les ordures ordinaires, compromettant le débit organisé. Les initiatives politiques qui intègrent plutôt que déplacent les acteurs informels, telles que les hubs d'agrégation agréés ou les subventions de mise à niveau des compétences, montrent des signes précoces prometteurs pour combler le déficit d'approvisionnement.

Investissements élevés et TBS sur les métaux secondaires freinant la récupération avancée

Les installations hydrométallurgiques à l'échelle commerciale nécessitent entre 50 et 100 millions USD d'investissement initial, un obstacle qui allonge le délai de récupération lorsque l'afflux de matières premières est incertain. Un TBS de 18 % sur les métaux récupérés érode les marges des opérateurs conformes, tandis que les fonderies informelles échappent à la fois à la fiscalité et aux autorisations environnementales, sous-cotant les prix d'achat formels. De longs cycles d'autorisation ajoutent 12 à 18 mois aux délais des projets, exposant les investisseurs aux changements de politique. Des coentreprises avec des concédants de technologie étrangers émergent, mais les arrangements de partage des risques restent complexes dans le contexte réglementaire en rapide évolution de l'Inde.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les métaux ancrent la récupération de valeur

Les métaux ont capturé 45,35 % de la part du marché de la gestion des déchets électroniques en Inde en 2025, soutenu par la valeur intrinsèque élevée de l'or, du palladium et du cuivre dans les circuits imprimés. Les raffineurs hydrométallurgiques atteignent désormais des rendements de 93 % pour le cuivre et de 100 % pour les métaux précieux, tandis que le déchiquetage automatisé et le tri optique augmentent le débit et réduisent les risques de manutention manuelle. La recherche d'une récupération quasi totale s'articule avec des circuits de recyclage des acides à zéro rejet qui réduisent la consommation de produits chimiques et la charge en eaux usées. Les plastiques, bien que plus légers, devraient afficher le TCAC le plus rapide de 7,85 % jusqu'en 2031 à mesure que les technologies de recyclage des polymères ignifuges arrivent à maturité. La pyrolyse combinée à l'ultrasonication sépare l'ABS bromé, le PC et le HIPS en grades réutilisables, ouvrant des matières premières circulaires pour les mouleurs d'électronique domestique.

Une innovation parallèle se déroule dans la bio-lixiviation, où des microbes au thiosulfate extraient l'or sans cyanure, améliorant la sécurité des travailleurs et satisfaisant aux audits de conformité des marchés d'exportation. Le verre contribue désormais à une valeur marginale à mesure que les volumes de tubes cathodiques diminuent, mais la récupération de verre au plomb de niche perdure grâce aux laboratoires de remise à neuf qui desservent l'Afrique et l'Amérique latine. Les matériaux « autres » émergents — aimants en terres rares, céramiques et stratifiés composites — attirent des subventions de R&D dans le cadre de l'incitation au recyclage des minéraux critiques de 180 millions USD, positionnant l'Inde pour une autonomie stratégique dans les chaînes d'approvisionnement des véhicules électriques et des énergies renouvelables.

Par source : les équipements industriels gagnent en dynamisme

L'électronique grand public dominait en 2025 en représentant 37,25 % de la taille du marché de la gestion des déchets électroniques en Inde, portée par les smartphones, ordinateurs portables et téléviseurs qui fournissent des circuits imprimés à haute valeur et des batteries riches en cobalt. Cependant, les équipements industriels devraient croître à un TCAC de 8,45 % dans le sillage des modernisations Industrie 4.0 et des lignes de production axées sur les données dans les secteurs automobile, pharmaceutique et textile. Les contrôleurs d'usine, capteurs et variateurs arrivant en fin de service livrent des cartes plus volumineuses avec des connecteurs dorés surélevés et des barres omnibus en cuivre épais, améliorant les marges de recyclage. L'adoption de l'IoT dans les machines agricoles et la logistique de la chaîne du froid élargit encore le flux industriel.

Les déchets de dispositifs médicaux et les composants d'infrastructure de télécommunications nécessitent une manipulation certifiée pour des raisons de sécurité des données et de sécurité, augmentant les réalisations de frais moyens pour les installations agréées. Les batteries de véhicules électriques entrent dans les pipelines de récupération à mesure que l'adoption s'élargit, incitant les recycleurs à piloter des cellules d'extraction de cathodes lithium-nickel-cobalt-manganèse (NCM) au Karnataka et au Gujarat. Les modules solaires fabriqués au début des années 2000 commencent leur fin de vie à partir de 2025, engendrant des niches naissantes de récupération du silicium et de l'argent que les acteurs existants des déchets électroniques prévoient d'exploiter via des lignes de délaminage de stratifiés en verre.

Par type de service : l'hydrométallurgie donne le rythme

Les services de recyclage et de récupération ont collectivement sécurisé une part de revenus de 49,88 % en 2025, soulignant la concentration économique au stade d'extraction des matériaux du marché de la gestion des déchets électroniques en Inde. L'hydrométallurgie, dont le TCAC devrait atteindre 8,74 % jusqu'en 2031, est le sous-segment phare grâce à la lixiviation sélective qui minimise les émissions de dioxines et les besoins énergétiques par rapport à la fusion. Les circuits à zéro rejet recyclent les acides, filtrent les résidus et évaporent les eaux de procédé, réduisant les coûts de conformité environnementale. Le prétraitement mécanique reste pertinent pour la réduction de taille et la séparation des ferreux, mais est de plus en plus automatisé grâce à des systèmes de vision alimentés par l'IA qui améliorent les taux de capture et la pureté des circuits imprimés.

Les marges de collecte et de logistique sont sous pression compte tenu des inefficacités du transport en retour, mais les alliances avec le commerce électronique offrent une voie viable vers les stocks ménagers. Les services de remise à neuf et de réutilisation sont également en hausse à mesure que les mandats d'approvisionnement circulaire poussent les gouvernements et les entreprises à privilégier les appareils remanufacturés ; l'initiative d'échange de Flipkart alimente déjà des lignes de réparation à Delhi et Bangalore. Les offres complémentaires de désactivation des batteries et d'effacement des données créent des offres groupées à plus haute valeur ajoutée et axées sur la conformité que les recycleurs formels exploitent pour se différencier de leurs homologues informels.

Analyse géographique

L'Inde de l'Ouest a dirigé le marché de la gestion des déchets électroniques en Inde avec une part de 28,55 % en 2025, soutenue par la densité de fabrication électronique du Maharashtra, les clusters métallurgiques du Gujarat et un accès portuaire fluide pour les flux de matériaux transfrontaliers. Le secteur BFSI de Mumbai renouvelle ses serveurs tous les trois ans, tandis que l'écosystème automobile et technologique de Pune fournit un flux diversifié de systèmes de contrôle et d'unités d'infodivertissement. Pourtant, le traitement formel a capturé moins de 1 % des volumes générés au Maharashtra, laissant une marge considérable pour les installations autorisées en cours d'installation près des hubs chimiques de Navi Mumbai. Les crédits TBS et une politique dédiée de « parc électronique » devraient orienter la collecte vers des canaux organisés.

L'Inde du Nord devrait enregistrer le TCAC le plus rapide de 8,3 % jusqu'en 2031 grâce à un renforcement de l'application des politiques par le Conseil central de contrôle de la pollution et à une électrification agressive des équipements agricoles au Punjab. La région de la capitale nationale de Delhi impose la soumission d'audits REP pour les appels d'offres gouvernementaux, stimulant les partenariats recycleurs-producteurs qui garantissent les débouchés. Le corridor émergent de fabrication électronique du Haryana autour de Manesar fournit des matières premières supplémentaires et encourage la co-localisation des unités de démontage. Les avantages logistiques régionaux, tels que les corridors de fret dédiés reliant Delhi à Mumbai et Kolkata, réduisent encore les coûts de transport en retour et soutiennent la collecte en étoile.

L'Inde du Sud maintient des progrès réguliers soutenus par la concentration informatique de Bangalore, les exportations électroniques de Chennai et les corridors industriels de l'Andhra Pradesh qui réservent des terrains pour les installations de déchets électroniques. Le Karnataka a étendu des remises sur les tarifs d'électricité aux recycleurs atteignant des critères de zéro rejet liquide, réduisant les coûts d'exploitation des lignes hydrométallurgiques. En revanche, l'Inde de l'Est souffre de lacunes infrastructurelles : le transport longue distance vers les installations autorisées en Odisha ou à Kolkata peut ajouter 18 à 25 % aux coûts de collecte, perpétuant la domination du recyclage informel. Des incitations étatiques pour les expéditions de ferraille par voie ferroviaire sont en discussion pour combler cette fracture structurelle.

Paysage concurrentiel

Le marché de la gestion des déchets électroniques en Inde est très fragmenté : 595 recycleurs autorisés opèrent dans 22 États avec une capacité nominale combinée de 1,8 million de tonnes contre 3,8 millions de tonnes de génération annuelle. Les opérateurs informels surenchérissent encore sur les installations formelles pour les petits lots, bien que les pénalités REP contraignent les grands équipementiers à signer des contrats exclusifs de reprise qui garantissent l'approvisionnement en matières premières aux installations agréées. Les avantages d'échelle reviennent donc aux entreprises intégrées verticalement qui gèrent la collecte, le démontage, l'hydrométallurgie et le négoce de matériaux sous un même toit.

Les partenariats technologiques accélèrent la différenciation. L'apport en capital de Mitsui & Co. en 2024 dans MTC Business Private Ltd. apporte un savoir-faire japonais en matière de fusion qui améliore les rendements de récupération des métaux précieux et permet une entrée future dans les flux de véhicules en fin de vie. Attero Recycling a étendu son installation de Roorkee à une capacité de 150 000 tonnes et installé des séparateurs optiques pilotés par l'IA pour porter la pureté du cuivre au-dessus de 99,95 %, un seuil qui sécurise les ventes directes aux filières nationales de fils et câbles. Re Sustainability pilote des micro-installations décentralisées dans les villes de rang 2 pour réduire les coûts de logistique inverse et desservir les clusters industriels émergents.

Les mouvements stratégiques se concentrent sur le financement lié à l'ESG : la cotation sursouscrite de Namo eWaste Management sur le marché des PME de la Bourse nationale de valeurs mobilières en septembre 2024 démontre l'appétit des investisseurs pour les acteurs de l'économie circulaire. Les entreprises regroupent l'élimination certifiée avec le conseil en crédits carbone pour accéder aux budgets de décarbonisation des multinationales. Les investissements en automatisation et en robotique augmentent à mesure que l'inflation des coûts de main-d'œuvre grimpe à 10-12 % annuellement dans les centres urbains, rendant les trieurs optiques à haut débit et les bras robotiques plus attractifs pour le dépopulation des circuits imprimés. Des start-ups spécialisées dans la traçabilité basée sur la chaîne de blocs courtisent les équipementiers, visant à réduire l'exposition aux risques d'audit REP.

Leaders du secteur de la gestion des déchets électroniques en Inde

Attero Recycling Pvt Ltd

Re Sustainability (Ramky Enviro Engineers Ltd)

TES-AMM India Pvt Ltd

Namo E-Waste Management Ltd

E-Parisaraa Pvt Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Le gouvernement indien a approuvé une incitation de 180 millions USD pour le recyclage des minéraux critiques axée sur la récupération du lithium et des éléments de terres rares.

- Mars 2025 : L'Inde s'est classée au troisième rang mondial des générateurs de déchets électroniques avec 3,8 millions de tonnes au cours de l'exercice fiscal 2024.

- Février 2025 : Le Conseil central de contrôle de la pollution a intensifié les audits et les pénalités pour les violations des Règles de gestion des déchets électroniques 2024, liant les amendes aux fonds de restauration.

- Septembre 2024 : Namo eWaste Management Limited a été cotée sur le marché des PME de la Bourse nationale de valeurs mobilières avec une prime de 90 % par rapport au prix d'introduction en bourse.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché de la gestion des déchets électroniques en Inde comme la valeur générée lorsque les équipements électriques et électroniques en fin de vie sont formellement collectés, transportés, démontés, remis à neuf, recyclés ou éliminés en toute sécurité au sein de l'écosystème réglementé de l'Inde. La définition capture les revenus de services provenant des réseaux de collecte accrédités, des partenaires logistiques, des installations de prétraitement, des installations de récupération des métaux et des plastiques, et des éliminateurs finaux certifiés.

Exclusion du périmètre : Le traitement informel en arrière-cour, l'agrégation de ferraille non enregistrée et la revente d'appareils d'occasion entièrement fonctionnels sont exclus de l'étude afin d'éviter les doubles comptages et les fuites vers le marché gris.

Vue d'ensemble de la segmentation

- Par type de matériau

- Métaux

- Plastiques

- Verre

- Autres

- Par source

- Équipements informatiques et de télécommunication

- Électronique grand public

- Appareils ménagers

- Équipements médicaux

- Équipements industriels

- Batteries de véhicules électriques

- Panneaux solaires photovoltaïques

- Autres (équipements agricoles, déchets en bordure de rue, construction, etc.)

- Par type de service

- Collecte, transport et tri

- Élimination/traitement

- Remise à neuf et réutilisation

- Mise en décharge/incinération

- Recyclage et récupération

- Séparation mécanique

- Procédé hydrométallurgique

- Procédé pyrométallurgique

- Procédé biométallurgique

- Par zone géographique

- Inde du Nord

- Inde du Sud

- Inde de l'Ouest

- Inde de l'Est

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des recycleurs agréés, des responsables régionaux du contrôle de la pollution, des prestataires de services de gestion des actifs informatiques en vrac et des organisations de responsabilité des producteurs dans l'Inde de l'Ouest, du Nord et du Sud ont validé les efficacités de récupération, les frais de service moyens et les scénarios de conformité probables que les seules données secondaires ne pouvaient pas révéler.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques qui ancrent le flux de matériaux : statistiques annuelles de génération et de collecte des déchets électroniques du Conseil central de contrôle de la pollution, codes d'import-export de la Direction générale de l'intelligence commerciale et des statistiques, et dépôts de conformité régionaux publiés dans le cadre des Règles de gestion des déchets électroniques 2022. Les notes de perspectives sectorielles de NITI Aayog, les cartes de production du Ministère de l'Électronique et des Technologies de l'Information et le Moniteur mondial des déchets électroniques ont ensuite été superposés pour retracer les volumes de produits sur le marché et les objectifs de récupération.

Pour enrichir les données de prix et les métriques d'entreprises, les analystes ont consulté D&B Hoovers, Dow Jones Factiva et des résumés de brevets sur Questel, suivis de revues scientifiques à comité de lecture qui quantifient les rendements métalliques des voies hydrométallurgiques et pyrométallurgiques. Les sources répertoriées sont illustratives ; de nombreuses autres références en accès libre et payantes ont alimenté les vérifications des données et la clarté narrative.

Dimensionnement du marché et prévisions

Une reconstruction descendante convertit les volumes nationaux de génération de déchets électroniques en un bassin de demande serviceable après application des taux de pénétration du secteur formel et des efficacités de récupération. Les agrégations de fournisseurs de capacité de recyclage installée, les prix de service moyens échantillonnés par kilogramme et les vérifications des canaux sur le négoce de crédits REP servent de garde-fous ascendants qui affinent les totaux. Les variables clés telles que les cycles de remplacement des appareils, les indices de prix des métaux, les objectifs de recyclage obligatoires, les ajouts de capacité autorisée et les avantages de coût liés à la TBS alimentent une régression multivariée qui pilote les prévisions 2025-2030. Les lacunes dans les données ascendantes des installations sont comblées par des hypothèses d'utilisation conservatrices discutées avec des experts de terrain.

Validation des données et cycle de mise à jour

Les résultats passent par un examen des anomalies en deux étapes où des analystes seniors comparent les revenus modélisés avec les réalisations indépendantes de ferraille métallique et les tonnages certifiés. Les modèles sont actualisés tous les douze mois, et des mises à jour intermédiaires sont déclenchées lorsque des amendements politiques ou des chocs sur les matières premières modifient sensiblement l'économie.

Pourquoi la base de référence de Mordor Intelligence sur la gestion des déchets électroniques en Inde inspire-t-elle confiance aux décideurs

Les estimations publiées diffèrent souvent parce que les entreprises mélangent les flux informels, appliquent des périmètres de service divergents ou figent les prévisions sur des courbes de prix des métaux optimistes.

Les principaux facteurs d'écart comprennent : certains éditeurs regroupent les services de gestion des déchets solides municipaux avec les déchets électroniques, d'autres projettent des montées en puissance agressives des recycleurs sans vérification au niveau des installations, tandis que certains figent les taux de change aux niveaux de la date d'annonce. L'étude de Mordor Intelligence filtre les revenus aux seuls opérateurs accrédités, calibre les ajouts de capacité par rapport aux données d'autorisation environnementale vérifiées et actualise les hypothèses annuellement, ce qui atténue la volatilité.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,88 milliard USD (2025) | ||

| 2,96 milliards USD (2024) | Conseil régional A | Inclut les services connexes de gestion des déchets solides et suppose une conformité REP totale dès la première année |

| 4,14 milliards USD (2024) | Cabinet de conseil mondial B | Applique la valeur de la ferraille multipliée par le total des déchets électroniques générés, indépendamment de la part de traitement formel |

Ces comparaisons montrent que lorsque l'alignement du périmètre, la capacité vérifiée et les rampes de conformité réalistes sont appliqués, Mordor Intelligence fournit une base de référence équilibrée et transparente que les décideurs politiques et les investisseurs peuvent reproduire et soumettre à des tests de résistance en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la gestion des déchets électroniques en Inde ?

Le marché de la gestion des déchets électroniques en Inde est évalué à 2,02 milliards USD en 2026.

Quelle région domine le marché aujourd'hui ?

L'Inde de l'Ouest détient la plus grande part de 28,55 %, grâce à sa densité de fabrication et à ses infrastructures portuaires.

Quel segment connaît la croissance la plus rapide ?

Les déchets électroniques d'équipements industriels devraient croître à un TCAC de 8,45 % entre 2026 et 2031.

Pourquoi l'hydrométallurgie attire-t-elle des investissements ?

Les procédés hydrométallurgiques permettent une récupération des métaux précieux allant jusqu'à 100 % avec des émissions plus faibles, soutenant un TCAC de 8,74 % pour cette catégorie de services.

Comment les règles REP modifient-elles le paysage concurrentiel ?

Les objectifs de recyclage obligatoires de 60 % contraignent les producteurs à acheter des certificats REP, encourageant les contrats à long terme avec les recycleurs formels et favorisant la consolidation du secteur.

Quelles incitations politiques existent pour la récupération des minéraux critiques ?

Un nouveau programme gouvernemental de 180 millions USD subventionne le recyclage du lithium et des terres rares, visant à faire passer le secteur d'une douzaine d'entreprises à environ 100.

Dernière mise à jour de la page le: