Tamaño y Participación del Mercado de Gestión de Residuos Electrónicos de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

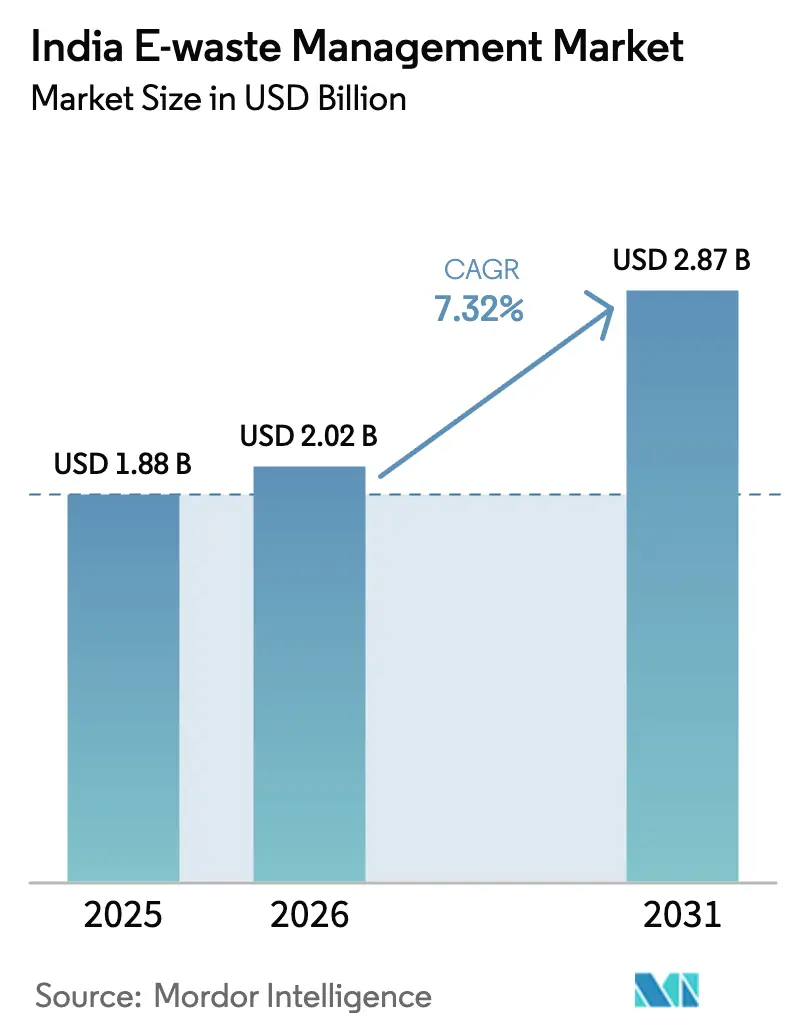

| Tamaño del mercado en el año base (2025) | 1.88 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.32% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Residuos Electrónicos de India por Mordor Intelligence

El tamaño del Mercado de Gestión de Residuos Electrónicos de India fue valorado en USD 1,88 mil millones en 2025 y se estima que crecerá desde USD 2,02 mil millones en 2026 hasta alcanzar USD 2,87 mil millones en 2031, a una CAGR del 7,32% durante el período de pronóstico (2026-2031). La mayor aplicación de las Normas de Gestión de Residuos Electrónicos 2022 está impulsando la formalización al trasladar los costos de reciclaje a los productores mediante objetivos obligatorios del 60% y penalizaciones por compensación ambiental, ampliando el valor de los certificados de Responsabilidad Extendida del Productor (REP) negociables. El aumento en la rotación de dispositivos, particularmente teléfonos inteligentes y hardware de TI en ciudades de segundo y tercer nivel, añade nuevos volúmenes de chatarra, mientras que la economía de recuperación de metales preciosos se ve impulsada por las tendencias de precios del oro y el paladio que hacen que la hidrometalurgia sea comercialmente atractiva. Las disposiciones de crédito fiscal en el marco del Impuesto sobre Bienes y Servicios (GST) han comenzado a ampliar la brecha de costos entre los recicladores que cumplen la normativa y los operadores informales, estimulando nuevas inversiones en plantas. Al mismo tiempo, las divulgaciones ESG corporativas bajo el marco del Informe de Responsabilidad Empresarial y Sostenibilidad (BRSR) de la Junta de Bolsa y Valores de India (SEBI) están institucionalizando las prácticas de eliminación certificada en los sectores de tecnología, servicios bancarios, financieros y de seguros (BFSI) y manufactura[1]Ministerio de Medio Ambiente, Bosques y Cambio Climático, "Normas de Gestión de Residuos Electrónicos 2022," Gobierno de India, moef.gov.in.

Conclusiones Clave del Informe

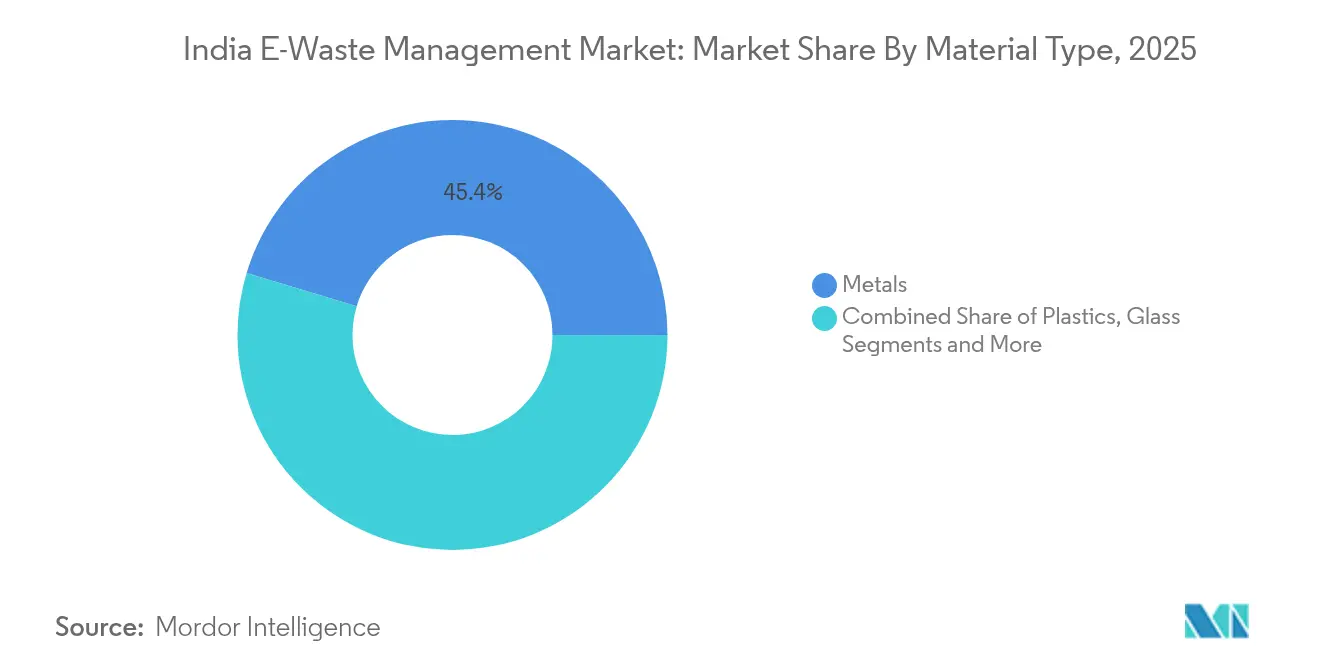

- Por tipo de material, los metales representaron el 45,35% de la participación del mercado de gestión de residuos electrónicos de India en 2025, mientras que se proyecta que los plásticos registren la CAGR más rápida del 7,85% hasta 2031.

- Por fuente, la electrónica de consumo representó el 37,25% del tamaño del mercado de gestión de residuos electrónicos de India en 2025; se prevé que los equipos industriales se expandan a una CAGR del 8,45% hasta 2031.

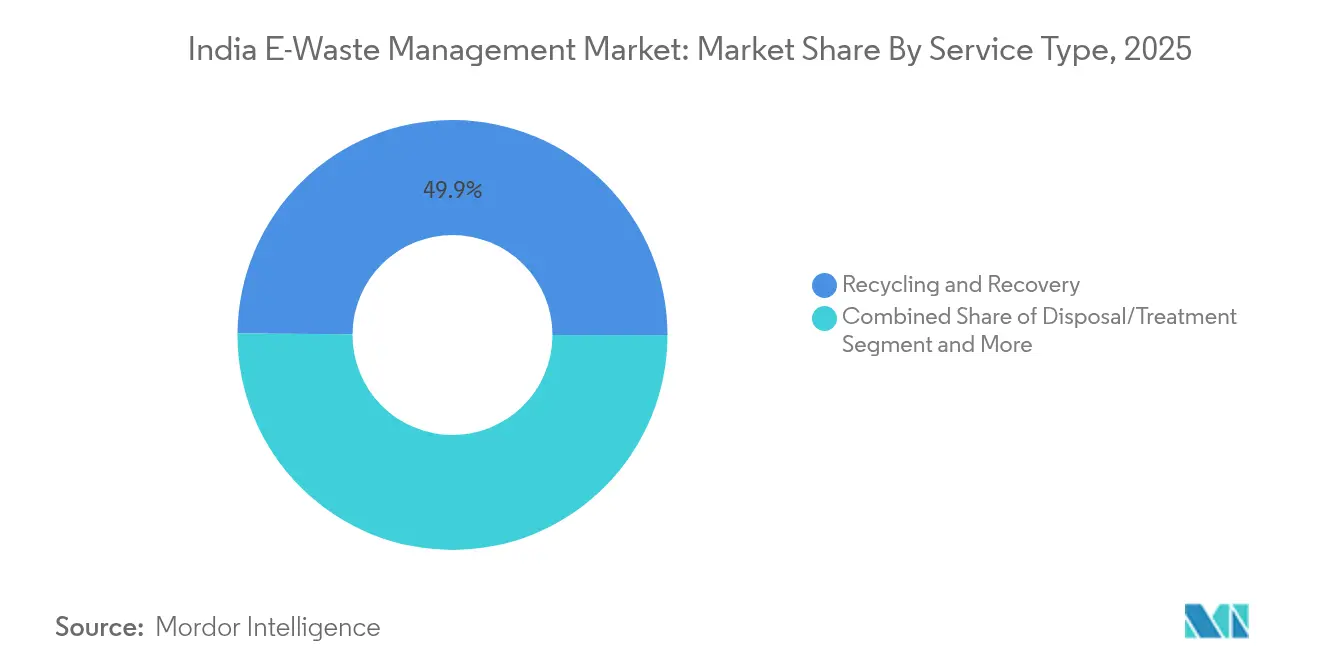

- Por tipo de servicio, el reciclaje y la recuperación dominaron con una participación de ingresos del 49,88% en 2025, mientras que se espera que la hidrometalurgia lidere el crecimiento con una CAGR del 8,74%.

- Por geografía, India Occidental lideró con una participación del 28,55% del mercado de gestión de residuos electrónicos de India en 2025, mientras que se prevé que India del Norte registre la CAGR más alta del 8,3% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión de Residuos Electrónicos de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Objetivos de REP aplicados bajo las Normas de Residuos Electrónicos 2022 | +2.1% | Nacional; más fuerte en Maharashtra, Gujarat, Karnataka | Mediano plazo (2–4 años) |

| Rápida sustitución de teléfonos inteligentes y dispositivos de TI en ciudades de segundo y tercer nivel | +1.8% | India del Norte y Central; expansión hacia India del Este | Largo plazo (≥ 4 años) |

| Ciclo más fuerte de precios de metales preciosos | +1.3% | Centros de procesamiento de India Occidental y del Sur | Corto plazo (≤ 2 años) |

| Ventajas del crédito fiscal del GST para recicladores formales | +0.9% | Estados industriales a nivel nacional | Mediano plazo (2–4 años) |

| Mandatos ESG corporativos para la eliminación certificada | +0.8% | Corredores de TI de India del Sur y Occidental | Mediano plazo (2–4 años) |

| Programas de recogida a domicilio de comercio electrónico | +0.7% | Centros urbanos en toda India | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Objetivos de REP Aplicados bajo las Normas de Residuos Electrónicos 2022

Las obligaciones obligatorias de reciclaje del 60% introducidas en 2023 crearon un mercado anual de certificados de REP de USD 65 millones, obligando a los productores a contratar recicladores acreditados y elevando los costos de cumplimiento que favorecen a los operadores organizados. Entre 2021 y 2024, la capacidad autorizada se expandió de 1,1 millones de toneladas a 1,8 millones de toneladas a medida que el capital fluyó hacia nuevas plantas. El marco ahora abarca 106 categorías de productos, incluidos paneles solares fotovoltaicos y baterías de vehículos eléctricos, ampliando la visibilidad futura de la materia prima. Múltiples plataformas de negociación han reducido la volatilidad de los precios de los certificados, aunque los participantes del mercado siguen siendo cautelosos ante los riesgos de verificación de datos. El resultado neto es una consolidación acelerada a medida que los desmanteladores más pequeños buscan alianzas o salen del mercado en lugar de financiar mejoras ambientales.

Rápida Sustitución de Teléfonos Inteligentes y Dispositivos de TI en Ciudades de Segundo y Tercer Nivel

Las localidades de segundo y tercer nivel contribuyeron al 70% del crecimiento de las ventas de teléfonos inteligentes en 2024, con ciclos de sustitución que se acortan a 2-3 años en medio de la adopción del 5G. Estas áreas generan ahora flujos dispersos de residuos electrónicos que exigen depósitos de recolección distribuidos regionalmente. Los residuos domésticos representan el 70% de los 3,8 millones de toneladas de volúmenes anuales de India, extendiendo las redes de logística inversa cuyos costos son entre un 40-60% más altos fuera de las metrópolis. Simultáneamente, la proliferación de tecnología financiera está impulsando la rotación de terminales de punto de venta, mientras que la mecanización rural incorpora electrónica en equipos agrícolas, ampliando la huella de residuos más allá de las ciudades. Los recicladores con visión de futuro están pilotando microcentros cerca de los grupos de consumo para controlar los gastos de transporte y aumentar los rendimientos de recolección[2]Rohit Gupta, "Tendencias de Uso de Datos Inalámbricos 2024," Autoridad Reguladora de Telecomunicaciones de India, trai.gov.in.

Ciclo Más Fuerte de Precios de Metales Preciosos

El oro en las tarjetas de circuito impreso promedia 250-300 g/t, 60 veces las leyes del mineral natural, por lo que el aumento de los precios del lingote y del paladio ha elevado los márgenes de recuperación; los metales preciosos ahora aportan más del 80% de los ingresos procedentes de menos del 2% de la masa de residuos electrónicos. Las plantas hidrometalúrgicas en Pune y Bangalore reportan un 93% de recuperación de cobre y recuperación casi total de oro con menores emisiones que la fundición. La biolixiviación con tiosulfato reduce aún más los residuos peligrosos, alineándose con las auditorías ESG de los compradores. Los elevados rendimientos justifican reactores descentralizados a pequeña escala que reducen drásticamente los costos de transporte de materia prima y sirven a los generadores del interior del país.

Ventajas del Crédito Fiscal del GST para Recicladores Formales

La tasa del GST del 18% originalmente redujo los márgenes de la chatarra informal, pero las disposiciones de cargo inverso y crédito fiscal ahora permiten a los recicladores que cumplen la normativa recuperar el impuesto sobre los residuos entrantes y los consumibles, reduciendo los costos netos de materiales entre un 12-15%. La facturación transparente ha atraído mayores cantidades hacia canales rastreables, reforzando la autenticidad de los certificados en las auditorías de REP. Las plantas formales aprovechan la ganancia de liquidez para actualizar a trituración automatizada, clasificación óptica y sistemas de efluentes de descarga cero, ampliando su ventaja competitiva sobre los operadores informales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sector informal dominante que desvía más del 60% de la materia prima | -2.3% | Grupos de Delhi, Mumbai, Bangalore | Largo plazo (≥ 4 años) |

| Alta inversión de capital y carga del GST sobre metales secundarios | -1.6% | Zonas industriales de India Occidental y del Sur | Mediano plazo (2–4 años) |

| Logística inversa ineficiente desde regiones rurales y del noreste | -1.0% | Estados del noreste; zonas rurales de baja densidad | Largo plazo (≥ 4 años) |

| Preocupaciones de privacidad de datos de los consumidores que limitan las devoluciones voluntarias | -0.7% | Metrópolis urbanas con alto inventario de TI empresarial | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Sector Informal Dominante que Desvía Más del 60% de la Materia Prima

Los operadores informales aún procesan entre el 60-65% de los residuos electrónicos nacionales, aprovechando las compras en efectivo, los gastos generales mínimos y las redes arraigadas a nivel de calle que los recicladores formales tienen dificultades para igualar en precio de recolección. Grupos como el de Mandoli en Delhi emplean mano de obra especializada con habilidades de desmantelamiento manual capaz de recuperar entre el 70-80% del material, aunque mediante métodos peligrosos. Los hábitos de los consumidores refuerzan el desafío: el 35% de los hogares vende a los kabadiwalas, mientras que el 21% descarta la electrónica con la basura regular, socavando el rendimiento organizado. Las iniciativas políticas que integran en lugar de desplazar a los actores informales, como los centros de agregación con licencia o las subvenciones para la mejora de habilidades, muestran un prometedor avance inicial para cerrar la brecha de suministro.

Alta Inversión de Capital y GST sobre Metales Secundarios que Limitan la Recuperación Avanzada

Las plantas hidrometalúrgicas a escala comercial requieren entre USD 50-100 millones en inversión inicial, un obstáculo que alarga el período de recuperación cuando el flujo de materia prima es incierto. Un GST del 18% sobre los metales recuperados erosiona los márgenes de los operadores que cumplen la normativa, mientras que los fundidores informales evaden tanto la tributación como los permisos ambientales, socavando los precios de compra formales. Los largos ciclos de autorización añaden entre 12-18 meses a los plazos de los proyectos, exponiendo a los inversores a cambios de política. Las empresas conjuntas con licenciantes de tecnología extranjeros están surgiendo, aunque los acuerdos de reparto de riesgos siguen siendo complejos en el clima regulatorio en rápida evolución de India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los Metales Anclan la Recuperación de Valor

Los metales capturaron el 45,35% de la participación del Mercado de Gestión de Residuos Electrónicos de India en 2025, respaldados por el alto valor intrínseco del oro, el paladio y el cobre en las tarjetas de circuito impreso. Los refinadores hidrometalúrgicos ahora logran rendimientos del 93% de cobre y del 100% de metales preciosos, mientras que la trituración automatizada y la clasificación óptica aumentan el rendimiento y reducen los riesgos de manipulación manual. La búsqueda de una recuperación casi total se complementa con circuitos de reciclaje de ácidos de descarga cero que reducen el consumo de productos químicos y la carga de aguas residuales. Se prevé que los plásticos, aunque más ligeros, registren la CAGR más rápida del 7,85% hasta 2031 a medida que maduran las tecnologías de reciclaje de polímeros retardantes de llama. La pirólisis combinada con la ultrasonicación segrega el ABS bromado, el PC y el HIPS en grados reutilizables, abriendo materia prima circular para los moldeadores de electrónica doméstica.

La innovación paralela se está desarrollando en la biolixiviación, donde los microbios de tiosulfato extraen oro sin cianuro, mejorando la seguridad de los trabajadores y cumpliendo con las auditorías de cumplimiento del mercado de exportación. El vidrio ahora contribuye con un valor marginal a medida que disminuyen los volúmenes de tubos de rayos catódicos, aunque la recuperación de vidrio con plomo persiste a través de laboratorios de reacondicionamiento que sirven a África y América Latina. Los materiales emergentes "otros", como imanes de tierras raras, cerámicas y laminados compuestos, están atrayendo subvenciones de I+D bajo el incentivo de reciclaje de minerales críticos de USD 180 millones, posicionando a India para la autonomía estratégica en las cadenas de suministro de vehículos eléctricos y energías renovables.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente: Los Equipos Industriales Ganan Impulso

La electrónica de consumo dominó en 2025 al representar el 37,25% del tamaño del mercado de gestión de residuos electrónicos de India, impulsada por teléfonos inteligentes, computadoras portátiles y televisores que suministran tarjetas de circuito impreso de alto valor y baterías ricas en cobalto. Sin embargo, se prevé que los equipos industriales crezcan a una CAGR del 8,45% respaldados por las actualizaciones de la Industria 4.0 y las líneas de producción centradas en datos en los sectores automotriz, farmacéutico y textil. Los controladores de fábrica, sensores y accionadores que llegan al final de su vida útil entregan tarjetas más voluminosas con conectores chapados en oro elevados y barras colectoras de cobre gruesas, mejorando los márgenes de reciclaje. La adopción del Internet de las Cosas (IoT) en maquinaria agrícola y logística de cadena de frío amplía aún más el flujo industrial.

Los residuos de dispositivos médicos y los componentes de infraestructura de telecomunicaciones requieren un manejo certificado por razones de seguridad de datos y seguridad, elevando las realizaciones de tarifas promedio para las plantas con licencia. Las baterías de vehículos eléctricos están entrando en las cadenas de recuperación a medida que se amplía la adopción, lo que lleva a los recicladores a pilotar celdas de extracción de cátodos de litio-níquel-cobalto-manganeso (NCM) en Karnataka y Gujarat. Los módulos solares fabricados a principios de la década de 2000 comienzan su fin de vida a partir de 2025 en adelante, generando nichos incipientes de recuperación de silicio y plata que los actores existentes de residuos electrónicos planean aprovechar mediante líneas de delaminación de vidrio laminado.

Por Tipo de Servicio: La Hidrometalurgia Marca el Ritmo

Los servicios de reciclaje y recuperación aseguraron colectivamente una participación de ingresos del 49,88% en 2025, subrayando la concentración económica en la etapa de extracción de materiales del mercado de gestión de residuos electrónicos de India. La hidrometalurgia, proyectada para registrar una CAGR del 8,74% hasta 2031, es el subsegmento destacado gracias a la lixiviación selectiva que minimiza las emisiones de dioxinas y las necesidades energéticas frente a la fundición. Los circuitos de descarga cero reciclan ácidos, filtran residuos y evaporan el agua de proceso, reduciendo los costos de cumplimiento ambiental. El preprocesamiento mecánico sigue siendo relevante para la reducción de tamaño y la separación ferrosa, pero está cada vez más automatizado mediante sistemas de visión impulsados por inteligencia artificial (IA) que mejoran las tasas de captura y pureza de las tarjetas de circuito impreso.

Los márgenes de recolección y logística están bajo presión dada la ineficiencia del transporte de retorno, aunque las alianzas con el comercio electrónico ofrecen una ruta viable hacia los inventarios domésticos. Los servicios de reacondicionamiento y reutilización también están aumentando a medida que los mandatos de adquisición circular impulsan a los gobiernos y las corporaciones a favorecer los dispositivos remanufacturados; la iniciativa de intercambio de Flipkart ya alimenta líneas de reparación en Delhi y Bangalore. Las ofertas complementarias de desactivación de baterías y borrado de datos crean paquetes de mayor valor centrados en el cumplimiento que los recicladores formales aprovechan para diferenciarse de sus homólogos informales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

India Occidental lideró el mercado de gestión de residuos electrónicos de India con una participación del 28,55% en 2025, respaldada por la densidad de fabricación de electrónica de Maharashtra, los grupos metalúrgicos de Gujarat y el acceso fluido a puertos para los flujos de materiales transfronterizos. El sector BFSI de Mumbai renueva los servidores cada tres años, mientras que el ecosistema de tecnología automotriz de Pune suministra un flujo diverso de sistemas de control y unidades de infoentretenimiento. Sin embargo, el procesamiento formal capturó menos del 1% de los volúmenes generados en Maharashtra, dejando un amplio margen para las plantas autorizadas que ahora se están estableciendo cerca de los centros químicos de Navi Mumbai. Se espera que los créditos del GST y una política dedicada de "parque electrónico" impulsen la recolección hacia canales organizados.

Se proyecta que India del Norte registre la CAGR más rápida del 8,3% hasta 2031 gracias a una mayor aplicación de políticas por parte de la Junta Central de Control de la Contaminación y la agresiva electrificación de equipos agrícolas en Punjab. La Región de la Capital Nacional de Delhi exige la presentación de auditorías de REP para las licitaciones gubernamentales, estimulando las asociaciones entre recicladores y productores que garantizan la absorción. El corredor emergente de fabricación de electrónica de Haryana alrededor de Manesar suministra materia prima adicional y fomenta la co-localización de unidades de desmantelamiento. Las ventajas logísticas regionales, como los corredores de carga dedicados que conectan Delhi con Mumbai y Kolkata, reducen aún más los costos de transporte de retorno y apoyan la recolección en formato de concentrador y radio.

India del Sur mantiene avances constantes respaldados por la concentración de TI de Bangalore, las exportaciones de electrónica de Chennai y los corredores industriales de Andhra Pradesh que reservan terreno para instalaciones de residuos electrónicos. Karnataka extendió rebajas en las tarifas eléctricas a los recicladores que cumplen con los estándares de descarga cero de líquidos, reduciendo los gastos operativos de las líneas hidrometalúrgicas. Por el contrario, India del Este lucha con brechas de infraestructura: el transporte de larga distancia a plantas autorizadas en Odisha o Kolkata puede añadir entre un 18-25% a los costos de recolección, perpetuando el dominio del reciclaje informal. Los incentivos estatales para los envíos de chatarra por ferrocarril están en discusión para cerrar esta brecha estructural.

Panorama Competitivo

El Mercado de Gestión de Residuos Electrónicos de India está muy fragmentado: 595 recicladores autorizados operan en 22 estados con una capacidad nominal combinada de 1,8 millones de toneladas frente a 3,8 millones de toneladas de generación anual. Los operadores informales aún superan en precio a las plantas formales para lotes de pequeño volumen, aunque las penalizaciones de REP están obligando a los grandes fabricantes de equipos originales a firmar contratos exclusivos de recogida que garantizan el suministro de materia prima a las instalaciones con licencia. Las ventajas de escala, por tanto, se acumulan en las empresas verticalmente integradas que gestionan la recolección, el desmantelamiento, la hidrometalurgia y el comercio de materiales bajo un mismo techo.

Las asociaciones tecnológicas están acelerando la diferenciación. La inyección de capital de Mitsui & Co. en 2024 en MTC Business Private Ltd. aporta conocimientos de fundición japonesa que elevan los rendimientos de recuperación de metales preciosos y permiten la futura entrada en los flujos de trabajo de vehículos al final de su vida útil. Attero Recycling amplió su planta de Roorkee a una capacidad de 150.000 toneladas e instaló separadores ópticos impulsados por IA para elevar la pureza del cobre por encima del 99,95%, un umbral que asegura ventas directas a los molinos nacionales de cables y alambres. Re Sustainability está pilotando microplantas descentralizadas en ciudades de segundo nivel para reducir los costos de logística inversa y atender a los grupos industriales emergentes.

Los movimientos estratégicos se centran en la financiación vinculada a ESG: la cotización en el mercado de pequeñas y medianas empresas de la Bolsa Nacional de Valores de India de Namo eWaste Management en septiembre de 2024, con una suscripción excesiva, demuestra el apetito inversor por las iniciativas de economía circular. Las empresas están agrupando la eliminación certificada con la consultoría de créditos de carbono para acceder a los presupuestos de descarbonización de las multinacionales. Las inversiones en automatización y robótica están aumentando a medida que la inflación de los costos laborales escala al 10-12% anual en los centros urbanos, haciendo que los clasificadores ópticos de alto rendimiento y los brazos robóticos sean más atractivos para el despoblamiento de tarjetas de circuito impreso. Las empresas emergentes especializadas en trazabilidad basada en cadena de bloques están cortejando a los fabricantes de equipos originales, con el objetivo de reducir la exposición al riesgo de auditoría de REP.

Líderes de la Industria de Gestión de Residuos Electrónicos de India

Attero Recycling Pvt Ltd

Re Sustainability (Ramky Enviro Engineers Ltd)

TES-AMM India Pvt Ltd

Namo E-Waste Management Ltd

E-Parisaraa Pvt Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: El gobierno indio aprobó un incentivo de USD 180 millones para el reciclaje de minerales críticos centrado en la recuperación de litio y elementos de tierras raras.

- Marzo de 2025: India se clasificó como el tercer mayor generador de residuos electrónicos del mundo con 3,8 millones de toneladas en el ejercicio fiscal 2024.

- Febrero de 2025: La Junta Central de Control de la Contaminación intensificó las auditorías y penalizaciones por violaciones de las Normas de Gestión de Residuos Electrónicos 2024, vinculando las multas a fondos de restauración.

- Septiembre de 2024: Namo eWaste Management Limited cotizó en el mercado de pequeñas y medianas empresas de la Bolsa Nacional de Valores de India con una prima del 90% sobre el precio de la oferta pública inicial.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Mordor Intelligence define el mercado de gestión de residuos electrónicos de India como el valor generado cuando los equipos eléctricos y electrónicos al final de su vida útil son formalmente recolectados, transportados, desmantelados, reacondicionados, reciclados o eliminados de forma segura dentro del ecosistema regulado de India. La definición captura los ingresos por servicios de redes de recolección acreditadas, socios logísticos, instalaciones de pretratamiento, plantas de recuperación de metales y plásticos, y eliminadores finales certificados.

Exclusión del alcance: El procesamiento informal en patios traseros, la agregación de chatarra no registrada y la reventa de dispositivos de segunda mano completamente funcionales quedan fuera del estudio para evitar el doble conteo y las fugas del mercado gris.

Descripción General de la Segmentación

- Por Tipo de Material

- Metales

- Plásticos

- Vidrio

- Otros

- Por Fuente

- Equipos de TI y Telecomunicaciones

- Electrónica de Consumo

- Electrodomésticos

- Equipos Médicos

- Equipos Industriales

- Baterías de Vehículos Eléctricos

- Paneles Solares Fotovoltaicos

- Otros (Equipos Agrícolas, Residuos de Acera, Construcción, etc.)

- Por Tipo de Servicio

- Recolección, Transporte y Clasificación

- Eliminación/Tratamiento

- Reacondicionamiento y Reutilización

- Vertedero/Incineración

- Reciclaje y Recuperación

- Separación Mecánica

- Proceso Hidrometalúrgico

- Proceso Pirometalúrgico

- Proceso Biometalúrgico

- Por Geografía

- India del Norte

- India del Sur

- India Occidental

- India del Este

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas estructuradas con recicladores con licencia, funcionarios estatales de control de la contaminación, proveedores de disposición de activos de TI a granel y organizaciones de responsabilidad del productor en India Occidental, del Norte y del Sur validaron las eficiencias de recuperación, las tarifas de servicio promedio y los escenarios de cumplimiento probables que el material secundario por sí solo no podría revelar.

Investigación Documental

Comenzamos con conjuntos de datos públicos que anclan el flujo de materiales: estadísticas anuales de generación y recolección de residuos electrónicos de la Junta Central de Control de la Contaminación, códigos de importación-exportación de la Dirección General de Inteligencia Comercial y Estadísticas, y presentaciones de cumplimiento regional publicadas bajo las Normas de Gestión de Residuos Electrónicos 2022. Las notas de perspectivas de la industria de la Institución Nacional para la Transformación de India (NITI Aayog), los mapas de producción del Ministerio de Electrónica y Tecnología de la Información, y el Monitor Global de Residuos Electrónicos se incorporaron posteriormente para rastrear los volúmenes de productos en el mercado y los objetivos de recuperación.

Para enriquecer los precios y las métricas de las empresas, los analistas recurrieron a D&B Hoovers, Dow Jones Factiva y resúmenes de patentes en Questel, seguidos de revistas revisadas por pares que cuantifican los rendimientos de metales de las rutas de hidrometalurgia y pirometalurgia. Las fuentes enumeradas son ilustrativas; muchas referencias adicionales de acceso abierto y de pago informaron las verificaciones de datos y la claridad narrativa.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción de arriba hacia abajo convierte los volúmenes nacionales de generación de residuos electrónicos en un grupo de demanda atendible después de aplicar las tasas de penetración del sector formal y las eficiencias de recuperación. Los totales acumulados de proveedores de capacidad de reciclaje instalada, el precio de servicio promedio muestreado por kilogramo y las verificaciones de canal sobre el comercio de créditos de REP actúan como controles de abajo hacia arriba que ajustan los totales. Las variables clave como los ciclos de sustitución de dispositivos, los índices de precios de metales, los objetivos de reciclaje obligatorios, las adiciones de capacidad autorizada y las ventajas de costos vinculadas al GST alimentan una regresión multivariante que impulsa el pronóstico 2025-2030. Las brechas en los datos de plantas de abajo hacia arriba se cierran con supuestos de utilización conservadores discutidos con expertos de campo.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de anomalías en dos etapas donde los analistas senior comparan los ingresos modelados con las realizaciones independientes de metales de chatarra y el tonelaje certificado. Los modelos se actualizan cada doce meses, y las actualizaciones intermedias se activan cuando las enmiendas de política o los choques de materias primas alteran la economía de manera material.

Por Qué la Línea de Base del Mercado de Gestión de Residuos Electrónicos de India de Mordor Genera Confianza en los Tomadores de Decisiones

Las estimaciones publicadas a menudo difieren porque las empresas mezclan flujos informales, aplican alcances de servicio divergentes o bloquean los pronósticos en curvas de precios de metales optimistas.

Los principales impulsores de las brechas incluyen: algunos editores agrupan los servicios de residuos sólidos municipales con los residuos electrónicos, otros proyectan aumentos agresivos de recicladores sin verificación a nivel de planta, mientras que algunos congelan el tipo de cambio de divisas en los niveles de la fecha de anuncio. El estudio de Mordor filtra los ingresos solo a los operadores acreditados, calibra las adiciones de capacidad con los datos de autorización ambiental verificados y actualiza los supuestos anualmente, lo que modera la volatilidad.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 1,88 mil millones (2025) | ||

| USD 2,96 mil millones (2024) | Consultoría Regional A | Incluye servicios aliados de residuos sólidos y asume el pleno cumplimiento de REP desde el primer año |

| USD 4,14 mil millones (2024) | Consultoría Global B | Aplica el valor de la chatarra multiplicado por el total de residuos electrónicos generados, independientemente de la participación del procesamiento formal |

Estas comparaciones muestran que cuando se aplican la alineación del alcance, la capacidad verificada y las rampas de cumplimiento realistas, Mordor Intelligence ofrece una línea de base equilibrada y transparente que los responsables de políticas e inversores pueden replicar y someter a pruebas de estrés con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gestión de residuos electrónicos de India?

El mercado de gestión de residuos electrónicos de India está valorado en USD 2,02 mil millones en 2026.

¿Qué región lidera el mercado actualmente?

India Occidental tiene la mayor participación del 28,55%, gracias a su densidad manufacturera e infraestructura portuaria.

¿Qué segmento crece más rápido?

Se proyecta que los residuos electrónicos de equipos industriales crezcan a una CAGR del 8,45% entre 2026 y 2031.

¿Por qué la hidrometalurgia atrae inversiones?

Los procesos hidrometalúrgicos ofrecen hasta el 100% de recuperación de metales preciosos con menores emisiones, respaldando una CAGR del 8,74% para esta categoría de servicio.

¿Cómo están cambiando las normas de REP el panorama competitivo?

Los objetivos obligatorios de reciclaje del 60% obligan a los productores a adquirir certificados de REP, fomentando contratos a largo plazo con recicladores formales e impulsando la consolidación de la industria.

¿Qué incentivos de política existen para la recuperación de minerales críticos?

Un nuevo programa gubernamental de USD 180 millones subsidia el reciclaje de litio y tierras raras, con el objetivo de escalar el sector de una docena de empresas a aproximadamente 100.

Última actualización de la página el: