Tamanho e Participação do Mercado de Gestão de Resíduos Eletrônicos da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

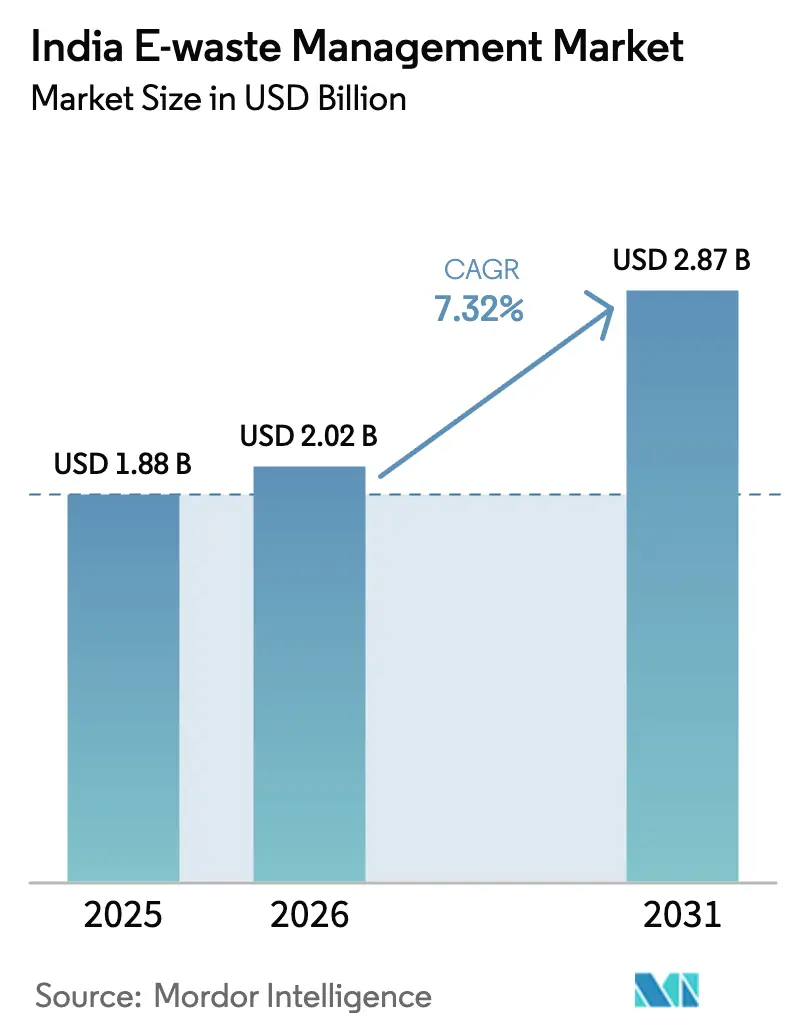

| Tamanho do mercado no ano base (2025) | 1.88 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.32% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Resíduos Eletrônicos da Índia por Mordor Intelligence

O tamanho do Mercado de Gestão de Resíduos Eletrônicos da Índia foi avaliado em USD 1,88 bilhão em 2025 e estima-se que cresça de USD 2,02 bilhões em 2026 para atingir USD 2,87 bilhões até 2031, a uma CAGR de 7,32% durante o período de previsão (2026-2031). A maior fiscalização das Regras de Gestão de Resíduos Eletrônicos de 2022 está impulsionando a formalização ao transferir os custos de reciclagem para os produtores por meio de metas obrigatórias de 60% e penalidades de compensação ambiental, ampliando o valor dos certificados de Responsabilidade Estendida do Produtor (EPR) negociáveis. O aumento da rotatividade de dispositivos, especialmente smartphones e hardware de TI em cidades de Nível 2 e Nível 3, adiciona novos volumes de sucata, enquanto a economia de recuperação de metais preciosos é impulsionada pelas tendências de preços do ouro e do paládio, que tornam a hidrometalurgia comercialmente atrativa. As disposições de crédito de insumos no âmbito do Imposto sobre Bens e Serviços (GST) começaram a ampliar a diferença de custos entre recicladores em conformidade e operadores informais, estimulando novos investimentos em plantas. Ao mesmo tempo, as divulgações de ESG corporativo no âmbito do Relatório de Responsabilidade Empresarial e Sustentabilidade (BRSR) da SEBI estão institucionalizando práticas de descarte certificadas nos setores de tecnologia, serviços financeiros e bancários (BFSI) e manufatura[1]Ministério do Meio Ambiente, Florestas e Mudanças Climáticas, "Regras de Gestão de Resíduos Eletrônicos de 2022," Governo da Índia, moef.gov.in.

Principais Conclusões do Relatório

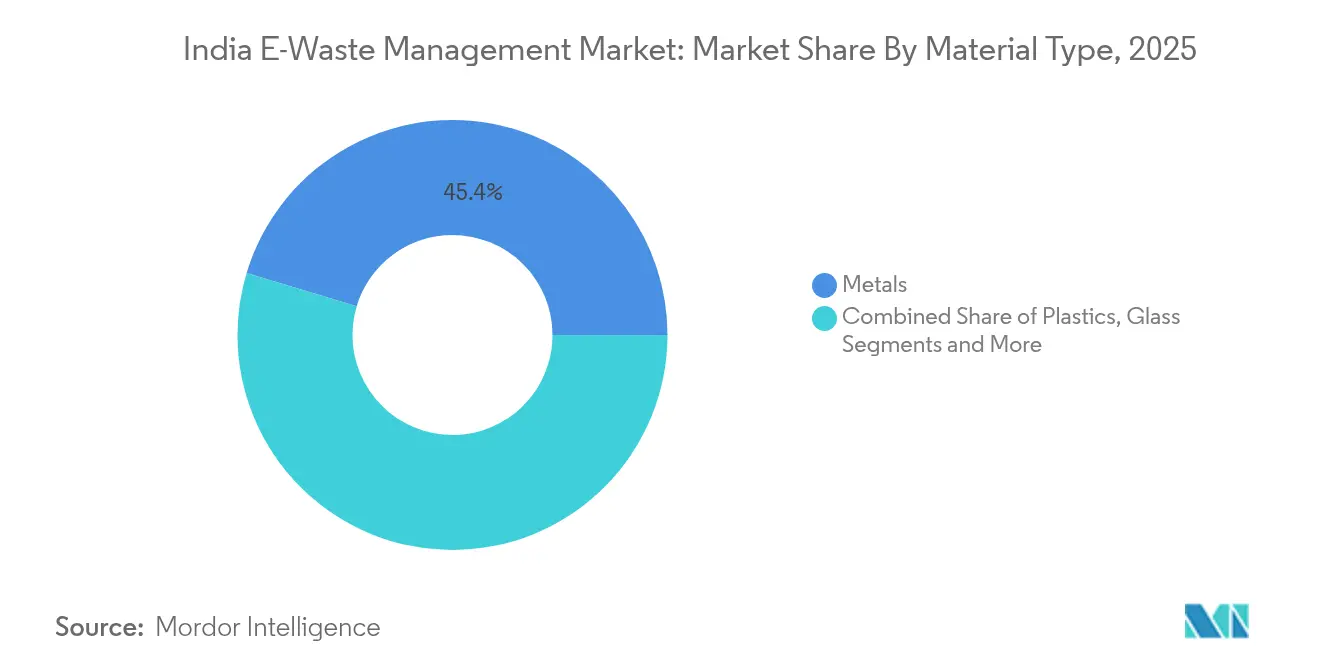

- Por tipo de material, os metais detinham 45,35% da participação do mercado de gestão de resíduos eletrônicos da Índia em 2025, enquanto os plásticos devem registrar a CAGR mais rápida de 7,85% até 2031.

- Por fonte, os eletrônicos de consumo responderam por 37,25% do tamanho do mercado de gestão de resíduos eletrônicos da Índia em 2025; os equipamentos industriais estão prontos para se expandir a uma CAGR de 8,45% até 2031.

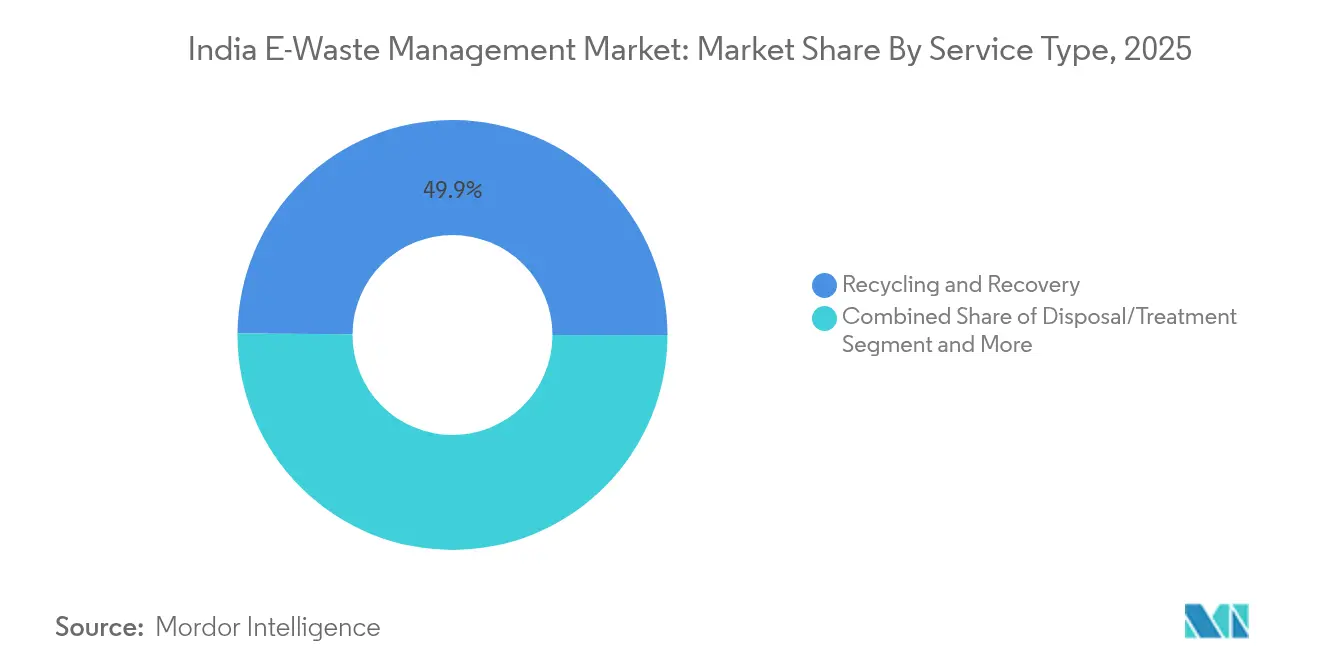

- Por tipo de serviço, reciclagem e recuperação dominaram com 49,88% de participação na receita em 2025, enquanto a hidrometalurgia deve liderar o crescimento a uma CAGR de 8,74%.

- Por geografia, a Índia Ocidental liderou com uma participação de 28,55% no mercado de gestão de resíduos eletrônicos da Índia em 2025, enquanto a Índia do Norte deve registrar a CAGR mais alta de 8,3% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Gestão de Resíduos Eletrônicos da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Metas de EPR aplicadas sob as Regras de Resíduos Eletrônicos de 2022 | +2.1% | Nacional; mais forte em Maharashtra, Gujarat, Karnataka | Médio prazo (2 a 4 anos) |

| Substituição rápida de smartphones e dispositivos de TI em cidades de Nível 2/3 | +1.8% | Norte e Centro da Índia; transbordamento para o Leste da Índia | Longo prazo (≥ 4 anos) |

| Ciclo mais forte de preços de metais preciosos | +1.3% | Centros de processamento do Oeste e Sul da Índia | Curto prazo (≤ 2 anos) |

| Vantagens de crédito de insumos do GST para recicladores formais | +0.9% | Estados industriais em todo o país | Médio prazo (2 a 4 anos) |

| Mandatos de ESG corporativo para descarte certificado | +0.8% | Corredores de TI do Sul e Oeste da Índia | Médio prazo (2 a 4 anos) |

| Programas de recolha domiciliar de comércio eletrônico | +0.7% | Centros urbanos em toda a Índia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Metas de EPR Aplicadas sob as Regras de Resíduos Eletrônicos de 2022

As obrigações obrigatórias de reciclagem de 60% introduzidas em 2023 criaram um mercado anual de certificados de EPR de USD 65 milhões, obrigando os produtores a contratar recicladores credenciados e elevando os custos de conformidade que favorecem os operadores organizados. Entre 2021 e 2024, a capacidade autorizada expandiu de 1,1 milhão de toneladas para 1,8 milhão de toneladas à medida que o capital fluiu para novas plantas. O marco regulatório agora abrange 106 categorias de produtos, incluindo painéis fotovoltaicos solares e baterias de veículos elétricos, ampliando a visibilidade futura de matéria-prima. Múltiplas plataformas de negociação reduziram a volatilidade dos preços dos certificados, mas os participantes do mercado permanecem cautelosos quanto aos riscos de verificação de dados. O resultado líquido é a consolidação acelerada, à medida que os desmontadores menores buscam alianças ou saem do mercado em vez de financiar atualizações ambientais.

Substituição Rápida de Smartphones e Dispositivos de TI em Cidades de Nível 2/3

As localidades de Nível 2/3 contribuíram com 70% do crescimento das vendas de smartphones em 2024, com ciclos de substituição encurtando para 2 a 3 anos em meio à adoção do 5G. Essas áreas agora geram fluxos dispersos de resíduos eletrônicos que exigem depósitos de coleta distribuídos regionalmente. O sucateamento doméstico representa 70% dos volumes anuais de 3,8 milhões de toneladas da Índia, sobrecarregando as redes de logística reversa cujos custos são 40 a 60% mais altos fora das metrópoles. Simultaneamente, a proliferação de fintechs está impulsionando a rotatividade de terminais de ponto de venda (POS), enquanto a mecanização rural incorpora eletrônicos em equipamentos agrícolas, ampliando a pegada de resíduos além das cidades. Recicladores com visão de futuro estão pilotando micro-hubs próximos a clusters de consumo para controlar despesas de transporte e aumentar os rendimentos de coleta[2]Rohit Gupta, "Tendências de Uso de Dados Sem Fio 2024," Autoridade Reguladora de Telecomunicações da Índia, trai.gov.in.

Ciclo Mais Forte de Preços de Metais Preciosos

O ouro em placas de circuito impresso (PCBs) tem em média 250 a 300 g/t, 60 vezes os teores de minério natural, de modo que o aumento dos preços do ouro em barra e do paládio elevou as margens de recuperação; os metais preciosos agora fornecem mais de 80% da receita proveniente de menos de 2% da massa de resíduos eletrônicos. Plantas hidrometalúrgicas em Pune e Bangalore relatam 93% de recuperação de cobre e recuperação quase total de ouro com emissões menores do que a fundição. A biolixiviação usando tiossulfato reduz ainda mais os resíduos perigosos, alinhando-se com as auditorias de ESG dos compradores. Os retornos elevados justificam reatores descentralizados de pequena escala que reduzem os custos de transporte de matéria-prima e atendem aos geradores do interior.

Vantagens de Crédito de Insumos do GST para Recicladores Formais

A alíquota de 18% do GST originalmente comprimiu as margens de sucata informal, mas as disposições de cobrança reversa e crédito de insumos agora permitem que os recicladores em conformidade recuperem o imposto sobre resíduos recebidos e insumos, reduzindo os custos líquidos de material em 12 a 15%. A emissão transparente de notas fiscais atraiu maiores quantidades para canais rastreáveis, reforçando a autenticidade dos certificados nas auditorias de EPR. As plantas formais aproveitam o ganho de liquidez para atualizar para trituração automatizada, triagem óptica e sistemas de efluentes de descarga zero, ampliando sua vantagem competitiva sobre os operadores informais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Setor informal dominante desviando mais de 60% da matéria-prima | -2.3% | Clusters de Delhi, Mumbai, Bangalore | Longo prazo (≥ 4 anos) |

| Alto investimento de capital e carga do GST sobre metais secundários | -1.6% | Zonas industriais do Oeste e Sul da Índia | Médio prazo (2 a 4 anos) |

| Logística reversa ineficiente das regiões rurais e do Nordeste | -1.0% | Estados do Nordeste; zonas rurais de baixa densidade | Longo prazo (≥ 4 anos) |

| Preocupações com privacidade de dados dos consumidores limitando devoluções voluntárias | -0.7% | Metrópoles urbanas com alto estoque de TI empresarial | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Setor Informal Dominante Desviando Mais de 60% da Matéria-Prima

Os operadores informais ainda processam 60 a 65% dos resíduos eletrônicos nacionais, aproveitando compras à vista, despesas gerais mínimas e redes consolidadas em nível de rua que os recicladores formais têm dificuldade em igualar no preço de coleta. Clusters como Mandoli, em Delhi, empregam mão de obra especializada com habilidades de desmontagem manual capazes de 70 a 80% de recuperação de material, embora por métodos perigosos. Os hábitos dos consumidores reforçam o desafio: 35% dos domicílios vendem para kabadiwalas, enquanto 21% descartam eletrônicos com o lixo comum, prejudicando o rendimento organizado. Iniciativas políticas que integram em vez de deslocar os atores informais, como hubs de agregação licenciados ou subsídios de qualificação profissional, mostram promessas iniciais para preencher a lacuna de oferta.

Alto Investimento de Capital e GST sobre Metais Secundários Limitando a Recuperação Avançada

Plantas hidrometalúrgicas em escala comercial requerem USD 50 a 100 milhões em investimento inicial, um obstáculo que prolonga o retorno quando o fluxo de matéria-prima é incerto. Um GST de 18% sobre metais recuperados corrói as margens dos operadores em conformidade, enquanto fundidores informais evitam tanto a tributação quanto o licenciamento ambiental, reduzindo os preços de compra formais. Longos ciclos de aprovação adicionam 12 a 18 meses aos cronogramas dos projetos, expondo os investidores a mudanças de política. Empreendimentos conjuntos com licenciadores de tecnologia estrangeiros estão surgindo, mas os arranjos de compartilhamento de risco permanecem complexos no clima regulatório em rápida evolução da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Metais Ancoram a Recuperação de Valor

Os metais capturaram 45,35% da participação do Mercado de Gestão de Resíduos Eletrônicos da Índia em 2025, sustentados pelo alto valor intrínseco do ouro, paládio e cobre em placas de circuito impresso. Os refinadores hidrometalúrgicos agora alcançam 93% de rendimento de cobre e 100% de metais preciosos, enquanto a trituração automatizada e a triagem óptica aumentam o rendimento e reduzem os riscos de manuseio manual. A busca pela recuperação quase total se alinha com circuitos de reciclagem de ácido de descarga zero que reduzem o consumo de produtos químicos e a carga de águas residuais. Os plásticos, embora mais leves, devem registrar a CAGR mais rápida de 7,85% até 2031, à medida que as tecnologias de reciclagem de polímeros retardantes de chama amadurecem. A pirólise combinada com a ultrassonicação segrega ABS bromado, PC e HIPS em graus reutilizáveis, abrindo matéria-prima circular para moldadores domésticos de eletrônicos.

A inovação paralela está se desenvolvendo na biolixiviação, onde micróbios de tiossulfato extraem ouro sem cianeto, melhorando a segurança dos trabalhadores e atendendo às auditorias de conformidade do mercado de exportação. O vidro agora contribui com valor marginal à medida que os volumes de tubos de raios catódicos (CRT) diminuem, mas a recuperação de vidro com chumbo de nicho persiste por meio de laboratórios de recondicionamento que atendem à África e à América Latina. Os materiais emergentes "outros" — ímãs de terras raras, cerâmicas e laminados compostos — estão atraindo subsídios de pesquisa e desenvolvimento no âmbito do incentivo de reciclagem de minerais críticos de USD 180 milhões, posicionando a Índia para autonomia estratégica nas cadeias de suprimentos de veículos elétricos e energias renováveis.

Por Fonte: Equipamentos Industriais Ganham Impulso

Os eletrônicos de consumo dominaram em 2025, respondendo por 37,25% do tamanho do mercado de gestão de resíduos eletrônicos da Índia, impulsionados por smartphones, laptops e TVs que fornecem PCBs de alto valor e baterias ricas em cobalto. No entanto, os equipamentos industriais devem crescer a uma CAGR de 8,45% com base nas reformas da Indústria 4.0 e nas linhas de produção centradas em dados nos setores automotivo, farmacêutico e têxtil. Controladores de fábrica, sensores e acionamentos que chegam ao fim da vida útil fornecem placas mais volumosas com conectores banhados a ouro elevados e barramentos de cobre espessos, melhorando as margens de reciclagem. A adoção de IoT em máquinas agrícolas e logística de cadeia de frio amplia ainda mais o fluxo industrial.

Os resíduos de dispositivos médicos e componentes de infraestrutura de telecomunicações exigem manuseio certificado por razões de segurança de dados e segurança, elevando as realizações de taxas médias para plantas licenciadas. As baterias de veículos elétricos estão entrando nos pipelines de recuperação à medida que a adoção se amplia, levando os recicladores a pilotar células de extração de cátodo de lítio-níquel-cobalto-manganês (NCM) em Karnataka e Gujarat. Os módulos solares fabricados no início dos anos 2000 começam a chegar ao fim da vida útil a partir de 2025 em diante, gerando nichos nascentes de recuperação de silício e prata que os operadores existentes de resíduos eletrônicos planejam explorar por meio de linhas de delaminação de laminados de vidro.

Por Tipo de Serviço: A Hidrometalurgia Define o Ritmo

Os serviços de reciclagem e recuperação coletivamente garantiram 49,88% de participação na receita em 2025, sublinhando a concentração econômica no estágio de extração de materiais do mercado de gestão de resíduos eletrônicos da Índia. A hidrometalurgia, projetada para registrar uma CAGR de 8,74% até 2031, é o subsegmento de destaque graças à lixiviação seletiva que minimiza as emissões de dioxinas e as necessidades de energia em comparação com a fundição. Os circuitos de descarga zero reciclam ácidos, filtram resíduos e evaporam a água do processo, reduzindo os custos de conformidade ambiental. O pré-processamento mecânico permanece relevante para a redução de tamanho e a separação ferrosa, mas está cada vez mais automatizado por meio de sistemas de visão baseados em inteligência artificial que melhoram as taxas de captura e pureza de PCBs.

As margens de coleta e logística estão sob pressão devido às ineficiências de transporte de retorno, mas as alianças com o comércio eletrônico oferecem uma rota viável para os estoques domésticos. Os serviços de recondicionamento e reutilização também estão crescendo à medida que os mandatos de aquisição circular levam governos e empresas a favorecer dispositivos remanufaturados; a iniciativa de troca da Flipkart já alimenta linhas de reparo em Delhi e Bangalore. As ofertas complementares de desativação de baterias e eliminação de dados criam pacotes de maior valor e centrados em conformidade que os recicladores formais aproveitam para se diferenciar dos concorrentes informais.

Análise Geográfica

A Índia Ocidental liderou o mercado de gestão de resíduos eletrônicos da Índia com uma participação de 28,55% em 2025, apoiada pela densidade de fabricação de eletrônicos de Maharashtra, pelos clusters metalúrgicos de Gujarat e pelo acesso portuário sem interrupções para fluxos de materiais transfronteiriços. O setor de BFSI de Mumbai renova servidores a cada três anos, enquanto o ecossistema de tecnologia automotiva de Pune fornece um fluxo diversificado de sistemas de controle e unidades de infoentretenimento. No entanto, o processamento formal capturou menos de 1% dos volumes gerados em Maharashtra, deixando ampla margem para plantas autorizadas que agora estão sendo instaladas perto dos hubs químicos de Navi Mumbai. Os créditos de GST e uma política dedicada de "parque de eletrônicos" devem impulsionar a coleta em direção a canais organizados.

A Índia do Norte deve registrar a CAGR mais rápida de 8,3% até 2031, com base na maior fiscalização da política pelo Conselho Central de Controle da Poluição e na eletrificação agressiva de equipamentos agrícolas no Punjab. A Região da Capital Nacional de Delhi exige a submissão de auditorias de EPR para licitações governamentais, estimulando parcerias entre recicladores e produtores que garantem a absorção. O corredor emergente de fabricação de eletrônicos de Haryana em torno de Manesar fornece matéria-prima adicional e incentiva a co-localização de unidades de desmontagem. As vantagens logísticas regionais, como corredores de carga dedicados ligando Delhi a Mumbai e Kolkata, reduzem ainda mais os custos de transporte de retorno e apoiam a coleta em modelo hub-and-spoke.

O Sul da Índia mantém avanços constantes sustentados pela concentração de TI de Bangalore, pelas exportações de eletrônicos de Chennai e pelos corredores industriais de Andhra Pradesh que reservam terrenos para instalações de resíduos eletrônicos. Karnataka estendeu descontos na tarifa de energia para recicladores que atendem aos benchmarks de descarga zero de líquidos, reduzindo os custos operacionais das linhas hidrometalúrgicas. Por outro lado, o Leste da Índia luta com lacunas de infraestrutura: o transporte de longa distância para plantas autorizadas em Odisha ou Kolkata pode adicionar 18 a 25% aos custos de coleta, perpetuando o domínio da reciclagem informal. Incentivos estaduais para remessas de sucata por ferrovia estão em discussão para fechar essa divisão estrutural.

Cenário Competitivo

O Mercado de Gestão de Resíduos Eletrônicos da Índia é altamente fragmentado: 595 recicladores autorizados operam em 22 estados com uma capacidade nominal combinada de 1,8 milhão de toneladas contra 3,8 milhões de toneladas de geração anual. Os operadores informais ainda superam as plantas formais em lotes de pequeno volume, embora as penalidades de EPR estejam forçando grandes fabricantes de equipamentos originais (OEMs) a assinar contratos exclusivos de recolha que garantem o fornecimento de matéria-prima para instalações licenciadas. As vantagens de escala, portanto, acumulam-se para empresas verticalmente integradas que operam coleta, desmontagem, hidrometalurgia e negociação de materiais sob o mesmo teto.

As parcerias tecnológicas estão acelerando a diferenciação. A injeção de capital da Mitsui & Co. em 2024 na MTC Business Private Ltd. traz o conhecimento de fundição japonesa que eleva os rendimentos de recuperação de metais preciosos e permite a entrada futura nos fluxos de trabalho de veículos em fim de vida. A Attero Recycling expandiu sua planta em Roorkee para uma capacidade de 150.000 toneladas e instalou separadores ópticos baseados em inteligência artificial para elevar a pureza do cobre acima de 99,95%, um limiar que garante vendas diretas para fábricas domésticas de fios e cabos. A Re Sustainability está pilotando micro-plantas descentralizadas em cidades de Nível 2 para reduzir os custos de logística reversa e atender a clusters industriais emergentes.

Os movimentos estratégicos centram-se no financiamento vinculado a ESG: a listagem sobresubscrita da Namo eWaste Management na SME da NSE em setembro de 2024 demonstra o apetite dos investidores por iniciativas de economia circular. As empresas estão agrupando o descarte certificado com consultoria de créditos de carbono para aproveitar os orçamentos de descarbonização de multinacionais. Os investimentos em automação e robótica estão crescendo à medida que a inflação dos custos de mão de obra sobe para 10 a 12% ao ano nos centros urbanos, tornando os classificadores ópticos de alto rendimento e os braços robóticos mais atraentes para a despopulação de PCBs. Startups especializadas em rastreabilidade baseada em blockchain estão cortejando OEMs, com o objetivo de reduzir a exposição a auditorias de EPR.

Líderes do Setor de Gestão de Resíduos Eletrônicos da Índia

Attero Recycling Pvt Ltd

Re Sustainability (Ramky Enviro Engineers Ltd)

TES-AMM India Pvt Ltd

Namo E-Waste Management Ltd

E-Parisaraa Pvt Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O governo indiano aprovou um incentivo de USD 180 milhões para reciclagem de minerais críticos com foco na recuperação de lítio e elementos de terras raras.

- Março de 2025: A Índia foi classificada como o terceiro maior gerador de resíduos eletrônicos do mundo, com 3,8 milhões de toneladas no AF24.

- Fevereiro de 2025: O Conselho Central de Controle da Poluição (CPCB) intensificou as auditorias e penalidades por violações das Regras de Gestão de Resíduos Eletrônicos de 2024, vinculando as multas a fundos de restauração.

- Setembro de 2024: A Namo eWaste Management Limited foi listada na SME da NSE com um prêmio de 90% sobre o preço da oferta pública inicial (IPO).

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

A Mordor Intelligence define o mercado de gestão de resíduos eletrônicos da Índia como o valor gerado quando equipamentos elétricos e eletrônicos em fim de vida são formalmente coletados, transportados, desmontados, recondicionados, reciclados ou descartados com segurança dentro do ecossistema regulado da Índia. A definição captura a receita de serviços de redes de coleta credenciadas, parceiros de logística, instalações de pré-tratamento, plantas de recuperação de metais e plásticos e descartadores finais certificados.

Exclusão de escopo: O processamento informal em quintais, a agregação de sucata não registrada e a revenda de dispositivos de segunda mão totalmente funcionais são mantidos fora do estudo para evitar dupla contagem e vazamento de mercado cinza.

Visão Geral da Segmentação

- Por Tipo de Material

- Metais

- Plásticos

- Vidro

- Outros

- Por Fonte

- Equipamentos de TI e Telecomunicações

- Eletrônicos de Consumo

- Eletrodomésticos

- Equipamentos Médicos

- Equipamentos Industriais

- Baterias de Veículos Elétricos

- Painéis Fotovoltaicos Solares

- Outros (Equipamentos Agrícolas, Resíduos de Calçada, Construção, etc.)

- Por Tipo de Serviço

- Coleta, Transporte e Triagem

- Descarte/Tratamento

- Recondicionamento e Reutilização

- Aterro Sanitário/Incineração

- Reciclagem e Recuperação

- Separação Mecânica

- Processo Hidrometalúrgico

- Processo Pirometalúrgico

- Processo Biometalúrgico

- Por Geografia

- Norte da Índia

- Sul da Índia

- Oeste da Índia

- Leste da Índia

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistas estruturadas com recicladores licenciados, autoridades estaduais de controle da poluição, provedores de disposição de ativos de TI em massa e organizações de responsabilidade do produtor em toda a Índia Ocidental, do Norte e do Sul validaram as eficiências de recuperação, as taxas médias de serviço e os prováveis cenários de conformidade que o material secundário por si só não poderia revelar.

Pesquisa Documental

Começamos com conjuntos de dados públicos que ancoram o fluxo de materiais: estatísticas anuais de geração e coleta de resíduos eletrônicos do Conselho Central de Controle da Poluição, códigos de importação e exportação da Diretoria Geral de Inteligência Comercial e Estatísticas, e registros de conformidade regionais publicados sob as Regras de Gestão de Resíduos Eletrônicos de 2022. Notas de perspectiva do setor do NITI Aayog, mapas de produção do Ministério de Eletrônicos e TI e o Monitor Global de Resíduos Eletrônicos foram então incorporados para rastrear volumes de produtos no mercado e metas de recuperação.

Para enriquecer as métricas de preços e empresas, os analistas consultaram D&B Hoovers, Dow Jones Factiva e resumos de patentes no Questel, seguidos de periódicos revisados por pares que quantificam os rendimentos de metais por rotas de hidrometalurgia e pirometalurgia. As fontes listadas são ilustrativas; muitas referências adicionais de acesso aberto e pagas informaram as verificações de dados e a clareza narrativa.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo converte os volumes nacionais de geração de resíduos eletrônicos em um pool de demanda atendível após a aplicação das taxas de penetração do setor formal e das eficiências de recuperação. Os totais acumulados de fornecedores de capacidade de reciclagem instalada, o preço médio de serviço amostrado por quilograma e as verificações de canal sobre a negociação de créditos de EPR atuam como guardrails de baixo para cima que ajustam os totais. Variáveis-chave como ciclos de substituição de dispositivos, índices de preços de metais, metas obrigatórias de reciclagem, adições de capacidade autorizada e vantagens de custo vinculadas ao GST alimentam uma regressão multivariada que impulsiona a previsão de 2025 a 2030. As lacunas nos dados de plantas de baixo para cima são preenchidas com premissas conservadoras de utilização discutidas com especialistas de campo.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão de anomalias em duas etapas, onde analistas sênior comparam a receita modelada com as realizações independentes de metais de sucata e a tonelagem certificada. Os modelos são atualizados a cada doze meses, e as atualizações intermediárias são acionadas quando emendas de política ou choques de commodities alteram materialmente a economia.

Por que a Linha de Base de Gestão de Resíduos Eletrônicos da Índia da Mordor gera confiança nos tomadores de decisão

As estimativas publicadas frequentemente diferem porque as empresas misturam fluxos informais, aplicam escopos de serviço divergentes ou fixam previsões em curvas de preços de metais otimistas.

Os principais fatores de lacuna incluem: alguns editores agrupam serviços de resíduos sólidos municipais com resíduos eletrônicos, outros projetam aumentos agressivos de recicladores sem verificação em nível de planta, enquanto alguns fixam a taxa de câmbio nos níveis da data de anúncio. O estudo da Mordor filtra as receitas apenas para operadores credenciados, calibra as adições de capacidade em relação a dados verificados de licenciamento ambiental e atualiza as premissas anualmente, o que modera a volatilidade.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 1,88 B (2025) | ||

| USD 2,96 B (2024) | Consultoria Regional A | Inclui serviços aliados de resíduos sólidos e assume conformidade total com EPR desde o primeiro ano |

| USD 4,14 B (2024) | Consultoria Global B | Aplica o valor da sucata multiplicado pelo total de resíduos eletrônicos gerados, independentemente da participação no processamento formal |

Essas comparações mostram que, quando o alinhamento de escopo, a capacidade verificada e as rampas de conformidade realistas são aplicados, a Mordor Intelligence fornece uma linha de base equilibrada e transparente que formuladores de políticas e investidores podem replicar e testar sob pressão com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de gestão de resíduos eletrônicos da Índia?

O mercado de gestão de resíduos eletrônicos da Índia está avaliado em USD 2,02 bilhões em 2026.

Qual região lidera o mercado atualmente?

A Índia Ocidental detém a maior participação de 28,55%, graças à sua densidade de fabricação e infraestrutura portuária.

Qual segmento está crescendo mais rapidamente?

Os resíduos eletrônicos de equipamentos industriais devem crescer a uma CAGR de 8,45% entre 2026 e 2031.

Por que a hidrometalurgia está atraindo investimentos?

Os processos hidrometalúrgicos entregam até 100% de recuperação de metais preciosos com emissões mais baixas, sustentando uma CAGR de 8,74% para esta categoria de serviço.

Como as regras de EPR estão mudando o cenário competitivo?

As metas obrigatórias de reciclagem de 60% obrigam os produtores a adquirir certificados de EPR, incentivando contratos de longo prazo com recicladores formais e impulsionando a consolidação do setor.

Quais incentivos de política existem para a recuperação de minerais críticos?

Um novo programa governamental de USD 180 milhões subsidia a reciclagem de lítio e terras raras, com o objetivo de expandir o setor de uma dúzia de empresas para aproximadamente 100.

Página atualizada pela última vez em: