Tamaño y Participación del Mercado de Químicos para el Tratamiento de Agua de Enfriamiento en India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

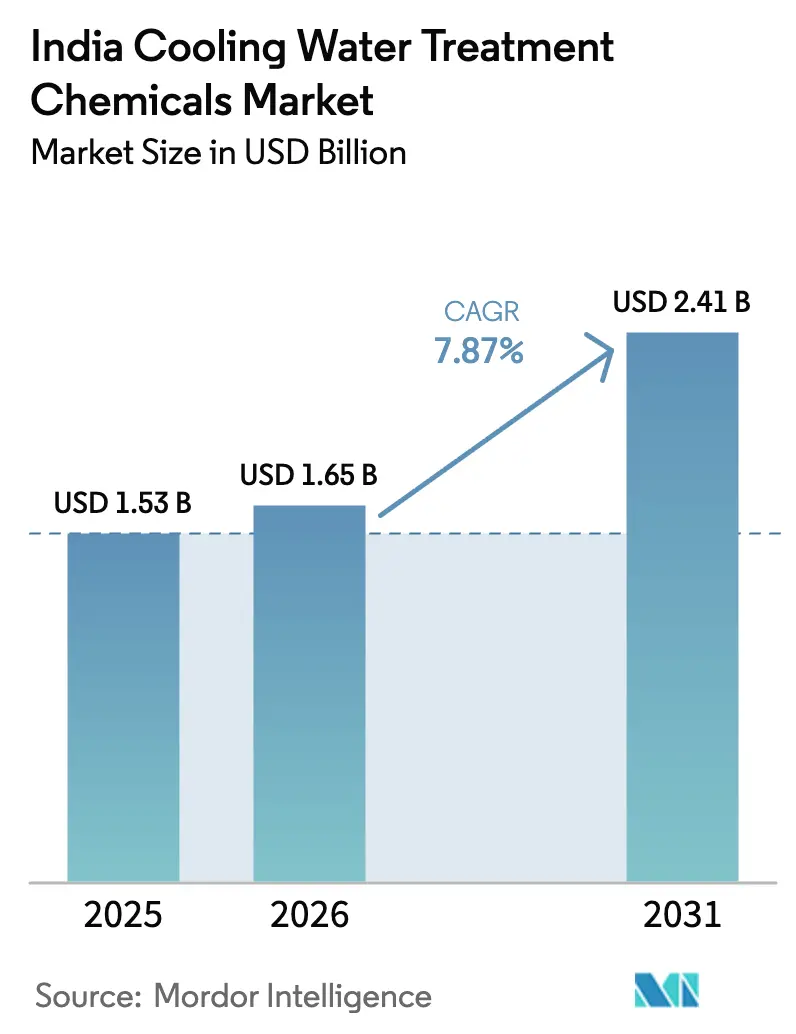

| Tamaño del mercado en el año base (2025) | 1.53 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.87% CAGR |

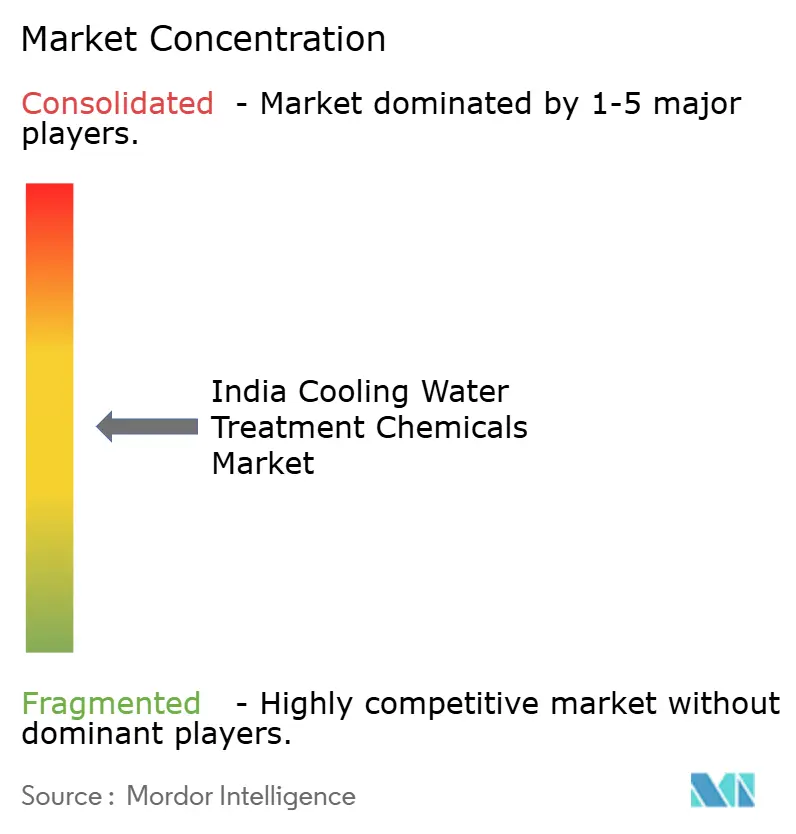

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Químicos para el Tratamiento de Agua de Enfriamiento en India por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Químicos para el Tratamiento de Agua de Enfriamiento en India sea de USD 1,53 mil millones en 2025, USD 1,65 mil millones en 2026, y alcance USD 2,41 mil millones en 2031, creciendo a una CAGR del 7,87% de 2026 a 2031. Las normas de descarga más estrictas, los mandatos ampliados de descarga cero de líquidos (ZLD) y las grandes adiciones de capacidad en energía, acero, petroquímicos y centros de datos están impulsando la demanda de químicos. El requisito de la Política Tarifaria 2016 de que las estaciones térmicas dentro de un radio de 50 km de las ciudades cambien al uso de agua residual tratada está acelerando la reutilización municipal-industrial, lo que a su vez está impulsando el consumo de biocidas, inhibidores de incrustaciones y formulaciones de control de corrosión diseñadas para entornos de enfriamiento de alto reciclaje. Los proveedores se están diferenciando mediante dosificación habilitada por IoT, monitoreo compatible con OCEMS y paquetes de servicios que garantizan el cumplimiento normativo. La creciente inversión en centros de datos, que ya añadió 228 MW en 2025, está estimulando aún más la adopción de químicos especializados, ya que las instalaciones de hiperescala pueden consumir hasta 2 millones de litros por día para enfriamiento evaporativo. Los principales riesgos incluyen la volatilidad de los precios de las materias primas y la penetración gradual de alternativas basadas en membranas o físicas que reducen los volúmenes de químicos convencionales; sin embargo, el impulso de aplicación normativa por parte de las juntas estatales de control de la contaminación mantiene una perspectiva estructuralmente positiva.

Conclusiones Clave del Informe

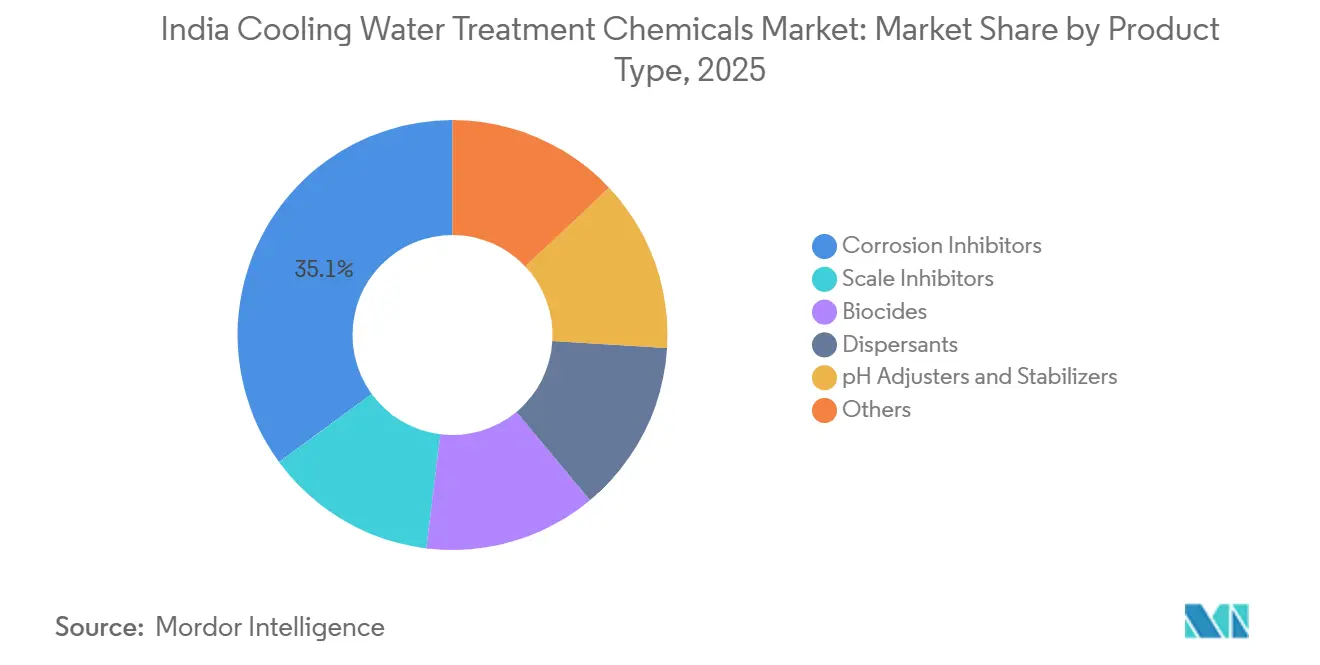

- Por tipo de producto, los inhibidores de corrosión lideraron con una participación en valor del 35,06% en 2025; se proyecta que los biocidas crezcan a una CAGR del 8,12% hasta 2031.

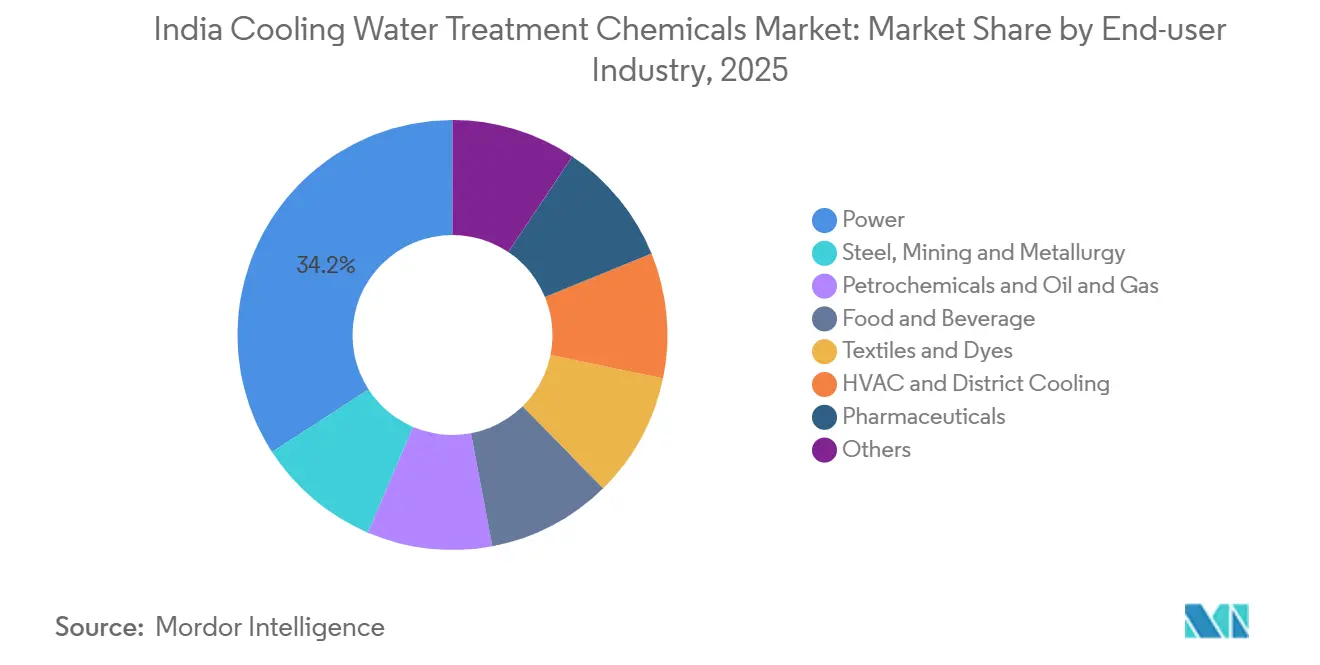

- Por industria de usuario final, el sector energético representó el 34,15% del tamaño del Mercado de Químicos para el Tratamiento de Agua de Enfriamiento en India en 2025, mientras que el HVAC y el enfriamiento de distrito están preparados para la expansión más rápida con una CAGR del 8,09% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Químicos para el Tratamiento de Agua de Enfriamiento en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la capacidad de generación de energía térmica y renovable | +2.1% | Nacional, concentrado en Gujarat, Maharashtra, Tamil Nadu, Odisha | Mediano plazo (2-4 años) |

| Aumento de la reutilización industrial del agua y mandatos de ZLD | +2.5% | Nacional, con aplicación temprana en Maharashtra, Gujarat, Tamil Nadu, Andhra Pradesh | Corto plazo (≤2 años) |

| Crecimiento en adiciones de capacidad en acero, cemento y metalurgia | +1.4% | Nacional, enfocado en Odisha, Karnataka, Chhattisgarh, Jharkhand | Mediano plazo (2-4 años) |

| Normas de descarga más estrictas de la CPCB para torres de enfriamiento | +1.3% | Nacional, aplicación estricta en jurisdicciones de MPCB, GPCB, TNPCB, KSPCB | Corto plazo (≤2 años) |

| Adopción rápida de dosificación en tiempo real y análisis habilitados por IoT | +0.5% | Nacional, liderado por centros de datos de hiperescala, grandes plantas de energía y centros industriales de primer nivel | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Capacidad de Generación de Energía Térmica y Renovable

India operó 226 GW de capacidad de carbón en 2025, y el ajuste flexible para acomodar 135,8 GW de energía solar está intensificando el ciclado térmico que agrava la corrosión, las incrustaciones y el ensuciamiento microbiológico en los circuitos de enfriamiento[1]Ember, "Rastreador de Energía de India 2026," ember.climate. Las directrices de la Autoridad Central de Electricidad que impulsan a las unidades de carbón hacia un objetivo de carga mínima del 40% para 2030 aumentan los esfuerzos transitorios, lo que impulsa la adopción de inhibidores de corrosión de mayor rendimiento que toleran variaciones rápidas de temperatura. Las modernizaciones de almacenamiento en baterías en plantas heredadas están cambiando los perfiles de uso del agua, lo que requiere formulaciones químicas estables en regímenes de flujo variable. Al mismo tiempo, las exenciones caso por caso de la instalación obligatoria de torres de enfriamiento bajo las Reglas de Tercera Enmienda de Protección Ambiental 2025 crearán un mosaico de sistemas de paso único, híbridos y de recirculación, cada uno de los cuales requiere programas químicos personalizados. La complejidad resultante sustenta los contratos de paquetes de servicios que garantizan el rendimiento en activos de enfriamiento heterogéneos.

Aumento de la Reutilización Industrial del Agua y Mandatos de ZLD

El mandato de ZLD (Descarga Cero de Líquidos) de la Junta Central de Control de la Contaminación (CPCB) para 17 sectores altamente contaminantes ha convertido en estándar para la nueva capacidad los trenes de tratamiento de alta recuperación, la ósmosis inversa, la evaporación por recompresión mecánica de vapor (MVR) y la cristalización, particularmente en textiles y productos farmacéuticos[2]Junta Central de Control de la Contaminación, "Normas Generales para la Descarga de Contaminantes Ambientales," cpcb.nic.in. Estos circuitos requieren antiincrustantes robustos capaces de estabilizar el sulfato de calcio y la sílice a niveles de TDS superiores a 70.000 ppm, además de antiespumantes y acondicionadores de lodos para optimizar la operación de MVR y cristalizadores. Los costos operativos de ZLD de INR 80-150 por m³ en comparación con INR 15-30 por m³ para el tratamiento convencional están intensificando el enfoque del cliente en formulaciones de alta eficacia que prolongan la vida útil de las membranas y reducen la frecuencia de limpieza. La Política de Centros de Datos de Rajastán 2025 va más allá de las normas industriales al exigir ZLD, recolección de agua de lluvia y recarga de aguas subterráneas en cada nueva instalación, estableciendo un modelo que se espera que otros estados sigan.

Crecimiento en Adiciones de Capacidad en Acero, Cemento y Metalurgia

JSW Steel está expandiéndose de 34,2 MTPA (millones de toneladas por año) a aproximadamente 50 MTPA para el ejercicio fiscal 2031, anclado por su ampliación de 19 MTPA en Vijayanagar, la expansión de la Fase III de Dolvi y una planta de nueva construcción de 30 MTPA en Odisha. Las operaciones de alto horno y fundición elevarán la demanda regional de captadores de oxígeno, aminas formadoras de película y precipitantes de metales pesados necesarios para cumplir con los límites de la CPCB para zinc, cromo y fosfato en las corrientes de purga. La adopción de enfriamiento de circuito cerrado está creciendo para cumplir con esos umbrales de descarga, intensificando la dependencia de formulaciones libres de fosfato y dispersantes biodegradables que mantienen el rendimiento de transferencia de calor bajo mayores tasas de reciclaje.

Normas de Descarga Más Estrictas de la CPCB para Torres de Enfriamiento

Las normas de la CPCB de 2026 endurecieron la Demanda Bioquímica de Oxígeno (DBO) a 10 mg/L, la Demanda Química de Oxígeno (DQO) a 50 mg/L y los Sólidos Suspendidos Totales (SST) a 10 mg/L, y redujeron el pH a 6,5-8,5, todo verificado mediante cargas de datos de Sistemas de Monitoreo Continuo de Efluentes en Línea (OCEMS) cada 15 minutos. Los operadores de plantas están integrando biorreactores de membrana y oxidación avanzada para alcanzar los nuevos umbrales, lo que reduce los volúmenes de coagulantes a granel pero aumenta la demanda de agentes de pH biocompatibles, micronutrientes y limpiezas frecuentes de membranas. Los molinos textiles que prueban la bioaumentación registraron un 70% menos de uso de químicos y un 60% menos de lodos, lo que demuestra la presión de sustitución sobre la química tradicional; sin embargo, los mismos molinos invirtieron en monitores de corrosión en línea y analizadores de polímeros basados en fluorómetros, reforzando el mercado de aditivos de dosificación de precisión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios de materias primas de químicos especializados | -0.8% | Nacional, con exposición aguda en formulaciones dependientes de importaciones | Corto plazo (≤2 años) |

| Adopción de alternativas físicas o basadas en membranas no químicas | -0.6% | Nacional, concentrado en aplicaciones de alto TDS y regiones con escasez de agua | Mediano plazo (2-4 años) |

| Escasez de químicos de agua de enfriamiento calificados y operadores | -0.3% | Nacional, más aguda en clústeres industriales de nivel 2 y 3 | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios de Materias Primas de Químicos Especializados

Los insumos de fosfonato, policarboxilato e isotiazolona están expuestos a fluctuaciones en los precios del fósforo, el ácido acrílico y el zinc, que los proveedores trasladan mediante fórmulas trimestrales. La planta de Roha de Ion Exchange por INR 450 crore (USD 4,95 mil millones) localizará parte de la cadena de suministro; sin embargo, su aumento hasta el 25% de utilización para el ejercicio fiscal 2027 significa que la exposición vinculada a importaciones persiste en el corto plazo. La volatilidad complica la elaboración de presupuestos para las estaciones de energía térmica que operan bajo tarifas reguladas, lo que ocasionalmente impulsa una reversión a formulaciones heredadas que sacrifican rendimiento por un menor costo inicial.

Adopción de Alternativas Físicas o Basadas en Membranas No Químicas

La electrodiálisis reversible, la ósmosis directa y la deionización capacitiva concentran la purga con un mínimo de insumos químicos. La nueva empresa de membranas de ultrafiltración de fibra hueca y biorreactores de membrana de Ion Exchange con MANN+HUMMEL ejemplifica la cobertura de riesgos de los proveedores, mientras que la planta de Chinchwad de Thermax ahora ensambla módulos de deionización capacitiva junto con suavizadores convencionales. Aunque las membranas aún necesitan antiincrustantes especializados y reactivos de limpieza en sitio, los volúmenes netos de dispersantes y coagulantes convencionales disminuyen en las instalaciones que adoptan trenes de alta recuperación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio del Control de Corrosión, Aceleración de Biocidas

Los inhibidores de corrosión representaron una participación del 35,06% en el mercado de Químicos para el Tratamiento de Agua de Enfriamiento en India en 2025, y se espera que el segmento registre un crecimiento sólido a medida que los sistemas multimetálicos operen bajo regímenes de mayor conductividad. Los pasivadores a base de nitrito con tintes trazadores permiten una detección rápida de fugas en circuitos de HVAC de circuito cerrado, reduciendo la pérdida de agua y la reposición de químicos. Las mezclas integradas con polímeros y dispersantes libres de fosfonato están simplificando los inventarios en complejos de acero y petroquímicos.

Los biocidas, que avanzan a una CAGR del 8,12% durante el período de pronóstico (2026-2031), se están beneficiando de los umbrales de DBO y SST (Sólidos Suspendidos Totales) por debajo de 10 mg/L de la CPCB que exigen un control microbiano más estricto. Los regímenes de doble biocida que combinan agentes oxidantes con isotiazolona o glutaraldehído son comunes en instalaciones de ZLD donde el condensado reciclado eleva la carga biológica. Los equipos de dosificación de IoT (Internet de las Cosas) que monitorean el Potencial de Oxidación-Reducción (ORP) y el oxidante residual mantienen puntos de ajuste estrechos, reduciendo el riesgo de sobredosificación pero impulsando un consumo de referencia constante. Los inhibidores de incrustaciones y los dispersantes, aunque crecen más lentamente, siguen siendo indispensables en los circuitos de Recompresión Mecánica de Vapor (MVR) y cristalizadores donde el riesgo de incrustaciones de sílice, sulfato de calcio y sales mixtas es agudo por encima de 70.000 ppm de Sólidos Disueltos Totales (TDS). Los ajustadores de pH, antiespumantes y captadores de oxígeno completan la demanda especializada vinculada a la segregación de purga de calderas, circuitos de condensado de alta temperatura y operaciones de deshidratación.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: Energía Lidera, HVAC Crece con la Infraestructura Digital

El sector energético generó el 34,15% de los ingresos del Mercado de Químicos para el Tratamiento de Agua de Enfriamiento en India en 2025, respaldado por 226 GW de capacidad de carbón y la norma que exige agua tratada de alcantarillado para plantas cercanas a centros urbanos. Las operaciones de carga variable están creando esfuerzos de corrosión cíclica, impulsando la adopción de aminas formadoras de película avanzadas y dispersantes poliméricos. La industria de Químicos para el Tratamiento de Agua de Enfriamiento en India también está siendo testigo de contratos de servicios integrados que garantizan un consumo específico de agua por debajo de 3,5 m³/MWh a un costo competitivo.

El HVAC y el enfriamiento de distrito son los segmentos de más rápido crecimiento, escalando a una CAGR del 8,09% durante el período de pronóstico (2026-2031), ya que se proyecta que la huella de centros de datos de India alcance 1,7 GW para finales de 2026. Los operadores de hiperescala están pilotando el enfriamiento por inmersión y directo al chip que requiere fluidos dieléctricos mezclados con inhibidores de corrosión compatibles con placas frías de cobre y aluminio. La expansión del acero y la metalurgia, liderada por JSW, sustenta la demanda plurianual de captadores de oxígeno y precipitantes de metales pesados, mientras que los megaproyectos petroquímicos como la ampliación de Bina de BPCL por INR 49.000 crore (USD 592,9 mil millones) añadirán cargas continuas de intercambiadores de calor que dependen de mezclas de fosfonato polimérico para el control de depósitos. Los alimentos, bebidas, textiles y productos farmacéuticos proporcionan una demanda constante de aditivos certificados por la NSF y seguros para el contacto con alimentos, particularmente donde los mandatos de ZLD se cruzan con los estándares de seguridad de productos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Los estados occidentales y del sur dominan el consumo. Los equipos de aplicación de la Junta de Control de la Contaminación de Maharashtra (MPCB) han instalado OCEMS en los cinturones de Thane-Belapur y Pune, obligando a los operadores a adoptar plataformas de dosificación digital que registran residuos cada 15 minutos. Gujarat tiene como objetivo el 100% de reutilización del agua para 2030, por lo que las refinerías en Jamnagar y los petroquímicos en Dahej están modernizando trenes de ósmosis inversa de alta recuperación que elevan la demanda de antiincrustantes tolerantes a la sílice. El centro textil de Tamil Nadu en Tiruppur depende de programas de bioaumentación y minimización de lodos para mantenerse dentro de las directrices de adecuación de ZLD emitidas en enero de 2025.

Odisha y Chhattisgarh están creciendo rápidamente a medida que JSW y la Corporación Nacional de Desarrollo Mineral (NMDC) ponen en marcha nuevas líneas de acero y minería, generando demanda de inhibidores de corrosión de alta temperatura y precipitantes de metales pesados. Karnataka y Andhra Pradesh están emergiendo como clústeres de centros de datos y semiconductores; la política de centros de datos de Bengaluru 2025 ofrece exenciones de derechos de energía por 10 años que están atrayendo inversiones de hiperescala, cada una de las cuales requiere acondicionamiento de agua fría en circuito cerrado. La política de Rajastán que exige el reciclaje de aguas residuales y ZLD para cada nuevo centro de datos está orientando a los proveedores de químicos hacia ofertas integradas que incluyen química de ósmosis inversa, MVR y cristalizadores junto con análisis de IoT.

Los focos de crecimiento del norte incluyen Uttar Pradesh, donde la exención del 100% del impuesto de transmisión está catalizando el auge de los centros de datos de borde en Noida y elevando la demanda de programas de torres de enfriamiento empaquetados. La costa de Andhra Pradesh y Tamil Nadu están pilotando el enfriamiento con agua de mar para campus de colocación, estimulando inhibidores de corrosión especializados resistentes a 19.000 ppm de cloruro y biocidas activos contra microbios marinos. En todas las zonas, el mercado de químicos para el tratamiento de agua de enfriamiento en India se beneficia de las normas uniformes de la CPCB, aunque las variaciones de incentivos a nivel estatal orientan las estrategias de despliegue de proveedores y las ubicaciones de almacenes.

Panorama Competitivo

El Mercado de Químicos para el Tratamiento de Agua de Enfriamiento en India está moderadamente fragmentado. Los contratos a largo plazo están pasando de estar basados en volumen a estar indexados por rendimiento, con penalizaciones vinculadas a la eficiencia en el uso del agua o a las superaciones de la tasa de corrosión. La plataforma de gemelo digital de Ecolab y los análisis avanzados Solenis One de Solenis ejemplifican los movimientos hacia ventas basadas en resultados. La capacidad de servicio en ciudades de nivel 2 es el próximo campo de batalla: las empresas que amplían sus redes de técnicos y centros de monitoreo remoto en Bhubaneswar, Lucknow e Indore están preparadas para ganar cuentas emergentes de micro, pequeñas y medianas empresas (MIPYME).

Líderes de la Industria de Químicos para el Tratamiento de Agua de Enfriamiento en India

Solenis

Kemira

SUEZ

Ecolab Inc.

Chembond Chemicals Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Tata Chemicals Limited anunció planes para establecer una nueva instalación de fabricación de nueva construcción en Tamil Nadu como parte de su expansión de capacidad para la producción de Sal Seca al Vacío Yodada (IVSD). Dicha expansión puede contribuir a impulsar la demanda de químicos para el tratamiento de agua de enfriamiento en India.

- Marzo de 2025: India, con el objetivo de proteger su industria doméstica, impuso un derecho antidumping de hasta USD 986 por tonelada sobre el 'ácido tricloroisocianúrico'. Este químico, utilizado principalmente para el tratamiento del agua, se importa de China y Japón. Según una notificación del Ministerio de Finanzas, este derecho estará vigente por un período de cinco años.

Alcance del Informe del Mercado de Químicos para el Tratamiento de Agua de Enfriamiento en India

Los químicos para el tratamiento de agua de enfriamiento previenen las incrustaciones, la corrosión y el ensuciamiento biológico en torres de enfriamiento e intercambiadores de calor para mantener la eficiencia de transferencia de calor.

El Mercado de Químicos para el Tratamiento de Agua de Enfriamiento en India está segmentado por tipo de producto e industria de usuario final. Por tipo de producto, el mercado está segmentado en inhibidores de corrosión, inhibidores de incrustaciones, biocidas, dispersantes, ajustadores y estabilizadores de pH, y otros. Por industria de usuario final, el mercado está segmentado en energía, acero, minería y metalurgia, petroquímicos y petróleo y gas, alimentos y bebidas, textiles y tintes, HVAC y enfriamiento de distrito, productos farmacéuticos y otros. El informe también cubre el tamaño del mercado y los pronósticos de químicos para el tratamiento de agua de enfriamiento en valor (USD).

| Inhibidores de Corrosión |

| Inhibidores de Incrustaciones |

| Biocidas |

| Dispersantes |

| Ajustadores y Estabilizadores de pH |

| Otros |

| Energía |

| Acero, Minería y Metalurgia |

| Petroquímicos y Petróleo y Gas |

| Alimentos y Bebidas |

| Textiles y Tintes |

| HVAC y Enfriamiento de Distrito |

| Productos Farmacéuticos |

| Otros |

| Por Tipo de Producto | Inhibidores de Corrosión |

| Inhibidores de Incrustaciones | |

| Biocidas | |

| Dispersantes | |

| Ajustadores y Estabilizadores de pH | |

| Otros | |

| Por Industria de Usuario Final | Energía |

| Acero, Minería y Metalurgia | |

| Petroquímicos y Petróleo y Gas | |

| Alimentos y Bebidas | |

| Textiles y Tintes | |

| HVAC y Enfriamiento de Distrito | |

| Productos Farmacéuticos | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de químicos para el tratamiento de agua de enfriamiento en India para 2031?

Se pronostica que el Mercado de Químicos para el Tratamiento de Agua de Enfriamiento en India alcance USD 2,41 mil millones para 2031, creciendo a una CAGR del 7,87% durante el período de pronóstico (2026-2031).

¿Qué categoría de producto tiene actualmente la mayor participación?

Los inhibidores de corrosión lideraron con una participación del 35,06% en 2025.

¿Qué segmento de usuario final está expandiéndose más rápidamente?

El HVAC y el enfriamiento de distrito están creciendo a una CAGR del 8,09% hasta 2031.

¿Por qué los biocidas están experimentando un rápido crecimiento?

Las normas de efluentes más estrictas de la CPCB requieren un control microbiológico más riguroso, impulsando la demanda de biocidas a una CAGR del 8,12%.

Última actualización de la página el: