Taille et Part du Marché Indien des Linge de Lit et de Bain

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

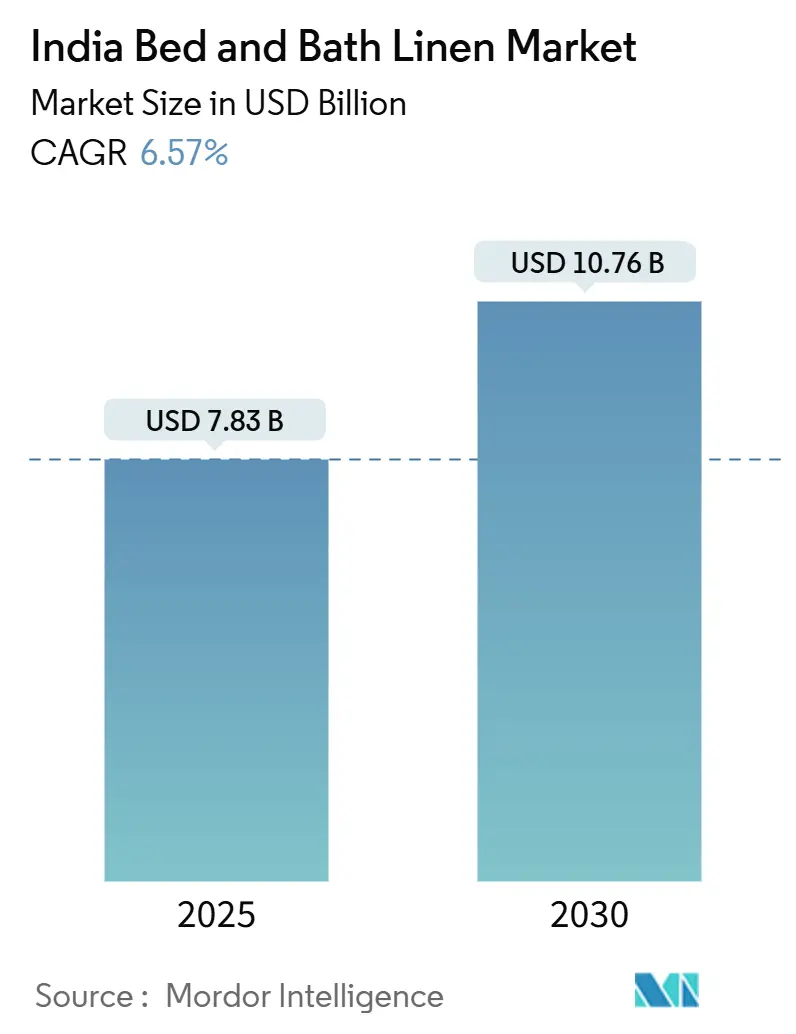

| Taille du Marché (2025) | 7.83 Milliards de dollars |

| Taille du Marché (2030) | 10.76 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.57% CAGR |

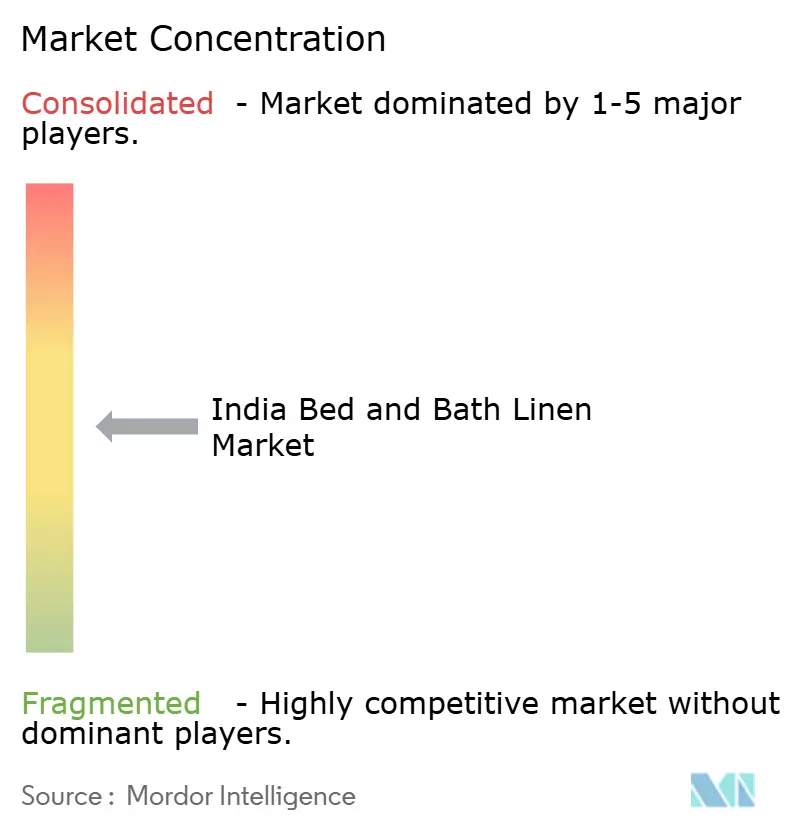

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Indien des Linge de Lit et de Bain par Mordor Intelligence

La taille du marché indien des linge de lit et de bain s'élevait à 7,83 milliards USD en 2025 et devrait atteindre 10,76 milliards USD d'ici 2030, reflétant un CAGR de 6,57% sur la période. La croissance du marché indien des linge de lit et de bain repose sur les rénovations hôtelières post-G20, une production cotonnière résiliente et la premiumisation qui élève les attentes en matière de nombre de fils dans les foyers urbains. Les clusters textiles établis au Tamil Nadu, au Gujarat et au Maharashtra maintiennent l'efficacité des coûts, tandis que les incitations gouvernementales, telles que la hausse du remboursement des droits de douane sur les linge de lit en coton d'avril 2024, améliorent les marges à l'exportation. Le commerce électronique élargit l'accès des consommateurs dans les villes de niveau 2 et de niveau 3, alors que l'adoption des smartphones dépasse 750 millions d'utilisateurs, tandis que les tendances en matière de durabilité suscitent un intérêt pour les fibres de bambou et de modal malgré leur prime de prix. L'intensité concurrentielle reste modérée, Welspun, Trident et Indo Count utilisant l'intégration verticale pour compenser la volatilité des prix du coton et pour servir les niches émergentes de vente directe aux consommateurs.

Principaux Enseignements du Rapport

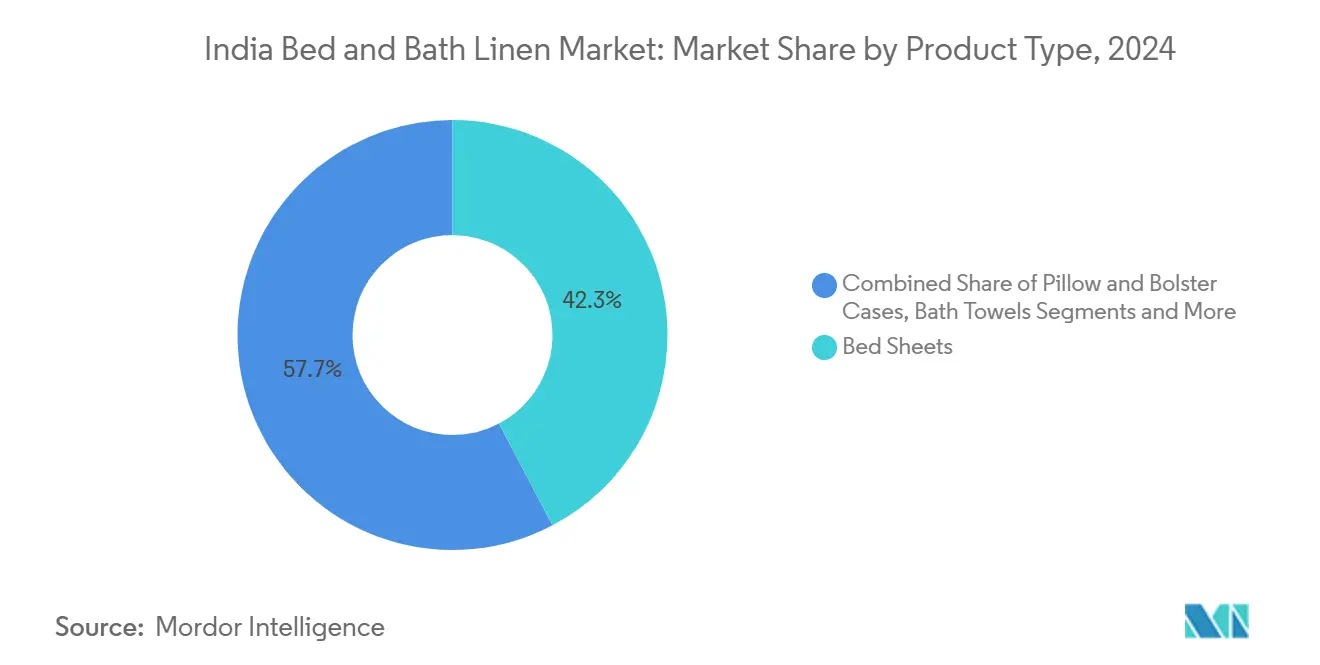

- Par type de produit, les draps de lit détenaient 42,3% de la part du marché indien des linge de lit et de bain en 2024, tandis que les housses de couette et d'édredon devraient enregistrer un CAGR de 7,85% jusqu'en 2030.

- Par matière, le coton dominait 62,5% de la taille du marché indien des linge de lit et de bain en 2024, tandis que les fibres de bambou et de modal sont en voie d'atteindre un CAGR de 8,12% jusqu'en 2030.

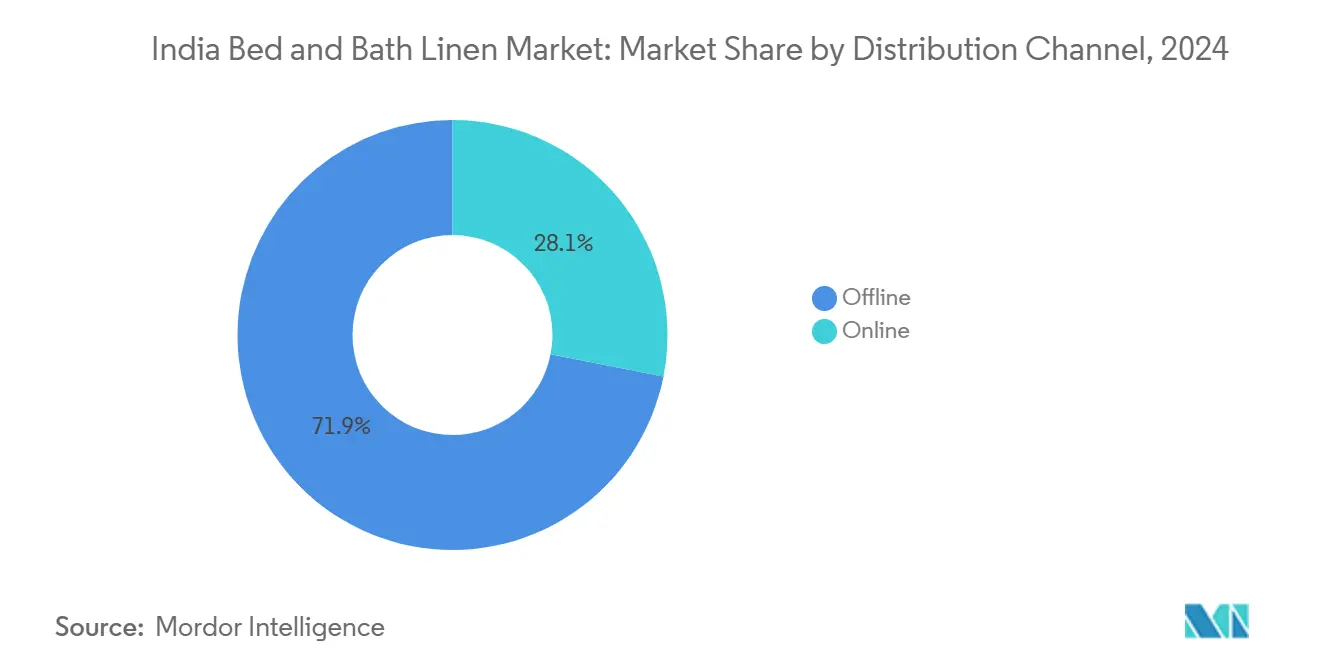

- Par canal de distribution, le commerce de détail hors ligne représentait 71,9% de la part des revenus en 2024 ; les canaux en ligne progressent à un CAGR de 8,83% grâce à l'élargissement de la couverture logistique.

- Par utilisateur final, le secteur résidentiel représentait 64,2% de la taille du marché indien des linge de lit et de bain en 2024, tandis que l'hôtellerie devrait se développer à un CAGR de 6,91% avec la reprise du tourisme.

- Par région, le sud de l'Inde était en tête avec une part de revenus de 30,2% en 2024, mais l'ouest de l'Inde est prêt pour un CAGR de 7,13% grâce aux incitations de la politique textile du Gujarat en 2024.

Tendances et Perspectives du Marché Indien des Linge de Lit et de Bain

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des rénovations hôtelières post-G20 | 1.2% | National, concentré à Delhi, Mumbai, Bengaluru | Moyen terme (2 à 4 ans) |

| Croissance des chaînes de commerce de détail organisé | 0.9% | Centres urbains, en expansion vers les villes de niveau 2 | Long terme (≥ 4 ans) |

| Pénétration du commerce électronique dans les villes de niveau 2 et de niveau 3 | 1.1% | National, avec des gains précoces en UP, Bihar, Odisha | Court terme (≤ 2 ans) |

| Influence de la mode intérieure haut de gamme des émissions de décoration sur les plateformes de streaming | 0.8% | Métropoles urbaines, en expansion vers les villes de niveau 1 | Moyen terme (2 à 4 ans) |

| Expansion des mélanges riches en coton-polyester pour les serviettes de bain à séchage rapide | 0.7% | Pôles de fabrication au Gujarat, Tamil Nadu | Long terme (≥ 4 ans) |

| Certification de bâtiment vert stimulant la demande de linge certifié OEKO-TEX | 0.6% | Centres commerciaux, projets résidentiels haut de gamme | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Rénovations Hôtelières Post-G20

La présidence indienne du G20 a accru la visibilité mondiale des hôtels locaux, incitant les chaînes à engager des dépenses d'investissement pour des mises à niveau complètes des linge de lit et de bain englobant draps, serviettes et peignoirs de bain sur les 18 à 24 prochains mois [1]India Brand Equity Foundation, "Hospitality Sector Overview 2024," ibef.org. Les promoteurs ont 88 706 nouvelles chambres en cours de développement, mais tout aussi critique est la rénovation des 180 403 chambres existantes qui doivent désormais répondre à des normes plus élevées de nombre de fils et de certification OEKO-TEX pour conserver les contrats de franchise avec les opérateurs internationaux. Les équipes d'approvisionnement ont commencé à passer des articles de base à 210 fils aux mélanges coton-polyester à 300 fils qui résistent à 150 lavages industriels, faisant augmenter les budgets textiles par chambre de près de 22% par rapport à 2023. Les commandes en gros couvrent également les blanchisseries institutionnelles et les entreprises de location de linge, qui à leur tour stimulent la demande répétée car le blanchissage commercial raccourcit les cycles de vie des produits de 15 à 18%. Les pôles d'affaires secondaires tels que Jaipur, Kochi et Indore adoptent des normes similaires pour attirer les événements MICE, élargissant la demande géographique au-delà du foyer métropolitain traditionnel.

Croissance des Chaînes de Commerce de Détail Organisé

Bien que les principaux détaillants de mode aient réduit les points de vente sous-performants en 2024, la surface de plancher dans les centres commerciaux de niveau 1 et de niveau 2 les plus performants a en réalité augmenté, permettant des « zones maison » plus grandes qui consacrent jusqu'à 20% de longueur de rayonnage supplémentaire aux références de linge de lit et de bain[2]The Economic Times, "Retail Chains Rationalize Stores Amid Weak Demand," economictimes.indiatimes.com. Les chaînes exigent désormais des coloris exclusifs et des collections saisonnières, incitant les filatures à accélérer les cycles de conception à la mise en rayon de 180 à 120 jours grâce à des investissements dans l'impression numérique. Les collaborations sous marque propre offrent aux détaillants des améliorations de marge de 8 à 10 points de pourcentage tout en fidélisant les fournisseurs pour des mandats de trois ans, créant une base de volume prévisible pour les acteurs intégrés verticalement. Les concepts de magasins expérientiels, complets avec des visualiseurs de tissu en réalité augmentée et des vignettes de chambre à coucher simulées, augmentent le temps de séjour des acheteurs et la valeur du panier, en particulier pour les ensembles coordonnés draps-oreillers. Les détaillants utilisent des applications de fidélité pour diffuser des coupons ciblés, dont les données montrent qu'ils augmentent la conversion de 14% parmi les acheteurs réguliers de linge de maison.

Pénétration du Commerce Électronique dans les Villes de Niveau 2 et de Niveau 3

L'amélioration des corridors logistiques et les promesses de livraison le jour même de transporteurs tels que Delhivery ont réduit les coûts du dernier kilomètre de 12% au cours de l'année écoulée, rendant viable l'expédition de linge de maison vers les petites villes à moins de 60 INR par colis. La pénétration des smartphones dépassant 750 millions d'utilisateurs signifie que les consommateurs ruraux peuvent désormais comparer les références et les prix autrefois disponibles uniquement dans les métropoles, créant un nouveau bassin de demande pour les packs valeur draps-serviettes groupés. Le paiement à la livraison représente encore environ 35% des commandes de literie en Uttar Pradesh et au Bihar, mais l'adoption des paiements numériques progresse rapidement grâce aux programmes de remboursement liés à l'UPI qui augmentent la valeur moyenne des commandes de 9%. Les taux de retour élevés, actuellement proches de 12% pour les linge de lit et de bain, sont maîtrisés grâce à des guides de taille basés sur l'IA et des zooms de tissu à 360 degrés, réduisant les plaintes pour couleurs non conformes de 3 points de pourcentage d'un trimestre à l'autre. Les algorithmes des places de marché mettent désormais en avant les badges OEKO-TEX, éduquant les consommateurs et les orientant vers des produits certifiés à plus haute valeur ajoutée.

Influence de la Mode Intérieure Haut de Gamme des Émissions de Décoration sur les Plateformes de Streaming

Les plateformes de streaming telles que Netflix et Amazon Prime ont transformé les émissions de décoration en moteurs de tendances, comprimant les cycles de tendance à moins de six mois et créant des pics de demande viraux pour des couleurs comme le vert sauge et la terracotta. Les collections lancées par des influenceurs se vendent souvent en quelques semaines, poussant les fabricants à réserver jusqu'à 15% de leur capacité pour des séries de production à rotation rapide qui s'appuient sur l'impression numérique pour réduire les délais d'échantillonnage. L'amplification sur les réseaux sociaux stimule les ventes de housses de couette, la référence la plus visuelle. Cependant, l'engouement gonfle également le risque de stocks ; les marques y font face en redirigeant les designs à rotation lente vers des plateformes de ventes flash à des remises importantes, une tactique qui préserve la trésorerie mais réduit les marges de 5 à 7%. Les détaillants exigent de plus en plus des données sur la vitesse des tendances Pinterest et Instagram avant de s'engager sur l'espace en rayon, formalisant une approche de prévision axée sur le numérique.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix du coton | -1.4% | National, aiguë dans les États producteurs de coton | Court terme (≤ 2 ans) |

| Adoption lente de la fibre de bambou en raison d'un prix de vente moyen plus élevé | -0.8% | Marchés premium urbains, pénétration rurale limitée | Moyen terme (2 à 4 ans) |

| Durcissement des réglementations sur le traitement à forte consommation d'eau | -0.7% | Clusters de fabrication au Gujarat, Tamil Nadu | Long terme (≥ 4 ans) |

| Sous-enchère tarifaire du secteur fragmenté et non organisé | -0.9% | National, concentré dans les segments sensibles aux prix | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix du Coton

Les prix au comptant du coton ont fluctué de 15 à 20% en 2024, obligeant les filatures à renégocier les contrats de fil presque mensuellement et les distributeurs à réétiqueter les prix de détail recommandés plusieurs fois par saison[3]India Brand Equity Foundation, "Cotton Procurement Under MSP 2024," ibef.org. La Cotton Corporation of India a amorti les producteurs en achetant 525 lakh quintaux au prix de soutien minimum, mais les filatures ont tout de même eu du mal avec des pics de fonds de roulement qui ont gonflé les coûts d'intérêt jusqu'à 150 points de base. Les PME manquaient de la capacité financière pour se couvrir sur les marchés à terme des matières premières, ce qui a conduit certaines à réduire les équipes de métiers à tisser de 20% pendant les périodes de forte volatilité, ce qui a à son tour retardé les cycles de réapprovisionnement des détaillants. Les marques ont essayé de mélanger du polyester pour maîtriser les hausses de coûts, mais la préférence des consommateurs pour le coton 100% dans les gammes de draps de lit haut de gamme a limité la portée de la substitution. Les changements fréquents d'étiquettes de prix en magasin ont érodé la confiance des acheteurs et les ont orientés vers des événements promotionnels, comprimant les marges brutes des détaillants. Dans l'ensemble, la volatilité du coton devrait réduire le CAGR du marché d'environ 1,4% à court terme.

Adoption Lente de la Fibre de Bambou en Raison d'un Prix de Vente Moyen Plus Élevé

La rayonne dérivée du bambou commande des primes de 20 à 30% par rapport au coton, limitant la traction sur le marché de masse même si les consommateurs apprécient ses propriétés d'évacuation de l'humidité et antibactériennes. La capacité nationale de fibre de bambou reste embryonnaire ; la plupart des fils sont importés de Chine et du Vietnam, exposant les filatures aux fluctuations des devises et à des délais de livraison de quatre semaines qui compliquent la planification de la demande. Les détaillants n'allouent souvent qu'un ou deux emplacements aux références de bambou car les prix plus élevés déprimaient les taux de rotation par rapport aux équivalents en coton. Les marques doivent donc dépenser massivement en éducation au point de vente et en campagnes d'influenceurs pour communiquer le récit de durabilité de la fibre, diluant des marges déjà minces. De plus, les réglementations au niveau des États sur la culture du bambou varient considérablement, rendant l'intégration en amont risquée pour les filatures envisageant des investissements dans des plantations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Draps de Lit Mènent en Volume, les Couettes Stimulent l'Innovation

Les draps de lit ont contribué à hauteur de 42,3% à la taille du marché indien des linge de lit et de bain en 2024. Les ménages à revenus moyens les remplacent tous les 2 à 3 ans, soutenant une demande de base continue. Une plus grande exposition urbaine aux récits de 500 fils sur les émissions de décoration des plateformes de streaming pousse les consommateurs vers des mises à niveau en satin et en percale. Les marques organisées exploitent la tarification groupée des ensembles draps-taies d'oreiller pour augmenter les valeurs de panier. Simultanément, la croissance du marché indien des linge de lit et de bain pour les housses de couette et d'édredon est projetée à un CAGR de 7,85%, aidée par l'utilisation de la climatisation dans les métropoles et les esthétiques de superposition aspirationnelles. Les couettes séduisent également les acheteurs de cadeaux lors des saisons festives, élargissant les volumes en période de pointe. Les taies d'oreiller et de traversin croissent en parallèle avec les cycles de draps, tandis que les protège-matelas bénéficient de la fréquence croissante de remplacement des matelas liée à la sensibilisation aux soins du dos. Les serviettes de bain à séchage rapide adoptent des mélanges coton-polyester qui réduisent le temps de séchage en machine de 25%, répondant aux appels à la durabilité et s'alignant sur les machines à laver à haute efficacité énergétique.

Le paysage du marché indien des linge de lit et de bain pour les peignoirs de bain et les tapis de bain reste de niche mais offre une marge de manœuvre. Les chaînes hôtelières de luxe commandent régulièrement des peignoirs monogrammés comme marqueurs de marque, tandis que les appartements en hauteur exigent des tapis de bain antidérapants pour la conformité à la sécurité. L'innovation produit autour des finitions antimicrobiennes à l'argent commande des primes de prix de 10% sans investissement majeur en capital, encourageant les filatures de milieu de gamme à se diversifier. Le relancement de Wamsutta par Indo Count en juillet 2025 souligne la voie de la premiumisation, associant le branding patrimonial aux références en coton égyptien. Les collections en petites séries exploitent le parcours de découverte centré sur Instagram, bien que l'obsolescence rapide mette à l'épreuve la discipline des stocks.

Par Matière : La Domination du Coton Face au Défi de la Durabilité

Le coton détenait 62,5% de la part du marché indien des linge de lit et de bain en 2024. La production nationale de 302,25 lakh balles soutient la stabilité de l'approvisionnement, mais l'examen de l'utilisation de l'eau et la volatilité des prix à la ferme suscitent un intérêt pour les mélanges. Les mélanges polyester réduisent le rétrécissement et accélèrent le séchage, assurant un rôle dans les serviettes d'entrée de gamme et les linge de lit et de bain hôteliers qui font face à un blanchissage industriel. Les fibres de bambou et de modal sont sur une trajectoire de CAGR de 8,12%, stimulées par les récits de bien-être autour des avantages hypoallergéniques. Les ventes record de 810 KT de fibres cellulosiques discontinues de Grasim valident l'élan industriel tandis que les directives OEKO-TEX orientent les acheteurs institutionnels vers des intrants certifiés.

L'adoption du lyocell est en croissance dans les draps haut de gamme pour son traitement en circuit fermé et son toucher soyeux, bien que les barrières de coût subsistent. Les fils en PET recyclé, comme dans le programme « Rekoop » de GHCL, renforcent les références d'économie circulaire et diversifient l'exposition aux matières premières. Les mélanges de lin s'adressent aux hôtels boutiques ciblant les esthétiques rustiques, mais la culture limitée du lin maintient les volumes bas. Le secteur indien des linge de lit et de bain voit de plus en plus de filatures investir dans des fils teints en masse pour réduire la consommation d'eau jusqu'à 90%, alignant les choix de matériaux avec les audits ESG exigés par les acheteurs mondiaux.

Par Canal de Distribution : Résilience du Commerce Hors Ligne Face à l'Accélération Numérique

Les formats hors ligne ont généré 71,9% des revenus du marché indien des linge de lit et de bain en 2024. La nature tactile de l'achat de draps maintient une fréquentation robuste dans les centres de maison où les acheteurs jugent la densité du tissage au toucher. Les chaînes spécialisées organisent des modules de marchandisage visuel qui imitent les décors de chambre à coucher, favorisant les achats impulsifs. Les grandes surfaces s'appuient sur des promotions de packs valeur pendant les périodes festives, représentant 40% du volume annuel dans certains États du nord. Le marché indien des linge de lit et de bain enregistre néanmoins un CAGR de 8,83% dans les ventes en ligne en raison d'une pénétration des smartphones dépassant 60% et de badges de livraison en un jour s'étendant à 19 000 codes postaux.

Les modèles mixtes en ligne et hors ligne prospèrent alors que les détaillants physiques lancent des applications proposant des coloris exclusifs introuvables en magasin, stimulant la valeur moyenne des commandes omnicanales. Les marques en vente directe aux consommateurs contournent les marges de gros, canalisant les économies vers des partenariats avec des influenceurs qui atteignent des communautés de décoration de niche. Pourtant, la logistique des retours représente en moyenne 12% de la valeur brute des marchandises pour les catégories de literie, poussant les plateformes à investir dans des aides à la taille basées sur l'IA et des zooms de tissu à 360 degrés. Les portails d'approvisionnement institutionnel gagnent du terrain, reliant les hôtels et les hôpitaux aux filatures via des modules d'enchères inversées qui compriment les cycles d'appels d'offres de plusieurs mois à quelques jours.

Par Utilisateur Final : Stabilité Résidentielle, Reprise de l'Hôtellerie

La demande résidentielle représentait 64,2% de la taille du marché indien des linge de lit et de bain en 2024, soutenue par la formation croissante de ménages et les dépenses festives orientées vers les cadeaux. Les familles nucléaires urbaines allouent des dépenses discrétionnaires plus élevées à l'esthétique de la chambre à coucher, comme en témoigne la prolifération des ensembles coordonnés draps-couettes. La fréquence de remplacement reste stable, mais les cycles de mise à niveau premium se raccourcissent à mesure que les revenus disponibles augmentent. La demande du segment hôtelier devrait croître à un CAGR de 6,91% jusqu'en 2030, reflétant l'expansion des corridors de voyages d'affaires et des projets de complexes hôteliers de luxe.

Les acheteurs B2B privilégient la durabilité et les couleurs résistantes au chlore, orientant les filatures vers le coton teint en cuve qui résiste à 100 cycles de lavage industriel. Les acheteurs des secteurs de la santé et institutionnels valorisent les finitions antimicrobiennes conformes aux directives NABH, soutenant le volume pour les références de serviettes et de draps blancs. Les foyers d'étudiants et les casernes de défense ajoutent des commandes en vrac de base, bien que les marges soient inférieures aux catégories grand public. Himatsingka Seide exploite les licences Calvin Klein et Tommy Hilfiger pour capter les consommateurs domestiques aspirationnels tout en exportant des linge de lit et de bain de qualité hôtelière vers l'Amérique du Nord, équilibrant l'exposition cyclique.

Analyse Géographique

La part de revenus de 30,2% du sud de l'Inde en 2024 découle de clusters vieux de plusieurs décennies au Tamil Nadu, au Karnataka et en Andhra Pradesh, où l'intégration de la fibre au tissu comprime les cycles d'exécution des commandes. Les programmes d'incitation des États dans le cadre du programme de parcs textiles intégrés complets augmentent l'adoption du recyclage de l'eau, améliorant les scores ESG recherchés par les clients à l'exportation. La proximité des ports de Chennai et Kochi accorde aux filatures un avantage de fret de 75 USD par conteneur par rapport aux concurrents de l'intérieur, préservant la marge de manœuvre. La rétention de la main-d'œuvre bénéficie du transfert de compétences intergénérationnel, mais la hausse des salaires urbains et la migration vers les services informatiques pourraient resserrer les effectifs des ateliers de tissage à long terme.

Le CAGR de 7,13% de l'ouest de l'Inde jusqu'en 2030 souligne les subventions de la politique textile du Gujarat qui accordent des remboursements d'intérêts de 6% sur les prêts à terme pour les nouveaux métiers à tisser. Le savoir-faire de Surat en matière de fils synthétiques ouvre l'innovation en matière de serviettes hybrides, tandis que les filatures du Maharashtra bénéficient de l'écosystème financier de Mumbai, facilitant les lignes de fonds de roulement. La proximité des produits chimiques de teinture dans la région réduit le temps de transit des intrants, aidant des cycles d'approbation des teintes plus rapides pour les housses de couette axées sur la mode. L'accent mis par le gouvernement sur les parcs textiles techniques favorise la diversification des capacités vers les protège-oreillers à gestion de l'humidité.

Le nord de l'Inde capitalise sur la consommation de décoration intérieure haut de gamme de Delhi-NCR, avec une surface de commerce de détail organisé en expansion de 1,3 million de pieds carrés en 2025 seulement. La croissance provient également des pôles de tourisme religieux en UP qui augmentent les commandes de linge de lit et de bain hôteliers. Cependant, la distance des ports côtiers gonfle le fret vers les acheteurs de l'UE de 150 USD par EVP, partiellement compensé par les améliorations du Corridor de Fret Dédié attendues d'ici 2027. Les régions de l'est et du nord-est sont en retard en volume mais bénéficient de projets routiers qui réduisent le transit vers le port de Kolkata de 18% pour les tisserands basés en Odisha. Le commerce numérique comble les lacunes des magasins physiques, permettant aux consommateurs du Mizoram et de l'Assam d'accéder à des draps de marque dans des délais de livraison de cinq jours.

Paysage Concurrentiel

Le marché indien des linge de lit et de bain est modérément concentré. Welspun, Trident et Indo Count disposent d'avantages en termes de coûts grâce à des capacités de filature, de tissage et de finition intégrées verticalement qui réduisent les coûts au mètre jusqu'à 12% par rapport aux transformateurs indépendants. L'orientation à l'exportation couvre le risque de change, Indo Count tirant 68% de ses revenus de l'exercice 2025 de l'Amérique du Nord. Les marques challengers nationales exploitent des vitrines de vente directe aux consommateurs pour contourner les marges de détail et créer des collections de design agiles liées aux tendances des réseaux sociaux.

L'investissement technologique différencie les leaders du marché. Le coton Hygro breveté de Welspun utilise des fils à âme creuse qui deviennent plus doux après le lavage, permettant une prime de prix de 15%. Trident déploie des caméras d'inspection qualité basées sur l'IA qui réduisent les taux de défauts de 40%, se traduisant par moins de rétrofacturations de la part des grands détaillants. Les références en matière de durabilité deviennent des prérequis ; la gamme Rekoop de GHCL utilise des bouteilles en PET recyclé, transformant les déchets en literie douce qui satisfait les audits ESG des entreprises.

Les clusters de métiers à tisser non organisés, notamment à Erode et Bhiwandi, pratiquent des prix inférieurs mais font face à des limitations de mise à l'échelle en raison des règles sur les effluents et de l'accès au crédit. Le durcissement réglementaire autour des usines à décharge liquide nulle peut accélérer la consolidation, donnant aux acteurs riches en capital la possibilité d'élargir leur part. Les initiatives stratégiques en 2025 comprennent le relancement premium Wamsutta d'Indo Count et la scission d'entreprise de Raymond qui libère des capitaux ciblés pour la R&D textile. L'intérêt des fonds de capital-investissement pour les filatures spécialisées en fibres de bambou signale un alignement des capacités à venir avec les tendances de durabilité.

Leaders du Secteur Indien des Linge de Lit et de Bain

Welspun India Ltd

Trident Group

Indo Count Industries Ltd.

GHCL Home Textiles

Bombay Dyeing

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Indo Count Industries a relancé sa marque Wamsutta pour capter la demande de literie haut de gamme sur les marchés nationaux et à l'exportation.

- Juillet 2025 : D'Décor Home Fabrics a introduit FabriCare, visant des ventes de 150 crores INR (17,5 millions USD) à partir de tissus d'ameublement faciles d'entretien et de rideaux lavables soutenus par des endorsements de célébrités.

- Mai 2025 : Raymond Limited a finalisé la scission de Raymond Realty, affinant son orientation stratégique sur les textiles de base et les segments de style de vie.

- Avril 2025 : Le gouvernement de l'Inde a relevé les taux de remboursement des droits de douane sur les linge de lit et de table en coton de 2,6% à 3,0%, avec le plafond supérieur relevé à 68,9 INR/kg, renforçant la compétitivité à l'exportation.

Portée du Rapport sur le Marché Indien des Linge de Lit et de Bain

| Draps de Lit |

| Taies d'Oreiller et de Traversin |

| Housses de Couette/Édredon |

| Protège-Matelas |

| Serviettes de Bain |

| Serviettes de Main et de Visage |

| Peignoirs de Bain |

| Tapis de Bain |

| Coton |

| Polyester |

| Bambou/Modal |

| Lin et Autres |

| Hors Ligne | Grandes Surfaces (hypermarchés/supermarchés) |

| Centres de Maison | |

| Magasins Spécialisés | |

| Autres Canaux de Distribution | |

| En Ligne |

| Résidentiel |

| Hôtellerie |

| Santé |

| Institutionnel/Autres |

| Nord de l'Inde |

| Sud de l'Inde |

| Ouest de l'Inde |

| Est et Nord-Est de l'Inde |

| Par Type de Produit | Draps de Lit | |

| Taies d'Oreiller et de Traversin | ||

| Housses de Couette/Édredon | ||

| Protège-Matelas | ||

| Serviettes de Bain | ||

| Serviettes de Main et de Visage | ||

| Peignoirs de Bain | ||

| Tapis de Bain | ||

| Par Matière | Coton | |

| Polyester | ||

| Bambou/Modal | ||

| Lin et Autres | ||

| Par Canal de Distribution | Hors Ligne | Grandes Surfaces (hypermarchés/supermarchés) |

| Centres de Maison | ||

| Magasins Spécialisés | ||

| Autres Canaux de Distribution | ||

| En Ligne | ||

| Par Utilisateur Final | Résidentiel | |

| Hôtellerie | ||

| Santé | ||

| Institutionnel/Autres | ||

| Par Région | Nord de l'Inde | |

| Sud de l'Inde | ||

| Ouest de l'Inde | ||

| Est et Nord-Est de l'Inde | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché indien des linge de lit et de bain ?

La taille du marché indien des linge de lit et de bain a atteint 7,83 milliards USD en 2025.

À quelle vitesse le secteur se développera-t-il d'ici 2030 ?

Il devrait croître à un CAGR de 6,57%, atteignant 10,76 milliards USD d'ici 2030.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les housses de couette et d'édredon devraient enregistrer un CAGR de 7,85% jusqu'en 2030.

Pourquoi les fibres de bambou et de modal gagnent-elles en popularité ?

Elles offrent des avantages d'évacuation de l'humidité et antimicrobiens qui résonnent auprès des consommateurs soucieux de la durabilité, soutenant un CAGR de 8,12%.

Quel canal de vente s'accélère le plus ?

Le commerce de détail en ligne progresse à un CAGR de 8,83% alors que le commerce électronique pénètre les villes de niveau 2 et de niveau 3.

Quelle région affiche le plus fort élan de croissance ?

L'ouest de l'Inde mène en termes de potentiel de croissance avec un CAGR de 7,13% jusqu'en 2030, porté par les incitations de la politique textile du Gujarat en 2024.

Dernière mise à jour de la page le: