Taille et part du marché des batteries pour véhicules électriques hybrides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 26.05 Milliards de dollars |

| Taille du Marché (2031) | 65.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries pour véhicules électriques hybrides par Mordor Intelligence

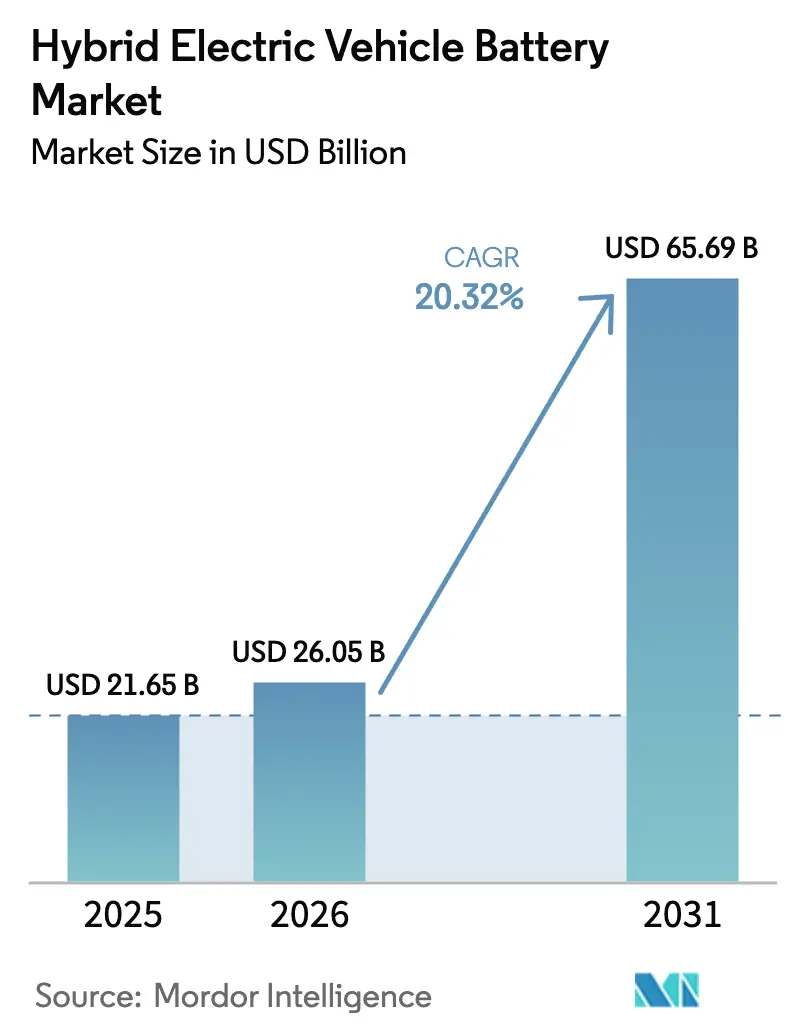

La taille du marché des batteries pour véhicules électriques hybrides en 2026 est estimée à 26,05 milliards USD, en hausse par rapport à la valeur de 2025 de 21,65 milliards USD, avec des projections pour 2031 montrant 65,69 milliards USD, croissant à un CAGR de 20,32 % sur la période 2026-2031.

Les constructeurs automobiles développent les hybrides pour répondre au durcissement des plafonds de CO₂, tandis que la forte baisse des prix des batteries lithium-ion à 115 USD par kWh en 2024 a réduit l'écart de coût total avec les groupes motopropulseurs à combustion. Les gains rapides en densité d'énergie, la flexibilité multi-chimie et les systèmes de gestion de batterie pilotés par l'IA intensifient la concurrence entre fournisseurs. La domination de l'Asie-Pacifique en matière de production, les mandats réglementaires européens et les règles de contenu local nord-américaines reconfigurent les flux d'investissement. Parallèlement, les prototypes à état solide et à ions sodium attirent des capitaux en tant qu'options de nouvelle génération promettant une densité plus élevée et une sécurité accrue.

Principaux enseignements du rapport

- Par chimie de batterie, le lithium-ion a conservé 75,12 % de la part de marché des batteries pour véhicules électriques hybrides en 2025, tandis que les batteries à état solide et à ions sodium sont prévues pour croître à un CAGR de 34,1 % jusqu'en 2031.

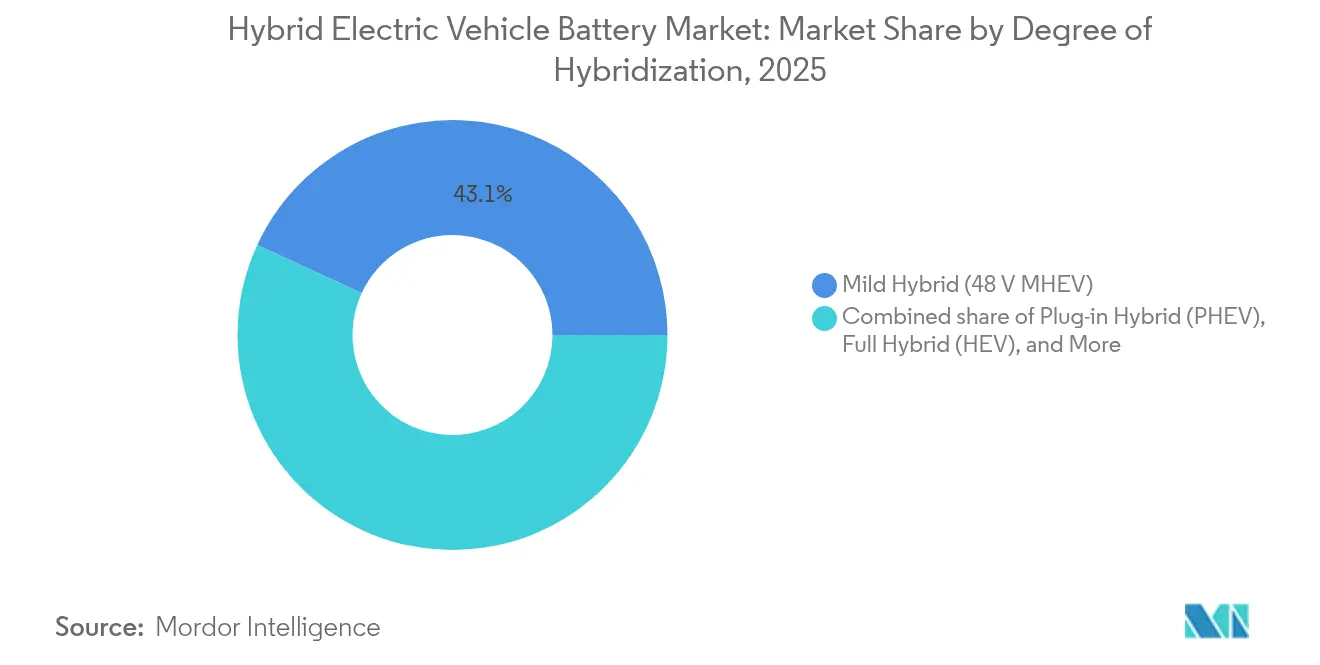

- Par degré d'hybridation, les hybrides légers ont représenté 43,12 % des expéditions unitaires de 2025, et ce sous-segment devrait croître à un CAGR de 22,6 % jusqu'en 2031.

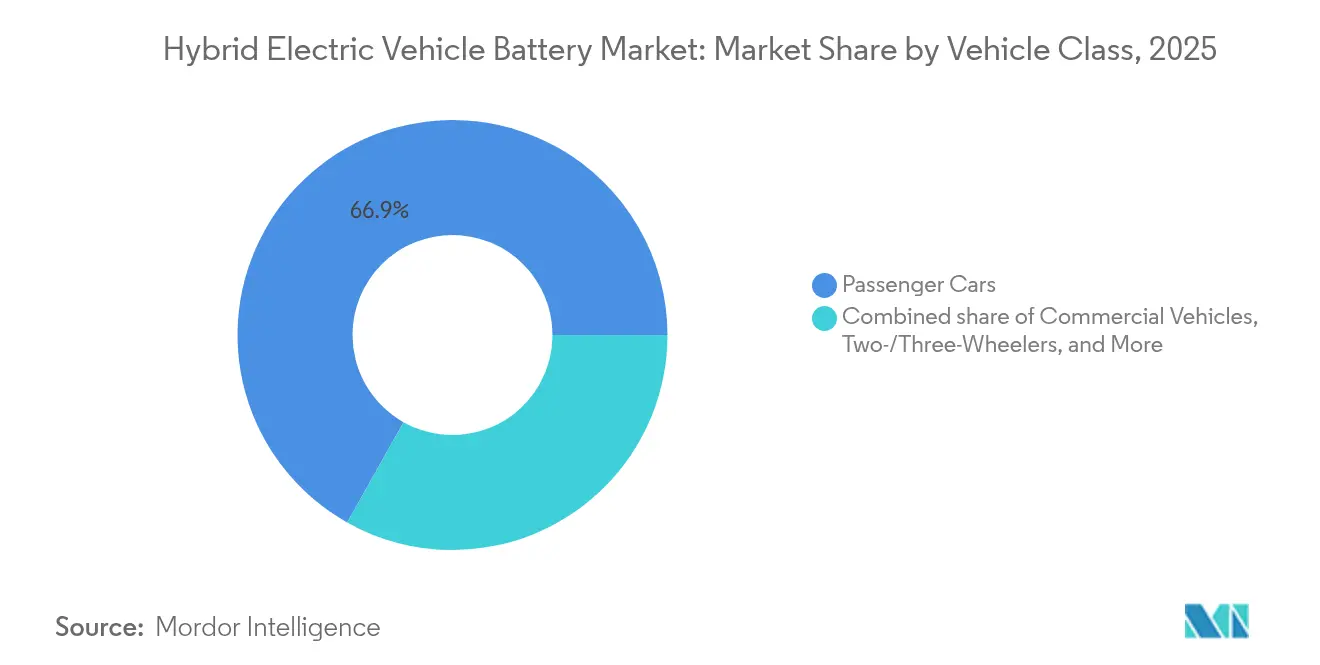

- Par classe de véhicule, les voitures particulières ont dominé avec une part de revenus de 66,85 % en 2025, tandis que les deux- et trois-roues devraient progresser à un CAGR de 23,5 % jusqu'en 2031 grâce aux programmes de subventions en Inde et en Asie du Sud-Est.

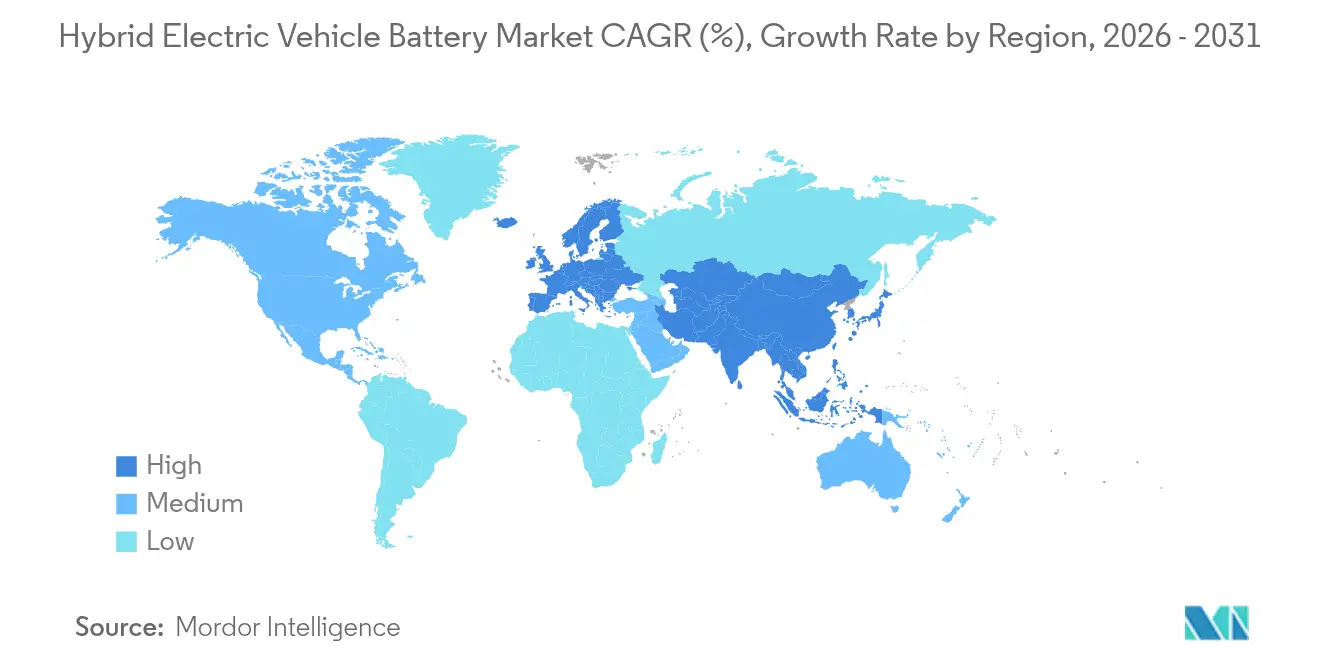

- Par géographie, l'Asie-Pacifique a représenté 47,35 % des ventes de 2025 et devrait enregistrer un CAGR de 22,3 % jusqu'en 2031, soutenu par la part de 75 % de la Chine dans la production de cellules.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des batteries pour véhicules électriques hybrides

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des volumes de production de véhicules électriques hybrides sous les mandats de CO₂ | +4.5% | UE, Chine, répercussions mondiales | Moyen terme (2 à 4 ans) |

| Baisse rapide du prix en USD/kWh du lithium-ion et densité d'énergie plus élevée | +3.8% | Mondial, plus rapide en Asie-Pacifique | Court terme (≤ 2 ans) |

| Migration des constructeurs automobiles des chimies NiMH vers le lithium-ion | +2.9% | Japon, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Essor des micro-hybrides 48 V créant une demande en lithium-ion à faible coût | +3.2% | Europe, Amérique du Nord, Chine | Court terme (≤ 2 ans) |

| Approvisionnement en métaux secondaires piloté par les mandats de recyclage | +1.8% | UE en tête, Amérique du Nord émergente | Long terme (≥ 4 ans) |

| Système de gestion de batterie cloud piloté par l'IA prolongeant les garanties de batterie | +1.5% | Segments premium dans le monde entier | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des volumes de production de véhicules électriques hybrides sous les mandats de CO₂

Les réglementations sur le CO₂ dans l'Union européenne, en Chine et en Californie incitent les constructeurs automobiles à développer la production d'hybrides pour combler l'écart avec les objectifs de ventes 100 % zéro émission.[1]Commission européenne, "Règlement (UE) 2019/631 – Normes de CO₂ pour les voitures et les camionnettes," EC.EUROPA.EU Les amendes pour non-conformité atteignant 95 EUR par gramme de dépassement de CO₂ par véhicule créent un argument économique clair en faveur des hybrides. L'accord d'approvisionnement en lithium-ion de 40 GWh de Toyota avec Panasonic et la capacité hybride de 1,2 million d'unités de Stellantis sont des réponses emblématiques. Le régime de double crédit de la Chine récompense en outre les hybrides rechargeables à longue autonomie, incitant les constructeurs à agrandir les batteries. Ces politiques convergentes ont accéléré le rythme de lancement des hybrides chez la plupart des marques grand public.

Baisse rapide du prix en USD/kWh du lithium-ion et densité d'énergie plus élevée

Les prix des batteries lithium-ion ont chuté de 20 % d'une année sur l'autre pour atteindre 115 USD par kWh en 2024, la baisse la plus forte depuis 2017, alors que les nouvelles capacités minières en Australie et au Chili ont soulagé les pénuries de carbonate de lithium.[2]BloombergNEF, "Les prix des batteries tombent à 115 $/kWh, la baisse la plus forte depuis 2017," BLOOMBERG.COM Les courbes d'apprentissage des coûts montrent que chaque doublement de la production cumulée réduit les prix d'environ 25 %. La conception cellule-à-pack Qilin de CATL porte la densité d'énergie à 255 Wh/kg et démontre une autonomie électrique de 100 km dans les hybrides rechargeables sans surdimensionner la batterie. Les cellules LFP sont passées sous 100 USD par kWh en Chine, ouvrant des opportunités pour les hybrides légers et les deux-roues précédemment réservées aux unités plomb-acide.

Migration des constructeurs automobiles des chimies NiMH vers le lithium-ion

La coentreprise de Honda d'une valeur de 4,4 milliards USD avec LG Energy Solution dans l'Ohio vise une réduction des coûts de 20 % par rapport aux batteries importées. Toyota, tout en maintenant la production de NiMH pour les marchés sensibles aux prix, fait migrer ses variantes rechargeables vers le lithium-ion et accélère les pilotes à état solide pour un lancement en 2027. Le plafond de 70 à 80 Wh/kg du NiMH ne peut pas répondre aux attentes d'autonomie émergentes, mais sa stabilité thermique le maintient pertinent là où le coût et la sécurité priment sur la densité. Hyundai, Volkswagen et Ford ont déjà standardisé le lithium-ion dans leurs prochains portefeuilles hybrides.

Essor des micro-hybrides 48 V créant une demande en lithium-ion à faible coût

Les systèmes hybrides légers 48 V offrent des économies de carburant de 15 à 20 % à environ la moitié du coût incrémental des hybrides complets. Stellantis seul prévoit 1,2 million d'unités 48 V annuelles, tandis que Mercedes-Benz, BMW et Audi ont déployé l'architecture sur les modèles européens. Des fournisseurs de batteries tels que Clarios et Gotion pivotent du plomb-acide vers des chimies à base de lithium capables d'une durabilité de 10 000 cycles. La faible teneur en énergie par batterie maintient la demande absolue en lithium modeste, soutenant une montée en puissance rapide.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risque d'approvisionnement en métaux critiques face à la concurrence des véhicules électriques à batterie | -2.1% | Mondial ; points chauds pour le lithium, le cobalt et le nickel | Moyen terme (2 à 4 ans) |

| Infrastructure de recharge rapide pour véhicules hybrides rechargeables insuffisante | -1.4% | Inde, Asie du Sud-Est, Amérique latine, Afrique subsaharienne | Long terme (≥ 4 ans) |

| Risques d'emballement thermique dans les batteries compactes | -1.2% | Zones réglementaires de l'UE et de l'Amérique du Nord | Court terme (≤ 2 ans) |

| Contrôle géopolitique de la propriété intellectuelle des batteries chinoises | -1.8% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Risque d'approvisionnement en métaux critiques face à la concurrence des véhicules électriques à batterie

La demande en lithium pourrait atteindre 3,3 millions de tonnes d'ici 2030, soit six fois l'utilisation de 2022, et les véhicules électriques à batterie en consomment trois à cinq fois plus par véhicule que les hybrides. Le cobalt reste fortement concentré en République démocratique du Congo, tandis que l'Indonésie domine le traitement du nickel. La volatilité des prix complique les accords d'approvisionnement à long terme ; le carbonate de lithium a chuté de 80 000 USD/t en 2022 à 10 000 USD/t fin 2024, décourageant les nouveaux investissements miniers. Les batteries hybrides plus petites réduisent l'exposition absolue mais n'échappent pas aux fluctuations des prix au comptant lorsque les fabricants de véhicules électriques à batterie verrouillent des contrats pluriannuels.

Infrastructure de recharge rapide pour véhicules hybrides rechargeables insuffisante dans les marchés émergents

L'Inde ne comptait que 12 146 bornes de recharge publiques en 2024, dont 80 % dans les villes de premier rang, limitant l'utilité des hybrides rechargeables à 50 km d'autonomie électrique pour les navetteurs de banlieue. Des lacunes similaires existent en Indonésie et au Vietnam. Les décideurs politiques orientent souvent les incitations vers les véhicules électriques purs, laissant les hybrides rechargeables sans soutien infrastructurel parallèle, ce qui affaiblit à son tour l'adoption par les consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par chimie de batterie : les batteries à état solide et à ions sodium défient la domination du lithium-ion

Les technologies lithium-ion ont capturé 75,12 % des revenus de 2025 sur le marché des batteries pour véhicules électriques hybrides, mais les batteries à état solide et à ions sodium devraient croître de 34,1 % par an jusqu'en 2031. Les fournisseurs de lithium-ion continuent d'affiner les mélanges NMC et LFP, réduisant l'utilisation du cobalt et améliorant l'efficacité volumétrique. Toyota et Nissan prévoient des lancements commerciaux à état solide avant 2028, ciblant des cellules de 500 Wh/kg qui pourraient doubler l'autonomie électrique sans agrandir les batteries. Les prototypes à ions sodium de CATL atteignent déjà 160 Wh/kg et une meilleure rétention par temps froid, positionnant cette chimie pour les hybrides d'entrée de gamme dans les climats froids. L'hydrure métallique de nickel perdure là où l'accessibilité et la stabilité thermique priment sur la densité d'énergie, principalement en Asie du Sud-Est. Le plomb-acide est relégué aux systèmes auxiliaires 12 V. La taille du marché des batteries pour véhicules électriques hybrides attribuable au lithium-ion devrait approcher 46,8 milliards USD d'ici 2031, tandis que les chimies émergentes dépasseront conjointement 7,35 milliards USD cette année-là.

Un paysage de brevets de plus en plus restrictif façonne les comportements concurrentiels. Toyota détient plus de 1 300 brevets liés à l'état solide, tandis que CATL et BYD contrôlent des conceptions clés de cellule-à-pack. L'octroi de licences devient une voie réaliste pour les nouveaux entrants souhaitant éviter les litiges. Dans l'ensemble, le secteur des batteries pour véhicules électriques hybrides anticipe une coexistence multi-chimie, le lithium-ion conservant le leadership en volume mais cédant le leadership en marge à l'état solide une fois que l'échelle se matérialisera.

Par degré d'hybridation : les hybrides légers en tête tandis que les véhicules hybrides rechargeables font face à des vents contraires

Les hybrides légers ont atteint 43,12 % du volume unitaire en 2025, offrant l'option de conformité la moins coûteuse pour les flottes devant atteindre rapidement les objectifs de CO₂. La taille du marché des batteries pour véhicules électriques hybrides générée par les hybrides légers devrait dépasser 22,24 milliards USD en 2031, progressant à un CAGR de 22,6 %. Les hybrides complets restent populaires au Japon et en Amérique du Nord grâce à deux décennies de données de fiabilité. Les hybrides rechargeables bénéficient d'avantages fiscaux pour les flottes d'entreprise en Europe, mais peinent dans les marchés émergents dépourvus de réseaux de recharge rapide. Les architectures à prolongateur d'autonomie prospèrent principalement en Chine, menées par Li Auto, bien que leurs perspectives mondiales dépendent du traitement des crédits d'émission. Les constructeurs automobiles regroupent des formats de cellules identiques entre les types d'hybrides pour obtenir des économies d'échelle, mais la calibration logicielle diffère sensiblement, augmentant la complexité d'ingénierie et favorisant les fournisseurs intégrés verticalement.

La croissance des véhicules hybrides rechargeables dépendra de la décision des régulateurs de continuer à comptabiliser leurs faibles émissions de CO₂ en cycle d'essai dans la prochaine phase des normes. La suppression des remises à l'achat en Allemagne en 2024 a réduit de moitié les immatriculations de véhicules hybrides rechargeables, montrant la sensibilité aux changements de politique. Dans les économies émergentes, les hybrides conventionnels sans exigence de recharge et avec des batteries de faible capacité restent le point d'entrée pratique vers l'électrification.

Par classe de tension : les plateformes 800 V gagnent en dynamisme sur le segment premium

Les batteries dans la plage 200-400 V ont détenu 48,62 % de la part de revenus en 2025, dominant dans les hybrides complets et les hybrides rechargeables abordables. Les batteries au-dessus de 400 V, principalement les architectures 800 V, devraient croître de 24,8 % par an alors que Porsche, Hyundai et General Motors poussent la recharge rapide en moins de 20 minutes comme différenciateur premium. Les onduleurs en carbure de silicium, bien que trois fois plus coûteux que le silicium, permettent un câblage plus fin et des pertes thermiques réduites. La part de marché des batteries pour véhicules électriques hybrides pour les systèmes 800 V pourrait atteindre 12,35 % d'ici 2031 à mesure que les coûts baissent et que l'infrastructure se développe.

Les plateformes jusqu'à 60 V, centrées sur les hybrides légers 48 V, évitent les réglementations de sécurité haute tension, réduisant les coûts de câblage et de formation. Entre 60 V et 200 V, les hybrides NiMH hérités persistent, notamment la Toyota Prius. La migration de tension dépend des prix des modèles et des vitesses de recharge régionales ; les marchés axés sur la valeur en Asie du Sud-Est resteront en dessous de 400 V tout au long de la période de prévision.

Par classe de véhicule : les deux-roues en plein essor tandis que les voitures particulières plafonnent

Les voitures particulières ont fourni 66,85 % des revenus du marché des batteries pour véhicules électriques hybrides en 2025, mais tendent vers une croissance à un chiffre alors que de nombreux constructeurs détournent leurs budgets de R&D vers les véhicules électriques à batterie. En revanche, les deux- et trois-roues en Inde, au Vietnam et en Indonésie entraîneront un CAGR de 23,5 %, soutenus par des subventions FAME II de 180 USD et des écosystèmes d'échange de batteries en prolifération. Les véhicules commerciaux, notamment les bus urbains, utilisent des batteries lithium-fer-phosphate avec plus de 3 000 cycles pour capturer les avantages du freinage régénératif. Les segments hors route restent expérimentaux ; les tests d'excavatrice hybride de Caterpillar soulignent les exigences d'ingénierie des cycles de service intensif, mais pourraient ouvrir un autre créneau de plusieurs milliards de dollars d'ici 2030.

La taille du marché des batteries pour véhicules électriques hybrides pour les deux-roues devrait dépasser 7,31 milliards USD d'ici 2031, tandis que les véhicules commerciaux pourraient approcher 10,42 milliards USD, diversifiant ensemble la demande au-delà des voitures particulières.

Analyse géographique

L'Asie-Pacifique a représenté 47,35 % des revenus de 2025 et devrait enregistrer un CAGR de 22,3 % jusqu'en 2031, propulsée par la part de 75 % de la Chine dans la production de cellules et la position de 37,5 % de CATL en tant que fournisseur. Les fournisseurs coréens et japonais localisent leur production aux États-Unis et en Europe pour contourner les barrières géopolitiques, tout en continuant à expédier des électrodes et des séparateurs à haute valeur ajoutée depuis leurs usines nationales. Le segment des deux-roues en forte croissance en Inde repose sur des cellules importées, et son programme d'incitation lié à la production de 2,4 milliards USD cherche à combler ce manque d'approvisionnement.

L'Europe a détenu 28,15 % des revenus de 2025. Les retraits de subventions ont nui à la demande de véhicules hybrides rechargeables, mais les flottes d'entreprise favorisent toujours les véhicules hybrides rechargeables pour leurs avantages fiscaux. Le règlement européen sur les batteries impose désormais des déclarations d'empreinte carbone et des seuils de recyclage, poussant les opérateurs de gigafactories vers des modèles en boucle fermée. L'insolvabilité de Northvolt souligne la pression des coûts exercée par les importations asiatiques, tandis que LG Energy Solution et Samsung SDI avancent de grands projets en Pologne et en Hongrie pour maintenir l'approvisionnement régional.

L'Amérique du Nord a généré 17,65 % des ventes de 2025. Les règles d'origine des composants de la loi sur la réduction de l'inflation attirent 11,5 milliards USD d'investissements annoncés dans les batteries de LG Energy Solution, Samsung SDI et Panasonic. Le Mexique se positionne comme une alternative de délocalisation de proximité en promouvant l'assemblage de batteries en franchise de droits dans le Nuevo León. L'Amérique du Sud et le Moyen-Orient-Afrique combinés détenaient 6,85 % de part ; les initiatives d'hybrides à l'éthanol du Brésil et les déploiements de bus électriques aux Émirats arabes unis illustrent des stratégies régionales diverses.

Paysage concurrentiel

Les cinq premiers fournisseurs, CATL, LG Energy Solution, BYD, Panasonic et Samsung SDI, ont détenu 68 % des revenus de 2024, conférant au marché des batteries pour véhicules électriques hybrides un profil de concentration modéré. BYD, intégré verticalement avec une part de marché de 16,4 %, minimise les délais en maintenant la production de cathodes, d'anodes et de modules en interne. La plateforme de gestion de batterie basée sur le cloud de CATL sous-tend des garanties décennales et améliore les flux de revenus de renouvellement. Des constructeurs automobiles tels que Ford, Stellantis et General Motors co-investissent dans des gigafactories aux États-Unis et en Europe pour sécuriser l'approvisionnement, tandis que la montée en puissance des cellules cylindriques 4680 de Tesla vise à réduire la dépendance aux fournisseurs externes d'ici 2026.

Des entrants de niveau intermédiaire comme Microvast, Farasis et Svolt ciblent des niches : véhicules commerciaux à recharge rapide, hybrides premium à haute teneur en nickel et cellules LFP sans cobalt, respectivement. Les positions en propriété intellectuelle sur les électrolytes à état solide, les anodes à dominante silicium et les structures cellule-à-pack seront décisives à mesure que les chimies de nouvelle génération se commercialiseront après 2027. La politique commerciale est un autre levier concurrentiel ; les entreprises coréennes et japonaises bénéficient du statut d'« allié de confiance » en vertu des règles américaines, tandis que les géants chinois doivent créer des coentreprises locales ou risquer l'exclusion.

Leaders du secteur des batteries pour véhicules électriques hybrides

Primearth EV Energy (Toyota-Panasonic)

Panasonic Energy Co.

LG Energy Solution

CATL

Samsung SDI

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : CATL a dévoilé une cellule à ions sodium de troisième génération à 200 Wh/kg, destinée aux applications hybrides en climat froid.

- Septembre 2024 : Samsung SDI et General Motors ont posé la première pierre d'une usine de cellules en poche en Indiana d'une valeur de 2 milliards USD, ciblant un démarrage en 2026.

- Août 2024 : Panasonic a augmenté la production de cellules 4680 au Kansas à 40 GWh et a sécurisé le programme hybride de Subaru en tant que nouveau client.

- Avril 2024 : LG Energy Solution a démarré la production dans son usine d'Arizona d'une valeur de 5,5 milliards USD, ajoutant 40 GWh de capacité annuelle avec des lignes cellule-à-pack automatisées.

Portée du rapport sur le marché mondial des batteries pour véhicules électriques hybrides

Une batterie de véhicule électrique hybride est un système de stockage d'énergie rechargeable qui alimente le moteur électrique d'un véhicule hybride. Les véhicules électriques hybrides combinent un moteur à combustion interne (MCI) conventionnel avec un système de propulsion électrique. La batterie d'un véhicule électrique hybride est essentielle pour capturer et stocker l'énergie, notamment lors du freinage régénératif, et pour fournir une puissance supplémentaire lors des accélérations.

Le marché mondial des batteries pour véhicules électriques hybrides est segmenté par chimie de batterie, degré d'hybridation, classe de tension, classe de véhicule et géographie. Par chimie de batterie, le marché est segmenté en lithium-ion (NMC, NCA, LFP, LTO), hydrure métallique de nickel (NiMH), plomb-acide et état solide/ions sodium émergents. Le marché est segmenté en hybride léger (48 V MHEV), hybride complet (HEV), hybride rechargeable (PHEV) et hybride à prolongateur d'autonomie par degré d'hybridation. Le marché est divisé entre jusqu'à 60 V, 60 à 200 V, 200 à 400 V et au-dessus de 400 V par classe de tension. Par classe de véhicule, le marché est segmenté en voitures particulières, véhicules commerciaux, deux-/trois-roues et hors route et spéciaux. Le rapport couvre également la taille du marché et les prévisions pour le marché mondial des batteries pour véhicules électriques hybrides dans les principales régions. Le rapport offre la taille du marché et les prévisions en revenus (USD) pour l'ensemble des éléments ci-dessus.

| Lithium-ion (NMC, NCA, LFP, LTO) |

| Hydrure métallique de nickel (NiMH) |

| Plomb-acide |

| État solide/ions sodium émergents |

| Hybride léger (48 V MHEV) |

| Hybride complet (HEV) |

| Hybride rechargeable (PHEV) |

| Hybride à prolongateur d'autonomie |

| Jusqu'à 60 V |

| 60 à 200 V |

| 200 à 400 V |

| Au-dessus de 400 V |

| Voitures particulières |

| Véhicules commerciaux |

| Deux-/trois-roues |

| Hors route et spéciaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Norvège | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par chimie de batterie | Lithium-ion (NMC, NCA, LFP, LTO) | |

| Hydrure métallique de nickel (NiMH) | ||

| Plomb-acide | ||

| État solide/ions sodium émergents | ||

| Par degré d'hybridation | Hybride léger (48 V MHEV) | |

| Hybride complet (HEV) | ||

| Hybride rechargeable (PHEV) | ||

| Hybride à prolongateur d'autonomie | ||

| Par classe de tension | Jusqu'à 60 V | |

| 60 à 200 V | ||

| 200 à 400 V | ||

| Au-dessus de 400 V | ||

| Par classe de véhicule | Voitures particulières | |

| Véhicules commerciaux | ||

| Deux-/trois-roues | ||

| Hors route et spéciaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Norvège | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille de la demande en batteries pour véhicules électriques hybrides d'ici 2031 ?

La taille du marché des batteries pour véhicules électriques hybrides devrait atteindre 65,69 milliards USD en 2031, contre 26,05 milliards USD en 2026.

Quelle chimie de batterie connaît la croissance la plus rapide dans les applications hybrides ?

Les chimies à état solide et à ions sodium devraient croître à un CAGR de 34,1 % jusqu'en 2031, car elles offrent une densité d'énergie plus élevée et une sécurité améliorée.

Pourquoi les hybrides légers 48 V sont-ils si populaires auprès des constructeurs automobiles ?

Ils réduisent le CO₂ jusqu'à 20 % à environ la moitié du coût matériel incrémental des hybrides complets, ce qui en fait un pont de conformité économique vers les prochains plafonds d'émissions.

Quelles régions dominent la production de batteries pour les hybrides ?

L'Asie-Pacifique est en tête avec 47,35 % de part de revenus et 75 % de la production mondiale de cellules, principalement portée par les fournisseurs chinois.

Comment les réglementations façonnent-elles le recyclage des batteries hybrides ?

Le règlement européen sur les batteries impose une récupération de 63 % du lithium d'ici 2030, incitant les opérateurs de gigafactories à intégrer le recyclage en boucle fermée pour répondre aux objectifs de conformité et de coûts.

Quel sera l'impact de la loi américaine sur la réduction de l'inflation sur les chaînes d'approvisionnement ?

Elle restreint les crédits d'impôt pour les véhicules contenant des composants de batteries chinoises après 2026, accélérant les investissements dans les gigafactories nord-américaines par les entreprises coréennes et japonaises.

Dernière mise à jour de la page le: