Taille et Part du Marché des Humectants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

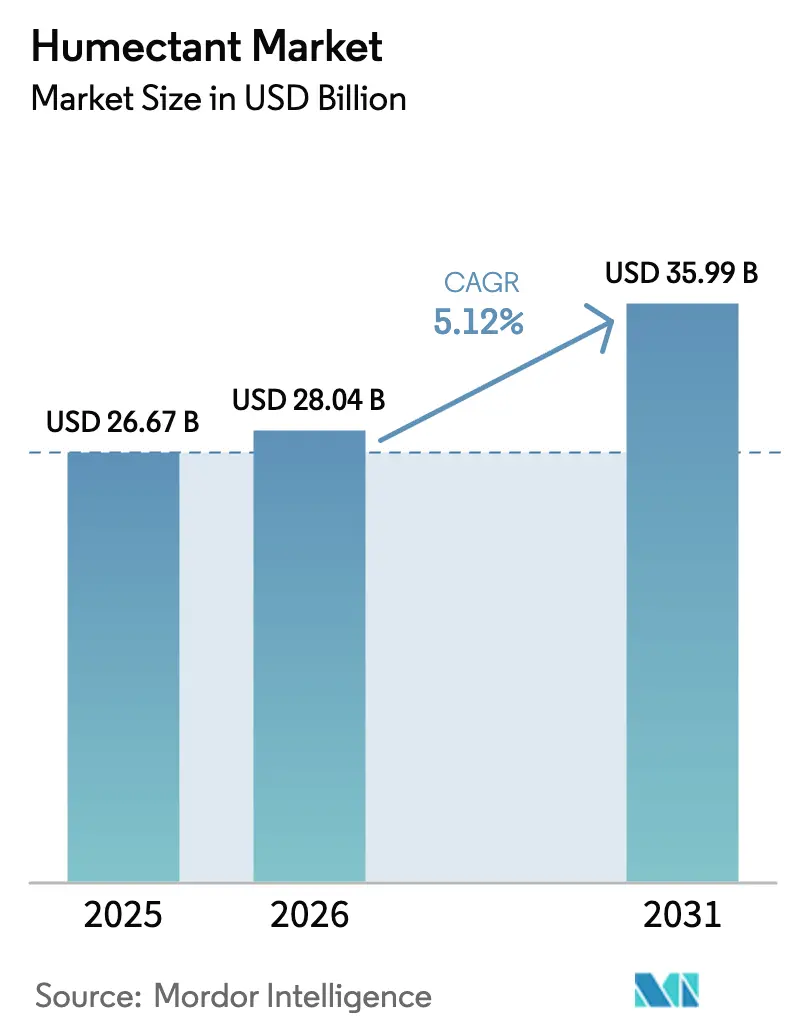

| Taille du Marché (2026) | 28.04 Milliards de dollars |

| Taille du Marché (2031) | 35.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Humectants par Mordor Intelligence

La taille du marché des humectants devrait augmenter de 26,67 milliards USD en 2025 à 28,04 milliards USD en 2026 et atteindre 35,99 milliards USD d'ici 2031, avec un CAGR de 5,12 % sur la période 2026-2031. Les exigences d'étiquetage propre dans les cosmétiques, l'ingénierie de texture des aliments fonctionnels et l'excédent structurel de glycérol issu du raffinage du biodiesel sont les trois forces qui maintiennent l'expansion du marché des humectants malgré les fluctuations des coûts du propylène glycol. L'élargissement des autorisations d'utilisation du sorbitol, conjugué à la demande d'humectants de qualité pharmaceutique provenant du segment en forte croissance des sachets de nicotine, continue de stimuler les volumes en Amérique du Nord et en Scandinavie. L'Asie-Pacifique conserve son pouvoir de fixation des prix en intégrant l'excédent de glycérol issu de la production de biodiesel indonésien et malaisien dans des exportations d'acide hyaluronique à haute valeur ajoutée. Parallèlement, les fournisseurs couvrent le risque lié aux matières premières en certifiant le propylène glycol bio-circulaire et en concluant des contrats d'enlèvement à long terme de glycérol brut.

Principaux Enseignements du Rapport

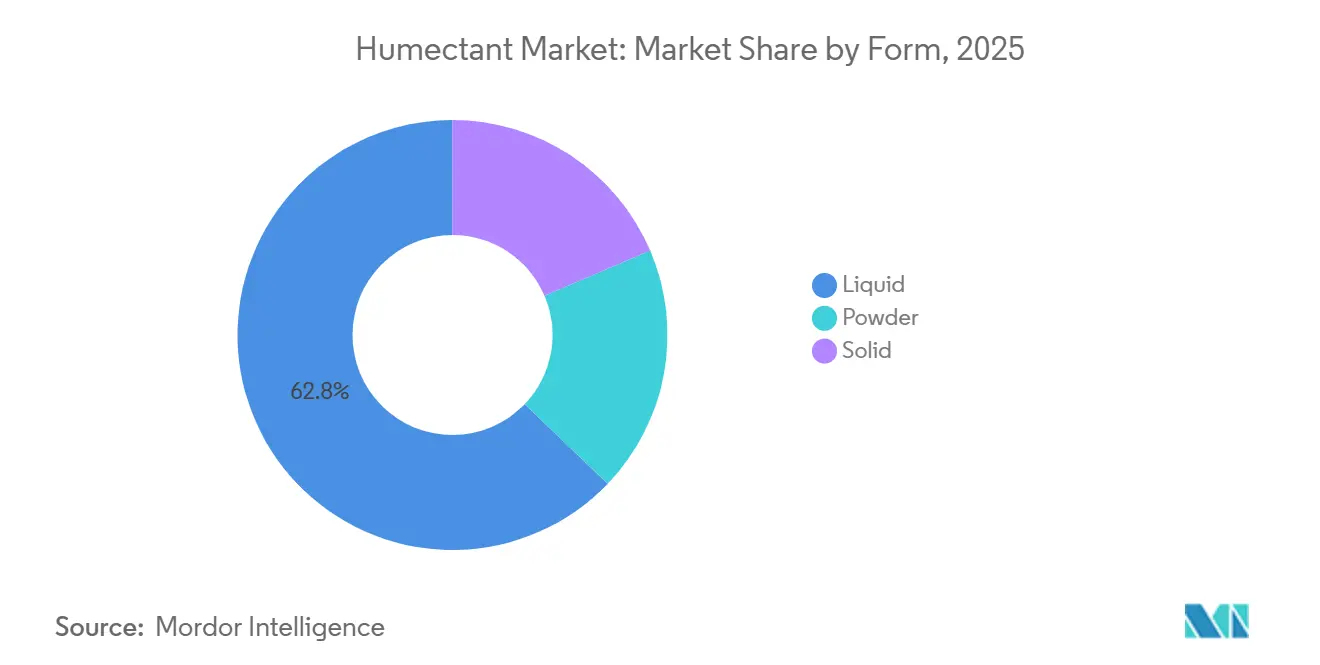

- Par forme, les humectants liquides ont dominé avec 62,84 % de la part de marché des humectants en 2025. Les formats en poudre devraient se développer à un CAGR de 5,21 % entre 2026 et 2031.

- Par type de produit, le glycérol a représenté 44,36 % de la part de marché des humectants en 2025. Le PCA de sodium devrait enregistrer le CAGR le plus rapide, à 6,12 %, au cours de la période de prévision (2026-2031).

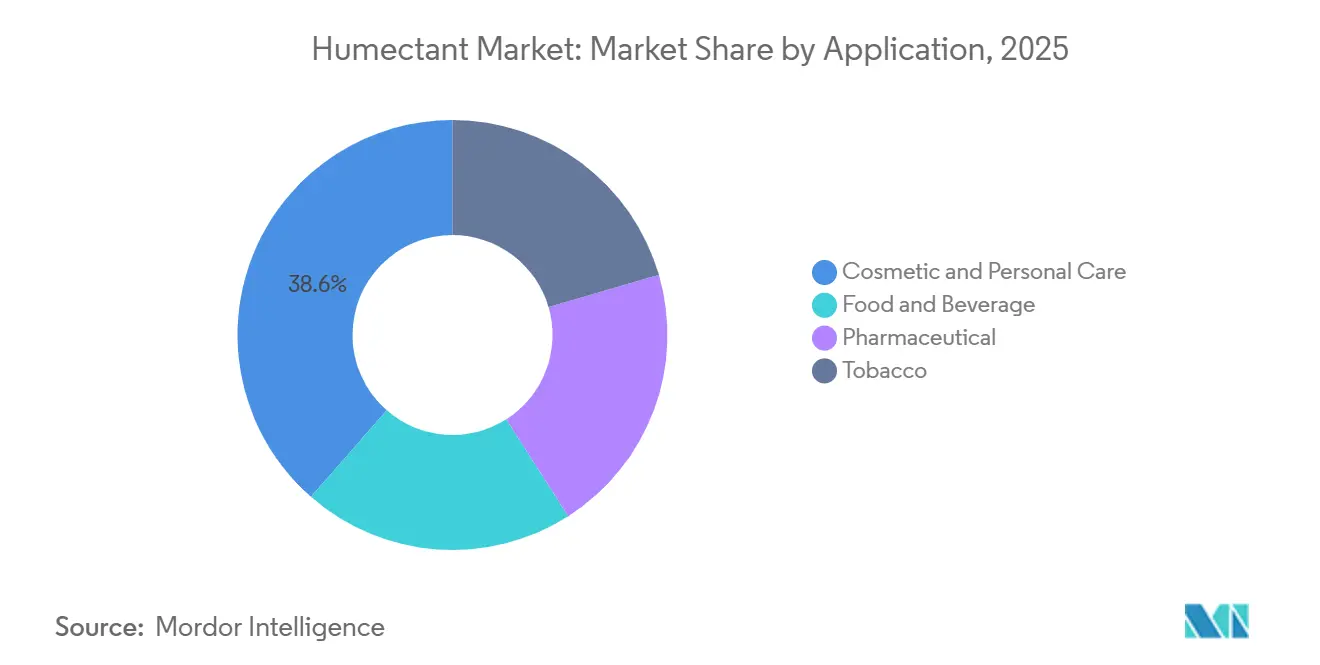

- Par application, les applications cosmétiques et de soins personnels ont capté 38,57 % des revenus de 2025, tandis que l'alimentation et les boissons devraient croître à un CAGR de 5,74 % au cours de la période de prévision (2026-2031).

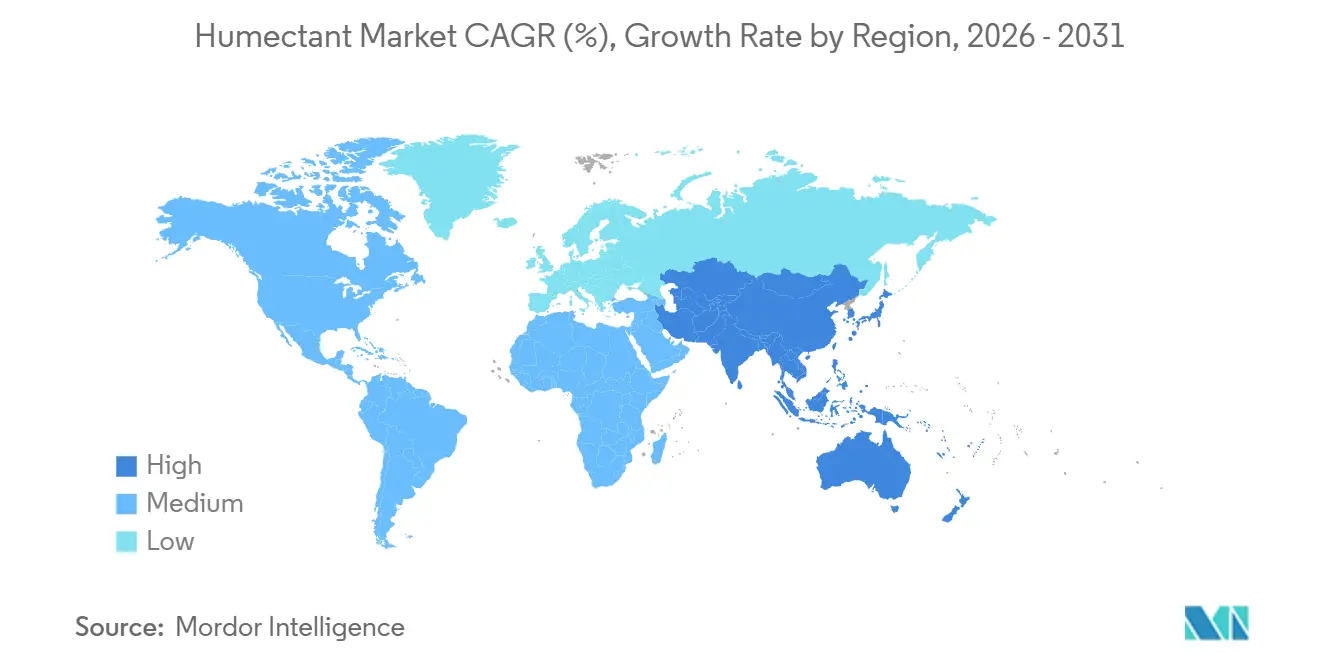

- Par géographie, l'Asie-Pacifique a représenté 39,42 % des revenus de 2025 et progresse à un CAGR de 5,96 % au cours de la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Humectants

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante d'hydratants à étiquetage propre dans les cosmétiques | +1.4% | Mondial, avec une concentration en Amérique du Nord, en Europe occidentale et dans les zones urbaines d'Asie-Pacifique (Chine, Corée du Sud, Japon) | Moyen terme (2-4 ans) |

| Croissance des formulations d'aliments et de boissons fonctionnels pour la texture et la durée de conservation | +1.2% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe ; accélération dans les segments végétaux d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion de la production de glycérol issue du raffinage du biodiesel | +1.0% | Europe, Amérique du Nord, Asie du Sud-Est (Indonésie, Malaisie) et Brésil | Long terme (≥ 4 ans) |

| Essor des sachets de nicotine à gestion de l'humidité | +0.9% | Amérique du Nord (États-Unis dominant), Scandinavie, émergence en Asie du Sud et du Sud-Est et au Moyen-Orient | Court terme (≤ 2 ans) |

| Élargissement réglementaire des usages des alcools de sucre (sorbitol) | +0.7% | Mondial, avec une clarté réglementaire de la FDA (États-Unis), de l'EFSA (UE) et de la NMPA/CFDA (Chine) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante d'Hydratants à Étiquetage Propre dans les Cosmétiques

Pour répondre aux exigences de transparence des millennials et de la génération Z, les marques se tournent des émollients synthétiques vers des humectants plus reconnaissables comme le glycérol, le PCA de sodium et les sels d'acide hyaluronique[1]U.S. Food & Drug Administration, "Mises à jour de la loi sur la modernisation des cosmétiques," fda.gov. En réponse à cette tendance, ADM a achevé une mise à niveau de 26 millions USD à Erlanger, Kentucky, en janvier 2026, ajoutant du glycérol de qualité pharmaceutique et du PCA de sodium à son offre. Les exigences plus strictes en matière de dossiers de sécurité imposées par la loi américaine de modernisation de la réglementation des cosmétiques de 2022 (MoCRA) et le règlement cosmétique de l'Union européenne (UE) augmentent les coûts de conformité pour les synthétiques moins connus. Ce changement profite aux humectants bien caractérisés, qui bénéficient déjà de l'approbation de la Nomenclature Internationale des Ingrédients Cosmétiques (INCI). Si les marques premium sont prêtes à absorber une augmentation de 10 à 15 % des coûts des ingrédients, les acteurs du marché de masse reformulent leurs produits pour maintenir leur présence dans les rayons des détaillants, en particulier ceux qui appliquent des normes d'étiquetage propre. Les fournisseurs capitalisent sur leur pouvoir de fixation des prix, notamment pour les variantes issues de la fermentation qui bénéficient de la certification bio-circulaire ISCC PLUS, se distançant davantage des alternatives d'origine pétrochimique.

Croissance des Formulations d'Aliments et de Boissons Fonctionnels pour la Texture et la Durée de Conservation

Les formulateurs alimentaires utilisent le sorbitol et le glycérol pour maintenir la tendreté des produits de boulangerie à teneur réduite en sucre et pour reproduire la sensation en bouche du sucre complet dans les barres protéinées végétales. Les marques de boissons s'appuient de plus en plus sur le propylène glycol comme solvant et cofacteur antimicrobien dans les systèmes d'arômes naturels, abandonnant les sorbates et les benzoates sans compromettre la durée de conservation. Les hydrogels d'acide hyaluronique encapsulent désormais des probiotiques et des huiles aromatiques pour une libération différée dans des shots fonctionnels, soutenus par des études évaluées par des pairs confirmant leur compatibilité orale. Malgré une remise de prix de 20 à 30 % par rapport aux grades cosmétiques, l'expansion des volumes en vaut la peine. Ingredion investit dans cette tendance avec une ligne de séchage par atomisation dédiée aux humectants en poudre dans son usine de 100 millions USD à Indianapolis, dont l'ouverture est prévue au second semestre 2026[2]Ingredion Inc., "Installation de solutions de texture d'Indianapolis," ingredion.com. Cette tendance gagne d'abord du terrain en Amérique du Nord et en Europe, mais devrait s'accélérer en Asie-Pacifique, portée par la demande de contrôle de l'activité de l'eau dans les analogues de viande végétale.

Expansion de la Production de Glycérol Issue du Raffinage du Biodiesel

Les objectifs obligatoires de mélange de biodiesel dans l'UE, aux États-Unis et en Indonésie ont créé un excédent structurel de glycérol. Cet excédent déprime les prix des matières premières mais augmente simultanément le besoin d'investissements dans la purification. En 2025, les prix au comptant du glycérol brut européen ont bondi de 28 % à la suite de révisions des exportations d'huile de palme indonésienne. Pendant ce temps, en Chine, les prix ont grimpé en flèche de 50 %. Cette volatilité a contraint les formulateurs à sécuriser des accords d'enlèvement pluriannuels, garantissant un approvisionnement stable. Les raffineurs intégrés, comme Cargill, améliorent les flux bruts vers des grades USP, récoltant 3 à 4 fois la valeur par rapport aux grades techniques. Le projet QIRA de Qore, opérationnel depuis mai 2025, illustre un virage vers le 1,4-butanediol dérivé du dextrose de maïs, contournant entièrement le glycérol. À l'avenir, les mandats sur le diesel renouvelable suggèrent que la disponibilité du glycérol connaîtra la plus forte hausse en Europe et au Brésil, offrant un tampon au marché des humectants contre d'éventuelles pénuries.

Essor des Sachets de Nicotine à Gestion de l'Humidité

En 2025, Philip Morris International a déclaré avoir expédié 879,6 millions de boîtes de sachets de nicotine, marquant une augmentation significative de 36,6 % par rapport à l'année précédente. Notamment, 90 % de ce volume était concentré aux États-Unis. Chaque sachet de nicotine, contenant entre 0,3 et 0,5 gramme de glycérol ou de propylène glycol, génère une hausse annuelle de la demande de 130 000 à 220 000 tonnes d'humectants de qualité pharmaceutique. Les directives de la Food and Drug Administration (FDA) pour les liquides de vapotage préconisent un ratio de 30/70 de propylène glycol par rapport à la glycérine végétale. Les fabricants de sachets adoptent cette norme, optimisant à la fois la libération des arômes et la durée de conservation du produit. Tandis que la Scandinavie connaît une croissance robuste à deux chiffres des ventes de sachets, des régions comme l'Asie du Sud et du Sud-Est et le Moyen-Orient ont enregistré une hausse impressionnante de près de 100 % en 2025. En réponse à ces tendances, les fournisseurs concentrent désormais leurs efforts en dédiant des colonnes de purification pour répondre aux spécifications de qualité nicotine, nettement plus strictes que celles des produits cosmétiques ou alimentaires. Avec la stabilisation des volumes de tabac chauffé, les sachets de nicotine sont en passe de dominer en tant que principal moteur de la croissance des nouveaux volumes dans un avenir proche.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières du propylène glycol | -0.8% | Mondial, avec un impact aigu en Europe et en Amérique du Nord en raison de la tarification du propylène liée à l'énergie | Court terme (≤ 2 ans) |

| Limites strictes du règlement REACH de l'UE sur les humectants d'origine pétrochimique | -0.6% | Europe (principalement), avec des répercussions sur les producteurs orientés vers l'exportation en Asie et en Amérique du Nord | Moyen terme (2-4 ans) |

| Examen des allergènes des dérivés à base de maïs | -0.4% | Mondial, avec une attention accrue en Amérique du Nord et dans l'UE en raison des obligations d'étiquetage en matière de sécurité alimentaire | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières du Propylène Glycol

La dépendance du propylène glycol (PG) à l'oxyde de propylène le rend vulnérable aux fluctuations du taux d'utilisation des raffineries et des coûts du gaz naturel, comprimant les marges des formulateurs d'humectants indépendants. Au quatrième trimestre 2025, les prix au comptant européens du PG ont bondi de 22 % en raison de l'élargissement des écarts de craquage du naphta, tandis que l'Amérique du Nord a connu des fluctuations de prix similaires liées aux pannes sur la côte du Golfe. Le pilote HYPROSYN de Dow et Evonik, opérationnel depuis novembre 2023 à Hanau, en Allemagne, contourne le besoin d'oxyde de propylène, réalisant une réduction de 30 à 40 % des coûts d'investissement et garantissant une production plus régulière. Le propylène glycol bio-circulaire de Dow, certifié ISCC PLUS et introduit en mars 2024 à Freeport, Texas, éloigne davantage la tarification du PG des sources traditionnelles de propylène fossile. Cependant, lorsque la parité de formulation est atteinte, les marques alimentaires sensibles aux coûts se tournent vers le glycérol et le sorbitol, entraînant une réduction de 0,8 point de pourcentage du CAGR prévisionnel à court terme.

Limites Strictes du Règlement REACH de l'UE sur les Humectants d'Origine Pétrochimique

En 2024, l'Agence européenne des produits chimiques a renforcé ses évaluations sur les éthers de propylène glycol, approfondissant le dossier et augmentant les frais d'enregistrement à 500 000 EUR par tranche de tonnage. Suite à l'interdiction des microparticules de polymères synthétiques en octobre 2023, les marques européennes privilégient désormais le glycérol bio-sourcé et le PCA de sodium, reflétant une prudence accrue des consommateurs envers tous les ingrédients cosmétiques d'origine pétrochimique. Dans un mouvement stratégique, BASF a conclu un accord à long terme avec INOCAS en décembre 2024, visant à s'approvisionner en huile de noyau de Macaúba pour ses gammes de soins personnels au Brésil et en Europe, avec des volumes pilotes prévus pour 2025. Les producteurs non européens font face à un dilemme : soit investir dans des soumissions au règlement sur l'enregistrement, l'évaluation, l'autorisation et la restriction des substances chimiques (REACH), soit risquer de perdre du terrain face à leurs concurrents européens intégrés. Ce scénario pousse les acheteurs à consolider leurs volumes auprès de fournisseurs capables de garantir une traçabilité du berceau à la porte. En conséquence, cette contrainte devrait amputer de 0,6 point de pourcentage le CAGR du marché des humectants entre 2026 et 2031.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Forme : Domination du Liquide Face aux Gains Logistiques de la Poudre

En 2025, les humectants liquides ont dominé le marché, représentant 62,84 % du chiffre d'affaires total. Leur dosage direct dans les sirops de boissons et les émulsions cosmétiques souligne leur commodité. Le format liquide des humectants, soutenu par le lancement en mars 2024 par Dow du propylène glycol bio-circulaire, qui s'aligne sur la durabilité des soins personnels, reste le principal moteur de revenus. Dans les usines pharmaceutiques et cosmétiques à haut débit, la reproductibilité lot à lot des liquides est cruciale, notamment lorsque le pompage en circuit fermé minimise les risques de contamination. Pendant ce temps, les variantes en poudre, se développant à un CAGR de 5,21 %, répondent aux besoins des distributeurs dans les marchés émergents. Ces distributeurs, dépourvus de stockage réfrigéré, trouvent les poudres plus rentables. La nouvelle ligne de séchage par atomisation d'Ingredion à Indianapolis est destinée à approvisionner les conditionneurs sous contrat d'Asie-Pacifique, qui transformeront ces poudres en shakes végétaliens prêts à boire, soulignant la rentabilité logistique des poudres.

Les propriétaires de marques d'aliments fonctionnels se tournent de plus en plus vers les poudres, cherchant des sachets stables à température ambiante pour le commerce électronique sans nécessiter de chaîne du froid. Si les formats solides comme le sorbitol cristallin et les granulés de mannitol restent de niche, ils commandent des prix premium dans les blisters de produits biologiques et les gélules médicamenteuses sensibles à l'humidité. Les organismes de réglementation montrent une préférence pour les solides dans les formes orales à libération modifiée, mais ceux-ci restent en retrait par rapport aux liquides et aux poudres en volume. À l'avenir, si le marché des humectants est appelé à maintenir sa prédominance liquide, les formats poudre et solide offrent aux acteurs agiles des opportunités de marges à deux chiffres, notamment en Asie du Sud-Est et au Moyen-Orient, où l'expédition à température ambiante est essentielle.

Par Type de Produit : Avantage Coût du Glycérol Face à la Trajectoire Premium du PCA de Sodium

En 2025, le glycérol a représenté une part dominante de 44,36 % du chiffre d'affaires, soutenu par d'abondants flux de coproduits du biodiesel qui ont maintenu ses prix au comptant moyens en dessous de ceux des autres polyols. Même avec une hausse de prix de 28 % en Europe en 2025, le glycérol a maintenu sa position d'humectant le plus économique au kilogramme, consolidant sa présence dans les secteurs de la boulangerie, de la confiserie et de l'industrie. Si le propylène glycol occupe des rôles de niche en tant que solvant dans les médicaments injectables et les extraits botaniques, la volatilité de ses matières premières présente un risque de substitution. Pendant ce temps, le pilote HYPROSYN en Allemagne, qui offre une alternative à l'oxyde de propylène, est prometteur pour stabiliser les fluctuations des coûts du PG, bien que la mise à l'échelle commerciale soit encore à quelques années. Le sorbitol, avec son statut Généralement Reconnu comme Sûr (GRAS) et son faible indice glycémique, stimule le lancement de confiseries adaptées aux diabétiques, renforçant sa présence dans les épiceries d'Amérique du Nord.

Le PCA de sodium devrait atteindre un CAGR de 6,12 % d'ici 2031, se taillant une niche dans les soins de la peau de prestige où les humectants bio-identiques commandent une prime de prix de 10 à 15 %. L'accord d'approvisionnement stratégique de BASF pour l'huile de noyau de Macaúba fournit non seulement une matière première renouvelable pour la synthèse du PCA de sodium, mais s'aligne également sur les acheteurs de marques de l'UE soucieux d'éviter les intrants pétrochimiques. Les dérivés d'acide hyaluronique, complétant le segment premium, gagnent du terrain dans les dermo-cosmétiques asiatiques, notamment avec une augmentation des enregistrements en Chine. Si la taille du marché des humectants de qualité premium est modeste, leurs marges lucratives permettent aux fournisseurs d'équilibrer les risques liés aux produits de base avec des offres à haute valeur ajoutée en dermatologie et dans les applications transdermiques. À l'avenir, si le glycérol est appelé à dominer en volume, le PCA de sodium est en passe de connaître une croissance significative des bénéfices.

Par Application : Les Cosmétiques en Tête, l'Alimentation s'Accélère, le Tabac Perturbe

En 2025, les gammes cosmétiques et de soins personnels ont dominé le marché des humectants, représentant 38,57 % de la demande totale. L'essor des préférences pour l'étiquetage propre et la popularité croissante de l'acide hyaluronique en Asie ont consolidé la position de leader des cosmétiques. Pendant ce temps, le secteur de l'alimentation et des boissons connaît une ascension plus rapide, affichant un CAGR de 5,74 %. Cette croissance est portée par la demande d'humectants dans les confiseries à teneur réduite en sucre et les protéines végétales, qui s'appuient sur ces agents pour maintenir la texture après l'élimination du saccharose. Bien que le marché des humectants du secteur alimentaire soit inférieur à celui des cosmétiques en taille absolue, il compense par un volume incrémental plus élevé, même si les marges par kilogramme sont plus minces. La demande du secteur pharmaceutique reste constante, principalement en raison du besoin de glycérol de qualité Pharmacopée des États-Unis (USP) dans les cryoprotecteurs de vaccins et les excipients biologiques.

À mesure que les alternatives sans fumée gagnent du terrain, les sachets de nicotine émergent comme un sous-segment révolutionnaire. La projection de PMI de 879,6 millions de boîtes en 2025 se traduit par une demande allant jusqu'à 220 000 tonnes d'humectants de qualité USP. L'accent mis par la FDA sur les tests de diéthylène glycol renforce les normes de qualité, apaisant les préoccupations des acheteurs. Par conséquent, le secteur du tabac connaît une hausse significative, affichant des taux de croissance à deux chiffres qui dépassent ceux des cosmétiques et de l'alimentation. À l'horizon 2030, si les cosmétiques continuent de dominer en termes de génération de revenus, ce sont les secteurs du tabac et des aliments fonctionnels qui sont en passe d'apporter les contributions les plus substantielles au taux de croissance du marché, diversifiant la portée du marché des humectants vers des domaines plus larges de la santé des consommateurs.

Analyse Géographique

En 2025, l'Asie-Pacifique a représenté 39,42 % du chiffre d'affaires total et devrait mener avec un CAGR de 5,96 % de 2026 à 2031. Les principaux moteurs comprennent la hausse des enregistrements d'acide hyaluronique en Chine, les usines d'excipients pour médicaments génériques axées sur l'échelle en Inde et un excédent de glycérol lié au biodiesel en Indonésie. Dans un mouvement stratégique, BASF a étendu ses opérations à Bangpakong, en Thaïlande, en novembre 2025, augmentant la production d'alkyl-polyglucoside et de tensioactifs compatibles avec les humectants. Cela garantit un approvisionnement local stable pour les fabricants de l'Association des Nations de l'Asie du Sud-Est (ASEAN). Le volume considérable du marché Asie-Pacifique agit comme un tampon, protégeant les fournisseurs des baisses de marges observées sur les marchés plus matures.

Les États-Unis constituent la force dominante sur le marché des sachets de nicotine, représentant plus de 90 % du volume de Philip Morris International (PMI). Cette domination stimule également une hausse notable de la demande de glycérol de qualité pharmaceutique. Pendant ce temps, en Europe, les amendements aux réglementations REACH orientent les formulateurs vers le glycérol bio-circulaire et le PCA de sodium. En réponse à cette tendance, Dow a introduit du propylène glycol certifié ISCC PLUS depuis son installation de Stade, en Allemagne, à un prix premium. Cette stratégie de tarification contribue à réduire l'écart de CAGR avec l'Asie. L'Amérique du Nord et l'Europe bénéficient toutes deux de normes de durabilité strictes, leur permettant de répercuter les coûts et d'améliorer les marges.

Si l'Amérique du Sud, le Moyen-Orient et l'Afrique représentent des marchés plus petits, ils présentent un potentiel de croissance significatif. En Amérique du Sud, le Brésil prend la tête alors que BASF achemine des intrants de noyau de Macaúba vers ses usines locales de soins personnels, établissant simultanément une voie d'exportation vers l'Europe. Le Moyen-Orient a connu un doublement des volumes de sachets en 2025, signalant une demande croissante d'humectants dans la réduction des risques liés au tabac. En Afrique, les expansions pharmaceutiques au Nigeria et au Kenya stimulent une demande localisée de glycérol de qualité USP, bien que les défis logistiques entravent une adoption plus large. À l'avenir, l'Asie-Pacifique est en passe de réaliser les gains de revenus absolus les plus importants, l'Amérique du Nord et l'Europe renforceront la rentabilité, et les régions émergentes offriront des opportunités stratégiques aux acteurs agiles.

Paysage Concurrentiel

Le marché des humectants reste modérément concentré. Les grands acteurs intégrés poursuivent des certifications bio-circulaires ; le lancement en mars 2024 par Dow du propylène glycol certifié ISCC PLUS à Freeport s'aligne sur les mandats de portée 3 des propriétaires de marques. L'avantage concurrentiel repose sur l'optionnalité des matières premières et l'intégration verticale ; les entreprises qui sécurisent les deux devancent leurs pairs liés aux dérivés pétrochimiques à voie unique.

Leaders du Secteur des Humectants

Dow

BASF

Cargill, Incorporated

ADM

Croda International Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Philip Morris International a confirmé l'expédition de 879,6 millions de boîtes de sachets de nicotine en 2025, en hausse de 36,6 % d'une année sur l'autre, impliquant 130 000 à 220 000 tonnes de demande supplémentaire en humectants.

- Janvier 2026 : ADM a achevé une expansion de 26 millions USD à Erlanger, Kentucky, ajoutant une capacité pour le glycérol de qualité reformulation et le PCA de sodium destinés aux cosmétiques à étiquetage propre.

Portée du Rapport sur le Marché Mondial des Humectants

Un humectant est une substance hygroscopique (qui attire l'eau) utilisée pour retenir l'humidité dans des produits tels que les cosmétiques, les aliments et les médicaments. Ils attirent l'eau de l'air ou des couches cutanées plus profondes vers la surface, améliorant l'hydratation de la peau. Les exemples courants incluent la glycérine, l'acide hyaluronique, le sorbitol, le propylène glycol et le miel.

Le rapport sur le marché des humectants est segmenté par forme, type de produit, application et géographie. Par forme, le marché est segmenté en liquide, poudre et solide. Par type de produit, le marché est segmenté en glycérol, propylène glycol, PCA de sodium et sorbitol. Par application, le marché est segmenté en cosmétique et soins personnels, alimentation et boissons, pharmaceutique et tabac. Le rapport couvre également la taille du marché et les prévisions pour les humectants dans 17 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Liquide |

| Poudre |

| Solide |

| Glycérol |

| Propylène Glycol |

| PCA de Sodium |

| Sorbitol |

| Cosmétique et Soins Personnels |

| Alimentation et Boissons |

| Pharmaceutique |

| Tabac |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Forme | Liquide | |

| Poudre | ||

| Solide | ||

| Par Type de Produit | Glycérol | |

| Propylène Glycol | ||

| PCA de Sodium | ||

| Sorbitol | ||

| Par Application | Cosmétique et Soins Personnels | |

| Alimentation et Boissons | ||

| Pharmaceutique | ||

| Tabac | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quels sont les principaux moteurs de croissance de la demande d'humectants après 2025 ?

La reformulation à étiquetage propre dans les cosmétiques, l'ingénierie de texture des aliments fonctionnels, l'expansion de l'offre de glycérol issue du raffinage du biodiesel et la catégorie en forte croissance des sachets de nicotine stimulent collectivement la demande.

Quel format est en train de gagner des parts dans le paysage des humectants ?

Les formats en poudre, soutenus par un CAGR de 5,21 % jusqu'en 2031, gagnent des parts car ils réduisent les coûts de la chaîne du froid dans les marchés émergents tout en conservant leur fonctionnalité après reconstitution.

Pourquoi le PCA de sodium croît-il plus vite que le glycérol en termes de valeur ?

Le PCA de sodium commande des prix premium dans les soins anti-âge et les plateformes transdermiques, permettant un CAGR de 6,12 % malgré un volume absolu inférieur à celui du glycérol de base.

Comment les révisions du règlement REACH de l'UE influenceront-elles les stratégies des fournisseurs ?

Les coûts des dossiers REACH avantagent les fournisseurs européens intégrés et les variantes bio-sourcées, incitant les producteurs non européens soit à financer des enregistrements, soit à se tourner vers des matières premières renouvelables certifiées.

Quelle est la taille actuelle du marché des humectants ?

La taille du marché des humectants devrait augmenter de 26,67 milliards USD en 2025 à 28,04 milliards USD en 2026 et atteindre 35,99 milliards USD d'ici 2031, avec un CAGR de 5,12 % sur la période 2026-2031.

Dernière mise à jour de la page le: